Как работают брокеры пенсионного фонда

Пенсионное законодательство РФ на текущий момент построено так, что позволяет гражданам принимать участие в формировании своих будущих пенсионных накоплений. Это выражается в том, что существует страховая и накопительная части пенсии.

Работающий вправе самостоятельно выбирать то, формировать ли ему только страховую пенсию или страховую вместе с накопительной. Последнюю же граждане вправе размещать как в государственном ПФР, так и в частных структурах, именующихся негосударственными пенсионными фондами.

Бесплатно по России

Размещать свои сбережения в НПФ объективно выгоднее, чем оставлять их в государственном фонде, поскольку первые предлагают возможность получать большую сумму пенсии за счет инвестиционного дохода.

При всем при этом, негосударственные фонды не имеют столь значительной сети отделений в регионах и городах страны, а также ограничены в информационных и рекламных ресурсах. В этой связи привлечение новых клиентов и информирование их обо всех особенностях, связанных с формированием накопительной части пенсии, осуществляется через агентов, на которых и лежит большая часть работы фонда с клиентами.

Агенты НПФ – кто это

Под агентами негосударственных пенсионных фондов следует понимать физических лиц, которые уполномочены каким-либо НПФ на заключение договоров ОПС с гражданами.

В обязанности агентов, помимо самого оформления необходимых бумаг, входит активное привлечение новых клиентов. Для этого они проводят презентации предлагаемых фондов услуг на базе различного рода организаций и предприятий, а также осуществляют консультативную работу с гражданами по вопросам, связанными с переводом пенсионных накоплений последних в НПФ.

Профессия агента является довольно востребованной на рынке труда, поскольку негосударственные пенсионные фонды стремятся расширить свое присутствие на все регионы страны и охватить большую часть трудоспособного населения. В этой связи количество вакансий агентов, которые необходимы для проведения эффективной работы по привлечению новых клиентов, постоянно увеличивается.

Кроме этого, на популярность этого вида деятельности влияет низкий порог вхождения в профессию, в результате чего практически каждый трудоспособный гражданин РФ может попробовать поработать в данной сфере.

Особенности работы агентом НПФ

Работа агентом НПФ, как и любой другой вид трудовой деятельности, имеет свои характерные особенности, которые следует учитывать при трудоустройстве. К ним следует отнести:

- Отсутствие привязки к месту работы. Агент НПФ практически никогда не находится в офисе организации. Большую часть времени он проводит презентации или общается с гражданами, побуждая последних заключать договоры ОПС. При этом часто в поисках клиентов агенты осуществляют обходы жилых домов. Кроме этого, многие специалисты в своей работе не ограничиваются только одним населенным пунктом, но и совершают выезды в другие города и регионы.

- Ненормированный рабочий день. Агенты негосударственных пенсионных фондов, в силу специфики их деятельности, не имеют строгого графика. Как правило, их время работы ограничивается фактом выполнения определенного плана и стремлением самого специалиста заработать больше денег.

- Заработок, зависящий от эффективности работы. Как правило, агенты НПФ не имеют какой-либо гарантированной и постоянной заработной платы по типу оклада. Это означает, что верхний предел заработка, по сути, не ограничен. Успешные специалисты могут зарабатывать намного больше, чем работники, получающие ежемесячный оклад.

- Клиентоориентированность. Специалисты НПФ для выполнения своих обязанностей должны постоянно находиться в контакте с людьми – потенциальными клиентами. В этой связи от агента требуется наличие развитых коммуникативных навыков.

Плюсы и минусы в работе агента

Работа в этой сфере имеет много преимуществ и положительных сторон для того, кто решил себя в этом реализовать. В то же время, есть определенные минусы, которые делают данный вид деятельности не столь привлекательным. На этом следует остановиться подробнее.

Плюсы

- возможность зарабатывать хорошие деньги, поскольку потолок возможностей заработка ограничен только трудоспособностью самого агента и его профессиональными данными;

- карьерный рост – опытный работник вполне может занять место наставника новеньких и менее успешных;

- свободный график без привязки к конкретному месту работы;

- участие в тренингах и курсах для повышения навыков холодных продаж;

- легкий вход в профессию – для этой работы большинство НПФ не требует наличия у будущих работников профессионального образования.

Минусы

- отсутствие стабильности в плане заработка – агенты не получают заработную плату без привлечения новых клиентов;

- высокий уровень стресса, связанный с общением с совершенно разными людьми, в том числе не всегда позитивно настроенными.

Как стать агентом НПФ

Устроиться на работу в рассматриваемом в статье качестве можно двумя путями: напрямую или через пенсионного брокера. Обе эти формы трудоустройства являются популярными на данный момент.

- Напрямую, без посредника. Многие пенсионные фонды находятся в постоянном поиске сотрудников и регулярно объявляют о наборе новых. Каждый новичок перед началом осуществления трудовой функции должен пройти специальное обучение. Оно, как правило, совершенно бесплатно.

- Через пенсионного брокера. Данный способ все больше набирает популярность. Суть его заключается в том, некое юридическое лицо заключает обычный агентский договор с НПФ и обязуется привлекать субагентов для выполнения обязательств по нему, становясь пенсионным брокером.

На практике для агента не имеет большого значения, какую форму сотрудничества с НПФ выбрать – напрямую или через посредников.

Поиск вакансий

Дефицита в рабочих местах в данной сфере не наблюдается. Объявления об открытых вакансиях можно встретить на любом популярном сайте по трудоустройству. Кроме этого, сами НПФ или пенсионные брокеры публикуют информацию о поиске сотрудников на своих сайтах в интернете.

Следует помнить, что хотя имеется большое количество добропорядочных предложений, соискатель все же может выйти на мошенников. В этой связи никогда не следует начинать работать без предварительного заключения агентского договора, изучение всех пунктов которого обязательно перед подписанием.

Где найти агента НПФ

Как правило, люди с предложениями от НПФ сами ходят по квартирам и домам в поисках клиентов для заключения договора. Однако вполне может возникнуть ситуация, когда сам работающий гражданин захочет перевести свои пенсионные накопления в тот или иной фонд. В этом случае ему могут потребоваться услуги агента. Найти такого специалиста проще, чем кажется.

Специализированные сайты

Сайты крупных пенсионных брокеров содержат всю необходимую информацию об особенностях перевода накопительной части пенсии в НПФ. Кроме этого, на таких интернет ресурсах размещена контактная информация, воспользовавшись которой можно найти агента нужного негосударственного фонда .

Работа агентом НПФ является популярной среди многих граждан. Людей, в первую очередь, привлекает в эту сферу возможность получения хорошего заработка и свободный график работы. В то же время следует учитывать, что данный вид деятельности требует значительной самоотдачи, поскольку предполагается тяжелая и напряженная работа с самыми разными людьми. В этой связи коммуникабельность и стрессоустойчивость являются ведущими личными качествами агента.

Социальные сети

Во многих популярных социальных сетях агентами НПФ создаются тематические группы, выступающие средством их внутренней коммуникации.

Кроме этого, многие пенсионные фонды и брокеры создают свои собственные страницы и сообщества, обратившись к администраторам которых, можно найти агента НПФ, готового проконсультировать по всем вопросам, связанным с переводом накопления в негосударственную организацию.

Интересное видео

Полезное видео о том, как не нарваться на мошенников при работе с агентами НПФ:

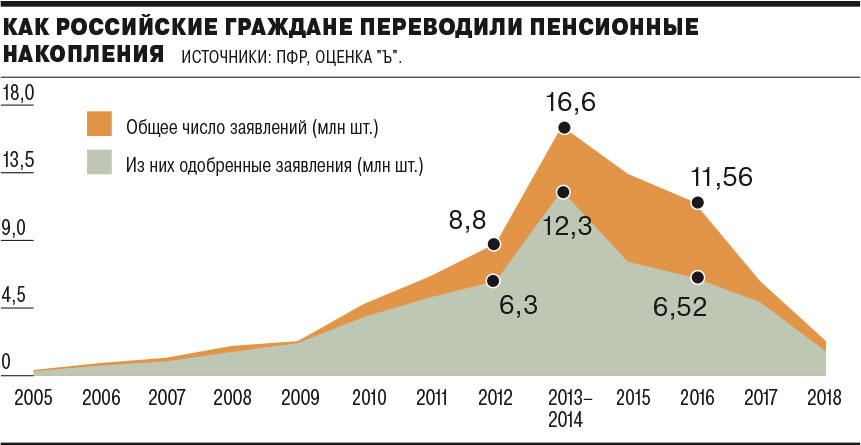

Появление в 2002 году обязательного пенсионного страхования (ОПС) породило и специализированные компании — пенсионных брокеров. Их эволюция во многом была обусловлена изменениями, происходящими в системе НПФ. В лучшие годы участники рынка зарабатывали до 11 млрд руб., переводя между пенсионными фондами миллионы российских граждан. Но эти времена быстро сменились стагнацией, а затем и кризисом. Сейчас брокеры ищут выход из создавшегося положения, переходя к продажам других финансовых продуктов.

На прошлой неделе Минтруд уведомил о разработке поправок к закону «О НПФ», предполагающих введение запрета для фондов привлекать агентов «в целях заключения договоров и оформления и подачи заявлений о досрочных переходах». Такое решение министерство обосновывает необходимостью защиты граждан от действий недобросовестных агентов. В наибольшей степени это коснется специализированных пенсионных брокеров, которые наряду с банками и страховыми компаниями стали частью инфраструктуры пенсионной отрасли.

MLM на службе НПФ

Два года назад конкурс под названием «Властелин ОПС» запустил основатель одного из крупнейших пенсионных брокеров «Единая система продаж» (ЕСП). Целью было «привлечение максимального объема пенсионных накоплений по договорам ОПС». Такие конкурсы характерны для компаний, работающих в сфере многоуровневого маркетинга (MLM), ориентированных на прямые продажи какого-либо продукта. Именно MLM стал основой создания российских пенсионных брокеров — специализированных компаний, привлекающих для НПФ новых клиентов.

Брокеры позаимствовали у MLM-компаний пирамидальную структуру. Их руководство договаривается с частным фондом о продаже «продукта» — переводе пенсионных накоплений. Через несколько ступеней иерархии продажи спускаются до конкретного исполнителя-«бегунка», который убеждает людей переводить накопления в этот НПФ. «"Продавать" ОПС просто: от клиента не требуется живых денег, зачастую он даже не знает о существовании у него пенсионных накоплений. Главная задача — убедить его в преимуществе НПФ»,— говорит совладелец одного из пенсионных брокеров. Однако движение средств сверху вниз является отличием от классической MLM-сети, где деньги движутся в обратном направлении, указывает топ-менеджер одной из компаний, занимающейся брокерскими услугами для НПФ.

Гендиректор НПФ «Сафмар» Денис Сивачев о том, как частные фонды работают с пенсионными брокерами

Первые профессиональные пенсионные брокеры стали появляться в начале 2000-х, крупнейшим из них была компания «Финист», рассказывает бывший топ-менеджер НПФ «Русь» (впоследствии присоединен к «Промагрофонду», который позже влился в «Газфонд Пенсионные накопления»). Большинство появившихся в то время брокеров пришли со страхового рынка, говорит бывший топ-менеджер одного из крупных НПФ. По словам одного из собеседников “Ъ”, в 2005 году за «проданный» агентом договор фонд платил 120–200 руб., к 2007 году ставка выросла в три-четыре раза.

По данным Минфина, в 2007 году средний счет «молчуна» в ПФР — основного источника пополнения клиентами НПФ — составлял чуть выше 6 тыс. руб. «Причиной взрывного роста вознаграждений стало желание некоторых НПФ захватить рынок в расчете на рост счетов клиентов по ОПС»,— говорит собеседник “Ъ”. С этого времени начался и резкий рост переводов «молчунов», ранее не превышавший несколько сотен тысяч человек. В 2008 году клиентами НПФ стали уже более 1,5 млн человек, в следующем году — более 2 млн граждан, а в 2013 году клиентская база частных фондов увеличилась уже более чем на 5,5 млн человек и достигла 22,2 млн граждан.

«Для первого этапа работы брокеров характерно по большей части отсутствие контроля за их работой со стороны НПФ и их бенефициаров, зачастую осознанное»,— говорит один из бывших топ-менеджеров НПФ, лишившихся лицензии. По его словам, зачастую агенты работали на несколько фондов, сдавая за год несколько комплектов документов. Как отмечает бывший руководитель другого НПФ, создавшаяся ситуация привела «к ультиматуму и шантажу» со стороны брокеров по отношению к фондам, пугавших последних уводом приведенной к ним клиентской базы (см. “Ъ” от 11 июня 2010 года).

Ставка на лояльность

В результате на рубеже десятилетий некоторые крупные фонды («ЛУКОЙЛ-Гарант», «Ренессанс Жизнь и пенсии», НПФ электроэнергетики, «Стальфонд», «Благосостояние» и т. д.) начали активное развитие собственных агентских сетей. Одновременно НПФ, пользующиеся услугами розничных пенсионных брокеров, начали выстраивать систему контроля за своими внешними контрагентами (см. “Ъ” от 30 сентября 2011 года). «На втором этапе развития брокерского движения появляется тема лояльности к НПФ»,— говорит собеседник “Ъ”.

В этот период значительно выросло и комиссионное вознаграждение. Так, привлекавший до 2014 года через брокера «Мегаполис» новых клиентов НПФ Сбербанка платил 2 тыс. руб. за договор, рассказывает человек, знакомый с условиями сотрудничества двух организаций. «Ставки доходили до 6 тыс. руб.— экономика была совсем другая: все рассчитывали на рост пенсионных накоплений за счет новых взносов»,— говорит другой собеседник “Ъ”. По его словам, крупнейшие брокеры и сети НПФ привлекали по несколько тысяч человек-агентов. «Число агентов—физических лиц, привлекаемых "Газфонд ПН", в 2013 году составляло 114,2 тыс. человек, в 2015 году — 106,8 тыс. человек, в 2016 году — 23,4 тыс. человек»,— указывала Счетная палата.

Впрочем, собеседники “Ъ” называли цифры «сильно завышенными», оценив реальное число агентов немногим более 1 тыс. человек. У НПФ электроэнергетики сетка насчитывала около 3 тыс. человек, говорит бывший топ-менеджер фонда. У «Мегаполиса» во время сотрудничества с НПФ Сбербанка количество активных агентов доходило до 2,5 тыс. человек, указывает один из источников “Ъ”.

К этому времени на основательно разросшийся пенсионный рынок уже вышли финансовые группы (ФГ), что ознаменовало третий этап развития независимых пенсионных брокеров. «Купленные финансовыми группами НПФ стали резать косты и сворачивать собственные сетки»,— говорит топ-менеджер одного из крупнейших НПФ. Финансовые группы пересмотрели стратегию: от органического роста они перешли к удержанию клиентской базы и компенсации оттоков, добавляет бывший топ-менеджер одного из таких купленных НПФ. Группы стали использовать независимых брокеров, чтобы привлекать в нужный момент на нужный объем.

Бывшие агентские сети НПФ стали базой для создания некоторых новых современных брокеров, говорит человек, близкий к такому брокеру. В частности, команда «Стальфонда» перешла к брокеру Б1, а агентская сеть НПФ электроэнергетики стала основой для создания ЕСП. «Эти люди привнесли брокерам новые компетенции в технологии привлечения, наработанные в фондах. В частности, в это время значительно усилились верификационные процедуры документов, собираемых их агентами, именно со стороны самого брокера»,— говорит топ-менеджер НПФ, входящего в десятку крупнейших по ОПС.

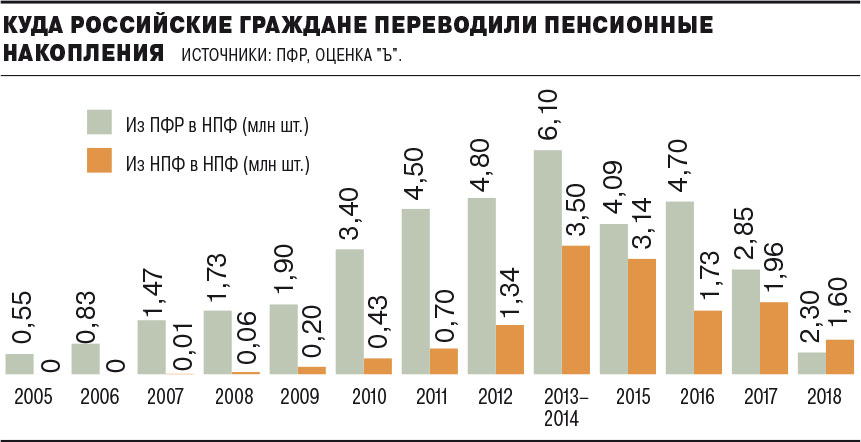

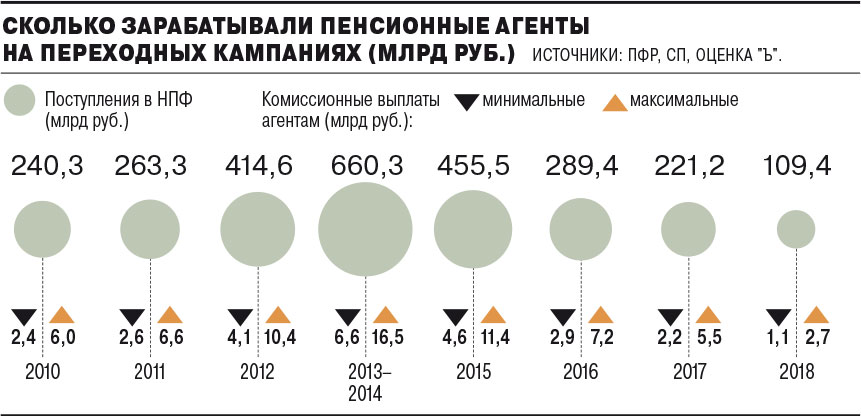

В переходные кампании 2011–2016 годов ежегодно более 5 млн человек меняли страховщиков. Именно это время называют «золотым» большинство пенсионных брокеров. «Мы ходим в поле каждый день»,— пели в 2016 году агенты брокера APSG. В своем ролике ЕСП указывала, что в конце 2014 года компания собирала 17 тыс. договоров в месяц, а к осени 2015 года вышла на уровень 46 тыс. договоров. Salesgroup International (SGI) указывает, что в 2015 году в НПФ перевели накопительные части пенсий «более 585 тыс. человек». «На канал независимых брокеров приходится 20–30% переходов»,— говорит один из крупнейших игроков рынка. В 40–50% от общей массы переходной кампании оценивают объемы рынка топ-менеджер одного НПФ и другой брокер. Таким образом, в этот период на брокеров в среднем ежегодно приходилось 1,3–3,2 млн переводов граждан. По оценке “Ъ”, в денежном выражении это составляло 90–230 млрд руб. Оценка собеседника “Ъ” в крупном брокере более консервативная — 70 млрд руб. Тем не менее комиссионные брокеров составляли 3,5–11,4 млрд руб. в год.

Собеседники “Ъ” оценивают маржинальность пенсионных брокеров 10–25% от оборота. «Брокеры делятся на тех, которые ориентируются на собственную агентскую сеть, и на брокеров-"агрегаторов", при появлении спроса собирающих с рынка субагентов и "бегунков"»,— говорит один из источников “Ъ”. По его словам, создание собственной сети требует больших затрат: ежедневной работы по рекрутингу, обучению агентов, создания системы мотивации в виде карьерной лестницы. «Брокер-"агрегатор" — более дешевое удовольствие, но связанное с большим риском: возможностями попыток вброса "фрода" со стороны привлеченных агентов, также такая сетка более ненадежна, то есть мигрирует к другим брокерам в случае появления более выгодных условий»,— объясняет он.

Переход на карты

Однако золотая лихорадка для брокеров быстро закончилась. С первыми проблемами они столкнулись в начале 2016 года, когда ряд НПФ, входящих в ФГ, для удержания клиентской базы создали неформальное объединение с тем, чтобы исключить взаимное переманивание клиентов (см. “Ъ” от 18 апреля 2016 года). В середине 2017 года был перекрыт самый массовый канал сдачи заявлений в ПФР — через удостоверяющие центры (см. “Ъ” от 28 июня 2017 года). Этот фактор наряду с финансовыми проблемами ряда ФГ резко снизил привлечение новых клиентов фондами. Во второй половине 2018 года продолжилось ужесточение норм дистанционной отправки заявлений на перевод пенсионных накоплений (см. “Ъ” от 30 января), а с 2019 года правила подачи заявлений в ПФР были радикально изменены (см. “Ъ” от 11 января). К тому же крупнейший игрок рынка — НПФ Сбербанка — более двух лет не выходит на рынок, что значительно уменьшает риски сокращения клиентской базы для других НПФ.

Гендиректор консалтинговой компании «Пенсионный партнер» Сергей Околеснов — об агентах НПФ

В этих условиях спрос на услуги брокера по предложению продукта ОПС почти исчез, признают все собеседники “Ъ” из числа таких специализированных компаний. По мнению гендиректора консалтинговой компании «Пенсионный партнер» Сергея Околеснова, в отсутствие ОПС эволюция пенсионного брокера будет идти по трем направлениям: возвращение к прямым продажам нефинансовых товаров, превращение в кредитного брокера или же создание на его основе финансового маркетплейса. «ЕСП с этого года активно развивает продажи банковских продуктов. Прежде всего карт рассрочки»,— говорит первый заместитель гендиректора компании Елена Жаворонкова.

Уже сейчас сетка ЕСП обеспечивает распространение 20 тыс. карт в месяц. Банковские карты предлагают и APSG, и SGI, рассказали их конкуренты. Retail Partners Company (бывший «Мегаполис») хочет реализовать концепцию супермаркета финансовых решений для бизнеса и населения, заявил основатель компании Эдуард Чекрыгин. «Бизнесу мы предлагаем корпоративные страховые и пенсионные программы, показываем перспективы цифровизации бизнес-процессов»,— утверждает он.

Впрочем, возвращение брокеров к продаже пенсионных продуктов еще возможно, считает управляющий директор «Эксперт РА» Павел Митрофанов. «Но для этого должен появиться стабильно действующий канал дистанционной подачи заявлений, возникнуть угроза оттоков клиентской базы для игроков, не имеющих широкой банковской сети, а также возрасти заинтересованность бенефициаров в развитии пенсионного бизнеса»,— указывает эксперт. Но даже в этих условиях, заключает господин Митрофанов, возвращение тучных времен для пенсионных брокеров маловероятно.

Система пенсионного обеспечения несовершенна, поэтому многие пенсионеры ищут дополнительный источник дохода. И тут стоит обратить их внимание на инвестиционный счет. Он поможет вернуть средства, уже уплаченные в счет подоходного налога. А еще ИИС можно рассматривать как удобный инструмент для инвестирования имеющихся накоплений.

Могут ли пенсионеры открыть ИИС?

Открыть ИИС может любое физлицо, имеющее статус налогового резидента РФ. Этим правом обладают и пенсионеры. Ограничений по возрасту здесь нет.

Индивидуальный инвестиционный счет - это разновидность брокерского счета. Помимо прибыли от инвестиционной деятельности вкладчик может получать один из видов налогового вычета на выбор: на ранее уплаченные суммы НДФЛ (тип "А") или на доход от вложений (тип "Б").

Налоговый вычет типа "А" рассчитывается по ставке 13 % от общей суммы инвестиций, внесенных на ИИС в течение календарного года, но не более 400 тыс. руб. Следовательно, максимальный лимит возврата отчислений не может быть более 400 000 × 13 % = 52 000 руб.

При этом следует учитывать, что размер выплаты не может превышать сумму уплаченного за этот же период налога. Инвестор может пользоваться данной льготой ежегодно или воспользоваться ею один раз и получить выплаты за все 3 года в конце срока действия счета.

Налоговый вычет типа "Б" освобождает вкладчика от уплаты НДФЛ на прибыль, полученную в результате операций с активами на инвестиционном счете. В отличие от предыдущего вида, льготы и лимиты для данных выплат не установлены. От налогообложения освобождается вся сумма полученной прибыли, независимо от ее размера. Но внести на счет можно не более 1 миллиона рублей.

Выплату типа "Б" можно получить только в конце срока действия счета, рассчитав итоговую прибыль за весь период инвестиционной деятельности.

Если вкладчик решит закрыть ИИС ранее чем через 3 года после его открытия, право на получение налогового вычета аннулируется. Все ранее полученные льготные выплаты (если таковые имеются) подлежат возврату.

Когда пригодятся налоговые вычеты пенсионеру?

Исходя из вышесказанного, можно сделать вывод, что налоговые вычеты пригодятся пенсионеру, если он:

- продолжает работать и является плательщиком НДФЛ;

- получает пенсию по программе негосударственного пенсионного обеспечения (НПФ), которая, согласно законодательству, подлежит обложению налогом на доходы физических лиц (ст. 213.1 НК РФ);

- планирует инвестировать средства и получать от этого доход;

- может вложить деньги в ИИС на срок не менее 3 лет.

Если инвестор получает только государственную пенсию, он не может рассчитывать на налоговый вычет по типу "А". Согласно п. 2 ст. 217 НК РФ, такой доход не подлежит обложению НДФЛ. Поэтому для такого пенсионера ИИС будет интересен, если вложенные туда средства будут приносить доход. Например, на них будут приобретены акции или облигации.

Какую выгоду может получить пенсионер от ИИС?

Выгода, которую пенсионер может получить от ИИС, зависит от источников его дохода.

Если инвестор имеет официальное место работы и в дополнение к государственной пенсии получает заработную плату, он может воспользоваться налоговым вычетом типа "А". В таком случае государство вернет ему НДФЛ, удержанный из зарплаты.

Если инвестор получает пособие из негосударственного пенсионного фонда, которое облагается налогом, он может рассчитывать на возврат налоговых отчислений с него.

Если единственным источником доходов гражданина является государственная пенсия, выгоду могут принести операции с ценными бумагами, дивиденды и налоговый вычет типа "Б" от полученного дохода.

Делать выбор сразу в пользу какого-то одного варианта льготы необязательно. Для получения максимальной выгоды рекомендуется подождать до конца срока действия ИИС, рассчитать доходность каждого вида налогового вычета и только затем принять окончательное решение.

Риски инвестиционного счета

Доходы от банковских депозитов в настоящее время невысоки. Поэтому ИИС является хорошей альтернативой данным вложениям. Инвестиционный счет позволяет гражданам сохранить и приумножить свои накопления. Тем не менее при открытии ИИС пенсионерам рекомендуется тщательно взвесить все сопутствующие риски.

Инвестиционная деятельность непредсказуема. Котировки ценных бумаг в любое время могут как возрасти, так и снизиться. Неопытные инвесторы не всегда способны самостоятельно определить, в какие активы стоит вкладывать свои средства в текущий момент времени. Неудачные сделки могут повлечь за собой большие финансовые потери, а иногда и утрату всего капитала.

Чтобы снизить риски убытков, рекомендуется вкладывать деньги в низкорискованные инструменты: ОФЗ (облигации федерального займа), облигации субъектов РФ, облигации "голубых фишек". Таким образом можно получать купонный доход в размере в среднем 7–10 % годовых. В сумме с налоговым вычетом такая прибыль будет хорошей добавкой к пенсии. Подробнее об инвестиционных рисках можно почитать в нашей статье.

При желании получать доход от активной торговли ценными бумагами и оформить налоговый вычет типа "Б" неопытным инвесторам рекомендуется обратиться за помощью к проверенному надежному брокеру. Таким образом можно избежать рисков и получить дополнительный заработок от эффективного использования своего капитала.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Брокер НПФ — это юридическое лицо, точнее сказать организация, которая имеет прямой агентский или субагентский договор с тем или иным НПФ. А также, является крупным “поставщиком” клиентов в тот или иной фонд, через разные “каналы продаж” договоров обязательного пенсионного страхования. То есть, данная организация привлекает в фонд большое количество новых клиентов. И получает агентское вознаграждение за привлечение каждого клиента.

Каналы продаж договоров ОПС могут быть нескольких видов:

- “Поквартирные” продажи. Всем хорошо известен данный вид привлечения клиентов. Как работников пенсионной системы, так и самих клиентов. Наверняка, к Вам домой, да еще и не раз, приходили представители данной схемы работы. Зачастую наши люди принимают их за мошенников. Но именно эти “мошенники” своим трудом спасли многим людям возможность дальнейшего формирования накопительной пенсии.

Многие пенсионные брокеры начали свой бизнес с построения агентской сети “поквартирщиков”. И по сей день это самый распространенный способ работы агентов.

- Корпоративный канал продаж. Работа агентов в организациях. Когда к Вам на работу приходит агент НПФ, а может и не один, и рассказывая суть пенсионной системы, все плюсы накопительной пенсии, предлагает написать заявление о переходе в их НПФ.

Активно развивается в последнее время. Так как считается “мало захоженной” территорией.

- “Продажа” договоров ОПС через сторонние организации. Такие как банки, кредитные организации, кадровые агентства, салоны сотовой связи и прочие структуры, куда может обратиться потенциальный клиент и при этом у него будут в наличии документы. Которые необходимы для оформления договора ОПС.

Многие НПФ отказались от брокеров, которые работают через подобные каналы привлечения. Так как было много случаев фальсификации. При этом существуют фонды, которые привлекают клиентов исключительно такими способами (пр. НПФ Сбербанка и т.д.)

Крупные брокеры НПФ привлекают в фонды от 10 000 новых клиентов за 1 месяц. Порой эта цифра может составлять 100 000 новых клиентов за тот же период.

Как стать пенсионным брокером?

Пенсионных брокеров на отечественном рынке не так много. Их буквально можно пересчитать по пальцам. И они весьма известны на пенсионном рынке, как для НПФ так и для рядовых агентов, скорее среднего звена. Новички, которые только начинают пробовать свои силы в пенсионном страховании, мало разбираются во внутренней кухне и поэтому часто становятся жертвами небольших организаций, которые позиционируют себя, как брокеры НПФ. Зачастую не являясь таковыми. Но и среди истинных брокеров достаточно желающих поживиться за счет обычных работяг при каждом удобном случае. А их предостаточно в области обязательного пенсионного страхования, которую периодически штормит под натиском новых изменений. Избежать практически этого невозможно. “Кидают” на всех уровнях пищевой цепи. Но можно подстраховаться от нелепых ситуаций, владея информацией и используя ее в свою сторону.

Последним серьезным потрясением на рынке ОПС, стало создание “Коалиции НПФ” (ассоциации). Все крупные негосударственные пенсионные фонды в начале 2016 года объединили свои клиентские базы, с целью предотвратить массовый переход клиентов из одного НПФ в другой (только для участников коалиции). Сделано это было в феврале, но уже все январские заявления о смене страховщика, которые были сделаны агентами и переданы брокерам, пошли на проверку “дубль”. Если клиент ранее состоял в фонде из коалиции, то данное заявление (договор ОПС) не удовлетворялся и соответственно не оплачивался. Все структуры начиная от брокеров и заканчивая агентами пострадали и не дополучили за уже сделанную работу очень большие суммы. Но. выстояли и пошли дальше.

Работа агентом НПФ через пенсионного брокера

Причины по которым брокер или НПФ может не выплатить агентское вознаграждение за договор ОПС:

-Клиент уже состоит в данном НПФ или в другом НПФ (из одной группы, коалиции);

-Выявлен фальсификат. В ходе проверки клиента, было установлено, что договор намеренно подделан агентом (предусмотрены штрафные санкции);

-Не правильно составлен или заполнен комплект документов (можно доработать и отправить вторично в фонд);

-Клиент, ранее подписавший договор, при проверки фондом передумал и отказался; не подтвердил данные (не ответил на телефонный звонок и т.д.);

Это основные причины невыплат. Могут быть и форс мажорные ситуации, которые характерны для всего рынке, а не только для Вашей структуры. Поэтому, если Ваш брокер говорит, что ему не выплатили деньги в фонде, просто взяли и не выплатили без веских на то оснований, скорее всего это неправда! И может быть именно Ваш посредник брокер-мошенник из НПФ.

Многие агенты НПФ — новички, как я уже говорила, чаще всего становятся жертвами неправомерных действий и очень часто работают за бесплатно! Чтобы такого не произошло и с Вами, нужно очень внимательно отнестись к вопросу выбора пенсионного брокера, через которого Вы будете работать и направлять своих клиентов в НПФ. У меня имеется небольшой алгоритм, который я надеюсь, убережет Вас от бессмысленной траты времени и безденежной работы.

1. Для начала стоит выбрать НПФ, с которым Вы хотели бы сотрудничать. Посмотрите входит ли он в систему гарантирования, его доходность (это имеет большое значение при работе с клиентами — трудно “продавать” НПФ с малой доходностью), его историю ( чем НПФ старше, тем он надежнее), его учредителей (пр. Газфонд, корпоративный НПФ, название которого само говорит за себя и клиенты охотно идут в него) и т.д.

2. Выбирайте брокера именного того НПФ, с которым Вы решили сотрудничать. Зачастую у фондов есть так называемый эксклюзивный партнер, то есть главный или единственный брокер, который представляет НПФ на рынке. Информацию о партнерах НПФ можно найти на официальном сайте фонда, либо на сайте партнера. Есть НПФ, которые работают напрямую с агентами. То есть, Вы можете стать сотрудником фонда не через стороннюю организацию, а через прямой канал продаж самого фонда. Эту информацию НПФ также размещают на своих сайтах.

Сейчас в сети я очень часто встречаю лэндинги (продающие страницы), недорогие сайты однодневки, таргетинг рекламу и прочие штуки-завлекалки, которые призывают людей стать агентами НПФ, ОПС и обещают баснословные суммы вознаграждения за работу. Не покупайтесь на столь дешевый вид привлечения агентов!!

Важно. Пенсионный брокер на сегодняшний день не может предложить более 2000 рублей за один договор, без привязки к объему договоров. Реальная сумма за такую работу на пенсионном рынке для агента составляет 1500 рублей. Можно зарабатывать и больше, но для этого нужно делать хорошие объемы. Также, не стоит соглашаться и на меньшее. Скорее всего те, кто предлагает 500, 800, максимум 1000 рублей, сами являются простыми агентами, которые хотят поживиться за чужой счет. Именно такие “работо предлагатели” чаще всего не выплачивают заработанное вознаграждение.

3. Перед началом работы с тем или иным пенсионным партнером, заключите с ним договор, где будет указаны Ваши права и обязанности, данных двух сторон, агентское вознаграждение, сроки выплат и т.д. Это обезопасит Вас от невыплат. Если брокер предлагает Вам начать работу и при этом не спешит с Вами заключать договор об оказании услуг, то стоит задуматься брокер ли это? И чем Вам это может обернуться?

Важно. Брокеры НПФ всегда прежде, чем начать работу со сторонним лицом, заключает с ним договор. В независимости физическое или юридическое Вы лицо.

Это важные действия, которые просто необходимо предпринять перед началом работы в области пенсионного страхования. Помните, ответственность и наказание несет в основном не тот, кто обманул, а тот, кто обманываться рад!

Пенсионный продукт стоит особняком на финансовом рынке в силу длительности взаимоотношений с клиентом: на протяжении 20-30 лет клиент накапливает средства на пенсию, и еще порядка 20 и более лет ее получает. Несмотря на то, что пенсионный продукт этим отличается от других финансовых услуг, клиенты сравнивают НПФ с другими финансовыми организациями – банками и страховыми компаниями. Поэтому для негосударственного пенсионного фонда важно иметь высокий уровень обслуживания и клиентского сервиса.

В ЦЕНТРЕ ВНИМАНИЯ – КЛИЕНТ

В НПФ «БЛАГОСОСТОЯНИЕ» клиентский сервис развивался как неотъемлемая часть пенсионной услуги. В фонде внедрена система процессного управления: все сотрудники работают в централизованном программном обеспечении, качество бизнес-процессов контролируется центральным аппаратом фонда.

Филиалы фонда осуществляют полный цикл бизнес-процессов, включая назначение пенсий и коммуникацию с клиентом.

В фонде действует трехуровневая структура клиентского сервиса. Первый уровень – обеспечение коммуникации с клиентом, второй – обработка документов и назначение пенсий, третий – выплата пенсий и методология. Происходящие бизнес-процессы являются сквозными, то есть проходят через все уровни клиентского сервиса. KPI данных процессов включают разнообразные показатели, важнейшими из которых являются временные, поскольку они продиктованы нормативными документами или условиями договора с клиентами, а также качественные, в которых оценивается корректность проведенной операции и т.п. KPI процессов включены в систему мотивации участников бизнес-процессов и руководителей структурных подразделений. За целостность и качество процесса отвечают владельцы бизнес-процессов. Достигать установленных результатов им помогают кураторы, которые не только осуществляют поддержку региональной сети, в том числе при возникновении сложных нетиповых ситуаций, но и проводят очные и удаленные аудиты качества процесса.

Как правило, раз в год KPI пересматриваются, из них убираются показатели, по которым достигнут максимальный уровень качества, и добавляются те, на которых надо сфокусироваться в следующем году. Это делает систему гибкой, управляемой, функциональной, позволяет при необходимости быстро перестраивать и модернизировать процессы, включать в них новые элементы и задачи. Такая система организации работы и контроля позволяет клиентскому сервису фонда постоянно развиваться.

Будучи лидером в России по количеству выплачиваемых негосударственных пенсий, в своей работе мы постоянно внимательно изучаем опыт коллег в других финансовых и социальных организациях, ориентируемся на достижения Пенсионного фонда России при построении модели клиентского сервиса.

ВЕСТИ КЛИЕНТА ЗА СОБОЙ

В НПФ «БЛАГОСОСТОЯНИЕ» действует управляемая система бизнес-процессов, нацеленная на постоянные улучшения. Ее функционирование и успешное развитие сочетает как стремление к достижению стратегических целей деятельности фонда, так и реализацию тактических идей и улучшений, инициированных сотрудниками филиалов фонда на основе их опыта общения с клиентом, глубокого понимания продукта, а также представителями корпоративных клиентов. Кроме того, одним из несомненных преимуществ наличия у компании широкой филиальной сети – это возможность обмена между командами опытом и распространения лучших практик.

Главной объединяющей площадкой и базой для развития клиентского сервиса и обмена лучшими практиками стала «Академия клиентского сервиса» – проект, помогающий активно развивать профессиональные знания и коммуникативные навыки специалистов.

В результате базовой идеей клиентского сервиса сегодня является «вести клиента за собой» (lead the customer). Проще говоря, мы стремимся в каждой точке контакта с клиентом напоминать ему о ценности пенсионного продукта, цели и преимуществах участия в пенсионной программе.

ОБЪЕКТИВНАЯ ОЦЕНКА

Задачи блока сопровождения и обслуживания клиентов основаны на стратегии развития фонда, приоритетов бизнеса, требований регулятора и технологических возможностей функциональных систем. Однако для повышения качества работы требуется постоянный объективный мониторинг.

Для этого мы разработали собственную методику контроля облуживания клиентов. Проект получил название «Единая группа качества». В нее вошли представители семи функциональных блоков. Эксперты из числа разработчиков пенсионных продуктов, юристов, специалистов по работе с клиентами филиалов, а также руководства фонда анализируют непосредственные контакты работников с клиентами путем прослушивания записи телефонных разговоров и личного приема, а затем дают обратную связь в виде рекомендаций департаменту клиентского сервиса.

Идея собрать предложения для оптимизации процесса «под клиента» с помощью экспертов из других направлений и получить свежий, не замыленный взгляд, принесла огромный результат. Прослушав несколько сотен эпизодов общения с клиентами, эксперты выявили «узкие места» своих процессов, увидели необходимость изменения нормативных документов, обучающих материалов для сотрудников и других материалов фонда.

Проект «Единая группа качества», который задумывался как инструмент для повышения удовлетворенности клиентов уровнем предоставляемых услуг, оказался инструментом верификации и оптимизации бизнес-процессов фонда.

ПРОФЕССИЯ БУДУЩЕГО

Сегодня сотрудники блока сопровождения и обслуживания клиентов в НПФ «БЛАГОСОСТОЯНИЕ» обладают кросс-профессиональными навыками, то есть способны осуществлять различные операции в направлении обслуживания клиентов пенсионного фонда. Можно сказать, что мы давно ушли от узконаправленного функционала сотрудников. Свою профессию будущего мы называем «архитектор пенсионных планов». Сегодня специалисты фонда продолжают активно развивать навыки, проходят дополнительное образование, в том числе изучают основы поведенческой экономики. Наша задача — не просто удовлетворять пожелания клиента, но знать, предугадывать их, а зачастую и формировать – вот ориентир, к которому мы стремимся.

Коваленко Татьяна Алексеевна Заместитель генерального директора НПФ «БЛАГОСОСТОЯНИЕ» по технологиям

(по информации электронного издания «Пенсионное обозрение»)

Читайте также: