Как заполнять пенсионный страховой стаж

Сведения о страховом стаже застрахованного лица представляется организацией один раз в год, по итогам отчетного периода (года). Отчетность необходимо представить в территориальные органы ПФР не позднее 1 марта года, следующего за отчетным. В 2020 году последней датой сдачи отчетности по форме СЗВ-СТАЖ является 02 марта 2020 года.

Страхователь ежегодно, не позднее 1 марта года, следующего за отчетным, представляет в территориальный орган ПФР по месту регистрации сведения о каждом работающем у него застрахованном лице (включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о налогах и сборах начисляются страховые взносы) «Сведения о страховом стаже застрахованных лиц» по форме СЗВ-СТАЖ (далее – СЗВ-СТАЖ) в сопровождении формы ОДВ-1*.

Общие правила и порядок заполнения и представления документов:

Отчетность может быть представлена в форме электронного документа, подписанного усиленной квалифицированной электронной подписью страхователя или через уполномоченного представителя, при наличии соответствующих Соглашений.

Страхователи с численностью работающих застрахованных лиц 25 и более обязаны представлять отчетность только в электронном виде.

Сведения по форме СЗВ-СТАЖ формируются в пакеты документов. Один пакет содержит один файл с форами СЗВ-СТАЖ и ОДВ-1. В пакет могут входить документы только одного наименования и одного типа сведений.

Отчетность включает в себя:

- СНИЛС и ФИО каждого работника;

- период работы застрахованного лица в рамках отчетного периода;

- периоды деятельности, включаемые в стаж на соответствующих видах работ, определяемые особыми условиями труда, территориальными условиями или условиями для досрочного назначения страховой пенсии.

Сведения СЗВ-СТАЖ сверяются с данными ежемесячной отчетности, которая была предоставлена страхователями в 2019 году, и вносятся в индивидуальный лицевой счет застрахованного лица в системе персонифицированного учета ПФР для дальнейшего использования при назначении пенсии.

Форма СЗВ-СТАЖ содержит следующие типы сведений:

Исходная – представляется на застрахованных лиц первый раз за отчетный период. За отчетный период по организации может быть представлен только один пакет документов «СЗВ-СТАЖ» с типом «Исходная».

Дополняющая – представляется на застрахованных лиц, данные по которым, представленные в форме с типом «исходная», не учтены на индивидуальных лицевых счетах из-за содержащихся в ней ошибок, а так же на застрахованных лиц, информация по которым отсутствовала в ранее представленных сведениях за отчетный период.

Назначение пенсии – представляется на застрахованных лиц, которым для установления пенсии необходимо учесть период работы календарного года, срок представления отчетности за который не наступил. Представляется в течение 3 календарных дней со дня обращения застрахованного лица к страхователю.

При необходимости отмены представленных форм СЗВ-СТАЖ с любым типом сведений представляется форма СЗВ-КОРР с типом «отменяющая».

* Постановление Правления Пенсионного фонда России от 11 января 2017 г. N 3п"Об утверждении формы "Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)", формы "Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)", формы "Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)", формы "Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)", порядка их заполнения и формата сведений"

Не позднее 1 марта

На страхователя:

500 руб. за каждого человека на которого не сдали форму (абз.3 ст.17 Федерального закона от 01.04.1996 №27);

1000 руб. за несоблюдение страхователем порядка представления сведений в форме электронных документов (абз.4 ст.17 Федерального закона от 01.04.1996 №27).

На должностное лицо:

Один месяц с даты промежуточного баланса или передаточного акта

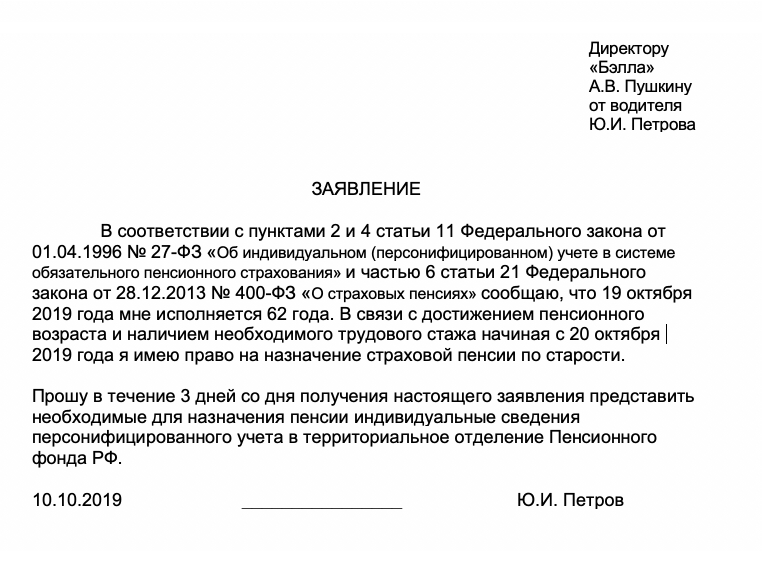

При выходе на пенсию в 2020 году сотрудник может обратиться к страхователю и попросить сдать на него отчет по форме СЗВ-СТАЖ с типом «Назначение пенсии». Отказать сотруднику в такой просьбе нельзя. Какие особенности заполнения отчета в таком случае? Приведем образец заполнения и пошаговую инструкцию действий.

Шаг 1. Получите заявление

Отчет по форме СЗВ-СТАЖ страхователи обязаны сдавать на сотрудников по итогам отчетного периода – года (ст.11 Федерального закона от 01.04.1996 № 27-ФЗ). СЗВ-СТАЖ за 2020 г. сдается не позднее 02.03.2020

Вместе с этим, все страхователи обязаны отчитаться по форме СЗВ-СТАЖ в территориальные органы ПФР досрочно, если их работник (или подрядчик) выходит на пенсию (например, хочет оформить страховую пенсию по старости или инвалидности). Тогда страхователь обязан подготовить отчет и успеть передать в его в ПФР в течение трех календарных дней со дня обращения застрахованного лица к страхователю. Это предусмотрено пунктом 2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ. См. «Заявление работника о сдаче СЗВ-СТАЖ при выходе на пенсию: образец».

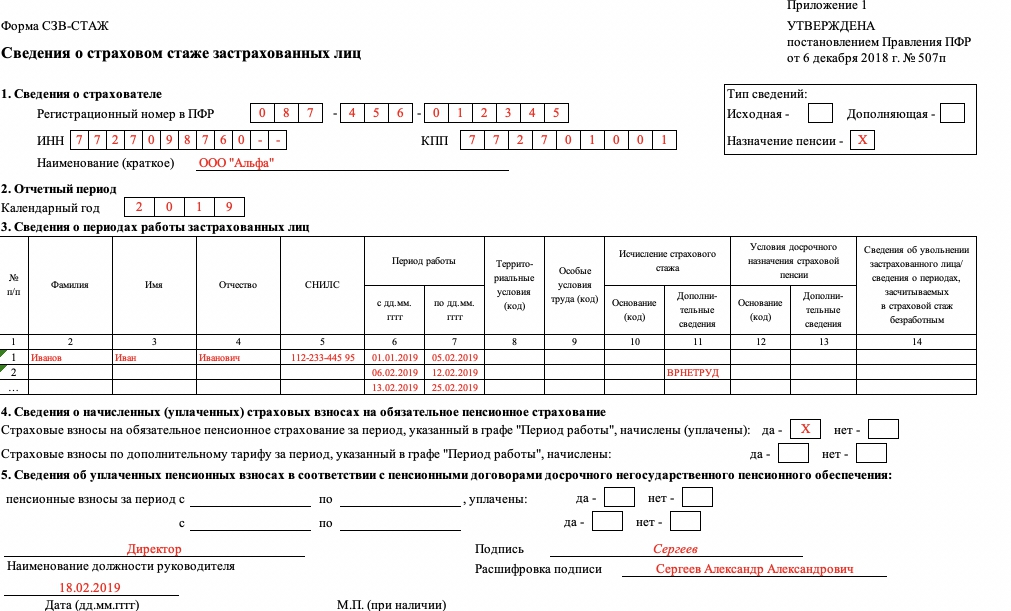

Шаг 2. Заполните отчет: образец

Форма “Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)” утверждена Постановлением Правления ПФР от 06.12.2018 N 507п. Заполните отчет СЗВ-СТАЖ с учетом следующих особенностей.

Тип сведений

В поле “Тип сведений” поставьте “X” в поле “Назначение пенсии” (п. 2.1.5 Порядка заполнения форм персонифицированного учета).

Раздел 2

В разд. 2 укажите текущий год (п. 2.2 Порядка заполнения форм персонифицированного учета).

Раздел 3

В разд. 3 в отдельных строках укажите периоды, когда человек:

- работал;

- был в отпуске;

- был на больничном;

- по другим причинам отсутствовал на работе.

Ф.И.О. и СНИЛС работника укажите один раз – в первой строке. Заполняя строку с последним периодом, в графу 7 впишите предполагаемую дату выхода на пенсию. Если он обращается за пенсией до достижения пенсионного возраста – это дата рождения работника. Если после достижения пенсионного возраста – дата, когда работник собирается подать документы в ПФР. Уточните ее у работника и попросите указать в своем заявлении (ч. 1, 2 ст. 22 Закона N 400-ФЗ, п. 2.3.4 Порядка заполнения форм персонифицированного учета).

Графы 6 – 7 “Период работы” заполните по дату предполагаемого выхода на пенсию (п. 2.3.4 разд. II Приложения N 5).

Графу 11 заполняйте для неотработанных периодов – отпусков, больничных и т.п. А также для периода, пока работник, занятый на вредных работах, был переведен на работу с нормальными условиями труда. Укажите в ней код, например, ДЛОТПУСК – для оплачиваемого отпуска, ВРНЕТРУД – для больничного.

Графы 8 – 10, 12 и 13 формируйте только если был занят в условиях, дающих право на досрочную пенсию. В них покажите коды, соответствующие таким условиям труда (п. п. 2.3.6, 2.3.7, 2.3.10, 6.6.5 Порядка заполнения форм персонифицированного учета, Классификатор).

Раздел 4

В разд. 4 укажите, начислили вы или нет взносы на обязательное пенсионные страхование за период работы, указанный в разд. 3 (п. п. 2.4, 2.5, 6.6.12 Порядка заполнения форм персонифицированного учета).

Раздел 5

“тот раздел нужно заполнить, если есть договор с НПФ о досрочном пенсионном обеспечении сотрудника, занятого на рабочих местах, условия труда на которых по результатам спецоценки признаны вредными или опасными. Эти работы перечислены в п. п. 1 – 18 ч. 1 ст. 30 Федерального закона от 28.12.2013 N 400-ФЗ.

Можно одновременно заполнять абз. 2 разд. 4 и разд. 5 (п. 6.6.13 Порядка заполнения формы СЗВ-СТАЖ).

Опись ОДВ-1

К СЗВ-СТАЖ приложите опись ОДВ-1. В ней в поле “Отчетный период (код)” поставьте “0”, в поле “год” – год, за который подаются сведения. В поле с типом сведений “Исходная” поставьте “X”. В строке “Форма “Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)” укажите количество работников, на которых подаете сведения. Разделы 4 и 5 ОДВ-1 не заполняйте (п. п. 1.7, 3.1, 3.3, 3.4, 3.6, 3.7 Порядка заполнения форм персонифицированного учета). Также см. «Форма ОДВ-1: кто и когда должен ее сдавать».

Далее приведем образец заполнения СЗВ-СТАЖ с типом «Назначение пенсии», который сдается в 2020 году .

Шаг 3. Передайте отчет в ПФР

После получения от физического лица заявления, в течение трех календарных дней вы должны сдать в ПФР СЗВ-СТАЖ по работнику за текущий год (п. 2 ст. 11 Закона N 27-ФЗ). Если количество сотрудников за прошедший календарный год 25 и больше, то сдавать СЗВ-СТАЖ по ним страхователь обязан в электронной форме. Если же меньше 25 человек – то отчитаться можно «на бумаге». Таково общее правило сдачи СЗВ-СТАЖ (ст.8 Федерального закона от 01.04.1996 № 27-ФЗ).

При этом заметим, что оно распространяется и на отчет с типом «Назначение пенсии», в котором может фигурировать всего лишь один человек, который выходит на пенсию. Поэтому, если, допустим, в 2020 году у страхователя было занято 29 человек, то в 2020 году отчет с типом «Назначение пенсии» на одного человека нужно сдавать в электронном виде. То есть, нужно опираться не на количество лиц, указанных в отчете, а на сотрудников, занятых у страхователя в прошедшем году.

Люди, работающие неофициально, часто слышат от своих знакомых, что лучше быть официально работающим. Подобное мнение обуславливается накоплением страхового стажа, напрямую влияющего на величину пенсионных выплат. Проверить его можно как по СНИЛС, так и через ПФР.

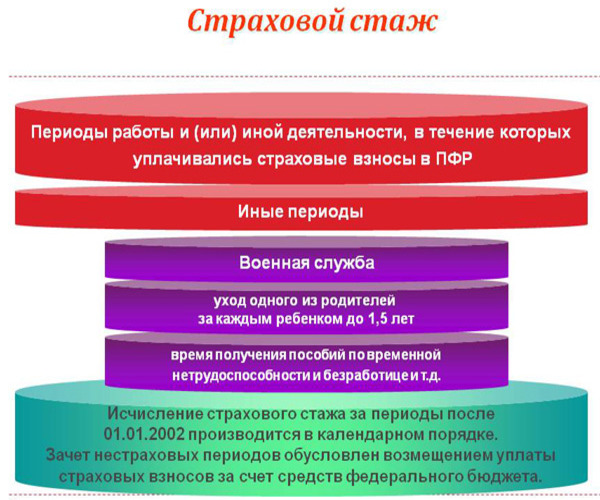

Страховой стаж – что это такое

Бесплатно по России

Данный показатель представляет собой сумму периодов работы гражданина на протяжении жизни, за которые делались отчисления.

Он накапливается лишь тогда, когда работодатель уплачивает взносы. Для этого нужно быть официально трудоустроенным.

Если гражданин не работает, так как является безработным, болеет, ухаживает за малышом, данные периоды не засчитываются.

С 01.01.2015 г. величина страхового пенсионного обеспечения зависима от индивидуального пенсионного коэффициента (ИПК). ИПК – суммарные баллы, которые были начислены россиянину за весь период его трудовой деятельности. Начисление ИПК производится каждый год. Если россиянин не был трудоустроен, то и начисления ИПК не происходит.

Тут можно заметить, как выработка влияет на пенсионные выплаты. Чем больше выработка россиянина, тем большее количество ИПК он получит. Если до 2015 г. величина пенсионных выплат сильнее зависела от размера страховых отчислений, которые наниматели уплачивали в Пенсионный фонд за сотрудника, то сегодня пенсия больше зависит от количества ИПК. Чем выше была зарплата россиянина и чем больше лет от проработал, тем больше ИПК накопится.

Какой нужен для выхода на пенсию

После проведения пенсионной реформы 2015 г., условия оформления страхового пенсионного обеспечения по возрасту ужесточились. Если до 2002 г. оформление пенсионных выплат не имело зависимости от выработки, то, когда начал действовать законопроект «О трудовых пенсиях», страховые пенсионные выплаты стали оформлять лишь при наличии хотя бы пятилетней выработки.

Чтобы уйти на пенсию в 2019 г., требуется накопить минимум десятилетнюю выработку. Раз в 12 месяцев данный показатель станет повышаться на единицу, вплоть до 2025 г.

От того, насколько активно гражданин занимался трудовой деятельностью до выхода на пенсию, зависит, будет ли ему назначена страховая пенсия, каков будет размер выплат. При этом выработка необходима для подсчета как пенсионного обеспечения, так и пособий по неработоспособности.

В зависимости от его длительности, величина пособия по нетрудоспособности может равняться:

- 60 процентам от средней зарплаты;

- 80 процентам;

- 100 процентам.

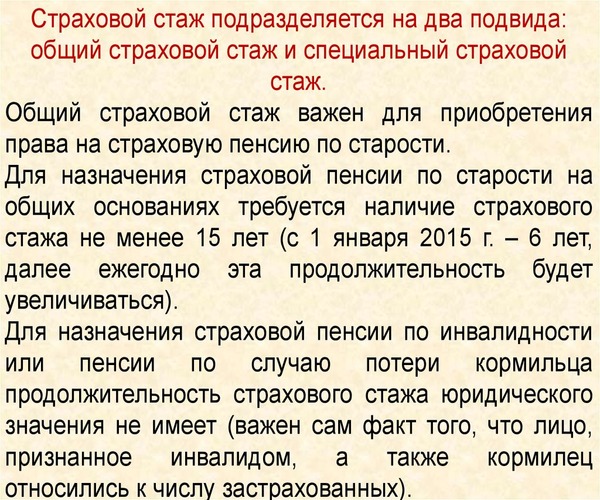

Порядок расчета периодов трудовой деятельности для обоих случаев разнится, зависит от рассматриваемых периодов. Для оформления и расчета пенсионного обеспечения выделяют общий и специальный страховой стаж.

Различия страхового стажа и трудового

Общий страховой стаж также называется трудовым. Он равняется длительности периодов трудовой деятельности россиян, во время которых работодатель делал отчисления в ПФР. При этом трудовая деятельность гражданина должна быть зафиксирована в трудовой книжке, оформляемой на каждого трудоустроенного сотрудника. По ней возможно посчитать длительность трудового стажа для подсчета оформляемой пенсии по старости.

Трудовой стаж отличается от страхового тем, что включает в себя исключительно те периоды, которые человек был официально трудоустроен. В страховой стаж еще входят периоды, отличающиеся от официального трудоустройства.

Какие периоды входят

Итак, было установлено, что в страховой стаж обязательно входят периоды официального трудоустройства гражданина. Также в него засчитываются периоды, когда россиянин:

- служил в армии;

- получал пособие, так как был временно нетрудоспособен;

- ухаживал за сыном/дочерью, при этом ребенок не достиг полутора лет;

- получал пособие безработным, выполнял оплачиваемые общественные работы, переезжал в другой населенный пункт, чтобы трудоустроиться по направлению от центра занятости;

- сидел в тюрьме, но при этом сумел доказать собственную невиновность и то, что его необоснованно заключили под стражу;

- ухаживал за лицом с инвалидностью 1-й категории, несовершеннолетним с инвалидностью, лицом престарелого возраста (более 80 лет);

- жил в населенном пункте, где не мог трудоустроиться максимум 5 лет (для супруг военных);

- проживал в иностранном государстве максимум 5 лет (для мужей/жен россиян, которые работают в диппредставительствах и посольствах России).

- учеба в высших учебных заведениях, но есть ограничения.

Перечисленные периоды засчитываются в выработку, если до и после них гражданин хотя бы 1 день был официально трудоустроен.

Как узнать по СНИЛС и в ПФР свой период

Людям, желающим проверить свой страховой стаж, самоличное посещение учреждения Пенсионного фонда кажется наиболее сложным методом. Однако если онлайновые сервисы почему-либо недоступны, то придется идти в ПФР. Необходимо захватить с собой паспорт, СНИЛС. После того, как ваша личность будет подтверждена, работник ПФР поможет составить ходатайство на запрос информации. Ответа придется ждать примерно 10 суток.

Люди, предпочитающие использовать интернет, а не ходить по государственным учреждениям, могут проверить свою выработку посредством сайта государственных услуг либо веб-сайта Пенсионного фонда РФ.

Для того чтобы получить сведения, требуется зарегистрироваться на портале госуслуг, осуществить заполнение анкеты. Понадобится написать:

- данные паспорта;

- дату рождения;

- телефонный номер;

- СНИЛС.

Кроме заполнения анкеты, нужно выполнить верификацию. Сделать это можно в подразделении Пенсионного фонда, через почтовое отделение, посредством универсальной электронной карты. Сделать это нужно один раз, чтобы в дальнейшем иметь беспрепятственный доступ ко всем государственным услугам.

Выберите соответствующую услугу, заполните специальную форму. Сведения, которые вы запрашиваете, размещены на серверном оборудовании Пенсионного фонда, поступят к вам после проверки.

Страховой стаж по СНИЛС также можно проверить через сайт ПФР:

- Войдите в свой профиль, используя данные с сайта госуслуг.

- Выберите услугу, после этого вам будут показаны сведения о накопленном стаже.

Кроме того, вы увидите количество ИПК.

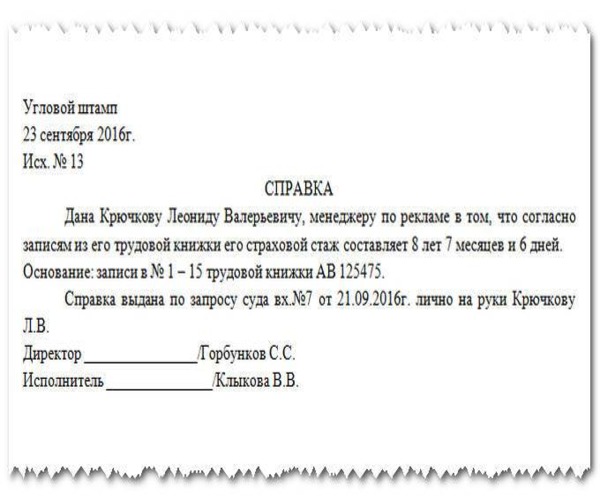

Также сведения по личному страховому стажу каждый гражданин может получить по месту работы. Отдел кадров или иное подразделение выдает документ на основании данных из трудовой книжки.

Образец справки о трудовом стаже:

Как рассчитать

Порядок расчета страхового стажа регламентируется ст. 13 ФЗ номер 400. В нем предусматривается следующее:

- расчет производится по календарному принципу;

- самозанятые либо работающие по контракту с физлицом граждане накапливают стаж, если уплачивали отчисления в Пенсионный фонд;

- если гражданин оформил пенсионное обеспечение в другой стране, использовав определенные периоды трудовой деятельности, то в России эти периоды больше нельзя применять;

- люди, которые имеют стаж, полученный до изменений 2015 г., вправе решить, как рассчитывать его – по новым законам либо по старым.

Периоды трудовой деятельности после внедрения индивидуального учета и СНИЛС подлежат автоматическому подтверждению на основе информации, которая зафиксирована на лицевом счете россиянина.

Формула подсчета элементарная. Все периоды, которые можно засчитать в выработку, складываются. Полученный результат и будет страховым стажем.

Пример расчета

Анна была официально трудоустроена 20 лет. За период трудовой деятельности она родила 2 детей, с каждым из которых была в декрете 36 месяцев.

После этого Анна стала индивидуальным предпринимателем и проработала в качестве ИП 7 лет. При этом из этих 7 лет она 2 года работала по совместительству.

Ее выработка будет рассчитываться так:

- Выработка при уходе за ребенком засчитывается лишь 1-е полтора года. За 2 декретных отпуска Анна накопила 3 года стажа.

- Если человек трудится по совместительству, являясь индивидуальным предпринимателем, выработка не засчитывается, так как нет перечислений в ПФР.

- Суммируем разность 20 и 3 с разностью 7 и 2. В результате получается, что Анна накопила 22 года выработки.

Главным документом, который подтверждает периоды труда, до сих пор считается трудовая книжка. Информация, отраженная в документе, проверяется сотрудниками Пенсионного фонда РФ и учитывается при расчете стажа (если работодатель делал отчисления в ПФР). Если гражданин удовлетворяет требованиям к минимальному стажу, то ему назначается страховое пенсионное обеспечение, размер которого зависит от продолжительности трудовой деятельности и заработка.

Полезное видео

В видео — небольшая наглядная инструкция о том, как узнать свой страховой стаж посредством интернет-ресурсов:

Форма утверждена Постановлением Правления ПФР от № 3п. См. «Новые формы персонифицированного учета: , , И ». Кто должен сдавать форму в подразделения ПФР? Должны ли сдавать индивидуальные предприниматели? Какой срок сдачи нового отчета? Требуется ли заполнять новый отчет при выходе сотрудников на пенсию? Ответим на эти и другие вопросы, а также приведем образец заполнения бланка .

Кто и куда должен представлять форму

Сдавать в территориальные подразделения ПФР сведения по форме обязаны:

- организации и их обособленные подразделения;

- индивидуальные предприниматели, адвокаты, нотариусы, частные детективы.

Полагаем целесообразным дополнительно рассмотреть некоторые особенности, с которыми могут столкнуться страхователи, при решении вопроса о необходимости сдачи новой персонифицированного отчетности по форме .

Если в отчетном периоде не было выплат

Если с «физиком» заключен трудовой или договор, но выплат по ним в отчетном периоде не было, то форму по итогам года, все равно, нужно формировать и сдавать. Факт наличия (отсутствия) выплат не является определяющим применительно к данной отчетности.

Если генеральный выплат не получает

Особенность правового статуса руководителя (директора) организации состоит в следующем: на него распространяется действие норм трудового права, как на работника, вступившего с работодателем — юридическим лицом в трудовые отношения на основании трудового договора (ч. 1 ст. 273, ст. 274 ТК РФ). В связи с этим, не исключаем, что форму по итогам отчетного периода (то есть, года) потребуется формировать на генерального учредителя. Причем даже если с ним не заключен трудовой договор и никаких выплат от собственной организации он не получает. Ведь отчет по форме нужно заполнять на всех лиц, находящихся со страхователем в трудовых отношениях (п. 1.5 Порядка заполнения, утв. Постановлением Правления ПФР от № 3п). Однако пока официальных разъяснений на этот счет не было. Поэтому утверждений на этот счет делать не станем.

Если самозанятые граждане не являются работодателями

Индивидуальные предприниматели, адвокаты и нотариусы, которые платят пенсионные взносы только «за себя», сведения по форме на самих себя сдавать не должны. Ведь они вступили ни в трудовые, ни в отношения с страхователем. Отчитываться о своем собственном стаже они не должны.

Куда сдавать отчет

Новый отчет о стаже сдается в территориальные органы ПФР. Налоговые инспекции его не примут, несмотря на то, что с 2017 года они контролируют начисления и уплату страховых взносов. Стаж физических лиц остался «под присмотром» ПФР и его территориальных органов.

Срок сдачи годового отчета о стаже

Заметим, что новая форма не отменяет подачу сведений по форме . Объясняется это, в первую очередь тем, что у этих отчетных форм — разное предназначение. На основании ежемесячных отчетов фонд отслеживает факт работы пенсионеров. Это нужно для того, чтобы ограничить им индексацию пенсий. У бланка — совершенно другая «задача». Из этого отчета чиновники будут брать данные о стаже и взносах, чтобы отражать их на индивидуальных лицевых счетах застрахованных лиц. А на основании этих данных потом будут назначаться страховые пенсии.

Когда сдается досрочно

Отчет может потребоваться передать органам ПФР досрочно — не дожидаясь окончания отчетного года. Это необходимо сделать, если к страхователю (организации или ИП) обраться с заявлением работник (подрядчик) в котором сообщит, что в ближайшее время планирует выйти на пенсию. В таком случае отчет страхователь обязан направить в территориальное подразделение ПФР в течение трех календарных дней со дня обращения застрахованного лица. Это предусмотрено пунктом 2 статьи 11 Федерального закона от № . Однако даже в таком случае форму на такого человека также нужно будет сдать в качестве годовой отчетности — не позднее 1 марта.

Бланк : как заполнять

![]()

Далее рассмотрим состав этого бланка и приведем образцы заполнения его основных разделов.

Раздел 1 «Сведения о страхователе»

Заметим, что пунктом 2.1.4 , утв. Постановлением Правления ПФР от № 3п, предусмотрено, что в поле «Наименование (краткое)» нужно указывать именно краткое название организации (юридического лица). Но как поступать индивидуальным предпринимателям? Нужно ли это поле внести «Фамилию, Имя и Отчество» бизнесмена? В Порядке заполнения на этот счет ничего не сказано. Однако форматом, необходимым для сдачи отчета предусмотрено, что это поле не должно оставаться незаполненным. Поэтому, по всей видимости, в ИП в этом поле должны указывать свои фамилию, имя и отчество. Возможно, на этот счет вскоре появятся официальные пояснения от ПФР.

Также в этом разделе формы знаком «X» нужно отметить тип подаваемых сведений:

- «исходная» — когда сведения сдаются впервые;

- «дополняющая» — если исходные данные содержали ошибки, которые не позволили разнести данные по лицевым счетам застрахованных лиц;

- «назначение пенсии» — если застрахованному лицу для назначения страховой пенсии нужно учесть данные отчетного периода (года), за который форма еще не подавалась.

Раздел 2 «Отчетный период»

В этом разделе нужно показать год, за который представляются отчетные сведения. Соответственно, при первой сдаче годового отчета в 2018 году в этом поле нужно отметить «2017».

Если, к примеру, в 2017 году к вам обратиться работник и сообщит, что выходит на пенсию, то в поле «Отчетный период» также покажите «2017», поскольку именно данные с начала этого года требуются фонду для назначения и расчета страховой пенсии.

Раздел 3. «Сведения о периодах работы застрахованных лиц»

В этом разделе укажите, в частности, ФИО каждого застрахованного лица, СНИЛС, периоды работы по трудовому или договору, а также отметить коды, касающиеся периодов работы.

Общие правила заполнения

При заполнении отчета придерживайтесь определенных правил, которые закреплены в , утв. Постановлением Правления ПФР от № 3п. Так, например:

- Ф.И.О указывайте в именительном падеже;

- данные в графах 6 и 7 «Период работы» указывайте в пределах отчетного периода. То есть, если сдаете отчет за 2017 год, то даты должны быть только в пределах 2017 года (c по );

- для форм с типом «Назначение пенсии» графу «Период работы» заполняйте на дату предполагаемого выхода на пенсию. Эту дату работник должен указать в заявлении при обращении к работодателю.

Периоды работы застрахованных лиц в форме потребуется сопровождать различными поясняющими кодами. Напомним, то похожий подход применялся ранее и при заполнении раздела 6 расчета по страховым взносам по форме . Однако форма этого расчета с 2017 года больше не применятся.

Приведем несколько примеров «стажевой» кодировки раздела 11 нового персонифицированного отчета :

| Некоторые коды для графы 11 раздела 3 формы | |

|---|---|

| Код | Применение |

| «ДОГОВОР», «НЕОПЛДОГ», «НЕОПЛАВТ». | Этими кодами показывается период работы застрахованного лица в рамках договора. Если оплата по договору произведена в отчетном периоде, то указывается код «ДОГОВОР». Если оплата в отчетном периоде отсутствует, то указывается код «НЕОЛДОГ» или «НЕОЛПАВТ». |

| «ДЕТИ» | Отпуск по уходу за ребенком. |

| «НЕОПЛ» | Отпуск без сохранения заработной платы, время простоя по вине работника, неоплачиваемые периоды отстранения от работы (недопущения к работе) и другие неоплачиваемые периоды. |

| «КВАЛИФ» | Повышение квалификации с отрывом от прозводства. |

| «УЧОТПУСК» | Дополнительные отпуска тем, кто совмещает работу и учебу |

| «СДКРОВ» | Дни сдачи крови и предоставлением в связи с этим отпуска |

| «ДЛДЕТИ» | Отпкск по уходу за ребенком от 1.5 до лет |

| «ДОПВЫХ» | Дополнительные выходные дни лицам, ухаживающим за . |

| «ДЕТИПРЛ» | Если отпуск по уходу за ребенком до достижениям лет предоставляется бабушке, дедушке, другим родственникам или опекунам |

Раздел 4 «Сведения о начисленных (уплаченных) страховых взносах на обязательное пенсионное страхование» и раздел 5 «Сведения об уплаченных пенсионных взносах в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения» заполняется только в форме с типом «Назначение пенсии». В «исходной» форме отчета о стаже графы этих разделов оставьте пустыми.

Что же касается заполнения, то в разделе 4 знаком «X» отметьте, начислены и уплачены ли страховые пенсионные взносы за периоды работы, отмеченные в разделе 3 формы. В разделе 5 знаком «X» также нужно ответить на вопросы о том, уплачены ли пенсионные взносы в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения (если такие договоры заключены). Если да, то нужно указать период такой уплаты.

Нулевой отчет: нужно ли сдавать?

Даже если нет сотрудников, то сдать «нулевой» попросту невозможно. Дело в том. что формат отчета , утвержденный Постановлением Правления ПФР от № 3п, предусматривают по крайней мере одну заполненную строку в списке застрахованных лиц. Сдать же отчет без единой записи в разделе 3 «Сведения о периодах работы застрахованного лица» — невозможно. Поэтому обязательно заполните данные хотя бы на единственного учредителя, который получает зарплату и выступает в роли руководителя компании.

Как сдавать отчет

Если же количество сотрудников, данные о которых включены в отчет, не превышает человек, то можно сдавать отчетность в бумажном виде.

Ответственность: какие могут быть штрафы

Если же отчет о стаже сдать вовремя, но показать в нем данные не по всем сотрудникам, то также возможен штраф — 500 рублей за каждого застрахованного сотрудника, которого не включили в отчетность.

Также возможет штраф, если компания или ИП сдаст отчет в срок, но покажет в нем недостоверную информацию. Тогда также возможен штраф — 500 рублей за каждого застрахованного сотрудника, по которому привели недостоверные данные (например, указали неверный СНИЛС). Это предусмотрено статьей 17 Федерального закона от № .

Чтобы избежать штрафа — уточните в течение пяти рабочих дней с момента, когда получите протокол из ПФР. Это допускается статьей 17 Федерального закона от № . Если уложитесь в этот срок — штрафов не будет.

Как мы уже сказали, если количество сотрудников 25 и больше, то сдавать по ним страхователь обязан в электронной форме. Если в нарушение этого требования сдать «бумажный» отчет, то страхователя оштрафуют на 1000 руб. Это предусмотрено частью 4 статьи 17 Федерального закона от № .

Копии сотрудникам: нужно ли выдавать

Также имейте в виду, что выписку из отчета нужно выдать работнику в день увольнения или прекращения договора. Это следует из пункта 4 статьи 11 Федерального закона от № и статьи 7 Федерального закона от № .

Отчеты обязательно должны сопровождаться формой . Без этого отчетность сдать не получится. См. «Новые формы персонифицированного учета: , , И ».

Заполнение сведений начинают с выбора типа представляемой формы.

Тип «Исходная» заполняется при подаче первичных сведений за отчетный период по всем застрахованным лицам.

Тип «Дополняющая» представляется на тех сотрудников, данные по которым, представленные в форме с типом «Исходная», отсутствовали либо не учтены на индивидуальных лицевых счетах из-за содержащейся в них ошибки.

Тип «Назначение пенсии» представляется на застрахованных лиц, которые в текущем году выходят на пенсию. При наступлении срока отчетности на этих лиц также должна быть представлена форма с типом «Исходная».

Внимание! СЗВ-СТАЖ с типом «Назначение пенсии» создается в реестре ПФР «На пенсию».

Для формирования сведений необходимо выбрать сотрудника по кнопке «+ Сотрудник». Работника выбирают из списка, а в случае его отсутствия добавляют по кнопке «+», заполнив при этом все его персональные данные (ФИО, СНИЛС, ИНН, дата рождения, паспортные данные и др.).

Далее по кнопке «Период работы» указываются периоды работы застрахованного лица. Причем эти периоды не должны выходить за рамки отчетного периода. Если дата увольнения данного сотрудника приходится на 31 декабря календарного года, за который подаются сведения, то в поле «Уволен 31.12» делается отметка. В поле «Безработный» проставляется отметка, если необходимо указать периоды, которые засчитывают в страховой стаж безработным. В отдельных полях также указываются периоды, когда сотрудник не только работал, но и находился в отпуске, болел и т.д. Для этого в блоке «Доп. сведения и льготный стаж» в поле «Доп. сведения: больничный/дети/отпуск» выбирается код соответствующего периода.

Внимание! При отражении нескольких периодов работы по конкретному сотруднику, каждый из периодов указывается отдельно.

Внимание! Для формы с типом «Назначение пенсии» периоды работы сотрудника указываются по дату, предшествующую дате предполагаемого выхода на пенсию.

Внимание! Период работы застрахованного лица в рамках гражданско-правового договора заполняется с отражением в поле «Доп. сведения: больничный/дети/отпуск» одного из следующих кодов:

- «ДОГОВОР» - если оплата по договору была в отчетном периоде,

- «НЕОПЛДОГ» или «НЕОПЛАВТ» - если оплата не производилась.

Внимание! Если в поле «Доп. сведения: больничный/дети/отпуск» нужно указать одновременно более одного кода, один из которых обозначает замещение государственных или муниципальных должностей, то такие сведения указывают двумя строками. При этом всегда в первой строке указывают периоды с кодами: «ЗГДС», «ЗГД», «ЗГГС», «ЗМС», «ЗМД». Во второй строке отражается период с другим кодом дополнительных сведений, который должен находиться внутри периода или быть равным периоду, указанному в первой строке.

В поле «Территориальные условия» указывается код территориальных условий, в которых трудится работник.

Внимание! Если сотрудник работает в течение полного рабочего дня в режиме неполной рабочей недели, то период работы отражается по фактически отработанному рабочему времени (поле «Выработка в месяцах (часах)»); если в режиме неполного рабочего дня, то, соответственно, отражается объем работ (поле «Ставка») в данный период.

Поле «Особые условия труда» заполняется в отношении застрахованных лиц, работающих на условиях, дающих право на досрочное назначение пенсии.

Внимание! Данное поле заполняется только в случае, если за период работы в условиях, дающих право на досрочное назначение пенсии, уплачены страховые взносы по дополнительному тарифу или взносы в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения.

Если работник был занят на работах с вредными или тяжелыми условиями труда, то дополнительно указывается код профессии работника в поле «Код позиции списка».

Внимание! Поля «Особые условия труда», «Досрочное назначение пенсии» не заполняются, если:

- особые условия труда не подтверждены документально;

- занятость работника в особых условиях не соответствует требованиям действующих нормативных документов;

- уплата страховых взносов по доптарифу или взносов в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения отсутствует.

В поле «Страховой стаж» выбирается основание для исчисления страхового стажа, а в соответствующих полях указывается фактически отработанное время - количество календарных месяцев и дней (для водолазов - время пребывания под водой в часах и минутах).

Внимание! Для СЗВ-СТАЖ с типом «Назначение пенсии» отражаются сведения о страховых взносах, начисленных на обязательное пенсионное страхование (ОПС), в т.ч. по дополнительным тарифам. Если работнику, оформляющемуся на пенсию, за периоды работы, указанные в сведениях, начислялись страховые взносы, то в соответствующих полях делаются отметки.

Раздел «Сведения об уплаченных взносах по договорам досрочного негосударственного пенсионного обеспечения» заполняется только в сведениях с типом «Назначение пенсии» и предназначен для тех страхователей, у которых имеется договор с НПФ о досрочном пенсионном обеспечении работников, занятых на вредных работах. Чтобы заполнить раздел, необходимо нажать на кнопку «+» и в соответствующих полях проставить отметки о том, уплачены ли взносы, и указать за какой период работы сотрудника.

Порядок заполнения ОДВ-1

Раздел 1. Реквизиты страхователя, передающего документы

В разделе 1 указываются реквизиты страхователя:

- регистрационный номер в ПФР;

- ИНН и КПП (при наличии) страхователя;

- краткое наименование страхователя.

Внимание! Если страхователь зарегистрирован в системе СБИС, то все поля раздела 1 заполняются автоматически.

Раздел 2. Отчетный период (код)

В этом разделе автоматически указывается код отчетного периода, за который представляются сведения.

В отдельном поле отмечается тип представляемой формы.

Тип «Исходная» заполняется для сопровождения пакета документов с формами персонифицированного учета.

Внимание! В пакет могут входить документы только одного наименования и одного типа сведений, а для пакета форм СЗВ-ИСХ - одного наименования, одного типа сведений и за один отчетный период.

Раздел 3. Перечень входящих документов

В данном разделе приводится перечень входящих документов, к которым прилагается опись ОДВ-1.

В соответствующей графе автоматически отражается число застрахованных лиц, на которых подаются сведения одного типа.

Раздел 4. Данные по страхователю

Раздел заполняется, если ОДВ-1 подается одновременно с формами СЗВ-ИСХ или с формой СЗВ-КОРР с типом «Особая».

В соответствующих графах указываются следующие показатели:

- задолженность на начало и конец отчетного периода;

- сумма начисленных и уплаченных страховых взносов.

Внимание! Эти данные отражаются отдельно в отношении страховых взносов на страховую и накопительную пенсию, а также по тарифу. В отдельной таблице приводится расшифровка уплаченных страховых взносов по периодам, за которые была произведена уплата взносов.

Раздел 5. Основание для отражения данных о периодах работы застрахованного лица в условиях, дающих право на досрочное назначение пенсии в соответствии с частью 1 статьи 30 и статьей 31 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях»

Раздел заполняется в случае, если ОДВ-1 подается одновременно с формами СЗВ-СТАЖ (с типом сведений «Исходная») и СЗВ-ИСХ, в которых содержатся сведения о застрахованных лицах, имеющих право досрочного выхода на пенсию.

В этом разделе указываются следующие данные:

- наименование структурного подразделения;

- наименование профессии, должности и количество рабочих мест в соответствии со штатным расписанием;

- количество фактически работающих;

- характер выполняемых работ и дополнительные условия труда;

- наименование первичных документов, подтверждающих занятость в особых условиях;

- код особых условий труда (выслуги лет);

- код позиции списков № 1 и 2.

В соответствующих полях автоматически указываются общее количество рабочих мест и количество фактически работающих в особых условиях труда.

Комментарии и разъяснения

- 1. Как отразить в СЗВ-СТАЖ периоды, когда сотрудник работал как по трудовому договору, так и по договору ГПХ?

- 2. Как правильно указать в отчете периоды работы по основному месту и по совместительству?

- 3. Как отразить в СЗВ-СТАЖ периоды отпусков с кодом «ДЛОТПУСК»?

- 4. Как исправить ошибки при сдаче СЗВ-СТАЖ?

- 5. Сдавать ли СЗВ-СТАЖ на директора, являющегося единственным учредителем?

1. Как отразить в СЗВ-СТАЖ периоды, когда сотрудник работал как по трудовому договору, так и по договору ГПХ?

Если в течение отчетного периода сотрудник работал и по трудовому, и по гражданско-правовому договору, то эти периоды указываются в отдельных строках по каждому из видов договоров. При этом необходимо учесть такую особенность: периоды с кодом «ДОГОВОР» отражаются первыми по порядку, а затем периоды по трудовому договору.

Например, сотрудник организации в течение 2018 года работал по трудовому договору и одновременно подрабатывал по договорам ГПХ (3 договора). В этом случае периоды работы в отчете должны быть заполнены так:

Если сотрудник выполнял работу по договору ГПХ, вознаграждение по которому будет получено им в следующем отчетном периоде, то в отчете такой период указывается с кодом «НЕОПЛДОГ».

2. Как правильно указать в отчете периоды работы по основному месту и по совместительству?

В случае, если сотрудник с основным местом работы дополнительно трудится по совместительству и при этом не имеет права на досрочную пенсию, то в отчете отражается только один период работы по данному сотруднику. Никаких отметок о работе по совместительству и неполном дне делать не требуется.

3. Как отразить в СЗВ-СТАЖ периоды отпусков с кодом «ДЛОТПУСК»?

В форме СЗВ-СТАЖ за 2018 год код «ДЛОТПУСК» заполняется только в отношении периодов работы сотрудника в особых условиях труда, за которые не начислялись страховые взносы по дополнительным тарифам. По сотрудникам, которые были в ежегодном оплачиваемом отпуске и при этом работали в обычных условиях труда, данный код не применяется.

Код «ДЛОТПУСК» также необходимо использовать в том случае, когда работник в январе был в очередном отпуске, отпускные получил в декабре, а в последний день отпуска уволился с работы, и в текущем календарном году у него не было начислено никаких взносов.

4. Как исправить ошибки при сдаче СЗВ-СТАЖ?

В ходе сдачи сведений о стаже могут возникать различные ошибки, которые обозначаются в протоколе определенными кодами. Чтобы исправить эти ошибки, необходимо подать уточняющую форму отчета.

Порядок исправления ошибок в зависимости от их вида и от того, принят ли отчет фондом, представлен в следующей таблице:

| Ошибка, допущенная в отчете | Как исправить ошибку |

|---|---|

| Неверный регистрационный номер страхователя в ПФР, неправильный ИНН и т.п. (код ошибки – 50) | Представить повторно СЗВ-СТАЖ с типом «Исходная» в течение 5 рабочих дней с момента получения протокола |

| Недостоверные сведения в отношении застрахованных лиц (например, ошибки в ФИО, СНИЛС и т.п.) (код ошибки – 30 и 40) | Представить СЗВ-СТАЖ с типом «Дополняющая» на тех лиц, в отношении которых обнаружены ошибки в течение 5 рабочих дней с момента получения протокола |

| Недостоверные сведения в отношении застрахованных лиц, по которым исходный отчет был успешно принят (данные учтены на лицевых счетах) | Представить СЗВ-КОРР с типом «Корректирующая» по тем лицам, в отношении которых обнаружены ошибки |

| Включили в исходный отчет работников, которые не должны были в него попасть, например, уволенных в прошлом году | Представить СЗВ-КОРР с типом «Отменяющая» по «лишним» сотрудникам |

| Забыли включить в отчет работников, например, подрядчиков или декретниц | Представить СЗВ-СТАЖ с типом Дополняющая» по «забытым» сотрудникам |

5. Сдавать ли СЗВ-СТАЖ на директора, являющегося единственным учредителем?

Директор - учредитель является застрахованным лицом независимо от того, заключен ли с ним письменный трудовой договор, и получает ли он зарплату. Как отмечает Минтруд в письме от 16.03.2018 № 17-4/10/В-1846, трудовые отношения могут возникнуть, даже когда трудовой договор не заключен надлежащим образом, в частности, на основании фактического допущения сотрудника к работе с ведома или по поручению работодателя. Таким образом, если в организации числится только один директор, который является единственным учредителем, то на него нужно обязательно заполнить СЗВ-СТАЖ.

Читайте также: