Кто на предприятии работает с пфр

Система пенсионного обеспечения в России находится в государственном ведении. Ведущей организацией, которая ответственна за осуществление соответствующих выплат, является Пенсионный фонд России.

Государственные услуги в рамках компетенции ПФР оказываются во всех регионах России. Кроме этого, по линии этой организации пенсию получают граждане иностранных государств, которые, в соответствии с действующим законодательством, имеют право на получение выплат.

Бесплатно по России

Пенсионный фонд назначает денежное содержание не только гражданам преклонного возраста, как это принято думать. Несмотря на то, что на выплату страховых пенсий по старости расходуется большая часть средств фонда, в задачу ПФР входит обеспечение других социально уязвимых категорий граждан – инвалидов и несовершеннолетних, потерявших кормильца.

Как один из крупнейших социальных институтов государства, ПФР имеет разветвленную и сложную структуру, разобраться в которой мы постараемся в рамках этой статьи.

История Пенсионного фонда

1956 год в отечественной истории отмечен знаменитым XX съездом КПСС, где официально был развенчан культ личности Иосифа Сталина, в результате чего были инициированы кардинальные изменения в общественной жизни советского общества. Однако эта дата знаменательна и тем, что с выходом закона «О государственных пенсиях» рабочие и служащие могли рассчитывать на получение ежемесячного денежного пособия по нетрудоспособности в старости.

В то время экономика страны была полностью под контролем государства. Управление организациями и предприятиями на местах осуществлялось в рамках советской плановой доктрины. В этой связи государство, по сути, и было единственным работодателем, поэтому и пенсия выплачивалась за счет бюджета страны.

В конце советской эпохи экономика и система государственного управления оказалась в глубоком кризисе. В этой связи государство дистанцировалось от исполнения своих обязательств в новых условиях. На этом фоне в 1990 году был создан Пенсионный фонд России, который хоть и оставался государственной организацией, однако обладал определенной степенью самостоятельности, а денежные средства, находящиеся в распоряжении ПФР, не входили в состав бюджета какого-либо уровня.

На протяжении последнего десятилетия XX века ПФР испытывал значительные трудности с наполняемостью, однако, по мере улучшения экономической обстановки в стране, пенсионная система стабилизировалась, хотя и активно реформируется, в том числе и в современный период.

Функции пенсионного фонда сегодня

Основной целью ПФР, ради чего и было принято решение о создании фонда, является управление денежными средствами, за счет которых происходит обеспечение пенсионной системы в стране. Это выражается в аккумулировании денежной массы, поступающей в фонд за счет, преимущественно, страховых взносов, и в выплате пенсий гражданам, имеющим на нее право. С этой задачей ПФР справляется и сегодня.

Кроме этого, к функциям этой организации следует отнести:

- администрирование системы персонифицированного учета;

- софинасирование отдельных социальных программ;

- осуществление контроля поступления страховых взносов и надзор за исполнением страхователями их обязанностей по ОПС;

- выдача сертификатов маткапитала и контроль расходования его средств.

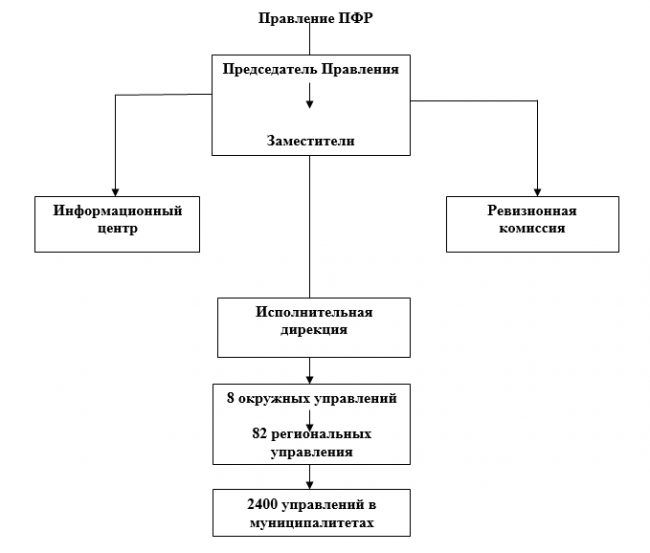

Схема структуры ПФР

Большой объем задач, возложенный на эту организацию, и внушительный штат сотрудников обуславливает сложную организационную структуру.

Проще всего ее представить в виде следующей схемы:

Главным распорядительным органом фонда выступает правление. Руководителем с 2008 года занимает Дроздов А. В. Именно председатель утверждает бюджет фонда, а также принимает ключевые решения по вопросам, связанным с функционированием пенсионной системы.

В состав правления также входят заместители председателя. Каждый из них специализируется на отдельных направлениях деятельности ПФР.

Неотъемлемой частью структуры пенсионного фонда является ревизионная комиссия. К ее задаче относится внутренний аудит, в том числе проверка обоснованности расходования бюджета организации.

Информационный центр появился в структуре ПФР совсем недавно – в 2015 году. Его деятельность направлена на сопровождение электронных систем в организации.

Об исполнительной дирекции

Возглавляет исполнительную дирекцию один из заместителей председателя правления ПФР. Это основная структура, которая определяет характер текущей деятельности фонда.

Функциями исполнительной дирекции являются:

- определение бюджета ПФР, анализ его доходной и расходной частей;

- распределение денежных средств по регионам;

- осуществление учета и отчетности, предоставляемой правлению;

- составление прогнозов относительно положения пенсионной системы в целом.

Исполнительная дирекция осуществляет надзорную функцию за деятельностью территориальных органов на местах.

Территориальный аппарат

Территориальные органы Пенсионного фонда имеют иерархическую структуру. В их число входят.

Окружные управления

Всего существует 8 окружных управлений. Их число равняется количеству федеральных округов в стране.Основными их задачами являются:

- надзор за деятельностью региональных отделений

- планирование работы органов ПФР;

- координация деятельности управления на местах;

- осуществление статистического учета на подведомственной территории;

- участие в формировании и подготовке бюджета фонда.

Территориальные отделения

Территориальные отделения осуществляют свою деятельность в конкретном регионе, где они ответственны за:

- администрирование страховых взносов;

- контроль собираемости взносов;

- ведение персонифицированного учета;

- осуществление координации отделов на местах.

Руководства и отделы в города и районах (муниципалитетах)

Именно эти низовые структуры территориального аппарата и осуществляют непосредственную работу с гражданами. В обязанности их сотрудников входит:

- назначение пенсионных выплат, в т. ч. прием соответствующих документов;

- прием заявлений на маткапитал, выдача сертификатов;

- доставка пенсий;

- ведение персонифицированного учета;

- администрирование страховых взносов;

- консультирование по вопросам пенсионного обеспечения;

- обеспечение софинансирования региональных социальных программ.

Пенсионный фонд Российской Федерации является крайне важной и значимой структурой, деятельность которой затрагивает практически каждого гражданина нашей страны. Для успешной и эффективной работы была разработана эффективная структура, которая, с небольшими изменениями, существует уже практически 30 лет.

Интересное видео

Дополнительную информацию о системе Пенсионного фонда смотрите в видео:

Персонифицированный учет - это учет сведений о каждом работнике организации или о лице, самостоятельно уплачивающем взносы в системе Пенсионного фонда РФ. Данный процесс осуществляется с целью реализации прав (пенсионных) человека в соответствии с требованиями действующего законодательства. При этом сведения, отраженные в системе персонифицированного учета, служат фундаментом для определения и расчета всех видов социальных выплат.

Персонифицированный учет и действующее законодательство

Персонифицированный учет основывается на нормах, закрепленных Федеральным Законом “Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования” от 01.04.1996 г. № 27-ФЗ и призван усовершенствовать порядок получения сведений о лицах, получающих социальную помощь от государства.

Отметим, что помимо граждан России, персонифицированному учету подлежат и иностранные граждане:

граждане другого государства, постоянно или временно проживающие в РФ;

граждане другого государства, временно находящиеся в РФ, но имеющие трудовой договор на 6 месяцев.

Каждый месяц все работодатели-страхователи должны передавать информацию о каждом физическом лице, которому были начислены выплаты и вознаграждения, облагаемые страховыми взносами.

Кто является плательщиком страховых взносов в Пенсионный фонд России

Все застрахованные лица подразделяются на:

людей, которые страхуют себя и выплачивают взносы самостоятельно;

людей, работающих на основе договора, который был заключен с лицом.

Плательщиком обязательных страховых взносов в Пенсионный фонд России являются лица, которые

работают на основании заключенного трудового договора;

работают на основе гражданско-правового договора или авторского договора;

не работают, но поставлены на учет в Службе занятости.

Кто участвует в системе пенсионного страхования

В системе Обязательного Пенсионного Страхования можно выделить следующих участников:

страховщик. Им может выступать как Пенсионный фонд РФ, так и негосударственные пенсионный фонды;

страхователи. Это работодатели, т.е. организации и предприниматели, которые отчисляют пенсионные взносы за себя и за своих сотрудников;

застрахованные лица – это лица, которые являются собственниками пенсионных накоплений.

Цели персонифицированного учета

Под целями персонифицированного учета понимается:

Создание всех необходимые условий, позволяющих назначить застрахованному лицу будущую пенсию, исходя из итогов трудовой деятельности;

Обеспечение достоверности предоставляемой информации о стаже и заработной плате (доходе), которые являются основной информацией для назначения величины трудовой пенсии;

Создание и постоянное ведение информационной базы данных для того, чтобы назначать пенсию, учитывая итоговый трудовой стаж застрахованного лица, а также основываясь на вносимые страховые суммы;

Контролирование уплаты страховых вносов застрахованными лицами;

Упрощение порядка и ускорение процесса назначений трудовой пенсии застрахованным лицам.

Именно для этих важных целей и ведется в Пенсионном Фонде России персонифицированный учет.

При этом каждому застрахованному лицу открывается индивидуальный лицевой счет. Счет необходим для учета страховых взносов, которые поступают за сотрудника организации от работодателя.

Отметим, что кроме работодателя, такие взносы может делать само застрахованное лицо. Данный счет ведется обычно в информационной базе данных.

Какие сведения относятся к персонифицированному учету

К сведениям персонифицированного учета относится следующая информация о застрахованном лице:

дата и место рождения;

ИНН (при наличии);

сумма дохода по итогам отчетного периода (зарплата и прочие выплаченные вознаграждения);

размер уплаченных страховых взносов;

период трудового стажа.

На основании сумм страховых взносов, перечисленных страхователем за сотрудника, ПФР рассчитывает показатель пенсионных баллов.

При наступлении страхового случая (например, пенсионный возраст) данный показатель учитывается при расчете пенсии.

Также при расчете и назначении пенсии учитывается показатель трудового стажа.

Как работает система персонифицированного учета

На базе системы персонифицированного учета взаимодействуют три субъекта правоотношений обязательного пенсионного страхования:

застрахованное лицо (сотрудник).

Реализация системы персонифицированного учета осуществляется следующим образом:

При поступлении на работу гражданин предоставляет работодателю полную информацию о себе (ФИО, адрес регистрации, дата рождения, т.п.). Предоставленные данные подтверждаются документально (паспорт, документ, подтверждающий регистрацию, т.п.).

Работодатель вносит предоставленную информацию в базу, которая может быть оформлена как в электронной форме, так и на бумажном носителе.

В установленный срок работодатель подает персонифицированные данные в территориальный орган ПФР по месту регистрации. Предоставленный документ (в электронном виде или на бумаге) представляет собой консолидированную персональную информацию обо всех работниках предприятия.

На основании данных, предоставленных работодателями, орган ПФР формирует сводную базу со сведениями обо всех застрахованных лицах. При наступлении страхового случая (приобретение инвалидности, наступление пенсионного возраста, потеря кормильца, прочие случаи, предусмотренные законодательством), ПФР на основании сведений персонифицированного учета рассчитывает сумму пенсионных выплат.

Какая информация подлежит сбору и хранению при осуществлении индивидуального персонифицированного) учета

Персонифицированный учет сведений о застрахованных лицах – это сбор и хранение следующей информации:

суммы страховых взносов, которые были начислены данному работнику работодателем;

суммы, которые поступили на страховой счет от страхователя за весь период;

размер установленной пенсии с учетом последующей индексации.

Персонифицированный учет Пенсионным фондом России ведется на постоянной основе.

Система Персонифицированного учета является гарантом того, что поступления и взносы не пропадут и будут учтены при расчете будущей пенсии.

Но при этом не стоит забывать: для того чтобы эти поступления были, необходимо работать официально, либо самостоятельно делать взнос (из неофициальной заработной платы) на личный лицевой счет в Пенсионный фонд России.

Ответственность за непредставление данных индивидуального учета

Работодатель, имеющий наемных работников, по отношению к которым он выступает страхователем, обязан подавать в ПФР данные персонифицированного учета в соответствии с порядком, утвержденным ФЗ-27 от 01.04.1996.

Если организация или предприниматель не представил данные персонифицированного учета, или в случаях, когда представлены недостоверные данные, предусмотрен штраф по каждому сотруднику от 300 до 500 рублей (ст.15.33.2 КоАП).

Остались еще вопросы по бухучету и налогам? Задайте их на форуме "Зарплата и кадры".

В феврале 2020 года всем работодателям впервые предстоит сдать в Пенсионный фонд форму СЗВ-ТД, содержащую сведения о трудовой деятельности сотрудников. Появление нового отчета связано с переходом на электронные трудовые книжки. Вместе с новым бланком законодатели предусмотрели штрафы, которые заплатит работодатель, если опоздает со сдачей СЗВ-ТД или представит в нем неполные или недостоверные сведения. Разберемся, как заполнить этот отчет, в какой форме и в какие сроки представить, чтобы избежать штрафных санкций.

Зачем понадобился новый отчет

Чиновники придумали новый отчет СЗВ-ТД в связи с предстоящим переходом на электронные трудовые книжки (проект Закона № 748684-7 от 08.07.2019).

Дело в том, что с 01.01.2020 индивидуальные лицевые счета, открытые на каждого гражданина в ПФР, дополнят разделом «Сведения о трудовой деятельности». Данные в этот раздел будут попадать из отчетов СЗВ-ТД, полученных от работодателей.

Основное назначение СЗВ-ТД

У отчета СЗВ-ТД важная функция: передача в ПФР актуальных сведений о трудовой деятельности работников.

Благодаря СЗВ-ТД информационная база Пенсионного фонда будет дополняться необходимыми сведениями, доступ к которым для работников и работодателей будет быстрым и удобным.

Добавится ли работы кадровикам и бухгалтерам из-за отчета СЗВ-ТД?

Безусловно, новый отчет потребует дополнительных усилий и затрат времени у его составителей. Изначально придется потратить время на изучение формы и правил ее заполнения. А при отправке заполненного отчета в ПФР могут выявляться ошибки, которые не позволят сдать его с первого раза.

Но есть и бонусы — у работодателей отпадают обязанности по ведению и хранению бумажных трудовых книжек. А вместе с этим исчезает целый комплекс проблем, присущих технологии работы с бумажными бланками трудовых книжек — по исправлению ошибочных записей, оформлению и заверению выписок из трудовых книжек, соблюдению сроков и способов передачи трудовой книжки при расторжении трудового договора и т. д.

Но говорить об облегчении труда кадровиков все-таки не приходится. Часть трудовых книжек им все-равно придется вести вручную на бумажных бланках — если сотрудники до конца 2020 года письменно попросят об этом работодателя.

В таком случае кадровику придется не только передавать сведения в ПФР в электронном или бумажном виде (с помощью отчета СЗВ-ТД), но и дублировать их в бумажной трудовой книжке таких сотрудников.

Кто обязан сдавать отчет СЗВ-ТД

Новый отчет обязаны сдавать все работодатели вне зависимости от численности штата. Даже если у вас в штате один сотрудник, отчет СЗВ-ТД придется представить в ПФР.

Законодательно пока не решен вопрос, нужно ли сдавать отчет по форме СЗВ-ТД, если в отчетном месяце никаких кадровых изменений не было.

Бланк СЗВ-ТД

ПФР уже разработал бланк СЗВ-ТД, но пока официально не утвердил. Это произойдет после того, как законодатели примут поправки в Закон № 27-ФЗ, и закончится процедура согласования формы отчета с Минтрудом России.

Незаполненный бланк умещается на одной странице и выглядит следующим образом:

В заглавной части отчета приводится минимальный набор данных о работодателе, представляющем сведения о своих работниках:

- регистрационный номер в ПФР;

- наименование организации/ИП;

- ИНН и КПП.

Затем проставляется код отчетного периода и указание на отчетный год. Персональные сведения о работниках приводятся в табличной форме. Подробнее о заполнении СЗВ-ТД расскажем далее.

Порядок заполнения отчета

Оформление отчета начинается с внесения сведений о работодателе:

Аналогичные сведения вносятся в привычный для работодателей отчет СЗВ-М, поэтому трудностей при заполнении этих данных в бланке СЗВ-ТД возникнуть не должно. Напомним, откуда взять данные для заполнения:

- Регистрационный номер в ПФР

Это 12-значный цифровой код, который присваивается каждому юридическому лицу или ИП при регистрации в ПФР и должен обязательно присутствовать на всех отчетах, направляемых в этот фонд. Правильность его заполнения можно проверить, например, на сайте ФНС. Для этого скачайте выписку из реестра юрлиц/ИП и в разделе «Сведения о страхователе в Пенсионном фонде» вы найдете регистрационный номер фирмы в ПФР.

- Наименование организации/Индивидуального предпринимателя

Для юридического лица оно берется из учредительных документов. Если отчитывается предприниматель, то перед Ф. И. О. указывают аббревиатуру «ИП».

- ИНН и КПП

Информацию об ИНН и КПП возьмите из свидетельства, полученного от ФНС. Для юридического лица используется 10-значный ИНН и 9-значный КПП. Для ИП идентификационный номер будет 12-значным, а КПП не применяется.

- Отчетный период

В этой графе проставляется код отчетного периода (номер месяца по порядку от начала года) и отчетный год:

- Сведения о работниках и их трудовой деятельности.

Сведения отражаются в табличной форме. Всего требуется заполнить 13 граф:

- Порядковый номер (графа 1)

Последовательность занесения работников в отчет значения не имеет. Это может быть алфавитный, хронологический (по хронологии, установленной работодателем) или любой другой порядок.

- Фамилия Имя Отчество (графы 2-4)

Приводим в именительном падеже. Отчество указываем при его наличии. Запись производится на основании паспорта или иного документа, удостоверяющего личность: военного билета, водительских прав, заграничного паспорта и др. (п. 2.1 Инструкции по заполнению трудовых книжек, утв. Постановлением Минтруда России от 10.10.2003 № 69).

- СНИЛС (графа 5)

Заполняем на основании данных об индивидуальном страховом номере в системе пенсионного страхования.

- Дата (число, месяц, год) приема, перевода, приостановления, увольнения (графа 6)

В формате ДД.ММ.ГГГГ указывается дата кадрового мероприятия: приема на работу, перевода, приостановления, увольнения и др.

- Вид мероприятия (прием, перевод, приостановление, увольнение) (графа 7)

Для заполнения этой графы необходимо использовать специальные коды:

| Код | Вид кадрового мероприятия |

| 1 | Прием на работу |

| 2 | Перевод |

| 3 | Увольнение |

| 4 | Переименование работодателя |

| 5 | Служба в армии |

| 6 | Образование |

| 7 | Обучение во время работы (курсы повышения квалификации, переквалификации и подготовки кадров) |

| 8 | Награждение |

| 9 | Установление второй и последующих профессий или разряда |

| 10 | Исключение из непрерывного стажа |

| 11 | Восстановление непрерывного стажа |

| 12 | Запрет занимать должность |

В графу 7 табличной части СЗВ-ТД нужно занести код из этой таблицы. Текстовая расшифровка кадрового мероприятия не требуется.

- Должность, специальность, профессия, квалификация (графа 8)

Профессию и/или специальность следует указывать на основании документов об образовании, квалификации или наличии специальных знаний (при поступлении на работу, требующую специальных знаний или специальной подготовки) или других надлежаще оформленных документов — диплома о среднем профессиональном образовании, диплома бакалавра, диплома специалиста и т. д. (пп. «б» п. 9 Правил, утв. постановлением Правительства РФ от 16.04.2003 № 225).

Документами, подтверждающими квалификацию, являются (п. 10 ст. 60 Федерального закона № 273-ФЗ): удостоверение о повышении квалификации или диплом о профессиональной подготовке; свидетельство о профессии рабочего, должности служащего.

- Структурное подразделение (графа 9)

Укажите структурное подразделение, в котором трудится сотрудник — в той формулировке, которая указана в вашем штатном расписании. Штатное расписание — это нормативный документ предприятия, оформляющий структуру, штатный состав и численность организации с указанием размера заработной платы в зависимости от занимаемой должности.

Если в виду малочисленности штата у вас нет штатного расписания (например, в компании только директор и бухгалтер), названия структурного подразделения у вас не будет. Как в таком случае заполнить графу 9 — оставить пустой или проставить прочерк — пока не ясно. Подождем официально утвержденных правил заполнения бланка СЗВ-ТД.

- Статья, пункт Федерального закона, причины при увольнении (графа 10)

В графе 10 укажите норму трудового законодательства, на основании которой произведено кадровое мероприятие.

- Основание для внесения сведений о трудовой деятельности (графы 11–13)

В графах 11-13 укажите название, дату и номер документа, на основании которого произошли кадровые изменения. Например, реквизиты приказа об увольнении.

Как часто нужно сдавать СЗВ-ТД

Данные по форме СЗВ-ТД в 2020 году нужно сдавать каждый месяц. То есть 12 отчетов за год предстоит оформить и сдать в ПФР каждому работодателю.

На оформление отчета после окончания отчетного месяца дается 15 календарных дней: не позднее 15-го числа месяца, следующего за отчетным, СЗВ-ТД должен быть отправлен в фонд.

Отчетные даты для СЗВ-ТД в 2020 году с учетом переносов представлены ниже:

Отчетный период 2020 года

С 2021 года информацию о приеме и увольнении потребуется представлять в Пенсионный фонд практически в режиме онлайн: не позднее следующего рабочего дня после издания соответствующего приказа.

Наказание за СЗВ-ТД

С 2020 года законодатели планируют предусмотреть административную ответственность в виде предупреждения для должностных лиц, однократно нарушивших в календарном году сроки представления СЗВ-ТД или отразивших в нем искаженную/неполную информацию.

Если работодатель дважды за календарный год допустит нарушение: опоздает с отчетом, не сдаст вообще или представит в нем недостоверные сведения, его оштрафуют. Новой редакцией ст. 5.27 КоАП РФ предусмотрены размеры штрафных санкций для таких случаев до 50 000 руб. для компаний и до 5 000 руб. для ИП.

Если же работник не сможет вовремя устроиться на новую работу из-за недостоверных данных, представленных в СЗВ-ТД, прежнему работодателю придется возместить работнику недополученный в связи с этим заработок.

Как представлять отчет: на бумаге или электронно

Отчет СЗВ-ТД можно представлять на бумаге или электронно. Все зависит от количества работников у данного работодателя. Законодатели не стали утруждаться придумыванием специальных критериев, по которым работодатель мог бы сориентироваться по форме представления отчета — они аналогичны отчету СЗВ-М.

А именно: отчет СЗВ-ТД примут в ПФР на бумаге или электронного (на выбор работодателя) при количестве работников менее 25. Если же численность составляет 25 человек выше, сдать отчет можно только электронно по ТКС.

Как известно, все граждане России являются застрахованными лицами. Однако обязательство по уплате страховых взносов в различные внебюджетные фонды не ложится на собственно граждан, а осуществляется другими заинтересованными сторонами.

Зачем платить страховые взносы

Прежде чем рассказывать куда, кто, в какие сроки и на каких основаниях должен выплачивать страховые взносы, необходимо коротко обозначить их смысл.

Суть обязательных фиксированных страховых платежей заключается в том, что плательщику приходится регулярно перечислять определенные средства страхователям, которые впоследствии, при наступлении страховых случаев, производят по ним необходимое возмещение. Это гарантирует гражданам РФ бесплатную помощь в сложных жизненных ситуациях, а также оплачиваемую пенсию.

Куда платить страховые взносы

Адресатами страховых взносов являются:

- ПФР или Пенсионный фонд РФ. В данном случае деньги, отчисляемые в ПФР, накапливаются на специальных пенсионных счетах граждан и служат основой для будущей пенсии;

- ФФОМС или Федеральный фонд обязательного медицинского страхования — сюда производятся выплаты на всевозможные медицинские цели;

- ФСС или Фонд социального страхования – еще один фонд, выплаты в который являются обязательными. Отсюда в дальнейшем идет возмещение средств, полагающихся к выплатам работницам организаций, ушедших в отпуск по беременности и родам, а также уходу за ребенком. Сюда же, в случаях предусмотренным трудовым законодательством, идут отчисления по страховке от различных травм, полученных в процессе выполнения трудовых задач и профессиональных заболеваний.

Как правило, выплаты в ФФОМС и ФСС по большей части покрывают затраты государственных медицинских учреждений на медикаменты, оборудование, транспортные расходы, зарплату персонала и т.д.

При этом, обязательная страховка необходима для бесплатной реализации услуг населению. по:

- базовой поликлинической помощи;

- стоматологии;

- скорой помощи;

- вакцинации;

- протезированию;

- некоторых других видах медицинской помощи.

Плательщики страховых взносов

Как уже говорилось выше, граждане не обязаны оплачивать за себя взносы во всевозможные государственные страховые фонды. Вместо них это должны делать их работодатели. В частности:

- организации, предприятия, юридические лица, использующие труд наемного персонала;

- индивидуальные предприниматели, не привлекающие к своему бизнесу других людей — в этом случае они должны отчислять страховые выплаты за себя лично;

- индивидуальные предприниматели при наличии наемных сотрудников или подрядчиков по договорам, должны в полном объеме вносить взносы за каждого из них;

- физические лица, не имеющие статуса ИП, но занимающиеся профессиональной деятельностью. Этом могут быть адвокаты, врачи или юристы;

- граждане, нанимающие работников для повседневных услуг, например, домработниц, водителей, садовников, нянь или гувернанток.

Важно! Встречаются ситуации, когда работодатель или плательщик по данным страховкам относится сразу к нескольким вышеозначенным категориям. К примеру, индивидуальный предприниматель в частном порядке пользуется услугами горничной и охранника. В этом случае обязательство по оплате страховых взносов разграничивается и наступает по каждому отдельному основанию.

К сведению! Оплачивать страховые взносы должны коммерческие организации и ИП, независимо от того, на какой системе налогообложения они работают.

Юридические лица должны начислять и оплачивать страховые взносы ежемесячно, а вот индивидуальные предприниматели в данном случае имеют более широкий выбор: они могут производить страховые выплаты ежемесячно, поквартально или единовременно по итогам года. Каждый ИП самостоятельно определяет тот режим выплаты, который ему наиболее удобен.

С каких выплат производятся страховые взносы

Перечень тех выплат, с которых происходит удержание страховых взносов, строго определен законодательством. Это:

- заработная плата сотрудников;

- ежемесячные, поквартальные и годовые премии;

- компенсации за отпуск, не использованный работником;

- отпускные.

Кроме того, страховые отчисления должны производиться с выплат гражданам, являющихся подрядчиками индивидуальных предпринимателей и организаций, но только в тех случаях, если они не имеют статуса ИП. Основанием для выплат частным подрядчикам являются авторские и гражданско-правовые договоры.

Однако надо помнить, что есть виды выплат, с которых страховые взносы не производятся. Исключения составляют:

- командировочные расходы (в полном объеме: на оплату проезда, наем жилья, питание и т.д.);

- пособия, выплачиваемые беременным женщинам, а также молодым мамочкам;

- компенсации по больничным листам;

- материальная помощь, выплаченная работодателям сотруднику, но только в случае, если ее размер не превышает 4 тыс. руб.

Размеры страховых выплат

Размер страховых взносов в каждый фонд является строго фиксированным и закреплен в процентном соотношении к зарплате сотрудников.

- Пенсионный фонд России. С 2014 года этот вид страховки не надо делить на накопительную и страховую части, а необходимо оплачивать в размере 22 % по страховой составляющей одной платежкой;

- Федеральный фонд обязательного медицинского страхования. Здесь фиксированный размер выплат сотставляет 5,1% от выплаченной работнику заработной платы;

- Фонд социального страхования. В данном случае размер взноса составляет 2,9% от начисляемой з/п. Отдельно страхователи должны отчислять еще два взноса в ФСС:

- на случай ухода сотрудницы в отпуск по беременности и родам, или для присмотра за ребенком;

- на случай травм, полученных на производстве, а также развития профессиональных заболеваний.

Стоит отметить, что некоторые категории плательщиков могут рассчитывать на пониженные страховые тарифы. К примеру, предприятия и ИП, занимающиеся текстильным производством или изготовлением пищевых продуктов, платят в Пенсионный фонд РФ взносы по ставке в 20%.

И, напротив, некоторые работодатели обязаны делать взносы в более высоком размере, например за тех сотрудников, которые работают во вредных и опасных условиях труда, горячих цехах и т.п.- за них отчисления в ПФР должны быть на 9% выше стандартного тарифа.

Общие суммы по годам и более подробную информацию смотрите на странице страховых взносов ИП.

Сделать онлайн-расчет конкретно вашей суммы вы можете в специальном калькуляторе страховых взносов ИП.

Возмещение налоговых выплат за счет страховых взносов

Фиксированные страховые взносы, выплачиваемые регулярно и без задержек могут в дальнейшем сослужить представителям бизнеса хорошую службу. Например:

- ИП, не имеющие наемных работников могут возместить оплаченные налоги в 100% размере суммы, выплаченной по страховым взносам;

- ИП, пользующиеся трудом наемных сотрудников, имеют право уменьшить налоговые выплаты на 50% от общей суммы внесенных страховых взносов за сотрудников;

- предприятия и организации, также при своевременной оплате взносов в государственные страховые фонды, могут зачесть их в качестве компенсации по налогам в 50% размере от выплат за всех работников.

То есть, производить страховые выплаты в полном размере и в правильные сроки работодателям крайне выгодно.

Таким образом, при начислении и внесении страховых взносов нужно помнить про множество факторов. Тем не менее, первое, о чем точно не следует забывать – то, что все предприятия, ИП, ровно как и обычные граждане РФ, пользующиеся услугами наемного персонала, или говоря иначе, являющиеся работодателями, обязаны оплачивать во все внебюджетные фонды соответствующие фиксированные страховые взносы.

Нет такого предприятия, которое бы не сталкивалось в своей деятельности со страховыми взносами. Несколько лет назад эти платежи назывались единым социальным налогом. К сожалению, сотрудники не уделяют должного внимания этому вопросу до того момента, пока не подойдёт время выходить на пенсию. Многие люди даже не знают, какие платежи за них уплачиваются, с каких сумм идут отчисления.

Что такое страховые взносы и для чего они нужны

Долгом каждого работодателя в нашей стране является уплата страховых взносов в Пенсионный Фонд (ПФР). Страховые взносы представляют собой обязательные отчисления, которые осуществляет работодатель из заработанных сотрудниками денег. Пенсионные взносы аккумулируются в фонде. Впоследствии при возникновении определённых ситуаций, фонд осуществляет выплату положенных сумм. Отчисления в ПФР и Фонд социального страхования гарантирует сотруднику получение пособий в связи с болезнью, в связи с материнством, получение различных льгот.

Основной закон, устанавливающий отчётность, сроки уплаты и сдачи отчётов, размер, а также льготы по страховым взносам, это Федеральный Закон 212-ФЗ «О страховых взносах», а также 34 главой НК РФ.

Кто должен платить взносы в ПФР

Взносоплательщиками выступают работодатели. В эту группу попадают:

- Различные предприятия и организации, имеющие наёмных работников, выплачивающие им заработную плату, а также оплачивающие работу по договорам подряда;

- Индивидуальные предприниматели, трудящиеся в одиночку. В эту же группу попадают нотариусы, адвокаты. Страхователи в данной категории, перечисляют взносы только за себя.

- Физические лица, без образования индивидуального предпринимателя, производящие выплаты работникам.

- Самозанятое население. Это люди, работающие исключительно «на себя», занимающиеся определёнными видами деятельности (разные косметические услуги, оказываемые на дому, деятельность фотографов, консультационная деятельность и другие).

Виды и ставки страховых взносо в

В России предусмотрено несколько видов пенсионных взносов:

- на обязательное медицинское страхование (ОМС);

- на обязательное пенсионное страхование (ОПС);

- на обязательное социальное страхование на случай болезни и по материнству.

Выплаты, на которые необходимо начислять страховые взносы

Страховые взносы начисляются на все виды заработка для сотрудников. Под вознаграждениями понимается заработная плата, различные виды премий, отпускные и компенсации за неиспользованный отпуск, то есть все виды оплаты труда, обозначенные в трудовом договоре.

Статья 422 НК РФ определяет перечень выплат, не облагаемые страховыми взносами. К таким выплатам относятся начисления по больничным листам, государственные пособия, различные компенсации (за исключением выплат за неотгуленный отпуск при увольнении), суточные в командировках, единоразовая матпомощь, например, в связи со смертью члена семьи сотрудника, в связи с рождением (усыновлением) ребёнка и некоторые другие.

Ставки по страховым взносам

Не для всех работодателей тарифные ставки по взносам будут идентичны. На величину ставки будет влиять и категория лица, получившего вознаграждение. Повлияет на тариф и сумма вознаграждения, выплаченного за год по сравнению с предельной базой. Максимальная сумма дохода для налогообложения устанавливается ежегодно. В 2020 году её величина установлена в сумме 1 292 000 рублей.

Соответственно, тарифная ставка для пенсионных отчислений в случае, не превышения базы составит 22%. А при доходах, свыше предельной базы, ставка будет составлять 10%. Например, если доход сотрудника до сентября месяца составил 1 292 000, то вплоть до этого момента тариф для него составит 22%. После сентября тариф для этого же сотрудника станет 10%. Размер тарифов сохраняется как для российских работников, так и для иностранных граждан. Исключением будут только высококвалифицированные специалисты.

У индивидуальных предпринимателей иная ситуация. Если речь идёт о страховых платежах за сотрудников, то для них ставка составляет 30%. Кроме того, предприниматель обязан оплатить определённый размер взноса за себя в сумме 32 448 рублей на ОПС, 8426 рублей на ОМС. Если предприниматель получает доход, превышающий 300 000 рублей, то сверх фиксированного платежа, предприниматель должен дополнительно уплатить 1% от своего дохода, но не более 259 584 рублей.

Платёж можно сделать единоразово, а можно разделить поквартально.

Пониженные тарифы применяют несколько групп налогоплательщиков:

- предприятия, деятельность которых связана с информационными технологиями.

- работодатели, оплачивающие работу членам экипажей судов.

- некоммерческие организации, работающие на упрощённой системе налогообложения (исключением являются бюджетные организации);

- предприятия, создающие анимационные продукты;

- благотворительные организации на УСН и некоторые другие.

- организации, работающие в рамках соглашений с особыми экономическими зонами.

- участники проекта «Сколково». Это предприятия, занимающиеся исследовательской деятельностью (энергосбережение, ядерные технологии, стратегические компьютерные технологии и др.)

- предприятия Крыма и Севастополя.

Все налогоплательщики, уплачивающие взносы по сниженным ставкам, указаны в статье 427 НК РФ.

Кроме перечисленных выше организаций, пониженный тариф с 01 апреля 2020 года разрешено уплачивать представителям малого и среднего бизнеса в связи карантином по короновирусу.

Дополнительные тарифы по страховым взносам

Дополнительные тарифы подлежат уплате не на всех предприятиях. Плательщики данных взносов – организации, где есть сотрудники, трудящиеся во вредных и опасных условиях. Этот вид взносов стал обязательным в 2013 году. Труд во вредных и тяжёлых условиях позволяет сотрудникам выйти на пенсию раньше срока. Речь идёт о работе в опасных и вредных условиях.

Дополнительный тариф устанавливается в зависимости от класса условий труда. Для опасных и вредных условий тарифные ставки устанавливаются от 4% до 8%.

Для условий труда, считающимися нормальными и определяются классами ниже 3, применяются исключительно основные тарифы.

Применение дополнительных тарифов, регулируется статьёй 428 главы 34 НК РФ.

Ответственность за неуплату пенсионных взносов

Ранее Налоговый Кодекс наказывал неплательщиков страховых взносов немаленькими штрафами. С 2020 года были приняты поправки к закону, ужесточающие меру наказания за неуплату страховых взносов вплоть до тюремного срока.

Размеры тарифов, график оплаты страховых платежей, предусмотренная отчётность и ответственность за отказ от уплаты страховых взносов контролируются НК РФ. Сведения о пенсионных отчислениях будут полезны не только для нанимателей, но и для самих работников.

Информация о механизме расчёта, начисления, отчётности по пенсионным взносам всегда актуальна не только для простого обывателя, но и для человека, решившего открыть свой бизнес. Понимая, сколько денег работодатель перечисляет в фонд, человек может не беспокоиться о завтрашнем дне.

Отличная новость .

Сотрудничество с Московским Финансовым Центром стало комфортней и удобней. Для клиентов появился новый сервис - Личный кабинет.

Теперь вы можете получать доступ к данным о состоянии ваших договоров онлайн, совершать удаленное открытие, получать проценты на счет. Персональный менеджер ответит на все ваши вопросы.

Для подключения Личного кабинета зарегистрируйтесь на сайте pkmfc.ru или обратитесь к сотрудникам Московского Финансового Центра в любом из наших отделений или по телефону 8 (800) 555-06-82 .

Для нас важно, чтобы пайщикам было удобно и безопасно сотрудничать с Московским Финансовым Центром!

Читайте также: