Куда обращаться если работодатель не перечисляет деньги в пенсионный фонд

Если работодатель не перечисляет взносы в пенсионный фонд, что при этом делать работнику? Такой вопрос появляется часто, ведь никто не застрахован от недобросовестного работодателя. Главное – не паниковать, а пытаться отстаивать свои права.

Причины

Чаще всего наниматели не перечисляют взносы в пенсионный фонд по той причине, что хотят сэкономить. Если не заботиться о будущей пенсии своих сотрудников, то ежемесячно можно сэкономить приличные суммы, что выгодно любому предприятию. В некоторых случаях это связано с тем, что в компании развита схема выдачи небелых заработных плат, и делать перечисления официально невозможно. Согласно статистике, на долю таких зарплат выходит около 30%, а это приличная часть.

Взносы ИП и ООО

Правила взносов в пенсионный фонд за своих работников не зависят от формы бизнеса: и ИП, и ООО обязаны регулярно направлять определенные суммы в ПФР. Размер взносов зависит от того, какая заработная плата полагается сотруднику. Чем она выше, тем больше отчисления в фонд. По этой причине высокооплачиваемым работникам часто выдают серую заработную плату в конвертах. Нет проблемы сделать взносы с выплат в 10 000 рублей, но когда эти суммы достигают нескольких сотен, то и взносы становятся немалыми.

Важно! Переводы в пенсионный фонд необходимо делать даже в том случае, если сотрудник работает не на постоянной работе, а по совмещению или срочному договору. Все это регулируется российским законодательством. Если работодатель не платит налоги, то он нарушает закон.

Размеры взноса

Нужно знать, какую часть заработной платы необходимо отчислять в пенсионный фонд, чтобы правильно сделать расчеты. Об этом стоит учитывать не только работодателям, но и сотрудникам, если они не хотят быть обманутыми.

- За каждого сотрудника наниматель обязан делать взносы в 22% от заработной платы.

- Взносы производятся через расчетный счет ООО или ИП.

- Чтобы компания могла делать такие взносы, ей необходимо обратиться в налоговую инспекцию и получить код КБК.

Взносы можно платить через любой Российский банк, однако это способно создать предприятию трудности. Рекомендуется делать все так, как указано в схеме выше.

Расчет производится следующим образом. Например, у работника заработная плата равна 30 000 рублей. Получается, что 22% – 6 600 начислений ежемесячно. Эту сумму должен платить наниматель ежемесячно в пенсионный фонд РФ. Платежи должны быть произведены до 15 числа следующего месяца – в противном случае предприятие нарушит законодательство РФ.

Если заработная плата большая (например, 150 000 тысяч рублей), то и отчисления будут приличными – 33 000 ежемесячно. В таком случае компании выгодно не делать этих отчислений, ведь только за один год они смогут сэкономить 396 000 с одного сотрудника. Такому работнику проще выплачивать заработную плату в конверте – он свои деньги получит и не будет беспокоиться о том, перечисляет ли что-то его наниматель в Пенсионный Фонд.

Иногда часть заработной платы начисляется официально, а другая – нет. В таком случае отчисления в ПФР будут, но уже не в полном объеме, что в итоге отразится на будущей пенсии. Все эти нюансы необходимо учитывать работникам, если они не хотят впоследствии попасть в не самую приятную ситуацию. Не получится решить эту проблему через 20 или 30 лет – действовать необходимо быстро.

Размер страховой пенсии напрямую зависит от стажа работы и размера заработной платы. Если наниматель делал отчисления не от всех денег, а только от их части, то пенсия от этого уменьшится в несколько раз.

Нет отчислений

Когда работник получает заработную плату, он ставит свою подпись в документах – это подтверждает, что деньги переданы и получены. Так делается везде, где выдается белая заработная плата. В этом же расчетном листе указывается, какие удерживают налоги и в каком размере. Если подпись нигде не оставляется, то сотрудника это должно насторожить, ведь есть вероятность, что он получает небелую заработную плату, с которой не перечисляются налоги и нет отчислений в пенсионный фонд. Если сотрудник сделает запрос, наниматель обязан предоставить справку, где указаны необходимые сведения.

Но если вы оставляете свои подписи, то это не является 100% гарантией того, что работодатель действует честно. При наличии подозрений необходимо узнать, что ваши накопления в пенсионном фонде не равны нулю. В Пенсионном фонде по месту своего жительства попросите выписку по лицевому счету. По ней можно определить, уплачены ли налоги. Сделать это необходимо как можно скорее, иначе будет неприятно узнать, что последние 10 лет вы работали без отчислений. Если на накоплениях 0 рублей, необходимо обратиться в налоговую инспекцию, чтобы работодателя проверили.

Многие компании не боятся наказания, ведь мало кто из работников действительно интересуется своей будущей пенсией и проводит проверки. К тому же если это выяснится, то организации грозит только штраф, а не уголовное наказание. Обычно в тюрьму никого не сажают, если нарушение закона было единожды.

Штраф для физических лиц равен 500 рублей. Это максимальная сумма, которая грозит за уклонение от уплаты налогов. Если нарушение повторится, то могут посадить до трех лет, что является более серьезным наказанием. Однако работники почти никогда не интересуются своим будущим и полагают, что за них все сделает наниматель. Обычно они даже не думают о том, что он может действовать нечестно. Если компанию не поймают на мошенничестве, то сотрудник рискует остаться без пенсии и рассчитывать только на социальные выплаты, которые значительно меньше, чем страховые.

Что делать

Если обнаружилось, что работодатель не платит взносы, необходимо поступить следующим образом.

- Собрать документы, которые подтверждают, что вы работали (копию трудовой книжки и трудовой договор). Если заработная плата поступала на банковскую карту, можно сделать выписку со счета и подтвердить, что от организации регулярно перечислялись определенные суммы.

- Написать заявление в свободной форме. С ним и с документами вы должны обратиться в Пенсионный фонд по своему месту жительства.

Если вы застрахованы, можно обратиться в суд. Это гарантирует, что нанимателя обяжут выплатить все взносы, которые он задолжал за это время. Сотрудникам не стоит бояться таких решений, если в дальнейшем они хотят обеспечить достойную старость с хорошей пенсией. Если мошенничество не будет раскрыто, то ничего не изменится, и вас продолжат обманывать. Так компании ежегодно экономят по несколько миллионов рублей, при этом их не беспокоит, как будут дальше жить их сотрудники без достойной пенсии. Сейчас укрытие от налогов и взносов стало нормой, особенно после того, как подняли их сумму. Многие компании быстро перешили на систему, где часть заработных плат выплачивается по-черному и не регистрируется официально. Фирмы, не перечисляя взносы, экономят, их никто не наказывает, а сотрудники страдают, пусть и не сразу.

Время чтения: 7 мин.

Наличие официальной работы – это не только надежность и масса социальных преференций (вроде оплачиваемого отпуска, больничного и иных выплат), но и возможность обеспечить себе трудовую пенсию. Но иногда даже при наличии работодателя пенсионный стаж человеку не начисляют, следовательно, и будущая пенсия не растет. Сегодня поговорим о том, что нужно делать, если работодатель не платил взносы в ПФР.

- 1. Кто делает взносы за сотрудников?

- 2. Когда работодатель обязан делать взносы в ПФР за сотрудников?

- 3. Проверка наличия отчислений в ПФР

- 4. Работодатель не делал взносы в ПФР – что делать?

- 4.1. Обращение к работодателю

- 4.2. Обращение в ПФР

- 4.3. Судебное разбирательство

- 5. Подтверждение стажа

Кто делает взносы за сотрудников?

Принимая человека на работу, руководитель предприятия берет на себя обязанности по уплате различных налогов и взносов за новоиспеченного сотрудника. К числу обязательных выплат относятся:

- подоходный налог (13% от зарплаты – столько вычитывается из общей суммы з/п и эти удержания идут в ФНС);

- взносы (22% — пенсионные, 5,1% — медстрахование, 2,9% — соцстрахование, от 0,2 до 8,5% — на травматизм).

Все эти выплаты ложатся на плечи работодателя. Взносы и налоги рассчитываются, исходя из уровня заработной платы работников. Дополнительно есть ограничения по сумме максимальных взносов, сверх которых выплаты производятся в ином размере.

Важно! Если НДФЛ работодатель удерживает из зарплаты, т. е. фактически налог платит работник, то страховые взносы делаются за счет работодателя, т. е. уменьшать на них з/п он не имеет права.

Когда работодатель обязан делать взносы в ПФР за сотрудников?

Уплата страховых взносов за работников – большая статья затрат для любого работодателя, особенно если речь идет о мелком бизнесе. Поэтому некоторые предприниматели ищут способы не платить взносы за своих сотрудников. В следующих случаях неуплата отчислений в ПФР будет законной:

- Сотрудник работает по гражданско-правовому договору. Т. е. работодатель в этом случае выступает только в роли налогового агента и делает отчисления в размере 13% в ФНС. Хотя фактически многие взаимоотношения по договорам ГПХ могут быть переквалифицированы в трудовые, если существуют определенные признаки ( ст. 19.1 ТК РФ ). Но в этом случае ответственность за неправильное заключение договора ложится полностью на работодателя.

- Сотрудники открывают свое ИП. Тогда страховые взносы обязан будет делать за себя сам работник. Поэтому для него такая модель отношений будет еще менее выгодной.

- Сотрудники работают как самозанятые. Такая практика стала возможна с 2019 года. Самозанятые делать страховые взносы за себя не обязаны. Однако их отсутствие лишает вас и трудового стажа, и будущей пенсии в большем объеме.

Иногда работодатели идут и на другие ухищрения. Самые распространенные из них такие:

- Принятие на работу без трудового договора. Т. е. фактически вы в организации не числитесь. Следовательно, не засчитывается стаж и взносы работодатель за вас не делает.

- Получение части зарплаты в конверте. В этом случае трудовой стаж идет, и взносы работодатель делает, но в меньшей сумме. Для работника это невыгодно, т. к. размер будущей пенсии зависит от суммы ИПК, а они складываются из заработной платы.

На практике существуют периоды, в течение которых работодатель по закону не делает отчисления за своих сотрудников. Если говорить обобщенно – в это время человек не получает денежных отчислений от работодателя. Например, взят отпуск за свой счет.

К сведению. С 2018 года получателем страховых взносов выступает не ПФР, а ФНС. Т. е. фактически правильнее говорить о перечислении страховых взносов в налоговую службу.

Проверка наличия отчислений в ПФР

Сотрудники ПФР советуют гражданам проверять начисление страховых взносов хотя бы 1 раз в 3 месяца. Так будет спокойнее, да и отстоять свои права, если потребуется, проще, чем за прошлые года. Тем более что сегодня вариантов проверки несколько:

- Запросить информацию у работодателя. В крупных и добросовестных организациях выписки по заработной плате выдаются ежемесячно. В них указывается оклад, удержанный налог и взносы, сделанные в ПФР.

- Узнать данные в ПФР. Вообще, сотрудники ПФР ежегодно высылают трудоустроенным гражданам письма с указанием размера пенсионных отчислений. Рассылка производится по месту жительства. Если получить бумагу вы не можете, т. к. проживаете в другом месте, или если ее не прислали по иным причинам, запросить документ можно лично, взяв с собой паспорт и СНИЛС.

- Получить сведения на портале Госуслуг. Для этого нужно иметь подтвержденную учетную запись в сервисе. Данные выгружаются буквально в течение 2 минут.

Через портал https://www.gosuslugi.ru/ получить данные проще и быстрее всего. Сведения предоставляются бесплатно. Для этого нужно на странице «Услуги» нажать на «Извещение о состоянии лицевого счета в ПФР»:

Буквально через 1 минуту на экране появится готовый для скачивания файл в PDF-формате. Там будут отображены сведения о стаже и начислениях в таком виде:

При наличии текущей официальной работы, сведения о взносах должны быть и за нынешний год. Но они подгружаются с опозданием, поэтому данные могут быть пока только за предыдущий квартал.

Работодатель не делал взносы в ПФР – что делать?

К сожалению, никто не застрахован от того, чтобы быть обманутым работодателем. Иногда даже наличие выписки не является гарантией, что за вас делают взносы в ПФР. А что делать тем, кто правонарушение работодателя обнаружил?

Согласно ст. 15 Федерального закона № 167-ФЗ от 15 декабря 2001 года, работник имеет право не только получать данные о перечислениях в ПФР, но и отстаивать свои интересы в судебном порядке.

Но поступать так кардинально совсем не обязательно. До обращения в суд стоит попробовать урегулировать вопрос мирно.

Обращение к работодателю

Идти к работодателю имеет смысл, если трудитесь вы у него сейчас или если в его действиях не было злого умысла. К примеру, некоторые ИП не делают взносы за своих сотрудников, т. к. об этой своей обязанности не знают. Поэтому обратиться с вопросом об их перечислении стоит сначала напрямую.

Иногда убедить удается и нерадивых работодателей, которые таким образом хотели сэкономить. Достаточно пригрозить судебным разбирательством, чтобы отстоять свои права. Им в таком случае дешевле исполнить свои обязательства, чем дополнительно платить штрафы в надзорные органы и компенсации сотруднику. В сложившейся ситуации работодателю, при обращении сотрудника в суд, за неуплату взносов придется платить:

- 20% от суммы просрочки в качестве штрафа за неумышленную просрочку по взносам (если умышленно – 40%);

- 1/300 от ставки рефинансирования за каждый день просрочки в качестве пени.

Обращение в ПФР

Несмотря на то, что взносы работодатель перечисляет в ФНС, разбираться с их не начислением следует в ПФР. Для этого сотруднику нужно направить соответствующее заявление в территориальное отделение и то, к которому относится плательщик.

Обращаясь в ПФР, будьте готовы предоставить доказательства, что за нужный период работодатель должен был делать за вас отчисления в ПФР. Для этого следует подтвердить, что в это время вы трудились официально. Конкретно нужно доказать факт:

- Трудовых отношений между вами и работодателем. Это можно подтвердить трудовым договором или записями в трудовой книжке.

- Перечисления зарплаты. Тут подойдут квитки, расчетные листы или даже выписки с банковского счета о поступлении средств.

Все эти бумаги или их заверенные копии прикладываются к заявлению.

Судебное разбирательство

Важно обратиться с заявлением в суд в течение 3 месяцев с момента получения сведений о нарушении со стороны работодателя. Пакет документов в этом случае будет таким же, как и при обращении в ПФР. Однако дополнительно нужно будет взять в Пенсионном фонде справку о том, что за указанный период начислений со стороны работодателя сотруднику сделано не было.

Дополнительно можно отправить жалобы и в другие надзорные органы: ФНС, прокуратуру, трудовую инспекцию. Так дело получит больший резонанс и, возможно, работодатель быстрее выполнит свои обязательства перед сотрудником.

Подтверждение стажа

То, как подтвердить стаж, обычно зависит от типа трудовых отношений и давности самой ситуации. Достаточно будет трудовой книжки или трудового договора с подписями сторон и печатью работодателя. В судебном процессе дополнительно имеет смысл привлечь людей, которые подтвердят факт работы в организации. Например, это могут быть сослуживцы или клиенты, которых вы обслуживали во время работы.

Главная » Трудовое право » Что делать, если работодатель не платит в пенсионный фонд?

Что такое страховой взнос в ПФР

В России каждый работающий человек обязан уплачивать НДФЛ, а также взносы в Пенсионный фонд Российской Федерации. Как правило, самозанятые граждане вносят средства самостоятельно. За трудящихся на частных предприятиях это делает непосредственный работодатель.

Трудовые отношения возникают на основании заключенного договора. В нем отражаются основные положения, которые смогут помочь сторонам разрешить конфликт. Права сторон защищает законодательство РФ. Практика показывает, что именно работодатели нарушают права своих работников.

Федеральный закон N167 «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 года говорит о том, что каждый гражданин Российской Федерации подлежит обязательному пенсионному страхованию.

Закон устанавливает обязанность работодателя уплачивать взносы в Пенсионный фонд за своих работников. Из них формируется фонд. Далее он направляется на выплату пенсии.

Внимание! Отчисления за работника обязаны вносить следующие категории работодателей:

- юридические лица, то есть руководители предприятий, где трудятся граждане РФ;

- индивидуальные предприниматели уплачивают взносы в ПФ за себя и за своих работников, если таковые имеются;

- юристы, адвокаты, нотариусы;

- самозанятые граждане РФ, которые не числятся ни на одном предприятии, но осуществляют трудовую деятельность и получают доход.

В России существует возможность увеличить размер будущей пенсии путем внесения дополнительных взносов в бюджет. Программа софинансирования успешно работает с 2014 года.

Обратите внимание на то, что работодатель обязан вносить страховые взносы в любом случае. Даже если сотрудник осуществляет трудовую деятельность по совместительству.

В случае нарушения права работника наниматель подлежит обязательному привлечению к ответственности.

Раньше получателем страховых взносов была федеральная налоговая служба. В 2018 году все изменилось. Теперь работодатель уплачивает взносы напрямую на реквизиты в ПФ РФ.

Размер платежа

Каждый гражданин обязан знать, сколько работодатель уплачивает за него взносов Пенсионный фонд РФ. Это необходимо для того, чтобы исключить факт нарушения со стороны начальства.

По общим правилам, любой наниматель уплачивает за каждого сотрудника 22% от заработной платы. Причем отчисления производятся не из жалованья специалиста, а из бюджета заработной платы фирмы.

Важно! Для того чтобы произвести отчисления, необходимо обратиться в территориальное подразделение федеральной налоговой службы, где получить специальный код КБК. Отчисления производятся на расчетный счет через любой банк России.

Пример расчета суммы взноса в Пенсионный фонд РФ:

Иванов И.И. получает заработную плату размером 20 000 рублей.

С нее начисляются:

- НДФЛ;

- пенсионные, страховые взносы.

Таким образом, отчисления из жалованья составят:

- 20 000 * 13% = 2 600 рублей – размер НДФЛ;

- 20 000 * 22% = 4 400 рублей составляет сумма отчислений в Пенсионный фонд Российской Федерации.

На руки работник получает 20 000 – 2 600 = 17 400 рублей. Обратите внимание на этот факт. Из содержания специалиста удерживается не более 13 процентов. Остальные 22% уплачивает работодатель из фонда заработной платы.

Зачастую наемники не желают уплачивать подобные суммы, так как это накладно. В таком случае они принимают на работу людей не официально, без заключения трудового договора.

В некоторых случаях работодатель принимает людей на работу официально, однако жалованье уплачивает «в конверте».

Таким образом, у граждан не формируется пенсионный бюджет. В будущем размер государственного обеспечения будет невелик, что не может порадовать пенсионера. Чтобы избежать этого, стоит заранее оговаривать с работодателем возможность официального трудоустройства и получения «белой» заработной платы.

Если наниматель отказывается уплачивать взносы в Пенсионный Фонд Российской Федерации, его можно привлечь к ответственности.

Обратите внимание на то, что размер будущей пенсии напрямую зависит от стажа и суммы содержания. Поэтому если ваш работодатель не выполняет обязательство по уплате взносов, сразу обращайтесь в надлежащие службы, например, в инспекцию по охране и защите труда.

Как влияет стаж на размер пенсии, читайте тут.

По какой причине работодатель может не перечислять взносы

Разрешенных причин, по которым работодатель может не уплачивать страховые взносы, не существует.

Учтите! Чаще наниматели отказываются предоставлять отчисления по следующим причинам:

- нет денег на осуществление выплат;

- работодатель не желает выплачивать лишних денежных средств;

- на предприятии нет официально трудоустроенных граждан;

- в фирме практикуется выдача заработной платы «в конверте».

Однако все вышеперечисленные причины, по которым наниматель не перечисляет взносы в Пенсионный фонд, незаконны. При обнаружении нарушения руководителя привлекают к дисциплинарной, административной или уголовной ответственности.

По статистическим данным каждое третье предприятие не уплачивает за своих работников взносы в Пенсионный фонд РФ. Тридцать процентов работающего населения в конце концов не получают заработанную пенсию.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Как проверить наличие отчислений

Согласно статье 432 Налогового кодекса Российской Федерации, работодатель обязан уплачивать взносы в Пенсионный Фонд не позднее пятнадцатого числа отчетного периода. Если в течение этого периода наниматель не перечислил денежные средства по указанным реквизитам, его можно привлечь к ответственности.

Специалисты советуют работникам самостоятельно узнавать, перечисляет ли работодатель положенные взносы в Пенсионный фонд. Если обнаруживается факт нарушения действующего законодательства, имеется возможность подать жалобу на руководителя в трудовую инспекцию, прокуратуру, суд.

Проверить, осуществляет ли руководитель перевод отчислений в ПФ РФ, можно несколькими способами:

- в личном кабинете пользователя на официальном сайте Пенсионного фонда Российской Федерации;

- на новом портале Государственные услуги;

- получить отчетные документы в бухгалтерии работодателя;

- написать официальный запрос в ПФ РФ;

- обратиться с официальным заявлением в многофункциональный центр России.

Федеральный закон N167 «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 года дает возможность работнику запрашивать информацию об отчислениях в ПФ РФ. Никто не имеет права отказать гражданину в предоставлении подобных данных.

Как действовать, если отчисления отсутствуют

Запомните! Если вы обнаружили, что работодатель не производит отчисления в Пенсионный фонд РФ, стоит следовать общепринятой процедуре:

- попросить объяснений у работодателя, почему он не производил отчисления в ПФ РФ;

- потребовать от него произвести отчисления;

- если руководитель по-прежнему отказывается перечислять взносы в ПФ РФ, стоит писать жалобу в надлежащие органы.

Разрешить конфликт между работником и работодателем смогут несколько государственных органов:

- инспекция по охране и защите труда;

- областная, районная, городская прокуратура;

- мировой, арбитражный, городской, районный суд.

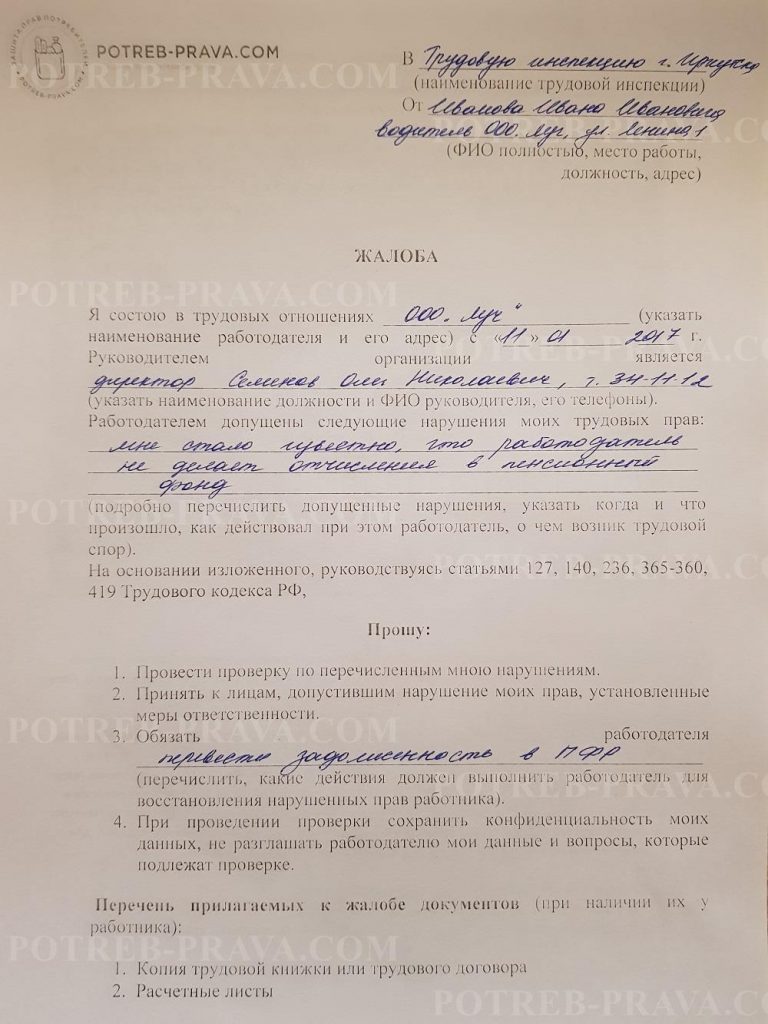

Жалоба для каждого органа составляется по принятой форме. Однако унифицированного образца не существует.

Но есть информация, обязательная для отражения в любом заявлении:

- наименование органа, куда подается жалоба, а также его территориальное предназначение;

- фамилия, имя, отчество заявителя, место его регистрации и проживания, а также контактный номер телефона, адрес электронной почты;

- наименование работодателя, его место нахождения, юридический адрес регистрации;

- имя, фамилия, отчество руководителя, должность нарушителя;

- факты, которые прямо свидетельствует о нарушении права работника;

- обстоятельства, при которых произошло нарушение права;

- требования, которые предъявляет заявитель к работодателю;

- перечень документов, которые прилагаются к жалобе;

- дата и подпись заявителя.

ВНИМАНИЕ! Посмотрите заполненный образец жалобы в трудовую инспекцию:

Кроме вышеуказанной информации следует обязательно отразить некоторые другие данные и предоставить некоторые бумаги, например:

- индивидуальный налоговый номер работодателя и заявителя;

- расчетные листы по заработной плате за период нарушения;

- копия трудового договора;

- копия трудовой книжки.

Обратите внимание! Подать жалобу анонимно не получится. Подобные заявления принимают только специалисты налоговой службы и инспекции по охране и защите труда.

Прежде чем подавать жалобу в одну из вышеуказанных инстанций, стоит уточнить информацию о перечислении взносов. Вполне возможно, что в первый раз вам предоставили неверные данные.

Для этого стоит лично посетить территориальное подразделение Пенсионного фонда РФ и запросить информацию о движении средств фонда. От работодателя можно запросить копии платежных документов, свидетельствующих о перечислении средств.

Если все бумаги в порядке, направлять жалобу в трудовую инспекцию, прокуратуру, суд не имеет смысла. Это значит, что в первый раз вы получили неверную информацию. Для уточнения данных можете повторно направить запрос через месяц.

Если работодатель задерживает перечисление взносов в ПФ РФ, факт также считается нарушением. Чаще за него в отношении руководителя избирается наказание в виде штрафного взыскания.

Выплата черной заработной платы считается огромным нарушением со стороны работодателя. При наличии жалобы проводится внутреннее расследование. При обнаружении фактов нарушения руководителя привлекают к ответственности.

Если работник просто желает привлечь работодателя к ответственности, то следует обратиться в трудовую инспекцию или прокуратуру. Если сотрудник желает получить с руководителя компенсацию, стоит писать исковое заявление в суд.

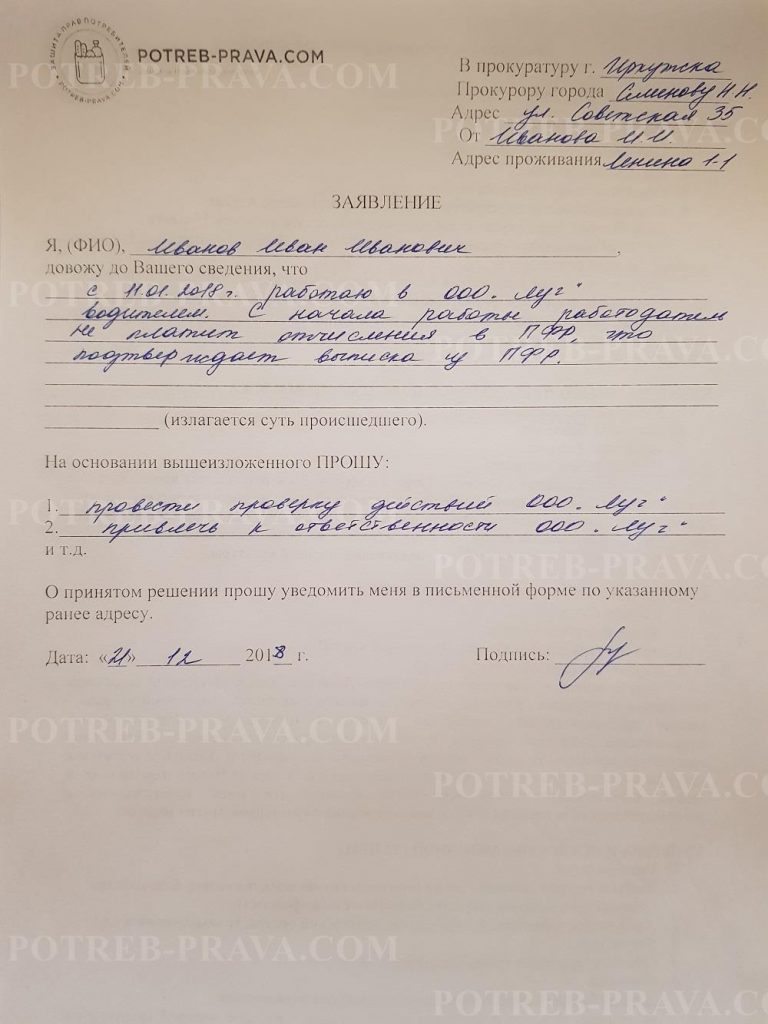

ВНИМАНИЕ! Посмотрите заполненный образец заявления в Прокуратуру на работодателя:

Посмотрите видео. Что делать, если работодатель не делает отчислений в ПФ:

Обращение к работодателю

Прежде чем обращаться в суд, рекомендуется попробовать самостоятельно разрешить конфликт. Для этого стоит поговорить с непосредственным руководителем.

Следуйте общепринятой процедуре:

- напишите официальное заявление на имя непосредственного руководителя;

- попросите его принять вас и попытайтесь поговорить с ним;

- запросите представить вам платежные документы;

- не стесняйтесь требовать от нанимателя выполнить обязательства;

- если все усилия оказываются тщетными, можно подавать заявление в трудовую инспекцию, прокуратуру, суд.

Если руководитель отказывается вам представлять интересующие вас бумаги, объясните, что любой работник вправе знакомиться с документами, которые касаются уплаты пенсионных взносов.

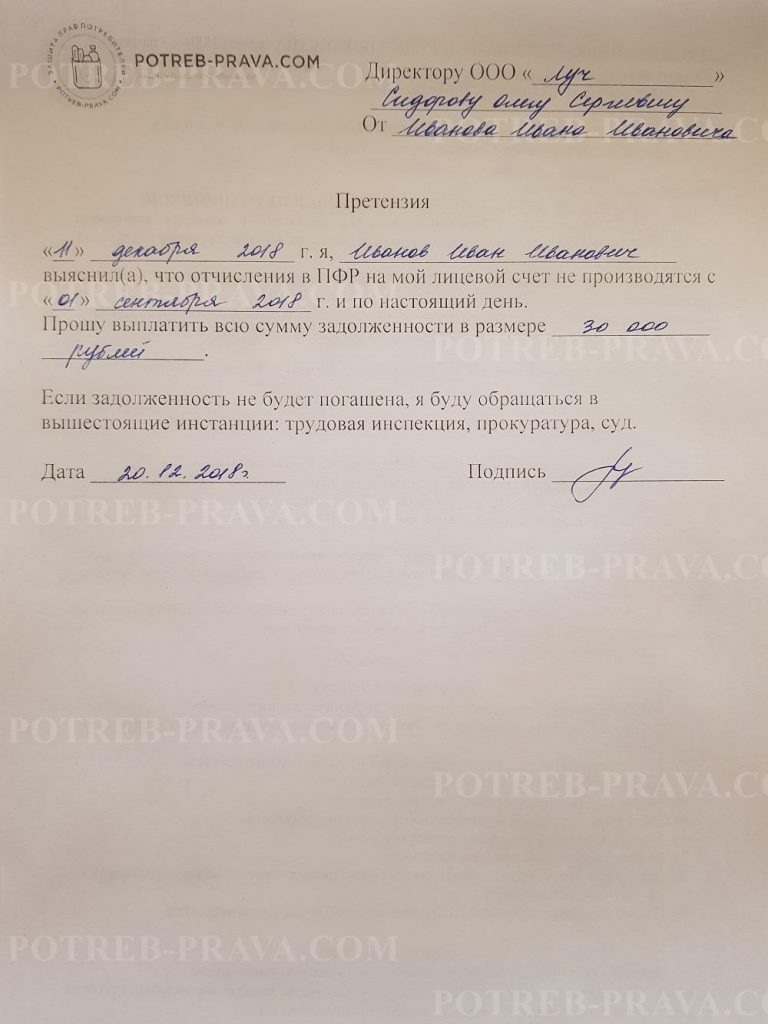

ВНИМАНИЕ! Посмотрите заполненный образец претензии к работодателю:

Как составить иск

Исковое заявление в суд на работодателя составляется с применением правил, описанных в статье 131 Гражданского кодекса Российской Федерации. Надо заметить, что единой утвержденной формы не существует. Однако территориальное подразделение суда вправе разрабатывать собственные образцы. Как правило, они публикуются на официальном сайте судебного органа.

Важно! В целом, любое исковое заявление составляется с учетом следующей информации:

- наименование судебного органа, а также его территориальное предназначение, например, Мировой суд Москвы;

- фамилия, имя, отчество заявителя, место его регистрации, проживания, а также контактный номер телефона;

- наименование ответчика, место его регистрации;

- имя, фамилия, отчество руководителя предприятия;

- суть проблемы, при каких обстоятельствах истцу пришлось написать исковое заявление;

- кто, по вашему мнению, виновен в нарушении прав работника;

- требования, предъявляемые к работодателю;

- законодательное обоснование требований;

- перечень бумаг, прилагаемых к исковому заявлению;

- дата и подпись.

Обратите внимание на то, что в заявлении требуется отражать точные даты, имена, фамилии, номера телефонов, суммы и так далее.

Исковое заявление подается в мировой, районный, городской суд по месту:

- регистрации фирмы;

- нахождения предприятия;

- регистрации, проживания истца.

Если стоимость иска меньше или равна пятидесяти тысячам рублей, то он подается в мировой суд, если больше – в районный, городской.

Согласно статье 333.36 Налогового кодекса Российской Федерации, истцы, подающие заявления по вопросам, связанным с нарушением трудового законодательства, освобождены от уплаты государственной пошлины.

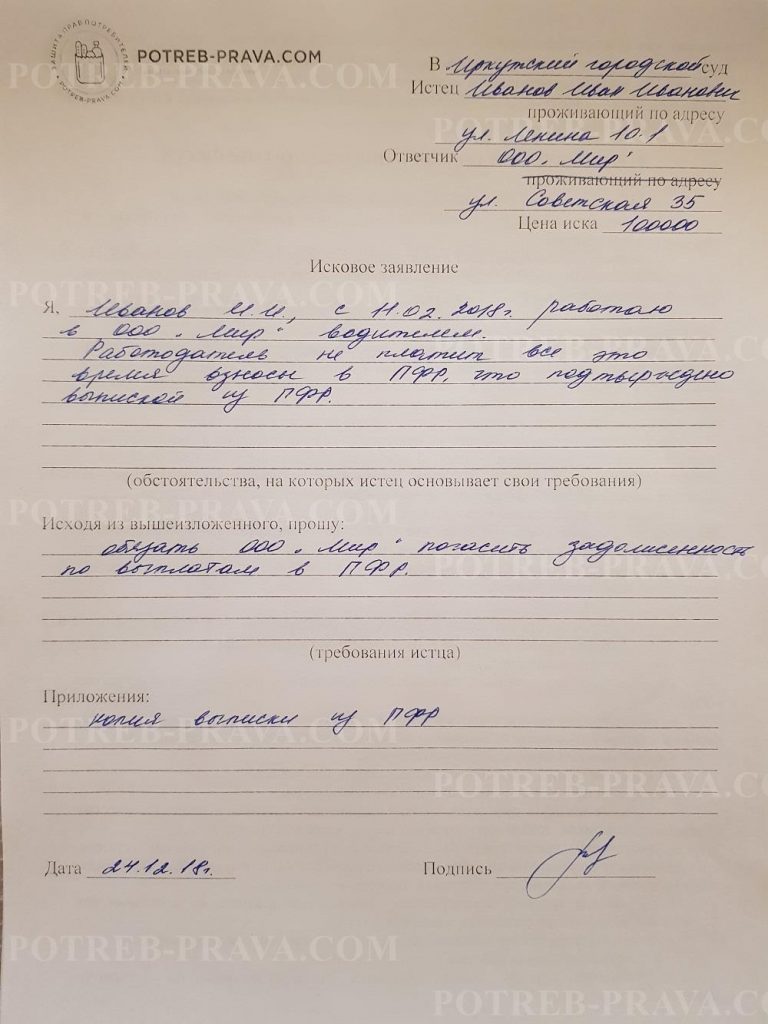

ВНИМАНИЕ! Посмотрите заполненный образец иска в суд на работодателя не делавшего отчисления в пенсионный фонд:

Что ждет работодателя за нарушение

За неуплату взносов в Пенсионный фонд Российской Федерации работодателя привлекают к ответственности.

Раньше за подобное нарушение в отношении руководителя избиралась следующая мера наказания:

- штраф в размере 20% от суммы задолженности;

- штрафное взыскание в размере 40% от суммы задолженности в том случае, если наниматель является злостным неплательщиком.

Обратите внимание на то, что злостным неплательщиком считается работодатель, который неоднократно нарушал нормы трудового законодательства РФ.

В 2017 году отказ работодателя уплачивать пенсионные взносы приравнивается к налоговым нарушениям. Их рассматривают с применением статьи 122 Налогового кодекса Российской Федерации.

Статьи 198 и 199 Уголовного кодекса Российской Федерации также помогают избрать наказание в отношении нерадивого работодателя.

Уголовная ответственность

С десятого августа 2017 года нанимателей, неоднократно нарушающих нормы налогового и трудового права, привлекают к уголовной ответственности по статьям 198 и 199 УК РФ.

Уголовное дело может заводиться в том случае, если за последние три года работодатель не выплатил более пяти миллионов рублей.

Если долг вырос до 15 миллионов рублей, то работодателя ждет наказание в виде полумиллиона штрафа и шести лет лишения свободы.

За несвоевременное предоставление отчетности также положен штраф. Если речь идет о больших суммах, то максимальное наказание за совершение подобного правонарушения составит четыре года тюремного заключения.

Посмотрите видео. Роструд: как защитить права ребенка:

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефонам:

+7-495-899-01-60

Москва, Московская область

+7-812-389-26-12

Санкт-Петербург, Ленинградская область

8-800-511-83-47

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Если работодатель не платил взносы в ПФР, сотруднику ничего не остается, как защищать свои права и требовать от нанимателя выполнения законных обязательств через обращение в Пенсионный Фонд и суд. В ФЗ №167 (статье 15) указано, что работник вправе требовать сведения о начислениях, а при их отсутствии обращаться в судебный орган. Как действовать, если работодатель не делал отчисления в ПФР? Какая ответственность предусмотрена законодательством за подобные нарушения? Эти и другие нюансы рассмотрим ниже.

Общие положения

В пенсионной системе РФ работодатель — главное звено, поэтому отсутствие своевременных отчислений приводит к отсутствию накоплений для определенного сотрудника. Благодаря выплате средств в ПФ, работники получают пенсию по достижению прописанного в законах возраста. Несмотря на важность таких платежей, многие сомневаются в этом факте и игнорируют требования законодательства.

Люди часто путают два платежа — налог (НДФЛ) размером 13% и страховые взносы. В первом случае процент берется с заработной платы, а во втором деньги платит работодатель без вычета денег с прибыли сотрудника. Оплата осуществляется с учетом объема фонда оплаты труда. В целом выплачивается 30% от зарплаты человека. Из них — 22% направляется в Пенсионный фонд РФ, 5,1% — в ФОМС и 2,9% в ФСС.

В 2020 году максимальная сумма, с которой берутся взносы, составляет 815 тысяч рублей. Это значит, что верхний предел ежемесячной прибыли — 67,9 тысяч рублей. К примеру, если в 2020 году работник получил доход в размере 900 тысяч рублей, с 85 тысяч средства не взимаются.

Как отмечалось, сотрудник не несет дополнительной нагрузки (кроме налога). Выплаты в ПФ РФ — обязанность работодателя. На этом фоне сложился стереотип, что отмена страховых платежей приведет к росту зарплаты. Это ошибочное представление, и ситуация складывается наоборот. По законодательству пенсия формируется на базе пенсионных платежей, которые преобразуются в баллы.

Как действовать, при отсутствии платежей — инструкция

В ситуации, когда работодатель не перечисляет взносы в Пенсионный Фонд, стоит обратиться в ПФР и уточнить факт отчислений (передавался отчет или нет). Для этого достаточно прийти в территориальный орган и указать персональные сведения. Если работодатель готовил отчет, в нем должен указываться размер выплат за год, а также величина перечислений на пенсионный счет. Наличие документа свидетельствует о том, что наниматель выполняет обязательства. За несвоевременную передачу отчета начисляются штрафы и предусмотрена иная ответственность (об этом ниже).

Если расследование показало, что отчет не передавался, то перечисления не осуществлялись, а работодатель платил человеку «черную» заработную плату. Даже при наличии записи в трудовой книжке она считается поддельной и не имеет силы. Дальнейшие действия зависят от того, что человек планирует получить. Как правило, выполняются такие шаги:

- Работник направляется в ПФР и указывает на отсутствие неоформленных сотрудников. Если проверка подтверждает этот факт, ФНС и Пенсионный Фонд стягивают с нарушителя крупные штрафные санкции.

- Подача иска в судебный орган с целью заставить работодателя оплатить необходимый объем взносов с первого дня поступления на работу. Здесь с работодателя стягиваются большие взносы.

При этом стоит выяснять не отсутствие факта отчислений, а уточнять, подавался ли отчет по персональным данным конкретного работника. Бывает, что наниматель перечисляет средства на других (иногда несуществующих) сотрудников.

Обращение к работодателю

Еще один вариант — оформление заявления к нанимателю с просьбой передать копии отправленных в ПФР форм за весь срок работы у конкретного нанимателя. Работодатель должен предъявить указанные бумаги по ФЗ №167 (в 15-й статье закона прописаны права застрахованных лиц). В нем указано, что человек вправе получать сведения о перечислении страховых взносов, контролировать их поступление в ПФ РФ, а также защищать интересы через судебный орган.

Что ждет работодателя за нарушение?

Законодательством РФ предусмотрена ответственность за неуплату страховых взносов работникам. Уклонение от обязательства считается преступлением. Речь идет не только о пенсионных, но и иных видах платежей (социальных, медицинских и прочих). Ранее штрафные санкции по перечислениям в ПФР указывались в ФЗ под номером 212. При этом работодатели платили штраф до 20% от общей суммы и до 40% при наличии злого умысла.

Начиная с 2017-го, такие нарушения относятся к налоговым. Это значит, что статья, определяющая наказание, также изменилась. Теперь это ст. 122 НК РФ, а в определенных ситуациях и статьи УК РФ (198, 199).

По законодательству перечисления осуществляются до 15 числа того месяца, который идет за месяцем начисления. При попадании этого дня на субботу, воскресение или праздник оплата осуществляется на следующие рабочие сутки. Если работодатель игнорирует требование, его ожидает штраф. Последний начисляется, если предприятие уменьшило базу по взносам или ошибочно рассчитала выплаты.

В НК РФ указано, что за частичную или полную неуплату платежей в ПФР полагается штраф размером 20% от недоплаченной суммы. Если действия работодателя имели умышленный характер, размер штрафных санкций возрастает до 40% (НК РФ, статья 122, пункт 3). Существуют также вносы по травматизму, которые прописаны в ФЗ №125. Здесь размер штрафных санкций составляет от 20 до 40 процентов.

Недавно Министерство финансов РФ дало пояснения в отношении штрафов, начисляемых за несвоевременную выплату в ПФ России. В одном из писем работники Минфина указали, что инспекторы ФНС не стягивают штраф с предприятия, если последнее несвоевременно делает перечисление, но вовремя передает отчетность. В такой ситуации берется только пеня. Получается, что задержка в выплате не является поводом для начисления штрафов (НК РФ, статья 122).

В своем письме работники Минфина России ссылаются на решение ВАС под номером 57 от 30 июля 2013 года. Следовательно, организация штрафуется за опоздание по взносам только при условии, что она ошибочно сделала расчет или не передала отчет в положенный по законодательству срок. Если в вычислениях отсутствуют ошибки и документация передана в оговоренные законодательством сроки, с нарушителя берется небольшая пеня размером 1/300 от ключевой ставки (за каждые сутки).

Если предприятие задержало платеж только на день, пеня не платится. Ее начисление осуществляется через сутки, следующие за периодом оплаты. День выплаты в вычисление не входит.

Уголовная ответственность

Как отмечалось, в 2020 году за невыполнение обязательств по выплате страховых взносов предприятие может ждать уголовная ответственность. Ситуация имеет место, когда речь идет о крупных и особо крупных размерах задолженности. Привлечение предприятия по УК РФ возможно с 10 августа 2017-го. Именно тогда вступила в силу поправка ФЗ №250. В ней прописано, что уголовная ответственность имеет место при наличии задолженности от 5 миллионов рублей и более. При этом поправки касаются долгов, которые появились после 10 августа.

Если организация не платит взносы (социальные, медицинские и пенсионные), следователь заводит дело по 199-й статье УК РФ. Ситуация классифицируется, как преступление за несвоевременную передачу средств или наличие неправдивой информации. Если следователи докажут, что руководители предприятия в течение трех лет не доплатили больше 5 миллионов рублей в бюджет (общая сумма по сборам, налогам и прочим платежам), заводится уголовное дело. Если организация не выплатила больше 15 миллионов рублей, предельный штраф составляет от 0,5 миллионов рублей и более, а уголовный срок — 6 лет.

УК РФ действует и для компаний, которые просрочили по взносам за травматизм. В кодексе появились статьи под номерами 199.3, а также 199.4. Наказание имеет место, если организация уменьшает базу по платежам, специально делает ошибки в вычислениях или несвоевременно передает отчетность.

Если речь идет о крупном размере (больше 2-х миллионов рублей долга), нарушителя ожидает штраф размером 0,5 млн. рублей и более строгий вариант — до 4-х лет лишения свободы. Предприятие сможет уйти от ответственности, если выплатит штрафы и пеню в полном объеме. Но такая возможность имеется только при первом нарушении. В дальнейшем придется отвечать по всей строгости закона.

Читайте также: