Отпуск без сохранения заработной платы код в пфр

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

15 июля 2015 16:55

Постановлением от 04.06.2015 № 194п «О внесении изменений в постановление Правления Пенсионного фонда Российской Федерации от 16 января 2014 года № 2п» утверждены изменения, внесенные в единую отчетность страхователей - формуРСВ-1 ПФР и в порядке ее заполнения.

Начиная с представления расчета по начисленным и уплаченным страховым взносам за полугодие 2015 года, отчетность формы РСВ-1 ПФР должна представляться страхователями - плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, с учетом внесенных изменений, в том числе:

- в связи с тем, что с 01.01.2015 года прекратили свое действие пониженные тарифы (и соответствующие коды категорий застрахованных лиц) для некоторых категорий страхователей, из формы РСВ-1 исключены разделы:

Раздел 3.1 Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов – общественными организациями инвалидов;

Раздел 3.2 Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов;

Раздел 3.4 «Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов российскими организациями и индивидуальными предпринимателями, осуществляющими производство, выпуск в свет (в эфир) и (или) издание средств массовой информации (СМИ).

- в титульном листе Расчета поле «Тип корректировки» заменено словами «Причина уточнения» (заполняется при уточнении отчетности);

- в порядке заполнения раздела 1 «Расчет по начисленным и уплаченным страховым взносам» приведена новая редакция по заполнению строки 120 «Сумма перерасчета страховых взносов за предыдущие отчетные (расчетные) периоды с начала расчетного периода» приведены новые более подробные разъяснения об отражаемых суммах страховых взносов по данной строке 120:

а) доначисленные суммы страховых взносов по актам проверок (камеральной и (или) выездной), по которым в отчетном периоде, вступили в силу решения о привлечении (об отказе в привлечении) к ответственности плательщиков (как и ранее);

б) выявленные органом Пенсионного фонда излишне начисленные плательщиком страховых взносов суммы страховых взносов (дополнены правила);

в) в случае самостоятельного выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие отчетные (расчетные) периоды (как и ранее),

г) в случае корректировки базы для начисления страховых взносов предшествующих отчетных (расчетных) периодов (на основании данных бухгалтерского учета), не признаваемой ошибкой, в строке 120 отражаются суммы перерасчета, начисленные в отчетном (расчетном) периоде» (дополнены правила);

- по строке 121 в графах 3 и 4 отражаются суммы перерасчета страховых взносов на финансирование страховой пенсии с сумм, превышающих предельную величину базы для начисления страховых взносов, устанавливаемую ежегодно Правительством РФ в соответствии с частью 5.1 статьи 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

При наличии сумм страховых взносов по строкам 120 и 121 должен быть заполнен раздел 4 «Суммы перерасчета страховых взносов с начала расчетного периода», который также дополнен и имеет новую редакцию в соответствии с указанными изменениями по стокам 120 и 121.

- Раздел 4 за текущий отчетный период не заполняется (как и ранее), если представляется уточненный Расчет после окончания отчетной кампании с отражением изменений по начисленным и уплаченным страховым взносам за отчетный период (в соответствии со статьей 17 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

- в подразделе 6.1 «Сведения о застрахованном лице» появилось новое поле «Сведения об увольнении застрахованного лица», которое заполняется проставлением символа «Х» в отношении застрахованных лиц, работавших по трудовому договору и уволенных по состоянию на конец отчетного периода в последние три месяца отчетного периода. Данное поле не заполняется в случае работы застрахованного лица по договору гражданско-правового характера»;

- порядок заполнения подраздела 6.3 формы РС-1 «Тип корректировки сведений» дополнен: реквизит «Регистрационный номер в ПФР в корректируемый период» не заполняется, если плательщик страховых взносов не менял своего местонахождения и регистрационный номер у плательщика не менялся;

- уточнены и дополнены правила заполнения подраздела 6.4 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица» в случаях представления страхователем корректирующих и отменяющих сведений:

а) в корректирующих индивидуальных сведениях застрахованного лица, корректировка которых не связана с изменением тарифа страховых взносов (кода категории застрахованного лица), заполняются все показатели формы, как корректируемые, так и не требующие корректировки.

б) при представлении корректирующих сведений, связанных с изменением тарифа страховых взносов (кода категории застрахованного лица), заполняются все показатели формы, как корректируемые, так и не требующие корректировки. При этом в корректирующей форме указываются два (или более) кода категории застрахованного лица: код отменяемый (с нулевым заработком), новый код, в соответствии с которым вновь начислены страховые взносы («новый» код с необходимым заработком) и код застрахованного лица, не требующий корректировки (с тем же заработком, что и в исходной).

в) при представлении корректирующих сведений, для отмены данных по одному тарифу страховых взносов (кода категории застрахованного лица) и изменением данных по другому тарифу страховых взносов (то есть исходная форма сведений содержит более одного кода категории застрахованного лица), в форме с типом «корректирующая» заполняются все показатели формы, как корректируемые, так и не требующие корректировки. При этом в форме с типом «корректирующая» указываются два (или более) кода категории застрахованного лица: отменяемый (с нулевым заработком) и тот, в соответствии с которым вновь начислены страховые взносы (с необходимым заработком).

г) при представлении корректирующих сведений для дополнения кода застрахованного лица, исходная форма которых была представлена без заработка (с указанием в периодах работы кодов «ДЕТИ», «ДЕКРЕТ» и др.) с отсутствующим кодом категории застрахованного лица, указывается необходимый код в подразделе 6.4.

В случае представления корректирующих сведений на застрахованное лицо, уволенное ранее отчетного периода, раздел 6 с типом «исходная» за текущий отчетный период на данное застрахованное лицо не заполняется, представляется только форма, корректирующая сведения за предшествующие отчетные (расчетные) периоды;

- в подразделе 6.8 «Период работы за последние три месяца»:

в дополнительных сведениях исчисления страхового стажа, вместо исключенного кода «АДМИНИСТР», период отпуска без сохранения содержанияотражается с кодом «НЕОПЛ» (Отпуск без сохранения заработной платы, время простоя по вине работника, неоплачиваемые периоды отстранения от работы … и другие неоплачиваемые периоды, кроме периодов с кодами ДЛДЕТИ и ЧАЭС);

в «Исчисление страхового стажа (дополнительные сведения) включен код дополнительных выходных дней лицам, осуществляющим уход за детьми-инвалидами» (ДОПВЫХ);

Конкретизировано содержание следующих кодов дополнительных сведений в исчисляемом страховом стаже:

код «ДЕТИ» - заполняется в случае предоставления одному из родителей ребенка отпуска по уходу за ребенком в возрасте до полутора лет;

код «ДЛДЕТИ» - заполняется в случае предоставления одному из родителей отпуска по уходу за ребенком в возрасте от полутора лет до трех лет;

код «ДЕТИПРЛ» заполняется в случае предоставления отпуска по уходу за ребенком до достижения им возраста трех лет бабушке, дедушке, другим родственникам или опекунам, фактически осуществляющим уход за ребенком.

Для индивидуальных сведений, в которых заполняются нижеперечисленные коды дополнительных сведений исчисляемого страхового стажа в разделе 6.8, не заполняется код особых условий труда и код условий для досрочного назначения страховой пенсии:

отпуск по уходу за ребенком до 1,5 лет – (ДЕТИ);

отпуск без сохранения содержания (НЕОПЛ);

отпуск без сохранения заработной платы, время простоя по вине работника, неоплачиваемые периоды отстранения от работы (недопущения к работе), неоплачиваемый отпуск до одного года, предоставляемый педагогическим работникам, один дополнительный выходной день в месяц без сохранения заработной платы, предоставляемый женщинам, работающим в сельской местности, неоплачиваемое время участия в забастовке и другие неоплачиваемые периоды (НЕОПЛ);

повышение квалификации с отрывом от производства (КВАЛИФ);

исполнение государственных или общественных обязанностей (ОБЩЕСТ);

дни сдачи крови и ее компонентов и предоставленные в связи с этим дни отдыха (СДКРОВ);

отстранение от работы (недопущение к работе) не по вине работника (ОТСТРАН);

дополнительные отпуска работникам, совмещающим работу с обучением (УЧОТПУСК);

отпуск по уходу за ребенком от 1,5 до 3 лет (ДЛДЕТИ);

дополнительный отпуск граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС (ЧАЭС);

дополнительные выходные дни лицам, осуществляющим уход за детьми-инвалидами (ДОПВЫХ);

отпуск по уходу за ребенком до достижения им возраста трех лет бабушке, дедушке, другим родственникам или опекунам, фактически осуществляющим уход за ребенком (ДЕТИПРЛ).

По всем вопросам представления отчетности, в том числе по изменениям в форме отчетности, порядке заполнения, Программы по формированию и проверке отчетности можно обратиться в рай(гор) управления Пенсионного фонда по КБР по месту регистрации, посещать сайт ПФР в сети интернет.

Отделения Пенсионного фонда РФ

по Кабардино-Балкарской республике

Обзоры КонсультантПлюс

Отпуск за свой счет в СЗВ-СТАЖ — это отражение в отчетности того факта, что работник отсутствовал на рабочем месте и что этот период отсутствия ему не оплачивался.

Ключевые правила заполнения

Новая отчетность в Пенсионный фонд России стала обязательной только в 2018 году. Теперь компании-страхователи обязаны отчитываться ежегодно обо всех работниках и специалистах, которые трудились в течение отчетного периода.

Напомним, что отчет по форме СЗВ-СТАЖ формируется на основании сведений за 2019 год. О том, какой бланк использовать, когда сдавать и как правильно заполнить информацию в отчетной форме, мы рассказывали в отдельном материале «Заполняем и сдаем форму СЗВ-СТАЖ в ПФР».

Подробнее рассмотрим ситуацию, как заполнить СЗВ-СТАЖ при отпуске за свой счет.

Особые положения

Для таких периодов, как неоплачиваемый отдых, в отчете предусмотрен специальный код. Время пребывания специалиста в специальном отпуске без оплаты в графе 11 табличной части отчета отмечается кодом «НЕОПЛ». В СЗВ-СТАЖ код отпуска за свой счет подходит не только для отгулов без оплаты, но и для:

- простоя по вине работника;

- неоплачиваемых периодов недопущения и отстранения от работы;

- неоплачиваемого отдыха педработников;

- аналогичных неоплачиваемых периодов.

Отпуск за свой счет входит в стаж

В первую очередь определимся, о каком стаже идет речь. Если вопрос касается отпускного стажа, то неоплачиваемые отгулы в расчет отпускного стажа входят. Но Трудовым кодексом предусмотрены ограничения продолжительности такого отсутствия специалистов. Так, например, если такой отдых превышает 14 календарных дней в году, то дни превышения исключаются из расчета отпускного периода. Таким образом, на вопрос работника, прерывается ли стаж при отпуске за свой счет, отвечает абз. 6 ч. 1 ст. 121 ТК РФ: долгие отгулы сокращают стаж, используемый для расчета отпускных.

Если речь идет о страховом стаже, то здесь несколько иная ситуация. По действующему пенсионному законодательству, страховым стажем признаются периоды трудовой и иной деятельности гражданина, за которые начислялись и уплачивались страховые взносы в части пенсионного страхового обеспечения. Когда работник оформляет отгулы, то оплата за это время ему не положена, следовательно, и страховые взносы начислены и уплачены не будут. Из этого следует, что пребывание в отпусках без сохранения средней заработной платы не увеличивает продолжительность страхового стажа.

Правила заполнения

Заполнять специальную отчетную форму следует только по отдельным категориям работников. Заполнение СЗВ-СТАЖ при отпуске за свой счет начните с того, что включите информацию о следующих работниках:

- которые трудятся в компании по трудовому договору;

- с которыми заключены договоры гражданско-правового характера;

- которые работают по лицензионным договорам или соглашениям авторского заказа.

Для этих категорий специалистов оформление отдыха без оплаты — обычное дело. Как отразить в СЗВ-СТАЖ код «отпуск за свой счет», прерывается ли стаж в этом случае, рассмотрим на конкретном примере.

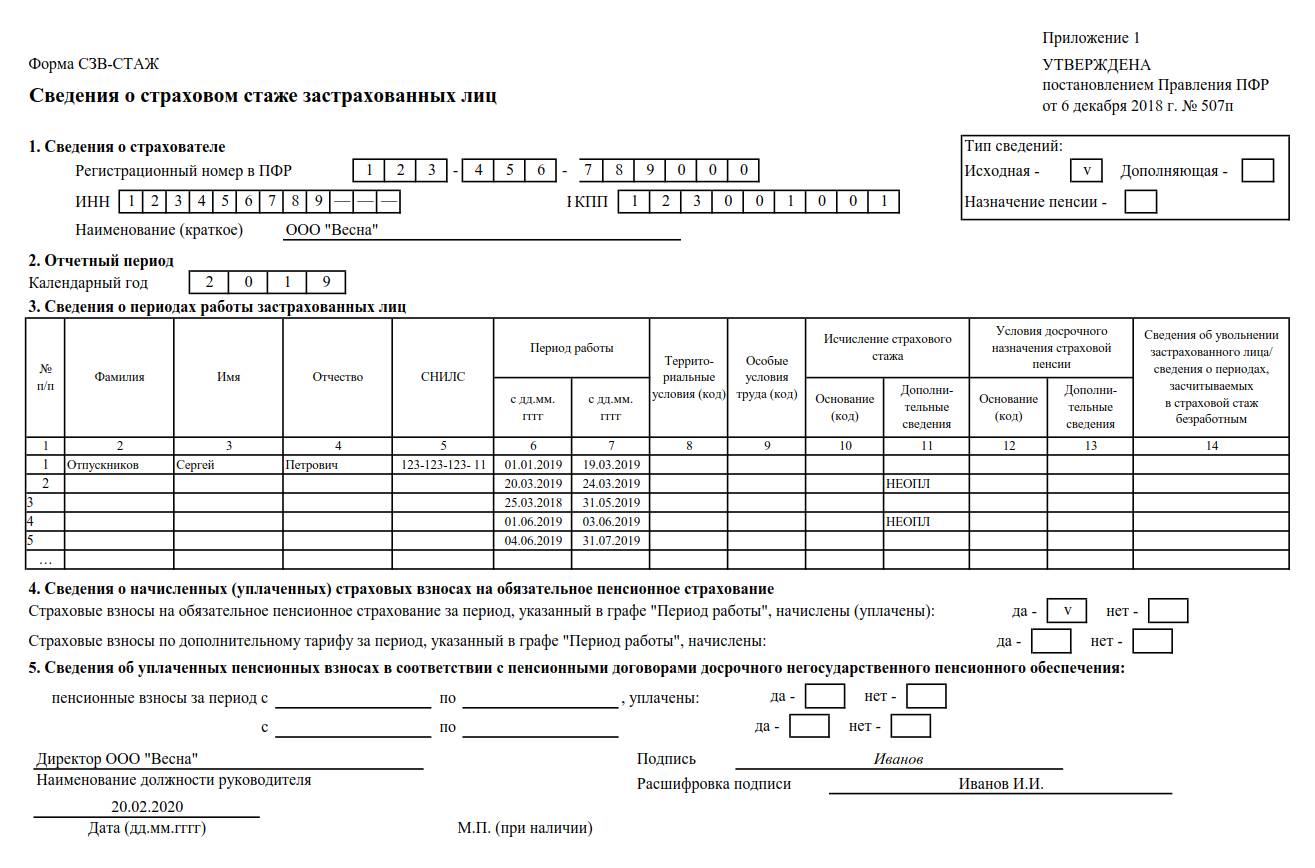

Сотрудник ООО «Весна» Отпускников Сергей Петрович работает по трудовому договору. В 2018 году специалист оформлял два отгула за свой счет.

Периоды отсутствия на рабочем месте:

- 20-24 марта 2019 года;

- 1-3 июня 2019 г.;

Следовательно, в отчетном периоде у Отпускникова С.П. несколько отдельных периодов деятельности. Два — в которых работник отлучался в отгулы без оплаты.

Заполняем СЗВ-СТАЖ 2020: отпуск за свой счет отмечаем в 11-й колонке:

- Первый и второй разделы заполняется информацией о страхователе, то есть указываем реквизиты компании, которая начисляла и уплачивала страховые взносы в 2020 г.

- Затем регистрируем Ф.И.О. и СНИЛС специалиста и вносим все семь трудовых периодов. Отметим, что повторно указывать Ф.И.О. и СНИЛС для каждого временного отрезка не нужно.

- Подписываем отчет у директора и отправляем в ПФР.

Заполненный отчет

Напомним, что форму сдают на бумаге (без электронной версии отчета), если в компании трудятся 24 и менее человек. В противном случае предоставление отчетности в электронном формате — обязанность страхователя.

- Персонифицированный учет

- Особенности персонифицированной отчетности в 2020 году

- Где указаны виды кодов

- «Неоплдог» в персонифицированном учете

- «Администр» в персонифицированном учете

- «Неопл» и «Договор» в персонифицированном учете

- Итоги

Персонифицированный учет

Персонифицированный учет предназначен для суммирования данных на лицевом счете каждого работника (с момента его трудоустройства) по страховой и накопительной частям пенсии. На этом же счете фиксируются данные о его трудовом стаже.

Основным регламентирующим документом по такому учету является закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ.

Источником данных для персонифицированного учета являются сведения, подаваемые работодателями.

Особенности персонифицированной отчетности в 2020 году

С 2017 года отчетность в отношении начисления страховых взносов (в т. ч. предназначенных для ПФР) сдается в налоговые органы. Расчет по взносам, объединяющий в себе сведения по всем их видам, переданным под контроль ФНС, содержит раздел, посвященный персонифицированным данным. Однако эти данные включают в себя только информацию о начисленных за период доходах и относящихся к ним взносах. Сведений о стаже в них нет.

О новой отчетности по взносам читайте в статье «ЕРСВ - расчет по страховым взносам за 2019 год в 2020 году».

Отчетность по стажу подается по завершении года непосредственно в ПФР в срок до 1 марта (п. 2 ст. 11 закона от 01.04.1996 № 27-ФЗ). Для нее постановлением Правления ПФР от 06.12.2018 № 507п утверждена новая форма СЗВ-СТАЖ, в которой для сведений о стаже предусмотрена таблица, аналогичная входившей в утратившую силу форму РСВ-1.

Заполнить СЗВ-СТАЖ за 2019 год вам поможет наш чек-лист.

Кстати, до окончания года сдавать СЗВ-СТАЖ должны ликвидирующаяся организация и снимающийся с регистрации ИП.

См.: «Формы СЗВ-СТАЖ и ОДВ-1 сдаются при ликвидации фирмы или ИП». Нужно ли сдавать СЗВ-СТАЖ при увольнении работника, узнайте здесь.

Постановлением №507п утверждены правила заполнения и форматы ее подачи в ПФР. В тексте правил присутствует отсылка к шифрам тех же кодов, которые использовались при заполнении персонифицированных сведений в РСВ-1.

Где указаны виды кодов

Сгруппированные по разделам коды параметров, необходимых для заполнения сведений о стаже, содержатся в п. 2.3.26 к постановлению ПФР от 06.12.2018 № 507 п:

- застрахованных лиц по категориям;

- учитывающие условия работы на территориях Крайнего Севера и подвергшихся радиационному заражению;

- по особым условиям труда;

- по основаниям исчисления страхового стажа;

- по дополнительным сведениям для исчисления страхового стажа;

- по периодам, которые не включают в страховой стаж при подсчете трудового стажа;

- по основаниям назначения трудовой пенсии досрочно;

- по специальной оценке условий труда.

Классификатор параметров предназначен для идентификации работников и условий их трудовой деятельности при рассмотрении персонифицированных данных в ПФР. Он позволяет обеспечить назначение пенсии с учетом всех факторов (заработка, трудового стажа, условий работы и т.п.).

В классификатор включены также коды для таких категорий застрахованных лиц, как иностранные граждане, временно проживающие на территории РФ.

О том, какие статусы могут иметь иностранные граждане в России, читайте в статье «Прием на работу иностранных граждан (нюансы)».

«Неоплдог» в персонифицированном учете

Код «Неоплдог» означает период работы застрахованного лица по договорам, не предусматривающим его трудоустройства, оплата за который будет произведена в следующих отчетных периодах. К ним относят договоры аренды, подряда, перевозки, хранения и других. По данному коду учитывают период работы лица, выплаты и другие вознаграждения.

Периоды, в которых человек работал и по трудовому договору, и с условием подряда, должны отражаться раздельно.

«Администр» в персонифицированном учете

Код «Администр» с 2015 года не применяется (подп. «б» п. 2.10.5 Приложения к постановлению Правления ПФ РФ от 04.06.2015 № 194п). Вместо него следует указывать код «Неопл».

«Неопл» и «Договор» в персонифицированном учете

Код «Неопл» применяют, если были периоды, в которые трудовая деятельность не осуществлялась. Такими периодами являются:

- отпуск без сохранения заработной платы;

- простой по вине работника;

- отстранение от работы при нарушениях трудового распорядка (например, состояние алкогольного опьянения);

- неоплачиваемый отпуск до одного года, предоставляемый педагогам;

- другие неоплачиваемые периоды.

Код «Договор» проставляется в том случае, если работа по договору началась в предыдущем отчетном периоде и продолжается в текущем. Его используют для договоров подряда, перевозки и других.

Итоги

«Неопл» - это код, используемый в отчетности по стажу для отображения периодов, в которых работник не осуществлял трудовую деятельность. А код «Администр» - его предшественник, который в настоящее время не применяется. Найти полный перечень кодов можно в в приложении 2 к постановлению ПФР от 16.01.2014 № 2п. А в постановлении ПФР от 06.12.2018 №507п, утвердившем новые формы СЗВ-СТАЖ, СЗВ-ИСХ, ОДВ-1, СЗВ-КОРР - действующие коды.

Работники по согласованию с работодателем могут длительное время находиться в отпуске без сохранения заработной платы. Каким образом осуществляется заполнение СЗВ-М в данном случае?

Для чего необходим отчёт СЗВ-М?

В соответствии со ст. 3 Федерального закона от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» целями индивидуального (персонифицированного) учета являются:

- создание условий для назначения страховых и накопительной пенсий в соответствии с результатами труда каждого застрахованного лица;

- обеспечение достоверности сведений о стаже и заработке (доходе), определяющих размер страховой и накопительной пенсий при их назначении;

- создание информационной базы для реализации и совершенствования пенсионного законодательства Российской Федерации, для назначения страховых и накопительной пенсий на основе страхового стажа застрахованных лиц и их страховых взносов, а также для оценки обязательств перед застрахованными лицами по выплате страховых и накопительной пенсий, срочной пенсионной выплаты, единовременной выплаты средств пенсионных накоплений;

- развитие заинтересованности застрахованных лиц в уплате страховых взносов в Пенсионный фонд Российской Федерации;

- создание условий для контроля за уплатой страховых взносов застрахованными лицами;

- информационная поддержка прогнозирования расходов на выплату страховых и накопительной пенсий, определения тарифа страховых взносов в Пенсионный фонд Российской Федерации, расчета макроэкономических показателей, касающихся обязательного пенсионного страхования;

- упрощение порядка и ускорение процедуры назначения страховых и накопительной пенсий застрахованным лицам.

Форма СЗВ-М утверждена Постановлением Правления Пенсионного фонда России от 1 февраля 2016 г. № 83п «Об утверждении формы “Сведения о застрахованных лицах». В разделе «Сведения о застрахованных лицах» указываются данные о застрахованных лицах – работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства

Таким образом, в СЗВ-М необходимо указывать сведения о работниках, о подрядчиках, с которыми заключён трудовой договор, договор подряда, действующий в настоящее время или прекративший своё действие в отчётном периоде. В данном вопросе необходимо руководствоваться исключительно сроком действия договора.

Кто обязан предоставлять СЗВ-М?

Согласно п. 2.2 ст. 11 Федерального закона от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» страхователь ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом – месяцем, представляет о каждом работающем у лице, (включая лиц, заключивших договоры гражданско-правового характера, предметом которых являются выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключенные с организацией по управлению правами на коллективной основе) следующие сведения:

- страховой номер индивидуального лицевого счета;

- фамилию, имя и отчество;

- идентификационный номер налогоплательщика (при наличии у страхователя данных об идентификационном номере налогоплательщика застрахованного лица).

Предоставлять сведения о подрядчиках-физических лицах не нужно лишь в исключительных случаях:

| Подрядчик | Комментарий | Нормативный акт |

| Индивидуальный предприниматель | Индивидуальные предприниматели признаны плательщиками страховых взносов | п. 1 ст. 419 НК РФ |

| Иностранные граждане и лица без гражданства | Не признаются объектом обложения страховыми взносами для плательщиков, выплаты и иные вознаграждения в пользу физических лиц, являющихся иностранными гражданами или лицами без гражданства, по трудовым договорам, заключенным с российской организацией для работы в ее обособленном подразделении, место расположения которого находится за пределами территории Российской Федерации. | ст. 420 НК РФ |

| Студенты очной формы обучения | В базу для исчисления страховых не включаются в вознаграждения, осуществляемые в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческих отрядах (включенных в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг. | п. 3 ст. 422 НК РФ |

Когда необходимо представить СЗВ-М?

Согласно ст. 8 Федерального закона от 1 апреля 1996 г. № 27-ФЗ сведения для индивидуального (персонифицированного) учета, представляемые в соответствии с настоящим Федеральным законом в органы Пенсионного фонда Российской Федерации, представляются в соответствии с порядком и инструкциями, устанавливаемыми Пенсионным фондом Российской Федерации.

Указанные сведения могут представляться следующим образом:

| Способ предоставления отчётности | Условия |

| В виде документов в письменной форме | При условии, что количество застрахованных лиц (включая заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы) не превышает 25 человек |

| В электронной форме (на магнитных носителях или с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг) при наличии гарантий их достоверности и защиты от несанкционированного доступа и искажений | Страхователь представляет сведения на 25 и более работающих у него застрахованных лиц (включая лиц, заключивших договоры гражданско-правового характер) за предшествующий отчетный период в форме электронного документа, подписанного усиленной квалифицированной электронной подписью в порядке, который устанавливается Пенсионным фондом Российской Федерации. |

При представлении сведений в электронной форме соответствующий орган Пенсионного фонда Российской Федерации направляет страхователю подтверждение приема указанных сведений в форме электронного документа.

Кто имеет право на отпуск без содержания?

В соответствии со ст. 128 ТК РФ отпуск без сохранения заработной платы может быть предоставлен работнику по его письменному заявлению.

Причина предоставления отпуска может быть не озвучена. Это могут быть как семейные обстоятельства, так и другие уважительные причины.

Продолжительность отпуска без содержания определяется по соглашению между работником и работодателем.

Кроме того, в ряде случаев работодатель обязан предоставлять отпуск без сохранения заработной платы по письменному заявлению следующим категориям работников:

Продолжительность отпуска без содержания

Участники Великой Отечественной войны

до 35 календарных дней в году

Работающие пенсионеры по старости (по возрасту)

до 14 календарных дней в году

Родителям и женам (мужьям) военнослужащих, сотрудников органов внутренних дел, федеральной противопожарной службы, таможенных органов, сотрудников учреждений и органов уголовно-исполнительной системы, погибших или умерших вследствие ранения, контузии или увечья, полученных при исполнении обязанностей военной службы (службы), либо вследствие заболевания, связанного с прохождением военной службы (службы)

до 14 календарных дней в году

до 60 календарных дней в году

Работникам в случаях рождения ребенка, регистрации брака, смерти близких родственников

Заполнение СЗВ-М и отпуск без содержания

Учитывая тот факт, что в соответствии с Постановлением Правления Пенсионного фонда России от 1 февраля 2016 г. № 83п «Об утверждении формы “Сведения о застрахованных лицах» в СЗВ-М указываются данные о застрахованных лицах – работниках, с которыми в отчетном периоде продолжают действовать или прекращены трудовые договоры, необходимо предоставлять сведения о работниках, находящихся в отпуске без содержания.

Отпуск без сохранения заработной платы никак не влияет на трудовой договор – на период отпуска он не расторгается, в связи с чем работник продолжает числиться в штате.

Сварщик Белов Б.Б., работающий в ООО «АБВ», с 01.01.2020 г. по 31.01.2020 г. находился в отпуске без сохранения заработной платы. На этот период трудовой договор был заключен, в связи с чем существует необходимость занесения его сведений в форму СЗВ-М.

В случае, если сведения о работнике, находящемся в отпуске без содержания, не были занесены в СЗВ-М – необходимо предоставить дополняющий отчёт, где будут указаны данные сотрудника, находящегося в отпуске.

Предоставить дополняющий отчёт необходимо в те же сроки, что и исходный, т.е. до 10 числа месяца, следующего за истекшим отчётным периодом.

Ответственность за непредоставление СЗВ-М

За нарушение представления формы СЗВ-М предусмотрено привлечение страхователя к ответственности:

| Правонарушение | Штрафные санкции | Нормативный акт |

| СЗВ-М не представлен | Штраф 500 рублей за каждого застрахованного | ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ |

| Несоблюдение страхователем порядка представления сведений в форме электронных документов | Штраф 1000 рублей | ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ |

Вопросы и ответы

- У нас педагог находится в отпуске, разрешенном ст. 335 ТК РФ, продолжительностью 10 месяцев. Надо ли подавать его в СЗВ-М?

Ответ: Учитывая тот факт, что с работником заключен трудовой договор, предоставлять его данные в СЗВ-М необходимо.

- Мы не успели подать сведения о нашем сотруднике, который находится в отпуске без содержания? Что делать?

Ответ: За непредоставление сведений о застрахованных лицах со страхователя будет взыскан штраф в размере 500 рублей на каждого застрахованного.

Работники по согласованию с работодателем могут длительное время находиться в отпуске без сохранения заработной платы. Каким образом осуществляется заполнение СЗВ-М в данном случае?

Для чего необходим отчёт СЗВ-М?

В соответствии со ст. 3 Федерального закона от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» целями индивидуального (персонифицированного) учета являются:

- создание условий для назначения страховых и накопительной пенсий в соответствии с результатами труда каждого застрахованного лица;

- обеспечение достоверности сведений о стаже и заработке (доходе), определяющих размер страховой и накопительной пенсий при их назначении;

- создание информационной базы для реализации и совершенствования пенсионного законодательства Российской Федерации, для назначения страховых и накопительной пенсий на основе страхового стажа застрахованных лиц и их страховых взносов, а также для оценки обязательств перед застрахованными лицами по выплате страховых и накопительной пенсий, срочной пенсионной выплаты, единовременной выплаты средств пенсионных накоплений;

- развитие заинтересованности застрахованных лиц в уплате страховых взносов в Пенсионный фонд Российской Федерации;

- создание условий для контроля за уплатой страховых взносов застрахованными лицами;

- информационная поддержка прогнозирования расходов на выплату страховых и накопительной пенсий, определения тарифа страховых взносов в Пенсионный фонд Российской Федерации, расчета макроэкономических показателей, касающихся обязательного пенсионного страхования;

- упрощение порядка и ускорение процедуры назначения страховых и накопительной пенсий застрахованным лицам.

Форма СЗВ-М утверждена Постановлением Правления Пенсионного фонда России от 1 февраля 2016 г. № 83п «Об утверждении формы “Сведения о застрахованных лицах». В разделе «Сведения о застрахованных лицах» указываются данные о застрахованных лицах – работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства

Таким образом, в СЗВ-М необходимо указывать сведения о работниках, о подрядчиках, с которыми заключён трудовой договор, договор подряда, действующий в настоящее время или прекративший своё действие в отчётном периоде. В данном вопросе необходимо руководствоваться исключительно сроком действия договора.

Кто обязан предоставлять СЗВ-М?

Согласно п. 2.2 ст. 11 Федерального закона от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» страхователь ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом – месяцем, представляет о каждом работающем у лице, (включая лиц, заключивших договоры гражданско-правового характера, предметом которых являются выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключенные с организацией по управлению правами на коллективной основе) следующие сведения:

- страховой номер индивидуального лицевого счета;

- фамилию, имя и отчество;

- идентификационный номер налогоплательщика (при наличии у страхователя данных об идентификационном номере налогоплательщика застрахованного лица).

Предоставлять сведения о подрядчиках-физических лицах не нужно лишь в исключительных случаях:

| Подрядчик | Комментарий | Нормативный акт |

| Индивидуальный предприниматель | Индивидуальные предприниматели признаны плательщиками страховых взносов | п. 1 ст. 419 НК РФ |

| Иностранные граждане и лица без гражданства | Не признаются объектом обложения страховыми взносами для плательщиков, выплаты и иные вознаграждения в пользу физических лиц, являющихся иностранными гражданами или лицами без гражданства, по трудовым договорам, заключенным с российской организацией для работы в ее обособленном подразделении, место расположения которого находится за пределами территории Российской Федерации. | ст. 420 НК РФ |

| Студенты очной формы обучения | В базу для исчисления страховых не включаются в вознаграждения, осуществляемые в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческих отрядах (включенных в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг. | п. 3 ст. 422 НК РФ |

Когда необходимо представить СЗВ-М?

Согласно ст. 8 Федерального закона от 1 апреля 1996 г. № 27-ФЗ сведения для индивидуального (персонифицированного) учета, представляемые в соответствии с настоящим Федеральным законом в органы Пенсионного фонда Российской Федерации, представляются в соответствии с порядком и инструкциями, устанавливаемыми Пенсионным фондом Российской Федерации.

Указанные сведения могут представляться следующим образом:

| Способ предоставления отчётности | Условия |

| В виде документов в письменной форме | При условии, что количество застрахованных лиц (включая заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы) не превышает 25 человек |

| В электронной форме (на магнитных носителях или с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг) при наличии гарантий их достоверности и защиты от несанкционированного доступа и искажений | Страхователь представляет сведения на 25 и более работающих у него застрахованных лиц (включая лиц, заключивших договоры гражданско-правового характер) за предшествующий отчетный период в форме электронного документа, подписанного усиленной квалифицированной электронной подписью в порядке, который устанавливается Пенсионным фондом Российской Федерации. |

При представлении сведений в электронной форме соответствующий орган Пенсионного фонда Российской Федерации направляет страхователю подтверждение приема указанных сведений в форме электронного документа.

Кто имеет право на отпуск без содержания?

В соответствии со ст. 128 ТК РФ отпуск без сохранения заработной платы может быть предоставлен работнику по его письменному заявлению.

Причина предоставления отпуска может быть не озвучена. Это могут быть как семейные обстоятельства, так и другие уважительные причины.

Продолжительность отпуска без содержания определяется по соглашению между работником и работодателем.

Кроме того, в ряде случаев работодатель обязан предоставлять отпуск без сохранения заработной платы по письменному заявлению следующим категориям работников:

Продолжительность отпуска без содержания

Участники Великой Отечественной войны

до 35 календарных дней в году

Работающие пенсионеры по старости (по возрасту)

до 14 календарных дней в году

Родителям и женам (мужьям) военнослужащих, сотрудников органов внутренних дел, федеральной противопожарной службы, таможенных органов, сотрудников учреждений и органов уголовно-исполнительной системы, погибших или умерших вследствие ранения, контузии или увечья, полученных при исполнении обязанностей военной службы (службы), либо вследствие заболевания, связанного с прохождением военной службы (службы)

до 14 календарных дней в году

до 60 календарных дней в году

Работникам в случаях рождения ребенка, регистрации брака, смерти близких родственников

Заполнение СЗВ-М и отпуск без содержания

Учитывая тот факт, что в соответствии с Постановлением Правления Пенсионного фонда России от 1 февраля 2016 г. № 83п «Об утверждении формы “Сведения о застрахованных лицах» в СЗВ-М указываются данные о застрахованных лицах – работниках, с которыми в отчетном периоде продолжают действовать или прекращены трудовые договоры, необходимо предоставлять сведения о работниках, находящихся в отпуске без содержания.

Отпуск без сохранения заработной платы никак не влияет на трудовой договор – на период отпуска он не расторгается, в связи с чем работник продолжает числиться в штате.

Сварщик Белов Б.Б., работающий в ООО «АБВ», с 01.01.2020 г. по 31.01.2020 г. находился в отпуске без сохранения заработной платы. На этот период трудовой договор был заключен, в связи с чем существует необходимость занесения его сведений в форму СЗВ-М.

В случае, если сведения о работнике, находящемся в отпуске без содержания, не были занесены в СЗВ-М – необходимо предоставить дополняющий отчёт, где будут указаны данные сотрудника, находящегося в отпуске.

Предоставить дополняющий отчёт необходимо в те же сроки, что и исходный, т.е. до 10 числа месяца, следующего за истекшим отчётным периодом.

Ответственность за непредоставление СЗВ-М

За нарушение представления формы СЗВ-М предусмотрено привлечение страхователя к ответственности:

| Правонарушение | Штрафные санкции | Нормативный акт |

| СЗВ-М не представлен | Штраф 500 рублей за каждого застрахованного | ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ |

| Несоблюдение страхователем порядка представления сведений в форме электронных документов | Штраф 1000 рублей | ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ |

Вопросы и ответы

- У нас педагог находится в отпуске, разрешенном ст. 335 ТК РФ, продолжительностью 10 месяцев. Надо ли подавать его в СЗВ-М?

Ответ: Учитывая тот факт, что с работником заключен трудовой договор, предоставлять его данные в СЗВ-М необходимо.

- Мы не успели подать сведения о нашем сотруднике, который находится в отпуске без содержания? Что делать?

Ответ: За непредоставление сведений о застрахованных лицах со страхователя будет взыскан штраф в размере 500 рублей на каждого застрахованного.

Читайте также: