Пенсионный ооо директор не работник

Единственный учредитель, который управляет компанией, вправе не заключать сам с собой трудовой договор и не платить себе зарплату, получая весь доход в форме дивидендов

Единственный учредитель, который управляет компанией, вправе не заключать сам с собой трудовой договор и не платить себе зарплату, получая весь доход в форме дивидендов. Для этого ему достаточно назначить себя директором на основании собственного решения. Плюс такого оформления — он не платит страховые взносы. Минус — налоговые риски.

Налоговики настаивают, что зарплату и страховые взносы платить нужно в любом случае, поскольку директор выполняет трудовые обязанности. Инспекторы вызывают единственных учредителей без зарплаты на комиссии и убеждают изменить схему работы.

Некоторые руководители устанавливают себе минимальную зарплату, надеясь и сохранить экономию, и не спорить с налоговиками. Это не спасает ситуацию. Минимальная зарплата все равно ниже среднеотраслевой. Ведь руководители, у которых нет 100-процентной доли в уставном капитале компании, обычно получают оплату труда на рыночном уровне.

Заключать ли трудовой договор самому с собой

Для заключения трудового договора нужны двое: работник и работодатель. Если и тем и другим выступает одно и то же лицо, то это уже не договор.

Статья 273 ТК прямо указывает, что глава о трудовых отношениях с руководителями не распространяется на единственных учредителей, которые сами управляют своей компанией. В этой ситуации учредитель назначает себя директором своим решением (письма Роструда от 06.03.2013 № 177-6-1, Минфина от 15.03.16 № 03-11-11/14234, от 19.02.2015 № 03-11-06/2/7790).

Есть много судебных решений, где вскользь упоминаются трудовые договоры, которые единственный учредитель заключил сам с собой. То есть на практике эти договоры распространены, за что и ратуют налоговики.

Контролеры из фондов даже пытались оштрафовать компании за непредставление трудовых договоров и приказов на проверку — по 200 руб. за каждый непредставленный документ. Но суды считают штрафы неправомерными, поскольку у компаний в принципе отсутствуют эти документы, значит, их нельзя штрафовать (постановление АС Западно-Сибирского округа от 10.03.2017 № А27-594/2016).

Минфин на вашей стороне

Говоря о единственном учредителе, Минфин не давал ему права выбора: заключать или не заключать трудовой договор самому с собой.

Если руководителем организации является ее единственный учредитель, то есть одна из сторон трудового договора отсутствует, то трудовой договор не может быть заключен (письмо Минфина от 15.03.2016 № 03-11-11/14234).

Руководитель организации, являющийся ее единственным учредителем, не может сам себе начислять и выплачивать зарплату (письмо Минфина от 19.02.2015 № 03-11-06/2/7790).

Финансовое ведомство говорит именно о невозможности платить себе зарплату, а не о том, что учредитель вправе это не делать. Прочие письма содержат такие же категоричные утверждения (письмо Минфина от 17.10.2014 № 03-11-11/52558). Более свежих писем с иной позицией мы не нашли. Поэтому требования налоговиков противоречат мнению их начальства. Суды также говорят о невозможности заключить трудовой договор (постановление Двадцатого ААС от 30.06.2017 № А23-7189/2016).

Есть договоры с другими работодателями?

Нередко единственный учредитель компании продолжает трудиться в другой организации по трудовому договору, пока его собственное общество не наберет обороты. В этой ситуации у него физически не будет хватать времени, чтобы работать по трудовому договору в своей компании.

Да и у общества нет нужды, чтобы его директор работал строго оговоренное количество часов в день, которые устанавливают для совместителей. К примеру, для встречи с потенциальным поставщиком ему может хватить 30 минут в течение дня. Вот и получается ситуация, что директор выполняет свои руководящие функции, но при этом не отрабатывает даже потенциальную зарплату.

Отказаться от зарплаты — ваше право

Верховный суд рассмотрел интересное дело. В компании работали два директора, с которыми были заключены трудовые договоры. Но эти руководители подали заявление с просьбой не начислять и не выплачивать им зарплату. В этой связи компания не вела учет их рабочего времени, не платила ни НДФЛ, ни страховые взносы. Налоговики предъявили претензии, доначислили НДФЛ и взносы на зарплату, которую определили расчетным путем исходя из МРОТ.

Однако апелляционная инстанция решила, что работник вправе добровольно отказаться от получения зарплаты. Главное, чтобы законные права и интересы других участников не нарушались, и чтобы на этих работников не оказывали воздействия с целью ограничить их права (постановление Восемнадцатого ААС от 04.07.2016 № А34-8837/2015).

Верховный суд поддержал это решение. Он уточнил, что контролеры не вправе определять базу по взносам расчетным путем. В нее включаются только начисленные выплаты. Если же начисления зарплаты не было, значит и страховые взносы не исчисляются (определение ВС от 17.02.2017 № 309-КГ16-20570).

И вообще нарушениями трудового законодательства должна занимается трудовая инспекция, а не налоговая.

В отношении рядового работника такие аргументы не сработают, суд вряд ли поверит в добровольный отказ от зарплаты. Но у единственного учредителя и так достаточно стимулов работать на свою компанию. Его никто не сможет обвинить в том, что он принудил сам себя подписать невыгодное положение.

Однако учтите, что некоторые суды считают отказ даже единственного учредителя от зарплаты незаконным, не говоря уже о прочих работниках. И поддерживают контролеров, которые доначисляют страховые взносы исходя из МРОТ (постановление Шестнадцатого ААС от 15.08.2016 № А25-2189/2015).

Сдайте отчетность в ПФР

Пенсионный фонд считает, что единственный учредитель, который сам управляет компанией без зарплаты, относится к застрахованным лицам. Поэтому в отношении него организация обязана представлять отчетность по индивидуальному (персонифицированному) учету, в том числе по форме СЗВ-М и СЗВ-СТАЖ.

Аргументы фонда таковы. Назначение лица на должность директора оформляется решением единственного учредителя. На его основании он выполняет свои трудовые функции.

Значит, трудовые отношения с директором как с работником вытекают не из трудового договора, а из решения единственного участника, но они все равно есть. А раз директор состоит в трудовых отношениях, значит, относится к работающему застрахованному лицу.

Нет деятельности — нет зарплаты

Если в компании с единственным учредителем никто больше не работает, она заключает редкие разовые сделки, а выручка невелика, то можно говорить о том, что постоянная деятельность еще не налажена. В этой ситуации учредителю невыгодно назначать себе зарплату, поскольку его усилия не приносят результата.

Но отсутствием постоянной деятельности можно воспользоваться, только если обороты действительно стремятся к нулю. На практике этот довод не сработает в ситуации, когда директор получал деньги в подотчет, закупал материалы, заключал договоры поставки, покупал и поставлял товары, а выручка компании за год превысила 1 млн руб.

Убыточность компании нежелательна

Главное отличие дивидендов от зарплаты в том, что дивиденды можно посчитать только по итогам года при распределении прибыли (п. 1 ст. 43 НК), а зарплату устанавливают при подписании трудового договора (ст. 57 ТК).

В нестабильной обстановке учредитель не может спрогнозировать, сколько его начинающая компания сможет заработать. Возможно, она получит убытки, и тогда владелец вовсе ничего не заработает. А зарплата лишь усугубит отрицательный результат работы общества, что скажется на его финансовом положении, а значит, на способности получить кредит.

Возьмите с собой на комиссию прогнозы развития компании. Докажите, что вероятность убытков на начальном этапе велика, а выход в плюс ожидается лишь на второй-третий годы работы. Такие прогнозы помогут подкрепить позицию учредителя.

Не подменяйте зарплату дивидендами

Настаивая на праве не платить себе зарплату, директор должен быть уверен, что исполнил все формальности при выплате дивидендов. Так, в одном из споров единственный учредитель платил себе дивиденды ежемесячно, хотя ООО вправе распределять прибыль не чаще чем раз в квартал (п. 1 ст. 28 Федерального закона от 08.02.1998 № 14‑ФЗ).

С учетом того, что по итогам года у компании была прибыль меньше, чем выплаченная учредителю сумма, ее признали оплатой труда и доначислили страховые взносы. Суд поддержал претензии налоговиков (постановление АС Поволжского округа от 30.05.2016 № А55-8232/2015).

В уставе компании нужно прописать право учредителя распределять прибыль раз в квартал или полугодие. Без этого условия он получит дивиденды только по итогам года. На момент распределения прибыли участники компании должны полностью оплатить уставный капитал.

У компании не должно быть признаков банкротства, а стоимость ее чистых активов должна быть не меньше уставного капитала. В бухгалтерской программе выплаты следует поименовать «дивиденды», а не «зарплата».

Откуда у директора деньги?

Особенно рискованна ситуация, когда единственный учредитель не платит себе не только зарплату, но и дивиденды. Тогда налоговики обвинят его в обналичке, выводе теневой зарплаты и уходе от НДФЛ.

Важно пояснить, на какие средства живет директор, если ему не нужна зарплата. К примеру, он может получать зарплату в другой компании, дивиденды — от другого общества. Возможно, он продал имущество и живет на вырученные деньги. У него были банковские вклады, которые он стал тратить. Все эти суммы нужно подтвердить документами.

Обзоры КонсультантПлюс

Начнем с вопроса: может ли генеральный директор работать без заработной платы? Все зависит от статуса работника. К примеру, если это опытный и квалифицированный управленец, привлеченный в бизнес со стороны, то платить придется в любом случае. Вряд ли топовый менеджер согласится работать как волонтер.

Другой вопрос: может ли директор не получать зарплату, если он учредитель? Может. Но может и получать. Ситуация актуальна для слабого, только набирающего обороты бизнеса, когда предприниматель старается раскрутиться. Дополнительные затраты в виде собственной зарплаты непринципиальны и нерациональны.

Позиция чиновников

Нормативного ответа на обозначенные вопросы в действующих редакциях законодательства нет. Ни Трудовой кодекс РФ , ни иные законы и нормативные акты не содержат однозначного ответа, может ли директор ООО — учредитель работать без зарплаты.

Трудовое соглашение должно быть заключено между работодателем и наемным сотрудником. Но в соответствии с последней рекомендацией чиновников, учредитель ООО не может заключить трудовой контракт сам с собой (Письмо Роструда от 06.03.2013 № 177-6-1). Собственник уполномочен лишь возложить обязанности по руководству и управлению фирмой самостоятельным распоряжением. Следовательно, при отсутствии трудового контракта нет и речи о заработной плате и иных формах вознаграждений за труд.

С позицией представителей Роструда однозначно согласились чиновники из Минфина, выразив свое мнение по вопросу, может ли директор работать без зарплаты, в Письме от 17.10.2014 № 03-11-11/52558.

Принципы оформления

Может ли генеральный директор не начислять себе заработную плату, решает сам руководитель компании. Если гендиректор все же решил сэкономить на себе, то специального оформления ситуация не требует. Достаточно издать распоряжение о возложении обязанностей руководителя на создателя — учредителя фирмы. Причем указывать нормы по оплате труда в данном приказе не нужно.

Трудовое соглашение составлять и подписывать тоже не следует. В табель учета рабочего времени и в расчетную ведомость не включается директор и учредитель в одном лице, зарплата не начисляется.

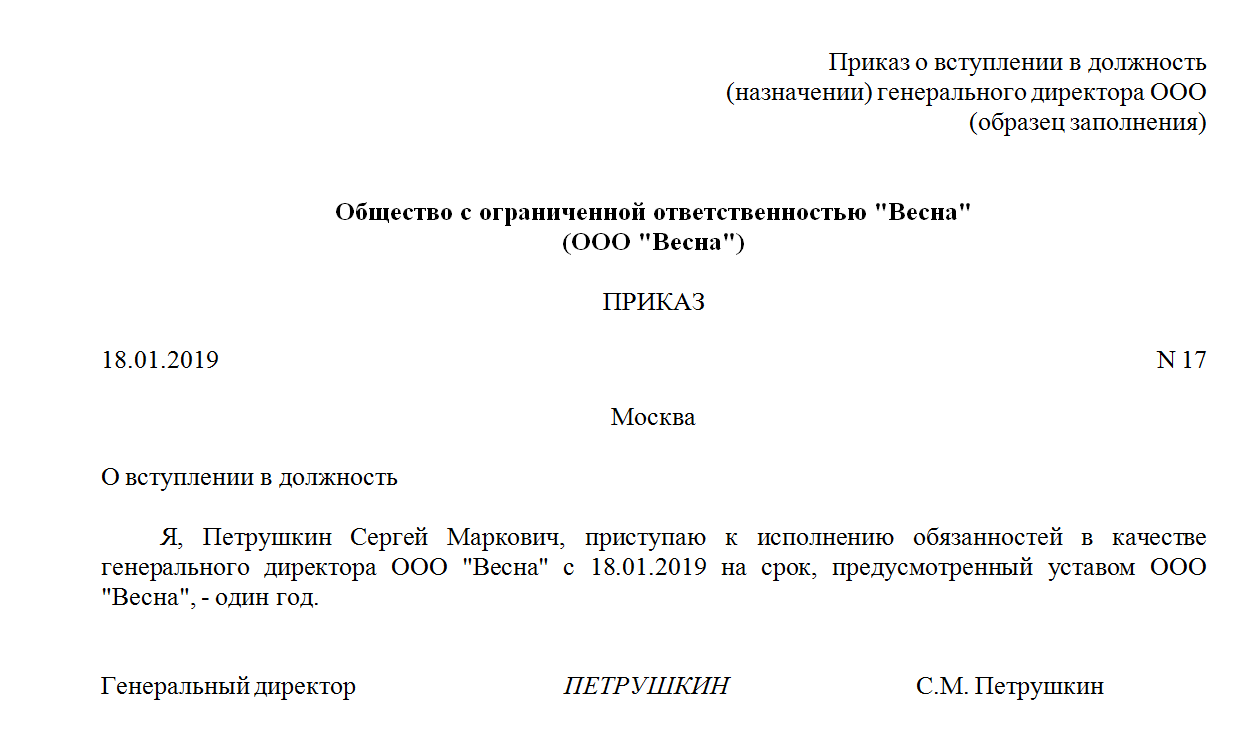

Образец приказа о возложении полномочий

Что отразить в отчетности ПФР

Споры возникли по заполнению отчетности в Пенсионный фонд России по формам СЗВ-М и СЗВ-СТАЖ. Бухгалтеры в растерянности, что включать в отчетность, если в ООО один директор и ему не начисляется зарплата.

Последние разъяснения Минфина устранили противоречия — они даны в Письме от 16.03.2018 № 17-4/10/В-1846. Теперь сведения о единственном учредителе должны быть отражены в пенсионной отчетности за 2020 год.

В ООО «Весна» числится один учредитель. С учредителем не заключен трудовой договор или договор ГПХ, заработная плата не начисляется. Но сведения о собственнике компании нужно включить в СЗВ-М и СЗВ-СТАЖ.

Как назначить генерального

Разобравшись, может ли учредитель и директор в одном лице не начислять себе зарплату, определим, как быть, если заработок начислять все же нужно. Например, гендир решил отказаться от благотворительности и назначить себе вознаграждение за непосильный труд. В таком случае необходимо оформить аналогичный приказ о назначении на должность. Порядок оплаты труда гендиректора может быть установлен на общем собрании участников ООО. Решением учредительного совета может быть заключение трудового договора с гендиректором; затем оформляется приказ о назначении или приказ о вступлении в должность.

О том, как составить эти распорядительные документы, читайте в статье «Образец приказа о назначении генерального директора».

Если деятельность приостановлена

Что делать, если деятельность компании приостановлена? Если зарплаты не было, то начислять ничего не нужно. Следовательно, может ли генеральный директор не получать зарплату? Ответ: может. При приостановке деятельности компании оформлять дополнительные распоряжения не требуется.

Но если заработок все же был назначен, тогда необходима дополнительная документация. Например, гендиректор должен издать распоряжение об отпуске без сохранения заработной платы либо оформить распоряжение о простое с сохранением части среднего заработка, согласно нормам ТК РФ . Но без оформления дополнительных бумаг прекратить выплаты нельзя.

он будет получать пенсию? 2. Пенсия будет индексироваться? 3.или откажут в пенсии. Хочу на бабушку оформить ООО и не навредить ей!

Ответы юристов

Может быть учредителем. Право на пенсию не утратит. Только зачем на бабушку ООО оформлять, думаю в любом случае будет переживать.

По закону возраст не помеха учредить ООО. Пенсию в РФ получают по достижении пенсионного возраста и отказать в ней не могут, если возраст наступил. Если Ваша бабушка не будет работать, и ООО не будет отчислять страховые взносы за нее, то пенсия индексации подлежать не будет.

Может пенсионер быть учредителем ООО? не работником! 1. он будет получать пенсию? 2. Пенсия будет индексироваться? 3.или откажут в пенсии. Хочу на бабушку оформить ООО и не навредить ей!

При чём тут пенсия её так же будут платить вопрос в том, что бабушка учредитель так это не запрещено законом.

Вопрос № 16861113

Арбитражным судом вынесено решение ликвидировать ООО, ликвидацию возложить на учредителя ООО. Учредитель ликвидатор решение суда не исполняет. Налоговой вынесено решение об исключение из ЕГРЮЛ как недействующее ООО, решение приостановлено (подано заявление в налоговую чьи прав затрагивает с решением об исключении из ЕГРЮЛ.) Вопрос при таком раскладе кредитор может подать иск на субсидиарную ответственность. Спасибо.

Ответы юристов

К субсидиарной ответственности можно привлекать только тогда, когда все возможности взыскания с юридического лица исчерпаны.

Таким образом к данной процедуре можно приступить после банкротства, ликвидации или после исключения юр. лица из ЕГРЮЛ.

При этом необходимо учитывать, что при описанных условиях открывается только возможность привлечения к субсидиарной ответственности, что не гарантирует однозначного положительного исхода.

Вопрос № 1518143

С прошедшими Вас праздниками, у меня следующий вопрос: Я являюсь учредителем ООО, моя доля составляет 60%, у моего компаньона 40%, он является генеральным директором, движений по счетам у нас не было, после чего мы разругались, он забрал все документы и печать, сказал что через нотариуса выйдет из общества порвет все документы и меня тем самым подставит. Посоветуйте что мне делать и чем мне все это грозит?

Еще скажите пожалуйста может ли он оформит кредит на ООО без моего ведома снять их и выйти из общества без меня? Какие у меня могут возникнуть проблемы и ответственность?

Ответы юристов

Алексей! Вы несете субсидиарную ответственность в пределах своей доли, т.е. в пределах той суммы, которую вы внесли в уставной капитал. Если ваш компаньон, без вашего ведома выйдет из общества (а узнать об этом вы всегда можете из выписки ЕГРЮЛ), то вы можете заявить в полицию или прокуратуру о мошенничестве вашего соучредителя, т.к. решения о выходе из состава участников принимаются на общем собрании Общества и вы должны быть об этом уведомлены письменно. Если это сделано без вашего ведома, то скорее всего ваша подпись на протоколе общего собрания будет подделана и сам протокол можно будет оспорить.

Порванные документы всегда можно восстановить в виде дубликатов свидетельств.

Если ваш компаньон не будет отчитываться в налоговую и фонды, то именно он будет нести ответственность, так как является ген. директором.

Все крупные сделки, заключенные без вашего ведома впоследствии можно оспорить.

Вопрос № 5202460

После смерти одного из учредителей ООО его жена, получив свидетельство о праве на наследство, жена умершего обратилась к адвокату с вопросом, что ей следует предпринять, чтобы стать участником ООО вместо умершего мужа.

Ответы юристов

Самостоятельно получить выписку и ЕГРЮЛ, нанять юриста и провести процедуру перерегистрации доли в предприятии на себя. Вообще, лучше это мог бы сделать бухгалтер, протокол собрания, внесение изменений и т.д. это его работа..

Вопрос № 4496238

Я и мой друг учредители ООО, он-ген. директор, какие трудовые договоры нам нужно для себя делать?

Ответы юристов

Соответствующие трудовые договоры заключаете между собой. Он с учредителями, и Вы - трудовой договор с ООО, подписанный гендиректором.

Трудовой договор необходимо заключить только ген. директору, т.к. он состоит в трудовых отношениях с обществом.

Участники же являются владельцами компании и в трудовых отношениях с юр. лицом могут и не состоять.

Т.е., если Вы (второй учредитель) никакие должности согласно штатному расписанию занимать не будете, то заключать трудовой договор Вам и не нужно.

Вопрос № 4808390

Поясните, пожалуйста, порядок действий при выходе единственного учредителя ООО, он же - генеральный директор.

Ответы юристов

Пишите заявление о выходе

если уставом предусмотрен выход учредителя, то он "отдает" свою долю обществу-и доля переходит к обществу с момента решения написания заявления

в течении 3 месяцев учредителю выплачивается действительная стоимость доли.

Единственный учредитель не вправе выйти из ООО, это факт, отраженный в законе об ООО, поэтому, возможна только продажа доли третьему лицу.

Это невозможно, так как он один учредитель. Он может только передать ООО другому лицу. Для этого существует несколько способов.

Если вы хотите ликвидировать ООО, обращайтесь, можем предложить несколько вариантов.

Вопрос № 4045800

Один учредитель ООО, он же директор. Какой путь правильный и менее затратный по одновременной замене учредителя и директора?

Ответы юристов

Передать долю в вашем случае можно только через сделку, т.к. выход в обществе состоящем из одного участника не возможен.

В этом случае нотариусу заплатите госпошлину за удостоверение сделки, которая будет рассчитываться от цены сделки, но не менее, чем от номинальной стоимости доли (например при дарении или продаже за более низкую цену, чем номинальная стоимость доли).

Плюс госпошлина за заверение подписи на заявлении по форме 14001.

При смене директора будет взята госпошлина за заверение подписи на форме 14001.

Сергей Иванович, варианты следующие:

Вариант 1: Заключить договор купли-продажи доли, одновременно поменять директора. Примерные расходы в этом случае 17 - 18 тысяч рублей с учётом услуг юриста. Кроме того старому и новому участнику ООО к нотариусу придётся приехать с супругами (если состоят в браке), так как на нотариально удостоверяемую сделку требуется нотариальное согласие супруга.

Вариант 2: Новый участник вносит вклад в уставный капитал ООО (оформляется увеличение уставного капитала за счёт третьего лица), одновременно составляется решение о смене директора.

Правильно эту процедуру выполнять в 2 этапа: сначала меняется директор и в общество вводится новый участник (т.е. участников становится 2). Эти изменения регистрируются, затем оформляется выход первоначального участника из ООО.

Можно через увеличение уставного капитала за один этап оформить введение нового участника, смены директора и выход первоначального участника, пока такое регистрируют, но могут и отказать в регистрации так как это не совсем правильно.

Расходы по второму варианту при оформлении в 2 этапа составят примерно 12 000 рублей с учётом услуг юриста. В один этап - примерно 9000 рублей (но в случае отказа в регистрации расходы по этому варианту существенно возрастут).

Даже если организация не осуществляет деятельность и не перечисляет выплат в пользу физических лиц, она все равно должна сдавать сведения по форме СЗВ-М в отношении директора, который является одним из ее учредителей. Такой вывод следует из постановления Арбитражного суда Северо-Западного округа от 26.08.20 № А13-20493/2019.

Суть спора

Проверяющие из Пенсионного фонда оштрафовали ООО за непредставление формы СЗВ-М в отношении двух учредителей (один из них являлся также директором компании).

Организация считала, что она не должна отчитываться по форме СЗВ-М, поскольку не имеет работников, не начисляет зарплату, не выплачивает иных вознаграждений и не перечисляет с них страховых взносов. В организации не заключено никаких трудовых либо гражданско-правовых договоров. Следовательно, она не обязана подавать данные персонифицированного учета в отношении учредителей (в том числе директора-учредителя).

Решение суда

СЗВ-М в отношении директора-учредителя

Однако суд решил, что штраф за непредставление сведений на директора-учредителя правомерен. Судьи напомнили, что страхователи обязаны ежемесячно подавать в территориальные подразделения ПФР сведения по каждому застрахованному лицу, с которым оформлены трудовые или гражданско-правовые отношения (ч. 2.2 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ). Директор организации является застрахованным лицом. Это следует из положений статьи 1 Закона № 27-ФЗ и пункта 1 статьи 7 Федерального закона от 15.12.01 № 167-ФЗ.

В статье 16 Трудового кодекса сказано, что трудовые отношения между работником и работодателем возникают, в частности: на основании трудового договора, в результате избрания на должность или утверждения в должности, а также на основании фактического допущения человека к работе с ведома или по поручению работодателя.

Составьте трудовой договор под вашу ситуацию с помощью специального конструктора Составить бесплатно

Руководителем организации является работник, выполняющий в соответствии с заключенным с ним трудовым договором особую трудовую функцию. В силу части 1 статьи 273 ТК РФ эта функция состоит в осуществлении руководства организацией, в том числе выполнении функций ее единоличного исполнительного органа (п. 2 постановления Пленума Верховного суда РФ от 02.06.15 № 21 ).

Таким образом, между организацией-страхователей и ее руководителем возникают трудовые отношения. В связи с этим директор ООО является застрахованным лицом и в отношении него следует представлять сведения, необходимые для персучета. При этом отсутствие выплат и иных вознаграждений в пользу руководителя не является основанием для непредставления данных.

В рассматриваемой ситуации один из учредителей выполняет функции директора, следовательно, в отношении него нужно отчитываться по форме СЗВ-М.

Заполнить, проверить и сдать СЗВ‑М через интернет

СЗВ-М в отношении учредителя, не являющегося руководителем

Что касается «простого» участника общества, то на него заполнять СЗВ-М не нужно. Обоснование такое. В отличие от руководителя организации, учредитель не является лицом, с которым в силу требований действующего законодательства требуется заключение трудового договора.

Учредитель, не являющийся руководителем ООО, может быть членом коллегиального исполнительного органа общества (ст. 41 Федерального закона от 08.02.98 № 14-ФЗ).

На члена коллегиального исполнительного органа организации, заключившего с ней трудовой договор, могут распространяться особенности регулирования труда, установленные главой 43 ТК РФ для руководителя, если это предусмотрено федеральными законами, учредительными документами.

В рассматриваемом случае доказательства создания коллегиального исполнительного органа, а также учредительные документы общества отсутствуют. Таким образом, между страхователем и учредителем не возникают трудовые отношения. А раз так, то «простой» учредитель не является застрахованным лицом и в отношении него не требуется представлять сведения персучета.

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Может ли ООО не иметь работников? Если компания начинает или завершает деятельность или временно приостановила работу, должен быть тот, кто готовит и подписывает отчетность. Даже по «пустой» фирме нужно отчитываться, и для этого нужен руководитель. Так бывает ли ООО без работников и какую отчетность должны сдавать такие компании?

Может ли существовать ООО без работников

В компании не обязательно должны быть наемные сотрудники. Но, по мнению юристов, остается хотя бы директор. Кто-то ведь должен подписывать отчетность и заключать договоры. По этой логике, если есть подпись директора, значит он должен числиться сотрудником организации и получать зарплату. Когда организация не функционирует, директора можно отправить в отпуск или устроить на полставки, чтобы сэкономить на зарплате.

Более интересна ситуация, когда руководит организацией тот же человек, который ее основал. Обязательно ли заключать трудовой договор с единственным учредителем компании, который собирается выполнять функции директора? Если да, то существование ООО без работников невозможно в принципе. Вопрос о трудовом договоре с руководителем-собственником вызывает споры уже 20 лет. Подход контролирующих органов к ответу на этот вопрос неоднозначный.

В 2002 году Трудовой кодекс зафиксировал обязательность письменной формы трудового договора со всеми работниками без исключений, включая собственников организации. Однако Роструд, опираясь на статью 273 ТК РФ, возразил: единственный учредитель не может быть работником организации, поэтому с ним заключать трудовой договор не нужно. Это объясняют тем, что одно лицо не может заключить двухсторонний договор само с собой.

Аналогичную точку зрения позже высказало и вышестоящее по отношению к Роструду Минздравсоцразвития. Однако, не прошло и года, как министерство передумало, и в письме от 2010 года оно высказало обратную позицию. Теперь этого министерства вовсе не существует.

По последним разъяснениям Минтруда и Роструда, заключать с единственным учредителем трудовой договор не обязательно, достаточно его решения о выборе директора в своем лице и приказа о назначении (Письма Минтруда России от 24.03.2020 № 14-2/В-293, Роструда от 06.03.2013 №177-6-1).

Как ООО без работников избежать штрафов

Как же действовать? Проверки соблюдения трудового законодательства проводит Роструд, а он считает законной ситуацию, когда единственный собственник управляет организацией, не будучи трудоустроенным. Поэтому штрафов быть не должно. Однако логика, которую Роструд использует в письме 2013 года, не бесспорна. В Трудовом кодексе есть перечень лиц, на которых не распространяется действие трудового законодательства, и в нем нет упоминания о директоре-собственнике. Поэтому мнение контролирующего ведомства может в любой момент измениться.

Впрочем, если дойдет до суда, отбиться от штрафа будет сложно в любом случае. При этом судебная власть представляет собой образец стабильности: с руководителем должен быть заключен трудовой договор — таковы выводы практически всех судебных решений.

Итак, безопаснее принять директора на работу по трудовому договору, иметь в ООО как минимум одного сотрудника и не получать лишних вопросов от контролирующих органов.

Если ООО не ведет деятельность, лучше отправить руководителя в отпуск без содержания или оформить его на неполную ставку — так можно сэкономить на его зарплате. Однако даже полное отсутствие деятельности не освобождает от ведения учета и сдачи отчетности.

Какие налоговые режимы может применять ООО без сотрудников?

Для применения специальных налоговых режимов ограничения по числу сотрудников есть только сверху, то есть на максимально допустимое число работников, при которых разрешено применение спецрежима.

Один из часто обсуждаемых на форумах вопросов: «может ли применять ЕНВД ООО без работников?». Отсутствие сотрудников не влечет ограничений на систему налогообложения, которую может применять ООО. В 2020 году ООО без наемных работников или ООО с одним работником может применять ОСНО, УСН или же упомянутый выше ЕНВД. Но с 1 января 2021 года ЕНВД отменят, ООО смогут выбирать только между общей и упрощенной системой налогообложения.

Какую отчетность сдает ООО без работников?

Отсутствие работников не освобождает от сдачи бухгалтерской отчетности и отчетов по выбранному режиму налогообложения. Все ООО, попадающие под критерии малого бизнеса, могут сдавать упрощенную бухгалтерскую отчетность, которая сдается в те же сроки, что и полная, то есть до 31 марта года, следующего за отчетным.

Налоговая отчетность ООО без работников включает в себя те же декларации, что и отчетность ООО с сотрудниками:

- ООО на ОСНО ежеквартально сдают декларации по НДС и прибыли (НДС — до 25-го, прибыль — до 28-го числа месяца, следующего за отчетным периодом);

- ООО на ЕНВД отчитываются по налогу на вмененный доход до 20-го числа месяца, следующего за отчетным кварталом;

- УСН-щики раз в год (до 31 марта) подают декларацию за предыдущий год по своему режиму в соответствии с выбранным объектом налогообложения.

Эти отчеты сдаются в ФНС по месту регистрации ООО. Если вам удобнее сдавать отчетность онлайн, не выходя из дома, это можно делать в веб-сервисе Контур.Бухгалтерия. Сервис сформирует отчеты автоматически на основе данных бухгалтерского и налогового учета, проведет проверку, вам останется только нажать кнопку отправки. После этого сервис сообщит о приеме отчетов в контролирующих органах.

Если деятельность не ведется, перечисленные выше декларации будут « нулевыми » . Однако нужно помнить, что по ЕНВД нулевой декларации не бывает: этот налог не зависит от выручки, а рассчитывается по физическим показателям. Поэтому при приостановке деятельности на ЕНВД нужно подать заявление о снятии с учета — это избавит временно не работающее ООО от уплаты налога.

Отчетность ООО за работников

ООО ставится на учет в качестве работодателя автоматически, сразу после регистрации. Поэтому даже при отсутствии работников ООО должно сдавать отчетность за сотрудников в ФНС, ПФР и ФСС.

Отчетность ООО за работников в ФНС

1. Расчет по страховым взносам

Расчет по страховым взносам в налоговую сдают все ООО независимо от наличия или отсутствия работников. Если сотрудников нет, заполняются только разделы с обобщенной информацией: титульник, раздел 1 и подразделы 3.1 и 3.2. Иначе к форме прилагаются разделы со сведениями о сотрудниках. РСВ-1 — ежеквартальный отчет, сдать его нужно не позднее 30 числа месяца, следующего за отчетным периодом.

Также ранее все организации должны были информировать налоговую о среднесписочной численности сотрудников. Вновь созданные ООО — до 20 числа месяца, следующего за созданием организации. Уже действующие компании подавали сведения о среднесписочной численности работников до 20 января года, следующего за отчетным.

С 2021 года сведения о среднесписочной численности организации будут ежеквартально сдавать в составе РСВ. Для этого форму расчета изменят.

2. Справки о доходах работников

Здесь речь идет об отчетности в ФНС: форме 2-НДФЛ, которая информирует о доходах каждого работника и налоге, начисленном и удержанном с этих доходов, и об отчете 6-НДФЛ, который содержит обобщенные сведения о доходах сотрудников. С 2021 года две эти формы объединят. 2-НДФЛ станет приложением к 6-НДФЛ и будет сдаваться раз в год. Но по итогам 2020 года 2-НДФЛ надо сдавать по старым правилам.

Сразу возникает вопрос: нужно ли сдавать 2-НДФЛ и 6-НДФЛ ООО без сотрудников? Поскольку справка по форме 2-НДФЛ заполняется на каждого сотрудника, то при отсутствии сотрудников эту форму сдавать не нужно. Более того, она не сдается и в том случае, когда сотрудники есть, но доходов в периоде у них не было. Если же в отчетном периоде (а для 2-НДФЛ это год) ООО начисляло зарплату сотрудникам, справки 2-НДФЛ по ним придется подать. 2-НДФЛ за 2020 год нужно сдавать до 2 марта 2021 года, так как 1 марта приходится на воскресенье.

С формой 6-НДФЛ ситуация чуть сложнее. С одной стороны, это тоже справка о доходах сотрудников. И если сотрудников нет, то вроде бы и отчет сдавать не нужно. С другой стороны, за несдачу предусмотрены штрафные санкции. И поскольку у налоговой нет механизма, позволяющего узнавать, должен ли налогоплательщик отчитываться о доходах сотрудников, лучше подавать нулевые справки 6-НДФЛ. Срок сдачи — последний день месяца, следующего за истекшим отчетным кварталом.

Отчетность ООО без работников в ПФР

Основная отчетность ООО в ПФР включает в себя формы СЗВ-М и СЗВ-СТАЖ.

СЗВ-СТАЖ вместе с описью ОДВ-1 сдавайте ежегодно до 1 марта. По форме СЗВ-М придется отчитываться чаще: за каждый месяц до 15 числа следующего месяца. Первая версия электронного формата не предусматривала сдачу «нулевки», поэтому можно было сделать вывод, что ООО без сотрудников СЗВ-М не подают. Однако посреди первой сдачи отчета СЗВ-М формат изменился и мнение ПФР тоже — теперь рекомендуется сдавать СЗВ-М даже тем, у кого работников нет.

Но «нулевые» СЗВ-М и СЗВ-СТАЖ нельзя назвать таковыми в чистом виде. Если в компании работает только директор-учредитель без зарплаты и трудового договора, СЗВ сдавайте на него. Так как такой учредитель считается застраховынным по ОПС лицом.

Отчетность ООО без работников в ФСС

В ФСС ежеквартально подается форма 4-ФСС. Ее сроки сдачи зависят от формы представления. Для бумажной формы — 20 число месяца, следующего за отчетным кварталом, т.е. в 2021 году это — 20 апреля, 20 июля, 21 октября и 20 января 2022 года. Электронную форму сдают позже — до 25-го числа. Крайние сроки на 2021 год — 26 апреля, 26 июля, 25 октября и 25 января 2022 года. Компании без сотрудников подают «нулевую» форму.

Кроме того, ежегодно до 15 апреля нужно подтвердить в ФСС основной вид деятельности предприятия. Это касается и тех ООО, которые не имеют сотрудников и временно не ведут деятельность.

Автор статьи: Анна Сатдарова

Вы зарегистрировали ООО не больше 3 месяцев назад? Тогда мы дарим вам 3 месяца работы в Контур.Бухгалтерии - дружелюбном онлайн-сервисе для расчета зарплаты, уплаты налогов и сдачи отчетности через интернет.

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

20 мая 2020 09:48

С 2020 года сведения о трудовой деятельности граждан ведутся в электронном виде.

На телефон регионального контакт – центра поступают вопросы страхователей по представлению сведений о трудовой деятельности по форме СЗВ-ТД. Отвечаем на самые актуальные из них.

- Как страхователю заполнить форму «Сведения о трудовой деятельности зарегистрированного лица (СЗВ-ТД)» для представления ее в ПФР?

Форма, формат и порядок заполнения формы СЗВ-ТД утверждены Постановлением Правления ПФР от 25.12.2019 № 730п «Об утверждении формы и формата сведений о трудовой деятельности зарегистрированного лица, а также порядка заполнения форм указанных сведений».

- На кого представляются сведения о трудовой деятельности в ПФР?

Форма СЗВ-ТД заполняется и представляется страхователями в орган ПФР на всех зарегистрированных лиц, включая лиц, работающих по совместительству и на дистанционной работе, с которыми заключены или прекращены трудовые (служебные) отношения в соответствии с Трудовым Кодексом Российской Федерации или иными федеральными законами, в отношении которых произведены кадровые изменения, а также в случае подачи зарегистрированным лицом заявления о продолжении ведения страхователем трудовой книжки в соответствии со статьей 66 ТК РФ либо о представлении ему страхователем сведений о трудовой деятельности в соответствии со статьей 66.1ТК РФ.

- Какие кадровые мероприятия необходимо отражать в форме СЗВ-ТД?

В форме СЗВ-ТД указываются: прием на работу (службу), перевод на другую работу, изменение наименования страхователя, установление (присвоение) работнику второй и последующей профессии, специальности или иной квалификации, увольнение с работы, лишение права в соответствии с приговором суда занимать определенные должности или заниматься определенной деятельностью.

- Надо ли представлять сведения о трудовой деятельности работника за периоды до 1 января 2020 года?

При представлении работодателем формы СЗВ-ТД в отношении работника впервые в неё следует включить сведения о последнем кадровом мероприятии у этого работодателя, содержащем информацию о приеме работника на работу, переводе на другую должность или установлении работнику второй и последующей профессии, специальности, квалификации, по состоянию на 1 января 2020 года.

В случае приема на работу нового работника в форме СЗВ-ТД указывается информация только об этом кадровом мероприятии.

- В какой срок необходимо представлять сведения о трудовой деятельности по форме СЗВ-ТД?

- В случаях приема на работу и увольнения работника - не позднее рабочего дня, следующего за днем издания соответствующего приказа (распоряжения), иных решений или документов, подтверждающих оформление трудовых отношений.

В случаях перевода на другую постоянную работу, подачи работником заявления о способе ведения сведений о трудовой деятельности - не позднее 15-го числа месяца, следующего за месяцем, в котором имели место перевод на другую постоянную работу или подача соответствующего заявления. В эти же сроки представляются сведения и в случае переименования организации.

Если в течение 2020 года в отношении работника будут отсутствовать кадровые мероприятия и им не будет подано заявление о продолжении ведения трудовой книжки в бумажном или электронном виде, то по этому работнику работодателю надо будет представить в ПФР сведения о его последнем кадровом мероприятии по состоянию на 1 января 2020 года у этого работодателя в срок не позднее 15 февраля 2021 года.

- В каком случае в графе «Сведения о приеме, переводе, увольнении» формы СЗВ-ТД указывается значение «УСТАНОВЛЕНИЕ (ПРИСВОЕНИЕ)»?

Мероприятие «УСТАНОВЛЕНИЕ (ПРИСВОЕНИЕ)» работнику второй и последующей профессии, специальности или иной квалификации заполняется только в случае, установления работнику разрядов, классов или иных категорий этих профессий, специальностей или уровней квалификации (класс, категория, классный чин и т.д.) непосредственно работодателем.

- Может ли работодатель за один и тот же период представить несколько файлов, содержащих сведения о трудовой деятельности, в целях дополнения поданных сведений?

Может, но не позднее установленного законодательством срока представления сведений СЗВ-ТД (в соответствии с Федеральным законом от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»).

- Следует ли индивидуальным предпринимателям, не имеющим наемных работников, представлять сведения по форме СЗВ-ТД?

Индивидуальные предприниматели, не имеющие наемных работников, сведения по форме СЗВ-ТД не представляют.

- Представляется ли форма СЗВ-ТД на работников, с которыми заключены договоры гражданско-правового характера?

- Нет, не представляется.

- На кого следует подавать форму СЗВ-ТД в случае переименования организации в 2020 году?

- При изменении наименования страхователя форма СЗВ-ТД подается в отношении всех работников у этого страхователя (кроме тех, кто работает по договорам гражданско-правового характера).

- Следует ли оформлять трудовую книжку работнику, который принят на работу в 2020 году и до этого момента нигде не работал?

Такому работнику следует оформить трудовую книжку. Если работником будет подано заявление о предоставлении ему работодателем сведений о трудовой деятельности в электронном виде, то в трудовую книжку вносится соответствующая запись и книжка выдается работнику на руки.

Читайте также: