В казахстан работодатель не перечислял пенсионные что делать

Доброго времени суток, друзья.

Комментарии к предыдущей статье натолкнули меня написать вторую часть статьи, в которой разъясню, какие действия нужно принимать, если Пенсионный фонд не включил периоды работы в страховой стаж, из-за предприятия, не перечислявшего пенсионные отчисления.

Да простят меня юристы, если сочтут что-либо не правильным в моём изложении действий и написания заявления, и искового заявления в суд. Формирование исковых заявлений я основываю на архивах судебной практики, прочтённой в открытых источниках.

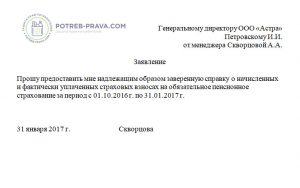

Сначала пишется заявление в Пенсионный фонд. Пишется в двух экземплярах. На втором экземпляре ставится отметка о принятии Пенсионным фондом и этот экземпляр остаётся у Вас.

Писать рекомендую так:

Прошу включить период с ______ по ________ в страховой стаж, согласно Постановлению КС № 9-П, от 10 июля 2007г., в Пояснениях которого указано, что при установлении трудовых пенсий исчисление расчетного пенсионного капитала застрахованных лиц должно производиться с учётом как поступивших (уплаченных) страховых взносов, так и неуплаченных страховых взносов.

Подтверждением работы данного периода является запись в трудовой книжке.

Копия трудовой книжки.

ФИО, дата, подпись.

Может у них и есть копия трудовой книжки, но лучше её приложить к заявлению. Если ПФ намерен внести этот период в страховой стаж, то обычно присылают ответ с приглашением явиться в их отделение с паспортом и трудовой книжкой. Или могут позвонить, если заявитель укажет контактные данные в заявлении.

В случае отказа или непонятного ответа, в котором не указано согласие о включении данного периода в страховой стаж, пишется Исковое заявление в суд.

________числа я обратился (-лась) в отделение ПФ РФ (полное наименование), в котором просил (просила) включить в страховой стаж период с ______ по _____. В этот период я работал (работала) официально, подтверждением которого является запись работодателя (работодателей) в трудовой книжке. Пенсионный фонд отказался включать данный период в страховой стаж, не смотря на то, что Конституционным Судом Российской Федерации уже рассматривался подобный запрос. И имеется Постановление КС №9-П от 10.07.2007г, в котором указано, что если пенсионер работал официально, по трудовому договору, а работодатель не делал пенсионных отчислений в ПФР за работника, или делал их не в полном объёме, то работник не может нести ответственность за действия работодателя, а потому данный период (периоды) будет включаться в страховой стаж.

Кроме того, Конституционным Судом было выдано Определение по ходатайству ПФ РФ от 20.11.2007 № 798-О-О , об официальном разъяснении Постановления Конституционного Суда РФ от 10.07.2007г № 9-п, в котором указано, что :

Согласно статье 75 Федерального конституционного закона "О Конституционном Суде Российской Федерации" в решении Конституционного Суда Российской Федерации в зависимости от характера рассматриваемого вопроса может определяться порядок вступления решения в силу, а также порядок, сроки и особенности его исполнения (пункт 12). В случае, когда в решении Конституционного Суда Российской Федерации порядок вступления в силу, сроки и особенности его исполнения специально не оговорены, действует общий порядок, предусмотренный названным Федеральным конституционным законом.

Конституционный Суд Российской Федерации специально не оговаривал порядок вступления в силу и срок исполнения Постановления от 10 июля 2007 года N 9-П , а потому в соответствии с частью первой статьи 79 названного Федерального конституционного закона оно вступило в силу с момента провозглашения. Вместе с тем Конституционный Суд Российской Федерации определил особенности исполнения данного Постановления, предписав федеральному законодателю установить вытекающий из него надлежащий правовой механизм; до установления соответствующего правового регулирования реализация права застрахованных работников на получение трудовой пенсии с учетом предшествовавшей ее назначению (перерасчету) трудовой деятельности при неуплате или ненадлежащей уплате их страхователями страховых взносов должна, как указал Конституционный Суд Российской Федерации, обеспечиваться государством в порядке исполнения за страхователя обязанности по перечислению страховщику соответствующих страховых платежей за счет средств федерального бюджета (пункт 2 резолютивной части).

Таким образом, из содержания Постановления Конституционного Суда Российской Федерации от 10 июля 2007 года N 9-П однозначно следует, что начиная с этой даты подсчет страхового стажа застрахованных работников и определение размера страховой части их трудовой пенсии должны осуществляться с учетом всех выработанных ими на дату установления (перерасчета) пенсии периодов трудовой деятельности (но не ранее чем с момента вступления в силу Федерального закона "О трудовых пенсиях в Российской Федерации" ), включая не оплаченные (частично оплаченные) страховыми взносами ( независимо от того, когда они имели место - до или после 10 июля 2007 года ), возмещение сумм которых и их перечисление страховщику должны быть обеспечены государством в объеме, полагавшемся к уплате страхователем.

Отделение ПФ РФ по __________________________ неправомерно отказали мне о включении в страховой стаж период с _______________ по __________, который имеет подтверждение записью в Трудовой книжке, тем самым нарушив исполнение Постановления КС от 10.07.2007г № 9-П, и Федерального Конституционного Закона от 21.07.1994 г № 1-ФКЗ (ред. от 29.07.2018) «О Конституционном Суде Российской Федерации», Статья 6:

Решения Конституционного Суда Российской Федерации обязательны на всей территории Российской Федерации для всех представительных, исполнительных и судебных органов государственной власти, органов местного самоуправления, предприятий, учреждений, организаций, должностных лиц, граждан и их объединений.

На основании выше изложенного, прошу Суд обязать Пенсионный Фонд включить период моей работы с _______ по ________, указанный в Трудовой книжке в страховой стаж.

1. Заявление, с отметкой о принятии копии заявления Пенсионным фондом.

2. Копия паспорта.

3. Копия трудовой книжки.

4. Копия моего обращения в ПФ РФ.

5. Копия ответа ПФ РФ на моё обращение.

6. По пошлине: Согласно пп. 5 п. 2 ст. 333.36 Налогового кодекса Российской Федерации, от уплаты государственной пошлины освобождаются истцы — пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации, — по искам имущественного характера к Пенсионному фонду Российской Федерации.

Оригинал Вашего заявления в ПФР с отметкой и оригинал ответа от ПФР Вы оставляете у себя.

Надеюсь, статья будет Вам полезной. Подписывайтесь. Ставьте лайки. Стараемся для Вас.)

Главная » Трудовое право » Что делать, если работодатель не платит в пенсионный фонд?

Что такое страховой взнос в ПФР

В России каждый работающий человек обязан уплачивать НДФЛ, а также взносы в Пенсионный фонд Российской Федерации. Как правило, самозанятые граждане вносят средства самостоятельно. За трудящихся на частных предприятиях это делает непосредственный работодатель.

Трудовые отношения возникают на основании заключенного договора. В нем отражаются основные положения, которые смогут помочь сторонам разрешить конфликт. Права сторон защищает законодательство РФ. Практика показывает, что именно работодатели нарушают права своих работников.

Федеральный закон N167 «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 года говорит о том, что каждый гражданин Российской Федерации подлежит обязательному пенсионному страхованию.

Закон устанавливает обязанность работодателя уплачивать взносы в Пенсионный фонд за своих работников. Из них формируется фонд. Далее он направляется на выплату пенсии.

Внимание! Отчисления за работника обязаны вносить следующие категории работодателей:

- юридические лица, то есть руководители предприятий, где трудятся граждане РФ;

- индивидуальные предприниматели уплачивают взносы в ПФ за себя и за своих работников, если таковые имеются;

- юристы, адвокаты, нотариусы;

- самозанятые граждане РФ, которые не числятся ни на одном предприятии, но осуществляют трудовую деятельность и получают доход.

В России существует возможность увеличить размер будущей пенсии путем внесения дополнительных взносов в бюджет. Программа софинансирования успешно работает с 2014 года.

Обратите внимание на то, что работодатель обязан вносить страховые взносы в любом случае. Даже если сотрудник осуществляет трудовую деятельность по совместительству.

В случае нарушения права работника наниматель подлежит обязательному привлечению к ответственности.

Раньше получателем страховых взносов была федеральная налоговая служба. В 2018 году все изменилось. Теперь работодатель уплачивает взносы напрямую на реквизиты в ПФ РФ.

Размер платежа

Каждый гражданин обязан знать, сколько работодатель уплачивает за него взносов Пенсионный фонд РФ. Это необходимо для того, чтобы исключить факт нарушения со стороны начальства.

По общим правилам, любой наниматель уплачивает за каждого сотрудника 22% от заработной платы. Причем отчисления производятся не из жалованья специалиста, а из бюджета заработной платы фирмы.

Важно! Для того чтобы произвести отчисления, необходимо обратиться в территориальное подразделение федеральной налоговой службы, где получить специальный код КБК. Отчисления производятся на расчетный счет через любой банк России.

Пример расчета суммы взноса в Пенсионный фонд РФ:

Иванов И.И. получает заработную плату размером 20 000 рублей.

С нее начисляются:

- НДФЛ;

- пенсионные, страховые взносы.

Таким образом, отчисления из жалованья составят:

- 20 000 * 13% = 2 600 рублей – размер НДФЛ;

- 20 000 * 22% = 4 400 рублей составляет сумма отчислений в Пенсионный фонд Российской Федерации.

На руки работник получает 20 000 – 2 600 = 17 400 рублей. Обратите внимание на этот факт. Из содержания специалиста удерживается не более 13 процентов. Остальные 22% уплачивает работодатель из фонда заработной платы.

Зачастую наемники не желают уплачивать подобные суммы, так как это накладно. В таком случае они принимают на работу людей не официально, без заключения трудового договора.

В некоторых случаях работодатель принимает людей на работу официально, однако жалованье уплачивает «в конверте».

Таким образом, у граждан не формируется пенсионный бюджет. В будущем размер государственного обеспечения будет невелик, что не может порадовать пенсионера. Чтобы избежать этого, стоит заранее оговаривать с работодателем возможность официального трудоустройства и получения «белой» заработной платы.

Если наниматель отказывается уплачивать взносы в Пенсионный Фонд Российской Федерации, его можно привлечь к ответственности.

Обратите внимание на то, что размер будущей пенсии напрямую зависит от стажа и суммы содержания. Поэтому если ваш работодатель не выполняет обязательство по уплате взносов, сразу обращайтесь в надлежащие службы, например, в инспекцию по охране и защите труда.

Как влияет стаж на размер пенсии, читайте тут.

По какой причине работодатель может не перечислять взносы

Разрешенных причин, по которым работодатель может не уплачивать страховые взносы, не существует.

Учтите! Чаще наниматели отказываются предоставлять отчисления по следующим причинам:

- нет денег на осуществление выплат;

- работодатель не желает выплачивать лишних денежных средств;

- на предприятии нет официально трудоустроенных граждан;

- в фирме практикуется выдача заработной платы «в конверте».

Однако все вышеперечисленные причины, по которым наниматель не перечисляет взносы в Пенсионный фонд, незаконны. При обнаружении нарушения руководителя привлекают к дисциплинарной, административной или уголовной ответственности.

По статистическим данным каждое третье предприятие не уплачивает за своих работников взносы в Пенсионный фонд РФ. Тридцать процентов работающего населения в конце концов не получают заработанную пенсию.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Как проверить наличие отчислений

Согласно статье 432 Налогового кодекса Российской Федерации, работодатель обязан уплачивать взносы в Пенсионный Фонд не позднее пятнадцатого числа отчетного периода. Если в течение этого периода наниматель не перечислил денежные средства по указанным реквизитам, его можно привлечь к ответственности.

Специалисты советуют работникам самостоятельно узнавать, перечисляет ли работодатель положенные взносы в Пенсионный фонд. Если обнаруживается факт нарушения действующего законодательства, имеется возможность подать жалобу на руководителя в трудовую инспекцию, прокуратуру, суд.

Проверить, осуществляет ли руководитель перевод отчислений в ПФ РФ, можно несколькими способами:

- в личном кабинете пользователя на официальном сайте Пенсионного фонда Российской Федерации;

- на новом портале Государственные услуги;

- получить отчетные документы в бухгалтерии работодателя;

- написать официальный запрос в ПФ РФ;

- обратиться с официальным заявлением в многофункциональный центр России.

Федеральный закон N167 «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 года дает возможность работнику запрашивать информацию об отчислениях в ПФ РФ. Никто не имеет права отказать гражданину в предоставлении подобных данных.

Как действовать, если отчисления отсутствуют

Запомните! Если вы обнаружили, что работодатель не производит отчисления в Пенсионный фонд РФ, стоит следовать общепринятой процедуре:

- попросить объяснений у работодателя, почему он не производил отчисления в ПФ РФ;

- потребовать от него произвести отчисления;

- если руководитель по-прежнему отказывается перечислять взносы в ПФ РФ, стоит писать жалобу в надлежащие органы.

Разрешить конфликт между работником и работодателем смогут несколько государственных органов:

- инспекция по охране и защите труда;

- областная, районная, городская прокуратура;

- мировой, арбитражный, городской, районный суд.

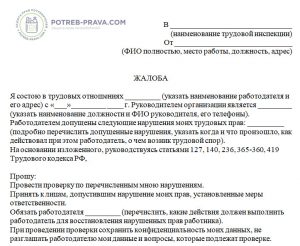

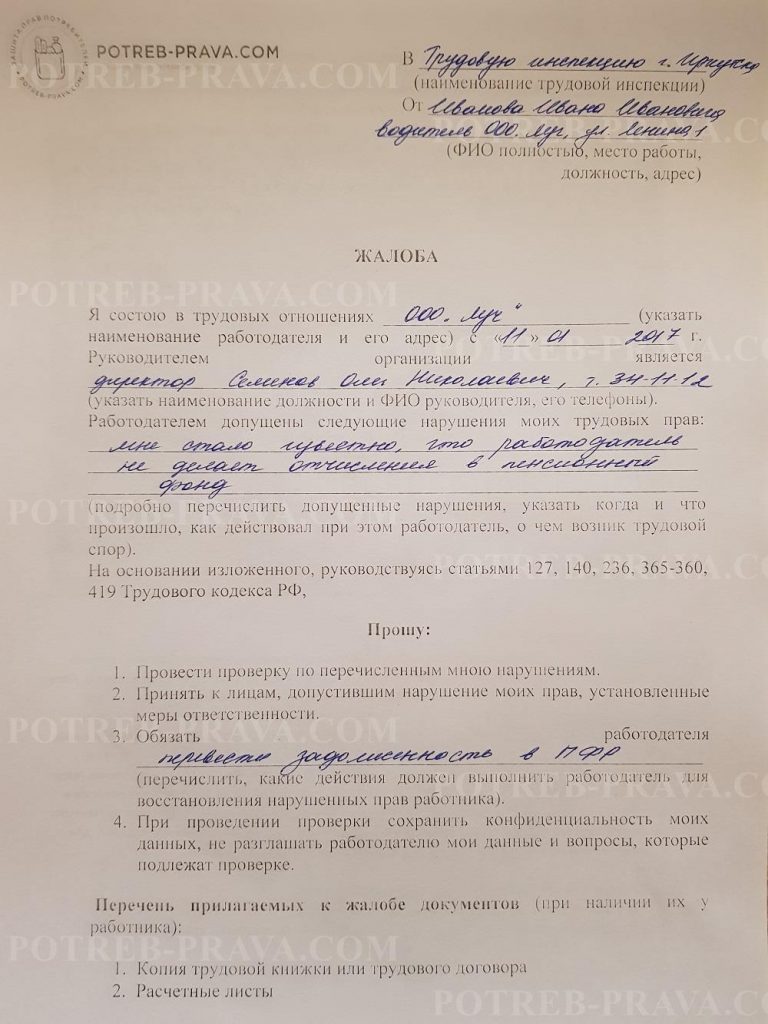

Жалоба для каждого органа составляется по принятой форме. Однако унифицированного образца не существует.

Но есть информация, обязательная для отражения в любом заявлении:

- наименование органа, куда подается жалоба, а также его территориальное предназначение;

- фамилия, имя, отчество заявителя, место его регистрации и проживания, а также контактный номер телефона, адрес электронной почты;

- наименование работодателя, его место нахождения, юридический адрес регистрации;

- имя, фамилия, отчество руководителя, должность нарушителя;

- факты, которые прямо свидетельствует о нарушении права работника;

- обстоятельства, при которых произошло нарушение права;

- требования, которые предъявляет заявитель к работодателю;

- перечень документов, которые прилагаются к жалобе;

- дата и подпись заявителя.

ВНИМАНИЕ! Посмотрите заполненный образец жалобы в трудовую инспекцию:

Кроме вышеуказанной информации следует обязательно отразить некоторые другие данные и предоставить некоторые бумаги, например:

- индивидуальный налоговый номер работодателя и заявителя;

- расчетные листы по заработной плате за период нарушения;

- копия трудового договора;

- копия трудовой книжки.

Обратите внимание! Подать жалобу анонимно не получится. Подобные заявления принимают только специалисты налоговой службы и инспекции по охране и защите труда.

Прежде чем подавать жалобу в одну из вышеуказанных инстанций, стоит уточнить информацию о перечислении взносов. Вполне возможно, что в первый раз вам предоставили неверные данные.

Для этого стоит лично посетить территориальное подразделение Пенсионного фонда РФ и запросить информацию о движении средств фонда. От работодателя можно запросить копии платежных документов, свидетельствующих о перечислении средств.

Если все бумаги в порядке, направлять жалобу в трудовую инспекцию, прокуратуру, суд не имеет смысла. Это значит, что в первый раз вы получили неверную информацию. Для уточнения данных можете повторно направить запрос через месяц.

Если работодатель задерживает перечисление взносов в ПФ РФ, факт также считается нарушением. Чаще за него в отношении руководителя избирается наказание в виде штрафного взыскания.

Выплата черной заработной платы считается огромным нарушением со стороны работодателя. При наличии жалобы проводится внутреннее расследование. При обнаружении фактов нарушения руководителя привлекают к ответственности.

Если работник просто желает привлечь работодателя к ответственности, то следует обратиться в трудовую инспекцию или прокуратуру. Если сотрудник желает получить с руководителя компенсацию, стоит писать исковое заявление в суд.

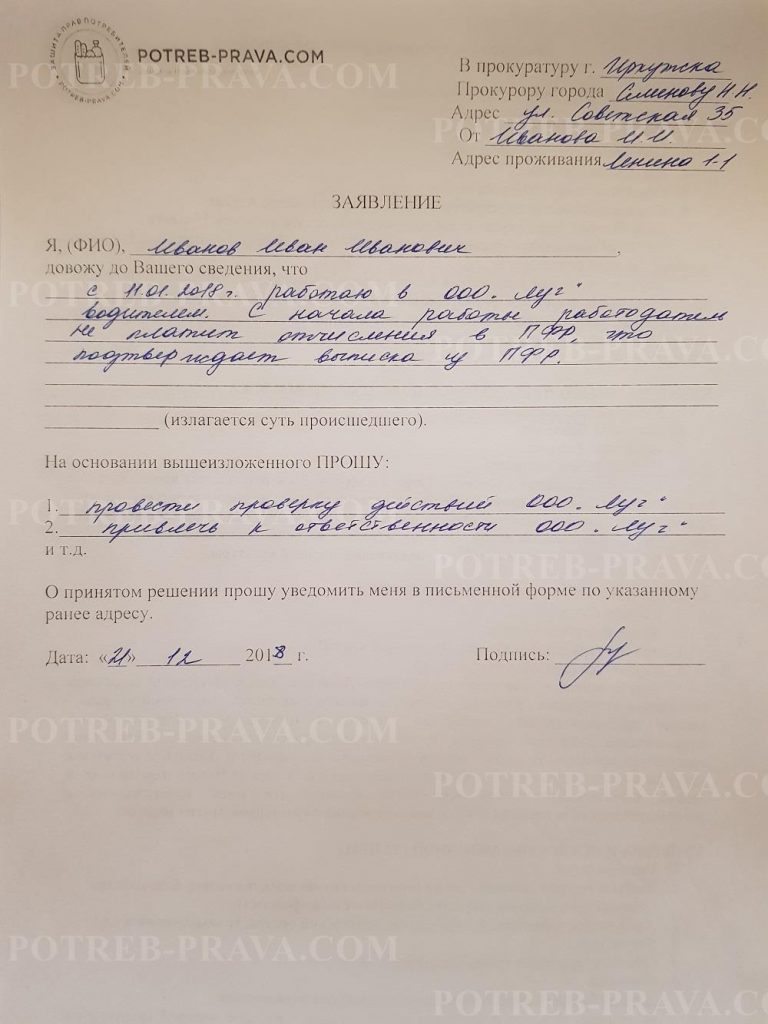

ВНИМАНИЕ! Посмотрите заполненный образец заявления в Прокуратуру на работодателя:

Посмотрите видео. Что делать, если работодатель не делает отчислений в ПФ:

Обращение к работодателю

Прежде чем обращаться в суд, рекомендуется попробовать самостоятельно разрешить конфликт. Для этого стоит поговорить с непосредственным руководителем.

Следуйте общепринятой процедуре:

- напишите официальное заявление на имя непосредственного руководителя;

- попросите его принять вас и попытайтесь поговорить с ним;

- запросите представить вам платежные документы;

- не стесняйтесь требовать от нанимателя выполнить обязательства;

- если все усилия оказываются тщетными, можно подавать заявление в трудовую инспекцию, прокуратуру, суд.

Если руководитель отказывается вам представлять интересующие вас бумаги, объясните, что любой работник вправе знакомиться с документами, которые касаются уплаты пенсионных взносов.

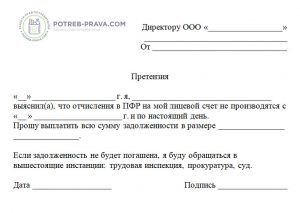

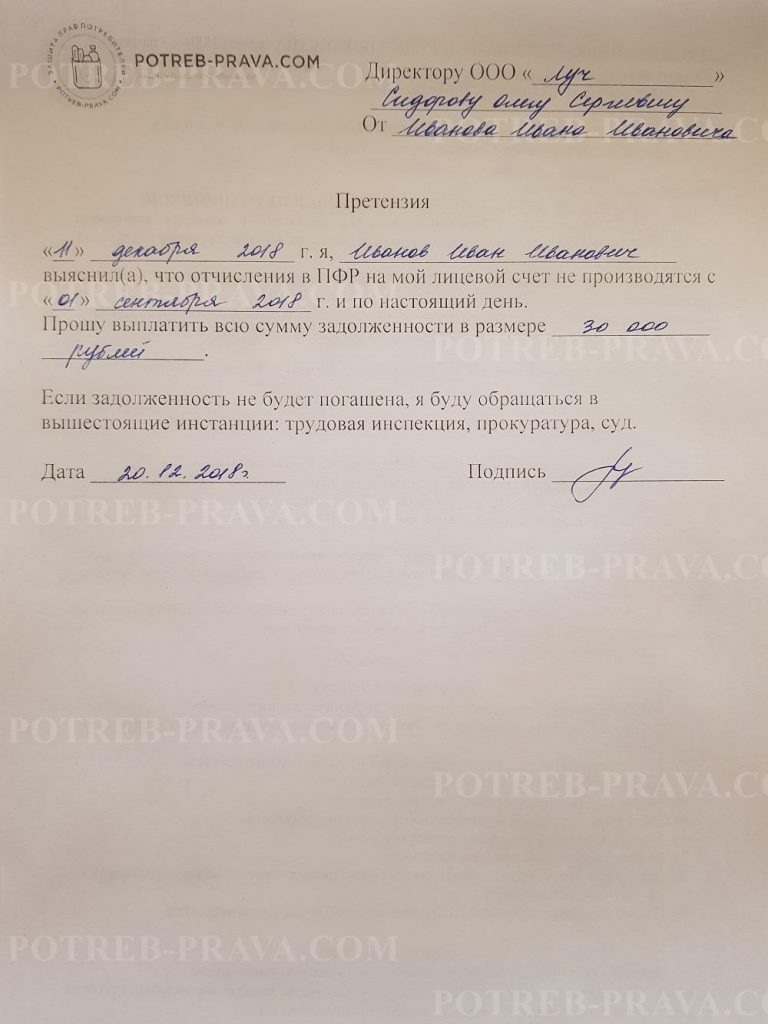

ВНИМАНИЕ! Посмотрите заполненный образец претензии к работодателю:

Как составить иск

Исковое заявление в суд на работодателя составляется с применением правил, описанных в статье 131 Гражданского кодекса Российской Федерации. Надо заметить, что единой утвержденной формы не существует. Однако территориальное подразделение суда вправе разрабатывать собственные образцы. Как правило, они публикуются на официальном сайте судебного органа.

Важно! В целом, любое исковое заявление составляется с учетом следующей информации:

- наименование судебного органа, а также его территориальное предназначение, например, Мировой суд Москвы;

- фамилия, имя, отчество заявителя, место его регистрации, проживания, а также контактный номер телефона;

- наименование ответчика, место его регистрации;

- имя, фамилия, отчество руководителя предприятия;

- суть проблемы, при каких обстоятельствах истцу пришлось написать исковое заявление;

- кто, по вашему мнению, виновен в нарушении прав работника;

- требования, предъявляемые к работодателю;

- законодательное обоснование требований;

- перечень бумаг, прилагаемых к исковому заявлению;

- дата и подпись.

Обратите внимание на то, что в заявлении требуется отражать точные даты, имена, фамилии, номера телефонов, суммы и так далее.

Исковое заявление подается в мировой, районный, городской суд по месту:

- регистрации фирмы;

- нахождения предприятия;

- регистрации, проживания истца.

Если стоимость иска меньше или равна пятидесяти тысячам рублей, то он подается в мировой суд, если больше – в районный, городской.

Согласно статье 333.36 Налогового кодекса Российской Федерации, истцы, подающие заявления по вопросам, связанным с нарушением трудового законодательства, освобождены от уплаты государственной пошлины.

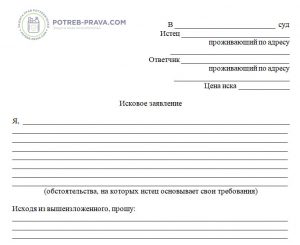

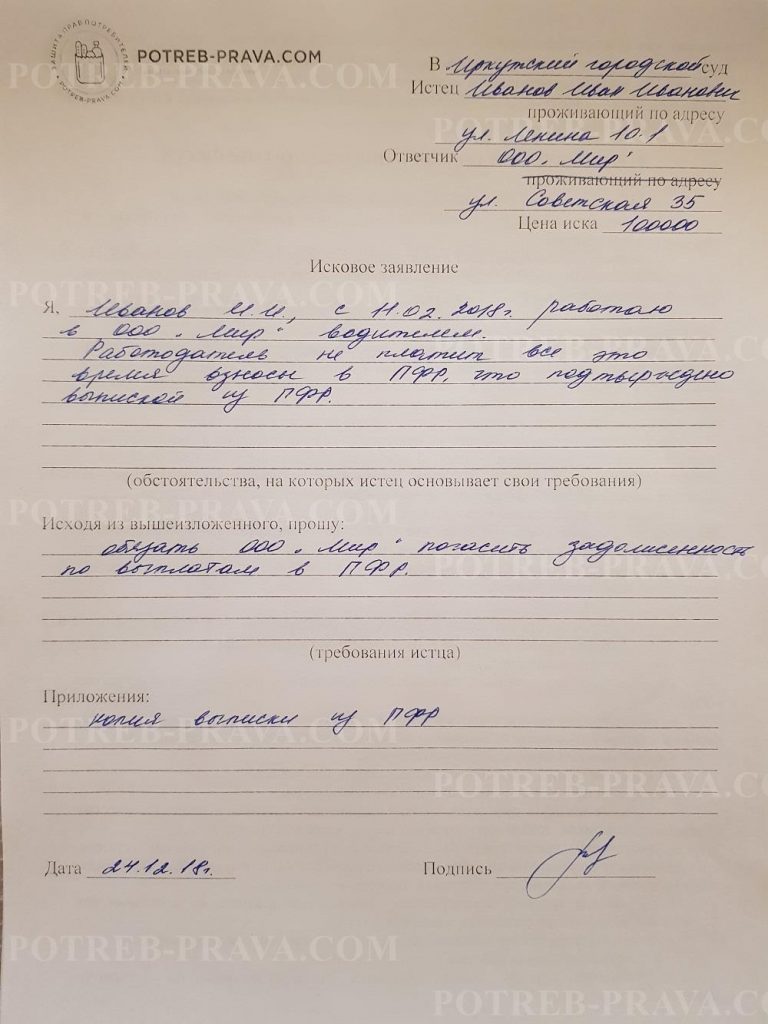

ВНИМАНИЕ! Посмотрите заполненный образец иска в суд на работодателя не делавшего отчисления в пенсионный фонд:

Что ждет работодателя за нарушение

За неуплату взносов в Пенсионный фонд Российской Федерации работодателя привлекают к ответственности.

Раньше за подобное нарушение в отношении руководителя избиралась следующая мера наказания:

- штраф в размере 20% от суммы задолженности;

- штрафное взыскание в размере 40% от суммы задолженности в том случае, если наниматель является злостным неплательщиком.

Обратите внимание на то, что злостным неплательщиком считается работодатель, который неоднократно нарушал нормы трудового законодательства РФ.

В 2017 году отказ работодателя уплачивать пенсионные взносы приравнивается к налоговым нарушениям. Их рассматривают с применением статьи 122 Налогового кодекса Российской Федерации.

Статьи 198 и 199 Уголовного кодекса Российской Федерации также помогают избрать наказание в отношении нерадивого работодателя.

Уголовная ответственность

С десятого августа 2017 года нанимателей, неоднократно нарушающих нормы налогового и трудового права, привлекают к уголовной ответственности по статьям 198 и 199 УК РФ.

Уголовное дело может заводиться в том случае, если за последние три года работодатель не выплатил более пяти миллионов рублей.

Если долг вырос до 15 миллионов рублей, то работодателя ждет наказание в виде полумиллиона штрафа и шести лет лишения свободы.

За несвоевременное предоставление отчетности также положен штраф. Если речь идет о больших суммах, то максимальное наказание за совершение подобного правонарушения составит четыре года тюремного заключения.

Посмотрите видео. Роструд: как защитить права ребенка:

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефонам:

+7-495-899-01-60

Москва, Московская область

+7-812-389-26-12

Санкт-Петербург, Ленинградская область

8-800-511-83-47

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Продолжаем нашу традиционную рубрику и предлагаем вашему вниманию подборку наиболее интересных и актуальных вопросов, поступивших в этом месяце.

- Получил выписку из ЕНПФ, выяснилось, что мой работодатель не делал за меня взносы. Что делать?

Прежде всего, вам необходимо с заявлением обратиться в налоговый комитет, который инициирует проверку недобросовестного работодателя. Своевременно не удержанные (не начисленные) и (или) не перечисленные агентом суммы обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов при условии фактической выплаты и получения работником дохода взыскиваются органами государственных доходов или подлежат перечислению агентами в пользу вкладчиков обязательных пенсионных взносов, работников, в пользу которых уплачиваются обязательные профессиональные пенсионные взносы с начисленной пеней в размере 2,5-кратной официальной ставки рефинансирования, установленной уполномоченным органом, на каждый день просрочки (включая день оплаты в Государственную корпорацию).

В случаях неполного и (или) несвоевременного перечисления обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов органы государственных доходов вправе взыскивать с банковских счетов агентов деньги в пределах образовавшейся задолженности по обязательным пенсионным взносам, обязательным профессиональным пенсионным взносам. Взыскание задолженности по обязательным пенсионным взносам, обязательным профессиональным пенсионным взносам производится на основе уведомления, направляемого агенту в порядке, определенном Правительством Республики Казахстан.

Агент в течение пяти рабочих дней со дня получения уведомления обязан представить в орган государственных доходов списки вкладчиков обязательных пенсионных взносов Единого накопительного пенсионного фонда, в пользу которых взыскивается задолженность по обязательным пенсионным взносам, а также списки работников, в пользу которых взыскивается задолженность по обязательным профессиональным пенсионным взносам. Взыскание задолженности по обязательным пенсионным взносам, обязательным профессиональным пенсионным взносам с банковских счетов агентов производится на основании инкассового распоряжения органа государственных доходов.

- Можно ли открыть индивидуальный пенсионный счет несовершеннолетнему?

В соответствии со статьей 30 Кодекса заключение трудового договора допускается с лицами, достигшими шестнадцатилетнего возраста. Но с письменного согласия одного из родителей, опекуна, попечителя или усыновителя заключить договор можно и раньше. С 15 лет ребенку разрешается работать, если он уже получил основное среднее образование, с 14 лет – только в том, случае, если работа в свободное от учебы время не вредит здоровью и не нарушает процесс обучения. А дети до 14 лет могут выступать в театре и сниматься в кино, но тоже при условии, что это в свободное от занятий время, не вредно для здоровья и нравственного развития ребенка. Вместе с подписью несовершеннолетнего на трудовом договоре также обязательна подпись его законного представителя!

ЕНПФ напоминает, что работодатель, выплачивая заработную плату в соответствии с трудовым договором, обязан уплачивать за несовершеннолетнего пенсионные взносы на его индивидуальный пенсионный счет (ИПС).

Для оформления заявления об открытии ИПС за счет обязательных пенсионных взносов при обращении несовершеннолетнего в Фонд представляются следующие документы:

- оригинал свидетельства о рождении и документа, удостоверяющего личность несовершеннолетнего лица (если такой уже имеется);

- оригинал документа, удостоверяющего личность законного представителя;

- оригинал документа, подтверждающего назначение опеки/попечительства при отсутствии родителей (справки о назначении опекуна либо договора о передаче ребенка на воспитание под патронат).

Личная подпись законного представителя обязательна в заявлении от лица в возрасте до 14 лет. Лицам от 14 до 18 лет к заявлению достаточно приложить письменное согласие законного представителя.

Кроме открытия ИПС за счет обязательных пенсионных взносов, несовершеннолетние могут заключить и договор о пенсионном обеспечении за счет добровольных пенсионных взносов. Ставка взносов, порядок уплаты и последующей выплаты из сформированных накоплений устанавливаются по соглашению сторон.

- Я гражданин Казахстана, но работаю в иностранной компании. Обязан ли мой работодатель делать отчисления в мою пользую?

В соответствии с пунктом 1 статьи 24 Закона Республики Казахстан «О пенсионном обеспечении в Республике Казахстан» обязательные пенсионные взносы в ЕНПФ подлежат уплате агентами по ставкам, определяемым Законом.

При этом подпунктом 28) статьи 1 Закона установлено, что агентом по уплате обязательных пенсионных взносов является физическое или юридическое лицо, включая иностранное юридическое лицо, осуществляющее деятельность в Республике Казахстан через постоянное учреждение, филиалы, представительства иностранных юридических лиц, исчисляющие, удерживающие (начисляющие) и перечисляющие обязательные пенсионные взносы в ЕНПФ, в порядке, определяемом законодательством Республики Казахстан.

Если иностранная компания расположена на территории РК, то она является агентом по уплате обязательных пенсионных взносов, соответственно, у агента возникает обязанность по удержанию и перечислению обязательных пенсионных взносов с вашего ежемесячного дохода.

При этом граждане РК, работающие в представительствах международных организаций в Республике Казахстан, дипломатических представительствах и консульских учреждениях иностранных государств, аккредитованных в Республике Казахстан, вправе участвовать в правоотношениях по уплате обязательных пенсионных взносов и самостоятельно осуществлять обязательные пенсионные взносы в ЕНПФ.

- Говорят, что при реформировании пенсионной системы нашей страны за образец была взята чилийская модель. Почему именно она, а не какая-то другая?

Реформы в каждой стране проводятся по-своему с учетом демографических, культурных, социальных, политических, финансовых особенностей и возможностей. К примеру, основной характерной чертой чилийской реформы стала замена приобретенных прав на пенсии по прежней системе, основанной на принципе «солидарности поколений», в гарантированную государством выплату и введение обязательного накопительного страхования работников в нескольких частных конкурирующих компаниях, организованных на тот момент времени. Основным моментом, который был заимствован у Чили, стал переход от государственной солидарной системы пенсионного обеспечения к накопительной пенсионной системе с фиксированными обязательными взносами и добровольными дополнительными вкладами. Надо сказать, что не было и нет «механического» копирования. Специалистами активно изучается международный опыт, отбирается самое лучшее в пенсионных системах различных стран, только то, что с успехом уже используется в мировой практике, затем тщательно анализируется и потом уже внедряется у нас в Казахстане. Так, например, в скором будущем планируется внедрять условно-накопительный компонент, основу для которого мы позаимствовали у Швеции.

- Как гарантируют сохранность накоплений в мире и в Казахстане?

Казахстанская накопительная система отличается уникальной системой государственной гарантии сохранности пенсионных накоплений.

В соответствии со статьей 5 Закона Республики Казахстан «О пенсионном обеспечении в Республике Казахстан», государство гарантирует получателям сохранность обязательных пенсионных взносов и обязательных профессиональных пенсионных взносов в ЕНПФ в размере фактически внесенных взносов с учетом уровня инфляции на момент получения права на пенсионные выплаты. Когда человек выходит на пенсию, производится расчет доходности на его индивидуальном пенсионном счете в соотношении с уровнем инфляции за весь период нахождения в накопительной пенсионной системе. Если доходность пенсионных накоплений за весь период нахождения в накопительной пенсионной системе ниже уровня инфляции, государство выплачивает эту разницу получателю за счет средств республиканского бюджета. То есть накопления вкладчиков надежно защищены вне зависимости от того, как будут развиваться события на финансовых рынках и складываться ситуация с инвестиционным доходом.

Такой гарантии нет в других странах. К примеру, в Чехии, Японии и Словакии управляющие компании гарантируют сохранность только номинальной стоимости взносов или нулевую инвестиционную доходность без учета инфляции. В Германии пенсионные фонды гарантируют только ставку 2,25% к внесенным взносам к дате выхода на пенсию. Управляющие пенсионными активами в Чили обеспечивают сохранность в зависимости от типа выбранного фонда, но не ниже 2% средневзвешенной реальной доходности за предыдущие 36 месяцев. В таких странах, как Швеция, Австралия, Израиль, Норвегия, Мексика, Эстония вообще нет гарантии сохранности.

Вопрос:

Компания удерживала с работников ОПВ но не переводила их на пенсионный счет. Куда нужно написать жалобу чтобы вернуть эти деньги?

Ответ:

Для защиты своих прав работнику необходимо обратиться с жалобой на действия работодателя в государственную инспекцию по труду и миграции по месту нахождения работодателя. В жалобе указать: в чем нарушались права работника (отсутствие пенсионных отчислений, отпускных), желательно приложить подтверждающие документы (справку о пенсионных отчислениях за указанный период, приказы на трудовой отпуск и т.п.).

Также, если компания является субъектом малого бизнеса, работник может обратиться не трудовую инспекцию, а подать иск в суд, также по месту нахождения работодателя.

Если же компания относится к субъекту среднего и крупного бизнеса, то обязательным шагом досудебного урегулирования является обращение в согласительную комиссию в организации и только потом, если спор останется неурегулированным, работник вправе обращаться в суд.

Я бы рекомендовала начать с обращения в государственную инспекцию по труду, по жалобе работника будет назначена внеплановая проверка.

Уважаемые пользователи! Информация в ответе соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Ответ:

В разделе 2 «Добыча открытым способом угля, руды, сланца, озокерита, талька, каолина, графита, доломита, кварцита, известняка, мергеля, магнезита, гипса, боратов, пьезокварца, агата, боритов, фосфорита, апатитов, серы, алмазов, мрамора, гранита, андезита, мела, драгоценных и цветных металлов из песков, диабаза, гранодиорита, базальта, песчаника, слюды, асбеста, соли и других нерудных ископаемых, содержащих вредные вещества 1-3 классов опасности.

Ответ:

На основании статьи 24 Закона «О пенсионном обеспечении в Республике Казахстан» начисленные обязательные пенсионные взносы, перечисляются в Государственную корпорацию индивидуальными предпринимателями, применяющими специальный налоговый режим на основе патента, - в срок, предусмотренный налоговым законодательством Республики Казахстан для уплаты стоимости патента.

Ответ:

Пунктом 1 Постановления Правительства Республики Казахстан от 20 апреля 2020 года № 224 «О дальнейших мерах по реализации Указа Президента Республики Казахстан от 16 марта 2020 года № 287 «О дальнейших мерах по стабилизации экономики» по вопросам налогообложения» установлен поправочный коэффициент «0» к ставкам следующих налогов и социальных платежей:

Ответ:

Согласно статьям 1 и 25 Закона о пенсионном обеспечении в Республике Казахстан в качестве агента по уплате обязательных пенсионных взносов за физических лиц, получающих доходы по договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг), рассматриваются налоговые агенты, определенные налоговым законодательством Республики Казахстан.

Ответ:

Статьей 24 Закона «О пенсионном обеспечении в Республике Казахстан» от уплаты обязательных пенсионных взносов в единый накопительный пенсионный фонд освобождаются физические лица, достигшие пенсионного возраста в соответствии с пунктом 1 статьи 11 настоящего Закона.

Ответ:

ГПХ – это договор гражданско-правового характера. Как правило, это договор на оказание услуг: перевода, погрузки - разгрузки, уборки, охраны, услуги такси, профессиональные консультационные услуги, услуги по подготовке документов и другие.

Ответ:

Постановлением Правительства РК от 31 декабря 2013 г. за № 1562 утвержден Перечень производств, работ, профессий работников, занятых на работах с вредными условиями труда, в пользу которых агентами по уплате обязательных профессиональных пенсионных взносов за счет собственных средств осуществляются обязательные профессиональные пенсионные взносы.

Ответ:

Доходом работника в виде материальной выгоды, подлежащим налогообложению, согласно статье 324 Налогового кодекса являются в том числе расходы работодателя на возмещение затрат работника, не связанных с деятельностью работодателя, – при возмещении затрат работнику.

Ответ:

В соответствии с подпунктом 5 пункта 2 статьи 24 Закона Республики Казахстан «О пенсионном обеспечении в Республике Казахстан» от 21 июня 2013 года № 105-V ЗРК (с изменениями и дополнениями по состоянию на 08.01.2019 г.) от уплаты обязательных пенсионных взносов в единый накопительный пенсионный фонд

Ответ:

Добрый день, в пункте 3 Постановления Правительства Республики Казахстан от 8 мая 2019 года № 263 «О внесении изменений и дополнений в некоторые решения Правительства Республики Казахстан» указано:

Если работодатель не платил взносы в ПФР, вопрос можно решить двумя способами – обратиться в Пенсионный Фонд либо в судебную инстанцию. В последнем случае ответчиком выступит непосредственный наниматель, уклоняющийся от собственных обязанностей. Однако надеяться на положительный результат стоит лишь тогда, когда имеются реальные доказательства факта трудовых отношений с работодателем: запись в трудовой книге, договор и прочие документы.

Что такое страховой взнос в ПФР

Трудовые отношения между гражданами регулируются законом во избежание всевозможных правовых нарушений и для защиты прав обычных людей. Как показывает практика именно последние чаще всего страдают от недобросовестных работодателей.

Федеральный закон № 167-ФЗ предусматривает, что каждый трудящийся подлежит пенсионному страхованию. Непосредственные отчисления в ПФР, из которых в будущем будет складываться пенсия, возлагаются на плечи нанимателя. Таковой обязан ежемесячно переводить определенную сумму средств за каждого работника.

Возникновение обязанности по перечислению взносов не зависит от формы бизнес-деятельности. Отчисления должны производить следующие категории нанимателей:

- юридические лица;

- ИП (за себя либо за сотрудников, если последние имеются);

- физические лица в случае если таковые осуществляют оплату труда кому-либо по соглашению, но не выступают при этом индивидуальными предпринимателями;

- адвокаты, нотариусы и прочее самозанятое население, осуществляющее отчисления за себя.

Наниматель обязан оплачивать страховые взносы также в том случае, если работник ведет свою деятельность в фирме не на постоянной основе, а, например, совмещает с другим трудом либо по срочному договору. Если наниматель уклоняется от оплаты взносов, имеет место грубое правонарушение.

Важный момент – с 2018 года страховые отчисления производятся по новым реквизитам, где получателем выступает не Пенсионный Фонд, а налоговая инспекция. При указании неверных данных может быть возникнуть штраф и в целом произойти путаница.

Размер платежа

Сумма перевода в ПФР напрямую зависит от размера оплаты труда сотрудника. Из года в год тарифы не меняются. Ставка составляет 22% от начисленной зарплаты с условием, что таковая не превышает годовой лимит. В ином случае отчисление составит 10% от оплаты трудовой деятельности.

Если идет речь о вредном производстве, тариф повышается в зависимости от оценки конкретных условий труда. Здесь подразумевается льготная пенсия, соответственно и размер ставки видоизменяется в сторону увеличения.

Проще говоря, чем больше денег получает работник, тем крупнее взнос. Именно по этой причине многие организации, фирмы, ИП предпочитают не оформлять сотрудников должным образом либо предоставлять заработанные средства в конверте, в виде так называемой «серой заработной платы».

Аналогичным образом можно объяснить тот фактор, что работодатель не перечисляет взносы в Пенсионный Фонд. Стандартное желание сэкономить побуждает нанимателя игнорировать свои трудовые обязанности.

Если же изначально имеется договоренность с сотрудником о выплате ему зарплаты в конверте, то произвести отчисления будет в принципе невозможно, поскольку официально факт трудовой деятельности никак не зафиксирован.

Как проверить наличие отчислений

Страховые отчисления осуществляются до 15 числа каждого следующего месяца (пункт 3, параграф 432 Налогового Кодекса РФ). Если взнос не был произведен, имеет место нарушение закона.

Сотрудникам рекомендовано самостоятельно следить за фактом свершения операций по страховым переводам, проведенным нанимателем. При ускоренном выявлении факта недобросовестности, будет несколько проще исправить ситуацию и заставить работодателя перечислить средства.

Проверить отчисления можно несколькими способами:

- персональный кабинет на сайте ПФР;

- сайт Госуслуги;

- бухгалтерия работодателя;

- запрос в Пенсионный Фонд;

- МФЦ.

Не стоит бояться запрашивать сведения, любой работник имеет полное право знать, что происходит с отчислениями, положенными ему по закону. Об этом гласит статья 15 правового акта № 167-ФЗ.

Что предпринять, если взносы отсутствуют

Согласно статье 15 Федерального Закона о пенсионном страховании № 167-ФЗ все работники владеют абсолютным правом стоять на защите собственных интересов, в том числе и посредством обращения в судебную инстанцию.

Если выяснилось, что работодатель не делал отчисления в ПФР, стоит приступить к решительным действиям. Прежде всего, следует обратиться к руководству с заявлением либо с устным обращением. Указать на факт отсутствия положенных взносов и задать соответствующие вопросы. Вполне вероятно, что имеет место задержка либо наниматель пойдет навстречу и исправит ошибки.

При отсутствии действий со стороны работодателя, защитить собственные права можно одним из двух способов:

- Заявление в Пенсионный Фонд. В этом случае потребуется составить запрос в свободной форме, где указать на факт отсутствия страховых отчислений и обозначить просьбу о принятии мер в отношении недобросовестного работодателя. Рекомендовано отправить 2 документа. Один в территориальное отделение ПФР, второй в Пенсионный Фонд по конкретному субъекту РФ.

- Обращение в суд. Срок подачи заявления составляет 3 месяца с момента получения информации об имеющемся правонарушении. В этом случае дополнительно стоит привлечь к разбирательству ПФР в качестве третьего участника, не заявляющего самостоятельные требования. При положительном вердикте, наниматель будет обязан перевести положенную сумму страхового взноса на счет сотрудника.

Оба варианта защиты интересов предполагают наличие доказательной базы. Потребуется подготовить любые бумаги, подтверждающие факт свершения трудовых отношений и процедуру перечисления средств заработной платы.

В качестве доказательств стоит использовать:

- трудовое соглашение;

- трудовую книгу;

- расчетные листы;

- выписку со счета в банке, если средства регулярно переводились на карту.

При обращении в суд потребуется приложить документ, подтверждающий отсутствие страховых поступлений. Бумагу можно запросить в Пенсионном Фонде.

В любом случае, следует привлечь как можно больше внимания к проблеме. Стоит послать жалобу в трудовую инспекцию, налоговую службу, прокуратуру. Чем больший резонанс вызовет обращение, тем более высока вероятность того, что наниматель выполнит свои обязанности.

Ответственность работодателя

Лицо, ответственное за страховые отчисления и не выполняющее обязательства, подвергается наказанию в виде штрафа. А поскольку с 2017 года взносы перечисляются на реквизиты налоговой службы, и подобные дела входят в компетенцию структуры, злостное уклонение признается налоговым правонарушением.

Если более подробно, ответственность за неуплату страховых взносов такова:

- Штраф по статье 122 НК РФ. 20% от удержанных отчислений в случае неумышленной просрочки, например, неверный расчет. И 40% если имело место намеренное уклонение.

- Пени. В размере 1/300 ставки за каждый просроченный день (пункт 4, параграф 75 НК).

В случае если отчетность сдана вовремя, а вот платеж задерживается, штрафных санкций не предусмотрено. В этой ситуации будут начислены только пени. При этом первый день просрочки будет прощен.

Что касается уголовной ответственности, таковая наступает в случае длительного невыполнения обязательств по отчислениям и крупных сумм. Дело будет заведено, если имеет место факт уклонения от оплаты 5 млн. рублей, включающих налоги, взносы и прочие сборы.

Максимальная мера наказания может быть следующей:

- уголовный срок в количестве 6 лет и максимальный штраф в сумме 500 тыс. рублей, если фирма не выплатила взносы в общем размере 13 млн. рублей за 3 года;

- для ИП при удержании суммы более чем на 4,5 млн. рублей в течение 3 лет – срок до 3 лет, максимальный штраф в размере 300 тыс. рублей.

Если сумма удержания ниже указанных, наказание может быть снижено до штрафа с максимальным порогом 300 тыс. рублей и сроком лишения свободы на 1 год для ИП и 2 года для организаций. При этом меры могут быть и более лояльны, например, арест на 6 месяцев либо назначение принудительных работ.

Выявление факта недобросовестности работодателя, уклоняющегося от перечисления страховых взносов в ПФР, требует незамедлительных действий со стороны сотрудника. Стоит обратиться в Пенсионный Фонд, прокуратуру, судебные органы. Не следует бояться отказов со стороны государственных структур. На стороне работников находится закон, поэтому заявления о подобных правонарушениях подлежат обязательному рассмотрению.

Читайте также: