Если ип не делал перечисления в пенсионный фонд

Индивидуальные предприниматели (ИП) – довольно внушительный по численности слой населения России, имеющие занятость в большинстве секторов экономики.

В плане социального обеспечения они имеют те же самые права и обязанности, что и граждане, которые осуществляют трудовую деятельность в качестве наемных работников.

Бесплатно по России

Однако ИП, по сути, выполняет двойную функцию – и как работника и как работодателя. В связи с этим перечень обязанностей, связанных с вопросами пенсионного обеспечения, у предпринимателя намного более расширенный. О тонкостях, связанных с вопросами начисления предпринимателям пенсионных выплат, и пойдет речь в статье далее.

Как происходит формирование пенсии для ИП

С 2002 года, после большой реформы системы материального обеспечения пожилых граждан, пенсионная система РФ резко перешла на страховые принципы. После 2002 года трудовой стаж, то есть количество фактически отработанных лет, перестал иметь большое значение в вопросах формирования прав на материальные выплаты в старости.

Размер пенсии, равно как и право на ее получение, зависит от длительности периодов, в течение которых осуществлялось перечисление страховых взносов – денежных сумм, направляемых работодателем за каждого сотрудника. Эти средства идут в Пенсионный фонд, который частично аккумулирует их на специальных лицевых счетах граждан, зарегистрированных в системе ОПС, а частично использует их для выполнения текущих обязательств перед нынешними пенсионерами.

ИП являются такими же участниками ОПС, как и все граждане РФ. Поэтому формирование пенсионных прав у них происходит аналогично – путем перечисления в ПФР денежных средств в виде взносов. При этом обязанность по совершению данной финансовой операции лежит, собственно говоря, на самом бизнесмене.

Предприниматели, поскольку работают сами на себя, не имеют официальной заработной платы, а кроме этого, их доход зависит от прибыли, размер которой непостоянен. Поэтому 22% считается в зависимости от размера МРОТ за каждый месяц.

Таким образом, для ИП установлена минимальная сумма отчислений в год, которую они обязаны отчислять в адрес государственного пенсионного фонда. В 2019 году она составляет 29354 рубля. Это касается только тех бизнесменов, доход которых составляет менее 300 тыс. рублей. Если же он выше, то дополнительно уплачивается 1% от соответствующей суммы. Также отдельно уплачиваются взносы на медицинское и социальное страхование в размере 6884 рубля.

Ниже представлены даты, до наступления которых ИП обязан уплатить денежные средства:

- пенсионное страхование – до 31.12.2019 г;

- социальное и медицинское страхование – до 31.12.2019 г;

- пенсионное страхование при доходах от 300 тыс. рублей – до 01.07.2020 г.

Если бизнесмен не ведет никакой деятельности, приносящей прибыль, то обязанность по внесению взносов в ПФР за ним сохраняется. Основанием для ее прекращения является погашение записи в ЕГРИП.

Полученные ПФР суммы трансформируются по специальной формуле в баллы, формирующие ИПК, который и будет влиять как на саму возможность начисления страховой пенсии в будущем, так и на ее размер.

Условия для начисления пенсии для ИП

Страховая пенсия для предпринимателей начисляется на тех же основаниях, что и для всех остальных граждан, которые имеют соответствующее право. Основными критериями, которые используется для оценки возможности получения страхового пенсионного обеспечения лицами пожилого возраста, являются ИПК и страховой стаж.

В 2019 году минимальные параметры составляют:

- ИПК – 16,2;

- Страховой стаж – 10 лет.

В ходе реализации последней пенсионной реформы критерии, по которым будут начисляться денежные средства по страховому обеспечению, ужесточаются. Так, к 2025 году параметр ИПК не может быть менее 30, а количество лет страхового стажа менее 15 лет.

Возраст

Пенсионная реформа, которая полным ходом сейчас проходит в России, предполагает увеличение возраста, когда пожилые граждане получат право на пенсионное обеспечение.

Вышеозначенные изменения коснулись и предпринимателей. Они, равно как и остальные граждане страны, с каждым годом будут выходить на пенсию позже. В этом плане статус «ИП» не предполагает каких-либо отличий.

Однако в случае, если по достижению пенсионного возраста предприниматель не сможет набрать необходимое количество лет страхового стажа и значения ИПК, то рассчитывать на страховую пенсию он не вправе.

Важен ли трудовой стаж для бывших ИП при начислении пенсии

В течение всего того периода, когда гражданин занимается предпринимательской деятельностью, у него идет страховой стаж, при условии что с его стороны выплачиваются все необходимые взносы. Как было сказано ранее, количество лет данного вида стажа непосредственно влияет на возможность получения пенсии. Сам же ее размер зависит не от стажа, а от количества страховых баллов.

Кроме этого, у граждан, которые, кроме предпринимательской деятельности, имели опыт работы в качестве наемного работника, соответствующие периоды также входят в страховой стаж.

Если предприниматель имеет льготный стаж, дающий право на выход на отдых досрочно (например, работал в условиях вредных для жизни и здоровья), то это также будет учитываться при начислении пенсии, то есть ИП имеет право на досрочный выход на пенсию.

Как подтверждается стаж

Учитывая положения действующего законодательства, предприниматели не могут заниматься ведением трудовых книжек на себя, поэтому у многих ИП возникает вопрос относительно документального подтверждения своего стажа.

Чтобы подтвердить факт ведения предпринимательской деятельности, можно в ПФР предоставить:

- выписку из ЕГРИП;

- платежные документы, подтверждающие уплату взносов;

- свидетельство о прекращении статуса ИП;

Расчет пенсии для ИП

Формула, по которой определяется размер пенсионного обеспечения ИП, выглядит следующим образом:

СП – размер пенсии;

ИПК – количество баллов;

СБ – стоимость балла;

Пример:

ИП Петров обратился в ПФ для начисления ему пенсионного обеспечения, имея параметр ИПК – 50.

Цена балла в 2019 году – 87,24 руб.

ФВ в 2019 году – 5334,19.

Используя вышеозначенные данные, можно рассчитать пенсию ИП Петрова:

50*87,2+5334,19 = 9694,19 рубля.

Есть ли дополнительные коэффициенты

К формуле, указанной выше, может быть добавлено еще одно значение, которое влияет на размер будущей пенсии. Это премиальный коэффициент. Он будет учитываться только в случае позднего обращения за выплатами. Например, пенсию можно увеличить на 40,% если обратиться за ее назначением на 5 лет позже наступления соответствующего возраста.

Предусмотрены ли какие-либо льготы для ИП

Сам по себе факт, что обращающийся за пенсией гражданин является предпринимателем, не предполагает каких-либо льгот и преференций. Они предоставляются на общих основаниях всем гражданам, которые, кроме прочего, работали:

- в сложных климатических условиях;

- на опасных и вредных производствах;

- в сфере образования (педагоги) и медицины (только медицинский персонал).

Кроме этого, за длительный общий стаж работы положены некоторые надбавки или перерасчет.

Тонкости, о которых следует знать и необходимо учитывать

При выходе ИП на пенсию есть несколько моментов, которые он должен учитывать, желая продолжать заниматься предпринимательской деятельностью:

- Необходимость уплаты страховых взносов. Даже если бизнесмен уже получает пенсию, он обязан платить страховые взносы вне зависимости от того, приносит ли его дело доход.

- Пенсия не индексируется. Предприниматель является, по сути, работающим пенсионером, выплаты которым не подлежат индексации.

Индивидуальные предприниматели являются застрахованными в системе ОПС лицами, поэтому в будущем они имеют право на страховую пенсию, размер которой зависит от объема средств, перечисленных на счет в ПФР. При этом обязанность по администрированию взносов лежит на самом бизнесмене.

Полезное видео

Еще больше информации в видео:

ИП имеет обязанность по уплате налогов и страховых взносов. Взносы платятся все время, даже при нулевой выручке. За их неуплату или просрочку по выплатам ИП несет административную ответственность.

С 2017 года страховые выплаты, а также штрафы и пени по ним, ИП платит в свою территориальную Налоговую инспекцию, а уже далее налоговая рассчитывается с адресатами. Таким образом обязательные отчисления в пенсионный и медицинский фонды контролируются сегодня налоговой службой.

Исключение — взносы в ФСС на случай травматизма и несчастных случаев на производстве. Эти выплаты напрямую платятся в фонд, и им контролируются. Для ИП без работников такие выплаты необязательны.

Как платить взносы

ИП платят обязательные взносы за себя. Размер этих выплат фиксирован

- пенсионный взнос — 32 448 рублей;

- медицинский взнос — 8 426 рублей.

Платятся они в течение года. Платить можно разными суммами и в разные периоды, важно заплатить всю сумму до 31 декабря текущего года.

Удобнее платить поквартально. Это позволит ИП на УСН уменьшить налог на величину выплаченных в тот же налоговый период страховых взносов.

Если у ИП доход был выше 300 тысяч рублей, то он дополнительно платит в ПФР взнос в размере 1% от суммы, превышающей 300 тысяч. Это взнос надо оплатить до 1 июля следующего за отчетным года.

Если есть работники, то ИП платит взносы за них, а также сдает всю требуемую по ним отчетность. В этом случае срок уплаты по взносам и срок сдачи каждого отчета строго прописан.

Штрафы в 2020 году

Если ИП не платит страховые взносы, то он не выполняет свои обязанности. А это наказывается штрафами. Намеренная же неуплата грозит штрафом в двойном размере.

Итак, неуплата взносов и занижение расчетной базы наказываются 20% от неуплаченной суммы.

Умышленная неуплата или занижение суммы грозит штрафом в размере 40% от неуплаченной суммы.

Если по уплаченным взносам требуется сдача отчетности, и она не была сдана в срок, то это также наказывается штрафом. Штраф за такое нарушение — от 300 до 500 рублей. Но если ИП не просто забыл сдать отчет, но и не заплатил взносы, то к штрафу прибавляется еще 5% от неуплаченной сумму за три последних месяца и за каждый полный и неполный месяц просрочки.

Если ИП должен сдавать отчетность электронно, но почему-то сдал ее в бумажном виде, то это наказывается штрафом в размере 200 рублей.

Нарушение сроков сдачи СЗВ-М или ошибки в отчете штрафуются в размере 500 рублей за каждое застрахованное лицо. Если этот отчет сдали не тем способом, то штраф — 1000 рублей.

Непредоставление в срок или в полном виде отчетов в ПФР наказывается штрафом от 300 до 500 рублей.

За не сдачу в срок 4-ФСС придется заплатить 5% от суммы отчислений за травматизм за последние три месяца, а также штраф в размере от 300 до 500 рублей. Если этот отчет сдан не тем способом, то штраф составит 200 рублей.

Пени

Кроме штрафов, за просрочку платят еще и пени. Иногда штраф за просрочку не выставляется, но пени все равно приходится оплачивать.

В 2020 году правила расчета пени не менялись, они по-прежнему зависят от ставки рефинансирования ЦБ, которая сейчас приравнивается к ключевой. На сегодняшний день эта ставка равно 4,25%. Но надо смотреть, когда она менялась. Если задолженность за долгий период и затрагивает время с другой ставкой, то ее делят на периоды и считают раздельно.

Пени считаются по формуле: сумма взносов к уплате *количество просроченных дней *1/300 ставка рефинансирования.

Уголовное наказание

За неуплату обязательных взносов возможно и уголовное наказание. Это грозит ответственным лицам в том случае, если неуплата стала результатом преступления.

Если вам понравилась наша статья, то, пожалуйста, поставьте лайк и подпишитесь на наш канал .

Часто бывает так, что ИП открылся, но не ведет никакой коммерческой деятельности. Не работает как ИП, доход нулевой. И тут многие предприниматели совершают огромную ошибку рассуждая следующим образом: “Ну, раз у меня нет дохода и я не работаю как ИП, то я ничего не должен государству!”

А затем и правда ничего не делают. Не платят взносы “за себя”, не сдают декларации и другую отчетность…. А затем получают требования об оплате огромных сумм в виде страховых взносов в максимальном размере и штрафов по несколько сотен тысяч рублей.

Вот очень характерный комментарий от читательницы блога, которая тоже так думала:

Повторюсь, что подобные мысли ОЧЕНЬ серьезная ошибка, которая приводит к ОГРОМНЫМ проблемам. Думаю, я вас убедил, что тот факт, что ИП не работал и у него не было дохода – это не основание не сдавать отчетность, не платить налоги и взносы.

Рассмотрим конкретный пример для ИП на УСН 6% без дохода на 2020 год

Мы изучим ситуацию по налогам и взносам в 2020 году для конкретного случая, когда одновременно выполняются следующие условия:

- ИП на УСН 6% “доходы”;

- ИП было открыто до 1 декабря 2019 года (об этом важном моменте расскажу в видео ниже).

- ИП без сотрудников (то есть, не состоит на учете как работодатель и никогда не нанимал сотрудников, не заключал гражданско-правовые договора с физлицами);

- ИП не имеет дохода. То есть, предприниматель не ведет никакой коммерческой деятельности в рамках ИП;

- У ИП нет долгов по налогам и взносам за предыдущие налоговые периоды. Также нет штрафных санкций и пени.

Сразу предупреждаю, что здесь мы рассмотрим схему только по налогу УСН и по обязательным взносам. Дело в том, что кроме налога по УСН ИП без дохода может быть плательщиком еще и других налогов. Например, отраслевых налогов. Это уже отдельная история.

Также помните, что ниже мы говорим про ИП на УСН 6% с признаком «доходы».

1. Налог по УСН

Если не было дохода у ИП, то платить его не нужно. Никого оповещать не нужно, просто не платите. То, что доход нулевой, отражается в налоговой декларации по УСН, которую необходимо сдать вовремя.

2. Взносы в ПФР и ФФОМС

На самом деле, начиная с 2017 года страховые взносы ИП “за себя” нужно платить не в ПФР, а в ФНС. То есть, правильнее говорить не “взносы в ПФР” и “взносы в ФФОМС”, а:

- Страховые взносы ИП “за себя” на пенсионное страхование (в ПФР)

- Страховые взносы ИП “за себя” на медицинское страхование (в ФФОМС)

В 2020 году размер этих взносов составит:

- Взносы в ПФР за себя (на пенсионное страхование): 32448 руб.

- Взносы в ФФОМС за себя (на медицинское страхование): 8426 руб.

- Итого за 2020 год = 40874 руб.

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

- Максимальный взнос на пенсионное страхование при доходе более, чем 300 тыс. рублей в год, составит 32448*8=259584 руб.

Эти взносы нужно оплатить до 31 декабря 2020 года.

3. Очень частая ошибка ИП без дохода

Многие думают, что раз ИП не работал, то он не должен платить фиксированные взносы. Нет, платить эти взносы нужно обязательно, так как их размер НЕ зависит от дохода ИП.

Есть только шесть категорий предпринимателей, которые ВРЕМЕННО освобождены от оплаты взносов: https://dmitry-robionek.ru/nalogi/ne-platit-vznos-pfr.html

Но эту льготу нужно получать ЗАРАНЕЕ. Нельзя просто прекратить оплату взносов, так как это неминуемо приведет к проблемам.

4. Нужно ли сдавать нулевую декларацию?

Обязательно. Если наш ИП из примера на УСН 6% не сдаст декларацию за 2020 год, то в 2021 году он получит требование об оплате взноса на пенсионное страхование в максимальном размере на 259584 рублей. А также еще добавят штраф за опоздание по сдаче декларации + пени насчитают.

Если же есть счет на ИП в банке, то его заблокируют с подачи в ФНС. Декларацию по УСН нужно будет сдать до 30 апреля 2021 года.

5. Нужно ли вести КУДИР?

Да, нужно. Даже если она нулевая, она должна у вас быть. Но вот сдавать ее в ФНС вместе с налоговой декларацией не нужно.

6. Нужно ли платить 1% при доходе более, чем 300 000 рублей в год?

ИП на УСН без дохода не платит этот 1%, так как не было у него дохода.

7. Нужно ли платить взносы «за себя», если ИП одновременно работает в другой компании, как обычный сотрудник?

Да, нужно. Почему это нужно делать, смотрите в этом небольшом видео:

На этом остановлюсь

Повторюсь, что мы рассмотрели базовую схему для ИП на УСН 6% без дохода в 2020 году. Но могут быть и другие нюансы, так как у всех разные ситуации. Если у вас возник вопрос, то лучше задать его в комментариях ниже, или к другой соответствующей статье на блоге.

Также рекомендую подписаться на новости блога, так как все постоянно меняется: https://dmitry-robionek.ru/subscribe

С уважением, Дмитрий Робионек.

P.S. Рекомендую посмотреть видео:

Готово подробное пошаговое руководство по открытию ИП в 2020 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

"Как открыть ИП в 2020 году? Пошаговая Инструкция для начинающих"

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2020 год

- И многое другое!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2020 год:

"Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2020 году?"

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2020 году?

- Примеры по расчетам налогов и страховых взносов "за себя"

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

"ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2020 году?"

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2020 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

56 комментариев к “ИП без дохода не работал в 2020 году: какие налоги и взносы нужно платить?”

А если доход например 10-20 тысяч за год то какие взносы и налоги надо платить?

взносы полностью, налоги никакие, декларацию все равно подать

А если я инвалид 3 группы, получаю пенсию по инвалидности, да и сам предпенсионного возраста? Я тоже должен платить пенсионные взносы?

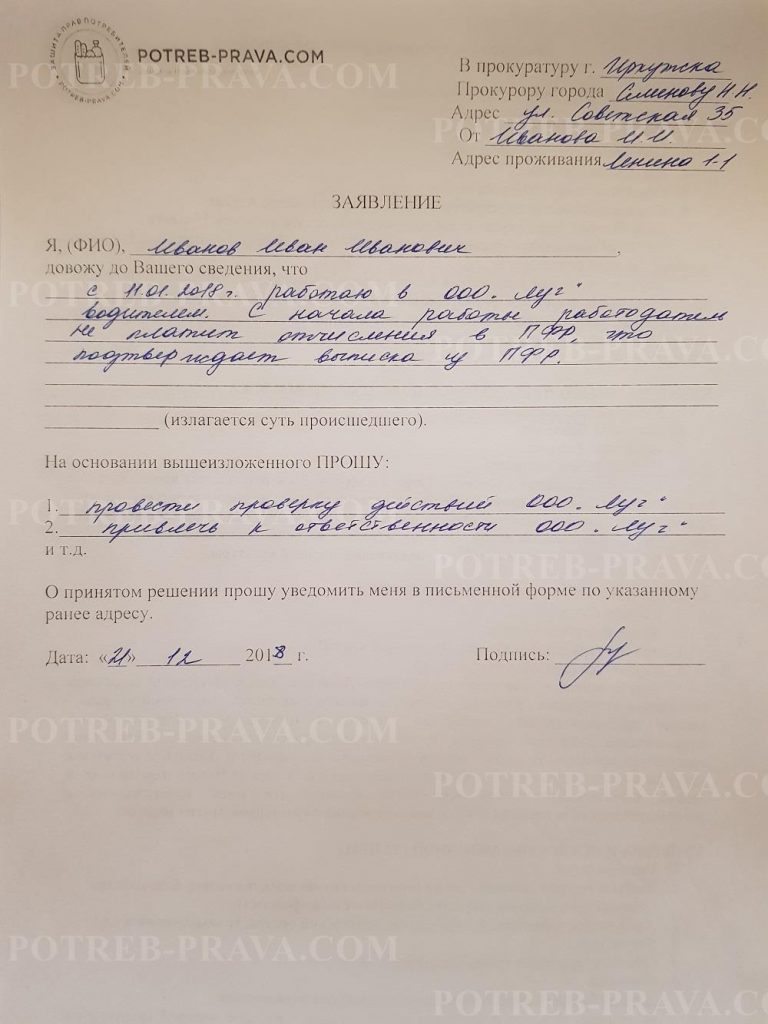

Главная » Трудовое право » Что делать, если работодатель не платит в пенсионный фонд?

Что такое страховой взнос в ПФР

В России каждый работающий человек обязан уплачивать НДФЛ, а также взносы в Пенсионный фонд Российской Федерации. Как правило, самозанятые граждане вносят средства самостоятельно. За трудящихся на частных предприятиях это делает непосредственный работодатель.

Трудовые отношения возникают на основании заключенного договора. В нем отражаются основные положения, которые смогут помочь сторонам разрешить конфликт. Права сторон защищает законодательство РФ. Практика показывает, что именно работодатели нарушают права своих работников.

Федеральный закон N167 «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 года говорит о том, что каждый гражданин Российской Федерации подлежит обязательному пенсионному страхованию.

Закон устанавливает обязанность работодателя уплачивать взносы в Пенсионный фонд за своих работников. Из них формируется фонд. Далее он направляется на выплату пенсии.

Внимание! Отчисления за работника обязаны вносить следующие категории работодателей:

- юридические лица, то есть руководители предприятий, где трудятся граждане РФ;

- индивидуальные предприниматели уплачивают взносы в ПФ за себя и за своих работников, если таковые имеются;

- юристы, адвокаты, нотариусы;

- самозанятые граждане РФ, которые не числятся ни на одном предприятии, но осуществляют трудовую деятельность и получают доход.

В России существует возможность увеличить размер будущей пенсии путем внесения дополнительных взносов в бюджет. Программа софинансирования успешно работает с 2014 года.

Обратите внимание на то, что работодатель обязан вносить страховые взносы в любом случае. Даже если сотрудник осуществляет трудовую деятельность по совместительству.

В случае нарушения права работника наниматель подлежит обязательному привлечению к ответственности.

Раньше получателем страховых взносов была федеральная налоговая служба. В 2018 году все изменилось. Теперь работодатель уплачивает взносы напрямую на реквизиты в ПФ РФ.

Размер платежа

Каждый гражданин обязан знать, сколько работодатель уплачивает за него взносов Пенсионный фонд РФ. Это необходимо для того, чтобы исключить факт нарушения со стороны начальства.

По общим правилам, любой наниматель уплачивает за каждого сотрудника 22% от заработной платы. Причем отчисления производятся не из жалованья специалиста, а из бюджета заработной платы фирмы.

Важно! Для того чтобы произвести отчисления, необходимо обратиться в территориальное подразделение федеральной налоговой службы, где получить специальный код КБК. Отчисления производятся на расчетный счет через любой банк России.

Пример расчета суммы взноса в Пенсионный фонд РФ:

Иванов И.И. получает заработную плату размером 20 000 рублей.

С нее начисляются:

- НДФЛ;

- пенсионные, страховые взносы.

Таким образом, отчисления из жалованья составят:

- 20 000 * 13% = 2 600 рублей – размер НДФЛ;

- 20 000 * 22% = 4 400 рублей составляет сумма отчислений в Пенсионный фонд Российской Федерации.

На руки работник получает 20 000 – 2 600 = 17 400 рублей. Обратите внимание на этот факт. Из содержания специалиста удерживается не более 13 процентов. Остальные 22% уплачивает работодатель из фонда заработной платы.

Зачастую наемники не желают уплачивать подобные суммы, так как это накладно. В таком случае они принимают на работу людей не официально, без заключения трудового договора.

В некоторых случаях работодатель принимает людей на работу официально, однако жалованье уплачивает «в конверте».

Таким образом, у граждан не формируется пенсионный бюджет. В будущем размер государственного обеспечения будет невелик, что не может порадовать пенсионера. Чтобы избежать этого, стоит заранее оговаривать с работодателем возможность официального трудоустройства и получения «белой» заработной платы.

Если наниматель отказывается уплачивать взносы в Пенсионный Фонд Российской Федерации, его можно привлечь к ответственности.

Обратите внимание на то, что размер будущей пенсии напрямую зависит от стажа и суммы содержания. Поэтому если ваш работодатель не выполняет обязательство по уплате взносов, сразу обращайтесь в надлежащие службы, например, в инспекцию по охране и защите труда.

Как влияет стаж на размер пенсии, читайте тут.

По какой причине работодатель может не перечислять взносы

Разрешенных причин, по которым работодатель может не уплачивать страховые взносы, не существует.

Учтите! Чаще наниматели отказываются предоставлять отчисления по следующим причинам:

- нет денег на осуществление выплат;

- работодатель не желает выплачивать лишних денежных средств;

- на предприятии нет официально трудоустроенных граждан;

- в фирме практикуется выдача заработной платы «в конверте».

Однако все вышеперечисленные причины, по которым наниматель не перечисляет взносы в Пенсионный фонд, незаконны. При обнаружении нарушения руководителя привлекают к дисциплинарной, административной или уголовной ответственности.

По статистическим данным каждое третье предприятие не уплачивает за своих работников взносы в Пенсионный фонд РФ. Тридцать процентов работающего населения в конце концов не получают заработанную пенсию.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Как проверить наличие отчислений

Согласно статье 432 Налогового кодекса Российской Федерации, работодатель обязан уплачивать взносы в Пенсионный Фонд не позднее пятнадцатого числа отчетного периода. Если в течение этого периода наниматель не перечислил денежные средства по указанным реквизитам, его можно привлечь к ответственности.

Специалисты советуют работникам самостоятельно узнавать, перечисляет ли работодатель положенные взносы в Пенсионный фонд. Если обнаруживается факт нарушения действующего законодательства, имеется возможность подать жалобу на руководителя в трудовую инспекцию, прокуратуру, суд.

Проверить, осуществляет ли руководитель перевод отчислений в ПФ РФ, можно несколькими способами:

- в личном кабинете пользователя на официальном сайте Пенсионного фонда Российской Федерации;

- на новом портале Государственные услуги;

- получить отчетные документы в бухгалтерии работодателя;

- написать официальный запрос в ПФ РФ;

- обратиться с официальным заявлением в многофункциональный центр России.

Федеральный закон N167 «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 года дает возможность работнику запрашивать информацию об отчислениях в ПФ РФ. Никто не имеет права отказать гражданину в предоставлении подобных данных.

Как действовать, если отчисления отсутствуют

Запомните! Если вы обнаружили, что работодатель не производит отчисления в Пенсионный фонд РФ, стоит следовать общепринятой процедуре:

- попросить объяснений у работодателя, почему он не производил отчисления в ПФ РФ;

- потребовать от него произвести отчисления;

- если руководитель по-прежнему отказывается перечислять взносы в ПФ РФ, стоит писать жалобу в надлежащие органы.

Разрешить конфликт между работником и работодателем смогут несколько государственных органов:

- инспекция по охране и защите труда;

- областная, районная, городская прокуратура;

- мировой, арбитражный, городской, районный суд.

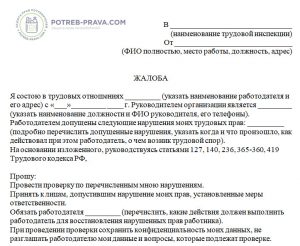

Жалоба для каждого органа составляется по принятой форме. Однако унифицированного образца не существует.

Но есть информация, обязательная для отражения в любом заявлении:

- наименование органа, куда подается жалоба, а также его территориальное предназначение;

- фамилия, имя, отчество заявителя, место его регистрации и проживания, а также контактный номер телефона, адрес электронной почты;

- наименование работодателя, его место нахождения, юридический адрес регистрации;

- имя, фамилия, отчество руководителя, должность нарушителя;

- факты, которые прямо свидетельствует о нарушении права работника;

- обстоятельства, при которых произошло нарушение права;

- требования, которые предъявляет заявитель к работодателю;

- перечень документов, которые прилагаются к жалобе;

- дата и подпись заявителя.

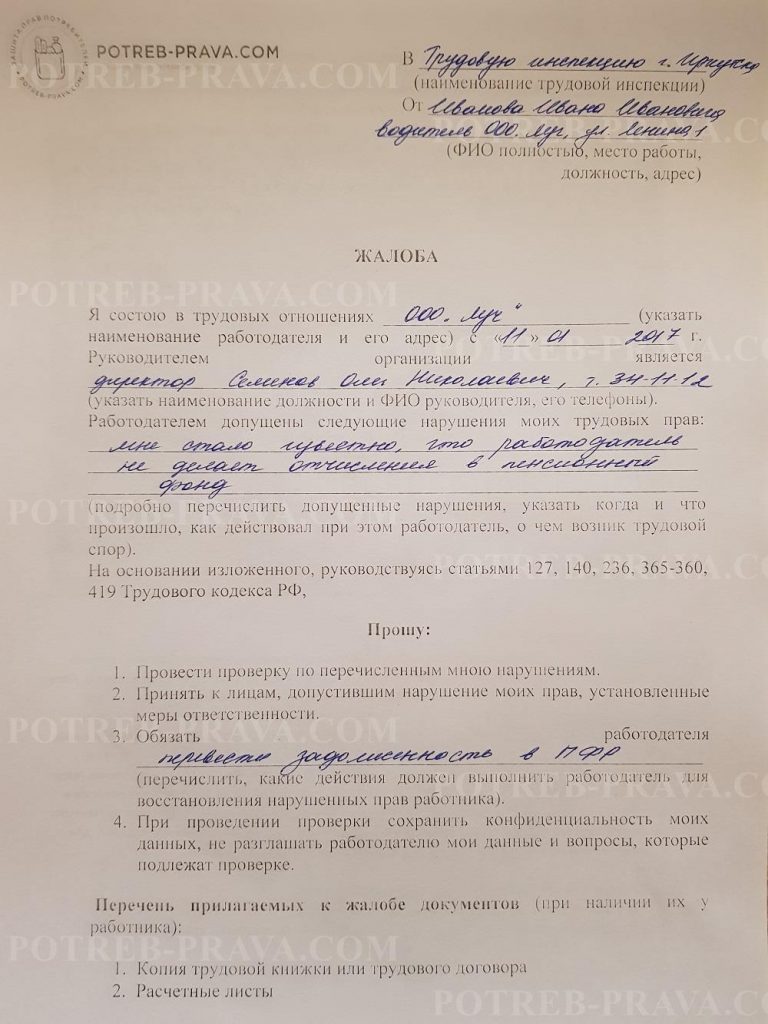

ВНИМАНИЕ! Посмотрите заполненный образец жалобы в трудовую инспекцию:

Кроме вышеуказанной информации следует обязательно отразить некоторые другие данные и предоставить некоторые бумаги, например:

- индивидуальный налоговый номер работодателя и заявителя;

- расчетные листы по заработной плате за период нарушения;

- копия трудового договора;

- копия трудовой книжки.

Обратите внимание! Подать жалобу анонимно не получится. Подобные заявления принимают только специалисты налоговой службы и инспекции по охране и защите труда.

Прежде чем подавать жалобу в одну из вышеуказанных инстанций, стоит уточнить информацию о перечислении взносов. Вполне возможно, что в первый раз вам предоставили неверные данные.

Для этого стоит лично посетить территориальное подразделение Пенсионного фонда РФ и запросить информацию о движении средств фонда. От работодателя можно запросить копии платежных документов, свидетельствующих о перечислении средств.

Если все бумаги в порядке, направлять жалобу в трудовую инспекцию, прокуратуру, суд не имеет смысла. Это значит, что в первый раз вы получили неверную информацию. Для уточнения данных можете повторно направить запрос через месяц.

Если работодатель задерживает перечисление взносов в ПФ РФ, факт также считается нарушением. Чаще за него в отношении руководителя избирается наказание в виде штрафного взыскания.

Выплата черной заработной платы считается огромным нарушением со стороны работодателя. При наличии жалобы проводится внутреннее расследование. При обнаружении фактов нарушения руководителя привлекают к ответственности.

Если работник просто желает привлечь работодателя к ответственности, то следует обратиться в трудовую инспекцию или прокуратуру. Если сотрудник желает получить с руководителя компенсацию, стоит писать исковое заявление в суд.

ВНИМАНИЕ! Посмотрите заполненный образец заявления в Прокуратуру на работодателя:

Посмотрите видео. Что делать, если работодатель не делает отчислений в ПФ:

Обращение к работодателю

Прежде чем обращаться в суд, рекомендуется попробовать самостоятельно разрешить конфликт. Для этого стоит поговорить с непосредственным руководителем.

Следуйте общепринятой процедуре:

- напишите официальное заявление на имя непосредственного руководителя;

- попросите его принять вас и попытайтесь поговорить с ним;

- запросите представить вам платежные документы;

- не стесняйтесь требовать от нанимателя выполнить обязательства;

- если все усилия оказываются тщетными, можно подавать заявление в трудовую инспекцию, прокуратуру, суд.

Если руководитель отказывается вам представлять интересующие вас бумаги, объясните, что любой работник вправе знакомиться с документами, которые касаются уплаты пенсионных взносов.

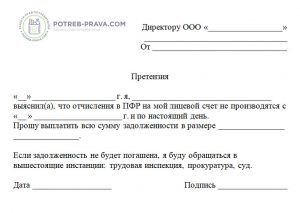

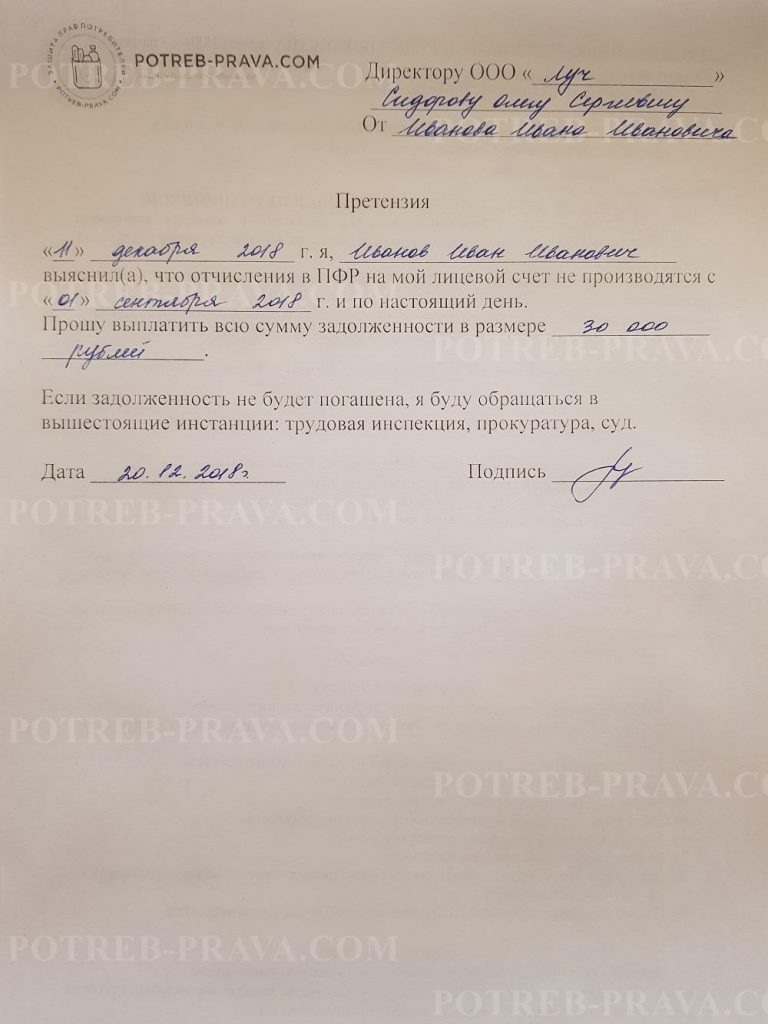

ВНИМАНИЕ! Посмотрите заполненный образец претензии к работодателю:

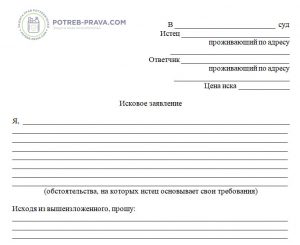

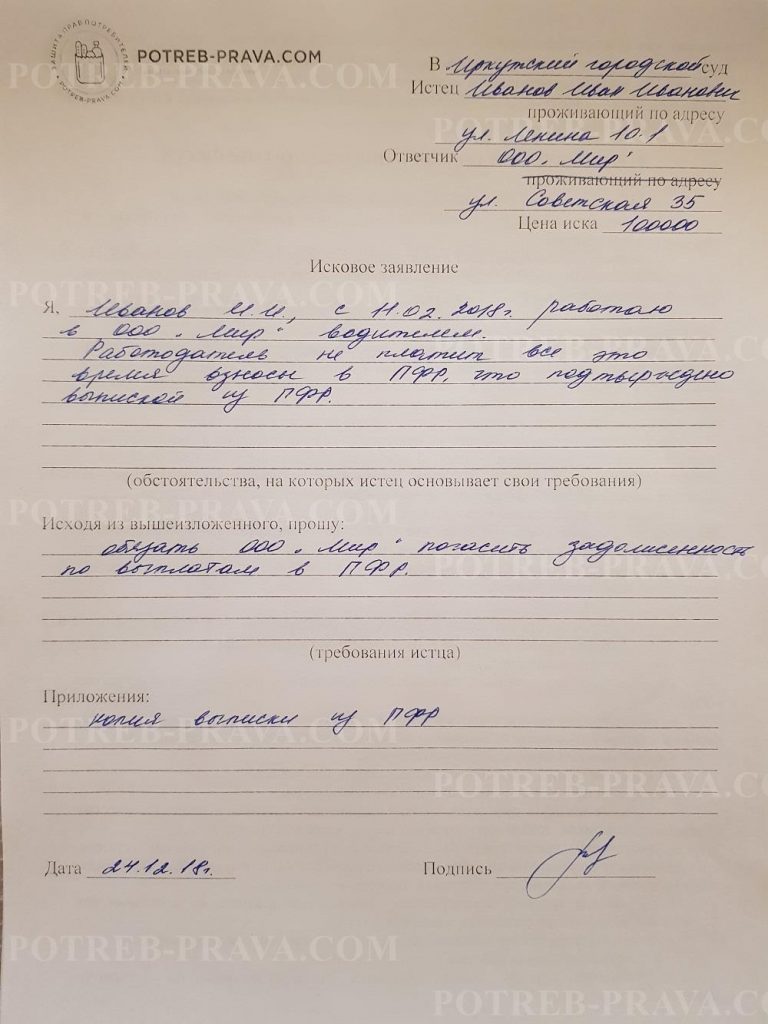

Как составить иск

Исковое заявление в суд на работодателя составляется с применением правил, описанных в статье 131 Гражданского кодекса Российской Федерации. Надо заметить, что единой утвержденной формы не существует. Однако территориальное подразделение суда вправе разрабатывать собственные образцы. Как правило, они публикуются на официальном сайте судебного органа.

Важно! В целом, любое исковое заявление составляется с учетом следующей информации:

- наименование судебного органа, а также его территориальное предназначение, например, Мировой суд Москвы;

- фамилия, имя, отчество заявителя, место его регистрации, проживания, а также контактный номер телефона;

- наименование ответчика, место его регистрации;

- имя, фамилия, отчество руководителя предприятия;

- суть проблемы, при каких обстоятельствах истцу пришлось написать исковое заявление;

- кто, по вашему мнению, виновен в нарушении прав работника;

- требования, предъявляемые к работодателю;

- законодательное обоснование требований;

- перечень бумаг, прилагаемых к исковому заявлению;

- дата и подпись.

Обратите внимание на то, что в заявлении требуется отражать точные даты, имена, фамилии, номера телефонов, суммы и так далее.

Исковое заявление подается в мировой, районный, городской суд по месту:

- регистрации фирмы;

- нахождения предприятия;

- регистрации, проживания истца.

Если стоимость иска меньше или равна пятидесяти тысячам рублей, то он подается в мировой суд, если больше – в районный, городской.

Согласно статье 333.36 Налогового кодекса Российской Федерации, истцы, подающие заявления по вопросам, связанным с нарушением трудового законодательства, освобождены от уплаты государственной пошлины.

ВНИМАНИЕ! Посмотрите заполненный образец иска в суд на работодателя не делавшего отчисления в пенсионный фонд:

Что ждет работодателя за нарушение

За неуплату взносов в Пенсионный фонд Российской Федерации работодателя привлекают к ответственности.

Раньше за подобное нарушение в отношении руководителя избиралась следующая мера наказания:

- штраф в размере 20% от суммы задолженности;

- штрафное взыскание в размере 40% от суммы задолженности в том случае, если наниматель является злостным неплательщиком.

Обратите внимание на то, что злостным неплательщиком считается работодатель, который неоднократно нарушал нормы трудового законодательства РФ.

В 2017 году отказ работодателя уплачивать пенсионные взносы приравнивается к налоговым нарушениям. Их рассматривают с применением статьи 122 Налогового кодекса Российской Федерации.

Статьи 198 и 199 Уголовного кодекса Российской Федерации также помогают избрать наказание в отношении нерадивого работодателя.

Уголовная ответственность

С десятого августа 2017 года нанимателей, неоднократно нарушающих нормы налогового и трудового права, привлекают к уголовной ответственности по статьям 198 и 199 УК РФ.

Уголовное дело может заводиться в том случае, если за последние три года работодатель не выплатил более пяти миллионов рублей.

Если долг вырос до 15 миллионов рублей, то работодателя ждет наказание в виде полумиллиона штрафа и шести лет лишения свободы.

За несвоевременное предоставление отчетности также положен штраф. Если речь идет о больших суммах, то максимальное наказание за совершение подобного правонарушения составит четыре года тюремного заключения.

Посмотрите видео. Роструд: как защитить права ребенка:

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефонам:

+7-495-899-01-60

Москва, Московская область

+7-812-389-26-12

Санкт-Петербург, Ленинградская область

8-800-511-83-47

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Не все предприниматели знают, что с прекращением деятельности как ИП нужно обязательно его закрыть, иначе налоговые органы будут продолжать начислять пени и страховые взносы. Юрист Галина Горина подробно объясняет, что нужно сделать, чтобы избежать подобных последствий и уйти от штрафных санкций.

Часто предприниматели халатно относятся к статусу ИП. Очень часто человек уже не ведет деятельность, но ИП не закрывает. Некоторые считают, что последствий у таких действий нет, так как выручки и прибыли нет. Однако это ошибочное мнение. В рамках действующего законодательства деятельности у ИП нет, а начисление сборов и ответственность за их неуплату, несвоевременную сдачу отчетности — есть. Часто такая ответственность доставляет большие проблемы их владельцам.

Что ждет предпринимателя, который закрыл бизнес, но не «закрыл» ИП

Во-первых, оплата взносов. Если вы не ведете деятельность, но ИП имеет статус «действующего», то вы обязаны продолжать платить взносы. Избежать таких выплат невозможно.

Во-вторых, штрафы. Если не сдавать своевременно отчетность, государственный орган обязательно выставит штрафы за каждый несданный вовремя отчет.

В-третьих, пени и сборы. Пени налоговый орган начисляет на сумму неуплаченных взносов. Сборы же начислят органы принудительного взыскания долгов.

Нужно отметить, что при наличии задолженности следующий государственный орган, с которым вам придется познакомиться — это судебные приставы. По закону именно эти представители занимаются взысканием долгов, такая процедура называется исполнительное производство.

Налоговая служба (ранее этим вопросом занимался Пенсионный фонд) направляет требование о взыскании долга по сборам напрямую в службу судебных приставов, минуя суд. Получив такое требование, судебный пристав-исполнитель возбуждает исполнительное производство.

Далее судебный пристав уведомляет должника о необходимости погасить долг в течение пяти дней добровольно. Если этого не происходит, взыскание долга производится в принудительном порядке.

Многие предприниматели, игнорируя оплату долгов по сборам, забывают, что для погашения задолженности ИП судебный пристав имеет право использовать как счета и имущество для предпринимательской деятельности, так и личные счета, имущество должника.

Например, у должника «А» имеется личный автомобиль, купленный задолго до регистрации ИП, а сам «А» занимается изготовлением изделий из дерева. Если у «А» появятся долги по сборам и налогам за ведение деятельности (как ИП), то государственный орган может забрать и продать его личный автомобиль для возврата денег в бюджет.

Как происходит принудительное взыскание задолженности

Из практики работы с клиентами следует, что обычно вариантов три:

Вариант 1 . Если на ваших личных или бизнес-счетах достаточно денег, то их спишут за долги, передадут в бюджет и закроют исполнительное производство. Если денег недостаточно, возможен второй или третий варианты развития событий.

Вариант 2 . Если у вас имеется официальный доход (например, зарплата, пенсия), то судебный пристав направит постановление об удержании до 50% такого дохода (работодателю или в Пенсионный фонд) в счет погашения долга. В этом случае вам на карту будут выдавать деньги, оставшиеся после удержания. А удержанную часть перечислять приставам. Они же, в свою очередь, будут переводить деньги в Налоговую инспекцию.

Вариант 3 . Если постоянных доходов и денег на счетах нет, то далее следует арест любого имущества должника (оборудования, квартир, машин, бытовой техники и так далее), продажа его с торгов, покрытие долгов с вырученных денег.

Помимо этого после оплаты основного долга (сбора, штрафа или пени) придется еще дополнительно заплатить исполнительный сбор — это официальная плата за работу приставов. Размер такого сбора составляет 7% от суммы долга. Минимальный размер исполнительного сбора сегодня составляет 1 000 рублей.

Начисление сборов, пени и штрафов длится до момента официальной ликвидации статуса ИП в налоговом органе. Однако взыскать все ранее начисленные долги (налоги, сборы, пени, штрафы) государственные органы могут и после закрытия ИП. Это, как ранее было сказано, связано с тем, что действующим законодательством предусмотрена ответственность физического лица по долгам ИП любым имуществом, в том числе личным.

Для того, чтобы избежать общения с судебными приставами, рекомендую перед ликвидацией ИП проводить сверку расчетов с налоговыми органами. Так вы точно будете знать, есть ли у вас долги перед государством.

Напоследок совет: если вы прекратили деятельность, то ликвидируйте ИП, чтобы избежать накопления долгов по сборам. Зарегистрировать заново статус ИП достаточно просто и быстро. Регистрировать и закрывать ИП можно без ограничений.

Читайте также: