Можно ли отказаться от страховки в совкомбанке пенсионеру

Услуга страхования не является обязательной при заключении кредитного договора, однако, многие банки отказываются заключать кредитный договор без ее наличия. В противном случае необеспеченный кредит может стать невероятно дорогим удовольствием, так как процентная ставка по нему возрастет в разы.

Но, не многие заемщики знают, что на законном основании вполне можно вернуть страховку по любому виду кредитования в размере 100% от затраченных на нее денежных средств. Делается это в течение 30 суток после заключения договор с Совкомбанком. Возвращение страховки также предусмотрено в случае досрочного погашения ссуды.

Виды страховых договоров и способы возвращения денежных средств

Разобраться во всех тонкостях оформления страхового договора обязаны помочь специалисты Совкомбанка еще до подписания кредитного договора. Следует очень внимательно отнестись к данному моменту, ведь в зависимости от вида выбранной программы будет в дальнейшем происходить возвращение денежных средств.

Оформление договора страхования с Совкомбанком происходит по одной из следующих схем:

- Коллективный договор. Совкомбанку требуется получить письменное согласие клиента дабы включить его в Программу защиты жизни от несчастных случаев и потери работы. Исходя из условий ее предоставления, страхователем считается банковское учреждение.

- Индивидуальный договор. Когда заключается такой тип соглашения, инициативу страхования берет на себя заемщик. Бумага подписывается отдельно от кредитного договора. Второй стороной выступает страховая компания АО «СК МетЛайф».

Важно! Какой бы тип страхового договора ни был заключен между заемщиком и Совкомбанком, вернуть деньги в полном объеме возможно. Данная процедура называется отказ от страховки. На ее исполнение отведено 30 календарных дней.

После отведенного временного периода договор вступит в силу без права расторжения. В случае с коллективным договором остается возможность вернуть часть потраченных денег.

Порядок расторжения коллективного договора страхования

Если клиентом было подписано согласие на участие в добровольной программе защиты жизни от несчастных случаев и потери работы, то в течение 30 календарных дней можно подать заявку на исключения себя из ее рядов. Отказ от страховки оформляется непосредственно в отделении Совкомбанка. В результате финансовая организация может принять одно из решений:

- Возвращение потраченной суммы на расчётный счет клиента в Совкомбанке. Делается это в случае, когда страховка была оплачена заемщиком из личных денежных средств.

- Возвращение потраченных денег на кредитный счет, в случае, если страховка была включена в сумму кредита без привлечения личных средств.

Обратите внимание! Совкомбанк расценивает страховку, как дополнительную платную услугу. Найти в кредитном договоре условия ее расторжения и возврата денежных средств заемщику невозможно. Подобная информация прописывается в отдельной брошюре, которая должна быть выдана при подписании соглашения.

Срок действия программы прописан в договоре на оказание услуг , заключаемый с партнером Совкомбанка — АО «СК МетаЛайф». Найти данную информацию можно в разделе №4 «Срок действия программы», 30-дневный лимит возвращения страховки обговаривается в пункте 4.5.

Важно понимать, что в законодательстве РФ никак не прописан регламент возвращения денежных средств, если стороной-страхователем является юридическое лицо. В данном случае приходится руководствоваться исключительно положениями страхового договора.

Порядок расторжения индивидуальной страховки

Если при оформлении кредитного договора клиентом была выбрана индивидуальная форма страховки, то заявление на досрочное прекращение ее действия направляется напрямую в АО «СК МетЛайф».

Согласно законодательству РФ, любой гражданин нашей страны имеет право отказаться от страховки. Делается это путем отправки соответствующего заявления на имя страховщика в течение 5 рабочих дней после подписания кредитного договора. Данная поправка была внесена еще в 2016 году и получила название «период охлаждения».

Однако Совкомбанк совместно с партнерской страховой компанией увеличили этот срок до 30 суток. Единственным условием отказа возвращения страховки заемщику будет являться наступление страхового случая.

Как написать заявления об отказе от страховки по кредиту в Совкомбанке

Написание заявления отказа от страховки происходит в отделении Совкомбанка. Здесь находится образец, указать на допущенные ошибки сможет также сотрудники финансовой организации. Обращаться следует в то отделение, где был заключен кредитный договор.

В заявлении необходимо указать следующую информацию:

- Вверху документа – полное наименование кредитной организации, адрес ее местонахождения, полностью фамилию, имя, отчество заемщика, адрес регистрации по паспорту, номер сотового телефона.

- По центру – прописать слово «Заявление», далее указать его название.

- Текст документа – подробно рассказать об обстоятельствах приобретения страховки в Совкомбанке, было ли это страхование жизни, имущества, от потери работы. Обязательно указать внесенную денежную сумму, прописать причины выхода из страховой программы.

- В конце текста – прописать желаемый порядок возвращения денежных средств за страховку.

- Низ документа – текущая дата, личная роспись, расшифровка последней.

Важно знать! При заключении индивидуальной страховки расторжение производится непосредственно в отделении страховой компании. Бланк заявления в этом случае находится не в Совкомбанке, а в офисе АО «СК МетЛайф». Если такового не имеется, бумага пишется в свободной форме.

Единственное, что необходимо прописать в обязательном порядке – реквизиты страхового договора, причины прекращения участия в программе.

Советы юриста по возврату страховки:

Как вернуть страховку при досрочном закрытии кредитного договора

Если во время взятия банковской ссуды клиентом была выбрана индивидуальная страховка, вернуть часть денег при досрочном закрытии договора не составит труда. Первоначально необходимо обратиться в Совкомбанк за справкой, говорящей о полном погашении займа.

На следующем этапе следует написать заявление в страховую компанию, приложив к нему упомянутый ранее документ. Индивидуальная страховка хороша тем, что заемщику будет возращена сумма, рассчитанная из неистекшего периода действия договора в размере 100%.

Важно понимать! Чем дольше заемщик оттягивает время обращения за расторжением страховки, тем меньшая сумма поступит на его счет.

В случае с коллективным типом страховки, ситуация совсем иная. ПАО «Совкомбанк» вправе отказать заемщику в возврате хоть каких-либо денежных средств при расторжении кредитного договора раньше срока. Исключение составляет лишь внесение наличных в течение одного месяца с момента взятия ссуды.

Договором предусмотрен 30-дневный срок подачи заявки на аннулирование страховки.

Имеется ли возможность вернуть страховку в Совкомбанке после закрытия кредитного договора

При получении ссуды сотрудники Совкомбанка обязаны уведомить о сроках и порядке возвращения страховки. Если клиент вносил ежемесячные платежи вовремя, не гася займ досрочно, страховой договор считается полностью исполненным. Это обозначает, что вернуть потраченные в пользу страховки деньги нельзя.

Такое условие прописано как в самой программе Совкомбанка, так и в полисе. Законодательство на этот счет встает на сторону финансовой организации.

Однако у заемщика остается возможность обратиться в судебную инстанцию и попробовать доказать свою правоту. Убедительными основаниями может служить:

- Незаконно навязанная страховка. Закон о защите прав потребителя четко говорит о недопустимости подобной ситуации. Однако факт «навязывания» очень сложно доказать. В страховом сертификате прописано, что подпись заемщиком ставилась добровольно. Доказательством может служить запись разговора с сотрудником Совкомбанка, который отказывался выдавать кредит без оформления страховки.

- Факт недонесения до потребителя информации о сроках возвращения денежных средств. Если в памятке программы страхования не указано, что подать заявку на аннулирование страховки возможно лишь в течение 30 дней, то данный факт будет служить основанием для обращения в суд.

Судебная практика по этим делам уже успела сформироваться. Стоит понимать, что Совкомбанк совместно со страховой компанией скрупулёзно подошел к составлению страхового договора.

Прежде чем затевать судебные тяжбы необходимо внимательно ознакомиться с бумагой, подключив к процессу профессиональных юристов, особо обратив внимание на мелкий шрифт.

Важно понимать! Личная подпись в конце документа говорит о том, что клиент Совкомбанка был заранее ознакомлен с условиями страхового договора. Заемщик также не нашел в нем ничего, противоречащего действующему законодательству, а страховка не была навязана. Опровержением могут служить исключительно весомые доказательства.

Таким образом, если сотрудники ОАО ИКБ «Совкомбанк» навязали заемщику страховку, верный способ отказаться от нее – расторгнуть договор об оказании услуг досрочно. Делается это в срок 30-ти календарных дней с момента оформления потребительского кредита.

Для тех, кто вступил в коллективную Программу финансовой и страховой защиты, это вообще единственный вариант возвращения денежных средств. Владельцы индивидуальных страховок имеют в своем распоряжении еще одну возможность – досрочно погасить ссуду. В этом случае заемщики Совкомбанка могут вернуть хотя бы часть затраченных на нее наличных.

Страховка в Совкомбанке чаще всего является обязательной при оформлении нецелевого займа, ипотеки или автокредита на любую сумму. Это обеспечивает безопасность кредитования для самого финансового учреждения и позволяет потребителю обезопасить себя от появления задолженностей на случай возникновения непредвиденных ситуаций. Оформление страховых договоров является платной услугой и иногда предоставляется по высокой стоимости, которую приходится включать в общую сумму кредита для упрощения выплаты. Однако если подобная услуга не требуется, от нее возможно отказаться. Все это регулируется нынешним действующим законодательством Российской Федерации.

Как вернуть страховку в Совкомбанке

Согласно действующим правилам и законодательству, банки не имеют права навязывать нежелательную страховку. Однако в обход этого требования финансовое учреждение придумывает новые условия кредитования. Так, при добровольном отказе процентная ставка увеличивается на 1-1,5% от первоначально назначенной. При повышении процента общая сумма займа существенно вырастает и может оказаться больше, чем старая вместе со страховым взносом.

Для компенсирования затраченных денежных средств необходимо вновь обратиться в Совкомбанк. Возврат страховки как несанкционированное навязывание услуги возможно в случае, если с момента подписания кредитного договора прошло не более 3-4 суток. Для этого потребуется:

- Обратиться в филиал коммерческой организации с требованием о возврате.

- Заполнить предложенную сотрудниками форму заявления.

- Дождаться ответа компании и возврата денежных средств на счет.

О данном способе возврата денег знают немногие, поскольку финансовое учреждение не заинтересовано в потере денежных средств из-за отказа. Лучше всего обратиться в офис с заявлением уже на следующий день после получения кредита. На рассмотрение заявки потребителя обычно отводится не более десяти рабочих дней. Если по истечению данного времени компенсация не поступит на счет или в ней будет отказано, допускается обращение клиента в судебные инстанции.

Как отказаться от страховки в Совкомбанке после подписания договора

Если отведенное время для отказа вышло, получить компенсацию за нежелательное страхование Совкомбанк также возможно. Но для этого потребуется больше времени и средств. В таком случае необходимо обратиться не к кредитору, а в страховую компанию, с которой был заключен договора. Для этого разрешается использовать один из способов:

- Лично обратиться в головной офис учреждения с заявлением. Получить возможность вернуть деньги таким образом не всегда удается. Однако скорость возврата окажется гораздо выше.

- Написать письмо с заявлением в головной филиал. Юридический адрес и имя директора необходимо найти в интернете. В сети же потребуется скачать и распечатать бланк для дальнейшего заполнения.

Название страховщика следует искать в кредитном договоре, который был предоставлен потребителю на руки. Также в нем могут быть указаны реквизиты и юридический адрес. При необходимости запрос на получение этих сведений возможно направить непосредственно в Совкомбанк.

Если после получения соглашения времени прошло слишком много (более года), вернуть удастся лишь часть затраченных на страхование средств. В этом случае допустима компенсация при досрочном погашении (частичном или полном). Чтобы ее получить, необходимо взять в офисе кредитора справку о погашении и приложить к заявлению. Заявка потребителя также будет рассматриваться в течение нескольких рабочих дней.

Примечание: После выплаты всего займа без досрочного погашения вернуть даже часть средств не удастся, поскольку это не предусмотрено законодательством и соглашением. В иных ситуациях, если кредитор или страховщик отказывается возвращать денежные средства, необходимо обращаться в суд.

Можно ли в Совкомбанке отказаться от страховки

Ранее отказаться от программ дополнительных услуг было практически невозможно, поскольку в этом случае банк отказывал в сотрудничестве. Сегодня существует альтернатива, которую предоставляет сам Совкомбанк. Отказ от страховки в таком случае автоматически увеличивает стоимость получаемого займа. Если разница окажется невыгодной, не следует отказываться от подписания соглашения. Лучше всего затем обратиться в офис вновь для его расторжения. Процедура возврата денежных средств описана выше.

Программа добровольного страхования

Программа добровольной защиты заемщика от непредвиденных ситуаций сможет обезопасить его от долгов и штрафных санкций, которые последуют из-за просрочек и задержек. В число таких ситуаций входят:

- недобровольная потеря месте работы (например, в результате сокращения);

- угроза жизни вследствие развития опасного заболевания;

- потеря трудоспособности (временная или постоянная);

- несчастный случай;

- гибель клиента банка.

Добровольное подписание сделки не может быть навязано кредитным учреждением, поскольку этот вопрос регулируется действующим законодательством РФ. Чтобы отказаться от него, необходимо предварительно уведомить о своем желании специалиста, оформляющего услуги для потребителя. Практика увеличения суммы кредита не является незаконной, но она становится рабочим инструментом для принуждения потребителя к подписанию сделки на условиях кредитора.

Как вернуть деньги за страховку

Для осуществления законного возврата денежных средств в качестве компенсации необходимо использовать два основных инструмента: кредитный договор и заявление заемщика. При досрочном погашении требуется также прилагать соответствующую справку, которую необходимо получить в офисе компании. Чтобы денежные средства были начислены, необходимо в заявлении указать собственные реквизиты (как правило, это номер расчетного счета). Программа добровольного страхования Совкомбанк для частного случая утратит свою силу и договор аннулируется. Денежные средства должны поступать в течение месяца после подачи заявки. Но важно учесть скорость отправки письма в головной офис и сроки рассмотрения заявления.

Если страховщик неверно произведет расчет компенсации и выплатит заемщику неполную сумму, этот факт необходимо зафиксировать документально. В дальнейшем он может стать действенным инструментом в суде. После оформления и получения всех документов необходимо внимательно проверить каждый пункт. Упущение может быть чревато потерей денег без возможности возврата.

Заключение

Кредитные учреждения часто навязывают дополнительную страховку при оформлении целевых и нецелевых займов. Избежать этого поможет знание собственных прав как клиента. Нередко пункт “страхование” намерено упускается специалистами организации, и они автоматически подключают данную программу к работе. Поэтому после оформления бумаг необходимо тщательно проверять написанное. Лучше всего делать это до непосредственного подписания. При возникновении проблем деньги возможно вернуть одним из двух основных способов или обращением в суд.

Проанализируем процесс возврата страховки по кредиту в Совкомбанке. Рассмотрим основные аспекты, процедуру отказа от дополнительных услуг, нюансы подготовки заявления.

Страхование кредитов уже знакомо большинству заемщиков. Многие знают, что существует возможность отказаться от добровольного предложения. Но также существуют дополнительные платные услуги, отказ от которых имеет свои особенности. В данной статье будет рассмотрен возврат страховки по кредиту в Совкомбанке. Мы подготовили рекомендации и план действий. Надеемся, что информация поможет вам разобраться в ключевых моментах процедуры.

Немного о кредитовании Совкомбанка

Популярностью среди заемщиков пользуются программы кредитования от Совкомбанка. Это обусловлено множеством предложений и довольно выгодными условиями. Кредитно-финансовая организация существует около 30 лет, за это время многие люди успели воспользоваться ее услугами. Сегодня это российский универсальный коммерческий банк, который предлагает обслуживание как физическим, так и юридическим лицам.

Рассмотрение процесса возврата страховки по кредиту в Совкомбанке будет осуществлено на примере конкретного клиента. Заемщик оформил кредит под залог транспортного средства. В процессе оформления клиенту были подключены три дополнительные услуги:

- Программа добровольной финансовой и страховой защиты стоимостью 46 978, 85 рублей.

- Услуга «Гарантия минимальной ставки» стоимостью 12 214,5 рублей.

- Карта «Золотой ключ ДМС Лайт» стоимостью 14 999 рублей.

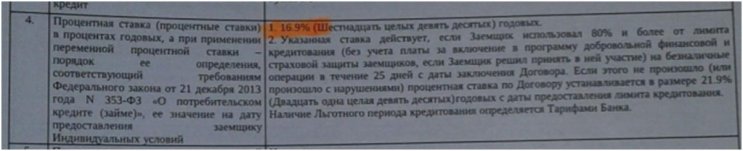

Каждая из вышеперечисленных услуг предусматривает определенный порядок отказа. Но первым делом необходимо внимательно изучить индивидуальные условия кредитования. Важным аспектом является пункт 4, в котором представлены сведения о процентной ставке.

Таким образом, при отказе от страхования и дополнительных услуг процентная ставка не будет повышена. Далее нас интересует пункт 9, в котором указаны обязанности заемщика заключить дополнительные соглашения.

Согласно индивидуальным условиям, заемщик не обязан оформлять дополнительные услуги. Все опции могут быть подключены только на добровольной основе. Отказ от каждой услуги будет рассмотрен более подробно.

Отказ от коллективной страховки по кредиту в Совкомбанке

Сразу стоит отметить, что полную информацию по стоимости всех дополнительных услуг клиент смог получить только после запроса расширенной выписки по счету. Учитывайте данный аспект при отказе. Информация по программе добровольной финансовой и страховой защиты содержится в заявлении на предоставление потребительского кредитования. Это коллективная страховка, которая заключается между Совкомбанком и МетЛайф.

При внимательном изучении документа можно обнаружить пункт, в котором содержатся сведения о процессе отказа.

Таким образом, в течение 30 календарных дней заемщик имеет право вернуть средства, которые были направлены для оплаты программы. Обратите внимание, что деньги могут быть направлены только в счет досрочного погашения кредита, если оплата была выполнена за счет кредитных средств. Если оплата выполнялась с личных средств, то получить деньги можно на свои реквизиты.

Для отказа потребуется подать соответствующее заявление непосредственно в отделении банка. Бланк данного «соответствующего заявления» вам дадут непосредственно в банке.

Обратите внимание, что «условия возврата кредитных средств, в счет досрочного погашения кредита» ущемляют ваши права как потребителя, т.к. в соответствии с Указанием ЦБ N 3854-У возврат должен осуществляться на реквизиты Страхователя. А тот факт, что в соответствии с документами, Страхователем по договору коллективного страхования является Совкомбанк, можно проигнорировать, т.к. на данный счет есть Определение Верховного Суда, где сказано: «если застрахован имущественный интерес заемщика, а заемщиком является физ.лицо, то СТРАХОВАТЕЛЕМ по данному договору является заемщик».

Отказ от услуги «Гарантия минимальной ставки» от Совкомбанка

Далее рассмотрим отказ от дополнительной платной услуги «Гарантия минимальной ставки».

Данная опция предусматривает снижение процентной ставки до 14,9%. Но при условии выполнения целого ряда моментов, поэтому обязательно ознакомьтесь со всеми аспектами, если вам предлагают воспользоваться услугой. В документе указано, что существует возможность отказа.

Это возможно также в течение 30 календарных дней. Потребуется заполнить заявление в отделении кредитно-финансовой организации.

Отказ от карты «Золотой ключ ДМС Лайт» от «Ренессанс Жизнь»

Помимо этого, клиент оформил карту «Золотой ключ ДМС Лайт» от «Ренессанс Жизнь». В первую очередь необходимо изучить заявление на подключение к программе. Но в документе нет информации по отказу. Мы обратились в колл-центр, сотрудник которого сообщил, что отказаться можно в течение 14 календарных дней. Заполнить заявление следует в отделении Совкомбанка. При себе необходимо иметь:

- паспорт;

- карта;

- конверт.

Можно ли отказаться от услуг по истечению периода охлаждения?

Пока не все заемщики знают, что от опций можно отказаться, поэтому часто пропускают сроки. Но не стоит сразу отчаиваться, так как существуют некоторые меры по решению ситуации. Если вы попробуете написать заявление по истечении 30 дней – можно ожидать отказа в большинстве случаев.

Можно отстоять свои права в досудебном порядке. Учитывайте, что заемщику была оформлена коллективная страховка. В этом случае нужно обратить внимание на Определение Верховного Суда РФ, полный текст документа доступен по ссылке.

Учитывая законодательный акт, вернуть средства можно. Также подробно ознакомиться с информацией по отказу от коллективных страховок можно в нашей статье.

В данном случае следует учитывать, что по Указанию 3854-У, средства можно вернуть на реквизиты заемщика. Но в случае с коллективной страховкой Совкомбанка деньги возвращаются только в счет досрочного погашения кредита. Данный аспект ущемляет права клиента. Также можно руководствоваться законом «О защите прав потребителей».

Благодаря вышеперечисленным обоснованиям вернуть средства можно постараться даже после истечения периода охлаждения. Главное – внимательно изучить все моменты, которые касаются отказа от дополнительных услуг.

Возврат страховки по кредиту в Совкомбанке – это процедура, с которой можно справиться своими силами. Но каждый случай требует индивидуального рассмотрения. Если у вас возникли вопросы или трудности при отказе от дополнительных услуг, то вы можете воспользоваться бесплатной консультации сервиса «Возврат страховок».

Также ознакомиться с информацией по этой ситуации вы можете в подготовленном видеоролике.

Страховка нередко сопровождает получение кредита в Совкомбанке. При этом на оплату данной услуги уходит немало денежных средств как из личных сбережений заемщика, так и в составе основного долга.

- Как можно отказаться от страховки в Совкомбанке после получения кредита

- Возврат страховки при досрочном погашении

- Как отказаться от страховки

- Возврат страховки через государственные структуры

При этом у заемщиков есть возможность избежать излишних трат, отказаться от страховых услуг и вернуть потраченные на страховой полис деньги.

Как можно отказаться от страховки в Совкомбанке после получения кредита

Необходимость возврата денежных средств может возникнуть у заемщиков после получения кредита или при досрочном погашении кредита. При этом допускается возврат до 100% денежных средств, потраченных на страховку.

Условия прекращения страховки и возврата средств зависит от вида страхового договора, который был заключен заемщиком.

Совкомбанк предлагает для своих клиентов две разновидности страхования:

- Через присоединение к коллективному договору – заемщика включают в программу финансовой защиты, а страхователем является кредитное учреждение.

- Через заключение индивидуального договора страхования между заемщиком и страховой компанией АО «СК МетЛайф». В качестве страхователя выступает заемщик.

Но 14 дней – это тот срок, который гарантируется законодательством, тогда как за страхователями и финансовыми учреждениями закреплена возможность гарантии заемщику расширенных временных рамок для возврата страховки.

При присоединении к коллективному договору страхования («Программе добровольной финансовой и страховой защиты») заемщик Совкомбанка имеет право на оформление заявления на исключение из программы в течение 30 дней. Эту информацию не стоит искать в кредитном договоре, так как при таком варианте страховка – дополнительная услуга.

Возможность получения назад средств на уплату страховой суммы (по совместной с АО «СК МетЛайф» программе) в рамках индивидуального страхования прописаны в разделе «Срок действия программы» в п. 4.5 договора. Здесь указано, что заемщик может передумать и отказаться от страховки в течение 30 дней. Но за указанный срок не должен наступить страховой случай.

Возврат страховки при досрочном погашении

Когда заемщиком был заключен договор индивидуального страхования, при досрочном погашении он может получить назад часть страховой премии. Премия может быть возвращена в размере до 100% пропорционально тому периоду действия кредитного договора, который еще не истек. Для этого пишется заявление в страховую компанию.

После того как кредит был погашен в плановые сроки для погашения, возврат страховки невозможен, так как он не предусмотрен ни действующей Программой страховой защиты, ни условиями страхования по полису, ни законодательством.

Как отказаться от страховки

Порядок отказа от страховки в Совкомбанке включает в себя такие этапы:

- Заемщик подает заявление об отказе от страховых услуг. При коллективном страховании заявление подается в отделение Совкомбанка, в случае индивидуального страхования – непосредственно в страховую компанию.

- У банка или страховой компании будет 10 дней на рассмотрение заявления и подготовку официального ответа.

- При положительном решении организации по вопросу возврата средств их могут вернуть клиенту на счет в банке (в случае когда он оплатил участие в программе из собственных средств) либо направить их в счет погашения основного долга (когда участие заемщика в программе было оплачено из заемных средств). Возврат страховки производится в течение 21 дня после принятого решения.

Сотрудника банка необходимо оповестить о своем желании отказаться от страховки. Для этого клиенту выдадут бланк заявления, которое необходимо заполнить. В заявлении указываются:

- наименование банка, адрес нахождения филиала;

- ФИО заемщика, адрес его регистрации и контактный телефон;

- паспортные данные;

- наименование документа: «Заявление»;

- номер кредитного и страхового договора, дата их подписания;

- обстоятельства присоединения к страховой компании;

- предпочтительный способ перечисления страховой суммы;

- дата и подпись заявителя;

- перечень приложенных документов.

На основании поданного заявления специалист банка должен выдать расписку о получении документов.

В случае если банк сообщает, что расторгнуть договор страхования невозможно, то это может служить поводом для обращения в государственные инстанции.

Возврат страховки через государственные структуры

В случае если представители банка отказываются от взаимодействия с заемщиком и не хотят возвращать страховку, то он вправе обжаловать действия финансовой организации в государственных структурах.

Так, заемщик может ссылаться на ст. 16 Закона о защите прав потребителей, где указано, что ни одна организация не может предлагать одну услугу при условии покупки другой (навязывать страховку). Если клиент докажет, что страхование было ему навязано, он подписал договор, не отдавая отчета в том, что кредит сопровождается страхованием, то такая страховка может быть отменена.

Также заемщик имеет право обратиться в суд и пожаловаться на работу банка. Для разбирательства в суде ему необходимо пройти процедуру досудебного урегулирования спора. Он должен направить в банк письменную претензию и дождаться официального ответа. Уже вместе с полученным у банка ответом можно обращаться в суд.

Стоит отметить, что на практике доказать факт того, что страховка была навязана, бывает крайне проблематично. Дело в том, что банк включает в договор пункты о том, что заемщик ознакомлен со страховой программой и согласен на участие в ней.

При этом, хотя на практике Совкомбанк нередко отказывает в предоставлении кредита без страховки или увеличивает процентную ставку, но формально он не нарушает закон, так как банки не обязаны оповещать заемщиках о причинах отказа в предоставлении кредита, и письменно он нигде не фигурирует.

Судебная практика по вопросу возврата страховки достаточно неоднозначна и далеко не всегда суд встает на сторону истца.

Таким образом, заемщик имеет право на возврат страховки, которая сопровождала кредит от Совкомбанка. Это можно сделать после получения кредита в ограниченные сроки (не позднее, чем 30 дней после подписания договора), либо при досрочном погашении кредита. В последнем случае страховщики должны рассчитать, какая часть вознаграждения не использована и по результатам вернут пропорциональный остаток. В течение первого месяца после подписания договора клиенты могут выйти из страховой программы в упрощенном порядке через подачу заявления. По истечении указанного срока вернуть средства будет проблематично. Это можно будет сделать только при условии, что клиенту удастся доказать в суде, что страховку ему навязали.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Можно ли вернуть страховку по кредиту в Совкомбанке? Как это сделать? Можно ли получить обратно при досрочном погашении или только после завершения всех выплат (после полного погашения)? Возможность возврата при действующем на данный момент кредите.

Часто в банке просто заставляют оформить страховку, иначе вам вообще откажут в получении кредита.

Страховка в Совкомбанке предусматривает риски получения заемщиком травмы, приведшей к нетрудоспособности, потери работы, диагностирования опасного заболевания или смерти.

Желая уменьшить возможные риски, Совкомбанк по умолчанию страхует жизнь и здоровье своих клиентов. Он включает страховую премию в тело займа и начисляет на нее проценты. В результате этого долг заемщика значительно возрастает. Судя по отзывам клиентов, многие считают увеличение суммы кредита чрезмерным.

Условия вступления в Программу страхования

Особенностью страховки в Совкомбанке выступает присоединение к коллективному соглашению, а не заключение индивидуального договора непосредственно со страховщиком.

В виду этого вернуть страховку становится сложнее, а стоимость ее в разы выше, чем при оформлении в страховой компании.

Страховщиком в этой программе является – Акционерное общество «Страховая компания МетЛайф»

Заявление на включение в Программу добровольного страхования – заявление на включение в Программу добровольного страхования, разработанное Страховщиком по стандартной форме, которое заявитель должен заполнить и подписать или иным способом зафиксировать свое согласие с использованием процедуры верификации, установленной Банком.

Страховая сумма – денежная сумма, устанавливаемая по каждому Застрахованному лицу, в пределах которой Страховщик обязуется производить Страховые выплаты при наступлении Страхового случая.

Если есть желание получить пониженную ставку, оформление страховки и вовсе обязательно. Хотя переплата с учетом стоимости страховки может превысить базовые ставки в Совкомбанке.

Плата за включение в Программу страхования – это вознаграждение, уплачиваемое Застрахованным лицом Банку за комплекс расчетных услуг, направленных на снижение рисков заемщиков по обслуживанию кредита, включая, но не ограничиваясь возможностью получения страхового возмещения, предусмотренного для заемщиков Банка согласно Программе добровольного страхования.

Страховая премия – единовременный платеж, уплачиваемый Банком Страховщику в рамках

Программы добровольного страхования Застрахованного лица.

Cтраховка может обойтись порядка 20% от размера кредита. Обычно, заемщик такой суммой не располагает, и она включается в заем. В связи с чем, ее потребуется возвращать с процентами, как и кредитные средства.

Как хитрит Совкомбанк

В кредитном договоре, заключаемом между заемщиком и банком, особый акцент сделан на добровольности страховки. Но еще до его оформления клиента просят заполнить заявление-анкету, где каждый абзац подчеркивает его осознанное и добровольное желание вступить в программу страхования Совкомбанка. Документ пестрит выражениями: «Я понимаю», «Я подробно проинформирован», «Я осознанно хочу», «Я понимаю, что имею возможность не участвовать в программе» . Поэтому обвинить кредитную организацию в навязывании страхования будет крайне проблематично.

Можно ли вернуть по закону вообще?

Согласно действующему законодательству, любой договор страхования при действующем кредите можно расторгнуть в 14-дневный срок после его заключения. При этом выплаченные за страховку деньги должны быть возвращены в полном объеме.

Заявление заемщик подает в отделение банка, где его обязаны рассмотреть не позднее чем за 10 дней.

Существует такое понятие как “ период охлаждения ” – это срок, в течение которого страхователь вправе отказаться от Договора страхования и вернуть страховую премию (или часть).

С 1 января 2018 действуют данные новые правила и сроки периода охлаждения.

Сроки отказа от страховки

Согласно действующему законодательству, любой договор страхования при действующем кредите можно расторгнуть в 14-дневный срок после его заключения . При этом выплаченные за страховку деньги должны быть возвращены в полном объеме.

В этом случае уплаченные за нее деньги возвращаются:

- либо в счет погашения кредитного долга;

- либо на указанный заемщиком кредитный счет.

Возврат денег в полном объеме возможен, если полис не начал действовать.

Встречаются ситуации, когда заявка клиента была утеряна, о чем он узнавал уже после прохождения 14 дней после получения кредита. При этом повторное обращение после этого срока не гарантирует возврат всех денег, затраченных на страховку.

Потому, рекомендуют писать заявку в двух экземплярах и на одном запросить подпись сотрудника, принявшего ее, и печать Совкомбанк. Такое подтверждение пригодится для дальнейших разбирательств, в т.ч. судебных.

Дальнейшая процедура, как вернуть страховку по кредиту в Совкомбанке, предусматривает рассмотрение заявления. Это занимает 2-4 недели, но датой отказа считается указанная в нем.

Если страховые документы оформлены с нарушением закона, так как у клиента присутствует какая-либо болезнь, которая не позволяет оформлять страховое свидетельство. В этом варианте претензия должна быть отправлена и в банк, и в страховую компанию. Если документация по возврату составлена верно, то договор теряет силу и аннулируется. Деньги, соответственно, возвращаются заемщику.

Вернуть при досрочном погашении

Вторая возможность вернуть деньги по страховке прописана непосредственно в полисе. Происходит это при досрочном погашении кредита менее чем за 30 дней, после его выдачи.

Чтобы получить деньги, заемщику нужно взять в банке справку, подтверждающую досрочное погашение кредита. Ее вместе с копией паспорта, а также кредитного и страхового договора надо приложить к заявлению на имя страховщика. В нем указывается, что банковский займ брался на определенный период, но был погашен раньше срока, в связи с чем заемщик просит вернуть часть страховой премии.

Она возвращается пропорционально временному промежутку, который остался до последнего дня погашения кредита по договору. То есть, если клиент занял у банка деньги на 4 года, а отдал за три, ему вернут переплаченную страховку только за последний год – ¼ часть.

Такой вариант подойдет лицам, оформляющим некрупные ссуды или экспресс-кредиты в Совкомбанке. Чтобы вернуть страховку после погашения кредита в Совкомбанке, необходимо также написать заявление.

На сегодня действует правило о возврате 75% от стоимости полиса при досрочном погашении кредита.

Пишем Заявление в банк об отказе от страховки

Вам необходимо составить Заявление на расторжение Договора страхования. С 2018 года на подачу заявления есть 14 дней.

![]()

Заявление на отказ от страхования при получении кредита в Совкомбанке составляется при личном визите в банк. Заявление, которое вы получаете в банке, действует 30 минут с момента распечатки. На каждом бланке проставлена дата и время. Таковы правила банка.

Если банк отказал в возврате страховки

или Поможет ли суд?

На рассмотрение заявки об отказе от страхования сотрудникам банков дается 10 дней. Если оно затянулось, заемщик может подать претензию, после чего у кредитора есть еще 10 дней на реагирование (Закон о правах потребителей, статья 22). Если ответа не поступило, или он не устраивает заемщика, ему дано право на судебную защиту своих интересов.

В том случае когда банк отказался удовлетворить заявление о возврате/выплате страховой суммы, необходимо подавать исковое заявление в суд. В обязательном порядке нужно внимательно изучить документ о кредитовании и страховой договор.

Иск подается в районный суд. Клиент банк сам решает, в какой именно: по месту его жительства или по месту нахождения филиала банка (статья 29 ГПК). Госпошлина по подобным искам не уплачивается.

Были примеры, когда истцы проигрывали дела о возврате денег за навязанное страхование именно из-за того, что невнимательно читали документацию. Таких случаев судебная практика насчитывает из года в год огромное количество.

Отказ от страховки рассматривается судами с большим неудовольствием. Это, как правило, долгие и нудные процессы.

Мнения некоторых людей:

Практика показывает, что нередко суд выносит отказ. Обусловлено это тем, что заемщик самолично подписал страховой контракт. Это обозначает, что он изучил все правила предоставления страховых услуг и отказа от них. А Совкомбанк в нем прописывает, что деньги за страховку не возвращаются ни при каких условиях.

Хотя здесь все индивидуально, есть примеры, когда истцы выигрывали дела, а когда проигрывали:

Рекомендации Цетробанка России:

АО СК Метлайф

Акционерное общество «Страховая компания МетЛайф» (АО «МетЛайф») (далее – МетЛайф) работает на российском рынке страхования с 1994 года и является одной из ведущих компаний по страхованию жизни в России. Их сайт https://www.metlife.ru/ru/individual/index.html

Это страховая компания, которая часто фигурирует в Договоре страхования в Совкомбанк. Именно через нее идет ваша “добровольно-принудительная страховка”.

Куда еще можно обратиться?

Помимо обращения в суд, граждане РФ могут обратиться за помощью в:

- Роспотребнадзор.

- Местные органы правопорядка (полиция, прокуратура)

- Местное отделение Общества защиты прав потребителя.

Главным документом, на который должен опираться заемщик — Закон о защите прав потребителя. Статья 16 Закона говорит о том, что никакая организация не вправе навязывать услугу при условии приобретения другой. Отказаться граждане РФ имеют полное право.

Но разбирательство может занять долгое время, особенно если решать вопрос через Роспотребнадзор и Общество защиты потребителей. А обращение в полицию вообще в 99% случаев неэффективно и бесполезно.

Если будете получать кредит в Совкомбанк, нужно быть готовым к навязыванию услуги страхования. Запомните это!

Вернуть уплаченную страховку по кредиту заемщик имеет право, но не всегда. Правило распространяется на действующие и досрочно погашенные кредиты.

Читайте также: