Если не вовремя уйти на пенсию

Отложенный выход на заслуженный отдых – один из вариантов приумножить размер будущего пенсионного обеспечения. Рост выплат происходит за счет премиального коэффициента, который применяется к страховой части и фиксированной выплате. Чем позднее человек обратится за назначением пенсии, тем выше будет сумма пособия.

Преимущества позднего выхода

Существуют полярные мнения, выгоден ли отложенный выход на пенсию. Главный положительный момент – сумма установленного Пенсионным фондом (ПФР) обеспечения будет выше по сравнению с выплатами гражданам, которым назначается пенсия сразу при достижении предельного возраста.

Премиальные коэффициенты

Претендовать на премиальные коэффициенты (ПК) к пенсии могут лишь получатели страхового обеспечения. ПК – определенные законодательно значения. Они устанавливаются отдельно к фиксированной выплате и страховой части с целью мотивации граждан выходить на отдых в более поздний срок.

ПК к фиксированной выплате при праве на досрочную (льготную) пенсию:

- 1 год – 1,036;

- 2 – 1,07;

- 3 – 1,12;

- 4 – 1,16;

- 5 – 1,21;

- 6 – 1,26;

- 7 – 1,32;

- 8 – 1,38;

- 9 – 1,45;

- 10 и больше – 1,53

ПК к фиксированной выплате при выходе на пенсию на общих основаниях:

- 1 год – 1,056;

- 2 – 1,12;

- 3 – 1,19;

- 4 – 1,27;

- 5 – 1,36;

- 6 – 1,46;

- 7 – 1,58;

- 8 – 1,73;

- 9 – 1,90;

- 10 и больше – 2,11

ПК к страховой части при праве на досрочную (льготную) пенсию:

- 1 год – 1,046;

- 2 – 1,10;

- 3 – 1,16;

- 4 – 1,22;

- 5 – 1,29;

- 6 – 1,37;

- 7 – 1,45;

- 8 – 1,52;

- 9 – 1,60;

- 10 и больше – 1,68

ПК к страховой части при выходе на пенсию на общих основаниях:

- 1 год – 1,07;

- 2 – 1,15;

- 3 – 1,24;

- 4 – 1,34;

- 5 – 1,45;

- 6 – 1,59;

- 7 – 1,74;

- 8 – 1,90;

- 9 – 2,09;

- 10 и больше – 2,32

Увеличение ИПК

С заработка каждого сотрудника работодатель отчисляет взносы на обязательное пенсионное страхование (ОПС). Денежные суммы трансформируются в пенсионные баллы (ПБ) и отражаются на лицевом счете. Индивидуальный пенсионный коэффициент – это сумма всех ПБ. ИПК умножается на стоимость одного балла на дату установления пособия.

Отсроченный выход на пенсию позволяет человеку заработать дополнительные ПБ. Благодаря этому увеличится размер будущего пенсионного обеспечения. Вне зависимости от суммы зарплаты ограничен максимальный ИПК, который человек может получить за один год работы. В 2019 – 9,13 ПБ, в 2020 – 9,57 ПБ. Начиная с 2021 г., можно будет заработать не более 10 ПБ.

- Кредиты для неработающих - необходимые документы и порядок оформления, условия выдачи и процентные ставки

- Как сделать картофельное пюре

- Поправки о дачном соседстве предложены Госдумой РФ

До 2021 г. установлен запрет на перечисление взносов на накопительную часть пенсии. Деньги идут только на страховую часть. Если ограничение будет снято, для граждан, которые решат формировать накопления, максимальный годовой ИПК составит 6,25.

Рост суммы пенсионных накоплений

Поздний выход на пенсию может быть полезен гражданам, которым не хватает стажа для назначения страхового обеспечения по старости. Ежегодно требование к данному показателю ужесточаются. Значение увеличивается на 1 год:

- 2019 – минимум 10 лет;

- 2020 г. – 11;

- 2021 г. – 12;

- 2022 г. – 13;

- 2023 г. – 14;

- начиная с 2024 – 15.

Рост пенсионных начислений возможен за счет увеличения размера фиксированной выплаты для граждан, наработавших специальный стаж в сложных климатических условиях:

- районы Крайнего Севера – плюс 50% к базовой ФВ;

- приравненные территории – 30% к базовой ФВ.

Недостатки

Хотя государство обещает рост пенсионного обеспечения при позднем выходе на отдых, данный вариант имеет негативные стороны. Основной из них – это ухудшение и без того слабого здоровья, особенно если человек трудится на вредных производствах. Кроме того, у пожилых людей снижается производительность труда.

Низкая среднестатистическая продолжительность жизни

Если учесть статистические данные, исходя из которых средняя продолжительность жизни в России ниже по сравнению с европейскими странами, выход на пенсию позже установленного возраста целесообразен скорее для женщин. По официальной информации, они живут дольше мужчин. К тому же женщины выходят на отдых раньше на пять лет.

- Блины без яиц

- Что изменится в ОМС в 2020 году

- Силденафил – инструкция по применению

Ограничения при перерасчете пенсии

Повышающий коэффициент положен за каждый полный год отложенного выхода на заслуженный отдых. Например, если гражданин отработает полтора года, к его пенсии будет применен показатель, установленный для 1 года. Кроме этого, определено максимальное значение – 10 лет. Это означает, что даже проработав 15 лет, он не получит больше, чем оговорено законодательно.

Отмена индексации

Гражданам, которые решились выйти на заслуженный отдых позже, пенсия не назначается.

Для сравнения: работающим пенсионерам тоже не повышают выплаты. Но при увольнении сумму пенсионного обеспечения пересматривают в большую сторону с учетом проведенных в стране с момента установления пенсии индексаций.

Выгодно ли отложить оформление пенсии

Просчитать, насколько целесообразно выходить на пенсию позже срока, можно на примере:

- Претендент – женщина.

- Размер установленной пенсии – 15 тыс. рублей (ФВ – 5 тыс., страховая часть 10 тыс. рублей).

- Сумма зарплаты – 35 тыс. рублей.

- Период – 10 лет.

- Ежегодный рост пенсии – 3%.

- Женщине назначено ежемесячное пенсионное обеспечение 15 тыс. рублей. За 10 лет с учетом индексаций она получит 2 264 021 рублей.

- Женщина отказалась от назначения пенсии и продолжила трудиться. На работе ей платят 35 тыс. рублей. За 10 лет доход составит 4,2 млн. (35 000 х 12 х 10 = 4 200 000). Размер назначенной пенсии после увольнения будет 33 750 рублей (5 000 х 2,11 + 10 000 х 2,32 = 33 750).

- Женщина вышла на пенсию, но решила работать дальше. За 10 лет ей начислят 4,2 млн рублей. Поскольку пенсия работающего пенсионера не подлежит индексационному пересчету, сумма пенсионных выплат за этот срок составит 1,8 млн рублей.

Суммарный доход

Принимая во внимание данные вышеприведенных расчетов, отложенный выход не так уж и выгоден, если учитывать сумму поступлений (зарплата и пенсия) за этот период. Пенсионное обеспечение работающего пенсионера хоть и будет проиндексировано с учетом всех предыдущих повышений, величина ежемесячных выплат увеличится лишь до 19 570 р. против 33 750 р. у женщины, решившей выйти на пенсию позже установленного срока.

Размещение средств на депозит

Возможным способом увеличения дохода на заслуженном отдыхе считается получение процентов с денег, размещенных в банке на вкладе. Например, человек вышел на заслуженный отдых, но продолжил работать. Получаемые пенсионные выплаты он переводит на банковский депозит, а живет на зарплату. При средней доходности 5% годовых ежегодная прибавка составит порядка 9 тыс. рублей (15 000 х 12 месяцев х 5% = 9 000), а при капитализации еще больше.

Кроме этого, гражданам предлагается инвестировать и в другие активы. Например, можно накопить к пенсии, ежемесячно откладывая определенную сумму на счет в независимом пенсионном фонде (НПФ). Для этого оформляют договор, в котором прописывается сумма и периодичность взносов, процентная ставка по доходу и условия выплаты сбережений.

Калькулятор расчета пенсии

Видео

Многие люди, которые планировали уйти на заслуженный отдых уже в ближайшие годы, теперь будут вынуждены работать еще несколько лет.

Давайте разберемся - как выйти на пенсию вовремя: в 60 лет для мужчин и 55 лет - для женщин, а не в 65/60 соответственно, как предлагает законопроект о повышении пенсионного возраста.

Для кого изменятся сроки выхода на пенсию?

Максимальное увеличение возраста выхода на пенсию – у женщин 1968 г.р. и моложе – на 5 лет. Возьмём для примера и дальнейших расчётов именно 1968 год, ведь у тех, кто моложе, остаётся больше времени, а значит, им проще будет накопить необходимую для замены пенсии от государства сумму. Женщины 1968 г.р. выходят на пенсию (по новому проекту) в 2028 г. – через 10 лет. И это произойдет на 5 лет позже, чем раньше: если бы ничего не менялось, то выход на пенсию состоялся бы в 2023 – через 5 лет.

Максимальное увеличение возраста выхода на пенсию – у мужчин 1963 г.р. и моложе – на 5 лет. Возьмём для примера и дальнейших расчётов 1963 г.р. по тем же причинам: у тех, кто моложе, остаётся больше времени, чтобы накопить необходимую для замены пенсии от государства сумму). Мужчины 1963 г.р. выходят на пенсию по новому проекту также в 2028 – через 10 лет. И это тоже происходит на 5 лет позже, чем раньше: если бы ничего не менялось, то пенсионерами они могли стать в 2023 – уже через 5 лет.

Какую пенсию платит государство?

На сайте Пенсионного фонда РФ можно сделать расчёты, используя калькулятор.

В качестве примера возьмем мужчину 1963 года рождения, который работал с 18 до 60 лет и всё время получал максимальную официальную зарплату, с которой идут отчисления в Пенсионный фонд (85 083 рубля). В таком случае его пенсия составила бы 39 тыс. руб. Для женщины 1968 года рождения с аналогичными по сути исходными данными: работает с 18 до 55 лет с максимальной официальной зарплатой, пенсия составила бы 35 тыс. руб.

Не так уж плохо, но это – идеальные примеры, оторванные от реальной жизни. Поэтому для расчётов возьмём примерно половину от этих цифр: пенсию в размере 20 тыс. руб. в месяц для мужчин и 18 тыс. для женщин. И даже эти цифры – больше реальной средней пенсии в настоящий момент (которая составляет примерно 14 тыс. рублей в месяц).

Как получить эквивалент этих сумм именно к 60/55 годам?

Посчитаем для мужчин 1963 г.р. Если получать 20 тыс. в месяц с 60 лет (в течение 5 лет), то это позволит дождаться 65 лет и получать пенсию от государства уже с 65 лет.

20 000 руб. в мес. * 12 мес. * 5 лет = 1 200 000 руб.

На первый взгляд, нужно накопить 1 200 000 и забыть о повышении пенсионного возраста. На самом деле сумма нужна меньшая, ведь деньги расходуются не разово, а в течение 5 лет. Можно разделить 1 200 000 на 5 частей по 240 000 руб. и распределить их так:

1-я часть (для расходов в 1-й год) – депозит с возможностью изъятия сроком 1 год;

2-я часть (для расходов во 2-й год) – ОФЗ с погашением через 1 год, деньги после погашения кладутся на депозит с возможностью изъятия сроком 1 год;

3-я часть (для расходов в 3-й год) – ОФЗ с погашением через 2 года, деньги после погашения кладутся на депозит с возможностью изъятия сроком 1 год;

4-я часть (для расходов в 4-й год) – ОФЗ с погашением через 3 года, деньги после погашения кладутся на депозит с возможностью изъятия сроком 1 год;

5-я часть (для расходов в 5-й год) – ОФЗ с погашением через 4 года, деньги после погашения кладутся на депозит с возможностью изъятия сроком 1 год;

6-я часть – а она и не нужна. С 6-го года уже можно получать пенсию по возрасту («по старости», как написано на сайте ПФ РФ).

Для всех расчётов берём текущие цифры доходности.

Доходность депозита не учитываем для упрощения расчётов (это влияет на результат несущественно в связи с низкой доходностью и тенденцией к снижению ставок).

Доходность ОФЗ – берём средний показатель 7% годовых. Для получения 20 000 в месяц в течение 5 лет необходимо накопить 1 052 931 руб. При этом следует помнить, что этот капитал будет полностью израсходован – он предназначен только для того, чтобы иметь возможность выйти на пенсию, как раньше, а не для получения постоянного пассивного дохода.

Следующий вопрос, который следует решить – как накопить 1 052 931 руб. за 5 лет (напомню, что рассматриваем мужчину 1963 г.р., которому до пенсии (по старым правилам) – 5 лет.

В связи с небольшим сроком выбор инструментов для накопления невелик – депозиты и облигации. Будем считать, что сумма накапливается за счёт равных ежемесячных инвестиций.

Сколько нужно вкладывать в месяц, чтобы накопить 1 052 931 руб за 5 лет? Как это делать?

1-й год – вкладываем ежемесячно N рублей в ОФЗ с погашением через 5 лет. Отмечу, что схема несколько упрощённая, практическая реализация потребует небольших уточнений. Хотя бы потому, что не в каждом месяце получится покупать ОФЗ с погашением в необходимый срок и с подходящей доходностью.

2-й год – вкладываем ежемесячно N рублей в ОФЗ с погашением через 4 года.

3-й год – вкладываем ежемесячно N рублей в ОФЗ с погашением через 3 года.

4-й год – вкладываем ежемесячно N рублей в ОФЗ с погашением через 2 года.

5-й год – вкладываем ежемесячно N рублей в ОФЗ с погашением через 1 год.

Расчёты показывают, что N = 14 260 руб. в месяц.

Аналогичные расчёты для женщины 1968 г.р. показывают, что для получения альтернативы государственной пенсии через 5 лет (и в течение 5 лет) в размере 18 000 руб. в месяц, необходимо накопить через 5 лет 947 638 руб., и для этого вкладывать ежемесячно 12 834 руб. в течение 5 лет.

Для женщин я беру 18 000, а не 20 000 руб. (как для мужчин) потому что меньшие размеры пенсии для женщин выдаёт калькулятор Пенсионного фонда (из-за более раннего выхода на пенсию). А наша задача в данной статье – не уравнять в правах женщин и мужчин, а получить ровно то, что не будет выплачивать Пенсионный фонд.

Схема вложений для расчётов – аналогичная (как для мужчин) – вкладывать в ОФЗ с погашением через 5, 4, 3, и т.д. лет. И начинать действовать нужно уже сейчас!

Как уменьшить размер инвестиций

Способ уменьшить суммы инвестиций: использовать Индивидуальный инвестиционный счет - ИИС.

Если покупать ОФЗ (при накоплении) в рамках ИИС с вычетом на взносы, то 13% вложений будут возвращаться в качестве налогового вычета и могут быть реинвестированы.

Тогда мужчине 1963 г.р. надо вкладывать ежемесячно уже не 14 260 руб., а 12 619 руб. в течение 5 лет, женщине 1968 г.р. – 11 357 руб. в месяц в течение 5 лет.

Размер инвестиций можно уменьшить еще одним способом: наложить сроки инвестиций и сроки получения пенсии.

Пока что расчёты делались по схеме:

1. Накопление к заданной дате.

2. «Изъятие» (формальное) капитала. На самом деле изъятия как такового может и не быть, просто весь накопленный через 5 лет капитал заново и целиком инвестируется.

3. Получение дохода через 5 лет в течение пяти лет.

А можно частично совместить пункты 1 и 3 и отказаться от "изъятия". Ведь через 5 лет не нужен весь капитал, а только его часть, предназначенная для получения доходов в течение года.

Остальное (примерно 4/5 капитала) может находиться по-прежнему в ОФЗ и приносить дополнительный доход. И так каждый год. Но эти расчёты тоже выходят за рамки сегодняшней статьи.

Обратите также внимание на условия назначения пенсии от государства: возраст + страховой стаж (сейчас не менее 15 лет) + количество индивидуальных пенсионных коэффициентов (баллов) (не менее 30 с 2025 года). Чтобы воспользоваться предложенной схемой необходимо, чтобы к 60/55 годам были соблюдены 2 последних условия (стаж + количество баллов). Тогда для получения пенсии от государства останется только дождаться 65/60 лет, при этом расходуя накопленный вместо пенсии капитал в течение срока ожидания (5 лет), получая выплаты, равные пенсии от государства (или даже большие).

Оценить, будут ли соблюдены эти условия у вас к нужной дате, можно в личном кабинете на сайте ПФ РФ.

При этом следует помнить: так как 5 лет работать вы не будете, то отчисления в ПФ РФ идти в этот период не будут, и пенсия от государства (в 65/60) будет меньше примерно на 10%, чем в случае работы до 65/60.

1. Оценить в личном кабинете количество баллов и стаж к желаемому возрасту выхода на пенсию.

2. Если обязательные условия соблюдены – оценить размер своей пенсии от государства в калькуляторе на сайте ПФ РФ.

3. Рассчитать, какой капитал нужен для получения такого дохода в течение необходимого срока (например, 5 лет) с учётом не моментального расходования всех средств, а их реинвестирования по годам. То, что не расходуется в этот год, может находиться в облигациях с датой погашения в соответствующем году (когда эти деньги понадобятся).

4. Рассчитать, какие ежемесячные инвестиции необходимо делать с учётом доходности используемых инструментов.

5. Начать инвестировать. Например, через ИИС и какого-либо брокера.

Еще два момента:

1. В расчётах не учтена инфляция, но только для упрощения восприятия материала.

2. Расчёты показывают, как накопить капитал, который будет полностью израсходован за 5 лет.

Если хотите получить расчёты (и рекомендации по их реализации) конкретно по вашей ситуации или создать капитал, который позволит жить только за счёт процентов - напишите нам на info@lkapital.ru.

Автор: Андрей Косолапов , финансовый консультант Компании « Личный капитал »

Многие трудящиеся граждане, возраст которых подходит к пенсионному, задумываются о продолжении трудовой деятельности или уходе на пенсию. На сегодняшний день государство пытается простимулировать население к более позднему выходу на пенсию, взамен которого дает выгодные предложения гражданам, увеличивая конечный размер выплат на премиальные коэффициенты как для страховой пенсии, так и к фиксированной выплате к ней. Таким образом, чем позже человек пойдет на пенсию, тем больше будет ее размер в итоге. Поэтому у нынешних пенсионеров остро стоит вопрос: продолжать ли работать на пенсии?

Увеличение пенсионных выплат также происходит за счет уплаты страховых взносов за пенсионера, если при выходе на пенсию он продолжает трудиться. Но при совершении трудовой деятельности гражданину пенсия не будет проиндексирована, так как данное положение в законодательстве с 2016 года было отменено.

Продолжать работать или уйти на пенсию?

Большинство российского населения задаются вопросом: продолжать трудиться или уйти на заслуженный отдых? На первый взгляд, отложить уход на пенсию — выгодно для гражданина, но при более детальном рассмотрении, выгода становится не столь явной.

- Отсроченный выход на пенсию позволяет ее увеличить на премиальные коэффициенты.

- До данным статистики, мужчины в среднем доживают до 61 года, в то время пенсия им устанавливается в 65 лет (из-за повышения пенсионного возраста с 2019 г.), поэтому если отсрочить назначение, то до нее просто можно не дожить.

Возможно, такие показатели связаны с небольшим размером пенсии, которая не может удовлетворить все необходимые и желаемые потребности гражданина.

Расчет пенсии при достижении пенсионного возраста

При расчете пенсии по старости, основными составляющими являются:

- Количество пенсионных баллов (индивидуальный пенсионный коэффициент — параметр оценки ежегодной трудовой деятельности гражданина в баллах).

- Стоимость одного балла по состоянию на тот год, в котором назначается пенсия (c 1 января 2020 года 1 балл стоит 93 рубля).

- Фиксированная выплата (базовая часть страховой пенсии, которая ежегодно индексируется государством, на 1 января 2020 года — 5686,25 рублей).

Количество баллов у каждого гражданина рассчитывается индивидуально, а людям, которые трудились до принятия новой реформы, пенсионный коэффициент устанавливают исходя из среднемесячной зарплаты.

Размер фиксированной выплаты у некоторых граждан может быть выше, это зависит от имеющегося специального трудового стажа, возраста, числа иждивенцев на попечении, а также от места проживания.

Таким образом, в соответствии со статьей 15 закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» и согласно вышеизложенного, определяется формула расчета пенсии по старости:

- СПст — страховая пенсия по старости;

- ИПК — количество баллов, по состоянию на дату назначения выплаты.

Пенсии работающих пенсионеров

Как указывалось выше, треть получателей пенсии продолжает совершать трудовую деятельность при ее назначении. При этом стоит рассмотреть насколько это выгодно.

- При одновременном получении пенсии и ведения трудовой деятельности, страховые платежи все также направляются за работающего пенсионера работодателем в Пенсионный Фонд и формируют его пенсию.

- У работающих пенсионеров некоторые привилегии государства не действуют, например, ежегодная индексация фиксированной выплаты на них не распространяется. Однако государство обязуется восстановить индексацию и установить ее гражданину вновь, при условии завершения рабочей деятельности.

Уплата страховых взносов в ПФР

Страховы платежи в Пенсионный Фонд за работающего пенсионера начисляются по общим правилам, так как он является застрахованным лицом, трудящимся по договору, а суммы страховых взносов отражаются на личном счете.

Если работодатель не относится к списку плательщиков, для которых установлен пониженный тариф, что отражено в статьях 58 и 58.1 закона от 24.07.2009 № 212-ФЗ «О страховых взносах в ПФР, ФСС, ФОМС», то при расчете страховых платежей применяются тарифы, установленные статьей 33.1 закона от 15.12.2001 N 167-ФЗ.

Общий тариф страховых взносов за работника составляет 22%, из них 6% — солидарная часть (не учитывается при установлении пенсии), а 16% — индивидуальная. Из них:

- при формировании только страховой пенсии все 16% идут именно на нее;

- при формировании накопительной пенсии — 10% на страховую и 6% на накопительную.

Страховые платежи в Пенсионный Фонд, направленные за работающего пенсионера, дают ему право на перерасчет страховой пенсии.

Отмена индексации пенсий работающим пенсионерам

В соответствии с п. 1 ст. 26.1 закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях», работающие пенсионеры получают сумму страховой пенсии, в том числе фиксированной выплаты к ней, рассчитанную по формуле, без учета индексации.

Факт увольнения подтверждает орган ПФР на основании ежемесячных данных индивидуального учета. Также гражданин может самостоятельно подать заявление о прекращении трудовой деятельности. Затем, после обращения или получения сведений, органом ПФР выносится решение о выплате сумм страховой пенсии с учетом повышения фиксированной выплаты, и еще через месяц после вынесения решения происходит выплата этих средств.

Выгодно ли откладывать выход на пенсию?

Размер пенсии зависит от некоторых факторов: размер зарплаты, длительность страхового стажа и возраст выхода на пенсию. Таким образом, если человек обратится за назначением пенсии позже установленного пенсионного возраста (60 лет — у женщин и 65 лет — у мужчин), пенсия существенно увеличится в размере, так как за каждый год отсрочки, он будет увеличиваться на определенные премиальные коэффициенты. К примеру:

- если гражданин обращается за назначением пенсии, спустя два года, после достижения пенсионного возраста, размер пенсии увеличится на 15%,

- спустя 10 лет пенсия может увеличиться более чем в 2 раза.

Следует отметить, что при равных условиях, в отличие от отказавшегося от пенсии, гражданин, оформивший ее сразу, за первые 5 лет пенсию получает. Таким образом, первый будет находиться в убытке, по сравнению со вторым, и только спустя несколько лет последует уравнение в размерах.

Повышение индивидуального пенсионного коэффициента

В случае отказа от назначения пенсии и решения оформить ее позднее, применяется коэффициент повышения пенсионных баллов. В соответствии с приложением 1 к закону от 28.12.2013 № 400-ФЗ «О страховых пенсиях», за каждый год отсрочки оформления, государством определен установленный коэффициент.

| Период отсрочки от оформления пенсии по старости, лет | Коэффициент увеличения пенсионных баллов |

|---|---|

| до года | 1 |

| 1 | 1,07 |

| 2 | 1,15 |

| 3 | 1,24 |

| 4 | 1,34 |

| 5 | 1,45 |

| 6 | 1,59 |

| 7 | 1,74 |

| 8 | 1,90 |

| 9 | 2,09 |

| 10 | 2,32 |

На увеличение ИПК также имеют право пенсионеры, которым предусмотрена выплата досрочной пенсии.

Повышение фиксированной выплаты к страховой пенсии

Также, при отказе от страховой пенсии по старости на определенный срок, согласно Приложению 2 к закону от 28.12.2013 № 400-ФЗ «О страховых пенсиях», за каждый год отсрочки обращения за назначением, предусмотрен коэффициент повышения фиксированной выплаты.

| Период отсрочки, лет | Коэффициент увеличения фиксированной выплаты |

|---|---|

| до года | 1 |

| 1 | 1,056 |

| 2 | 1,12 |

| 3 | 1,19 |

| 4 | 1,27 |

| 5 | 1,36 |

| 6 | 1,46 |

| 7 | 1,58 |

| 8 | 1,73 |

| 9 | 1,90 |

| 10 | 2,11 |

На повышение фиксированной выплаты, также, как и страховой, могут претендовать граждане, имеющие право на выплату страховой пенсии по старости досрочно.

Последние новости повышения пенсионного возраста

С 2019 года в России постепенно повышается пенсионный возраст, поскольку в стране ежегодно повышаются расходы бюджета ПФР на выплату пенсий гражданам. С каждым годом, количество пенсионеров растет — это уже практически треть российского населения, а именно около 44 миллионов граждан, несмотря на то, что по сравнению с иностранными государствами, пенсионный возраст в нашей стране намного ниже.

Первые изменения в пенсионной системе в части повышения пенсионного возраста произошли уже с 1 января 2019 г., когда к ранее действующему нормативу прибавили по полгода — стало 55,5 для женщин и 60,5 лет для мужчин. Под изменения попали женщины, родившиеся в 1964 г. и позже, и мужчины 1959 г. и позже.

Уже с 2023 года все россияне будут выходить на пенсию с учетом окончательного пенсионного возраста — 60 и 65 лет соответственно.

Обязан ли ПФРФ выплатить компенсацию за не вовремя оформленную пенсию по вредности?Придя оформлять пенсию по старости вПФ,узнала,что должна была оформить пенсию еще 5 лет назад(с 50лет по вредности- стаж 29 лет фельдшером-лаборантом). С 50 лет я нигде не работаю,являюсь домохозяйкой.За оформлением пенсии никуда не обращалась.Никто меня не уведомил вовремя,а сама я этого не знала.В ПФ мне ответили ,что ни на какую компенсацию я рассчитывать не могу. Некоторые юристы отвечают,что я могу рассчитывать на компенсацию за 3 предыдущих года и на перерасчет коммунальных услуг,но конкретно указать закон,статью никто не может,все ссылаются на закон о пенсии,в котором я ничего не нашла.убедительная просьбаответить конкретнее на мой вопрос с ссылками на номера статей.

Очень довольна ответом юриста -Петрова Михаила Игоревича! Разобрал мои вопрос очень подробно и дал развернутый,конкретный ответ.Выражаю глубокую благодарность за качественную работу.Специалист высокого уровня.

22 Августа 2016 18:19

Ответы юристов ( 2 )

Здравствуйте! В соответствии с п.1 ст. 18 Федерального законп от 17.12.2001 N 173-ФЗ «О трудовых пенсиях в Российской Федерации» Назначение, перерасчет размеров и выплата трудовых пенсий, включая организацию их доставки, производятся органом, осуществляющим пенсионное обеспечение в соответствии с Федеральным законом «Об обязательном пенсионном страховании в Российской Федерации», по месту жительства лица, обратившегося за трудовой пенсией.

В соответствии с п.1 ст. 19 Федерального законп от 17.12.2001 N 173-ФЗ «О трудовых пенсиях в Российской Федерации» Трудовая пенсия (часть трудовой пенсии по старости) назначается со дня обращения за указанной пенсией (за указанной частью трудовой пенсии по старости), за исключением случаев, предусмотренных пунктами 4 и 4.1 настоящей статьи, но во всех случаях не ранее чем со дня возникновения права на указанную пенсию (указанную часть трудовой пенсии по старости).

Таким образом, обязанность по выплате вам пенсии возникает только, после вашего обращения с заявлением в ПФР. С учетом того, что до такого обращения ПФР не обязан выплачивать пенсию, то вы не вправе требовать выплату пенсии за период до вашего обращения.

С учетом норм действующего законодательства это так.

Эту сухую отписку за 1300 руб , я могла бы сама прочитать в законе о пенсии. Безобразие. Никакой конкретики- только деньги лопатой гребёте.

.За оформлением пенсии никуда не обращалась.

Людмила

Людмила, добрый день.

Реализация права на пенсию у нас носит заявительский характер — по достижении установленного возраста и наличие требуемого стажа, при подаче заявления Вам назначается и выплачивается пенсия.

Данное положение предусмотрено в ст. 21 ФЗ «О страховых пенсиях»

1. Установление страховых пенсий и выплата страховых пенсий, включая организацию их доставки, производятся органом, осуществляющим пенсионное обеспечение в соответствии с Федеральным законом от 15 декабря 2001 года N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», по месту жительства лица, обратившегося за страховой пенсией.

1. Страховая пенсия назначается со дня обращения за указанной пенсией, за исключением случаев, предусмотренных частями 5 и 6 настоящей статьи, но во всех случаях не ранее чем со дня возникновения права на указанную пенсию.

2. Днем обращения за страховой пенсией считается день приема органом, осуществляющим пенсионное обеспечение, соответствующего заявления со всеми необходимыми документами, подлежащими представлению заявителем с учетом положений части 7 статьи 21 настоящего Федерального закона. Если указанное заявление пересылается по почте либо представляется в форме электронного документа, порядок оформления которого определяется Правительством Российской Федерации, либо подается через многофункциональный центр предоставления государственных и муниципальных услуг и при этом к нему прилагаются все необходимые документы, подлежащие представлению заявителем, днем обращения за страховой пенсией считается дата, указанная на почтовом штемпеле организации федеральной почтовой связи по месту отправления данного заявления, либо дата подачи заявления с использованием информационно-телекоммуникационных сетей общего пользования, в том числе информационно-телекоммуникационной сети «Интернет», включая Единый портал государственных и муниципальных услуг, либо дата приема заявления многофункциональным центром предоставления государственных и муниципальных услуг.

5. Страховая пенсия назначается ранее дня обращения за страховой пенсией, определенного частью 2 настоящей статьи, в следующих случаях:

1) страховая пенсия по старости — со дня, следующего за днем увольнения с работы, если обращение за указанной пенсией последовало не позднее чем через 30 дней со дня увольнения с работы;

2) страховая пенсия по инвалидности — со дня признания лица инвалидом, если обращение за указанной пенсией последовало не позднее чем через 12 месяцев с этого дня;

3) страховая пенсия по случаю потери кормильца — со дня смерти кормильца, если обращение за указанной пенсией последовало не позднее чем через 12 месяцев со дня его смерти, а при превышении этого срока — на 12 месяцев раньше того дня, когда последовало обращение за указанной пенсией.

Со дня вступления в силу Федерального закона № 400-ФЗ «О страховых пенсиях» от 28.12.2013 г., предусматривающего механизм увеличения пенсии при более позднем выходе на пенсию, прошло два года. По данным региональных отделений ПФР на сегодняшний день сотни граждан подают соответствующие заявления в пенсионные фонды, чтобы воспользоваться этим правом на увеличение пенсии.

В настоящее время возраст выхода на пенсию для женщин составляет 55 лет, для мужчин – 60 лет. Вступившие в пенсионный возраст россияне, которые временно отказываются от пенсии по старости, тем самым повышают ее на определенные премиальные коэффициенты. Отложить выход на пенсию можно на срок от 1 года до 10 лет. Чем больше лет работник не получает пенсию - тем больше в последующем ее размер. Это применимо и к досрочной пенсии, назначаемой, например, трудящимся на вредных производствах: любой гражданин может воспользоваться правом переноса пенсионных выплат на срок не более 10 лет.

Величина пенсии определяется суммой накопленных пенсионных баллов (ИПК). При более позднем оформлении пенсии за каждый «дополнительный» год будут добавляться премиальные коэффициенты.

К примеру, если оформить начисление пенсии, выждав 5 лет, то ее размер (сумма баллов) будет на 45% больше. Величина ежемесячной выплаты при этом увеличится на 36%. Если же обратиться за пенсией спустя 10 лет, то выплаты вырастут более чем в 2 раза.

Такой подход направлен на поддержку более позднего выхода россиян на пенсию, ведь по факту преобладающее большинство граждан, достигнув пенсионного возраста, продолжает работать дальше.

Пенсионный фонд РФ придерживается следующей позиции: если выйти на пенсию вовремя, то ее размер будет невысоким, и в дальнейшем существенно не увеличится. Если же отложить выход на пенсию хотя бы на 3 года, то можно заработать хорошую надбавку в 3000 - 5000 ежемесячно.

Для работающих пенсионеров пенсия 10 000 не сыграет существенной роли. А вот когда уже возможности работать нет, дополнительные надбавки будут очень кстати. Таким образом, Пенсионный фонд РФ убеждает нас, что отложенный выход на пенсию – это выгодно. Приведем расчет, чтобы проверить это.

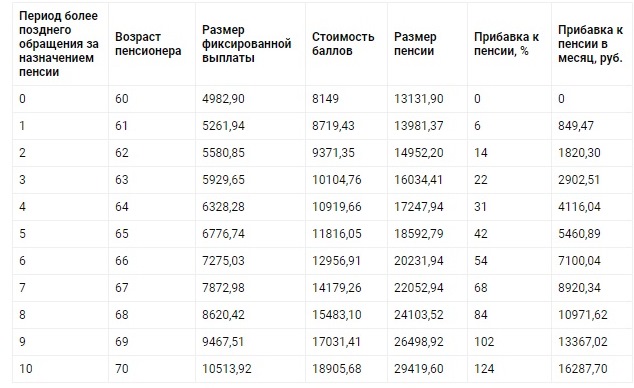

Возьмем, к примеру, пенсионера Сидорова. В январе 2018 года он достиг 60-летнего возраста, наработал 30 лет трудового стажа и имеет 100 пенсионных баллов. На текущий момент его пенсия будет составлять 13131,90 руб. (100*81,49+4982,90). Сидоров принял решение пока не оформлять пенсию, чтобы в дальнейшем получать ее в увеличенном размере. Узнаем, какая у него будет пенсия в зависимости от того, когда будет оформлено ее получение.

Теперь определим, сколько Сидоров потеряет, выйдя на пенсию позже. И сравним эти суммы, чтобы оценить реальную выгоду.

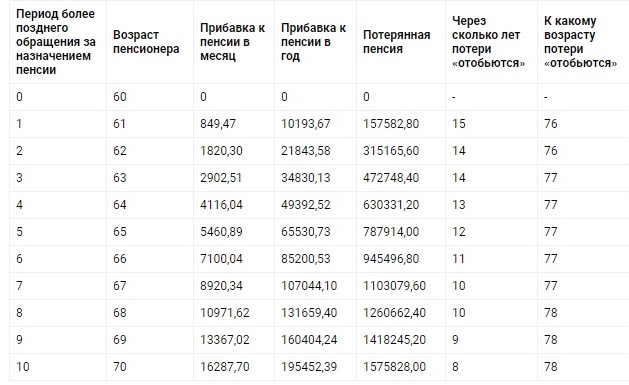

Если Сидоров выйдет на пенсию одним годом позже, он недополучит 157 500 руб. Но зато его будущая пенсия при этом увеличится на 850 рублей в месяц (10 000 в год). В результате прибавка превысит потери, которые понес Сидоров, отказавшись от своевременной пенсии, только через 15 лет.

Далее, если Сидоров выйдет на пенсию на 10 лет позже обычного, в 70 лет, он «потеряет» почти 1,6 млн. рублей, но повысит при этом будущую пенсию на 16 000 руб. в месяц (195 000 руб. в год). В итоге он станет получать прибыль спустя 8 лет, в 78-летнем возрасте.

Пенсионеру Сидорову остается пожелать крепкого здоровья. Ведь согласно расчетам, максимальная «выгода» отложенной пенсии появится лишь в том случае, если пенсионер проживет достаточно долго. Только в 78 (!) лет он «вернет» то, что принадлежало ему по праву еще 18 лет назад. И начнет, наконец, получать обещанную прибыль.

Следует добавить, что в данном случае не учтена инфляция, а также не учтена упущенная выгода, например, по банковскому вкладу, куда Сидоров мог бы перечислять пенсию и получать проценты.

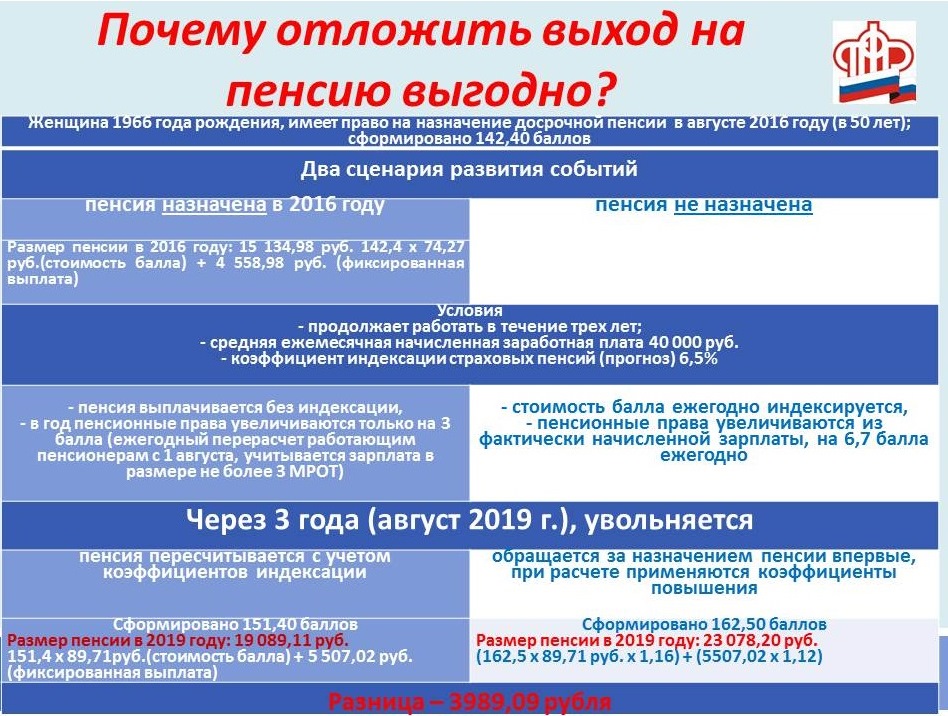

Тем не менее, ПФР убеждает нас, что перенос срока выхода на пенсию является выгодной льготой для пенсионеров. Рассмотрим теперь расчет, приведенный самим Пенсионным фондом РФ на официальном сайте. Расчет сделан для работающей пенсионерки, имеющей в настоящее время 142,4 пенсионных балла. Представлены два варианта развития событий - получение пенсии по достижении 50-летнего возраста и ее перенос на 3 года.

В расчете учитываются коэффициент индексации, а также количество баллов, которые пенсионерка заработает за эти 3 года. В случае выхода на пенсию по достижении пенсионного возраста это максимум 3 балла ежегодно. Если отказаться от пенсии и продолжать работать, ежегодно будут добавляться все заработанные баллы (причем не более утвержденного максимума, в текущем году это 8,7).

Если женщина выйдет на пенсию своевременно, выплата будет равна 19 089,11 руб. Во втором случае пенсия составит 23 078,20 руб. Ежемесячная выгода – 3989 руб.

Однако в этом расчете не учитывается, какую сумму она потеряет, если откажется от пенсии. Если в 2016 году ее размер был 15 134,98 руб., то за три года работница могла бы получить около 545 000 рублей. Чтобы «вернуть» эти деньги, потребуется 11 лет. Только спустя 11 лет пенсионерка (в 64 года) станет получать обещанную прибыль, а пенсия начнет «окупаться».

Таким образом, отказываться от выхода на пенсию действительно выгодно, если продолжать работать еще в течение 10 лет с зарплатой, превышающей МРОТ более чем в 3 раза. Следует отметить, что при этом еще необходимо иметь и богатырское здоровье.

Вероятно, сейчас подавляющее большинство работников ничего не ждет от государства, считая, что в любой момент пенсионная система может запросто накрыться медным тазом. А если и нет, то мало кто рассчитывает прожить в старости на 15 тысяч рублей в месяц - и ищут источник дополнительного дохода. А можно просто жить сегодняшним днем, особо не напрягаясь будущим, которого, возможно, у нас и нет.

Читайте также: