Если у ип пфр превышает доход при усн

Основания для уплаты 1% с превышения

Индивидуальные предприниматели уплачивают обязательные взносы на пенсионное и медицинское страхование в фиксированном размере, который законом устанавливают на каждый календарный год. При этом, если доход ИП превысил 300 000 рублей за расчетный период, закон предписывает произвести дополнительно уплату пенсионных взносов в размере 1% от превышения дохода (п. 1 ст. 430 НК РФ):

Как считать элемент «Доход» из формулы

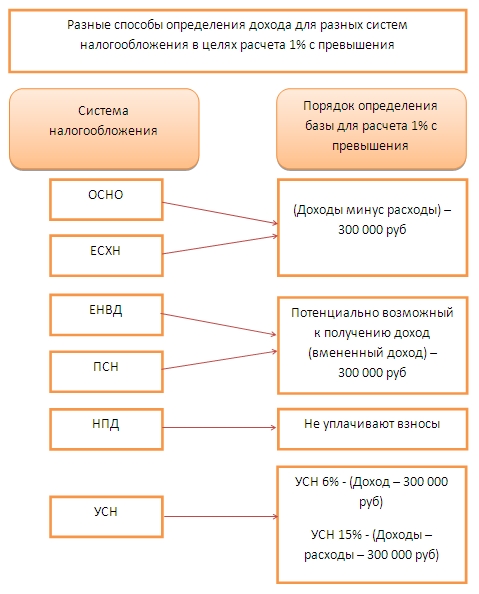

ИП могут применять любую систему налогообложения: ОСНО, УСН, ЕСХН, ПСН, ЕНВД, НПД (самозанятый). При каждой из них элемент «Доход за расчётный период» считают разными способами.

Очень долго вопрос о базе для расчета 1% взносов с превышения дохода на УСН стоял весьма остро. Касался он доходно-расходной упрощенки, так как с доходной упрощенкой всё достаточно прозрачно: при УСН «доходы» база для расчета – валовые полученные доходы.

А если УСН «доходы минус расходы»? Базой считать полученные доходы или доходы, уменьшенные на величину расходов?

История вопроса

Долгое время налоговые чиновники высказывались единодушно, что при доходно-расходной УСН расчет взносов в 1% с превышения ведут исходя из базы, равной полученным доходам. Учитывать расходы не позволялось (письмо ФНС России от 23.09.2019 № БС-4-11/19262, письмо Минфина России от 31.07.2020 № 03-15-05/67206).

Рассуждения строились на формулировках Налогового кодекса. В ст. 430 указано, что для упрощенной системы доход в целях исчисления 1% с превышения считают на основании ст. 346.15. О расходах в этой статье не сказано ни слова.

Но такие правила ставили в неравное положение ИП-общережимников (они могли при расчете 1% уменьшать доходы на расходы) и ИП-упрощенцев, что противоречит основным принципам налогового права.

Были отдельные судебные решения, где суды вставали на сторону налогоплательщиков. Однако официальная позиция налоговиков оставалась прежней.

Можно ли при расчете 1% с превышения уменьшать доходы на расходы при УСН в 2020 году

Всё изменили в 2020 году.

Отправной точкой перемены мнения стало определение Конституционного суда РФ от 30.01.2020 № 10-О. В нём сказано, что для расчета суммы превышения доходов над 300 000 можно доходы расчетного периода уменьшить на расходы расчетного периода. Учету подлежат фактически произведенные и документально подтвержденные расходы.

Руководствуясь этим определением, Налоговая служба выпустила письмо от 01.09.2020 № БС-4-11/14090, в котором официально изменила свою точку зрения и признала, что «доходно-расходные» упрощенцы при расчете 1% с превышения дохода над 300 000 руб. рассчитывают базу для 1% как доходы, уменьшенные на расходы.

Исходя из этого, можно смело делать перерасчет суммы взносов и писать заявление на возврат излишне уплаченных денежных средств.

Однако не стоит забывать, что, как правило, уплаченные страховые взносы учитывают в составе расходов ИП-упрощенца на УСН (доходы-расходы), поэтому налоговая база по УСН тоже поползет, причем в бОльшую сторону. То есть, налог по УСН должен быть пересчитан в бОльшую сторону, что приведет к подаче уточненной декларации и доплате налога. Поэтому прежде чем бежать за возвратом переплаты, лучше взвешенно все рассчитать и выбрать оптимальный вариант.

Подводим итоги

После определения КС РФ от 30.01.2020 № 10-О налоговики сменили свое мнение по поводу учета расходов для расчета 1% взносов с превышения доходов при УСН на прямо противоположное тому, которого придерживались ранее.

Теперь доходы для определения базы расчета 1% с превышения можно уменьшать на подтвержденные расходы. И переплату можно вернуть, но предварительно следует сделать расчет, будет ли это выгодным.

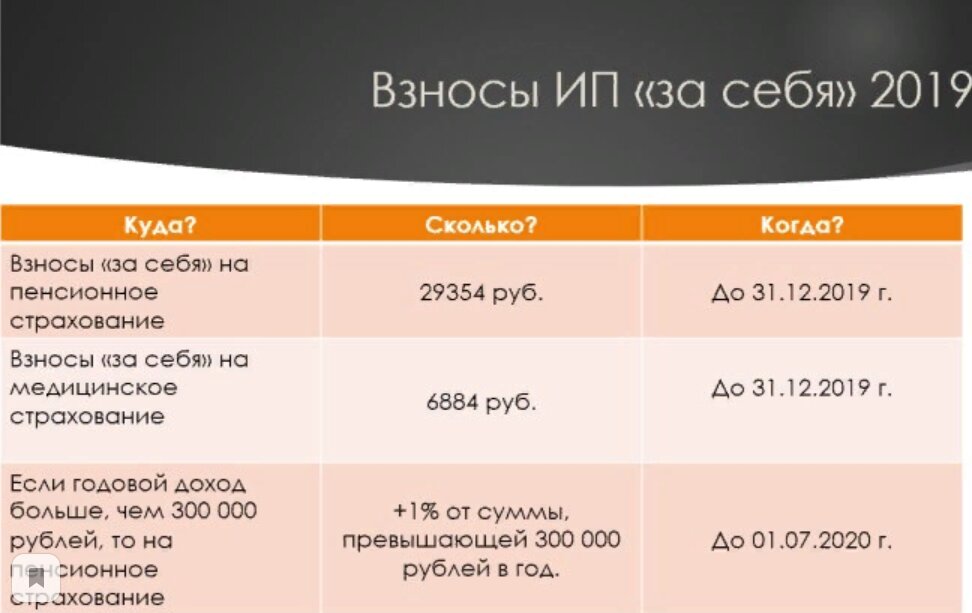

Фиксированная часть взносов на пенсионное и медицинское страхование за 2019 год должна быть уплачена до 31 декабря 2019 года, соответственно за 2020 год уплата взносов должна произойти в срок до 31.12.2020 . Взносы в фонды в фиксированном размере должны быть уплачены всеми индивидуальными предпринимателями, вне зависимости от применяемого режима налогообложения, размера полученных доходов и от того, велась деятельность, или нет.

Мнение ведомств по этому вопросу уже менялось, поэтому многие бизнесмены в России, чтобы не отслеживать изменения законодательства и прочие важные моменты самостоятельно, используют удобный онлайн-сервис. С его помощью можно существенно минимизировать риски и экономить время.

Взносы на пенсионное и медицинское страхование в 2020 году

Напомним, что фиксированные взносы на обязательное пенсионное страхование до 2018 года рассчитывались по следующей формуле:

МРОТ на начало года X Тариф страховых взносов (26%) X 12.

С 2018 года правительство РФ приняло решение повысить МРОТ до прожиточного минимума и установить МРОТ с 1 января 2018 года в размере 9 489 рублей. При такой величине МРОТ, фиксированные взносы, рассчитанные по прежним правилам (ст.430 НК РФ), должны были существенно увеличиться. Для того чтобы радикально не увеличивать налоговую нагрузку на предпринимателей, руководство страны определило, что:

С 2018 года фиксированные взносы перестали быть привязаны к МРОТ, установленному на 1 января. Решением правительства РФ установлена не расчетная, а строго фиксированная сумма на уплату обязательных взносов пенсионного страхования в 2019 году - 29 354 рублей, в 2020 году - 32 448 рублей.

Помимо этого до 1 июля 2019 года за 2018 год индивидуальным предпринимателям, годовой доход которых превысил 300 000 рублей, нужно было уплатить 1% от суммы превышения . На 2020 год срок уплаты дополнительного взноса на пенсионное страхование за 2019 год остается прежним – до 1 июля 2020 года.

Срок уплаты 1 процента на пенсионное страхование за 2019 год – до 01.07.2020. Перечислять их нужно в ИНФС. Причем уплачивать взнос можно по частям, равномерно распределяя финансовую нагрузку.

КБК для этого платежа: 182 1 02 02140 06 1110 160.

На медицинское страхование в 2020 году уплачиваются взносы только в фиксированном размере. Взносы на медицинское страхование с доходов свыше 300 000 рублей рассчитывать и уплачивать не нужно.

Для уплаты фиксированных медицинских взносов ИП в 2020 году, так же как и в случае с пенсионными взносами, учитывать размер МРОТ не надо. Правительство определило конкретный размер медицинских взносов. В 2019 году он составляет 6 884 рублей; в 2020 году - 8 426 рублей.

Напомним, размер МРОТ в 2019 году составляет 11 280 рублей; в 2020 году - 12 130 рублей. Но, как сказано выше, на размер страховых взносов он за периоды 2019 и 2020 годов не влияет.

Фиксированные взносы за 2019 год

Сумма фиксированных платежей за 2019 год

ИФНС на обязательное пенсионное страхование в фиксированном размере

182 1 02 02140 06 1110 160

ИФНС на обязательное медицинское страхование

182 1 02 02103 08 1013 160

Итого: 36 238 рублей

Фиксированные взносы за 2020 год

Сумма фиксированных платежей за 2020 год

ИФНС на обязательное пенсионное страхование в фиксированном размере

182 1 02 02140 06 1110 160

ИФНС на обязательное медицинское страхование

182 1 02 02103 08 1013 160

Итого: 40 874 рублей

Больше информации о фиксированных платежах на пенсионное и медицинское страхование в 2020 году вы найдете в этом материале.

Взносы ИП в ПФР с доходов более 300 000 рублей

В случае если доходы индивидуального предпринимателя за расчетный период более 300 000 рублей, то кроме фиксированных платежей на пенсионное и медицинское страхование в размере 36 238 рублей в 2019 году и 40 874 рубля в 2020 году. ИП должен уплатить на пенсионное страхование расчетную часть страховых взносов, которая составляет 1% (от суммы превышения). Основанием до 2017 года основанием являлся п. 1.1. ст. 14. Федерального закона от 24 июля 2009 г. № в редакции Федерального закона от N . С 2017 года ФЗ 212 утратил силу, но данное положение законодатель закрепил в п.1 ст. 430 НК РФ .

Действующее законодательство РФ предусматривает ограничение суммы страховых взносов на пенсионное страхование. Их размер не может быть больше, чем произведение восьмикратного размера фиксированного взноса на пенсионное страхование, установленного НК РФ. В 2019 году размер предельной суммы пенсионных взносов составляет 234 832 рублей; а в 2020 году он вырастет до 259 584 рублей.

Если общий доход предпринимателя за квартал превышает 300 000 рублей, то можно сразу оплатить 1% в ИФНС. Это позволит равномерно распределить нагрузку в течение года. Но можно оплатить 1% и до 1 июля в следующем году.

Уплата 1% на пенсионное страхование для ИП в 2020 году за 2019 год

Обратите внимание на то, что при оплате рассматриваемого платежа в прошлые годы налогоплательщики на Общей системе налогообложения (ОСНО), а также предприниматели, применявшие Упрощенную систему налогообложения («доходы минус расходы» 15%), при расчете доходов для страховых взносов не принимали в учет величину расходов.

Начиная с 1 января 2017 года, расчет 1 % для ИП на ОСНО изменился. Теперь ИП на ОСНО при расчете 1% на пенсионное страхование используют норму закона, указанную в пп. 1 п. 9 ст. 430 НК РФ. Данная норма определяет доходы для ОСНО в соответствии со ст 210 НК РФ. Т.е. как разницу между доходами и профессиональными вычетами. Поэтому ИП на ОСНО будут определять 1% не от доходов, а от разницы между доходами и расходами. 25.10.2016 года Минфин РФ своим письмом № БС-19-11/160@ подтвердил правомочность такого расчета. В 2019 и 2020 году данное правило продолжает свое действие.

В случае если ИП применяет несколько режимов налогообложения одновременно, то доходы от его предпринимательской деятельности суммируются.

КБК для уплаты 1 процента на пенсионное страхование в 2020 году

В 2020 году за 2019 год перечислять страховые взносы в ПФР с доходов, превышающих 300 000 рублей, при оплате 1% необходимо на следующий КБК — 182 1 02 02140 06 1110 160, указывая реквизиты ИФНС.

Рассмотрим на примерах, как происходит уплата 1% с доходов более 300 000 рублей в 2019 и 2020 году на разных налоговых системах.

ИП на УСН 6% (Доходы) и 1% от превышения в 2020 году

Индивидуальный предприниматель, работающий на УСН 6% (Доходы), который получил доход свыше 300 000 рублей, кроме фиксированных взносов на пенсионное страхование за 2018 год (26 545 рублей 00 копеек) до 1 июля 2019 года должен оплатить 1% от суммы превышения.

Сумму к оплате нужно рассчитать по формуле:

(Доход – 300 000) х 1 %

Предположим, что ИП на УСН 6% без наемных работников заработал 700 000 рублей за 2018 год. Ему необходимо перечислить на пенсионное страхование:

26 545 рублей (фиксированный платеж) + (700 000 — 300 000) x 1% = 30 545 рублей.

Таким образом, ИП на УСН 6% до 31 декабря 2018 года оплачивает обязательное пенсионное страхование в размере 26 545 рублей, а до 1 июля 2019 года — 1% от суммы, превышающей 300 000 рублей — 4 000 рублей. Общая сумма, которую ИП должен уплатить, составляет 30 545 рублей.

Также следует поступить и в 2020 году, с учетом увеличения размера фиксированных страховых взносов.

ИП на УСН 15% («Доходы минус расходы») и 1% от превышения в 2020 году

Уплата ИП 1 процента на обязательное пенсионное страхование в этом случае несколько отличается. Индивидуальный предприниматель, который применяет УСН 15%, для расчета берет не разницу «доходы минус расходы», а всю заработанную сумму за 2018 год. То есть общий размер дохода ИП уменьшать на расходную часть не нужно. Несмотря на то, что для ОСНО такое правило расчета 1% было в 2017 году изменено в лучшую сторону, о чем написано в данной статье выше, для УСН (доходы минус расходы)в целях расчета 1% берутся доходы в соответствии со ст. 346.15 НК.

Минфин РФ своим письмом № 03-15-05/63068 от 04.09.2018 в очередной раз подтвердил эту норму, подчеркивая, что для изменения действующего подхода по определению величины страховых взносов для ИП на УСН необходимо внесение изменений в Налоговый кодекс.

ИП на ЕНВД и 1% от превышения в 2020 году

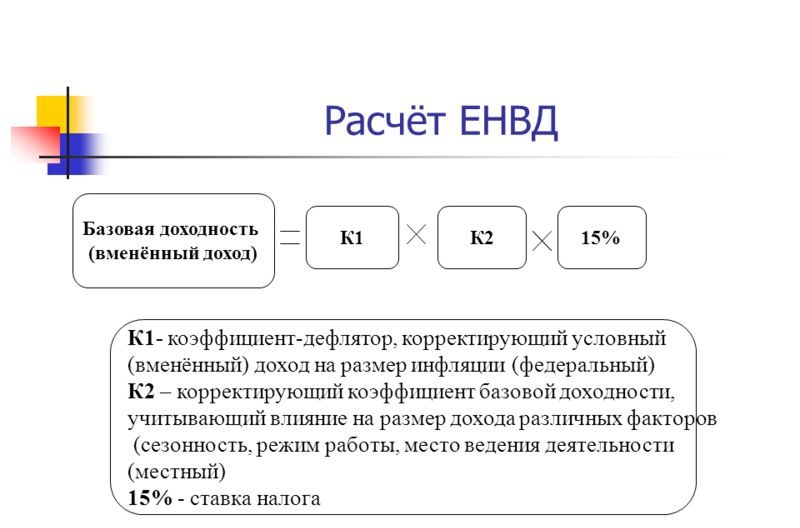

Для расчета 1% от суммы превышения лимита в 300 000 рублей, предприниматели, которые работают на Едином налоге на вмененный доход (ЕНВД) берут в учет вмененный доход, а не реальный размер полученной прибыли.

Напомним, что вмененный доход для ИП на ЕНВД определяется на основании статьи 346.29 НК РФ и рассчитывается по следующей формуле:

Для определения годового дохода ИП на ЕНВД необходимо сложить вмененные доходы по декларациям (1–4 квартал).

Если вы работаете на ЕНВД, не забудьте ознакомиться с изменениями в ЕНВД для ИП в 2019 году.

ИП на ПСН и 1% от превышения в 2020 году

1% для ИП на Патентной системе налогообложения рассчитывается от потенциально возможного дохода по патенту. Если патент куплен на несколько месяцев, то потенциальный доход рассчитывают пропорционально количеству месяцев, на который патент был приобретен.

Как выполняется уплата 1% в на пенсионное страхование для ИП в 2020 году (на обязательное пенсионное страхование), рассмотрим расчет на примере индивидуального предпринимателя на ПСН, который оказывает парикмахерские услуги в городе Севастополе и имеет 14 наемных работников. Данный ИП приобрел патент сроком на 12 месяцев. В патенте указывается, что размер потенциально возможного дохода составляет 1 760 000 рублей. Независимо от фактического дохода, расчет ведется от потенциально возможного дохода, рассчитанного в патенте. Рассчитаем, сколько он должен уплатить на пенсионное страхование, кроме фиксированных взносов.

Для расчета нужно от размера потенциально возможного дохода отнять 300 000 рублей и умножить на 1%, то есть:

(1 760 000 — 300 000) X 1% = 14 600 рублей.

Таким образом, ИП должен заплатить взносы на обязательное пенсионное и медицинское страхование в размере 36 238 рублей (фиксированные взносы на пенсионное и медицинское страхование до 31 декабря 2019 года) + 14 600 (1% от превышения лимита 300 000 рублей до 1 июля 2020 года) = 46 985 рублей.

Уменьшение авансового платежа по ЕНВД и УСН на 1%

Авансовый платеж по ЕНВД и УСН можно уменьшить на 1% от суммы превышения лимита 300 000 рублей, если дополнительный взнос был сделан в том периоде, за который рассчитывается налог.

То есть, если дополнительный взнос за предшествующий 2019 год был оплачен 30 марта 2020 года, то индивидуальный предприниматель вправе уменьшить авансовый платеж по УСН или ЕНВД за первый квартал 2020 года, а не за 4 квартал предыдущего года для ЕНВД или не за весь 2019 год для УСН.

Предприниматели, применяющие УСН и ЕНВД, не имеющие наемных работников, могут уменьшить налог по ЕНВД или УСН на всю сумму обязательных взносов. ИП на ЕНВД или на УСН с наемными работниками уменьшает налоги на сумму уплаченных взносов, но не более чем на 50%.

Материал отредактирован в соответствии с изменениями законодательства 03.09.2019

Тоже может быть полезно:

- Транспортный налог при УСН и ОСНО в 2020 году

- Налог на имущество организаций и физических лиц

- Транспортный налог в Москве в 2020 году

- Торговый сбор в Москве в 2020 году

- Налоговый календарь на 2017 год

- Коды доходов в справке 2-НДФЛ в 2020 году

Информация полезна? Расскажите друзьям и коллегам

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

При УСН с объектом «доходы» индивидуальный предприниматель может уменьшить налог на страховые взносы на обязательное пенсионное и медицинское страхование. Однако многие ИП плохо понимают, как это сделать на практике. Разъясняем наиболее острые вопросы.

1. Как правильно платить фиксированные взносы, чтобы на них можно было уменьшить налог?

Взносы можно платить в течение года любыми суммами, так, как вам удобно. Для уплаты фиксированных взносов не установлены ежемесячные или ежеквартальные сроки.

В Федеральном законе от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» установлено два срока уплаты. Первый для фиксированных взносов, не зависящих от дохода ИП (одинаковых для всех предпринимателей) – не позднее 31 декабря года, за который уплачиваются взносы. Второй срок для фиксированных взносов с доходов, превышающих 300 тыс. рублей в год – не позднее 1 апреля года, следующего за истекшим годом, за который уплачиваются взносы. [1]

В целях равномерности уменьшения налога по отчетным периодам, многим индивидуальным предпринимателям удобно уплачивать взносы ежеквартально, чтобы не переплачивать налог в течение года.

2. Можно ли уменьшать налог на взносы в ПФ, рассчитанные с доходов, превышающих 300 тыс. рублей в год?

Можно. Согласно терминологии Федерального закона от 24.07.2009 г. N 212-ФЗ, обе части взносов (фиксированная сумма и расчетная - с доходов, превышающих 300 тыс.рублей), называются страховыми взносами в фиксированных размерах [2] , несмотря на то, что часть этих взносов по сути фиксированной не является. А ИП имеет право уменьшать налог на уплаченные страховые взносы в фиксированном размере [3] .

3. Может ли ИП с работниками уменьшать налог по УСН на свои взносы, ведь в Налоговом кодексе написано, что только ИП, не производящие выплаты и иные вознаграждения физическим лицам, могут уменьшать налог на взносы в фиксированном размере?

ИП на УСН может уменьшать налог на свои взносы в фиксированном размере вне зависимости от того, есть у него работники или нет.

Дело в том, что в пп.1 п. 3.1 статьи 346.21 НК РФ не конкретизировано о каких именно взносах идет речь - о взносах за работников или взносах за самого ИП. Там указано, что можно уменьшить исчисленный налог на сумму страховых взносов, уплаченных в налоговом (отчетном) периоде. А, например, в главе про ЕНВД в статье про расчет налога прямо написано, что налог можно уменьшить на страховые взносы, начисленные на вознаграждения работникам [4] . Разница с УСН очевидна. Поэтому ЕНВД и нельзя уменьшать на фиксированные взносы ИП, если у ИП есть работники, в отличии от УСН.

4. Можно ли уменьшать налог текущего года на взносы, уплаченные за прошлые годы? Например, в январе 2015 года были уплачены взносы за 2014 год.

Да, можно. Взносы уменьшают налог в периоде их уплаты. При этом условия об их начислении именно в периоде уменьшения налога нет. Взносы должны быть в принципе исчислены, пусть и в более ранних периодах. Такой же точки зрения придерживаются ФНС РФ [5] и Минфин РФ [6] в своих письмах.

5. Можно ли уменьшать авансовые платежи по налогу на фиксированные взносы?

Да, можно. В пункте 3.1 ст.346.21 НК РФ прямо указано, что налогоплательщики уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период. Но для того, чтобы уменьшить авансовые платежи по налогу на взносы, взносы должны быть уплачены в том отчетном периоде, за который платятся эти авансовые платежи. Например, чтобы уменьшить налог за 9 месяцев 2015 года на взносы, взносы должны быть уплачены не позднее 30 сентября 2015 года.

6. Можно ли на взносы, уплаченные в 1 квартале, уменьшить авансовый платеж по налогу за 2 квартал? Можно ли остаток взносов, которые «не влезли» в налог за 1 квартал, перенести на 2 квартал и уменьшить налог?

Дело в том, что налог при УСН не считается поквартально, он считается нарастающим итогом. Поэтому не бывает налога за 2, 3 или 4 квартал. Бывают авансовые платежи по налогу за 1 квартал, 1 полугодие, 9 месяцев и налог за год.

При расчете налога за 1 полугодие берутся доходы за 1 полугодие и взносы, уплаченные в этом полугодии. Поскольку 1 квартал входит в 1 полугодие, то, вне всяких сомнений, взносы, уплаченные в этом квартале, будут уменьшать авансовый платеж за 1 полугодие. И никаких «остатков» взносов от 1 квартала на 2 квартал переносить не нужно.

Например: вы уплатили фиксированные взносы в сумме 5000 рублей в 1 квартале, однако исчисленный авансовый платеж за 1 квартал составил всего 3000 руб., соответственно налог к уплате за 1 квартал составил 0 рублей. Взносы во 2 квартале уплачены не были, при расчете налога за 1 полугодие вы берете сумму 5000 рублей для уменьшения налога, потому что эта сумма взносов была уплачена в 1 полугодии. Не надо брать отдельно доход за 2 квартал и считать налог от него, это неверно и может привести к неправильному результату.

7. Можно ли уплатить взносы с доходов, превышающих 300 тыс. рублей за 2015 год в этом году и уменьшить на них налог? Или эти взносы надо уплачивать только по окончании 2015 года и уменьшать на них уже налог 2016 года?

Взносы с доходов, превышающих 300 тыс. рублей в год, вы можете уплачивать сразу, как только в году доход превысит 300 тысяч. Взносы можно платить частями, не обязательно одной суммой. Поскольку эти взносы являются фиксированными (см.п. 1 данной статьи), то они уменьшают налог того периода, в котором они уплачены. Поэтому, если вы уплатите взносы с доходов, превышающих 300 тыс. рублей в год, в 2015 году, то сможете уменьшить на эти взносы налог 2015 года.

Если у вас остались вопросы по расчету налога, то их можно задать на форуме в разделе «Индивидуальные предприниматели. Спецрежимы (ЕНВД, УСН, ПСН, ЕСХН)».

Для расчета налога можно воспользоваться инструментом «Расчет платежей для налога УСН 6%».

[1] Статья 16 пункт 2 Федерального закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

[2] Пункт 2 статьи 16 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

[3] Пункт 3.1Статьи 346.21 Налогового кодекса РФ

[4] Подпункт 1 Пункта 2Статьи 346.32 Налогового кодекса РФ

[5] Письмо ФНС России от 20.03.2015 N ГД-3-3/1067@

[6] Минфин России от 01.09.2014 N 03-11-09/43646

Недавним постановлением Арбитражного суда Западно-Сибирского округа N А70-14009/2018 от 19 июня 2019 г. законодательство встало на сторону предпринимателей и разрешило учитывать расходы, выплачиваемые на личные страховые взносы. Исходя из данного постановления, предприниматель на упрощенке, при вычислении взносов на личное страхование, может уменьшать доходы на величину расходов.

В постановлении Суд указал, что ИП на УСН с объектом налогообложения «доходы минус расходы» может считать взносы на личное страхование по тарифу 1 процент с учетом расходов. Ранее предпринимателю, даже имеющие в текущем году убытки, приходилось выплачивать 1% с суммы, превышающей 300 тыс. руб.

Минфин настаивал, что упрощенцы уменьшать доходы на расходы не могут. Это подтверждается последними письмами Минфина N 03-15-07/8369 от 12.02.2018 и N 03-15-06/34428 от 21.05.2018. ФНС, основываясь на этих документах, в своем письме N ГД-4-11/3541@ от 21.02.2018 к региональным отделениям рекомендовало тоже считать взнос исходя из доходов. В том случае, если предприниматель уменьшал взнос на сумму расходов, ИФНС присылало требование о доплате.

Принимая во внимание решение судов, Правительство решило законодательно утвердить расчет взносов ИП за минусом расходов. Минфину поручено рассмотреть возможность изменения порядка исчисления страховых взносов для ИП находящихся на УСН по формуле 1% от суммы «доходы – расходы». Данная формула сэкономит предпринимателям личные средства.

Взносы всех предпринимателей в ПФ РФ за себя вносятся двумя платежами:

- Фиксированной суммой (29 354 руб. за 2019 год).

- Суммой с доходов, превышающих 300 000 рублей в размере 1%.

Если предложение Правительства примут, то в формулу расчета второго платежа предпринимателей будет внесена поправка. Раньше взносы считали исходя только только из доходов, а по новой формуле – с учетом расходов. Выгоду новой формулы рассмотрим на конкретном примере.

Итак, возьмем к примеру ИП, который за 2019 год получил доходов 10 млн. руб. и 4 млн. руб. расходов. Произведем расчеты страховых взносов…

по старым правилам

Фиксированный платеж в Пенсионный фонд РФ за 2019 год составляет 29 354 руб. Данная сумма неизменна для всех предпринимателей.

Подсчитываем платеж на основании вышеуказанных данных:

(10 000 000 — 300 000) * 1% = 97 000 руб.

Суммируем эти два платежа:

29 354 руб. + 97 000 руб. = 126 354 руб.

Из расчетов следует, что предпринимателю необходимо заплатить пенсионных взносов за 2019 год 126 354 руб.

по новым правилам

Фиксированный платеж в Пенсионный фонд РФ за 2019 год составляет 29 354 руб. Данная сумма неизменна для всех предпринимателей.

Подсчитываем платеж на основании вышеуказанных данных по новой формуле Правительства:

(10 000 000 — 300 000 — 4 000 000) x 1% = 57 000 руб.

Суммируем эти два платежа:

29 354 руб. + 57 000 руб. = 86 354 руб.

Из расчетов следует, что предпринимателю необходимо заплатить пенсионных взносов за 2019 год 86 354 руб.

Значит расчет по новой формуле выгодней на 40 000 руб. (126 354 руб. — 86 354 руб.).

Калькулятор 1% взноса с дохода, превышающего 300 тыс.руб.

* 01.09.2020 года опубликовано письмо ФНС России № БС-4-11/14090, основная мысль которого: для расчёта 1% взносов ИП, применяющие УСН «Доходы минус расходы», можно вычитать расходы . Так что теперь смело можно использовать «расчет по новым правилам» в калькуляторе.

Но нужно соблюдать следующее правило: расходы должны быть именно отчётного периода . Например при подсчёте доп.взноса за 2019 год из доходов нужно вычитать только расходы 2019 года. Если у вас есть убытки прошлых лет, которые вы исключаете из налогооблагаемой базы, их для расчёта 1% взноса вычитать нельзя.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Индивидуальный предприниматель является работодателем, применяет УСН с объектом налогообложения "доходы".

Должен ли ИП перечислять 1% от суммы доходов, превышающей 300 000 руб., в Пенсионный фонд РФ?

Может ли ИП уменьшить на 1% сумму налога, уплачиваемого в связи с применением УСН?

Рассмотрев вопрос, мы пришли к следующему выводу:

Если у индивидуального предпринимателя, производящего выплаты и иные вознаграждения физическим лицам, величина дохода за расчетный период превышает 300 000 руб., то такой предприниматель обязан уплачивать страховые взносы в Пенсионный фонд в размере 1% от суммы, превышающей 300 000 рублей. Страховые взносы, уплаченные в указанном размере, уменьшают сумму налога, уплачиваемого в связи с применением УСН.

Обоснование вывода:

Индивидуальный предприниматель, производящий выплаты и иные вознаграждения физическим лицам, признается плательщиком страховых взносов как лицо, производящее выплаты и иные вознаграждения физическим лицам, и как лицо, занимающееся частной практикой (п. "б" ч. 1, ч. 2 ст. 5 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее - Закон N 212-ФЗ)).

Такой предприниматель, в силу ч. 3 ст. 5 Закона N 212-ФЗ, должен исчислять и уплачивать страховые взносы по каждому основанию. Это означает, что с выплат и иных вознаграждений, производимых физическим лицам, страховые взносы предприниматель должен уплачивать по тарифам, установленным ст. 12 Закона N 212-ФЗ, с учетом положений ст.ст. 58, 58.2, 58.3 Закона N 212-ФЗ. Кроме того, предприниматель также должен уплачивать страховые взносы за себя в фиксированном размере в соответствии со ст. 14 Закона N 212-ФЗ как лицо, занимающееся частной практикой, которое в соответствии с ч. 2 ст. 5 Закона N 212-ФЗ признается плательщиком страховых взносов, не производящим выплаты и иные вознаграждения физическим лицам.

При этом наличие у индивидуального предпринимателя работников не влияет на обязанность уплаты страховых взносов в фиксированном размере. Смотрите письма Минфина России от 07.05.2015 N 03-11-11/26503, Минтруда России от 10.10.2014 N 17-4/ООГ-867.

Таким образом, индивидуальный предприниматель, производящий выплаты и иные вознаграждения физическим лицам, осуществляет уплату страховых взносов с указанных выплат, а также уплачивает страховые взносы за себя в фиксированном размере.

В соответствии с ч. 1 ст. 14 Закона N 212-ФЗ плательщики, не производящие выплаты физическим лицам, уплачивают страховые взносы в ПФР в фиксированном размере, определяемом в соответствии с ч. 1.1 ст. 14 Закона N 212-ФЗ.

Согласно п. 2 ч. 1.1 ст. 14 Закона N 212-ФЗ, если величина дохода у индивидуального предпринимателя за расчетный период превышает 300 000 руб., то размер страховых взносов, уплачиваемых за себя, рассчитывается как произведение МРОТ, установленного на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в ПФ РФ, установленного п. 1 ч. 2 ст. 12 Закона N 212-ФЗ, увеличенное в 12 раз, плюс 1% от суммы дохода плательщика страховых взносов, превышающего 300 000 руб. за расчетный период.

Следует отметить, что страховые взносы, уплачиваемые в размере 1% от суммы дохода индивидуального предпринимателя, превышающей 300 000 рублей, являются частью фиксированного платежа, уплачиваемого предпринимателем в ПФ РФ в соответствии со ст. 14 Закона N 212-ФЗ (письма Минфина России от 07.12.2015 N 03-11-09/71357 (доведено до сведения налоговых органов и налогоплательщиков письмом ФНС России от 11.12.2015 N СД-4-3/21793@), от 08.09.2015 N 03-11-11/51556, от 29.12.2014 N 03-11-09/68180, от 01.09.2014 N 03-11-09/43709, от 07.04.2014 N 03-11-11/15344).

В соответствии с пп. 1 п. 3.1 ст. 346.21 НК РФ налогоплательщики, применяющие УСН и выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде в соответствии с законодательством Российской Федерации.

При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена на сумму указанных расходов более чем на 50%.

Минфин России в письме от 20.05.2015 N 03-11-11/28956 указал, что индивидуальный предприниматель, выбравший в качестве объекта налогообложения доходы и производящий выплаты и иные вознаграждения физическим лицам, имеет право уменьшить сумму налога, уплачиваемого в связи с применением УСН (авансовых платежей по налогу), на сумму страховых взносов на обязательное пенсионное страхование, указанных в п. 3.1 ст. 346.21 НК РФ и уплаченных как за работников, так и за себя одновременно, но не более чем на 50%.

С учетом изложенного индивидуальный предприниматель может уменьшить сумму налога, уплачиваемого в связи с применением УСН, на страховые взносы в размере 1% от суммы дохода индивидуального предпринимателя, превышающей 300 000 рублей, уплаченные в ПФ РФ.

При этом следует учитывать, что сумма налога, уплачиваемого в связи с применением УСН (авансовых платежей по налогу), может быть уменьшена на сумму страховых взносов, уплаченных как за себя, так и за работников, которая не должна превышать 50% суммы исчисленного налога (авансовых платежей по налогу) (письма Минфина России от 20.05.2015 N 03-11-11/28956, от 03.10.2014 N 03-11-11/49931, от 08.05.2014 N 03-11-11/21931, от 27.01.2014 N 03-11-11/2826, от 10.09.2013 N 03-11-11/37170, от 09.09.2013 N 03-11-11/37040, от 04.09.2013 N 03-11-11/36393, от 24.05.2013 N 03-11-11/18972).

Рекомендуем ознакомиться с материалом:

- Энциклопедия решений. Исчисление налога при УСН с объектом налогообложения "доходы".

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Журавлев Вячеслав

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

23 декабря 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

ЕНВД, или вмененка, как ее называют в народе, используется предпринимателями, как удобный способ уплаты налогов всего одним единственным платежом. Вместо того, чтобы платить НДС, налог на прибыль и имущество, ИП осуществляет один единственный заранее установленный для его вида деятельности платеж четыре раза в год.

Тем не менее, ни один вид налогообложения для ИП не отменяет обязательных страховых и пенсионных выплат, как за самого индивидуального предпринимателя, так и за своих работников. При этом, для ЕНВД действует своя система расчета выплат в Пенсионный фонд, которая отличается от других. В ежеквартальный платеж предпринимателя на ЕНВД уже включен НДС, НДФЛ и налог на имущество.

Формула расчета 1 % платежа в ПФР

Как посчитать налоги с дохода свыше 300 000 рублей

Так как ИП на ЕНВД должны платить фиксированный налог, Налоговый кодекс РФ не обязывает их фиксировать реальный доход, подтверждать его документами, предоставлять эти данные в декларации, иметь кассовое оборудование, если не осуществляется розничная продажа и пр.

Когда выручка предпринимателя превышает 300 тыс. руб.*, к списку налоговых сборов присоединяются страховые и пенсионные взносы. Причем это касается не только предпринимателей на ЕНВД, но и на УСН и всех остальных. Взнос 1 процент в ПФР для ИП добавляется к основному (в 2019 г. — 29 354 руб.) в том случае, если идет превышение 300 000 тыс. у ИП 2019 году.

Как понять, что доход превышает эту сумму? Предпринимателям на ЕНВД насчитывают вмененный доход, по которому считается налогообложение один раз в квартал. То есть, например, у ИП есть точка по продаже носков. Ему налоговики насчитали вмененный доход 70 тыс. руб. в квартал. С этих денег он и будет выплачивать налог. При этом, если посчитать годовой вмененный доход, то получается 70 тыс. руб. х на 4 квартала = 280 тыс. руб. В таком случае, 1 % в Пенсионный Фонд не оплачивается. Если сумма дохода за четыре квартала превышает 300 тыс. руб., налог оплачивается.

На ЕНВД

Как посчитать доход свыше 300000 ИП на ЕНВД и патенте? Тут все просто: расчет 1 % в ПФР для ИП на ЕНВД и ПСН происходит по общей формуле.

Вмененный квартальный доход умножается на четыре квартала. Получается годовой доход. Годовой доход минус 300 тыс. руб. дает ту сумму, которая подлежит дополнительному налогообложению. Теперь ее умножают на 1 %, и получается сумма, подлежащая к оплате.

Для большей ясности можно взять калькулятор и рассчитать на примере. Допустим, вмененный доход составляет 100 тыс. руб. Умножив его на четыре квартала, получается 400 тыс. руб. От 400 тыс. руб. отнять 300 тыс. руб., получается 100 тыс. руб., подпадающих под закон 1 %. Умножив 100 тыс. руб. на 1 %, получится 1000 руб. дополнительного налога.

Обратите внимание! Для тех, кто по каким-либо причинам забыл или не знает сумму своего вмененного дохода, его можно посмотреть в декларации по ЕНВД в строке № 100. Также его можно посчитать самостоятельно.

Схема расчета вмененного дохода для ЕНВД

При УСН

Примерно такая же картина с превышением 300000 руб. для ИП на УСН. Согласно упрощенной системе, оплате подлежат 6 % от дохода либо 15 % от чистого дохода («Доходы минус Расходы»). Как же посчитать доход ИП свыше 300 000 на упрощенке? Тут действует все та же формула, что и на ЕНВД.

Допустим, предприниматель за год заработал 1 млн руб. без вычета расходов. В случае обложения по системе 6 % предприниматель отнимает от дохода 300 тыс. руб., в примере это 1 млн руб., и эту сумму умножает на 1 %. Получается (1 000 000 руб. — 300 000 руб.) х 1 % = 7000 руб., которые предприниматель перечислит на счет ПФР.

Важно! Если ИП осуществляет платежи по упрощенке «Доходы минус Расходы», то сначала от суммарного дохода вычитаются расходы и уже от этой суммы отнимается 300 000 и умножается на 1 %. Если эта сумма меньше 300 000, то дополнительный налог не оплачивается.

Оплата страховых взносов при превышении 300 тыс. руб.

Такая же история состоит и с обязательными страховыми взносами на медицинское страхование, которые, так же, как и пенсионные, оплачивает каждый предприниматель независимо от системы налогообложения. Алгоритм расчета будет абсолютно таким же. От суммы годового дохода отнимается 300 000, а полученное значение умножается на 1 %.

Важно! Законом предусматривается максимально возможная сумма уплаты однопроцентного налога. Для любого режима налогообложения сумма 1 % налога не может превышать 234 832 руб. Если по подсчетам сумма выходит больше, то ИП оплачивает только максимально установленную сумму.

Фиксированные платежи ИП и максимальная ставка на 1 % на 2019-2020 гг.

Нужно ли платить 1 % в ПФР

Для ИП уже предусмотрены обязательные пенсионные платежи с немаленькой суммой. В 2019 г. предпринимателям за себя придется внести 36 238 руб., а в 2020 г. еще больше, но взнос в 1 % при доходе свыше 300 000 обязателен для всех ИП независимо от обстоятельств и вида деятельности.

В случае просрочки платежа ИП начисляются пени, которое составляет 1/300 часть от облагаемой суммы за каждый день просрочки. Таким образом, просрочив платеж на 30 дней, предприниматель заплатит вдвойне.

Важно! При уплате однопроцентного налога в 2017 г. нужно было применять отдельный КБК. Теперь оплачивать нужно не вместе с обязательными пенсионными отчислениями, а по отдельной квитанции с актуальным КБК, который при переходе на новый финансовый год может меняться, поэтому его лучше уточнить онлайн на сайте Федеральной налоговой службы.

Актуальные на 2019 г. коды КБК для ИП на ЕНВД при оплате пенсионных взносов, 1 % налога, пени и штрафов

Сроки уплаты

Часто происходят недоразумения. Многие ИП при открытии своего дела до конца не ознакомлены с вменяемыми им налоговыми ставками и сроками их оплаты, из-за чего в дальнейшем приходят квитанция на оплату огромных сумм. Чтобы этого не было, нужно уплачивать все вовремя. В 2019 г. оплата налоговых сборов в российских регионах перенесена с первого апреля на первое июля, тогда как пенсионные и страховые взносы за себя должны быть оплачены не позднее последнего рабочего дня календарного года, то есть 31 декабря.

Сроки уплаты взносов ИП в 2019 г.

Можно ли платить 1 % постепенно

Да, как уже сказано выше, за предыдущий год предприниматель должен заплатить не 1-го апреля, а до 1-го июля. Таким образом, никто не окажется против, если бизнесмен будет постепенно вносить оплату. Например, если по итогам первого квартала доход превысил отметку в 300 тыс. руб., можно смело платить, ведь постепенная уплата поможет снизить налоговую нагрузку в будущем.

К сведению! В 2019 г. сроки ежеквартальной отчетности и уплаты налогов определены 25 числом последнего месяца квартала, в этот же день можно производить оплату 1 % ПФР. Последние месяцы квартала считаются от января — 25 апреля, 25 июля, 25 октября и конец декабря.

Есть ли отличия при наличии сотрудников

Как известно, на ЕНВД ИП может работать как самостоятельно, так и нанимать сотрудников. При этом их число не должно превышать 100 человек, иначе придется переходить на другую систему налогообложения.

Как только предприниматель берет на работу сотрудника, он обязан зарегистрироваться в ПФР как работодатель-страхователь. ИП будет оплачивать такие страховые взносы, как:

- пенсионные;

- медицинские;

- на временную нетрудоспособность;

- при возникновении несчастных случаев;

- по беременности и родам.

С наймом сотрудника все эти взносы ложатся на плечи ИП. Тем не менее, не все так плохо. При наличии сотрудников предприниматель может применить льготу 1 % с закона 300 тысяч для ИП и не выплачивать дополнительный взнос.

*Цены указаны на июль 2019 г.

Читайте также: