Где копиться наша пенсия

Накопительная часть пенсия не формируется с 2014 года по причине ее так называемой «заморозки» и, судя по озвученной минфином новой пенсионной реформе, более по старым принципам формироваться никогда не будет.

Однако у некоторых граждан уже успели накопиться приличные суммы, контроль за которыми впоследствии поможет получать прибавку к пенсионному обеспечению. В связи с этим рассмотрим общие принципы формирования накопительной пенсии и возможные способы контроля за их размещением.

Бесплатно по России

Что такое накопительная пенсия

Накопительная пенсия регламентируется отдельным федеральным законом, которым, в числе прочего, устанавливается ее определение.

Итак, она представляется собой:

- денежную выплату;

- предоставляемую гражданам с периодичностью 1 раз в календарный месяц;

- имеющую цель компенсировать им финансовые потери в связи с прекращением трудовой деятельности по причине наступления установленного законом возраста;

- складывающаяся из пенсионных накоплений работающего гражданина;

- формируемая на отдельном лицевом счете застрахованного лица.

Соответственно те деньги, которые уже накоплены гражданином и управляются государственным или негосударственным пенсионным фондом, составляют его пенсионные накопления. Контроль гражданина за их размещением и инвестированием позволяет увеличить итоговую сумму, а значит, и увеличить прибавку к пенсии за счет собственных накоплений в будущем.

До 2014 года в составе страховых выплат в Пенсионный фонд РФ (22 %) в разные годы присутствовала определенная часть (последнее время 6 % для тех, кто выбрал такой способ формирования), которая направлялась не на страховую (по факту – выплаты действующим пенсионерам), а на накопительную часть. Эти средства и составили будущую накопительную пенсию.

Ныне накопления не пополняются, но уже сделанные по-прежнему принадлежат гражданам, управляются той или иной организацией и при успешном вложении приносят инвестиционный доход.

Где можно разместить накопительную пенсию

Право управления уже имеющимися средствами за гражданами сохраняется, они вправе самостоятельно принимать решение о том, где размещать накопленные деньги.

В глобальном смысле у застрахованных лиц имеется 2 варианта:

- Передать право управления средствами государственному Пенсионному фонду РФ.

- Вручить накопления в руки негосудраственному пенсионному фонду.

Выбор конкретного фонда также полностью зависит от решения самого лица, исходя из интересующих его параметров (уровень доходности и надежности, учредителя фонда, количество участников и т.п.). При этом управляющие фонды можно менять, законодатель лишь установил ограничение на количество таких изменений. Обратиться в ПФР с заявлением об изменении НПФ можно не чаще, чем 1 раз в год.

Что делать, если неизвестно, где размещены средства

Для многих не секрет, что договоры о накопительном пенсионном страховании могли «предлагаться» к подписанию гражданам в банке, магазине, страховой компании и т.д. Гражданин мог даже не знать о том, в каком управляющем фонде находятся его средства.

С 2019 года изменена процедура выбора НПФ или перехода из одного фонда в другой. Отныне застрахованное лицо может обратиться в Пенсионный фонд с заявлением только лично (в том числе, в электронном виде). Поэтому подобные полулегальные схемы с этого времени законодателем пресечены.

Поскольку ранее подобная схема могла быть применена, важно осуществлять регулярный периодический контроль размещения таких средств, в том числе управляющую организацию и результат ее инвестиционной деятельности.

И для этого необходимо получить соответствующие сведения с использованием одного из предлагаемых государством инструментов. Сразу стоит оговориться, что получить подобную информацию не сложно, ее обязаны предоставить гражданину по его требованию.

Пошаговая инструкция: как узнать, где находится накопительная часть пенсии

По состоянию на 2019 год у застрахованного гражданина имеется несколько способов получения информации о своих пенсионных накоплениях, в частности, место размещения средств. Они доступны каждому лицу и могут выбираться им по принципу наибольшего удобства.

В ПФР

Уже длительное время Пенсионный Фонд России не направляет гражданам извещения о состоянии их индивидуального пенсионного счета. Однако законом предусмотрено право каждого гражданина обратиться за предоставлением этой информации в орган.

Что проверить свои накопительные средства в ПФР необходимо:

- Сформировать заявление о предоставлении сведений о состоянии индивидуального лицевого счета застрахованного лица. Его форма утверждена Пенсионным Фондом и должна использоваться при подаче заявлений. Но теоретически ПФР не имеет права отказать в предоставлении сведений и в том случае, если заявление составлено в свободной форме, но содержит все необходимые сведения. Бланк заявления можно скачать в интернете или получить в территориальном органе ПФР.

- Подать заявление в любое подразделение ПФР, осуществляющее работу с клиентами. Запрос можно направить почтовым отправлением или при личном визите в орган.

- Получить запрашиваемую информацию. Способ получения выбирается заявителем в запросе: личное получение ответа в том органе, куда запрос подавался, либо заказное письмо.

На руки гражданин получает полную выписку, в которой также содержится выбранный способ размещения накопительной части: в ПРФ или НПФ, а также наименование фонда при выборе способа размещения в частной организации.

Необходимые сведения указываются в блоке 4 выписки. Там указано, кто является страховщиком гражданина по пенсионным накоплениям, с какой даты. Также выписка содержит информацию о сумме накоплений и результате их инвестирования фондом.

На работе

Получить сведения таким способом не удастся по 2 причинам:

- с 2015 года отчисления на накопительную часть пенсию не осуществляется;

- работодатель в любом случае перечисляет страховые отчисления на счет ПФР и не обладает информацией о страховщике своих работников.

В банке

Любое отделение Сбербанка готово предоставить гражданам такую же выписку. 1 раз в год для гражданина ее получение через Сбербанк бесплатно.

Для этого необходимо:

- Приготовить паспорт и СНИЛС.

- Совершить визит в любое отделение Сбербанка.

- Предъявить документы сотруднику банка.

- Сформировать с его помощью запрос.

- Получить необходимые сведения.

Информация предоставляется гражданину немедленно, дополнительного визита для ее получения не потребуется.

Можно ли узнать онлайн, не выходя из дома с помощью СНИЛС

С помощью одного лишь страхового свидетельства получить информацию о пенсионных накоплениях можно лишь в личном кабинете гражданина в НПФ. Но для этого необходимо его знать, а это и требуется нам выяснить.

Потому остается единственный способ, как получить информацию не выходя из дома – воспользоваться личным кабинетом на сайте ПФР ил на портале госулуг. В обоих случаях необходимо иметь подтвержденную учетную запись. Информация может быть направлена гражданину как в форме электронного документа, так и почтовым отправлением.

Таким образом, получить информацию о страховщике в части накопительной пенсии можно на портале государственных услуг, в личном кабинете гражданина на сайте Пенсионного фонда, при личном визите в этот орган, направлении в него письменного запроса, а также через любое отделение ПАО «Сбербанк».

Полезное видео

Предлагаем вашему вниманию видео по теме:

Краткое содержание:

Тема пенсий вызывает у граждан тем больший интерес, чем ближе подходит пенсионный возраст.

Те фразы, что я вынесла в заголовок, часто встречаются на форумах при обсуждении статей о пенсионном обеспечении.

Давайте и мы поговорим об этом. Возможно, эта статья сделает для вас некоторые вопросы более понятными…

Как формируется фонд выплаты пенсий

Пенсии гражданам России выплачивались и раньше, но фонд выплаты пенсий формировался за счет государственного бюджета. Взносы на социальное страхование, в том числе пенсионное, вносились предприятиями и были очень небольшими, но зато значительная доля прибыли предприятий отчислялась в государственный бюджет.

С работников же взносы совсем не брались, ведь наше старшее поколение получало зарплату от государства, так как на него работало, не было коммерческих структур. Поэтому смысла государству у себя же удерживать пенсионные взносы не было. Все закладывалось в бюджет, при назначении пенсии учитывались зарплата и стаж.

Сейчас же, с учетом того, что человек может работать и в коммерческой структуре, и на госслужбе, работодатель перечисляет взносы в ПФ.

Именно работодатель из Фонда заработной платы, а не вы лично из своей зарплаты – это ответ на реплику «Плачу всю жизнь!»

Виды пенсий

Все пенсии, во всем мире, подразделяются на распределительные и накопительные.

При накопительной системе пенсий отчисления не тратятся на выплаты текущим пенсионерам, а учитываются на отдельном счете каждого, инвестируются и приносят доход.

Плюс системы - на нее мало влияет снижение рождаемости, рост продолжительности жизни и, как следствие, рост числа пенсионеров. Сколько человек сам накопил, столько и будет получать. Демографическая ситуация его мало волнует.

• в такой системе беззащитными оказываются те, кто сам не может накопить на пенсию: инвалиды, люди с маленьким стажем, многодетные матери и т.п. Также уязвимы и их родственники, на которых возлагается нагрузка по их обеспечению. Всем этим людям остается только ждать милости от государства

• размер пенсии сильно зависит от выбранной инвестиционной стратегии. Про доходность НПФ мы слышим часто, и ситуация там не радужная.

Распределительная система работает по принципу солидарности или взаимопомощи поколений. Поэтому ее еще называют солидарной. Работающие люди с помощью своих отчислений обеспечивают жизнь пенсионеров. Т. е. каждое поколение получает пенсии за счет следующего. При этом уплаченные взносы не инвестируются, а идут на выплату текущих пенсий.

Плюс распределительной системы – пенсии получают и те, кто сам не смог своими отчислениями обеспечить себе пенсии.

Минус – зависимость от демографической ситуации. Система зависит от соотношения доходов (а именно от количества плательщиков и размера отчислений) и расходов, то есть от количества пенсионеров и размера выплат. Если рождаемость падает, а продолжительность жизни растет, текущих отчислений перестает хватать на выплаты пенсий.

И какая из этих систем лучше?

Накопительная система хороша тем, что ваши взносы только ваши. Если они есть, и если их достаточно. А если нет - то это только ваша проблема. Хотите вы такой схемы для себя?

И помните, что при такой системе, если ваши родители не накопили себе на пенсию, то это тоже ваши проблемы.

Если ваша жена родила нескольких детей, и из-за этого ее отчислений не хватит на нормальную пенсию – это тоже будет ваша проблема.

А у жены тоже есть родители, и если и они по каким-то причинам не накопили на пенсию, то угадайте, чья это проблема? Не много ли приходится на одного человека?

Получается, что накопительная система хороша для здоровых холостых людей без малообеспеченных родителей. Сурово, но так. Остальным выгоднее солидарная система, в которой их могут хотя бы подстраховать от чрезмерной нагрузки.

У нас в России пенсионная система распределительная или солидарная, поэтому дальше будем говорить про распределительную систему.

Российские реалии

Устраиваясь на работу, мы договариваемся о положенной нам зарплате, которую и получаем «на руки» за минусом 13% подоходного налога.

Допустим, вам повезло получать «белую» зарплату в 25 тысяч рублей. В этом случае работодателю месяц вашей работы обойдётся в 32 тысячи 500 рублей. Из них 7500 р. уйдут в фонды - пенсионный, медстрах и соцстрах (в том числе в ПФР 22% – 5500 р.).

Далее эти 5500 руб., поступившие в ПФР, делятся на три части:

— базовая (фиксированная) – в неё идёт от зарплаты 6% – 1500 руб.;

— страховая (10% – это 2500 руб.);

— накопительная (6% – это 1500 руб.).

Первая кучка, 1500 рублей = 6%– забудьте о ней и не вспоминайте. Они складываются в один большой котел. Этих денег Вы не увидите никогда на Вашем лицевом счете. Из этих средств, вместе со средствами из бюджета, формируется самая маленькая часть любой пенсии – фиксированная базовая часть – это выплата, которая имеет строго определённый размер и предоставляется всем гражданам независимо от того, на каком основании назначается обеспечение (по старости, инвалидности или потере кормильца), но в разных суммах, которые оговариваются в ст.16 ФЗ №400.

Вторая кучка, 2500 рублей = 10% – это страховая часть пенсии, она отражается на Вашем лицевом счете и прописывается в письмах «счастья», которые приходили по почте каждый год.

Эти деньги не лежат в кубышке. Их просто записывают на Вашем лицевом счете. А сами денежки идут на выплаты пенсий тем пенсионерам, которые живут и здравствуют сегодня. Сейчас Вы свою страховую отдаете пенсионерам, потом Вам будут отдавать молодые.

Денег нет, есть некое условное обязательство государства перед Вами.

Третья кучка, 1500 рублей = 6% – это накопительная часть пенсии. Почему накопительная?

Потому что она реально копится. Из 5500 рублей, которые послал для Вас Ваш работодатель в пенсионный фонд, живыми остаются только эти 1500. Но и они тоже не лежат там мертвым грузом в каком-то загашничке.

Эти деньги реально работают в экономике. Эти деньги делают Вам деньги. Они вкладываются в какие-то производства, предприятия и т.п. Занимается этим Государственная управляющая компания «Внешэкономбанк» или Негосударственный пенсионный фонд, если вы перевели в него свою накопительную часть…

Они Ваши денежки и крутят, получают прибыль, ну и делятся этой прибылью с Вами. Ежегодно накопительная часть возрастает за счет этой самой прибыли, ну и конечно за счет новых взносов работодателя.

Право на формирование накопительной части было у работников 1967 года рождения и моложе.

Было… Но в 2014 году правительство решило «заморозить» накопительную часть пенсии, по последним сведениям, до 2021 года. При этом, всем желающим, было предложено перевести эту накопительную часть в любой НПФ – Негосударственный пенсионный фонд. Их в России 94. Такой фонд есть и у Сбербанка, и у Газпрома, и у многих других крупных компаний.

У НПФ гораздо больше возможностей вложить деньги, чтобы они работали с большей прибылью, чем у Внешэкономбанка.

Кто-то перевел свою накопительную часть в НПФ, а кто-то – нет.

Но, эти деньги не пропали, они по-прежнему находятся на счетах ПФ, только не пополняются, но, выйдя на пенсию, вы сможете их получить или единовременной суммой, или частями к каждой ежемесячной пенсии.

После «заморозки», те 22%, которые перечисляет работодатель, теперь распределяются так:

1. Фиксированная часть – 6%;

2. Страховая часть – 16%.

Расчеты пенсии

Что будет, когда Вы достигните пенсионного возраста, и придет Ваша пора получать пенсию?

Работники ПФ достанут свои гроссбухи, посмотрят на Ваш лицевой счет, пошуршат в программках и выдадут Вашему вниманию некую сумму, которая сложится из:

• фиксированной базовой части пенсии, на 2019 год – 5334,00;

• страховой часть пенсии (она раньше рассчитывалась исходя из той суммы, которая значилась в Вашем лицевом счете в разделе «Страховая часть». Эта сумма будет делилась на «сроки дожития». В 2019 году они составляют 21 год или 252 мес., т.е. ежемесячно 1\252 от накопленной суммы. В последние годы расчет этой части пенсии производится по баллам;

• накопительной части пенсии, если она есть…

Предположим, вы отработали 30 лет с зарплатой 15 000 руб., накопительной части у вас не было.

Давайте посмотрим, сколько вы накопили на вашем лицевом счете за 30 лет работы.

Ежемесячно работодатель перечислял в ПФ 22% – 3300 руб., из них на ваш личный счет шло 16% – 2400 руб. (а 6%, 900 руб. – в общий котел).

Итого, на личном счете: в месяц – 2400, в год – 28 800, за 30 лет – 864 000. Это то, что вы заработали себе на пенсию. Эту сумму делим на «срок дожития», в 2019 году он составляет 21 год, или 252 мес.:

864 000 руб. / 252 мес. = 3429 руб. – это ваша е/м страховая часть за 30 лет работы при зарплате 15000 руб.

Что вы получите на руки:

• фиксированная часть пенсии – 5334

• ваша страховая часть – 3429

А ведь вы надеялись, что за 30 лет работы можете рассчитывать на большее! Конечно, если МРОТ в том регионе, где вы живете, больше, чем вы заработали, то вы можете рассчитывать на социальную доплату до прожиточного минимума (не путать с социальной пенсией – это совсем другое!), т.к. пенсия у нас не может быть меньше МРОТ.

Но помните, чтобы получить социальную доплату до уровня МРОТ, надо подать заявление в Единое окно, это не делается "автоматом".

Сейчас, для начисления пенсии требуются баллы, само начисление пенсий, да еще за 30 лет стажа, конечно, процесс сложный, с учетом различных коэффициентов, но я в этой статье такую задачу перед собой не ставила.

Уверена в одном – при начислении по баллам, вы получите не больше, чем собралось на вашем лицевом счете + фиксированная часть.

Для общего сведения, я могу показать начисление по баллам, не вдаваясь в подробности, в среднем, как у нас любят говорить, взяв для этого меньший стаж работы…

Допустим, в 2018 году уходит на пенсию по возрасту женщина с зарплатой 15 000 и стажем работы, например, 10 лет. Чтобы получить вожделенную пенсию, она должна:

1. Иметь стаж не менее 9 лет;

2. Иметь баллы в количестве 13,8.

Если чего-то из вышеперечисленного не будет, то она не получит страховую пенсию, а будет иметь право только на социальную, которая на 5 лет позже.

Стажа у этой женщины хватает, а что у нас с баллами? Рассчитываем:

1. Выясняем, сколько пенсионных баллов начисляется на основании страховых взносов за один год работы.

Для этого надо сумму годовой зарплаты поделить на размер предельной величины страховых взносов в Пенсионный фонд за год, а затем полученный результат умножить на 10.

Предельная величина страховых взносов в ПФР в 2018 году составляет 1 021 000 рублей.

Т.е. 15000 х 12 = 180 000 (зарплата за год) / 1 021 000 х 10 = 1,76 балла за один год работы при зарплате 15 000 руб.

2. Выясняем, сколько баллов она заработала за 10 лет работы.

1,76 баллов в год х 10 лет работы = 17,6 баллов.

3. А сколько денег она заработала на пенсию за 10 лет работы.

Для этого надо общее количество пенсионных баллов умножить на стоимость одного пенсионного балла в год выхода на пенсию.

Стоимость одного пенсионного балла в 2018 году составляет 81 рубль 49 копеек.

81,49 х 17,6 баллов = 1434,20 – это то, что она заработала на пенсию за 10 лет работы.

4. Сколько она получит в итоге.

К полученной в третьем шаге сумме прибавляем ежемесячную фиксированную выплату к страховой пенсии.

Фиксированная выплата положена всем получателям страховой пенсии по старости независимо от количества заработанных пенсионных баллов.

Размер фиксированной выплаты в 2018 году составляет 4982 рубля 90 копеек (отдельным категориям граждан выплата назначается в повышенном размере).

Т.е. 1434,20 + 4982,90 = 6417,10 – это та пенсия, которую заработала наша женщина, имея стаж 10 лет и зарплату 15 000 руб.

Еще раз предупреждаю, что этот расчет – условен, приведен для примера, чтобы вам легче было понять систему расчетов по баллам.

Если Вы получаете зарплату в конверте, то бишь «чёрную», то работодатель никаких отчислений для Вас в ПФР не делает. И Ваше материальное обеспечение на дни старости – лишь Ваша личная забота…

Еще раз предупреждаю, что этот расчет – условен, приведен для примера, чтобы вам легче было понять систему расчетов по баллам.

Если Вы получаете зарплату в конверте, то бишь «чёрную», то работодатель никаких отчислений для Вас в ПФР не делает. И Ваше материальное обеспечение на дни старости – лишь Ваша личная забота…

Карточка СНИЛС, содержащая одиннадцатизначный индивидуальный код, является страховым свидетельством регистрации гражданина России в Пенсионном фонде.

Обеспечение своей будущей пенсии волнует каждого работающего человека. Людям непросто разобраться со своими пенсионными накоплениями, особенно в современных условиях, когда пенсионная система в течение нескольких последних лет подвергается серьезным реформам. Принципы, по которым начисляются накопления, уже несколько раз были изменены:

- Пенсия разделилась на две части – страховую и накопительную.

- Стало возможно вкладывать средства не только в государственный, но и в альтернативные пенсионные фонды.

- Средства для пенсионеров, продолжающих работать, учитываются отдельной статьей.

Нововведений множество, и если человек теряется в них, стараясь понять, какие средства и где именно накапливаются для его будущей пенсии, СНИЛС может прийти на помощь.

Итак, обо всём по порядку.

Варианты поиска информации о пенсии по СНИЛС

Информация о средствах на расчетном счете в государственном или негосударственном пенсионном фонде является конфиденциальной. Однако, владелец счета, зарегистрированный в ПФР или НПФ, имеет на нее полное право. Это право подтверждается номером СНИЛС, находящимся на унифицированной именной карточке. Поэтому этот номер является ключом к получению сведений о пенсионных накоплениях.

У граждан РФ есть несколько способов прояснить для себя интересующий их вопрос.

- Личное обращение в ПФР. Визит в любое отделение Пенсионного фонда способен снять множество вопросов, касающихся пенсионных накоплений. Для этого нужно иметь с собой страховое свидетельство (пластиковую карту СНИЛС) и удостоверение личности. Застрахованное лицо получит всю нужную информацию без каких-либо трудностей и проволочек.

- Не выходя из дома (онлайн). Современные технологии позволяют проверять свой пенсионный «баланс» легко и просто: достаточно быть пользователем сети Интернет и зарегистрироваться на портале государственных услуг. Есть возможность найти сведения и на официальном сайте Пенсионного фонда, новая версия которого заработала в 2015 году. Негосударственные пенсионные фонды также имеют свои официальные сайты, которые информируют клиентов о состоянии их пенсионного счета.

ВАЖНО! Информация о накопительной доле пенсии, если она размещена в негосударственном пенсионном фонде, не будет отражена на портале госуслуг. Запрос об интересующих сведениях надо производить только на соответствующих официальных сайтах тех или иных НПФ.

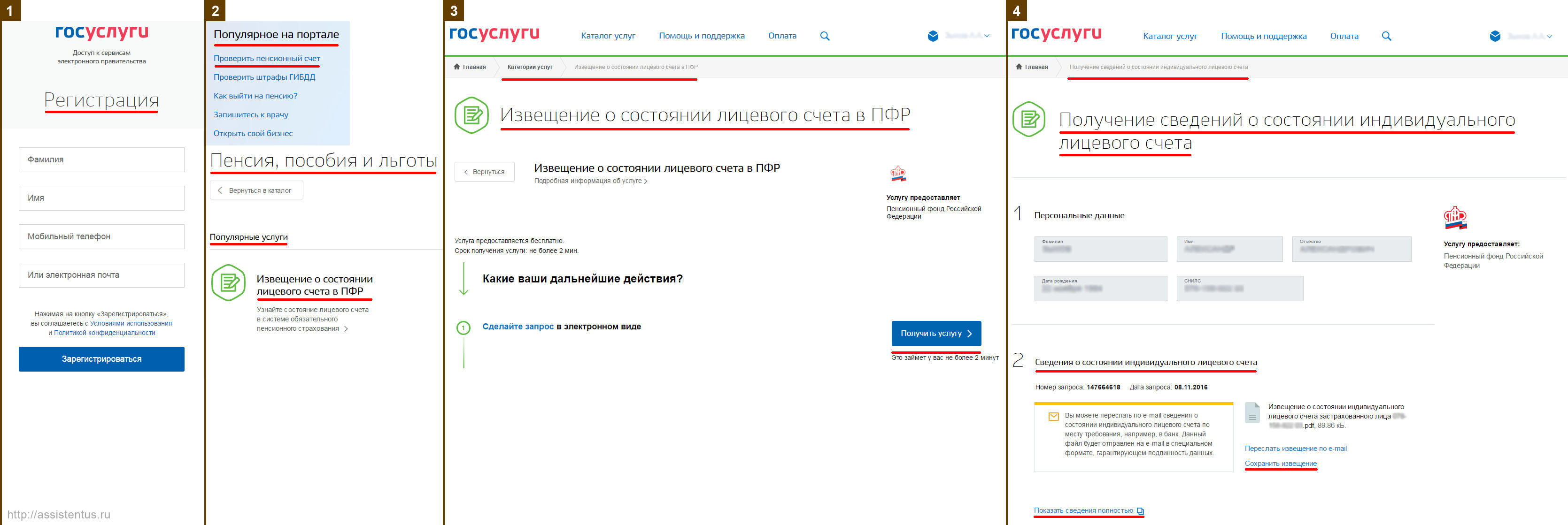

Инструкция по проверке пенсионных накоплений онлайн через «госуслуги»

- Зарегистрируйтесь на портале «Государственные услуги» (сайт https://www.gosuslugi.ru). Для регистрации вам потребуется ввести свою фамилию, имя, мобильный телефон (или электронную почту). Ранее ключом для регистрации была карточка с номером СНИЛС, но сейчас процедура регистрации упростилась. Если вы ранее были зарегистрированы на этом портале, авторизуйтесь, введя мобильный телефон (или электронную почту) и пароль.

- На главной странице сайта в блоке «Популярное на портале» выберите пункт «Проверить пенсионный счет» или через «Каталог услуг» -> «Пенсия, пособия и льготы» выберите пункт «Извещение о состоянии лицевого счета в ПФР».

- На открывшейся странице кликаем синюю кнопку «Получить услугу» (придется немного подождать).

- На завершающем этапе вам откроется страница, где в пункте 2 «Сведения о состоянии индивидуального лицевого счета» вы можете либо сохранить на компьютере, либо открыть в браузере файл со сведениями о вашей пенсии. Также вы можете распечатать эту выписку через свой «Личный кабинет».

Вот эти 4 шага на скриншоте:

Узнаём про будущую пенсию через сайт ПФР

Если вы предпочитаете воспользоваться прямым поиском информации, обратившись к «первоисточнику», то можно воспользоваться официальным сайтом ПФР. С января 2015 года в нем функционирует новый раздел «Личный кабинет застрахованного лица». С его помощью можно уточнить, какое количество ИПК (индивидуальных пенсионных коэффициентов) накопил гражданин, а также какой у него на данный момент стаж.

Новые возможности для пользователей позволяют рассчитать приблизительные ИПК для каждого года. Кроме этого, вам доступны:

- усовершенствованный пенсионный онлайн-калькулятор;

- возможность распечатки полученного извещения о состоянии пенсионного счета;

- информация о периодах работы на том или ином месте и взносах, которые начисляли те или иные работодатели.

Получение информации о «пенсионном кошельке» через сайт ПФР

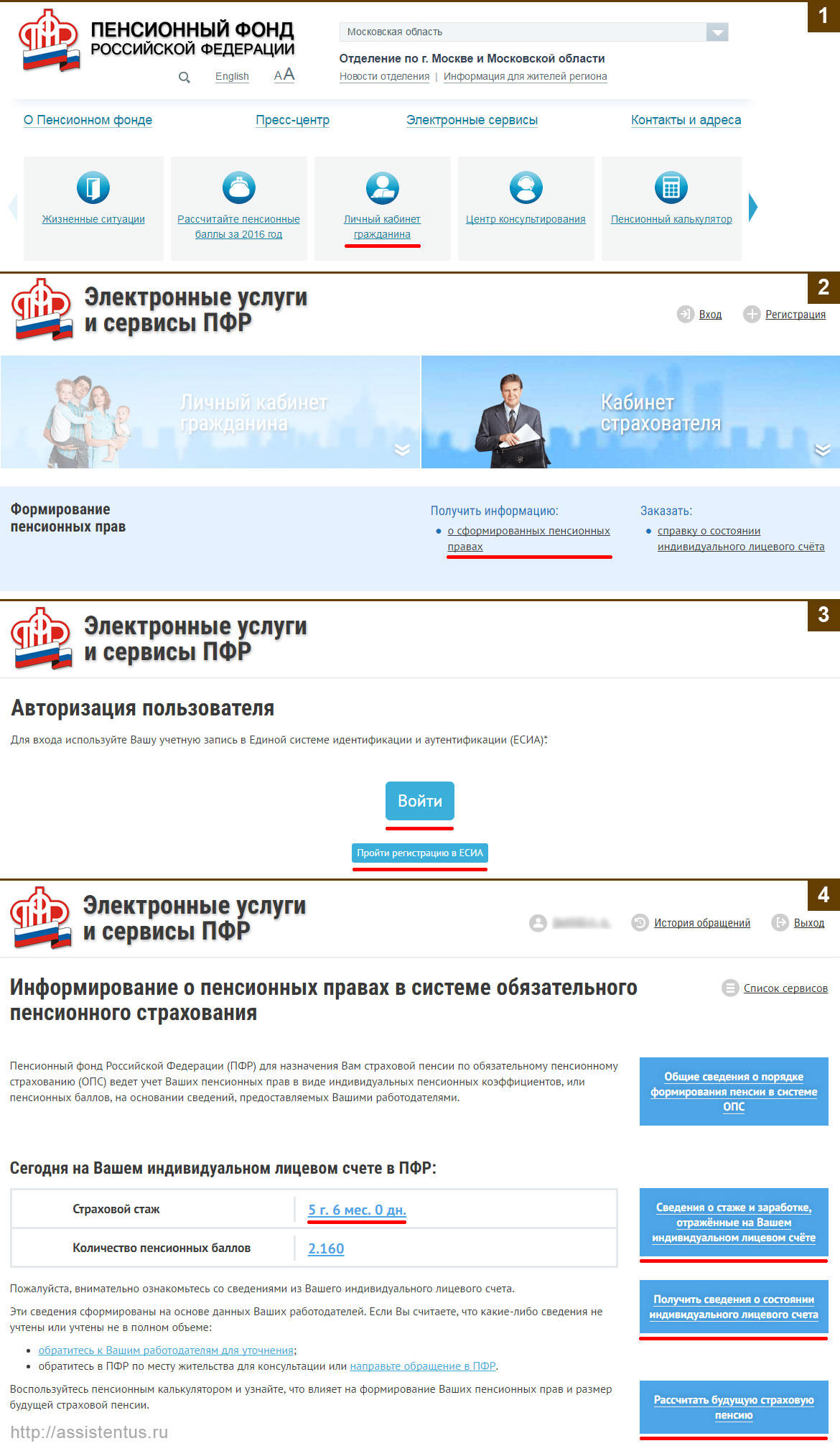

Представляем пошаговый инструктаж для пользователей Интернет.

- Заходим на сайт ПФР – http://www.pfrf.ru и кликаем на ссылку «Личный кабинет гражданина».

- Далее в разделе «Формирование пенсионных прав» кликаем по ссылке «Получить информацию о сформированных пенсионных правах».

- На следующем шаге вам необходимо будет авторизоваться на портале «Госуслуг». Если у вас уже есть там регистрация, то просто введите свою электронную почту и пароль. Иначе пройдите процедуру регистрации, для которой вам потребуется ввести свою фамилию, имя, мобильный телефон (или электронную почту).

- Теперь вы в своем «Личном кабинете». Здесь вы увидите свой страховой стаж по данным Пенсионного Фонда РФ. Также из личного кабинета вы можете запросить «Сведения о стаже и заработке, отраженные на вашем ИЛС». Там содержатся сведения, которые давали и продолжают давать работодатели. На основании их владелец счета может уточнить периоды работы, места трудоустройства и суммы перечисляемых взносов, то есть всю информацию, на основе которой подсчитываются коэффициенты. Если вам нужна распечатанная выписка из ПФР, нажмите ссылку «Получить сведения о состоянии ИЛС». Система моментально сформирует документ Wordовского формата, который вы можете сохранить и в любой момент распечатать. Еще одна возможная опция – «Рассчитать будущую страховую пенсию». Нажмите на эту ссылку, и вы узнаете, что вас может ожидать в текущем году. В основе калькулятора будет указанная вами информация: можете указать периоды декретного отпуска, службы в вооруженных силах и т.п., и таким образом рассчитать ожидаемое число пенсионных баллов.

Вот эти 4 шага на скриншоте:

ДОПОЛНИТЕЛЬНЫЕ ВОЗМОЖНОСТИ! Вы можете, кроме получения информации о пенсионных накоплениях, с помощью Личного кабинета обратиться в Пенсионный фонд, записаться на прием на определенное время и др.

Как просто было до 2013 года

До 2013 года работающие граждане не беспокоились о своих пенсионных накоплениях. Потому что регулярно получали от Пенсионного фонда письменные уведомления – отчеты о поступивших за предыдущий год средствах. После этого года этот порядок отменили. Такие документы Пенсионный фонд стал направлять только по специальным запросам (письменным заявлениям), поэтому для граждан снова стал актуальным вопрос о получении этой информации.

![]()

![]()

Что такое накопительная часть пенсии

Чтобы не перегружать систему, накопителей решили ограничить по возрасту. Отчисления производились только за следующие категории граждан:

- Мужчины 1953 - 1966 годов рождения и женщины 1957 - 1966 года рождения.

У них в накопительную часть шло по 2% от зарплаты в период с 2002 по 2004 годы. За это таких людей прозвали «двухпроцентниками». С 2005 года отчисления за них прекратились.

- Граждане, родившиеся в 1967 году и позднее.

За них с самого начала действия реформы отчислялось по 6% от зарплаты. Отчисления прекратились в конце 2013 года. Тогда накопительная система была заморожена.

Государственная пенсия будет рассчитываться исходя из накопленных за трудовую жизнь пенсионных баллов. Их число зависит от официальной зарплаты человека и его стажа. А сама госпенсия состоит из двух частей, которые суммируются:

- Фиксированная выплата

Дается всем, кто накопит минимально необходимые стаж и число баллов

- Страховая часть

Получается путем умножения количества накопленных баллов на стоимость пенсионного коэффициента (для тех, кто ушел на пенсию в 2019 году, - это 87,24 рубля).

Накопительная часть - прибавка к этим двум составляющим госпенсии.

Как узнать накопительную часть пенсии

Сейчас в накопительной системе крутится около 4 триллионов рублей. Это остатки на наших индивидуальных счетах. Дополнительные взносы от работодателей в рамках обязательного пенсионного страхования с конца 2013 года туда не производятся, но суммы растут за счет приращения инвестиционного дохода. Средний доход примерно равен уровню инфляции.

Чтобы узнать размер накопительной части пенсии, можно зайти в ближайшее отделение Пенсионного фонда или местный многофункциональный центр. Но есть и более технологичный способ. Вся информация содержится в вашем личном кабинете на портале госуслуг (www.gosuslugi.ru), в разделе «Извещение о состоянии лицевого счета в ПФР». Документ можно скачать. Там будет вся информация как о сумме баллов для страховой пенсии, так и о сумме денег на индивидуальном счете в рамках накопительной системы.

Как получить накопительную часть пенсии

Для этого нужно дождаться пенсионного возраста. Раньше этого срока распорядиться накопительной частью не получится. Исключение сделали только для тех, кто самостоятельно копил на старость. Для них пенсионный возраст остался в старых рамках - 55 лет для женщин и 60 лет для мужчин. А для тех, кто копил только в рамках обязательного пенсионного страхования, пенсионный возраст будет повышаться. К 2028 году он составит 60 лет для женщин и 65 лет для мужчин.

Чтобы получить накопительную часть пенсии, нужно:

- Обратиться либо в Пенсионный фонд России (если ваш счет находится в государственной управляющей компании Внешэкономбанка).

- Обратиться в свой негосударственный пенсионный фонд (НПФ).

Есть несколько способов получить прибавку к пенсии:

1. Получить полностью всю сумму

- Это могут сделать инвалиды и люди, получающие социальную пенсию (в связи с нехваткой стажа или баллов) или пенсию по случаю потери кормильца.

- Если размер накопительной пенсии в случае назначения составит меньше 5% по отношению к сумме размера страховой пенсии по старости. Обычно этой опцией пользуются все «двухпроцентники».

2. Назначить срочную выплату, то есть самому определить срок выплаты

- Это могут сделать только те, кто самостоятельно копил себе на старость. То есть, участвовал в программах софинансирования, отправил средства маткапитала на накопительную часть пенсии мамы или работал в крупной корпорации, у которой был заключен договор о дополнительном пенсионном обеспечении.

3. Получать деньги до конца жизни

- Этот принцип действует по умолчанию. Размер прибавки зависит от суммы накоплений и срока дожития в год назначения пенсии.

Считается она довольно просто. Всю сумму накоплений нужно разделить на 252 месяца. Это официальный срок дожития на 2019 год. К примеру, если у вас накопилось 100 тысяч рублей, то ежемесячная прибавка составит 400 рублей. При этом, если страховая пенсия составит больше 8000 рублей в месяц, то вы сможете получить всю сумму целиком.

Число пенсионеров возрастает с каждым годом и по прогнозируемым данным государству будет трудно обеспечить пенсионеров достойными выплатами в будущем. Поэтому пенсионное законодательство реформируется, изыскивая новые способы формирования пенсионной базы. Относительно недавно появилась накопительная часть, о которой и пойдет речь.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-93. Это быстро и бесплатно !

Что это такое?

Это капитал, который получается из взносов работодателя и добровольных отчислений из личных средств самого гражданина. По достижении пенсионного возраста эта сумма с учетом прибыли от инвестирования будет поделена на число месяцев так называемого периода «дожития». Он равен 20 годам в связи с последними изменениями от 2017 года.

Эту базу можно формировать посредством государственного пенсионного фонда либо частных организаций (стоит ли переводить средства из государственного фонда в негосударственный?). Если выбран ПФР, то гражданину предложат выбрать управляющую компанию, из тех, что заключили с ПФР договор. Именно эта компания будет заниматься хранением и инвестициями средств.

Раз в году есть возможность изменить УК. Те деньги, которые уже были внесены, там и останутся до положенного срока, в новой управляющей компании накопления начинают формироваться с нуля. Поменять ПФР на НПФ, и наоборот можно раз в 5 лет (как перевести пенсию в ПФР и из него?).

Отличие этих средств в том, что они от начала и до конца расцениваются, как личные средства гражданина. Если страховой пенсионный взнос идет в качестве налога государству, которое в будущем начислит пенсию от себя в виде фиксированной части и страховой, то накопительная – считается как долгосрочный банковский вклад.

В такой ситуации гражданин может реально повлиять на размер своей пенсии, ведь теперь она зависит не только от стажа и баллов, а от размера накоплений.

Только накопительная часть может быть получена в наследство, но только если умерший гражданин ни разу не получил пенсии (о том, что происходит с накопительной пенсией после смерти, написано здесь).

Законодательные особенности пенсионной реформы

Добровольно откладывать на старость начали еще в 90 г.г., но официально признанной системой накопительная пенсия стала в начале 3-го тысячелетия. С момента своего появления накопительная пенсия претерпела множество изменений. Было принято множество законодательных положений и проведена не одна реформа:

- В декабре 2001 г. были приняты 3 законодательных положения, которые регулировали все пенсионные вопросы в новом формате, и легли в основу пенсионной реформы:

- ФЗ №173 «О трудовых пенсиях в РФ»;

- ФЗ №166 «О государственном пенсионном обеспечении в РФ»;

- ФЗ №167 «Об обязательном пенсионном страховании».

- В июле 2002 г. был подписан закон «Об инвестировании средств для финансирования накопительной части пенсии».

- В 2005 г. указом правительства была отменена накопительная часть пенсии для граждан, которые родились до 1967 г. Когда начался кризис эта мера была направлена на то, чтобы не обанкротился пенсионный фонд.

- В 2008 г. увеличилась ставка накопительной части. Если раньше это было от 2 до 4 % от заработной платы, то теперь она стала составлять 6 %. А страховая соответственно убавилась до 10 %. В любом случае страховая, или страховая и накопительная вместе будут составлять 16 %.

- С 2009 г. Федеральным законом № 56-ФЗ от 30.04.2008г. была введена программа софинансирования пенсии, которая призвана увеличить накопительную базу. По этой программе в течение 10 лет, все добровольные дополнительные взносы сверх того, что необходимо по закону удваиваются государством.

За год сумма взносов должна превысить 12000 рублей. Прибавка государства тоже имеет свои пределы в 12 тысяч рублей. Если за год гражданин положил на свой пенсионный счет более 12 тысяч рублей, то от государства он получит только эту сумму.

Время образования

Первое законодательное утверждение накопительной части пенсии появилось в положении 2002 года. Было принято перейти с распределительной системы на накопительно-распределительную. Предполагалось, что за счет инвестирования подобного капитала появится возможность существенно его увеличить.

По словам президента, подобный способ формирования пенсии может вызвать больше энтузиазма у самих граждан. Ведь теперь можно самостоятельно повлиять на размер своей будущей пенсии.

Как долго будет действовать?

Пока нет какой-то конкретной информации о том, сколько продлится существование подобного формирования пенсии. Однако в 2019 г. планируется пересмотрение этого вопроса для окончательного утверждения способа использования накопительных взносов.

Министерство финансов совместно с Центральным банком предлагают перевести подобные отчисления в разряд добровольных сверх установленных ставок. Это будет индивидуальный пенсионный капитал, в который работодатели будут отчислять до 6 %.

Обсуждались и другие положительные моменты:

- Возможность изъять до 20 % от накопленной суммы в личных целях.

- В непредвиденных сложных ситуациях возможность забрать всю сумму ИПК.

- Компенсация повышенного процента пенсионных отчислений за счет налогового вычета.

Будет ли принята такая система, покажет время, пока сказать что-то определенно нельзя.

Какого возраста граждане попадают под эту программу?

В связи с постоянными переменами в законодательстве накопительную пенсию можно будет получить гражданам следующего года рождения:

- Женщины с 1957 по 1966 г.р., в накопительную часть пенсии которых производились отчисления в период 2002-2004 г.г.

- Мужчины с 1953 по 1966 г.р. с аналогичным периодом отчислений.

- Граждане от 1967 г.р. и младше, которые выбрали подобную систему формирования. Гражданам другого возраста накопительную часть не выплачивают.

Заключение

Длительная заморозка накопительной системы формирования пенсии говорит о том, что система еще не совершенна и требует доработки. Выбирая сейчас ту или иную позицию, гражданин определенного года рождения ни чем не рискует, так как в период заморозки указанный процент начисляется в страховую часть.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

По какой формуле считают будущую пенсию

Пенсионное законодательство в России реформировали несколько раз. Из-за этого кажется, что оно запутанное и разобраться в нем невозможно.

Но посчитать будущую пенсию по старости самостоятельно — реально. Это можно сделать совсем просто — на калькуляторе на сайте ПФР, хотя результаты там будут очень условными. Лучше прочитать эту статью и посчитать размер пенсии по специальной формуле.

Законодательное регулирование

Пенсию по старости начисляют по правилам, которые установлены:

- Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

- Федеральным законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

- Постановлением Правительства РФ от 02.10.2014 № 1015 «Об утверждении правил подсчета и подтверждения страхового стажа для установления страховых пенсий».

- Федеральным законом от 28.12.2013 № 424-ФЗ «О накопительной пенсии».

- Федеральным законом от 27.12.2019 № 446-ФЗ «Об ожидаемом периоде выплаты накопительной пенсии на 2020 год».

- Федеральным законом от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации».

- Федеральным законом от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах».

По этим законам пенсионный фонд определяет длительность страхового стажа, величину индивидуального пенсионного коэффициента и размер будущей пенсии.

Для госслужащих, военных, космонавтов, летчиков и их родственников пенсию начисляют по другому закону — Федеральному закону от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

Как узнать размер будущей пенсии

Государственная трудовая пенсия по старости состоит из двух частей: страховой и накопительной. Общая пенсия считается так:

Трудовая пенсия по старости = страховая пенсия + накопительная пенсия.

Чтобы рассчитать размер будущей страховой пенсии, нужно знать:

- Продолжительность страхового — трудового — стажа, в который входят не только отработанные годы, но и социально значимые периоды: служба в армии, уход за детьми, инвалидами, пожилыми родственниками, проживание с супругом в месте, где не было работы.

- Размер заработной платы до вычета НДФЛ в каждом отработанном календарном году.

- Год выхода на пенсию. Это особенно важно, если человек собирается выйти на пенсию не сразу в 65 или 60 лет, а позже.

- Индивидуальный пенсионный коэффициент за каждый отработанный год и в сумме — за всю трудовую жизнь.

- Стоимость индивидуального пенсионного коэффициента на год выхода на пенсию.

- Размер фиксированной части страховой пенсии, который установлен на год выхода на пенсию.

Все эти данные нужно подставить в формулу расчета пенсии:

СП = ИПК × СПК + (ФВ × КвФВ),

где СП — размер страховой пенсии по старости;

ИПК — индивидуальный пенсионный коэффициент;

СПК — стоимость одного пенсионного коэффициента — балла — по состоянию на день, с которого назначается страховая пенсия по старости. СПК на 2020 год равна 93 Р ;

ФВ — фиксированная выплата к страховой пенсии, на 2020 год — 5686,25 Р ;

КвФВ — коэффициент повышения ФВ, который применяется при отсрочке обращения за страховой пенсией.

Накопительная пенсия — это уже не коэффициенты, которые государство считает по своим правилам, а настоящие деньги. Их называют пенсионными накоплениями. Часть пенсионных взносов от работодателя с 2002 по 2013 годы оставалась на вашем счете в Пенсионном фонде РФ — из них сформировались пенсионные накопления.

С 2014 года власти ввели мораторий: заморозили накопительную часть пенсии. Все страховые взносы стали уходить на формирование страховой пенсии. Мораторий действует до конца 2022 года. Накопительная пенсия со взносов работодателя сейчас не формируется ни у кого. Но те деньги, что успели накопиться, остались за вами и составят прибавку к страховой пенсии.

Чтобы узнать размер ежемесячной накопительной пенсии, необходимо разделить пенсионные накопления на количество месяцев ожидаемого периода выплаты. Ожидаемый период — это норматив, в 2020 году он составляет 258 месяцев.

Допустим, Олег выходит на пенсию в 2020 году. Он заработал 100 баллов ИПК и у него есть 258 тысяч рублей пенсионных накоплений. Отсрочку решил не брать, а выйти сразу, поэтому КвФВ = 1 . Тогда ежемесячная пенсия Олега составит:

5686,25 Р + 93 Р × 100 + 258 000 Р / 258 = 5686,25 Р + 9300 Р + 1000 Р = 15 986,25 Р .

Читайте также: