Как не остаться без денег на пенсии

Есть вероятность, что к марту 2021 года более полутора миллионов россиян 55-60 лет окажутся без пенсий. Экспертные мнения на этот счет начали звучать еще в октябре 2018 года, и сейчас мы решили углубиться в проблему и выяснить, насколько оправданы опасения.

Подсчет пенсий – это вам не бином Ньютона

Фраза про бином известная, а сама формула и того проще: в школе каждый из нас с легкостью оперировал его частными случаями. Помните разложение квадрата суммы чисел на сумму квадратов? Это оно и есть. Но даже отличник-математик с трудом справится с расчетом собственной пенсии, несмотря на оптимистичные заверения работников Пенсионного фонда, что это легче лёгкого. Давайте попробуем.

Для начала выпишите в табличку следующие данные:

- размер Вашей заработной платы;

- размер Вашего дохода в качестве самозанятого гражданина;

- выбранный Вами вариант пенсионного обеспечения в системе ОПС;

- продолжительность трудового (страхового) стажа;

- военная служба по призыву, уход за ребенком до достижения им возраста 1,5 лет и другие социально значимые периоды жизни;

- обращение за назначением пенсии позже достижения установленного пенсионного возраста.

Получилось? Прекрасно! Следующий шаг – запишите следующие важные данные:

- Фиксированная выплата - 5334 руб. 19 коп;

- Стоимость 1 пенсионного коэффициента - 87,24 руб;

- Максимальная заработная плата до вычета НДФЛ, облагаемая страховыми взносами - 95 833 рублей в месяц.

Теперь сумму пенсионных коэффициентов (рассчитываются с помощью пенсионного калькулятора онлайн) умножьте на стоимость одного пенсионного коэффициента в году назначения страховой пенсии и прибавьте сумму фиксированной выплаты. Сложно? Еще бы. Можно попробовать воспользоваться программой, которая есть на сайте Пенсионного фонда. Она рассчитывает и коэффициенты за год, и общее количеств коэффициентов, и пенсию… Но вот тонкость - на самом сайте написано следующее: «Данные результаты расчета страховой пенсии носят исключительно условный характер и не должны восприниматься Вами как реальный размер Вашей будущей пенсии».

В переводе с чиновничьего это означает: «Мы вычтем у вас всё, что только можно вычесть». Поэтому если у вас сейчас зарплата, к примеру, 40 тысяч, то не стоит рассчитывать, что пенсия составит даже 40% от оклада, как в Японии. Вспомните, что в 1998 году вы зарабатывали 320 рублей, к примеру, а с 2002 по 2004 находились в состоянии иждивенца, а еще раньше – служили в армии. Или, к примеру, весь 2012 год работали как самозанятый гражданин, но без регистрации – ведь новеллы по регистрации фрилансеров еще только начинали зарождаться в умах законодателей… К примеру, мы хотим получать пенсию в 20 тысяч рублей. Подсчитаем:

Вычитаем из 20 000 фиксированную часть - 4 982,9 рубля. Остаток в 15 017,1 — делим на стоимость балла, 87,24 рубля. В результате получаем 172,13 балла. 172,13 делим на 9,13 — предельный годовой индивидуальный пенсионный коэффициент. Это почти 19 лет трудового стажа. Чуть ниже мы подсчитаем размер минимально возможной зарплаты с максимальными баллами, а пока просто его сообщим – 87,5 тысяч рублей. Их вы должны зарабатывать все 19 лет, и тогда ваша пенсия составит искомые 20 тысяч рублей в месяц. Но это не точно. Почему?

Совсем непонятливым Пенсионный фонд сообщает прямо: «фактический размер страховой пенсии рассчитывается Пенсионным фондом Российской Федерации при обращении за ее назначением». Переводим: во-первых, ПФ узурпировал право расчета пенсий, и никакой другой расчет не имеет смысла. Эта процедура максимально непрозрачна, о чем говорится открыто. Во-вторых, расчетная пенсия к реальной имеет очень приближенное отношение – как изображение китайского льва ко льву настоящему. В-третьих, размер пенсии зависит от финансово-политических переменных – к этому отсылает нас фраза «при обращении за назначением», то есть наличествует привязка ко времени. В теории размер пенсии должен рассчитываться стабильно, вне зависимости от любых факторов, кроме тех, которые имеют отношение к рабочему стажу, размеру заработной платы, налоговым отчислениям и коэффициентам. На практике на расчет влияет цена на нефть, геополитика, инфляция и тысячи других факторов.

И эта узкая лазейка, о времени обращения, оставлена неспроста.

Штрафные баллы и красные карточки

Эксперты пишут: «в 2017 году для получения страхового пособия по старости требовалось 8 лет стажа и 11,4 пенсионных балла, в 2021 году необходимо будет иметь уже 12 лет и 18,6 балла». Это оптимистично. А вот, что трезво и сухо сообщает Пенсионный фонд: «наличие страхового стажа не менее 15 лет (с 2024 года) с учетом переходных положений ст. 35 Закона от 28.12.2013 № 400-ФЗ; наличие минимальной суммы пенсионных коэффициентов – не менее 30 (с 2025 года) с учетом переходных положений ст. 35 Закона от 28.12.2013 № 400-ФЗ».

Если экстраполировать расчеты, то гарантированная пенсия будет только у тех, кто родился до 1964 года. Начиная с этого рубежа, российские пенсионеры попадают на зыбкую балльную почву. Поясним, в чем суть. Максимальное количество пенсионных коэффициентов за год с 2021 года – 10, в 2019 году – 9,13. Простейший подсчет показывает, что те, чья зарплата в 2019 году составляет от 87,5 тысяч и выше, и получат искомые максимальные 9,13 балов. Но самая распространенная зарплата в России – 23,5 тысячи рублей. Это – всего-навсего 2,45 баллов, 13 лет беспорочной работы со стабильной зарплатой. У кого-то – еще меньше, и не забываем про штрафные баллы.

На баллы влияет служба в армии, количество детей, число лет, которые вы провели, ухаживая за иждивенцами и инвалидами, и еще ряд факторов. Среди положительных можно отметить работу на Севере. А среди отрицательных - учёба и стажировки. Если ваша трудовая где-то лежит, и с зарплаты, которую получает «мёртвая душа», отчисляются взносы – у вас будет пенсия. Если работодатель ловчит или просто неграмотно ведет документацию - вам срежут часть стажа. И получится, что ваш юридически подкованный сосед-тунеядец будет получать пенсию больше чем вы, всю жизнь проработавший без выходных и отпусков. Снижает пенсию переезд в другой город. Из нее могут вычитать давно забытый долг, иногда – даже не ваш. Если вам не удалось «убедить» работодателя платить белую зарплату, то тогда тоже получите копейки.

Юристы советуют поработать еще год-два после пенсии. Но есть нюанс: после введения понятия «предпенсионный возраст» (50-55 лет), на трудовом рынке образовалась зона смертельного риска. Это – люди в возрасте 40-50 лет, которых предпочитают увольнять до того, как они приобретут статус предпенсионеров. Которых, согласно законодательству, увольнять нельзя. Почему мы называем этот риск «смертельным»? Именно в этот период работники вынуждены искать работу без оформления, получать зарплату в конвертах и, тем самым, уничтожать шансы на получение пенсионного содержания. Это – люди, которым пенсионная система России выкинула «красную карточку» и отправила на вечную скамейку запасных.

Обходим на виражах

Есть несколько сравнительно честных способов «подсуетиться» и заработать себе пенсию. Во-первых, это, конечно, тщательное внимание к своей трудовой книжке, которое должно проявляться с возраста не менее 18 лет. Следите за тем, чтобы вам все вписывали - и переводы, и награды. Получайте и подшивайте квитанции из бухгалтерии, раз в год требуйте хотя бы форму 2-НДФЛ. Есть дети? Делайте вычет. Фиксируйте вплоть до дня периоды вашей нетрудоспособности, учебы, стажировки, беременности и ухода за ребенком, инвалидом, престарелым родственником. Платят стипендию во время стажировки? Требуйте, чтобы с нее отчисляли деньги в фонды страхования. Конечно, вы переругаетесь с работодателям и вас, скорее всего, уберут из списка стажёров, но пенсия же своя, родная…

Требуйте от работодателя, чтобы он вам платил «по-белому». Вас, скорее всего, уволят, но вы записывайте беседы и сохраняйте переписку, чтобы потом подать в Трудовую инспекцию и, возможно, суд и прокуратуру. Рекомендуем пройти юридический ликбез по пенсионной реформе и гражданско-правовым отношениям. Не допускайте пробелов в стаже. Старайтесь не переходить с должности руководителя на должность подчиненного. Не переезжайте из городов с высокими коэффициентами в города с низкими, особенно, если пенсия близко: трансферты Нарьян-Мар – Воронеж и Москва – Урюпинск – это плохие варианты. Помните, что «коренным» московским пенсионерам (проживающим в столице больше 10 лет) доплачивают до регионального социального стандарта, то есть, до суммы в 19,5 тысяч рублей. Остальным – до 12 115 рублей в месяц. А вот в Московской области доплату пенсионеры не получают.

Не забывайте и про индексацию. К примеру, пенсионеру назначена пенсия 12 347 рублей. Прожиточный минимум пенсионера в регионе установлен выше назначенной пенсии и составляет 12 674 рубля, поэтому дополнительно к пенсии назначена социальная доплата. В результате индексации с 1 января 2019 года пенсия увеличена на 7,05%, или на 870 рублей, и составляет 13 217 рублей. Реальное повышение выплат составило 543 рубля: 12 674 рубля + 543 рубля = 13 217 рублей – поскольку индексация сначала компенсировала разницу между пенсией и прожиточным минимумом, а затем обеспечила прибавку к пенсии.

Сейчас в силу вступают новые правила, учитывающие прожиточный минимум. Исходя из той же суммы в 12 347 рублей, Пенсионный фонд добавляет 327 рублей. Если пенсия повышается на те же 7,05%, или на 870 рублей, она составит 13 217 рубля. К ним прибавляется социальная выплата: 13 217 рубля + 327 рублей = 13 544 рубля, то есть на 870 рублей больше прожиточного минимума.

Честно говоря, разница между пенсией в 13 544 рубля и в 13 217 рублей очень невелика, практически незаметна, но и за нее придется побороться, проверяя правильность индексации и начисления. Поэтому если вы хотите получать достойное содержание – изначально проверяйте и контролируйте все финансовые потоки, не стесняйтесь требовать информацию в бухгалтерии, но в целом она ненамного превысит прожиточным минимум. Кем бы вы ни работали.

Прожиточный минимум российских пенсионеров в 2020 году составит 9311 рублей, следует из проекта федерального бюджета на 2020 год и на плановый период 2021–2022 годов. По состоянию на 2019 год средняя величина прожиточного минимума пенсионера составляет 8846 рублей. Таким образом, показатель увеличится на 465 рублей.

При этом пенсионеров в России много — каждый четвертый житель. Чтобы продолжать выплачивать даже такие мизерные суммы, пришлось повысить пенсионный возраст до 65 лет для мужчин и до 63 для женщин. Какими будут пособия по старости через 20—30 лет, не знает никто, до пенсии доживут не все, а тридцатилетним лучше начинать откладывать уже сейчас.

Почему тридцатилетним?

Кажется, чем раньше начнешь копить на старость, тем лучше. Но это не так: если начать слишком рано, пострадает карьера.

Если вам нет тридцати лет, вкладывайте в себя. Американский психолог Мэг Джей в книге «Важные годы» говорит, что именно период до 30 лет самый важный для карьеры.

Поэтому пока вкладывайте в профессиональное развитие: покупайте книги, инструменты, курсы, а пенсионные накопления оставьте на потом.

Для начала определитесь, какую сумму копить и к какому сроку.

Для этого ответьте на три вопроса.

1. Сколько вы будете тратить в старости?

Учтите, что помимо тех средств, которые вы тратите сейчас, вам еще придется оплачивать лекарства и врачей. А это значит, что тратить вы будете больше.

А может быть и наоборот, меньше, если откажетесь от путешествий, модной одежды и обедов в кафе.

Давайте для расчетов возьмем 32 000 руб. — среднюю зарплату по России за январь.

2. Сколько планируете прожить?

Исходя из того, в каком возрасте вы выходите на пенсию, подумайте, в каком возрасте вы собираетесь закончить карьеру.

Теперь посчитайте, какую сумму вам нужно накопить:

- месячные траты мы умножаем на 12 и умножаем на срок жизни минус срок прекращения работы;

- 32 000 × 12 × (75 – 60) = 5,8 млн.

Если вы будете откладывать 16 000 руб. в месяц, то ваша негосударственная пенсия на остаток жизни будет 32 000 руб. в месяц. Чтобы откладывать меньше и получать в старости больше, придется работать после 60 лет.

Но есть и другой вариант — заставить деньги работать так, чтобы накопления увеличились. Мы разберемся, насколько это реалистично.

Открыть депозит

Проще всего открыть банковский вклад со штрафами за расторжение. Вы будете класть деньги на счет каждый месяц, а забрать раньше времени не сможете.

Преимущество — в простоте.

Чтобы открыть вклад, выберите надежный банк, зайдите в его офис или на сайт, подпишите договор. Потом каждый месяц пополняйте счет, а когда срок депозита закончится, откройте новый.

Но, смотрите, не достаточно положить деньги на счет, нужно все контролировать:

Недостатки — большой соблазн. Низкая доходность.

Соблазн появится через 5-6 лет, когда закончится срок депозита и нужно будет переложить деньги на новый. Если у вас в руках окажется сумма, которой хватит на покупку мотоцикла Yamaha, я не уверена, что вы сможете поступить правильно.

Получить доходность выше инфляции удается только на долгосрочных депозитах с капитализацией процентов. На краткосрочных вкладах деньги медленно сгорают.

Чтобы деньги в банке не обесценивались, храните их в трех валютах: например, рубль, доллар и евро. Но даже в этом случае депозит только спасет накопления от инфляции, но не поможет их увеличить.

Можно рассмотреть частные фонды

Негосударственные пенсионные фонды созданы, чтобы хранить сбережения на старость. Сначала вы отчисляете деньги в фонд, а потом, когда состаритесь, он платит вам пенсию. Нужно только один раз выбрать программу.

Преимущество — удобство.

Фонды созданы специально для пенсионных накоплений, поэтому у них всё продумано.

Подход гибкий: зарабатываете много или мало, до пенсии осталось 30 или 5 лет, вы хотите оставить наследство или нет — на каждую ситуацию у фондов найдется подходящая программа.

Деньги можно перечислять на счет автоматически: написать заявление, чтобы бухгалтерия отправляла часть вашей зарплаты в фонд. Это значит, вы не забудете отложить деньги, не потратите их на мотоцикл или экстренный случай. Скоро вы забудете об отчислениях, а они будут потихоньку накапливаться.

Недостатки — низкая доходность и с надежностью не всё в порядке.

Доходность у фондов даже ниже, чем у депозитов.

С надежностью всё сложно. Фонды, как и банки, защищены системой страхования вкладов: это значит, при банкротстве вам вернут деньги.

Но, в отличие от банковских депозитов, у пенсионных фондов доходность не фиксированная — она зависит от того, насколько удачно фонд вложит деньги.

Доходность таких вложений может быть и отрицательной. Поэтому беспокоиться стоит не только о возможных банкротствах, но и о потерях от неудачных вложений. Такие потери нельзя предсказать.

Фонды не получают государственной поддержки и у российских фондов мало денег.

Купить квартиру

Это сработает, если купить жилье в мегаполисе или в развивающемся регионе. Арендная плата за однушку покроет ⅔ ежемесячных расходов — если добавить государственную пенсию, хватит на жизнь.

Преимущества — надежность и радость для внуков.

Квартира никуда не денется, не исчезнет из-за девальвации. Последние 30 лет цена на недвижимость в крупных городах растет.

Недостатки — много возни, долго окупается.

Арендная плата окупает квартиру за 15-20 лет, с ипотекой — дольше. Если вы всю жизнь откладывали на квартиру, то за время старости не успеете вернуть потраченные деньги.

Из-за нового налога на недвижимость квартира обойдется дороже. Сейчас налог на двухкомнатную квартиру в центре Москвы — 400-500 рублей, а в 2021 году он превысит 5 тыс. рублей.

Возиться с жильцами — работа, я бы приравняла ее к неполной занятости. Придется постоянно ремонтировать квартиру; следить, чтобы жильцы ничего не ломали и платили вовремя; решать конфликты с соседями и бюрократические вопросы.

Если вы просто отдадите квартиру жильцам, через несколько месяцев придется оплачивать ремонт, разбираться с налоговой и искать новых жильцов.

Вложить в акции

Изучите фондовый рынок, откройте счет в брокерской компании и купите акции, которые покажут рост в долгосрочной перспективе. Забудьте о них на 2 года, потом скорректируйте стратегию, если понадобится.

Преимущество — высокая доходность.

Акции могут приносить и 200% прибыли, но я бы не стала на это рассчитывать. Подойдут вложения с минимальным риском, чтобы из-за одной ошибки не потерять накопления. А там, где минимальные риски, меньше доходность.

Недостаток — сложность.

Купить акции может любой, но, чтобы на них заработать, придется несколько месяцев разбираться в экономических терминах и показателях. Даже если вы купите голубые фишки, это не гарантирует доход. Газ и нефть росли последние 20-30 лет, но в 2015 году Газпром отчитался с убытками — перспективы у сырьевого рынка на 5−10 лет неопределенные.

Волшебной таблетки нет. А все потому, что мы не можем мыслить в перспективе. Потому, как меняется в нашей стране все очень быстро. Мы не знаем, что произойдет через пять минут, а уж загадывать на 20 – 30 лет вперед. — это вам не Советский Союз.

Ну что, дорогие мои, вы все еще надеетесь на государство?

Я думаю, что решение одно: надо начать думать о долгосрочной перспективе. Учить этому детей и безжалостно стыдить тех, кто этого не делает.

Нет никого, кроме нас, кто обеспечит нам в России спокойную старость.

Свыше половины российских пенсионеров живут на пенсию, размер которой едва перекрывает прожиточный минимум.

Глядя на эту картину, каждый работающий человек начинает думать о том, что будет с ним, когда подойдёт время выходить на пенсию? Можно, конечно, рассчитывать на помощь родных. Но это всё равно ненадёжно. Никто не знает, как сложится жизнь через 5-10-20 лет.

Я стойко уверен: если хочешь получить гарантию сытой и комфортной старости — придётся позаботиться об этом самому.

Почему нельзя доверять свою пенсию пенсионному фонду

Главный аргумент против государственной пенсии — её происхождение.

Наивные полагают, что государство поможет им в старости. Они верят, что эта структура создаст комфортные условия для отдыха после трудов праведных. Это миф. Миф, рождённый ещё во времена СССР.

Благодаря особенностям устройства госаппарата и почти бездонной казне, то государство могло выплачивать вышедшему на пенсию больше 50% от его зарплаты. Вкупе с хорошей демографией, а также бесплатной медициной и низкими ценами на коммуналку и социально значимые продукты, ситуация в целом была неплохой.

Сегодня пенсия целиком формируются из взносов самих трудящихся. Соответственно, есть прямая зависимость — чем больше работающих, тем больше денег получает Пенсионный фонд, и наоборот.

Россия, как и большинство европейских стран, постепенно стареет. Проще говоря, пенсионеров становится больше, а работающих людей меньше. Даже в сытой и богатой по европейским меркам Великобритании приблизительно 4,5 миллиона пенсионеров живут на грани бедности.

Какие же тогда перспективы ждут наших будущих пенсионеров? Явно не царские.

Почему нужно надеяться только на себя

Самостоятельный пенсионер — это человек, который ценит свою свободу и не желает быть обузой другим. Люди советской закалки, воспринимают пенсию как финальный этап своей жизни.

Не в их традициях планировать старость. Они полагают, что оставшиеся деньки худо-бедно можно прожить и на государственные выплаты, а если что — дети помогут. Но впереди ещё годы и годы. И какими они будут, зависит от личного экономического состояния.

Если ты тратишь всё сейчас (на себя или детей), ты обязательно столкнёшься с проблемами в старости. Нет ничего плохого в том, что дети помогают родителям. Но любая опека — это зависимость.

Думаешь, что сможешь получать удовольствие от жизни, считая каждую копейку и периодически принимая одёжно-продуктовую гуманитарную помощь от детей? Ерунда. Не получится. Не у всех дети станут высокооплачиваемыми специалистами, бизнесменами и депутатами, чтобы их старики на пенсии катались как сыр в масле.

Нужны доказательства? Подойди с утра к метро или ближайшей остановке муниципального транспорта. Толпы озлобленных неважно одетых стариков, спешащих на стихийные рынки (потому что там дешевле) — наглядный пример тому, что к старости нужно готовиться осознанно, с расчётом только на собственные силы.

Расчёт: сколько накопить, чтобы получать пенсию в 30000

30 000 рублей — много или мало?

Учитывая, что средняя пенсия сегодня — 13 300 рублей в месяц (округлим до 13 000), для пенсионера, не имеющего ипотеки и серьёзных проблем со здоровьем, этого все-равно не достаточно. Куда там путешествовать по миру на роскошных круизных лайнерах, как делают это их зарубежные ровесники? Этих денег даже на нормальную еду и одежду не хватает.

С 30 000 будет явно приятнее проживать свой золотой век.

Сколько нужно откладывать сейчас, чтобы получать такую пенсию? Предположим, Вам сейчас 35 лет. Ваша цель — 30 000 рублей в месяц. Пенсионером вы станете в 65 лет. На сколько лет должно хватить денег? Будем реалистами, до 100 доживут не все, поэтому берём среднюю цифру — 20 лет. Учитывая 13 300 рублей средней пенсии, считаем:

30000 — 13000 = 17 000 р. (столько нужно доплюсовать к государственной пенсии);

17000 × 12 месяцев × 20 лет = 4 080 000 р.

Столько вы должны накопить к выходу на пенсию, чтобы получить желаемую сумму.

Сколько придется копить

Теперь узнаем, сколько времени нужно на это откладывать:

Вкалывать вам ещё 30 лет, поэтому 4 080 000 р. Делим на будущий трудовой стаж и получаем 136 000 рублей в год.

136 000 р. делим на 12 месяцев. Выходит 11 000 р. в месяц.

Немало, но вполне подъёмно.

Поэтому чем раньше начнёте откладывать, тем легче будет. Важный момент — в нашем вы начали откладывать в среднем возрасте. Если начать копить в 40 лет, придётся откладывать уже по 13 600 рублей, а если в 45 — уже все 17 000 рублей.

Конечно, в этом примере не учтена инфляция и доход от инвестиций, но общее понимание картины он даёт.

Во что выгодно вкладывать деньги, чтобы обогнать инфляцию

Просто положив деньги под матрасом (или даже отнеся их в банк), мы потеряем на инфляции. Поэтому чтобы мы не вылетели в трубу, деньги должны приносить деньги.

- Государственные облигации. Хороший выбор для защиты от инфляции, потому что эти ценные бумаги дают фиксированную ставку с поправкой на инфляцию. По общепринятому стандарту, такие облигации должны составлять примерно 70–80% от всего портфеля ценных бумаг осторожного инвестора.

- Корпоративные облигации. Компании также выпускают облигации с высоким, средним или низким уровнем доходности. Потенциально дают больший «выхлоп», чем государственные, но связаны с риском дефолта — компания может обанкротиться, не выполнив своих обязательств по выплатам. Лучше отдавать предпочтение среднерисковым облигациям с коротким сроком исполнения.

- Дивидендные акции. Акции нельзя назвать инвестициями с низким уровнем риска, но в целом дивидендные активы хорошо подходят для долгосрочных вложений. Человеку без опыта опасно спекулировать на ценах, а дивиденды капают стабильно и их можно реинвестировать в другие направления.

- Привилегированные акции. Привилегированные акции больше похожи на облигации, но они дают долю в компании и ограниченное право голоса. Как правило, это безопаснее, чем обычные дивидендные акции потому, что владельцы привилегированных акций получают деньги после держателей облигаций, но до обычных акционеров.

- Доли в ETF и взаимных фондах. Доли в паевых и взаимных фондах или ETF — ещё одно интересное направление для инвестирования. Уровень риска выше, чем у облигаций, но и потенциальная доходность тоже выше.

Как собрать свой пенсионный портфель

Обязательное условие — грамотный риск-менеджмент.

Под этим термином подразумевается анализ потенциальных потерь и адаптация своих торговых стратегий до минимально допустимого уровня риска. К примеру, один из самых успешных инвесторов, Уоррен Баффетт известен тем, что изложил два самых важных правила инвестирования:

- Правило № 1: не терять деньги.

- Правило № 2: никогда не забывать о правиле № 1.

Но это лирика. Вот реальные способы управления рисками инвестиционного портфеля:

- Следовать за трендом. Тренд — наш друг, пока он не закончится.

- Следить за балансом. Долгосрочный инвестор не должен следить за рынком и периодически менять соотношение своих активов в сторону наибольшей доходности. Эту работу сделает за него порфтель.

- Корректировать позиции. Если ваши жизненные цели поменялись, значит, пора пересматривать портфель. Все остальное для вас должно быть неважно.

- Диверсифицировать портфель. Идея диверсификации инвестиций заключается в покупке классов активов, которые не связаны между собой. Это означает, что если один пойдёт вниз, другие компенсируют убытки.

Какое соотношение идеально для долгосрочного инвестора?

Общепринятым является соотношение 70% облигаций 20% акций и 10% долей во взаимных фондах или ETF. Но это не канон.

Стратегию всегда можно подкорректировать под свой возраст, уровень торговой активности и другие параметры. Пример портфеля можно посмотреть здесь, а вот тут есть инструкция как его составить.

Что будет с теми, кто прочитает эту статью и не станет ничего делать

Я вас не стану пугать, ничего страшного с вами не произойдет.

Просто в следующий раз, когда будете выходить из квартиры, обратите внимание как проводят свой досуг пенсионеры из вашего дома.

А вы хотите так же проводить свою старость? Я — точно нет.

Частный инвестор, предприниматель и автор этого блога.

Мне на всё хватает, зачем мне накопления?

Разве пенсию не государство должно платить?

До пенсии ещё далеко, зачем заботиться о ней сейчас?

Допустим, я осознал всю важность пенсионных накоплений. С чего начать?

А давайте попробуем вместе посчитать?

И куда инвестировать, чтобы не слишком рисковать?

Здесь явно нужен пример, можно?

А вдруг я буду всю жизнь копить и не доживу до пенсионного возраста?

Нельзя быть слишком молодым, чтобы делать пенсионные накопления. Вместе с ITI Capital разбираемся, почему это нужно каждому и как выбрать оптимальную стратегию.

Мне на всё хватает, зачем мне накопления?

Сам по себе процесс накопления не имеет смысла. Важны возможности, которые он предоставляет. И речь идёт не о покупке заводов, газет и пароходов.

Есть несколько случаев, когда сбережения нужны, чтобы сохранить комфортный уровень жизни. Вот некоторые из них:

- Рождение ребёнка. Теория про заек и лужайки работает только в поговорках. На деле один из родителей теряет часть дохода на время декретного отпуска, а расходы семьи вырастают.

- Потеря работы. Накопления позволят не соглашаться в панике на первое попавшееся предложение, лишь бы залатать дыры в бюджете, а выбрать отличную компанию с хорошими условиями. Для редких специалистов или топ-менеджеров поиск может растянуться на месяцы.

- Потеря супруга. Тот, кто остался, должен нести на своих плечах не только горе, но и бремя по обеспечению всей семьи. Капитал не уменьшит печаль, но немного облегчит жизнь.

- Выход на пенсию. Средняя зарплата в России после вычета НДФЛ составляет 37 057 Среднемесячная начисленная номинальная и реальная заработная плата работников организаций рублей, средняя пенсия — 15 414 В России с 1 февраля проиндексировали ряд социальных выплат рублей. Соответственно, человек теряет больше половины дохода при выходе на пенсию, и дополнительные финансовые поступления лишними не будут.

В первых трёх случаях вы можете изменить ситуацию в режиме реального времени: найти дополнительные источники дохода, сменить работу на более высокооплачиваемую, подняться по карьерной лестнице, и вообще, у вас вся жизнь впереди. А вот о пенсии нужно позаботиться заранее.

Разве пенсию не государство должно платить?

Как мы уже говорили, после индексации 2019 года средняя пенсия в России составляет 15 414 рублей. Причём при расчётах учитываются повышенные пенсионные выплаты судьям, чиновникам, депутатам, которые улучшают статистику, но не жизнь пожилых людей, которые в эти категории не входят.

Прожиточный минимум российского пенсионера оценивается в 8 615 Величина прожиточного минимума за III квартал 2018г. в целом по Российской Федерации, в расчете на душу населения рублей. Даже если вам удастся уложиться в эту сумму с покупкой еды, бытовой химии, оплатой услуг, то оставшихся денег едва ли хватит, чтобы обеспечить себе безбедную старость.

Кроме того, из-за повышения пенсионного возраста даже эти небольшие деньги россияне начнут получать на пять лет позднее. А уголовная ответственность Законопроект №544570-7 за увольнение лиц предпенсионного возраста может привести к тому, что работодатели просто не будут их трудоустраивать. В итоге есть риск лишиться работы задолго до выплат от государства и остаться вообще без источника дохода.

До пенсии ещё далеко, зачем заботиться о ней сейчас?

Чтобы обеспечить себя в старости, недостаточно просто копить деньги. Если ежемесячно откладывать купюры в шкатулку или под матрас, они будут обесцениваться на размер инфляции и в долгосрочной перспективе не принесут желаемого эффекта.

Сбережения растут, если заставлять их работать. Для этого нужно инвестировать их, рассматривая разные варианты для вложения. Возраст здесь имеет значение: чем больше времени в запасе, тем больше у вас возможностей опробовать разные варианты инвестирования и увеличить свои накопления.

Допустим, я осознал всю важность пенсионных накоплений. С чего начать?

Определите финансовую цель: сколько денег вы хотите получать ежемесячно или какой суммой располагать к выходу на пенсию. Затем оцените стартовые условия: сколько лет вам осталось до пенсии, какую сумму ежемесячно вы планируете откладывать, как много уже накопили.

Чтобы узнать свой потенциальный доход, воспользуйтесь калькулятором от ITI Capital. Это поможет выбрать стратегию и заранее выяснить, на что вы можете рассчитывать при разных вариантах вложений.

Чем ближе пенсия, тем более надёжные способы стоит выбирать. Здесь работает принцип синицы в руке: пусть сбережения растут медленно, но стабильно. Молодым можно действовать смелее: вы ещё успеете скорректировать стратегию инвестирования, если что-то пойдёт не так, как планировалось. Помните, что высокая доходность — это всегда высокие риски.

Не зацикливайтесь на одном способе инвестирования денег: это рискованно.

Следует разделить накопления и вложить их в разные финансовые инструменты. Так вы дополнительно снижаете риск потери денег.

А давайте попробуем вместе посчитать?

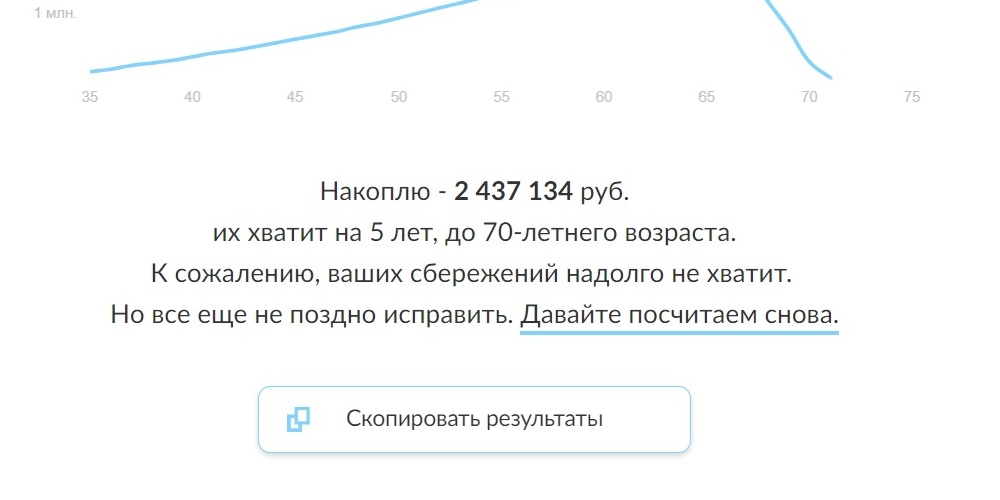

Давайте. Допустим, вам 35 лет, вы можете откладывать 3 тысячи в месяц и на пенсию хотите выйти в 65 лет. Кроме того, вам удалось накопить 100 тысяч. Тратить на пенсии вы планируете не больше 40 тысяч рублей в месяц.

Если положить деньги на депозит под 4% годовых, удастся накопить 2,44 миллиона рублей. Этого хватит на 5 лет пенсионной жизни.

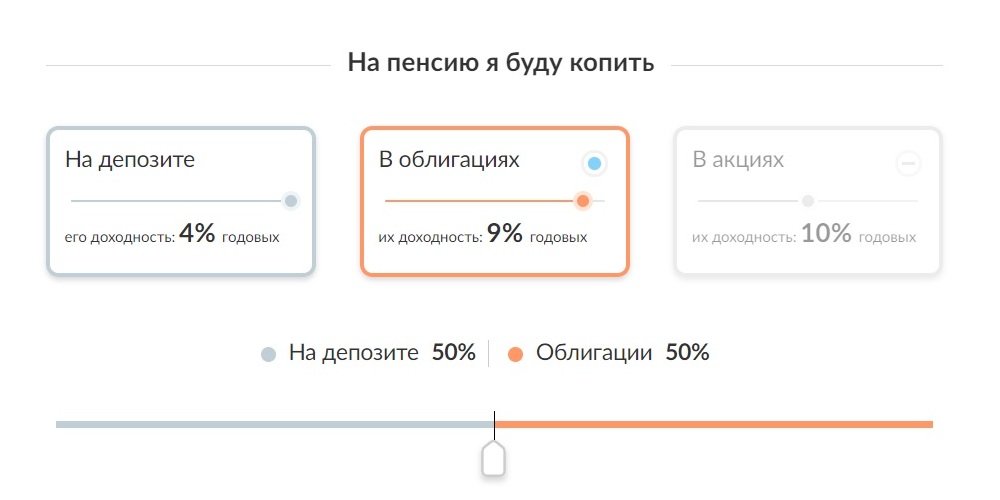

Результат вас не устроил, и вы решили хранить на депозите только половину накоплений. Другие 50% вы вкладываете в облигации с доходностью в 9% годовых.

Результат в 4 миллиона приятнее: этой суммы хватит уже на 11 лет.

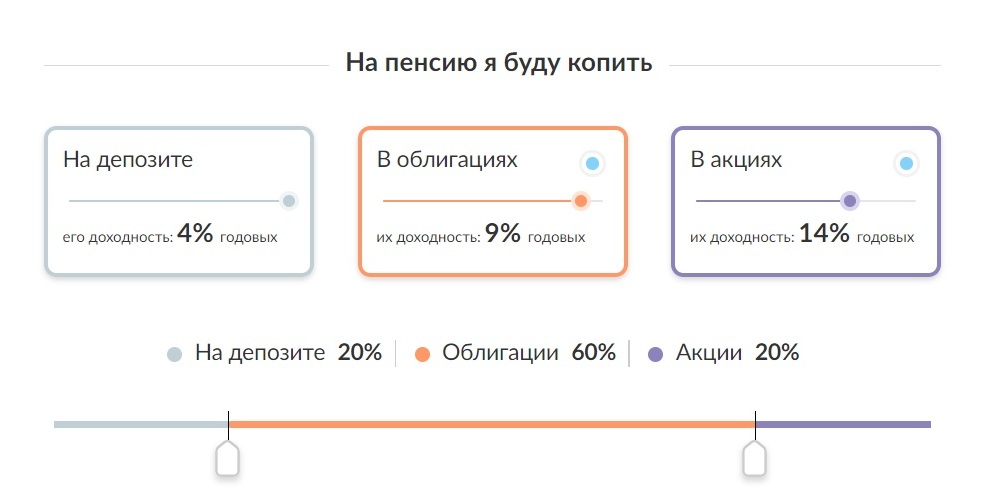

Но до пенсии далеко, поэтому можно часть денег вложить в акции с высокой доходностью. Разделим сбережения и 20% оставим на депозите, 60% вложим в облигации, а 20% — в акции с предполагаемой доходностью в 14%.

Если все три стратегии сработают, этих накоплений хватит надолго.

И куда инвестировать, чтобы не слишком рисковать?

Рассмотрим наиболее популярные варианты.

Депозит

Традиционный инструмент для накопления. По данным Центробанка, средневзвешенная процентная ставка по вкладам на срок свыше трёх лет составляет 6,07% Средневзвешенные процентные ставки по привлечённым кредитными организациями вкладам (депозитам) физических лиц и нефинансовых организаций в рублях .

Вклады застрахованы государством, но только на сумму до 1,4 миллиона рублей.

Облигации федерального займа

Эти ценные бумаги выпускает государство, поэтому риск потерять деньги при их покупке минимален.

Годовая доходность ОФЗ сейчас оценивается в среднем в 8% Министерство финансов Российской Федерации, облигация федерального займа — выше, чем по вкладам. Если покупать их через индивидуальный инвестиционный счёт, можно увеличить доход благодаря возврату подоходного налога в размере до 52 тысяч в год. Лайфхакер совместно с ITI Capital подробно рассказывал, как это сделать.

ETF (Exchange Traded Funds) — биржевой инвестиционный фонд, который вкладывается в биржевые индексы, товары, сырьё или ценные бумаги. Инвестируя в ETF, вы вкладываете деньги в сформированный фондом пакет ценных бумаг. Это более надёжно, чем купить акции какой-то одной компании.

ETF-фонды можно покупать и продавать как обычные ценные бумаги. При этом ETF номинированы в долларах США, и, если курс валюты повысится, вы заработаете деньги, а не потеряете.

ETF бывают разными, поэтому сначала изучите, какие активы входят в пакет, в который вы хотите вложить средства.

Здесь явно нужен пример, можно?

Можно. В компании ITI Capital подготовили инвестиционные портфели для разных возрастов с оптимальным набором акций и облигаций с точки зрения соотношения доходности и надёжности.

Для тех, кто уже отметил 50-летний юбилей, предлагается инвестиционный портфель «Мудрость». Он на 75% состоит из ETF на индекс еврооблигаций российских эмитентов и на 25% из ETF на индекс РТС с акциями наиболее прибыльных российских компаний. Первая часть поможет сохранить средства при относительно невысоком доходе, вторая обеспечит высокую доходность при вложениях надолго.

Состав портфеля «Уверенность» для 30-летних другой: в нём 25% ETF на индекс еврооблигаций российских эмитентов и 75% — ETF на индекс РТС. Рост курса акций и возможные дивиденды в будущем могут обеспечить хорошую доходность портфеля, хотя риски здесь выше. Но у вас есть ещё много времени, чтобы скорректировать стратегию заработка, если эффективность инвестиций вас не устроит.

А вдруг я буду всю жизнь копить и не доживу до пенсионного возраста?

Активы передаются по наследству. Так что сбережения достанутся вашей семье или людям, которых вы упомянете в завещании.

Кроме того, свои накопления, в отличие от тех, что перечисляются в ПФР, вы можете потратить в любой момент, определённого возраста ждать не обязательно.

На каждом новом этапе жизни у человека должна быть определенная финансовая стратегия. Но на каждом этапе находятся поводы не следовать этим стратегиям, рискуя финансовым благополучием, пишет The Wall Street Journal.

Ошибки молодости

Даже если начать копить на пенсию с первой зарплаты, финансовых ошибок не избежать.

В первое десятилетие взрослой жизни нужно много инвестировать, говорят эксперты. Но 20-летние не хотят рисковать даже ради хорошего дохода, показывает исследование декана Колледжа делового администрирования при Georgia Southern University Линдсей Ларсон. Она опросила примерно 100 человек этого возраста, и оказалось, что пенсионные накопления они предпочитают держать в инструментах с гарантированной доходностью, на которых много не заработаешь. «Если честно, я мало понимаю в деньгах», – сказал ей один из участников опроса, добавив, что портфель низкорисковых инструментов кажется ему «лучшей опцией».

Чем старение населения может быть полезно для мировой экономики

Большинство респондентов «выбирали инструменты, более подходящие для тех, у кого на носу пенсия, а не начало карьеры», говорит Ларсон. Поколению 20-летних недостает финансовой грамотности, эти люди не умеют мыслить независимо, им трудно даются инвестиционные решения, поскольку они боятся ошибиться. Ларсон советует молодежи начинать с рисковых инвестиций, а с возрастом становиться более консервативными.

После 30 лет обычно люди создают семью и обзаводятся детьми, но у многих в этот период завышенные ожидания, отмечает Маниша Тхакор из Buckingham & The BAM Alliance. По ее словам, многие 30-летние рассчитывают на такой же уровень жизни, как у их родителей, но забывают, что мамам и папам понадобился не один десяток лет, чтобы его достичь. Поэтому они живут на широкую ногу, накапливая долги по кредиткам, вместо того чтобы делать сбережения. «Поначалу лучше жить как вчерашний выпускник, чем как гламурные персонажи, которых показывают по телевизору и в кино», – говорит Тхакор.

По словам Наталии Фроловой, директора по маркетингу Experian в России и странах СНГ, 28% опрошенных Experian британцев не умеют управлять своими средствами. «Отсутствие навыков управления личными финансами становится все более актуальным и для россиян. Закредитованность и, как следствие, возникновение проблем с просроченной задолженностью являются прямым следствием низкого уровня финансовой грамотности», – продолжает она, рекомендуя всем людям с кредитами регулярно следить за своим скоринговым баллом.

Не утонуть в расходах

У людей среднего возраста, например 40-летних, доходы значительно возрастают, но вместе с ними растут и расходы, особенно на жилье и на детей. «Допустим, человек в 45 лет покупает большой дом и берет ипотеку на 30 лет, – говорит финансовый консультант Cornerstone Wealth Advisors Джонатан Гайтон. – Это значит, что, выйдя на пенсию, когда люди хотят тратить нажитое, ему придется расплачиваться по кредиту». Гайтон рекомендует клиентам старше 40 лет реструктурировать ипотечный кредит, чтобы выплатить его как можно раньше.

Главные расходы на детей – это образование. «Родители хотят делать сбережения с рождения детей, но никто не знает, насколько способными окажутся дети, это становится понятно, когда ребенку исполняется 10 лет», – говорит Гайтон. Он рекомендует задуматься, какова будет отдача от вложенных в образование отпрыска денег и не лучше ли инвестировать их в рыночные инструменты.

Ротенберг вложит до 3 млрд рублей в образовательные IT-стартапы

Помимо образования есть еще внешкольные занятия. Расходы на детей не должны превышать 10% заработка родителей, полагает финансовый консультант Compass Planning Associates Дженнифер Лейн. Чтобы снизить траты, можно предложить детям оплачивать их часть из карманных денег. «Если это их деньги, а не ваши, они обычно отказываются от трат», – говорит она.

Поскольку все больше семей обзаводятся детьми в более позднем возрасте, на многих 40-летних ложится двойная нагрузка – расходы на детей и помощь престарелым родителям. Основатель Cole Financial Planning Скотт Коул испытал это на собственной шкуре. В 46 лет ему приходится заботиться о детях пяти и семи лет и родителях, которым за 70. В ближайшие несколько лет расходы по уходу должны резко вырасти, говорит он, поэтому готовиться к этому надо заранее.

Как все успеть

Один из кошмаров 50-летних – страх, что они мало накопили на пенсию. Люди живут дольше, поэтому сбережений им должно хватить лет на 40, советуют консультанты.

Нередко 50-летние могут позволить себе образ жизни, который не смогут сохранить, выйдя на пенсию, говорит директор центра пенсионных исследований при Boston College Алисия Маннелл: «Когда дети покидают родительский дом и за университет платить больше не надо, 50-летние радуются жизни, они могут себе позволить гораздо больше».

Еще одна угроза накоплениям на старость – запоздалое предпринимательство. Когда 50-летние пытаются открыть собственный бизнес и вкладывают в него не только все свои умения, но часто и все сбережения, говорит профессор George Washington University School of Business Аннамария Лусарди. Но не всегда эти умения на рынке востребованы, а чем ближе к пенсии, тем более консервативным должно становиться управление финансами.

«Если вам около 55 лет и ваши сбережения невелики, то лучше вообще не инвестировать в ценные бумаги отдельных компаний, за исключением надежных облигаций. Лишь в случае, когда ваше состояние настолько велико, что его весомая часть будет передана следующему поколению, можно смело направить по крайней мере 15–20% сбережений в акции», – предупреждает Исаак Беккер, международный финансовый консультант FCP.

Ранний выход на пенсию плохо влияет на здоровье

Переложить ответственность

У тех, кому за 60, финансовые счета становятся все сложнее, но интеллектуальные способности слабеют, все больше людей доживают до умственных расстройств. «Развитые страны стареют, но мы мало делаем в связи с этим», – отмечает профессор финансов McDonough School of Business при Georgetown University Сумит Агарвал.

По его словам, лучший возраст для принятия финансовых решений – 53 года, но многие переоценивают свои возможности и не передают важные решения профессионалам, хотя их собственные способности снижаются. Это чревато ошибками: например, пожилой человек может забыть прочесть то, что напечатано мелким шрифтом в описании инвестиционного инструмента. Делегировать ответственность профессионалам Агарвал рекомендует раньше, чем могут начаться когнитивные расстройства, – в 50–60, а не в 70–80 лет.

Он также предлагает ввести аналог водительских прав для работы на финансовом рынке, получить которые можно будет, только обладая адекватными умственными способностями. «Почему мы разрешаем им рисковать сбережениями всей жизни? – недоумевает он. – Если мы помогаем пожилым людям с другими вещами, почему мы этого не делаем, когда они принимают крупные финансовые решения?».

Другие материалы в сюжете

Отвлекает реклама? С подпиской вы не увидите её на сайте

Наши проекты

- Спорт

- HBR Россия

- Как потратить

- Ведомости&

- Карьера

- Конференции

- Практика

Контакты

Рассылки «Ведомостей» — получайте главные деловые новости на почту

Ведомости в Facebook

Ведомости в Twitter

Ведомости в Telegram

Ведомости в Instagram

Ведомости в Flipboard

Сетевое издание «Ведомости» (Vedomosti) зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 27 ноября 2020 г. Свидетельство о регистрации ЭЛ № ФС 77-79546.

Учредитель: АО «Бизнес Ньюс Медиа»

Главный редактор: Шмаров Андрей Игоревич

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2020

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2020

Сетевое издание «Ведомости» (Vedomosti) зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 27 ноября 2020 г. Свидетельство о регистрации ЭЛ № ФС 77-79546.

Учредитель: АО «Бизнес Ньюс Медиа»

Главный редактор: Шмаров Андрей Игоревич

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Читайте также: