Как определить доход ип на енвд для пенсионного фонда

Вы ИП, ваш бизнес приносит стабильный неплохой доход и вы исправно платите налоги? Поздравляем, вы должны государству еще 1 % с дохода свыше заработанных 300 000.

Помимо фиксированной суммы обязательных взносов в ПФР в размере 32 448 рублей на 2020 год, вам необходимо правильно рассчитать размер дополнительного взноса на ОПС (обязательное пенсионное страхование).

А если вы этого не сделаете, то ФНС будет начислять вам налоговую задолженность в размере 1/300 ставки рефинансирования Центробанка за каждые сутки просрочки. На 02.09.2020 ставка составляет 4,25 %, значит вам будет ежедневно плюсоваться 0,0142 % к долгу.

Кому платится этот 1%

Не вполне правильно называть этот взнос налогом. Указанный 1 % платится в пользу Пенсионного Фонда России и является дополнительным взносом на обязательное пенсионное страхование.

Законом установлены условия и сроки его уплаты — при превышении лимита дохода вы оплачиваете процент с разницы за прошедший год до 01.07 следующего года. Соответственно, в 2020 году оплата проходила за доход 2019 года.

Как правильно считать взнос

В подсчете налога нет ничего сложного — вы должны заплатить 1% от суммы сверх заработка в 300 000 рублей. Сложности заключаются в правильной оценке вашего дохода и здесь ФНС установила свои формулы, о которых поговорим ниже.

Считаем для ОСНО

Если вы работаете на ОСНО , то для для расчета вам нужно определить разницу между суммарным доходом и профвычетами. То есть, ИП на ОСНО должны взять все заработанные суммы, вычесть из них уплаченные обязательные взносы и если оставшаяся сумма больше, чем 300 000, то 1% платить нужно.

Такой порядок установлен 1 п. 9 статьи 430 и статьей 210 Налогового кодекса, а также письмом Минфина № БС-19-11/160@ (от 25 октября 2016 года).

Считаем для УСН

Если вы применяете «упрощенку» 6% (доходы), то формула для расчета выглядит так: (ваш доход за год – 300 000) × 1 %. То есть, вы берете весь заработок и оцениваете, превысили ли вы 300 000, если да, то платите 1% от суммы превышения.

Предприниматели на «упрощенке» 15 % (доходы минус расходы) должны поступить иначе. В этом случае ИП используют для расчета не саму разницу между доходами и расходами, что было бы логично, а полную сумму за год.

То есть, вы опять берете полную сумму дохода, ничего из нее не вычетаете и при превышении 300 000 платите 1%.

В отличии от ОСНО, для УСН этой категории рассчитывать следует все доходы без вычета расходов в соответствии со статьей 346.15 Налогового кодекса. По этому поводу есть официальное сообщение Минфина — письмо № 03-15-05/63068 от 04.09.2018, где разъясняется, что изменить порядок расчета можно только путем внесения поправок в НК РФ.

Считаем для ЕНВД

Менее актуален порядок расчета для ИП на ЕНВД, поскольку режим просуществует до января 2021, но тем не менее.

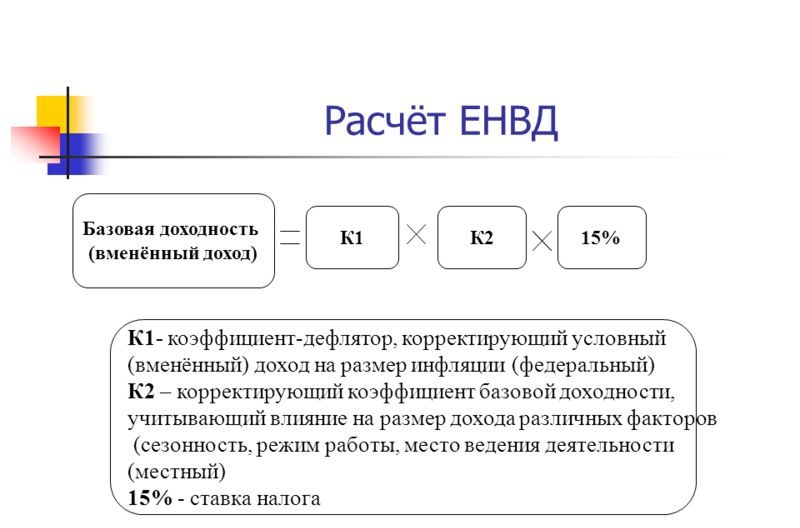

Здесь вам нужно учитывать только вмененный доход, а не фактическую прибыль. Руководствоваться нужно все той же привычной для ЕНВД статьей 346.29 Налогового кодекса. Формула расчета вмененного дохода останется прежней:

ВД = базовая доходность × сумма физического показателя × корректирующий коэффициент *1 × корректирующий коэффициент *2.

А чтобы определить годовую доходность, просто сложите вмененные доходы по всем квартальным декларациям за год.

Считаем для патента

Для ИП на патенте этот процент рассчитывается от потенциально возможной доходности в рамках патента. Если он — на несколько месяцев, то потенциальная доходность считается соответственно их количеству.

Предположим, что у вас парикмахерская с работниками и патент куплен на год. Доходность, установленная законодательно, составляет в вашем случае 1 760 000 и не имеет значения, получите ли вы фактически такую прибыль. Для расчёта вы берете именно 1 760 000, вычитаете из суммы 300 000 и высчитываете 1% от полученной суммы.

(1 760 000-300 000)*1% = 14 600 руб.

Что будет, если не платить

Вам будет ежедневно насчитываться пеня. Но помимо этого, налоговая будет списывать долг с вашего р/с. Если же на счете не будет средств, то за дело возьмутся судебные приставы. А как только задолженность сменит статус налоговой на судебную, ИП будет обязан отвечать по обязательствам личным имуществом. В свою очередь это значит, что под угрозой списаний окажутся ваши личные банковские счета.

И вишенка на торте — приставы могут взыскать с ИП штраф. Такое «письмо счастья» вы получите, если случайно обсчитались или намеренно занизили доходы:

- еще 20 % от суммы превышения в первом случае;

- и 40 % при попытке обмануть налоговиков.

А вы платите взносы вовремя? Были ли у вас сложности с исчислением и уплатой пресловутого 1 %?

Не оставайтесь равнодушными, эта информация может принести пользу вашим друзьям и знакомым!

Подписывайтесь на канал ЗДЕСЬ — так вы не пропустите новое и полезное!

Автор: Бжассо Татьяна, профессиональный бухгалтер

Как узнать доход ИП? Как поступить предпринимателю, если банк попросит предоставить справку о доходах или понадобится рассчитать размер дополнительного взноса в ПФР?

Физические лица подтверждают свой доход справкой 2-НДФЛ. Юридические лица, применяющие общую систему налогообложения, представляют отчёт о финансовых результатах (форма №2), а перешедшие на упрощенку - Книгу учёта доходов и расходов (КУДиР) юридического лица. А что делать предпринимателю?

Отчетная форма, подтверждающая величину дохода ИП, зависит от применяемой им системы налогообложения.

Если предприниматель совмещает несколько видов деятельности, то его общий доход будет равен сумме всех полученных доходов от всех видов деятельности.

Как узнать доход ИП применяющего общую систему налогообложения

Доход предпринимателя, работающего на ОСНО, равен полученной им выручке за минусом выставленного покупателям НДС (ст. 210 и п.1 ст. 227 НК РФ). Если он освобождён от уплаты НДС в соответствии со статьей 145 НК НФ, то картина становится еще проще. Доход ИП приравнивается к его выручке.

Размер годового дохода равен итогу VI раздела Книги учёта доходов, расходов и хозяйственных операций ИП.

Доход, полученный ИП на ОСНО, отражается в декларации 3-НДФЛ по строке (030) Приложения №1. Она сдается в составе годовой отчетности.

Внимание! При расчете величины дополнительного страхового взноса в ПФР доход ИП, применяющего ОСНО уменьшается на сумму профессиональных вычетов или принимаемых расходов.

Например:

Предпринимателем Улесовым В. А. в 1018 г оптом реализованы товары общей стоимостью 1 156 400 руб., в том числе НДС-18%.

Его доход составил:

1 156 400 х 100 / 118 = 980 000 руб.

Как рассчитать доход ИП на упрощенке

Доход, полученный предпринимателем, перешедшим на УСН, состоит из:

выручки, полученной от реализации (ст. 249 НК РФ),

внереализационного дохода (ст. 250 НК РФ);

Он определяется кассовым методом.

В его случае годовой доход равен итогу графы 4 КУДиР индивидуального предпринимателя. Он отражается в декларации по налогу, уплачиваемому в связи с применением УСН в строках (113) или (213).

Рассчитываем доход ИП сельхозпроизводителей

Доход предпринимателей, производителей сельскохозяйственной продукции, перешедших на уплату единого сельскохозяйственного налога (ЕСХН), складывается из выручки от реализации и внереализационных доходов (п. 1 ст. 346.5).

При этой системе налогообложения, все операции признаются кассовым методом, т. е. в момент зачисления денежных средств в кассу индивидуального предпринимателя или на его расчётный счёт (п. 5 ст. 346.5 НК РФ).

Доход, который был ими получен, равен итоговому значению графы 4 КУДиР для ИП уплачивающих сельскохозяйственный налог.

Где узнать размер дохода предпринимателя на вмененке

Прямого ответа на вопрос о том, как узнать доход ИП, перешедшего на ЕНДВ, законодательство, к сожалению, не дает. Его можно попробовать подтвердить на основе оборотов по расчетному счету или по кассовым отчетам.

Для целей налогового учета используется другое понятие – вмененный доход. В соответствии со ст. 346.29 НК РФ его размер за 1 месяц равен:

(базовая доходность х физ. показатель х К1 х К2) х КД/КД1

К1 и К2 - корректирующие коэффициенты,

КД - количество дней в месяце,

КД1- число отработанных дней за месяц.

Общий вмененный доход ИП за квартал равен сумме доходов от всех видов деятельности, переведённых на ЕНВД за этот квартал.

Годовой доход ИП равен сумме доходов от всех видов деятельности, которые велись на ЕНВД в течение года.

Внимание! Согласно п. 9 ст. 430 НК РФ при расчете величины страховых взносов предприниматели, перешедшие на ЕНВД, учитывают именно вмененный доход, который указывается в строке (100) раздела 2 декларации по ЕНВД, которая представляется ежеквартально.

Например:

ИП Москвин П. П. в 2018 г перевел на ЕНВД деятельность кафе с площадью торгового зала 70 кв. м. Базовая доходность за 1 месяц – 1 000 руб.

Его вмененный доход за полный отработанный месяц равен:

(70 х 1000) х 1,868 = 130 760 руб.

Квартальный и годовой доходы составят:

130 760 х 3 = 392 280 руб.

130 760 х 12 = 1 569 120 руб.

Доход предпринимателя, работающего на ПСН

В этом случае мы сталкиваемся с 2 видами дохода:

реальный доход ИП, работающего на основе патента,

потенциально возможный доход.

ИП, ведущие деятельность на основании патента, определяют свой потенциальный доход в соответствии со ст. 346.47 и ст. 346.51 НК РФ.

Реальный годовой доход ИП в этом случае отражается в Книге доходов индивидуального предпринимателя, применяющего ПСН.

Внимание! Согласно п. 9 ст. 430 НК РФ при расчете размера страховых взносов ИП, работающие на патентной системе, учитывают именно потенциально возможный к получению доход по выбранному виду деятельности, установленный законом субъекта РФ.

Например:

Логинова Л. Т. живет в Москве и оказывает услуги репетитора. Ее месячный потенциальный доход как предпринимателя, применяющего ПСН, равен 1 500 руб. Годовой потенциальный доход в этом случае составит:

12 х 1 500 = 36 000 руб.

Но иногда встаёт вопрос, как узнать доход ИП, не связанный с налогообложением или уплатой взносов, например, для алиментов или получения кредита? В этом случае, как и для ИП, перешедшего на ЕНВД, доходы можно подтвердить представив выписки с банковского счёта или фискальные кассовые отчеты.

Индивидуальные предприниматели, работающие на ЕНВД, должны регулярно рассчитывать сумму налога для уплаты в бюджет. Многие предприниматели уверены, что будут получать хороший доход, работая на вмененке. Ведь налог рассчитывается исходя не из фактической выручки, а из ориентировочных показателей, называемых вмененными. Узнаем, какие особенности расчета есть в 2019 году.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Нормативная база

Все аспекты применения ЕНВД содержатся в главе 26.3 НК РФ. Налогоплательщиками на вмененке могут быть юридические лица и индивидуальные предприниматели, кроме тех, кто попал под категории:

- крупнейший плательщик налога;

- субъект, оказывающий услуги общественного питания в общеобразовательных, социальных и лечебных учреждениях;

- компания — доля участия других организаций в которой превышает 25%;

- организация, среднее число работников которой за последний год превышает 100 человек;

- предприниматель, который сдает в аренду АЗС или АГЗС.

Единый налог на вмененный доход можно использовать не на всей территории России. Например, в Москве его отменили еще в 2014 году. Уточняйте, какие виды деятельности подпадают под вмененку в вашем регионе.

ЕНВД отменят с 1 января 2021 года. Подберите для своего бизнеса другую систему налогообложения с помощью нашего бесплатного калькулятора . Мы написали статью , в которой собрали ответы экспертов на популярные вопросы о налоговых режимах, переходе с ЕНВД и онлайн-кассах . Если вы не нашли ответ на свой вопрос, задайте его в комментариях, мы обязательно ответим.

Как рассчитать налог ЕНВД для ИП в 2020 году

Сроки оплаты. Сумма налога, которую вы рассчитаете, должна быть уплачена до 25 числа первого месяца после окончания налогового периода. Если последний день уплаты выпадет на выходной день, перечислите деньги в бюджет на следующий ближайший рабочий день. Сроки уплаты в 2020 году:

- 1 квартал — до 27 апреля;

- 2 квартал — до 27 июля;

- 3 квартал — до 26 октября.

По итогам 2020 года ЕНВД надо заплатить до 25 января 2021 года.

Реквизиты для оплаты. Уплатить налог вы можете только по реквизитам налоговой службы региона, где ведете свою деятельность. При этом вам обязательно нужно быть зарегистрированным как налогоплательщик вмененки. Есть виды деятельности, на которые эти нормы не распространяются:

- развозная и разносная торговля;

- реклама в транспорте;

- пассажиро-и грузоперевозки.

ИП, занимающиеся этими видами деятельности, платят налог с того места, где расположен главный офис предприятия, так как точный адрес ведения деятельности определить невозможно.

Ответственность при неуплате. Если налог не был вовремя заплачен, ИП привлекут к ответственности. Это может быть:

- взыскание недостачи по налогу;

- штраф 20% от суммы долга, если платеж не был произведен плательщиком неумышленно;

- штраф 40% от суммы долга, если неоплата налога была умышленной;

- за каждый день просрочки начисляется пеня.

Порядок расчета

Рассчитать сумму налога на ЕНВД можно самостоятельно. Для этого вам понадобится формула:

ЕНВД = БД × ФП × К1 × К2 × ставка налога, где

- БД — базовая доходность, устанавливается Правительством и отличается по каждому виду деятельности;

- ФП — физический показатель, в расчет берут количество рабочих, количество транспорта и тд.;

- К1 — коэффициент, установлен на федеральном уровне и в 2020 равен 2,005;

- К2 — коэффициент, устанавливается местными властями;

- Ставка налога — 15%, 10% или 7,5% в зависимости от региона, деятельности и муниципального образования.

Физический показатель для каждого вида деятельности и базовая доходность на его единицу указана в ст. 346.29 НК РФ. Если вы хотите рассчитать налог за квартал, умножьте полученное значение на 3.

Уменьшение единого налога на вмененный доход на страховые взносы

В статье 346.32 НК РФ сказано, что налог, исчисленный за квартал, можно уменьшить на страховые взносы, которые были перечислены в данном квартале. Возможное уменьшение налога:

- если ИП ведет свою деятельность без работников: размер налога можно полностью уменьшить на сумму отчислений, которые предприниматель сделал «за себя»;

- если ИП ведет деятельность с работниками: размер налога можно уменьшить на величину общих страховых взносов, но не больше, чем на 50%;

- также можно уменьшить платежи при совмещении упрощенки и вмененки: вычеты должны распределяться пропорционально занятости работников (если у ИП есть работники) или по решению ИП (если он ведет бизнес без сотрудников).

Предприниматели на ЕНВД могут получить вычет за покупку онлайн-кассы. Максимальный возврат средств на единицу — 18 000 рублей, включая расходы на покупку, доставку, настройку и модернизацию.

Примеры расчетов

Для разных видов предпринимательской деятельности расчеты будут разными, поэтому рассмотрим несколько примеров.

Пример 1. ИП сдает в аренду жилье площадью 210 м2 в Севастополе. Свою деятельность он осуществляет 3 месяца: апрель, май, июнь. Базовая доходность на один квадратный метр — 1 000 рублей.

ЕНВД = 1 000 (БД) × 210 (ФП) × 2,005 (К1) × 0,4 (К2) × 15% = 25 263 × 3 = 75 789 рублей — налог за квартал.

В первом квартале ИП внес за себя часть страховых взносов — 9 000 рублей. Налог можно сократить на эту сумму:

75 789 − 9 000 = 66 789 рублей — налог к уплате.

Пример 2. Рассчитаем ЕНВД для ИП при розничной торговле. У предпринимателя есть магазин, в котором от продает женскую одежду, и один сотрудник. Площадь помещения — 15 м2. Оно расположено в ТЦ, где есть площади для розничной торговли. Базовая доходность на 1 м2 — 1 800 рублей.

ЕНВД = 1 800 (БД) × 15 (ФП) × 2,005 (К1) × 1 (К2 для помещения площадью меньше 30 м2) × 15% = 8 120,3 × 3 = 24 360,9 рублей — налог за квартал.

В первом квартале ИП заплатил взносы за себя 9 000 рублей и взносы за своего сотрудника — 12 000 рублей. Суммарно эти взносы составляют больше половины налога за квартал, значит мы можем уменьшить налог только в два раза:

24 360,9 × 50% = 12 180,5 рубля — налог к уплате.

Пример 3. ИП занимается перевозкой грузов. У него есть 5 авто и свои услуги он предоставляет по региону.

ЕНВД = 6 000 (БД) × 5 (ФП) × 2,005 (К1) × 1 (К2) × 15% = 9 022,5 × 3 = 27 067,5 рублей — налог за квартал.

Сумма уплаченных в квартале взносов за себя и сотрудников также превышает половину исчисленного налога, значит мы можем уменьшить налог в два раза:

27 067,5 × 50% = 13 533,8 рублей — налог к уплате.

Пример 4. У индивидуального предпринимателя есть мастерская по изготовлению ключей.

ЕНВД = 7 500 (БД) × 1 (ФП) × 2,005 (К1) × 0,6 (К2) × 15% = 1 353,4 × 3 = 4 060,2 рублей — налог за квартал.

ИП уплатил взносы за себя — 9 000 рублей, они превышают сумму налога, значит ему не придется платить налог в этом квартале.

Автор статьи: Александра Аверьянова

Уплачивайте налог по ЕНВД в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Сервис автоматически рассчитает налог, сократит его на сумму уплаченных страховых взносов, подготовит платежку и затем — отчет в налоговую. Легко ведите учет, начисляйте зарплату, отправляйте отчетность через интернет с Контур.Бухгалтерией. Первый месяц работы — бесплатно.

ЕНВД, или вмененка, как ее называют в народе, используется предпринимателями, как удобный способ уплаты налогов всего одним единственным платежом. Вместо того, чтобы платить НДС, налог на прибыль и имущество, ИП осуществляет один единственный заранее установленный для его вида деятельности платеж четыре раза в год.

Тем не менее, ни один вид налогообложения для ИП не отменяет обязательных страховых и пенсионных выплат, как за самого индивидуального предпринимателя, так и за своих работников. При этом, для ЕНВД действует своя система расчета выплат в Пенсионный фонд, которая отличается от других. В ежеквартальный платеж предпринимателя на ЕНВД уже включен НДС, НДФЛ и налог на имущество.

Формула расчета 1 % платежа в ПФР

Как посчитать налоги с дохода свыше 300 000 рублей

Так как ИП на ЕНВД должны платить фиксированный налог, Налоговый кодекс РФ не обязывает их фиксировать реальный доход, подтверждать его документами, предоставлять эти данные в декларации, иметь кассовое оборудование, если не осуществляется розничная продажа и пр.

Когда выручка предпринимателя превышает 300 тыс. руб.*, к списку налоговых сборов присоединяются страховые и пенсионные взносы. Причем это касается не только предпринимателей на ЕНВД, но и на УСН и всех остальных. Взнос 1 процент в ПФР для ИП добавляется к основному (в 2019 г. — 29 354 руб.) в том случае, если идет превышение 300 000 тыс. у ИП 2019 году.

Как понять, что доход превышает эту сумму? Предпринимателям на ЕНВД насчитывают вмененный доход, по которому считается налогообложение один раз в квартал. То есть, например, у ИП есть точка по продаже носков. Ему налоговики насчитали вмененный доход 70 тыс. руб. в квартал. С этих денег он и будет выплачивать налог. При этом, если посчитать годовой вмененный доход, то получается 70 тыс. руб. х на 4 квартала = 280 тыс. руб. В таком случае, 1 % в Пенсионный Фонд не оплачивается. Если сумма дохода за четыре квартала превышает 300 тыс. руб., налог оплачивается.

На ЕНВД

Как посчитать доход свыше 300000 ИП на ЕНВД и патенте? Тут все просто: расчет 1 % в ПФР для ИП на ЕНВД и ПСН происходит по общей формуле.

Вмененный квартальный доход умножается на четыре квартала. Получается годовой доход. Годовой доход минус 300 тыс. руб. дает ту сумму, которая подлежит дополнительному налогообложению. Теперь ее умножают на 1 %, и получается сумма, подлежащая к оплате.

Для большей ясности можно взять калькулятор и рассчитать на примере. Допустим, вмененный доход составляет 100 тыс. руб. Умножив его на четыре квартала, получается 400 тыс. руб. От 400 тыс. руб. отнять 300 тыс. руб., получается 100 тыс. руб., подпадающих под закон 1 %. Умножив 100 тыс. руб. на 1 %, получится 1000 руб. дополнительного налога.

Обратите внимание! Для тех, кто по каким-либо причинам забыл или не знает сумму своего вмененного дохода, его можно посмотреть в декларации по ЕНВД в строке № 100. Также его можно посчитать самостоятельно.

Схема расчета вмененного дохода для ЕНВД

При УСН

Примерно такая же картина с превышением 300000 руб. для ИП на УСН. Согласно упрощенной системе, оплате подлежат 6 % от дохода либо 15 % от чистого дохода («Доходы минус Расходы»). Как же посчитать доход ИП свыше 300 000 на упрощенке? Тут действует все та же формула, что и на ЕНВД.

Допустим, предприниматель за год заработал 1 млн руб. без вычета расходов. В случае обложения по системе 6 % предприниматель отнимает от дохода 300 тыс. руб., в примере это 1 млн руб., и эту сумму умножает на 1 %. Получается (1 000 000 руб. — 300 000 руб.) х 1 % = 7000 руб., которые предприниматель перечислит на счет ПФР.

Важно! Если ИП осуществляет платежи по упрощенке «Доходы минус Расходы», то сначала от суммарного дохода вычитаются расходы и уже от этой суммы отнимается 300 000 и умножается на 1 %. Если эта сумма меньше 300 000, то дополнительный налог не оплачивается.

Оплата страховых взносов при превышении 300 тыс. руб.

Такая же история состоит и с обязательными страховыми взносами на медицинское страхование, которые, так же, как и пенсионные, оплачивает каждый предприниматель независимо от системы налогообложения. Алгоритм расчета будет абсолютно таким же. От суммы годового дохода отнимается 300 000, а полученное значение умножается на 1 %.

Важно! Законом предусматривается максимально возможная сумма уплаты однопроцентного налога. Для любого режима налогообложения сумма 1 % налога не может превышать 234 832 руб. Если по подсчетам сумма выходит больше, то ИП оплачивает только максимально установленную сумму.

Фиксированные платежи ИП и максимальная ставка на 1 % на 2019-2020 гг.

Нужно ли платить 1 % в ПФР

Для ИП уже предусмотрены обязательные пенсионные платежи с немаленькой суммой. В 2019 г. предпринимателям за себя придется внести 36 238 руб., а в 2020 г. еще больше, но взнос в 1 % при доходе свыше 300 000 обязателен для всех ИП независимо от обстоятельств и вида деятельности.

В случае просрочки платежа ИП начисляются пени, которое составляет 1/300 часть от облагаемой суммы за каждый день просрочки. Таким образом, просрочив платеж на 30 дней, предприниматель заплатит вдвойне.

Важно! При уплате однопроцентного налога в 2017 г. нужно было применять отдельный КБК. Теперь оплачивать нужно не вместе с обязательными пенсионными отчислениями, а по отдельной квитанции с актуальным КБК, который при переходе на новый финансовый год может меняться, поэтому его лучше уточнить онлайн на сайте Федеральной налоговой службы.

Актуальные на 2019 г. коды КБК для ИП на ЕНВД при оплате пенсионных взносов, 1 % налога, пени и штрафов

Сроки уплаты

Часто происходят недоразумения. Многие ИП при открытии своего дела до конца не ознакомлены с вменяемыми им налоговыми ставками и сроками их оплаты, из-за чего в дальнейшем приходят квитанция на оплату огромных сумм. Чтобы этого не было, нужно уплачивать все вовремя. В 2019 г. оплата налоговых сборов в российских регионах перенесена с первого апреля на первое июля, тогда как пенсионные и страховые взносы за себя должны быть оплачены не позднее последнего рабочего дня календарного года, то есть 31 декабря.

Сроки уплаты взносов ИП в 2019 г.

Можно ли платить 1 % постепенно

Да, как уже сказано выше, за предыдущий год предприниматель должен заплатить не 1-го апреля, а до 1-го июля. Таким образом, никто не окажется против, если бизнесмен будет постепенно вносить оплату. Например, если по итогам первого квартала доход превысил отметку в 300 тыс. руб., можно смело платить, ведь постепенная уплата поможет снизить налоговую нагрузку в будущем.

К сведению! В 2019 г. сроки ежеквартальной отчетности и уплаты налогов определены 25 числом последнего месяца квартала, в этот же день можно производить оплату 1 % ПФР. Последние месяцы квартала считаются от января — 25 апреля, 25 июля, 25 октября и конец декабря.

Есть ли отличия при наличии сотрудников

Как известно, на ЕНВД ИП может работать как самостоятельно, так и нанимать сотрудников. При этом их число не должно превышать 100 человек, иначе придется переходить на другую систему налогообложения.

Как только предприниматель берет на работу сотрудника, он обязан зарегистрироваться в ПФР как работодатель-страхователь. ИП будет оплачивать такие страховые взносы, как:

- пенсионные;

- медицинские;

- на временную нетрудоспособность;

- при возникновении несчастных случаев;

- по беременности и родам.

С наймом сотрудника все эти взносы ложатся на плечи ИП. Тем не менее, не все так плохо. При наличии сотрудников предприниматель может применить льготу 1 % с закона 300 тысяч для ИП и не выплачивать дополнительный взнос.

*Цены указаны на июль 2019 г.

эксперт Контур.Школы по налоговому учету

Подробная инструкция для индивидуальных предпринимателей. Формулы, примеры, таблицы с расчетами. Скачайте памятку про нестандартные практические ситуации

Индивидуальные предприниматели платят страховые взносы:

- как работодатели, если у них есть наемные работники, — в этом случае они уплачивают страховые взносы в том же порядке, что и организации;

- за себя — тогда порядок исчисления и уплаты страховых взносов особенный. В статье разберем этот вариант.

Страховые взносы ИП за себя. Правила исчисления и уплаты

- Индивидуальные предприниматели уплачивают страховые взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования РФ. ИП не исчисляют и не уплачивают страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), но могут делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ, ч. 3 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

- ИП уплачивают страховые взносы в виде фиксированных платежей, которые состоят из двух частей:

- постоянная часть — обязаны уплачивать все ИП (за некоторым исключением);

- дополнительная (или переменная) часть — ее платят предприниматели, доход которых превысил 300 000 руб. за календарный год.

- Предпринимателя освободят от уплаты страховых взносов за себя, если он представил в налоговую по месту учета заявление об освобождении от уплаты страховых взносов и подтверждающие документы (п. 7 ст. 430 НК РФ, Федеральный закон от 28.12.2013 № 400-ФЗ). Освобождение распространяется на период:

- военной службы;

- ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания с супругом-военнослужащим, проходящим военную службу по контракту, в местности, где отсутствует возможность трудоустройства, но не более пяти лет в общей сложности;

- проживания за границей с супругом, работающим в организациях, перечень которых утвержден Правительством РФ, но не более пяти лет в общей сложности;

- приостановления статуса адвоката при условии представления в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов.

Форму заявления об освобождении от уплаты страховых взносов можно найти в Письме ФНС России от 07.06.2018 № БС-4-11/11018@.

- Обязанность уплачивать страховые взносы действует с момента приобретения статуса ИП, т.е. с момента госрегистрации (п. 1 ст. 23 ГК РФ), и до момента прекращения деятельности и исключения из ЕГРИП.

Если предпринимателя не исключат из ЕГРИП, то считается, что он не утратил статус ИП и обязан продолжать уплачивать страховые взносы вне зависимости от того, получил доход или убыток, вел свою деятельность или нет и т.п. (Письмо Минфина России от 21.09.2017 № 03-15-05/61112).

Срок уплаты

Общий порядок

За 2020 год

За 2021 год

Страховые взносы на обязательное пенсионное страхование (ОПС)

Фиксированный платеж взносов на ОПС за год с доходов, не превышающих 300 000 руб.

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно)

Не позднее 31.12.2020

Не позднее 31.12.2021

Дополнительные взносы на ОПС с доходов, превышающих 300 000 руб.

Не позднее 1 июля года, следующего за истекшим расчетным периодом

Не позднее 01.07.2021

Не позднее 01.07.2022

Страховые взносы на обязательное медицинское страхование (ОМС):

Взносы на ОМС за год с доходов, не превышающих 300 000 руб.

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно)

Не позднее 31.12.2020

Не позднее 31.12.2021

Взносы на ОМС с доходов, превышающих 300 000 руб.

- срок уплаты дополнительного взноса за 2019 г. — не позднее 01.07.2020;

- для ИП, включенных в реестр субъектов МСП по состоянию на 01.03.2020 и занимающихся видом деятельности из наиболее пострадавших отраслей экономики из-за пандемии коронавируса, — не позднее 02.11.2020.

Перечень пострадавших отраслей утвержден Постановлением Правительства РФ от 03.04.2020 № 434. Допустим, вы не нашли себя в реестре, т.к. не предоставили сведения о среднесписочной численности и доходе за 2018 год, но соответствуете всем критериям для включения в реестр. Вы можете предоставить сведения до 30.06.2020 года. Тогда вам будут доступны все преференции, которые предусмотрены для пострадавших МСП, в том числе и перенос сроков уплаты дополнительного взноса в ПФР.

ИП из пострадавших отраслей вправе уплачивать дополнительные взносы не единовременно, а в рассрочку: ежемесячно в размере 1/12 не позднее последнего числа месяца начиная с декабря 2020 г.

Если последний день срока уплаты взносов выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Полагаем, что это общее правило будет действовать и на дополнительные платежи в ПФР, уплачиваемые в рассрочку. Но будем ждать разъяснений.

Предприниматель решает сам, в каком порядке будет уплачивать страховые взносы в виде фиксированных платежей в течение года. Он не обязан составлять график платежей и неукоснительно ему следовать. Главное — за текущий год заплатить до конца года. Иначе на сумму недоимки начислят пени по ст. 75 НК РФ.

- ИП нельзя применять пониженные тарифы страховых взносов

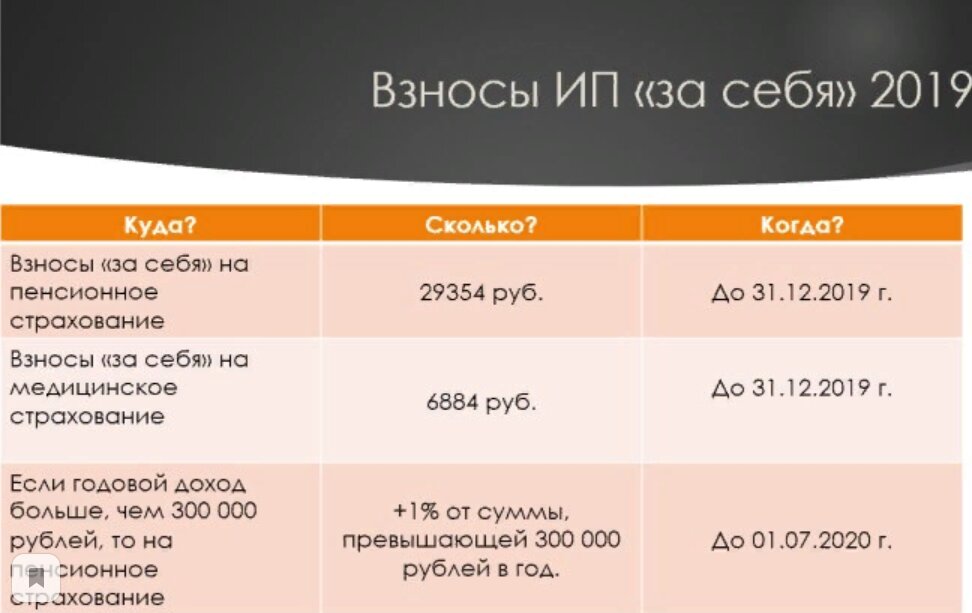

Размер фиксированных платежей ИП за себя за 2020 год (п. 1 ст. 430 НК РФ)

Фиксированный платеж

ИП из непострадавших отраслей (руб.)

ИП из пострадавших отраслей (руб.)

Всего:

40 874

28 744

Дополнительные взносы на ОПС. Порядок расчета

Дополнительные взносы уплачивают только те ИП, которые получили в текущем году доход свыше 300 000 руб.:

- с суммы превышения надо заплатить взнос только в ПФР по ставке 1% от суммы дохода.

Базовая формула расчета дополнительных взносов:

Сумма дополнительных взносов в ПФР за 2020 г. =

(Сумма дохода за 2020 г. — 300 000 руб.) х 1%

Важно: для дополнительного страхового взноса в ПФР есть ограничение:

- Восьмикратный фиксированный размер (постоянная часть) страховых взносов на ОПС — это максимум, сколько нужно заплатить за расчетный период (пп. 1 п. 1 ст. 430 НК РФ).

- Пример: за 2020 год размер дополнительных страховых взносов на ОПС не может быть больше 227 136 руб. (8 х 32 448 руб. – 32 448 руб. ).

Как предпринимателю правильно посчитать величину дохода

Что понимать под термином «доход», с которого надо заплатить налог? Это самый важный вопрос предпринимателя, получившего доход свыше 300 000 руб. Цена вопроса — сумма взносов, которую он достанет из своего кармана и заплатит в бюджет.

Понятие «доход» зависит от того, какой режим налогообложения применяет ИП

Режим налогообложения

Налог с дохода

Доход для расчета дополнительных взносов на ОПС

Доходы ИП, уменьшенные на профессиональные вычеты по ст. 221 НК РФ (п. 3 ст. 210, пп. 1 п. 9 ст. 430 НК РФ, Письмо МФ РФ от 29.03.2017 № 03-15-05/18274, ФНС от 25.10.2017 № ГД-4-11/21642@)

При объекте «доходы»:

- все учитываемые доходы в соответствии со ст. 346.15 НК РФ

При объекте «доходы минус расходы»:

- учитываемые доходы минус признаваемые в расходах затраты в соответствии со ст. 346.16 НК РФ

Формула расчета: (Доход – 300 000 – Расходы) х 1%

Такой порядок признал КС РФ в Определении от 30.01.2020 № 10-О, Определение Верховного Суда РФ от 29.10.2019 № 309-ЭС19-18969 по делу № А60-65115/2018. При обращении в суд вероятность того, что ИП его выиграет, очень большая.

Однако контролирующие органы продолжают настаивать на том, что расходы учесть нельзя (Письма МФ РФ от 01.04.2020 № 03-15-05/25738, от 12.02.2020 № 03-15-05/9360, от 05.08.2019 № 03-15-05/58537, от 14.01.2019 № 03-15-05/578, ФНС РФ от 19.02.2019 № БС-19-11/47@)

Налог на вмененный доход

Вмененный доход за 4 квартала расчетного года (сумма строк 100 «Налоговая база всего» раздела 2 декларации по ЕНВД) (пп. 4 п. 9 ст. 430 НК РФ, Письмо ФНС РФ от 07.03.2017 № БС-4-11/4091@)

Совмещение нескольких режимов налогообложения

Налоги, уплачиваемые по этим режимам налогообложения

Облагаемые доходы от деятельности суммируются (пп. 6 п. 9 ст. 430 НК РФ)

С учетом постоянной части страховых взносов ИП может заплатить за расчетный период:

за 2020 год

Минимальный размер страховых взносов

40 874 руб.

(32 448 руб. + 8 426 руб.)

Максимальный размер страховых взносов

268 010 руб.

(259 584 руб. + 8 426 руб.)

Нестандартные практические ситуации

Ситуация 1. ИП прекратил свою деятельность и снялся с учета до окончания года

ИП обязан оплатить взносы в течение 15 календарных дней с даты снятия с учета. Сумму взносов надо скорректировать пропорционально отработанному времени в календарном году, в котором прекращена деятельность ИП.

За неполный месяц деятельности фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве ИП включительно

(п. 5 ст. 430 НК РФ).

Пример

ИП прекратил деятельность и снялся с регистрационного учета 16 сентября 2020 года. Рассчитаем сумму страховых взносов за 2020 год, если доход ИП за этот год не превысил 300 000 руб.

ИП должен заплатить фиксированный платеж страховых взносов за 8 месяцев и 16 дней:

Период

ОПС

ОМС

С января по август

(32 448 руб. / 12 мес.) x 8 мес. = 21 632 руб.

(8 426 руб. / 12 мес.) х 8 мес. = 5 617 руб.

За 16 дней сентября

((32 448 руб. / 12 мес.)/30 дней) х 16 дней = 1 442 руб.

((8 426 руб. / 12 мес.) /30 дней) х 16 дней = 374 руб.

Итого за 2020 год

ИП должен уплатить страховые взносы на ОПС и ОМС не позднее 1 октября 2020 года.

Скачайте памятку: Нестандартные ситуации для ИП, которая поможет разобраться, как платить взносы, если ИП зарегистрирован в течение года, если прекратил и возобновил деятельность в одном и том же году, если совмещает два вида деятельности.

Особенность вмененного спецрежима заключается в том, что доход ИП на ЕНВД, с которого взимается налог, не является реальным. В качестве налогооблагаемой базы выступает вмененный доход. Он зависит от вида бизнеса ИП и региона его ведения.

С января 2013 года переход на ЕНВД носит добровольный характер. В ряде случаев “вмененка” может выступать механизмом налоговой оптимизации и позволяет сократить фискальную нагрузку. Именно поэтому ЕНВД по-прежнему пользуется широкой популярностью у бизнесменов.

Порядок расчета вмененного дохода ИП

Как определить доходы ИП на ЕНВД? Порядок расчета вмененного дохода индивидуального предпринимателя за месяц выглядит следующим образом: базовую доходность необходимо умножить на физические показатели и коэффициенты-дефляторы (K1 и К2).

Базовая доходность прописана в налоговом законодательстве и отличается для каждого вида деятельности. Так, для бытовых услуг она установлена на уровне 7,5 тыс. руб., для автосервиса – 12 тыс. руб., для автотранспортных услуг – 6 тыс. руб., пассажирских перевозок – 1,5 тыс. руб., розничной торговли – 1,8 тыс. руб./кв.м, сферы размещения рекламы – 4 тыс. руб./кв.м и т.д.

Физические показатели ЕНВД варьируются в зависимости от вида бизнеса. Это могут быть:

- количество работников для бытовых и ветеринарных услуг, автомойки, авторемонтной мастерской;

- торговая площадь для розничной торговли и предприятий общепита;

- количество мест для грузоперевозок.

Региональный и федеральный коэффициенты-дефляторы ежегодно пересматриваются. Федеральный коэффициент К1 зависит от социально-экономической ситуации в стране (уровня инфляции, деловой активности, безработицы и пр.). Он единый для всей территории страны. В 2017 году его значение составляет 1,798. Правительство решило не изменять в 2017 году значение К1, чтобы не увеличивать нагрузку на малый бизнес в сложных экономических реалиях. Ранее планировалось, что он будет установлен на уровне 2,083.

Региональный коэффициент обычно является понижающим и отражает реалии ведения бизнеса в каждом территориальном образовании. Понятно, что доходы ИП в небольшом районном центре и городе-миллионнике будут несопоставимы. Также этот коэффициент может зависеть от населенного пункта в пределах одной области, ассортимента реализуемых товаров и месторасположения торговой точки (для ИП, задействованных в сфере розничной торговли) или наружной рекламы и пр.

Налоговым периодом по ЕНВД выступает квартал. Ежеквартально предприниматель обязан сдавать “вмененную” декларацию и перечислять налоги в бюджет. Налог в рамках ЕНВД платится по ставке 15% (в некоторых регионах предусмотрены льготные ставки от 7,5%). Его можно уменьшить на страховые взносы предпринимателя, уплаченные в налоговом периоде за себя или работников. Порядок уменьшения налога следующий:

- если у ИП есть работники, то налог разрешается уменьшать только на страховые платежи в ПФР за работников в пределах 50% (фиксированные взносы учитывать в целях уменьшения запрещено);

- ИП, работающие самостоятельно, вправе полностью уменьшить вмененный налог на фиксированные взносы за себя (без ограничения 50%).

Например, предприниматель занимается ремонтно-отделочными работами в Тульской области. У него есть 3 работника. Базовая доходность по данному виду деятельности составляет 7500 руб. В качестве физического показателя выступает количество наемных сотрудников. Региональный коэффициент для данного вида деятельности – 0,52.

Расчет месячного дохода предпринимателя будет выглядеть следующим образом: 7500*3*1,798*0,52=21036,6 руб. По итогам квартала предприниматель должен заплатить налог в размере 21036,6*3*15%=9466,47 руб. Он может уменьшить налог к уплате до 4723,44 руб. при условии, что заплатит фиксированные взносы в ПФР за своих работников в пределах квартала. Налоговая нагрузка в течение года возрастет только при условии приема в штат новых сотрудников.

Если бы ИП оказывал услуги самостоятельно, то налог к уплате по итогам квартала составил бы 3155,49 руб. (7500*1,798*0,52*3*15%). Так как взносы в ПФР за квартал в 2016 году больше исчисленного вмененного налога (они составляют 5788,32 руб.), то предприниматель мог бы и вовсе не делать выплаты в бюджет и уменьшить их на размер фиксированных страховых платежей в ПФР.

Налоговый учет на ЕНВД

Как вести учет доходов ИП на ЕНВД? Обычно представители налоговых органов не интересуются учетом реальных доходов предпринимателя. Ведь все налоговые отчисления предприниматель производит только на основании потенциального фиксированного дохода. Книги учета доходов и расходов для ИП на “вмененке” не предусмотрены.

В Налоговом кодексе прописано, что ИП обязаны вести учет физических показателей.

Специальной формы для учета нет. Но ИП должен быть готов предъявить доказательства правильности расчета налоговой базы. Это могут быть договоры аренды торгового помещения (с указанием площади), приказы о приеме на работу сотрудников и их увольнении и пр.

Предприниматель обязан вести учет полученных доходов при совмещении разных налоговых режимов (например, УСН-ЕНВД или ОСНО-ЕНВД). Каким именно образом ему учитывать доходы (а при необходимости и расходы), в Налоговом кодексе не установлено. Он может прописать собственный порядок ведения учета, закрепив его в учетной политике. Для этого ИП необходимо издать соответствующий приказ.

Учет расходов актуален для ИП на ОСНО или “УСН-доходы-расходы”. Особую сложность вызывает вопрос, как именно учитывать затраты, общие для ЕНВД и другого режима. Например, расходы на оплату труда административных работников (бухгалтеров, управляющих и пр.), затраты на арендную плату, банковские комиссии, электроэнергию, рекламу и пр. В данном случае расходы учитываются пропорционально доле доходов, полученных от каждого направления бизнеса в рамках ЕНВД и УСН, в общем объеме выручки. Распределение рекомендуется делать ежеквартально перед расчетом аванса по ОСНО или УСН.

Например, фактическая выручка предпринимателя от упрощенной деятельности составила 250 тыс. руб. за квартал, по вмененной – 100 тыс. руб. Общие расходы достигли 100 тыс. руб. Соответственно, доля УСН в общей выручке составила – 71,4%, ЕНВД – 29,6%. Предприниматель может учесть в составе расходов по “упрощенке” 71,4 тыс. руб. из 100 тыс. руб.

Хотя учет предприниматель не обязан вести по закону, но он может это делать для личных нужд. В частности, составлять сводные отчеты своей бизнес-деятельности для оценки ее финансовой эффективности, рентабельности и принятия взвешенных решений о выходе на новые рынки или для закрытия убыточных направлений.

Предпринимателям на ЕНВД проблематично получить кредит в банке, т.к. у них возникают сложности с документальным подтверждением доходов. Но некоторые банки принимают не только налоговую отчетность, но и данные управленческого внутреннего учета. Поэтому ИП, которые планируют привлечение кредитных или заемных средств от инвесторов, стоит позаботиться о наличии официального подтверждения их реальных доходов.

Доходы на ЕНВД для определения размера взносов в ПФР

У многих бизнесменов возникает вопрос, как рассчитать доход ИП на ЕНВД для определения предстоящих платежей в ПФР. Ведь по правилам, вступившим в силу в 2014 году, ИП должны дополнительно к фиксированным взносам платить 1% от выручки свыше 300 тыс. руб. А какой доход учитывать ИП на ЕНВД – потенциальный или реальный?

При расчете взносов в Пенсионный фонд для ИП на ЕНВД учитывается не реальный, а потенциальный размер доходов. Таким образом, перечислять 1% со сверхдоходов более 300 тыс. руб. стоит только тем ИП, чей вмененный доход превысил указанное значение.

В том случае, если ИП совмещает несколько налоговых режимов, доходы от них суммируются. Например, при совмещении УСН и ЕНВД реальный доход по “упрощенке” нужно сложить с вмененным. Так получится общая годовая выручка, с которой рассчитываются страховые взносы в ПФР. Если в сумме получилось менее 300 тыс. руб., то можно заплатить только фиксированный взнос.

Читайте также: