Как отразить возврат из пфр в программе

Почему существует 2 вида правил для возврата (зачета) взносов?

В настоящее время практически все виды страховых взносов (кроме платежей на страхование от несчастных случаев) подчинены положениям НК РФ, в котором имеется не только отдельная глава, посвященная этим начислениям, но и отсылки к взносам во всех общих правилах работы с налоговыми платежами (ч. 1 НК РФ). Поэтому возврат (зачет) страховых взносов проводится по алгоритмам, применяемым при аналогичных процедурах для налогов и сборов (ст. 78, 79 НК РФ).

Подробнее о возврате (зачете) налогов читайте здесь.

Однако эти правила для взносов имеют свою специфику, обусловленную тем, что:

- взносы, уплачиваемые после 2016 года, по-прежнему платятся раздельно по фондам;

- взносы, поступающие в ПФР, учитываются персонифицированно;

- в течение 2017–2021 годов (переходный период) может возникать вопрос о возврате взносов, перечислявшихся туда по правилам, действовавшим до 2017 года.

Вместе с тем «несчастные» взносы остались в ведении ФСС и по-прежнему подчиняются положениям закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ. Поэтому в вопросах возврата переплаты по этим страховым взносам в 2020 - 2021 годах придется руководствоваться ст. 26.12 и 26.13 этого документа.

О нюансах возврата или зачета переплаты по взносам узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Зачет (возврат) взносов по правилам НК РФ и ФСС

В НК РФ вопрос зачета (возврата) взносов решен просто. К нему относятся все аналогичные положения, действительные для налогов и сборов, но введены дополнения, учитывающие специфику взносов:

- зачесть переплату можно в счет будущих платежей только по тем же самым взносам, которые оказались излишне уплаченными (п. 1.1 ст. 78 НК РФ);

- вернуть нельзя ту переплату, которая отразилась в отчетности, поданной в ПФР, и уже учтена за конкретными застрахованными лицами, если они уже вышли на пенсию (п. 6.1 ст. 78, п. 1.1 ст. 79 НК РФ, постановление КС РФ РФ от 31.10.2019 № 32-П);

С учетом позиции КС РФ обратиться за возвратом переплаты по взносам на ОПС можно, если (постановление № 32-П):

- работнику не назначалась пенсия. В этом случае вернуть можно взносы, уплаченные в отношении него как по индивидуальной, так и по солидарной части тарифа;

- работнику назначена пенсия. Тогда вернуть переплату можно в части взносов, уплаченных в отношении него по солидарной части тарифа.

С 2021 года эти положения будут закреплены в п. 6.1 ст. 78 НК РФ.

- возврат при наличии долгов по пеням и штрафам по тем же самым взносам, которые оказались излишне уплаченными, будет осуществлен за вычетом суммы имеющейся задолженности (п. 1.1 ст. 79 НК РФ).

Обращаться за возвратом взносов, перечисленных в бюджет после 2016 года, нужно в налоговую службу.

Вопрос о взносах, относящихся к переходному периоду, решен законом «О внесении изменений…» от 03.07.2016 № 250-ФЗ, устанавливающим, что решение о возврате таких сумм будут принимать сами фонды (п. 1 ст. 21 закона № 250-ФЗ, письма Минфина России от 04.04.2017 № 03-15-05/19760, ФНС от 25.09.2017 № ГД-4-11/19256@). Туда и нужно обращаться с заявлением. По взносам, возвращаемым из ФСС, заявление можно подать как в фонд, так и в налоговую.

ВАЖНО! Вернуть по заявлению можно взносы, которые переплатили не более трех лет назад (п. п. 7, 14 ст. 78 НК РФ). Если срок пропущен, можно попытаться сделать возврат через суд.

О том, какие сроки установлены для возврата переплаты из ПФР, читайте в этом материале.

Как уточнить платеж по пенсионным взносам, узнайте здесь.

Правила возврата «несчастных» взносов в законе № 125-ФЗ с 2017 года выделены в отдельные статьи, содержание которых в основных моментах дублирует правила, применяемые к налоговым платежам (т. е. положения ст. 78 и 79 НК РФ). Заявление о возврате таких взносов надо направить, соответственно, в ФСС.

Письмо на возврат страховых взносов - бланк

Таким образом, в 2020 - 2021 годах возврат переплаты по взносам производится через:

- ИФНС по согласованию с фондом — в части взносов, уплачиваемых с 2017 года;

- сам фонд — в отношении взносов, уплаченных до 2017 года (в 2020 - 2021 годах это придется делать через суд, т. к. трехлетний срок на возврат будет пропущен);

- ФСС — в части «несчастных» взносов вне зависимости от периода их уплаты.

Для обращения в любую из инстанций плательщику взносов требуется подать заявление на своем особом бланке, каждый из которых можно скачать на нашем сайте.

Для составления заявления в ИФНС надо использовать форму документа, содержащуюся в приказе ФНС России от 14.02.2017 № ММВ-7-8/182@. Сейчас она используется в редакции приказа ФНС от 30.11.2018 № ММВ-7-8/670@.

Можно ли вернуть излишне взысканные страховые взносы, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

В ПФР (в отношении взносов на пенсионное и медицинское страхование, уплаченных до 2017 года) обращение следует составить по формам 23-ПФР (если взносы были переплачены) или 24-ПФР (если имело место излишнее взыскание), утвержденным постановлением Правления ПФ РФ от 22.12.2015 № 511п.

При обращении за возвратом в ФСС будет использована форма 23-ФСС, утвержденная приказом ФСС РФ от 17.11.2016 № 457.

Проверьте, правильно ли вы разносите в бухучете возврат переплаты по страхвзносам с помощью экспертных советов от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Сейчас возврат страховых взносов (кроме «несчастных») подчинен правилам, установленным НК РФ, и происходит через обращение в ИФНС. Аналогичные по основным положениям правила введены в закон 125-ФЗ, посвященный «несчастным» взносам, которые продолжает курировать ФСС. Возврат взносов, переплаченных до 2017 года, осуществляют сами фонды, получавшие эти взносы. То есть в период 2017–2021 годов существуют 3 инстанции, способные сделать возврат, и в каждую из них заявление о возврате придется составить по своей особой форме. С 2020 года таких инстанций две: ИФНС и ФСС (по взносам на травмтизм).

- Общие правила зачета и возврата страховых взносов

- Специальные бланки для зачета (возврата) взносов

- Подтверждение переплаты (излишнего взыскания) взносов

С 1 января 2010 года функция администрирования страховых взносов на обязательное пенсионное и медицинское страхование возлагается на Пенсионный фонд РФ, а взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - на ФСС РФ. Зачитывать или возвращать излишне уплаченные или взысканные страховые взносы соответственно должны ПФР и ФСС РФ по месту учета плательщика страховых взносов (п. 1 ст. 3, 26, 27 Федерального закона от 24.07.2009 № 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования", далее - Закон № 212-ФЗ).

Порядок зачета или возврата излишне уплаченных взносов регулируется статьей 26 Закона № 212-ФЗ, эти же правила применяются в отношении зачета (возврата) сумм излишне уплаченных пеней и штрафов. Зачет или возврат суммы взносов и уплата начисленных процентов производятся в валюте РФ, т. е. в рублях (п. 23 ст. 26 Закона № 212-ФЗ).

Порядок в отношении взносов походит на правила статьи 78 НК РФ, которая устанавливает зачет (возврат) налогов (так, например, плательщик взносов может подать заявление о зачете или возврате в течение трех лет с момента уплаты взносов).

Однако есть и определенные отличия в механизме зачета (возврата) излишне уплаченных страховых взносов по сравнению с налоговым законодательством. Например, существуют такие ограничения:

1. Зачет по страховым взносам можно делать только в рамках того внебюджетного фонда, по которому имеется излишне уплаченная сумма. Зачет излишне уплаченных страховых взносов в бюджет одного фонда в счет платежей в бюджет другого фонда невозможен (п. 21 ст. 26 Закона № 212-ФЗ).

Так, переплата по страховым взносам в бюджет ПФР может быть зачтена только в счет уплаты предстоящих платежей по пенсионным взносам или в счет погашения задолженности по пеням и штрафам в бюджет ПФР, ее нельзя зачесть в счет платежей в ФСС или ФОМС.

2. Возврат излишне уплаченных пенсионных взносов не производится, если по сообщению территориального органа ПФР сведения об этих взносах представлены плательщиком в составе сведений персонифицированного учета и разнесены фондом на индивидуальных лицевых счетах застрахованных лиц (п. 22 ст. 26 Закона № 212-ФЗ). То есть, если при составлении отчетности была допущена ошибка и сумма взносов оказалась переплачена, при этом фонд уже отразил эти сведения в своей базе, вернуть переплату нельзя, но можно провести зачет.

Обращаем внимание на особенности зачета в 2010 году излишне уплаченного в предыдущие периоды ЕСН.

Согласно статье 38 Федерального закона от 24.07.2009 № 213-ФЗ права и обязанности налогоплательщиков в отношении налоговых периодов по ЕСН, истекших до 1 января 2010 года, осуществляются в порядке, который был установлен главой 24 НК РФ. Уточненная налоговая декларация по ЕСН и пенсионным взносам за период, истекший до 1 января 2010 года, представляется в налоговый орган. Зачет сумм излишне уплаченных федеральных налогов производится по соответствующим видам налогов согласно статье 78 НК РФ.

Следовательно, если за 2009 год, а также за более ранние периоды образовалась переплата по ЕСН, то ее можно зачесть в счет предстоящих платежей по иным федеральным налогам либо возвратить в порядке, предусмотренном статьей 78 НК РФ. Такие разъяснения содержатся в письмах Минфина России от 02.02.2010 № 03-04-07/7-5, ФСС РФ от 17.02.2010 № 02-02-01/09-308л, ФНС России от 16.09.2009 № ШС-22-3/717@.

В то же время о возврате переплаты по страховым платежам в ПФР, которая возникла у страховщика на 31 декабря 2009 года, необходимо заявить в Пенсионный фонд РФ. Суммы излишне уплаченных (взысканных) страховых взносов на обязательное пенсионное страхование по состоянию на 31 декабря 2009 года включительно подлежат зачету (возврату) в порядке, предусмотренном статьми 26, 27 Закона № 212-ФЗ (ч. 3 ст. 60 Закона № 212-ФЗ). Если на конец 2009 года у плательщика имеется переплата по пенсионным взносам, то начиная с 1 января 2010 года ее можно зачесть или вернуть в общем порядке, который мы опишем ниже.

Общие правила зачета и возврата страховых взносов

С 1 января 2010 года функция администрирования страховых взносов на обязательное пенсионное и медицинское страхование возлагается на Пенсионный фонд РФ, а взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - на ФСС РФ. Зачитывать или возвращать излишне уплаченные или взысканные страховые взносы соответственно должны ПФР и ФСС РФ по месту учета плательщика страховых взносов (п. 1 ст. 3, 26, 27 Федерального закона от 24.07.2009 № 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования", далее - Закон № 212-ФЗ).

Порядок зачета или возврата излишне уплаченных взносов регулируется статьей 26 Закона № 212-ФЗ, эти же правила применяются в отношении зачета (возврата) сумм излишне уплаченных пеней и штрафов. Зачет или возврат суммы взносов и уплата начисленных процентов производятся в валюте РФ, т. е. в рублях (п. 23 ст. 26 Закона № 212-ФЗ).

Порядок в отношении взносов походит на правила статьи 78 НК РФ, которая устанавливает зачет (возврат) налогов (так, например, плательщик взносов может подать заявление о зачете или возврате в течение трех лет с момента уплаты взносов).

Однако есть и определенные отличия в механизме зачета (возврата) излишне уплаченных страховых взносов по сравнению с налоговым законодательством. Например, существуют такие ограничения:

1. Зачет по страховым взносам можно делать только в рамках того внебюджетного фонда, по которому имеется излишне уплаченная сумма. Зачет излишне уплаченных страховых взносов в бюджет одного фонда в счет платежей в бюджет другого фонда невозможен (п. 21 ст. 26 Закона № 212-ФЗ).

Так, переплата по страховым взносам в бюджет ПФР может быть зачтена только в счет уплаты предстоящих платежей по пенсионным взносам или в счет погашения задолженности по пеням и штрафам в бюджет ПФР, ее нельзя зачесть в счет платежей в ФСС или ФОМС.

2. Возврат излишне уплаченных пенсионных взносов не производится, если по сообщению территориального органа ПФР сведения об этих взносах представлены плательщиком в составе сведений персонифицированного учета и разнесены фондом на индивидуальных лицевых счетах застрахованных лиц (п. 22 ст. 26 Закона № 212-ФЗ). То есть, если при составлении отчетности была допущена ошибка и сумма взносов оказалась переплачена, при этом фонд уже отразил эти сведения в своей базе, вернуть переплату нельзя, но можно провести зачет.

Обращаем внимание на особенности зачета в 2010 году излишне уплаченного в предыдущие периоды ЕСН.

Согласно статье 38 Федерального закона от 24.07.2009 № 213-ФЗ права и обязанности налогоплательщиков в отношении налоговых периодов по ЕСН, истекших до 1 января 2010 года, осуществляются в порядке, который был установлен главой 24 НК РФ. Уточненная налоговая декларация по ЕСН и пенсионным взносам за период, истекший до 1 января 2010 года, представляется в налоговый орган. Зачет сумм излишне уплаченных федеральных налогов производится по соответствующим видам налогов согласно статье 78 НК РФ.

Следовательно, если за 2009 год, а также за более ранние периоды образовалась переплата по ЕСН, то ее можно зачесть в счет предстоящих платежей по иным федеральным налогам либо возвратить в порядке, предусмотренном статьей 78 НК РФ. Такие разъяснения содержатся в письмах Минфина России от 02.02.2010 № 03-04-07/7-5, ФСС РФ от 17.02.2010 № 02-02-01/09-308л, ФНС России от 16.09.2009 № ШС-22-3/717@.

В то же время о возврате переплаты по страховым платежам в ПФР, которая возникла у страховщика на 31 декабря 2009 года, необходимо заявить в Пенсионный фонд РФ. Суммы излишне уплаченных (взысканных) страховых взносов на обязательное пенсионное страхование по состоянию на 31 декабря 2009 года включительно подлежат зачету (возврату) в порядке, предусмотренном статьми 26, 27 Закона № 212-ФЗ (ч. 3 ст. 60 Закона № 212-ФЗ). Если на конец 2009 года у плательщика имеется переплата по пенсионным взносам, то начиная с 1 января 2010 года ее можно зачесть или вернуть в общем порядке, который мы опишем ниже.

Специальные бланки для зачета (возврата) взносов

Зачет и возврат излишне уплаченных страховых взносов требуют от плательщика взносов соблюдения определенных формальностей. В соответствии с частью 6 статьи 26 Закона № 212-ФЗ заявление о зачете должно быть составлено по форме, утвержденной Приказом Минздравсоцразвития России от 11.12.2009 № 979н, причем формы заявления предусмотрены отдельно для направления в ПФР и ФСС РФ (см. таблицу 1). Этим же приказом утверждены и формы заявлений на возврат излишне уплаченных страховых взносов, что также предусмотрено частью 11 статьи 26 Закона № 212-ФЗ:

Подтверждение переплаты (излишнего взыскания) взносов

ПФР или ФСС РФ обязан сообщить плательщику страховых взносов о выявленном факте излишне уплаченных или взысканных взносов в течение десяти дней с момента обнаружения данного факта (п. 6 ст. 4, п. 3 ст. 26, п. 8 ст. 27 Закона № 212-ФЗ).

Переплата может быть выявлена в ходе совместной сверки расчетов по страховым взносам. Сверка может быть проведена по инициативе плательщика взносов или по инициативе сотрудников фонда, если есть основания считать, что была переплата (п. 4 ст. 26 Закона № 212-ФЗ). Результаты такой сверки расчетов оформляются актом (форма 21-ПФР или 21-ФСС РФ), который подписывается представителем фонда и плательщиком страховых взносов.

Излишнее взыскание взносов может происходить, если плательщик взносов оспаривает вступившее в силу решение суда, которым производится взыскание взносов, пени или штрафов в соответствующий фонд (п. 5, 6 ст. 27 Закона № 212-ФЗ).

Выявив переплату или излишнее взыскание, закрепив сумму в акте, налогоплательщик может принять решение о зачете либо возврате сумм взносов.

Зачет сумм излишне уплаченных страховых взносов

Излишне уплаченные (взысканные) суммы страховых взносов ПФР и ФСС РФ сначала засчитываются в счет погашения имеющейся задолженности (п. 8 и 9 ст. 26, 27 Закона № 212-ФЗ), а уж потом в счет предстоящих платежей (п. 6 ст. 26, ст. 27 Закона № 212-ФЗ).

Зачет в счет погашения задолженности по пеням и (или) штрафам производится органом контроля самостоятельно в течение десяти дней со дня обнаружения факта переплаты страховых взносов, дня подписания акта совместной сверки по форме 21-ПФР или 21-ФСС РФ (если она проводилась) или дня вступления в силу решения суда. Кроме этого, плательщик страховых взносов может самостоятельно представить в орган контроля письменное заявление о зачете излишне уплаченных сумм в счет погашения задолженности по пеням и штрафам. Для последнего особая форма не установлена.

Зачет излишне уплаченных страховых взносов в счет предстоящих платежей по страховым взносам производится на основании письменного заявления плательщика страховых взносов (по форме 22-ПФР или 22-ФСС). Заявление о зачете может быть подано в течение трех лет со дня уплаты (п. 13 ст. 26 Закона № 212-ФЗ).

Если излишнее взыскание взносов было проведено фондом по решению суда, то заявление подается в течение 1 месяца со дня, когда плательщик узнал об этом, в том числе со дня вступления в силу решения суда (п. 5 ст. 27 Закона № 212-ФЗ). Далее фондом принимается решение о зачете (по соответствующим формам 25-ПФР, 27-ПФР, 25-ФСС РФ, 27-ФСС РФ) в течение десяти рабочих дней со дня получения заявления плательщика или со дня подписания акта совместной сверки уплаченных страховых взносов, если такая проверка проводилась.

О принятом решении о зачете ПФР или ФСС РФ должны письменно сообщить плательщику в течение 5 рабочих дней со дня его принятия, передав это сообщение под роспись или по почте заказным письмом (п. 6 ст. 4, п. 16 ст. 26 Закона № 212-ФЗ).

В последнем случае письмо считается полученным по истечении шести дней со дня направления заказного письма.

Возврат излишне уплаченных сумм страховых взносов

Для возврата излишне уплаченных (взысканных) сумм страховых взносов плательщику необходимо написать заявление (по форме 23-ПФР или 23-ФСС РФ для излишне уплаченных и по форме 24-ПФР или 24-ФСС РФ - для излишне взысканных сумм).

Заявление может быть подано в течение трех лет со дня уплаты (п. 13 ст. 26 Закона № 212-ФЗ).

Возврат излишне уплаченных или взысканных сумм страховых взносов может быть сделан только после погашения задолженности по пеням и штрафам, если таковая имеется (п. 12 ст. 26 и п. 2 ст. 27 Закона № 212-ФЗ).

Решение о возврате по форме 26-ПФР или 26-ФСС РФ ПФР или ФСС РФ должен принять в течение десяти рабочих дней со дня получения заявления от плательщика или дня подписания акта о совместной сверке уплаченных страховых взносов по форме 21-ПФР или 21-ФСС РФ, если такая проверка проводилась (п. 14 ст. 26 Закона № 212-ФЗ). О принятом решении плательщик уведомляется под расписку либо по почте заказным письмом (оно считается полученным через шесть дней со дня отправки письма).

Возврат сумм происходит в течение одного месяца со дня получения фондом соответствующего заявления (п. 11 ст. 26 Закона № 212-ФЗ).

Сумма излишне уплаченных страховых взносов засчитывается или возвращается без начисления процентов на эту сумму (п. 2 ст. 26 Закона № 212-ФЗ), проценты на эти суммы начисляются только при просрочке их возврата.

А вот излишне взысканная сумма возвращается вместе с начисленными процентами со дня, следующего за днем взыскания, по день фактического возврата (п. 9 ст. 27 Закона № 212-ФЗ). Процентная ставка принимается равной 1/300 ставки рефинансирования ЦБ РФ, действовавшей в соответствующие дни (п. 17 ст. 26, п. 9 ст. 27 Закона № 212-ФЗ).

Фонд делает на основании этого решения заявку в соответствующий территориальный орган Федерального казначейства (п. 4 ст. 27 Закона № 212-ФЗ). Указанный территориальный орган казначейства производит возврат суммы излишне взысканных страховых взносов и начисленных на эту сумму процентов, а также уведомляет орган контроля о дате возврата и сумме перечисленных плательщику денежных средств (п. 10 ст. 27 и п. 18 ст. 26 Закона № 212-ФЗ).

Пример

Страхователь ООО "Звезда" при перечислении взносов в ФСС РФ за январь 2010 года ошибся в реквизитах платежного поручения, ошибочно указав КПП своего обособленного подразделения. В связи с обнаружившейся ошибкой бухгалтер повторно заплатил за этот период взносы в размере 500 руб. и соответствующие пени.

По итогам отчета за 1 полугодие 2010 года переплата налога была указана в отчете, представленном в фонд (форма-4 ФСС РФ). Переплата была зафиксирована в акте сверки расчетов (форма 21-ФСС). Общие сведения и реквизиты ООО "Звезда": ИНН - 7701025478, КПП - 770101001, регистрационный номер (код страхователя) в ФСС России - 7705015333. Адрес организации: 115516, г. Москва, ул. Проспект Мира, д. 20, оф. 15, телефон (499) 728-82-40. Руководитель организации - Иван Васильевич Патриков, главный бухгалтер - Ирина Павловна Елкина.

Образец заполнения заявления по форме 22-ФСС РФ о зачете излишне уплаченных взносов в счет предстоящих платежей по взносам в ФСС представлен на рис. 1.

Приведем также образец заполнения заявления по форме 23-ФСС РФ о возврате излишне уплаченных взносов на счет организации (рис. 2).

Как узнать про переплату и что с ней делать

Переплата может возникнуть по разным причинам, например, когда вы:

- ошиблись в расчётах и перечислили больше, чем нужно;

- не применили пониженный тариф и после уплаты пересчитали взносы;

- неправильно заполнили в платёжном поручении сумму или перепутали КБК;

- уплатили взносы по требованию, а налоговики или соцстрах списали эти же суммы с расчётного счёта.

Выявить переплату можно самостоятельно, но она не всегда совпадает со сведениями налоговиков и соцстраха.

Самый простой способ сверить суммы с ИФНС — запросить справку о состоянии расчётов по налогам и сборам (КНД 1160080). Заказать и получить её можно в электронном виде через спецканалы связи, в личном кабинете юрлица или ИП на сайте ФНС. Отрицательные суммы в справке — это долг перед бюджетом, положительные — переплата.

Чтобы сверить расчёты по взносам от несчастных случаев, обратитесь в территориальное отделение соцстраха за актом сверки по форме 21-ФСС РФ. Заказать его можно в электронном виде через сайт госуслуг.

Пользователи сервиса «Моё дело» могут заказать акт сверки с налоговой и фондами в личном кабинете, результат придёт туда же.

Электронную подпись всем пользователям мы оформляем бесплатно!

Согласно п. 1.1 ст. 78 НК РФ излишне уплаченные взносы можно:

- зачесть по тому же виду взносов в счёт предстоящих платежей или задолженности, в том числе по пеням и штрафам;

- вернуть на расчётный счёт.

Распорядиться переплатой можно в течение трёх лет со дня перечисления в бюджет лишних взносов.

Не спешите обращаться в ИФНС за возвратом или зачётом, если не установили из-за чего возникла переплата. Бывает, что взносы уже заплатили, а отчёт за этот период еще не сдали, поэтому в справке числится переплата. После того, как вы отчитаетесь, налоговая отразит начисления и такая переплата «закроется».

Особенности зачёта и возврата страховых взносов в 2020 году

При возврате и зачёте действуют такие правила:

- Взносы нельзя зачесть в счёт налогов и других видов взносов. Например, переплатой по пенсионным взносам не получится «перекрыть» долг по взносам в соцстрах или по налогу при УСН.

- Взносы можно зачесть в счет будущих платежей, задолженности, пеней, штрафов по таким же взносам. Например, переплату пенсионных взносов можно направить на погашение пеней по ним.

- Если есть задолженность по взносам, сначала нужно сделать зачёт, чтобы её погасить. Остаток можно вернуть или зачесть в счёт предстоящих платежей.

- При ликвидации организации переплату можно вернуть, пока компанию не исключили из ЕГРЮЛ. Подать заявление от имени ликвидированного юрлица нельзя, а бывшим собственникам бизнеса переплату не возвращают (п. 4 ст. 49 НК РФ, письмо Минфина № 03-02-07/1/24222 от 12.04.2018).

- ИП имеет право на возврат переплаты даже после его закрытия.

- Порядок возврата излишне перечисленных взносов ИП за себя такой же, как для работодателей.

В п. 6.1 ст. 78 НК РФ говорится, что нельзя вернуть пенсионные взносы, если ПФ успел разнести их по индивидуальным счетам застрахованных физлиц. Но Конституционный Суд в Постановлении № 32-П от 31.10.2019 признал этот запрет недопустимым и обязал законодателей внести изменения в НК РФ.

Проектом Федерального закона N 953961-7 в Налоговый кодекс внесли соответствующие поправки. Они должны вступить в силу с 1 января 2021 года, но разнесённую переплату можно вернуть уже сейчас. Но только в том случае, если человек, за которого переплатили взносы, ещё не вышел на пенсию.

За 2 квартал 2020 года малый бизнес из пострадавших от коронавируса отраслей освободили от уплаты страховых взносов за работников (кроме платежей в соцстрах от несчастных случаев). Точнее, на апрель, май и июнь установили тариф 0%. Если вы имеете право на такое освобождение, но уже заплатили взносы по обычной ставке, переплату налоговики пообещали зачесть в счёт предстоящих начислений без вашего обращения в ИФНС.

С аутсорсингом «Моё дело Бухобслуживание» все ваши расчёты с бюджетом будут в порядке — вы не потратите ни копейки лишнего. А ещё вы в несколько раз снизите расходы на содержание штатных бухгалтеров.

Как подать заявление

По излишне уплаченным пенсионным, медицинским и социальным взносам на случай временной нетрудоспособности нужно обращаться в налоговую инспекцию. Организациям — в ИФНС по месту своего нахождения, а ИП — по месту жительства.

Формы заявлений утверждены Приказом ФНС России № ММВ-7-8/182 от 14 февраля 2017 г.:

Бланки одинаковы для ИП и юрлиц. По каждому виду взносов нужно заполнить отдельное заявление. Срок подачи — 3 года с даты перечисления взносов, из-за которых образовалась переплата (п. 7 ст. 78 НК РФ). То есть в 2020 г. можно вернуть или зачесть взносы, которые вы переплатили в 2017 году и позже.

Заявление можно подать:

- в бумажном виде — отнести в налоговую лично или через представителя с доверенностью, отправить Почтой России письмом с описью вложения;

- в электронном виде — через спецоператоров связи, через личный кабинет юрлица или ИП на сайте ФНС, или через сервис «Моё дело» , если у вас есть учётная запись.

По переплате взносов от несчастных случаев нужно обращаться в отделение соцстраха, в котором вы состоите на учёте. Заявление подают в бумажном или электронном виде по формам, утвержденным приказом ФСС РФ № 457 от 17.11.2016:

- 22-ФСС — о зачёте;

- 23-ФСС — о возврате.

Если заявление не подавать, ФСС может самостоятельно зачесть переплату в счёт предстоящих платежей или задолженности по пеням и штрафам.

Сроки возврата

Налоговики возвращают переплату страховых взносов в течение месяца со дня получения заявления. В этот срок они должны:

- провести с вами сверку взаиморасчётов (при необходимости);

- зачесть переплату или её часть в счёт погашения долга (если есть долг);

- принять решение о возврате, на которое отводится 10 рабочих дней;

- передать его в казначейство для оплаты;

- после принятия решения сообщить о нём заявителю в течение 5 рабочих дней.

Если вы сдавали отчёт РСВ или корректировку, в которых показали излишне уплаченные взносы, то решение о возврате примут через 10 рабочих дней со дня, следующего после окончания камеральной проверки. Срок её проведения — 3 месяца со дня представления расчёта по страховым взносам.

Если при «камералке» налоговики обнаружат нарушения законодательства о налогах и сборах, то срок будет отсчитываться с даты, следующей за вступлением в силу решения по проверке.

Соцстрах возвращает излишне уплаченные взносы от несчастных случаев в тот же срок — в течение месяца с момента получения заявления.

Как учитывать возврат страховых взносов

Возвращённые взносы и проценты за просрочку возврата не считаются доходом для налога на прибыль, так как не относятся к экономической выгоде. В состав доходов при УСН они тоже не включаются.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь!

Если у вас образовалась переплата по страховым взносам, в течение трёх лет вы можете распорядиться ею по своему усмотрению. Рассказываем, что можно сделать с переплатой и какие изменения грядут с 2021 года.

Как узнать про переплату и что с ней делать

Переплата может возникнуть по разным причинам, например, когда вы:

- ошиблись в расчётах и перечислили больше, чем нужно;

- не применили пониженный тариф и после уплаты пересчитали взносы;

- неправильно заполнили в платёжном поручении сумму или перепутали КБК;

- уплатили взносы по требованию, а налоговики или соцстрах списали эти же суммы с расчётного счёта.

Выявить переплату можно самостоятельно, но она не всегда совпадает со сведениями налоговиков и соцстраха.

Самый простой способ сверить суммы с ИФНС — запросить справку о состоянии расчётов по налогам и сборам (КНД 1160080). Заказать и получить её можно в электронном виде через спецканалы связи, в личном кабинете юрлица или ИП на сайте ФНС. Отрицательные суммы в справке — это долг перед бюджетом, положительные — переплата.

Чтобы сверить расчёты по взносам от несчастных случаев, обратитесь в территориальное отделение соцстраха за актом сверки по форме 21-ФСС РФ. Заказать его можно в электронном виде через сайт госуслуг.

Пользователи интернет-бухгалтерии "Моё дело«могут заказать акт сверки с налоговой и фондами в личном кабинете, результат придёт туда же. Электронную подпись всем пользователям мы оформляем бесплатно!

Не спешите обращаться в ИФНС за возвратом или зачётом, если не установили из-за чего возникла переплата. Бывает, что взносы уже заплатили, а отчёт за этот период еще не сдали, поэтому в справке числится переплата. После того, как вы отчитаетесь, налоговая отразит начисления и такая переплата «закроется».

Согласно п. 1.1 ст. 78 НК РФ излишне уплаченные взносы можно:

- зачесть по тому же виду взносов в счёт предстоящих платежей или задолженности, в том числе по пеням и штрафам;

- вернуть на расчётный счёт.

Распорядиться переплатой можно в течение трёх лет со дня перечисления в бюджет лишних взносов.

Особенности зачёта и возврата страховых взносов в 2020 году

При возврате и зачёте действуют следующие правила.

- Взносы нельзя зачесть в счёт налогов и других видов взносов. Например, переплатой по пенсионным взносам не получится «перекрыть» долг по взносам в соцстрах или по налогу при УСН.

- Взносы можно зачесть в счет будущих платежей, задолженности, пеней, штрафов по таким же взносам. Например, переплату пенсионных взносов можно направить на погашение пеней по ним.

- Если есть задолженность по взносам, сначала нужно сделать зачёт, чтобы её погасить. Остаток можно вернуть или зачесть в счёт предстоящих платежей.

- При ликвидации организации переплату можно вернуть, пока компанию не исключили из ЕГРЮЛ. Подать заявление от имени ликвидированного юрлица нельзя, а бывшим собственникам бизнеса переплату не возвращают (п. 4 ст. 49 НК РФ, письмо Минфина № 03-02-07/1/24222 от 12.04.2018).

- ИП имеет право на возврат переплаты даже после его закрытия.

- Порядок возврата излишне перечисленных взносов ИП за себя такой же, как для работодателей.

В п. 6.1 ст. 78 НК РФ говорится, что нельзя вернуть пенсионные взносы, если ПФ успел разнести их по индивидуальным счетам застрахованных физлиц. Но Конституционный Суд в Постановлении № 32-П от 31.10.2019 признал этот запрет недопустимым и обязал законодателей внести изменения в НК РФ.

Проектом Федерального закона N 953961-7 в Налоговый кодекс планируется внести соответствующие поправки. Они должны вступить в силу с 1 января 2021 года, но разнесённую переплату можно вернуть уже сейчас. Это действует только в том случае, если человек, за которого переплатили взносы, ещё не вышел на пенсию.

За 2 квартал 2020 года малый бизнес из пострадавших от коронавируса отраслей освободили от уплаты страховых взносов за работников (кроме платежей в соцстрах от несчастных случаев). Точнее, на апрель, май и июнь установили тариф 0%. Если вы имеете право на такое освобождение, но уже заплатили взносы по обычной ставке, переплату налоговики пообещали зачесть в счёт предстоящих начислений без вашего обращения в ИФНС.

Как подать заявление

По излишне уплаченным пенсионным, медицинским и социальным взносам на случай временной нетрудоспособности нужно обращаться в налоговую инспекцию. Организациям — в ИФНС по месту своего нахождения, а ИП — по месту жительства.

Формы заявлений утверждены Приказом ФНС России № ММВ-7-8/182 от 14 февраля 2017 г.:

Бланки одинаковы для ИП и юрлиц. По каждому виду взносов нужно заполнить отдельное заявление. Срок подачи — 3 года с даты перечисления взносов, из-за которых образовалась переплата (п. 7 ст. 78 НК РФ). То есть в 2020 г. можно вернуть или зачесть взносы, которые вы переплатили в 2017 году и позже.

- в бумажном виде — отнести в налоговую лично или через представителя с доверенностью, отправить Почтой России письмом с описью вложения;

- в электронном виде — через спецоператоров связи, через личный кабинет юрлица или ИП на сайте ФНС, или через сервис «Моё дело», если у вас есть учётная запись.

По переплате взносов от несчастных случаев нужно обращаться в отделение соцстраха, в котором вы состоите на учёте. Заявление подают в бумажном или электронном виде по формам, утвержденным приказом ФСС РФ № 457 от 17.11.2016:

- 22-ФСС — о зачёте;

- 23-ФСС — о возврате.

Если заявление не подавать, ФСС может самостоятельно зачесть переплату в счёт предстоящих платежей или задолженности по пеням и штрафам.

Сроки возврата

Налоговики возвращают переплату страховых взносов в течение месяца со дня получения заявления. В этот срок они должны:

- провести с вами сверку взаиморасчётов (при необходимости);

- зачесть переплату или её часть в счёт погашения долга (если есть долг);

- принять решение о возврате, на которое отводится 10 рабочих дней;

- передать его в казначейство для оплаты;

- после принятия решения сообщить о нём заявителю в течение 5 рабочих дней.

Если вы сдавали отчёт РСВ или корректировку, в которых показали излишне уплаченные взносы, то решение о возврате примут через 10 рабочих дней со дня, следующего после окончания камеральной проверки. Срок её проведения — 3 месяца со дня представления расчёта по страховым взносам.

Если при «камералке» налоговики обнаружат нарушения законодательства о налогах и сборах, то срок будет отсчитываться с даты, следующей за вступлением в силу решения по проверке.

Соцстрах возвращает излишне уплаченные взносы от несчастных случаев в тот же срок — в течение месяца с момента получения заявления.

Как учитывать возврат страховых взносов

Возвращённые взносы и проценты за просрочку возврата не считаются доходом для налога на прибыль. В состав доходов при УСН они тоже не включаются.

Автор: Надежда Игнатьева, старший бухгалтер отдела бухгалтерского учёта компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», апрель 2017

Переплата может возникнуть при сдаче корректировочной отчетности, а реальная переплата – когда сумма платежа превышает сумму расчета из-за ошибки в КБК или других ошибок. Эти ситуации можно предупредить или исправить… Если переплата возникла не по НДФЛ.

Как обнаружить переплату

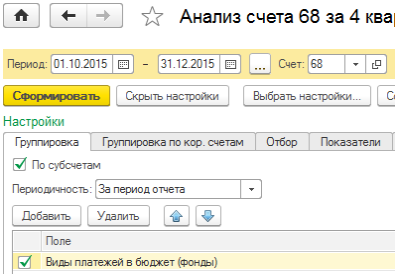

Зачет и возврат сумм излишне уплаченных налогов, сборов пеней и штрафов регламентируется ст. 79 гл. 12 НК РФ. Чтобы выявить переплаты, нужно проанализировать счет 68 «Расчеты по налогам и сборам». Сформировав анализ счета по указанным на рис. 1 настройкам, можно проследить, как образовалось положительное сальдо. Для этого выбираем анализ счета, затем в закладке «Группировка» поставить галочку «По субсчетам» и в поле «Виды платежей в бюджет (фонды)».

Отметим, что ФНС предпочитают не возвращать переплату, которой больше трех лет. Налоговики ведут отсчет от даты возникновения переплаты. Если вы обратитесь в суд, то будет проще, так как в этом случае датой переплаты будет считаться та, в которую вы узнали об излишках – дата получения акта сверки или справки расчетов по налогам и сборам (Постановление ВАС РФ от 13.04.2010 № 17372/09).

Поэтому желательно каждый квартал проводить сверку расчетов с ИФНС, заявление о желании провести сверку можно подать в контролирующие органы в письменном виде или по телекоммуникационным каналам связи (приказ ФНС от 03.03.2015 № ММВ-7-8/90@ «Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов»).

Что делать при переплате

Если в бюджет была перечислена сумма НДФЛ больше положенной, то вернуть эту сумму как НДФЛ возможности не будет. Ведь организация или ИП в данном случае являются налоговыми агентами, и налог они платят не за себя, следовательно, зачесть эту сумму в счет недоимки по другим обязательствам также не получится (оплата НДФЛ за счет средств работодателя запрещена согласно п. 9 ст. 226 НК РФ). Для возврата переплаты следует написать заявление в ИФНС о возврате излишне уплаченных денежных средств, не являющихся НДФЛ.

Если переплата возникла вследствие подачи корректировочной отчетности, то заявление нужно подавать только после сдачи отчетов в налоговую или после получения положительных протоколов при отправке по телекоммуникационным каналам связи.

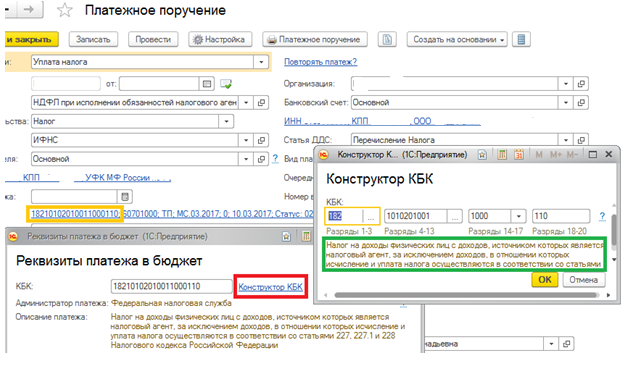

Сначала нужно провести сверку с налоговой инспекцией, запросив у них акт сверки и справку о состоянии расчетов по налогам, сборам и страховым взносам. Убедившись, что переплата действительно есть, написать заявление в двух экземплярах. Если при создании платежного поручения вносить КБК вручную, то есть вероятность ошибки. Для ее исключения можноиспользовать «Конструктор КБК» (рис. 2).

При нажатии на список реквизитов платежа появится окно с конструктором КБК. Кликнув по нему, можно перейти в меню и по частям внести нужные данные. Ниже появится описание налога/сбора или пени/штрафа, которые вы собираетесь платить, что является дополнительной проверкой.

Зачет переплаты

Также можно произвести зачет переплаты на другие налоги, пени, штрафы. Но здесь нужно учитывать, что зачет производится только в рамках одного уровня бюджета. Нельзя положительное сальдо по налогу в федеральный бюджет перевести на налог в бюджет местный. Например, переплатой по земельному налогу нельзя погасить недоимку по НДС, также и в налоге на прибыль переплата по федеральному бюджету не будет зачтена в счет задолженности в областной бюджет.

Если у вас есть излишки по пеням или штрафам, то вы можете перевести их в счет погашения задолженности по налогу.

Для зачета переплаты за недоимку требуется написать заявление в двух экземплярах «Заявление о зачете суммы излишне уплаченного налога (сбора, пени, штрафа)». Инспекция будет рассматривать его в течение 10 рабочих дней.

Взаиморасчеты с фондами отражаются на бухгалтерском счете 69 «Расчеты по социальному страхованию и обеспечению». Аналогично счету 68 проверяем данные на 69 счете.

При излишней оплате в фонды следует написать заявления формы 23-ФСС и 23-ПФР; заявления о перезачете – 22-ПФР и 22-ФСС, при уточнении платежа пишется письмо в свободной форме. Подавать заявления следует в ПФР и ФСС, после рассмотрения фонды передадут информацию о принятом решении в налоговую инспекцию, и возвращать денежные средства будет она. При зачете взносов, как и при зачете налогов, можно перевести излишки с одной статьи оплат на другую, но положительное сальдо из ПФР нельзя учесть за недоимку в ФСС.

При возврате переплаты при ликвидации организации следует до закрытия расчетного счета обратиться за возвратом излишков, при этом нужно учитывать, что рассмотрение заявления может идти в течение месяца. Согласно п. 4 ст. 49 НК РФ возврат ИФНС производит только организации; если фирма была ликвидирована, то ее учредитель не вправе претендовать на заявленные суммы.

Читайте также: