Как прожить без пенсии в старости

Правительство обозначило увеличение пенсионного возраста до 63 лет в проекте Основных направлений бюджетной политики на 2016-й и плановый период до 2018 года. При одновременном повышении пенсионного возраста и уровня безработицы пожилые люди могут вообще остаться без средств к существованию.

По прогнозам экономиста Владислава Жуковского, даже без увеличения сроков выхода на пенсию к концу этого года уровень безработицы вырастет до 10% трудоспособного населения. О сокращении каждого десятого работника уже заявили силовые ведомства, идут массовые сокращения врачей, закрываются заводы по сборке иномарок и прочие предприятия. На 30% в этом году обещают сократить свои штаты кафе и рестораны, до 50% уменьшат количество работников турагентства.

По оценкам экспертов, падение производства и рост безработицы будут продолжаться до 2018 года. В это же самое время, если планы правительства утвердит президент, будет расти и пенсионный возраст. Что это значит? Что армия безработных значительно пополнится. Теоретически несостоявшиеся пенсионеры смогут обратиться в центр занятости - для получения пособия или переобучения по другой, более востребованной, специальности.

Это теоретически. А практически переучивать 60-летних безработных ни государству, ни бизнесу неинтересно. Если государство чем-то и поможет, то вряд ли рабочими местами для стариков.

Так, за последние несколько лет в России были созданы тысячи классов для обучения пенсионеров компьютерной грамотности. Как заявляли чиновники из службы занятости, такой подкованный пенсионер у работодателя будет чуть ли не нарасхват.

На практике найти работу «за компьютером» смогли менее 1% выпускников подобных курсов. И это еще в докризисные годы. Позже организаторы компьютерных курсов даже вынуждены были поправиться: мол, пенсионеров обучали не с целью трудоустройства, а для общего развития.

Надо ли говорить, что пособие по безработице для большинства пожилых людей окажется значительно меньше потерянной пенсии. Кроме того, если пенсионные выплаты постоянно увеличивались, то пособие безработного в течение года только уменьшается, а затем отменяется вовсе.

То есть экономия для бюджета очевидна, но как прожить тому, кто не заработал себе досрочной пенсии на государевой службе или в «горячих цехах»? До подобных драконовских мер не додумалось даже правительство Гайдара, на которое сейчас модно валить все провалы 1990-х. Тогда с работой тоже было туго - на многих предприятиях просто перестали платить зарплату, людей отправляли в неоплачиваемые отпуска.

Но зато пенсию платили, как правило, исправно. При том, что цена нефти порой опускалась до 7 долларов за баррель. В начале 1990-х в безработных чаще всего оказывалось физически здоровое, активное, молодое население, которое могло в крайнем случае и «челноками» поездить, и картошку на огороде посадить.

Плюс к этому в 1990-е сильнее был развит «инстинкт взаимопомощи», отмечает психолог Марк Сандомирский: «Один россиянин, имеющий доход, был готов кормить кучу своих близких и не самых близких родственников. Сейчас же молодое поколение стало эгоистичным. Кормить безработного папу или дедушку мало кто захочет. Потомки ориентированы только на получение прибыли от своих предков, а никак не на то, чтобы им помогать и поддерживать».

Тем временем в этом году уже зарегистрирован рекордный рост безработицы: пик пришелся на февраль, когда число безработных прибывало по 2,2% каждую неделю. Впрочем, министр труда и социальной защиты Максим Топилин уверял, что ничего страшного в этих цифрах нет: эта безработица, дескать, просто сезонная. Что значит «сезонная» применительно к зиме, не вполне понятно. Не с уборки урожая ведь народ вернулся.

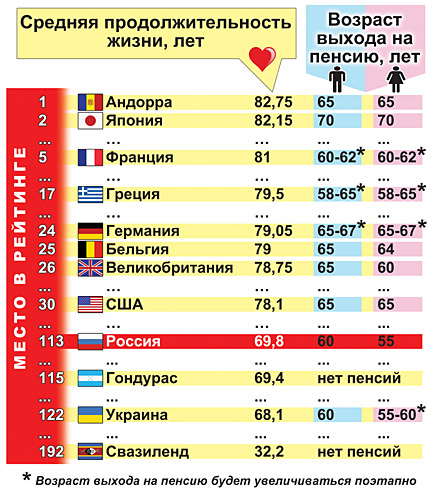

Сторонники идеи повышения пенсионного возраста ссылаются на западный опыт: в Европе на пенсию выходят в среднем в 65 лет.

«Но в Европе и продолжительность жизни больше российской на 10-20 лет, - комментирует председатель наблюдательного совета Института демографии, миграции и регионального развития Юрий Крупнов. - У нас же пенсионер часто не доживает до пенсионного возраста. Повышение пенсионного возраста будет означать банкротство России как социального государства - правительство, по сути, расписывается в том, что экономика крайне деградировала, и единственным источником, откуда еще можно взять деньги, является грабеж собственных граждан».

С ним согласен и депутат ГД Андрей Свинцов: «Правительство могло бы изыскать другие способы наполнить бюджет. Ко мне потоком идут жалобы от наших предпринимателей и фермеров, которым не дают ничего строить: то надо десять лет дожидаться генплана, то электричество отказываются проводить. Органы Росреестра завели такую процедуру, которую пройти невозможно, только за взятку. Москва сносит тысячи объектов мелкой и розничной торговли. А ведь это налоги, рабочие места. То, откуда берут деньги для пополнения бюджета во всех странах мира».

Если уж мы так любим ссылаться на зарубежный опыт, то во многих странах, вместо того чтобы отбирать у пенсионеров последнее, освобождают их от налогов. Так, в Таиланде любой пенсионер может открыть хоть кафе, хоть бензоколонку - никаких налогов он платить не будет! И в Ирландии налогов не платят те, кто достиг 65-летнего возраста.

Для россиянина это, конечно, звучит дико: введи у нас такое правило и под видом пенсионеров, как пить дать, открывать кафе или магазины начнут не только их дети и внуки, а все кому не лень. Чтобы налогов не платить. Но если казна уже не тянет такого количества иждивенцев, то надо дать возможность людям прокормиться самим. Разве нет?

«Мы таким способом могли бы поднять малый и средний бизнес - хотя бы за счет пенсионеров, - говорит демограф Юрий Крупнов. - Путин говорит, говорит, но ничего не делается».

Были подняты предельный возраст по которому человек выходит на пенсию.

Почитал ответы и вижу, что они написаны теми, кто оправдывает и поддерживает пенсионную реформу.

Кто-то сможет выжить и без пенсии. Здесь уже написали такие способы.

1). Продолжать работать. Но нужно добавить: если позволяет здоровье и Ваш работодатель будет держать Вас на работе до преклонных лет. Извините, но такое могут позволить себе только чиновники. Рано или поздно работать Вы не сможете - как физически, так и умственно. Или Вас просто уволят. Рано или поздно работы у Вас не станет.

2). Вести личное хозяйство. Да, кто-то сможет. Но для этого нужно опять же хорошее здоровье, а с возрастом оно становится всё хуже. И средства, чтобы покупать тот же комбикорм и удобрения. Подойдёт далеко не всем.

3). Сдавать жильё и жить в другом, поскромнее. Но это в том случае, если у Вас есть другое жильё. У меня и многих других его, например, нет.

4). Продать квартиру и купить домик в деревне. Но опять же - если есть здоровье. И в какой деревне, если большинство из них брошены? А домики - развалены? Вы пробовали жить в деревне, если Вам за. Моя бабушка жила в деревне и была настолько больна, что умерла, замёрзнув у себя на веранде, из последних сил зайдя туда. Войти домой сил уже не осталось.

5). Работа в интернете. Считанные единицы смогут это сделать. Остальные - останутся на бобах.

6). Понадеяться на детей. Конечно, найдутся такие, кому дети помогут. Но далеко не всем. А если детей вообще нет?

Работать всю оставшуюся жизнь? А, извините, какому работодателю Вы нужны в преклонном возрасте? Он найдёт более молодых.

Так что для большинства людей способов жить без пенсии просто не существует. И многие без пенсии не выживут, как бы это было ни прискорбно.

Поэтому, чтобы не возникало подобных вопросов, народу нужно прежде всего объединиться и научиться защищать свои права. А с такой психологией мы действительно доживём до того, что пенсии нам отменят вообще.

Без пенсии можно выжить,если охотиться,как дикарь в лесу или искать объедки на помойке,как бомж.Государство делает все,чтобы народ выживал,а оно богатело. Нынешняя политика строится на капитализме богатые богатеют,а бедные беднеют вот и все и не,какой там демократии.

- Работать (очень многим помогает после студенческой скамьи и до самой пенсии, а некоторым и после)

- Развернуться на даче, выращивая все необходимое(из возможного) для круглогодичного питания, а излишки продавая, выручая средства, которые можно тратить на налоги и покупку того, что не вырастить на участке (хлеб, каши и т.д.)

- Сдать квартиру, переселиться в более дешевую, жить на разницу. Можно с кем-то еще, будет дешевле. Можно, опять-таки, переселиться на дачный участок и быть в ощутимом плюсе.

- Продать квартиру, купить домик в деревне, жить на остаток. назначить себе пенсию в 20 тысяч в месяц,

250 тысяч в год, 1 млн в год, 5 млн (остаток от квартиры) хватит вам на 20 лет.

В общем, способов много, я честно не понимаю вопроса - вы же как-то жили не тужили до этого, продолжайте в том же духе.

Ну так выживайте, как и раньше - на работе. Если человек не ушел на пенсию, значит он где-то работает. Там и продолжит работать до пенсии. Кроме того, я лично мало видела людей, живущих на одну пенсию. Моя мама до сих пор работает. Многие пенсионеры либо подрабатывают - охранниками, вахтерами, консьержами, нянями и т.д., либо вообще собирают макулатуру и сдают.

Многие здесь подрабатывают - на БВ. Если пенсионер - человек, владеющий компьютером на уровне пользователя, грамотен и умеет пользоваться поисковиками, то вполне может себе заработать прибавку, а если еще и слепым набором владеет, то еще быстрее заработает.

Вариантов заработка на самом деле хоть отбавляй. Если вы спрашиваете, как выжить не работая - понятия не имею. Можно за счет огорода жить конечно, но по мне, то это такой адский труд, что лучше уж на работу ходить, тем более, что натуральный обмен нынче не в чести и обменять огурцы на спички и уплату коммуналки не получится.

Ну тут по сути два выхода: или идти честно работать или "на большую дорогу". В последнем случае можно не столько "налихачить", сколько обрести несколько лет содержания за государственный счет в местах не столь отдаленных (до пенсии аккурат хватит).

В первом же случае, государство тоже о вас позаботилось, присвоив вам статус предпенсионера, а стало быть дав своеобразную льготу по нормальному официальному трудоустройству. А тут уж "ищущий, да обрящет", что-нибудь подходящее все равно найдется, а пока можно и на биржу труда встать на пособие. Оно правда не весть какое, но с голоду помереть не даст. Даже можно алименты с детей истребовать, если они сами не догадаются, что надо помогать родителям. Да и привыкать надо потихоньку, сокращая свои запросы. Пенсия она ведь тоже не безразмерная, мягко говоря.

«Я, может, только жить начинаю, на пенсию перехожу…», - кто не помнит эту фразу Печкина из любимого, наверное, всеми мультфильма? И именно так думает большинство пожилых людей, поскольку вырвавшись из замкнутого круга «дом-работа», они, наконец-то, получают возможность уделять больше времени семье, внукам, домашним делам. Единственное, что омрачает идиллию – недостаток финансов. На что жить, выйдя на пенсию?

О том, как живут люди на пенсии, лишний раз можно и не говорить. Ту ситуацию, в которую попадают россияне с наступлением нетрудоспособного возраста, завидной не назовешь. И вроде бы размер социальных пособий для пенсионеров повышается ежегодно, но ведь вместе с ней растет и инфляция, которая буквально съедает все прибавки. Почему же на закате своих дней люди вынуждены бороться за существование и выживать, имея десятки лет трудового стажа?

Как жить на пенсии, если ее едва ли хватает на пропитание? Немало людей старшего возраста после выхода на заслуженный отдых оказываются практически за чертой бедности. В более выигрышном положении находятся те старики, которым финансово помогают дети. Но что делать одиноким пенсионерам с минимальным размером выплаты, как жить дальше?

Количество пенсионеров в нашей стране стремительно растет, прокормить нас, неработающих, молодому поколению все труднее, поэтому ждать повышения пособий как “манны небесной” не приходится.

Большинство пожилых людей не в состоянии работать из-за плохого здоровья, да и кризис, рост безработицы не дает им возможности найти ее. Не спорю, не все пенсионеры “обижены”: сотни тысяч бывших чиновников, работников аппаратов управления, военных, судей, нефтяников и газовиков получают немало. Это только несколько сотен тысяч человек, а ведь оставшиеся миллионы: инвалиды, пострадавшие от радиационных катастроф, дети-сироты без кормильца, пенсионеры по старости живут на средства размером от 7 000 руб. до 14 000 руб.

Получается, миллионы людей имеют такие же мизерные средства, как и моя пенсия – 8 000 рублей, в большинстве случаев даже меньше. Но отчаиваться по этому поводу не следует, можно жить, да и нужно научиться жить и на то, что есть.

Вместо того чтобы охать и ахать, бесконечно задавая себе самому вопрос о том, как жить на маленькую пенсию, придется набраться оптимизма и проявить активность. В конце концов, психологи всегда советуют радоваться стакану, наполненному лишь наполовину, чем взирать на него же с унынием и тоской, считая его полупустым. Из всего нужно извлекать плюсы и не опускать руки.

Расскажу о методах прибавки к пенсии, исключенных мною. Не советую пенсионерам:

Устраиваться на тяжелую физическую работу.

Почувствовав первые материальные трудности, сразу пошла вновь продавцом в магазин, благо меня там уважали и не забыли. Поработала три месяца, раздала долги и закрыла кредиты… Но тяжелая физическая работа и 12-ти часовое нахождение на ногах пошатнули здоровье: заболели суставы. Врачи объяснили, что старческие изменения организма невозможно вылечить, а можно только замедлить: уменьшить физическую нагрузку и облегчить с помощью обезболивающих препаратов… О продолжении работы не было и речи… Расходы на лекарства в разы увеличились.

Брать кредиты.

Кредиты пенсионерам выдаются без поручителей и лишних документальных подтверждений: легко и быстро, но оплатить вовремя из небольшого пособия почти невозможно. О своем таком опыте я уже рассказала раньше. Большой риск — завязнуть в долговую яму надолго — тоже не подходящий вариант пополнения бюджета.

Оставив работу, давшую мне возможность выбраться из долговой ямы, но окончательно подорвавшую мне здоровье, принялась учиться жить по-новому, по средствам. Изменение всего уклада жизни и отношения к ней в соответствии с внезапно наступившими физическими и материальными недостатками давалось с трудом, но, оказывается это возможно.

Сначала я посчитала все свои затраты:

застолья в праздники,

и т. д. за месяц. Получилась внушительная сумма, намного превышающая мое пособие. Вычеркнула все, что не нужно безотлагательно в данный момент. В списке осталось самое необходимое на каждый месяц:

Общая сумма денег, уходивших раньше на этот список, меня не устраивала: если коммунальные расходы оставались в пределах определенной суммы, то расходы на продукты и лекарства были большие и менялись не в лучшую сторону.

Совет: расходы по оплате коммуналки можно снизить, подав заявку на субсидию.

Надо было изменить набор продуктов и уменьшить лекарственные препараты, сократить расходы на хозтовары. Это и значит, изменить уклад, образ жизни: рацион питания, набор лекарств и необходимого товара. Мой новый принцип жизни “вдвое меньше есть, но вдвое больше двигаться на свежем воздухе” помог привести их в соответствие с пенсией.

Если средств, которыми обеспечивает государство, едва хватает на существование, пенсионеру необходимо:

отыскать на сайтах местной администрации адреса и контакты служб соцзащиты населения;

разузнать о действующих и планируемых социальных программах, предоставлении гуманитарной помощи, проведении акций, оформлении единовременных выплат, как правило, приуроченных к государственным праздникам;

получить полную информацию об условиях оформления субсидии на оплату коммунальных услуг;

убедиться в том, что все заслуги и награды, дающие право на получение льгот, учтены.

Поскольку самой значительной статьей расходов нынешних пенсионеров является оплата счетов по ЖКУ, возможно, стоит задуматься об изменении места жительства. Немало людей решают свои материальные проблемы именно таким образом. Существует несколько вариантов, и каждый из них возможен в конкретной ситуации.

Самый простой способ – продать свое жилье и приобрести жилплощадь меньшей квадратуры, а остаток положить в банк на депозит. Это позволит ежемесячно получать двойную выгоду: с одной стороны, у пенсионера прибавится доход за счет процентов с банковского вклада, а с другой – сократятся расходы на оплату коммунальных услуг. Так, однокомнатная квартира является куда более экономичной в плане содержания, чем двух-или трехкомнатная.

Второе решение – переехать из собственной квартиры или частного дома в арендованную квартиру с меньшей площадью. При этом свою недвижимость придется также сдавать квартирантам. Прибыль очевидна, но стоит учитывать всевозможные риски.

Можно сдавать одну из комнат в своем жилище. Такой вариант подходит тем, кто не имеет особого желания обживать новое место. Однако и в этом случае есть свои весомые минусы:

Моральный дискомфорт. Многим людям пожилого возраста тяжело мириться с присутствием посторонних в собственной квартире, поэтому заранее следует подумать, готовы ли вы на такой шаг.

Никаких гарантий в порядочности квартиранта. Данный вопрос требует тщательной проработки: пускать к себе в дом первого встречного – затея не из лучших. Идеально, если квартирант окажется хорошим знакомым.

Если постоянное сожительство с чужим человеком не по силам, можно попробовать сдавать комнату посуточно (например, для людей в командировке). Многие пенсионеры нашли этот способ получения дохода подходящим для себя.

Питание. Наверное, многих интересует меню пенсионера на 3 тысячи рублей. Действительно, на эту небольшую сумму можно нормально питаться. Я исключила из рациона дорогие мясные продукты, колбасы, консервы, копчености, заморские фрукты и прочие пищевые изыски, навязанные людям ненасытной торговой индустрией.

Вот мой список продуктов на месяц:

Хлеб – 1/2 булки на день, то есть 15 шт. – 300 руб.

овсяная (больше всех) 5 кг – 150 руб.

перловая 3 кг – 90 руб.

манная 1 кг – 45 руб.

гречневая (любимая) 3 кг – 210 руб.

пшенная (дешевая) 2 кг – 50 руб.

рис 3 кг – 150 руб.

горох 3 кг – 75 руб.

Мука 2 кг – 70 руб.

Мясо и рыба (чаще куриное и дешевый минтай) – 1000 руб.

Молочные продукты и 2 л дешевого подсолнечного масла – 300 руб.

Яйца 3 десятка – 180 руб.

Сахар 2 кг – 100 руб.

Овощи и фрукты (самые необходимые):

картофель 10 кг – 200 руб.

яблоки 1 кг – 65 руб.

капуста 3 кг – 60 руб.

лук 3 кг и чеснок 3 шт. – 100 руб.

соль и приправы – 100 руб.

Всего – 3245 руб.

Как экономить на лекарствах

Вот самые необходомые лекарства (рассчитанные на меня, можно список изменить, но выбирайте вместо рекомендованных дорогих импортных дешевые аналоги отечественного производства, максимально исключив риск покупки подделки):

Препарат от гипертонии (каждый день по таблетке) 1 упаковка – 250 руб.

парацетамол 2-3 упаковки (на случай простуды, повышения температуры, от суставных болей) – 180 руб.

нимесулид 1-2 упаковки (от болей в суставах) – 120 руб.

Сколько стоит минимальный набор хозтоваров на месяц

Хозтовары (самые необходимые):

Стиральный порошок 1 пачка – 50 руб.

мыло туалетное 2 шт – 30 руб.

бумага туалетная 5 рулонов – 50 руб.

средство для мытья посуды – 50 руб.

зубная паста и бритвенный станок – 150 руб.

Создаем неприкосновенный запас

Общая сумма расходов получается в пределах 6275 – 6300 рублей в месяц. Из оставшейся суммы в 1700 руб., 700 руб. кладу в кошелек (на незапланированные расходы), а 1000 рублей убираю на “черный день”. Конечно, можно и их тут же потратить, но умение выдержать натиск “привычных” желаний и потребностей, довольствоваться минимальным, отказывая себе в удовольствии вкусно поесть и пощеголять модной одеждой, и есть новый образ жизни.

Я даже заметила улучшение своего здоровья на скудном рационе питания из каш на воде с растительным маслом.

Как прожить на пенсию в России: способы выживания, советы

Итак, мои советы пенсионерам:

Составить план бюджета и строго его придерживаться.

Изменить свой рацион питания.

Не расходовать деньги на дорогие подарки, а лучше самой сшить, связать или сделать сувенирчик детям или внукам.

Не идти на поводу торговой индустрии и не “покупаться” на рекламу.

Выгодно использовать возможности: огород, сад, сбор ягод, грибов и трав.

Воспользоваться субсидиями и льготами, которые предлагает государство.

Если позволяет здоровье, продолжать трудиться на легкой работе.

Конечно, преимущества имеют те пенсионеры, которые по достижении нетрудоспособного возраста по-прежнему остаются в строю. Если состояние здоровья позволяет продолжать трудовую деятельность на той же должности, это прекрасно. Сохранность рабочего места за пенсионером во многом зависит от лояльности и понимания работодателя. Несомненно, упускать возможность продолжать работу нельзя. Но при этом ни в коем случае не следует трудиться в ущерб своему здоровью. В пожилом возрасте нагрузки на организм намного опаснее нищеты.

Как жить без пенсии? Этот вопрос не волнует человека, продолжающего работать. Но что делать тем, кто отдал свои лучшие годы и здоровье, зарабатывая стаж, а теперь вынужден довольствоваться суммой, которая едва ли дотягивает до прожиточного минимума? Даже если вам кажется, что сил работать больше нет, не отбрасывайте мысль о подработке на дому.

Какие возможности есть у пенсионера по работе на дому?

Заработок в сети Интернет. Людям, которые владеют минимальными навыками работы за компьютером и набора текста, можно подрабатывать созданием статей на заказ. Чтобы понять, подходит вам работа копирайтера или нет, достаточно вспомнить, не возникало ли трудностей при написании школьных сочинений. Сегодня на этом можно зарабатывать неплохие деньги.

Оператор call-центра, диспетчер такси. Это востребованные вакансии. Работа осуществляется удаленно, то есть на дому. В задачу работника входит прием телефонных звонков.

Сетевой маркетинг. Дистрибьюторы – это лица, которые распространяют продукцию компании и за продажи получают свой процент. Людям, имеющим опыт работы в торговле, такая работа подходит. Важно не терять бдительность, так как в сфере сетевого маркетинга легко попасться на удочку аферистов, которые наживаются на доверчивых пенсионерах.

Цветоводство. Разведение комнатных растений и выращивание рассады в сезон посадок может обеспечить приличный доход. На реализацию товар можно отдавать в цветочные магазины, оранжереи. Такой вариант подработки подходит пенсионерам, проживающим в частном доме.

Домашняя выпечка. Продукция хороших кулинаров всегда пользуется спросом. Пирожки, всевозможные крендельки, булочки, ватрушки – это под силу каждой хозяйке. Почему бы на этом не заработать?

Мелкий ремонт одежды на дому (пришить пуговицу, подшить или укоротить брюки, перекроить платье, погладить рубашку и пр.). Главное - выполнять работу качественно, чтобы спрос не заставил себя ждать.

Немало пенсионеров с выходом на пенсию начинают заниматься фермерством, заводят уток, кур, свиней, коров и прочую живность. Содержание домашнего скота требует немало сил и времени, но даже самое небольшое хозяйство обеспечит пенсионеров круглогодичной натуральной продукцией: яйцами, молоком, творогом, сливочным маслом, мясом и др.

Неплохой вариант для людей в возрасте – это неофициальная подработка по найму. В категории «домашний персонал» вакансии всегда востребованы.

Огромную роль в благополучии пенсионеров играют их собственные взрослые дети, проявляющие либо активное участие в жизни родителей и помогающие им финансово, либо, наоборот, безразличные и равнодушные к проблемам своих отцов и матерей. Не забывайте о своих родителях ни на минуту, заботьтесь о них, пока они рядом…

Актуальная статья на актуальную тему. Мы продолжаем сопротивляться пенсионной реформе, но мы должны быть готовы к тому что ее все-таки примут. Как быть востребованным поколению 45+ через 10 и 15 лет?

Мне 46 лет, и еще 4-5 лет назад я не знал, что такое социальные сети, был полным «чайником» во всем, что касалось интернета, и главным «оружием» менеджера считал ручку и телефон. К слову, я ими пользуюсь до сих пор, но все реже и реже. Использую свой личный опыт и, руководствуясь исключительно благими намерениями, я решил обратиться к своему (плюс-минус) поколению с обращением.

Вы можете, конечно, проигнорировать все, что я напишу, но тогда пеняйте на себя, потому что в лучшем случае после 60-ти вас ждет работа дворником, вахтером или уборщицей. В худшем – биржа труда и пленительная перспектива жить несколько лет на пособие по безработице. Пока не наступит пенсионный возраст, и государство не начнет платить вам пенсию, если не передумает. Прочитав же статью, вы, возможно, что-то возьмете себе на вооружение, что-то придумаете сами, и у вас появится шанс зависать в интернете, попивать газяву (газированная вода), курить калешник (кальян), получать нормальные деньги, и все у вас будет нормас (нормально).

Представьте, что ничего не произошло, или даже наоборот представьте, что государство подарило это дополнительное время на приобретение новых компетенций. Сразу оговорюсь, я против пенсионной реформы, я презираю воров из фонда, и считаю, что их место за решеткой, а наше право – получать ту мизерную пенсию, на которую мы рассчитывали в тот срок, к которому мы готовились. Но сермяжная правда заключается в том, что государство все равно решит по-своему. А нам нужно как-то жить. Так что придется меняться.

На самом деле, меняться и, хотя бы пытаться жить в ногу со временем – это нормально. И люди понимающие и принимающие это, имеют гораздо больше шансов быть востребованными не то что бы до пенсии, а до конца жизни. Изменение первое – станьте социальными, не в смысле жалостливыми, а в смысле станьте активными в социальных сетях. И не в Одноклассниках, а в Facebook, на крайний случай, во «ВКонтакте», и если есть смартфон, то в Instagram. Но это плюсом, Instagram – самая простая в употреблении сеть. И не говорите, что возраст уже не тот. Моему папе 77 в этом году и он лет семь уже в социальных сетях, и он не просто смотрит картинки, он пишет, его читают, и если бы он захотел, то смог бы получать небольшие деньги за это уже давно, просто ему не надо, он пенсию получает. Я стал блогером 3-4 года назад, популярным блогером через год, и с того же момента мне активно предлагают деньги за посты. Беру я их крайне редко, но я понимаю, что в случае необходимости, на пенсию я себе заработаю, причем на персональную, возможно даже депутатскую.

«Нет времени» – это тоже лишь отговорка. Я работаю по 12 часов в день, я сам веду свои социальные сети (и не только свои) и у меня активные аккаунты сразу в трех сетях – Facebook, Instagram, VK. Кто-то может сказать: «Так это, Костик, твоя профессия». Это не так, я не журналист, я бизнесмен, и моя работа на портале glager и в журнале, скорее, хобби, потому что денег не приносит, а время отнимает. Но, конечно, мне помогает это увлечение, я нахожусь всегда в курсе событий, и мне поэтому легче находить контент или писать самому. Причем я считал как-то, сколько времени у меня уходит на социальные сети, получается в среднем 1 час в день. Но такая активность, как у меня, не нужна каждому, достаточно 15-30 минут в день или часа раз в два три дня для получения и удержания навыков общения.

Перестаньте искать оправдания и бояться. Да-да, это страх быть непонятыми, выглядеть неуклюже, страх показаться глупыми и быть непонятым. И этот страх вы прячете за «что я как малолетка», «мне что ли делать нечего». Бояться нечего, это не страшнее, чем карточки на сахар и очереди за водкой в нашем не таком уж далеком прошлом. И вам действительно делать нечего, вам не оставили выбора, или так или на свалку. Но кроме всего прочего, социальные сети имеют огромное количество плюсов, вы будете знать, где находятся ваши дети, и что они на самом деле делают, когда говорят вам, что учатся в институте. Это возможность частого и бесплатного общения с дальними родственниками и старыми друзьями. Вы всегда будете в курсе событий, потому что основные СМИ самые интересные материалы размещают также в социальных сетях. И вы будете в курсе правды, потому что в соцсетях намного меньше цензуры. А еще вы получите уникальную возможность сплетничать, не отходя от компьютера. Есть конечно и минусы: это фейковые новости, атаки троллей, хайпы и прочее. Но плюсов все же больше.

Второе – повышайте свою компьютерную грамотность. Запишитесь на курсы, заставьте давать вам уроки ваших детей или внуков. Рычаги у вас найдутся, вы же еще не разучились варить борщ и лепить пельмени? Есть книги, интернет, вебинары, в том числе, бесплатные, главное – поставить цель, а способов много. Но общий уровень нужно повышать вне зависимости от того, чем вы собираетесь заниматься в преклонном возрасте. Освойте хотя бы на элементарном уровне основные программы, работу с основными поисковыми порталами для быстрого и качественного поиска информации. Научитесь элементарным способам обработки фото и текстов. Правила поведения в сети тоже есть, но они тождественны обычным правилам вежливости, так что вы вряд ли ошибетесь. Просто представляйте с той стороны компьютера живого человека и общайтесь с ним как с живым. И это будет ваше первое преимущество перед молодежью. Другие преимущества – это жизненный опыт и истории, которые вы накопили за всю свою жизнь. У нас в журнале «Главный герой» основным критерием для героя является возраст, чем он старше, тем лучше. Потому что много и интересно может рассказывать возрастной человек, он просто дольше живет и больше знает.

Третье – определитесь, что вы хотите делать после 55-60 лет. К чему у вас больше лежит душа, и, возможно, то, с чем вы хотя бы мимоходом встречались в обычной жизни. Разберитесь в своих увлечениях детства. Пригодится все: умение рисовать, чертить, писать, фотографировать, готовить еду, сочинять стихи. Вот абсолютно все. А определившись, начините развивать компетенции желательно сразу в нескольких направлениях. Потому что мы не знаем, что будет востребовано через 10 лет, и потому что и сейчас и в будущем основной тренд – это мультимедийность или универсальность. Любой дополнительный навык всегда в плюс. И вы можете стать неплохим, возможно, хорошим, а может быть даже выдающимся копирайтером, графическим дизайнером или контент-менеджером. Вы можете вообще стать блогером или влогером и не зависеть ни от кого. Ни от работодателя, ни от государства. Только помните, что все выбранные вами профессии должны быть по минимуму связаны с физическими нагрузками. Годы-то уже не те.

Безусловные плюсы возрастных:

дисциплинированность, воспитанная годами работы и, возможно, неоднократными штрафами и выговорами, есть, конечно, исключения, но в основной своей массе именно представители этого поколения понимают, что если работа начинается в 9-00, то ровно в это время нужно сидеть на рабочем месте, а не выходить из маршрутки, и, конечно, они не считают роды у кошки или жару на улице веским поводом пропускать рабочий день

стабильность, уже нет времени бегать в поисках лучшей доли, и смысла нет, потому что для молодого, испытательный срок три месяца – это пустяк, а для кого-то это целый дачный сезон,

большая эрудиция и больший объем знаний, значительная часть из которых может показаться незначительной или совсем ненужной, но во многих профессиях тем не менее быть незаменимой,

усидчивость, не молодые уже бегать-то, на самом деле усидчивость и возможность концентрироваться на нескольких задачах одновременно – это очень важное качество.

Конечно, у тех «которым за» есть и недостатки, но пусть о них пишут другие. Напоследок я скажу, что принял решение в новом сезоне школы блогеров (glagerschool) ограничить нижний возрастной порог слушателей 40 годами. И да, это бесплатно. И да, только для жителей Омска, и только для 100 человек. И, конечно, мы будем публиковать все лекции, а, возможно, даже сделаем видео.

Череда реформ, которая случилась за последние несколько лет в российской пенсионной системе, заставляет людей доверять ей все меньше. Чтобы в старости не зависеть от непредсказуемой государственной пенсии, все больше россиян вкладываются в негосударственные пенсионные фонды. Есть и более экзотические способы.

Анастасия Мануйлова. Фото Олег Харсеев

В этом году правительство может дать старт третьей пенсионной реформе за последние 15 лет. Минфин и ЦБ предлагают установить тариф отчислений в обязательную страховую часть пенсии на уровне 22%, а для накопительной пенсии ввести дополнительный тариф до 6% с госгарантиями накоплений, вычетом по налогам и ограниченной собственностью на эти сбережения. Впрочем, бюджет ПФР де-факто уже формируется по такой ставке из-за "заморозки" пенсионных накоплений с 2013 года. При этом тот уровень пенсий, который он сейчас финансирует, в ближайшее время начнет снижаться, так как при медленно растущем объеме поступлений страховых взносов из-за продолжительности жизни увеличивается число пенсионеров. К 2030 году их количество вырастет с нынешних 196 до 300-365 пожилых на тысячу работающих.

Новая реформа, очевидно, не станет в российской пенсионной системе последней, а значит, это дает еще один повод задуматься о дополнительных средствах обеспечить себе хотя бы безбедную старость. Какие же инструменты для этого могут быть у планирующего в перспективе жить долго и располагающего сейчас свободными средствами россиянина?

Негосударственные пенсионные фонды

Одним из наиболее распространенных способов является инвестирование в негосударственные пенсионные фонды — сейчас в России их функционирует несколько десятков, а в совокупности под их управлением находится около 2,5 трлн руб. Большая часть этих средств поступила в фонды из бюджета Пенсионного фонда в рамках формирования накопительной части пенсии. Совокупный объем клиентов, с которыми они работают в рамках программ добровольного пенсионного страхования (корпоративного и индивидуального), составляет около 5,2 млн человек. По итогам 2016 года эти застрахованные перечислили фондам около 100 млрд руб. В десятку наиболее крупных входят такие фонды, как НПФ Сбербанка (330 млрд руб. пенсионных накоплений), "ЛУКОЙЛ-Гарант" (237 млрд руб.) и "Будущее" (230 млрд руб.).

"В ближайшем будущем будет расти привлекательность вложений в НПФ именно в качестве дополнения к отчислениям для формирования государственной пенсии. Даже если вы будете формировать свои взносы не по минимальной ставке, вся совокупность ваших накоплений будет освобождена от подоходного налога",— говорит Валерий Виноградов, советник президента Национальной ассоциации негосударственных фондов (НАПФ).

"После вычета всех комиссионных уровень доходности НПФ по сравнению с банковскими депозитами оказывается слишком низким. Средняя ежегодная доходность, которую обеспечили все НПФ за 2005-2015 годы, составила около 5% годовых, притом что депозиты в крупнейших российских банках обеспечили существенно более высокий уровень",— констатирует замдиректора Института социального страхования и прогнозирования РАНХиГС Юрий Горлин.

Инвестирование в различные продукты финансового рынка могло бы стать альтернативой вложениям в НПФ, хотя российский банковский сектор сейчас переживает и не самые лучшие времена. "Если вы не работаете на финансовом рынке профессионально, то самым надежным и подходящим инструментом для вас является классический депозит, дающий гарантированную доходность",— предупреждает Горлин. Однако, по словам Виноградова, депозитов на действительно долгий срок (более восьми лет) в российских банках не существует, значит, договор с банком раз в несколько лет придется обновлять. "Кроме того, доходность депозитов ниже доходности НПФ на несколько процентных пунктов, так как высокие ставки банки предлагают только краткосрочно в кризисные периоды",— добавляет он.

Более экзотическим вариантом для планирующих откладывать на старость может стать пенсионное страхование жизни. Такой вид страхования может осуществляться как банками, так и страховыми компаниями. Принцип работы этого продукта предполагает, что застрахованный устанавливает сумму и срок внесения своих взносов, а также может заранее определить перечень страховых случаев, которые потребуют уплаты ему накопленных средств. Таковым, например, может быть не только выход на пенсию, но и болезнь или несчастный случай.

В то же время пользователи этого сервиса, так же как и вкладчики НПФ, имеют право на освобождение от подоходного налога. "Для таких продуктов, как страхование жизни, используются консервативные стратегии инвестирования, например вложения, депозиты и государственные и корпоративные облигации, что дает высокую степень защиты средств клиента. Страховые полисы могут быть оформлены в рублевом или валютном эквиваленте",— объясняет Максим Чернин, старший управляющий директор ПАО "Сбербанк". По его словам, еще одним важным отличием подобных программ является возможность выбора формата выплат: на определенный период или пожизненно — во втором случае даже после исчерпания средств клиента страховщик продолжит осуществление выплат из своих резервов.

По мнению Виноградова, хотя страхование жизни в будущем, несомненно, смогло бы конкурировать с другими видами пенсионного обеспечения, пока история его существования в российских реалиях слишком коротка, чтобы можно было сделать полностью обоснованные выводы о его эффективности.

Вложения в недвижимость

Еще один вариант создать накопления на старость — вложиться в недвижимость, которую впоследствии можно будет или продать, или сдавать в аренду. Минимальная стоимость однокомнатной квартиры в Москве сейчас может составлять 4-6 млн руб., арендная плата за нее колеблется в пределах 25-35 тыс. руб. В Санкт-Петербурге и других городах и стоимость квартиры, и, соответственно, ее аренды будет ниже в 1,5-2 раза. Однако инвестировать в квартиру имеет смысл тем, у кого на руках уже есть большая часть или вся необходимая для ее покупки сумма. При нынешней средней ставке по ипотеке в 11-12% на то, чтобы окупить стоимость квартиры с помощью арендных платежей, уйдет более 40 лет.

Вопрос «на что жить в старости» россияне начинают задавать себе после 30 — 35 лет, выяснили специалисты негосударственного пенсионного фонда (НПФ) Сбербанка. До этого возраста о будущем думают лишь 30% соотечественников. Интересно, что жить на одну только государственную пенсию планируют меньше половины респондентов (45%).

В прошлом году пенсионный возраст в России повысили — для мужчин он постепенно вырастет с нынешних 60 до 65 лет, для женщин — с 55 до 60 лет. При этом, судя по данным опроса, не более 6% граждан уверены, что смогут обеспечить себе спокойную старость. А что нужно сделать за 10 лет до пенсии, чтобы самому обеспечить эту самую спокойную старость? Этот вопрос АиФ.ru задал независимому финансовому советнику Наталье Смирновой.

Как подготовиться к пенсии?

Прежде всего, по словам Смирновой, приготовления к выходу на пенсию должны строиться на следующих вводных:

— Нужно быть готовым к тому, что, скорее всего, ближе к возрасту выхода на пенсию здоровье будет ухудшаться, расходы на него будут расти, возможны непредвиденные крупные траты в случае диагностирования опасных заболеваний;

— Почти треть соотечественников (30%) готовы продолжать работу после выхода на пенсию. Но, надо сказать, что с возрастом число желающих сокращается: в возрастной группе 30 — 40-летних планируют трудиться 43% граждан, а в группе 40 — 50-летних только четверть. Неясно, будет ли возможность (и желание) работать в 60 — 65 лет. Да и не факт, что будет предложение на рынке труда.

— Неясна и дальнейшая судьба государственных пенсий, не будет ли очередных изменений, подчеркивает Смирнова.

Создать финансовый задел и застраховать жизнь

В итоге к выходу на пенсию необходимо обеспечить:

— Финансовую подушку на непредвиденные расходы, в размере не менее шести ежемесячных расходов. Деньги на «черный день» лучше всего хранить на депозите с возможностью пополнения, частичного снятия, льготного расторжения и минимальной суммой неснижаемого остатка в банке системной значимости. Как вариант, — на банковской доходной карте, с которой деньгами можно воспользоваться в любой момент. Но нужно иметь в виду, что процент по ней обычно ниже, чем по вкладу. Разумеется, сумма вклада или сбережений на доходной карте не должна превышать 1,4 миллиона рублей (гарантированное страховое возмещение в случае отзыва у банка лицензии).

— Погасите все долги, поскольку неясно, сможете ли вы их обслуживать, выйдя на пенсию. От новых кредитов, понятное дело, в идеале лучше воздерживаться.

— Оформите себе рисковую страховку жизни от онкологии и опасных заболеваний (например, типа Best doctors, со страховым покрытием 1 миллион евро). Стоит такая она порядка 300 евро (22000 рублей) в год.

— Создайте пассивный доход в инвестиционных инструментах низкого риска, чтобы иметь дополнительный источник дохода помимо пенсии. Иными словами, нужно вложиться в инструменты, которые бы приносили регулярный доход, который можно снимать и жить на него. Если есть готовность к риску — можно часть средств инвестировать в более рискованные инструменты ради более высокого потенциального дохода.

Государство, если покупать через индивидуальный инвестиционный счет, вернет вам 13% от суммы, которую вы на этот счет переведете за год, но не более чем с 400 тысяч рублей. Таким образом, у вас получится заработать 13% от государства и около 7-8% на самих облигациях. Открывается индивидуальный инвестиционный счет минимум на три года, но можно в нем копить на будущую прибавку к пенсии все десять лет.

— Если есть готовность к риску, то, помимо облигаций, можно еще на 10-15% суммы свободных денег инвестировать в акции крупнейших российских компаний, которые выплачивают дивиденды и имеют потенциал роста выше, чем 7-8% годовых, которые вы получите по облигациям. Только будьте готовы, к тому, что в периоды кризиса акции могут падать в цене на 15-20% и больше, предупреждает Наталья Смирнова.

Читайте также: