Кто находится в декретном отпуске не платит в пенсионный фонд

Для ИП декретный отпуск нередко становится головной болью, ведь заботиться о его оплате предпринимателям приходится самостоятельно. Одной из мер поддержки малого бизнеса стало освобождение от уплаты взносов в Пенсионный фонд.

Роди ребенка – сэкономь на налогах!

Как известно, независимо от количества доходов, ИП обязаны ежегодно платить страховые и медицинские взносы в Пенсионный фонд. Для поддержки женщин, которые пытаются зарабатывать деньги самостоятельно, предложено освободить их от уплаты данного вида налогов.

Таким образом, декретный отпуск индивидуального предпринимателя позволит сэкономить на обязательных платежах более 30 тысяч рублей. Если точнее, при доходах от бизнеса не более 300 тыс.руб. в 2020 году требуется оплатить страховые взносы на пенсию на сумму 32 448 руб. и медицинское страхование на сумму 8 426 руб. Если доходы более 300 тысяч, к указанной фиксированной части прибавляется дополнительноый коэффициент в 1% с суммы, превышающей 300 тысяч.

Важно! В случае когда ИП претендует на выплату по декрету, предпринимательская деятельность в период ухода за ребенком осуществляться не должна.

Как разъясняют в ПФР, на льготы для ИП в декретном отпуске может претендовать любое самозанятое лицо, которое осуществляет уход за родившимся в семье ребенком до достижения им полуторалетнего возраста. То есть период с месяца, в который был рожден ребенок, до месяца, в котором ему исполнилось 1,5 лет, при расчете обязательных платежей в федеральный бюджет не учитываются.

В Пенсионном фонде не уточнили, может ли воспользоваться своеобразными «декретными каникулами» отец или родители роженицы, но по закону уход за ребенком в первые три года его жизни может ложиться на плечи ближайших родственников, поэтому если они занимаются малым бизнесом, то, вероятно, каникулы могут быть предоставлены и им.

Какие документы потребуются для получения льготы для ИП в декретном отпуске?

- копии деклараций из налоговой для подтверждения факта неосуществления предпринимательской деятельности;

- свидетельство о рождении малыша;

- паспорт претендующего на льготу;

- справка из ЖЭУ о совместном проживании с новорожденным;

- копия свидетельства о браке, разводе, смерти одного из родителей (в зависимости от жизненной ситуации);

- справка с работы супруга (супруги) о том, что они продолжают работать и не ушли в декрет для ухода за ребенком.

Позаботься о себе сам!

Несмотря на сложившийся стереотип, что ИП вынуждены работать без больничных и декретных, государство предоставляет возможность получить помощь во время ухода за ребенком. Согласно статье 2 ФЗ-255 для их начисления предпринимателю необходимо зарегистрироваться в фонде социального страхования и оплачивать ежегодные взносы. Если они уплачены за 2019 год, то правом на «страховой случай», к которому относится рождение ребенка, можно воспользоваться в 2020. Таким образом, ответ на вопрос, кто оплачивает декретный отпуск индивидуальному предпринимателю, становится очевиден: он сам. Правда, заплатив ежемесячно в среднем чуть меньше 3,5 тысячи рублей страховых взносов, можно получить за 140 дней декрета порядка 52 тыс. пособия – так что без помощи государства все же обойтись не удастся.

Важно! Оплачивать страховые взносы необходимо в полном объеме и своевременно, в противном случае договор автоматически расторгается и получить пособие по уходу за ребенком уже не удастся.

То, что ИП в декретном отпуске взносы в ПФР сможет не платить, является значительной поддержкой государства, которое стремится увеличить количество желающих заняться индивидуальным предпринимательством в рамках разработанной правительством стратегии поддержки малого и среднего бизнеса. Правда, в эту концепцию поддержки совсем не укладывается предложение Минтруда о повышении страховых взносов, а также лишении пенсий людей творческих профессий и самозанятых граждан, ведущих предпринимательство в аграрном секторе.

Согласно статье 419 НК РФ индивидуальные предприниматели являются плательщиками страховых взносов

Как мы все знаем, каждый предприниматель обязан платить за себя страховые взносы. Обязанность по уплате взносов не зависит от того, работает ИП или нет. Но есть свои исключения.

Индивидуальные предприниматели не исчисляют и не уплачивают страховые взносы за периоды:

– в части военной службы по призыву),

– периоды ухода за ребенком до достижения им возраста полутора лет, ухода за инвалидом I группы, ребенком-инвалидом и др. Это возможно при условии представления ими в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов и подтверждающих документов.

Таким образом, индивидуальный предприниматель не исчисляет и не уплачивает страховые взносы на обязательное пенсионное страхование и обязательное медицинское страхование во время нахождения в отпуске по уходу за ребенком до достижения им возраста полутора лет независимо от применяемого им режима налогообложения.

Комментарии

- 24.11.2020 Компенсация для сотрудника на «удаленке» – надо ли начислять страховые взносы

- 13.11.2020 Можно ли адвокату увидеть долги по страховым взносам у себя в личном кабинете налогоплательщика?

- 11.11.2020 Компания в середине года подала документы по основному виду деятельности в ФСС, чтобы не платить лишнее. Однако ФСС начислил взносы на максимальному тарифу

- 07.09.2020 Фонд социального страхования подготовил памятку по пилотному проекту «Прямые выплаты»

- 21.08.2020 Фонд социального страхования отказал в выплате пособия на ребенка до 1,5 лет только потому, что молодой маме пришлось несколько раз выйти на работу

- 04.08.2020 Фиктивный прием на работу сотрудницы для получения декретных выплат – в чем была ошибка предприятия?

- 02.12.2020 Установлен предельный размер базы для исчисления страховых взносов в 2021 году

- 19.11.2020 Предприниматели, которые являются военными пенсионерами, обязаны платить страховые взносы «за себя»

- 17.11.2020 Сумма фиксированных страховых взносов для ИП в 2021 году останется на уровне 2020 года

Cтатьи по теме:

- 01.12.2020 Предельная величина базы для страховых взносов на обязательное социальное страхование с 1 января 2021 года

- 11.11.2020 Работодатель платит за сотрудника взносы по договору ДМС. Возникает ли обязанность платить страховые взносы и НДФЛ?

- 10.11.2020 Если вы пропустили срок подачи заявления в ФСС для подтверждения основного вида деятельности, сделать это можно позже

- 07.10.2020 С 1 января 2021 года больничные будет оплачивать Фонд социального страхования, а не работодатель

- 01.09.2020 Отпуск по уходу за ребенком до достижения им 1,5 лет супруги могут передать друг другу

- 10.08.2020 ФСС незаконно отказал предпринимателю в возмещении средств на выплату декретных

- 01.12.2020 Отчетные формы за 2020 год по НДФЛ и страховым взносам

- 30.11.2020 Возврат страховых взносов индивидуальному предпринимателю

- 29.10.2020 НДФЛ и страховые взносы при выплате выходного пособия в случае увольнения работника

Мнения

Минкомсвязь разрабатывает очередной законопроект о едином ID-документе гражданина РФ. И хотя инициативу еще не представили, ее уже поддержали 60% россиян. Но готовы ли чиновники, их инфраструктура и сами граждане к таким переменам? Подробности и мнения экспертов ИТ-отрасли – далее.

Проект Постановления № 272 ворвался на рынок грузоперевозок

Обновлён порядок ведения госреестров

Судебные дела:

Оспариваемыми актами орган ФСС РФ не принял к зачету расходы на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, отказал в выделении средств на возмещение расходов страхователя. Решения мотивированы тем, что представленные документы подписаны генеральным директором, которая же и находилась в отпуске по беременности и родам, то есть исполн 11.11.2020

О признании недействительным решения органа Фонда социального страхования РФ о доначислении страховых взносов, пени и штрафа, обязании применить страховой тариф, соответствующий виду осуществляемой деятельности, возвратить излишне взысканные страховые взносы, пени и штрафы.

Итог: требование удовлетворено, так как доначисление обществу страховых взносов в повышенном размере исходя из страхового тарифа, соот 10.11.2020

Органом ФСС РФ принято решение о привлечении плательщика страховых взносов к ответственности за совершение нарушения законодательства РФ об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний.

Итог: требование удовлетворено, так как страхователь, не представивший в установленный срок документы, после установления органом ФСС РФ размера страхового тарифа

Выявив, что пособие по временной нетрудоспособности было выплачено застрахованному лицу из средств обязательного социального страхования на основании неправильно оформленного листка нетрудоспособности, Фонд потребовал, чтобы страхователь возместил ему понесенные расходы.

Итог: в удовлетворении требования отказано, поскольку лист нетрудоспособности был неправильно оформлен по вине работников медицинских учр 23.11.2020

Фонд выявил, что у страхователя отсутствуют оригиналы документов, необходимые для назначения и выплаты пособий по временной нетрудоспособности и по беременности и родам (оригиналы листков нетрудоспособности и справок о рождении детей), и обязал возместить излишне понесенные Фондом расходы.

Итог: требование удовлетворено, так как факты наступления страховых случаев подтверждены ответами медицинских учрежден 04.11.2020

Орган Фонда социального страхования РФ отказал в выделении средств на возмещение расходов страхователя на выплату пособия по уходу за ребенком до достижения им возраста полутора лет работнику, указав на нарушения законодательства.

Итог: в удовлетворении требования отказано, поскольку работник, выполняя свои трудовые функции, не мог осуществлять в оставшееся от работы время уход за ребенком, а пребывание ег

Общество ссылается на то, что решение органа ФСС РФ не соответствует требованиям действующего законодательства и нарушает его права и законные интересы.

Итог: требование удовлетворено, поскольку доначисление обществу страховых взносов в повышенном размере, исходя из страхового тарифа, соответствующего виду деятельности, фактически не осуществляемому обществом, при наличии сведений, представленных обществом 09.11.2020

Налоговый орган выставил требование об уплате страховых взносов, а в связи с его неисполнением вынес решение о взыскании задолженности за счет денежных средств на счетах налогоплательщика в банках, а также электронных денежных средств.

Итог: 1) В удовлетворении требования отказано, поскольку спорная задолженность по страховым взносам не признана безнадежной к взысканию в установленном законом порядке, т 04.11.2020

Налогоплательщик, применяющий УСН и выбравший в качестве объекта налогообложения доходы, уменьшенные на величину расходов, считает, что налоговым органом неправомерно исчислен размер страховых взносов исходя из суммы общего дохода за год без учета суммы расходов, указанной в налоговой декларации, и у него отсутствует какая-либо задолженность.

Итог: требование удовлетворено, так как органу для определени

Вот с 2013 года изменения в законе, по которым в отпуске по уходу за ребенком до 1,5 лет можно не платить страховые взносы, при условии неведения деятельности:

ФЕДЕРАЛЬНЫЙ ЗАКОН 212

О СТРАХОВЫХ ВЗНОСАХ В ПЕНСИОННЫЙ ФОНД

РОССИЙСКОЙ ФЕДЕРАЦИИ, ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ, ФЕДЕРАЛЬНЫЙ ФОНД ОБЯЗАТЕЛЬНОГО

МЕДИЦИНСКОГО СТРАХОВАНИЯ

6. Плательщики страховых взносов, указанные в пункте 2 части 1 статьи 5 настоящего Федерального закона, не исчисляют и не уплачивают страховые взносы на обязательное пенсионное страхование и обязательное медицинское страхование в фиксированных размерах за периоды, указанные в подпунктах 1 (в части военной службы по призыву), 3, 6 - 8 пункта 1 статьи 11 Федерального закона от 17 декабря 2001 года N 173-ФЗ "О трудовых пенсиях в Российской Федерации", в течение которых ими не осуществлялась соответствующая деятельность, при условии представления документов, подтверждающих отсутствие деятельности в указанные периоды.

(часть 6 введена Федеральным законом от 03.12.2012 N 243-ФЗ)

7. В случае, если в течение расчетного периода плательщиками страховых взносов, имеющими право на освобождение от уплаты страховых взносов на основании части 6 настоящей статьи, осуществлялась соответствующая деятельность, такие плательщики уплачивают страховые взносы на обязательное пенсионное страхование и обязательное медицинское страхование в фиксированных размерах пропорционально количеству календарных месяцев, в течение которых ими осуществлялась соответствующая деятельность.

закон этот для того, что ИП вроде как зарегился, но деят-ть вроде как не ведет,

а в реале торгует вовсю и документы "действующие", только налоги не отчисляет

если необходимость будет, дам т. юриста

Добавлено спустя 4 минуты 24 секунды:

Добавлено спустя 4 минуты 7 секунд:

Вот "нормативка" насчёт льготы на взносы для ип в отпуске по уходу за ребёнком:

1) КОНСТИТУЦИОННЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ ОПРЕДЕЛЕНИЕ от 12 мая 2005 г. N 182-О - http://www.rosec.ru/cashbasis/docs/docs_438.html

2) ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ ПОСТАНОВЛЕНИЕ от 26 сентября 2005 г. N 582 (http://bre.ru/laws/25776.html) - хоть и отменили, но как доказательство своей правоты поможет: ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ ПОСТАНОВЛЕНИЕ от 13 июля 2011 г. N 570 О ПРИЗНАНИИ УТРАТИВШИМ СИЛУ ПОСТАНОВЛЕНИЯ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ 26 СЕНТЯБРЯ 2005 Г. N 582 -

http://base.garant.ru/12187939/

3) ПЕНСИОННЫЙ ФОНД РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 8 августа 2006 г. N АК-09-26/8457 ОБ ОСВОБОЖДЕНИИ ОТ УПЛАТЫ ФИКСИРОВАННОГО ПЛАТЕЖА -

http://www.businesspravo.ru/Docum/DocumShow_DocumID_125978.html

4) И самое свежее: МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ И СОЦИАЛЬНОГО РАЗВИТИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 22 марта 2011 г. N 19-5/10/2-2767

http://www.nalogservice.ru/news/document30241.htm

Если переводить Всё вышеперечисленное то получается:

ИП освобождается от уплаты Страховых взносов, при условии что:

1) а - ИП не осуществляет деятельность (в том числе нет з/п работникам, и движений по р/с).

б) Есть все документы для оформления отпуска (Отец ребёнка или другой родственник не оформлял на себя данный отпуск).

в) Подаёт документы в ПФ РФ - документов на освобождение от уплаты взносов.

2) И если ПФ РФ откажет то ИП готов будет судится с ними.

P.S. По моему Личному мнению - не очень корректно говорить про отпуск по уходу за ребёнком до 1,5 лет, надо говорить про отпуск до 3 лет - ведь по закону не существует отпуска по уходу за ребёнком до 1,5 лет - есть только отпуск по уходу за ребёнком до 3 лет!

Добавлено спустя 1 минуту 12 секунд:

Но при этом, помните, все это относится только к тем, кто не собирается вести деятельность эти 1,5 года

QBik, до 3 лет еще не было прецедентов в России, как только появятся, это будет большая победа для мам ИП, пока Конституционный суд только до 1,5 лет с положительным решением дела рассматривал.

Согласно статье 419 НК РФ индивидуальные предприниматели являются плательщиками страховых взносов

Как мы все знаем, каждый предприниматель обязан платить за себя страховые взносы. Обязанность по уплате взносов не зависит от того, работает ИП или нет. Но есть свои исключения.

Индивидуальные предприниматели не исчисляют и не уплачивают страховые взносы за периоды:

– в части военной службы по призыву),

– периоды ухода за ребенком до достижения им возраста полутора лет, ухода за инвалидом I группы, ребенком-инвалидом и др. Это возможно при условии представления ими в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов и подтверждающих документов.

Таким образом, индивидуальный предприниматель не исчисляет и не уплачивает страховые взносы на обязательное пенсионное страхование и обязательное медицинское страхование во время нахождения в отпуске по уходу за ребенком до достижения им возраста полутора лет независимо от применяемого им режима налогообложения.

Комментарии

- 24.11.2020 Компенсация для сотрудника на «удаленке» – надо ли начислять страховые взносы

- 13.11.2020 Можно ли адвокату увидеть долги по страховым взносам у себя в личном кабинете налогоплательщика?

- 11.11.2020 Компания в середине года подала документы по основному виду деятельности в ФСС, чтобы не платить лишнее. Однако ФСС начислил взносы на максимальному тарифу

- 07.09.2020 Фонд социального страхования подготовил памятку по пилотному проекту «Прямые выплаты»

- 21.08.2020 Фонд социального страхования отказал в выплате пособия на ребенка до 1,5 лет только потому, что молодой маме пришлось несколько раз выйти на работу

- 04.08.2020 Фиктивный прием на работу сотрудницы для получения декретных выплат – в чем была ошибка предприятия?

- 02.12.2020 Установлен предельный размер базы для исчисления страховых взносов в 2021 году

- 19.11.2020 Предприниматели, которые являются военными пенсионерами, обязаны платить страховые взносы «за себя»

- 17.11.2020 Сумма фиксированных страховых взносов для ИП в 2021 году останется на уровне 2020 года

Cтатьи по теме:

- 01.12.2020 Предельная величина базы для страховых взносов на обязательное социальное страхование с 1 января 2021 года

- 11.11.2020 Работодатель платит за сотрудника взносы по договору ДМС. Возникает ли обязанность платить страховые взносы и НДФЛ?

- 10.11.2020 Если вы пропустили срок подачи заявления в ФСС для подтверждения основного вида деятельности, сделать это можно позже

- 07.10.2020 С 1 января 2021 года больничные будет оплачивать Фонд социального страхования, а не работодатель

- 01.09.2020 Отпуск по уходу за ребенком до достижения им 1,5 лет супруги могут передать друг другу

- 10.08.2020 ФСС незаконно отказал предпринимателю в возмещении средств на выплату декретных

- 01.12.2020 Отчетные формы за 2020 год по НДФЛ и страховым взносам

- 30.11.2020 Возврат страховых взносов индивидуальному предпринимателю

- 29.10.2020 НДФЛ и страховые взносы при выплате выходного пособия в случае увольнения работника

Мнения

Минкомсвязь разрабатывает очередной законопроект о едином ID-документе гражданина РФ. И хотя инициативу еще не представили, ее уже поддержали 60% россиян. Но готовы ли чиновники, их инфраструктура и сами граждане к таким переменам? Подробности и мнения экспертов ИТ-отрасли – далее.

Проект Постановления № 272 ворвался на рынок грузоперевозок

Обновлён порядок ведения госреестров

Судебные дела:

Оспариваемыми актами орган ФСС РФ не принял к зачету расходы на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, отказал в выделении средств на возмещение расходов страхователя. Решения мотивированы тем, что представленные документы подписаны генеральным директором, которая же и находилась в отпуске по беременности и родам, то есть исполн 11.11.2020

О признании недействительным решения органа Фонда социального страхования РФ о доначислении страховых взносов, пени и штрафа, обязании применить страховой тариф, соответствующий виду осуществляемой деятельности, возвратить излишне взысканные страховые взносы, пени и штрафы.

Итог: требование удовлетворено, так как доначисление обществу страховых взносов в повышенном размере исходя из страхового тарифа, соот 10.11.2020

Органом ФСС РФ принято решение о привлечении плательщика страховых взносов к ответственности за совершение нарушения законодательства РФ об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний.

Итог: требование удовлетворено, так как страхователь, не представивший в установленный срок документы, после установления органом ФСС РФ размера страхового тарифа

Выявив, что пособие по временной нетрудоспособности было выплачено застрахованному лицу из средств обязательного социального страхования на основании неправильно оформленного листка нетрудоспособности, Фонд потребовал, чтобы страхователь возместил ему понесенные расходы.

Итог: в удовлетворении требования отказано, поскольку лист нетрудоспособности был неправильно оформлен по вине работников медицинских учр 23.11.2020

Фонд выявил, что у страхователя отсутствуют оригиналы документов, необходимые для назначения и выплаты пособий по временной нетрудоспособности и по беременности и родам (оригиналы листков нетрудоспособности и справок о рождении детей), и обязал возместить излишне понесенные Фондом расходы.

Итог: требование удовлетворено, так как факты наступления страховых случаев подтверждены ответами медицинских учрежден 04.11.2020

Орган Фонда социального страхования РФ отказал в выделении средств на возмещение расходов страхователя на выплату пособия по уходу за ребенком до достижения им возраста полутора лет работнику, указав на нарушения законодательства.

Итог: в удовлетворении требования отказано, поскольку работник, выполняя свои трудовые функции, не мог осуществлять в оставшееся от работы время уход за ребенком, а пребывание ег

Общество ссылается на то, что решение органа ФСС РФ не соответствует требованиям действующего законодательства и нарушает его права и законные интересы.

Итог: требование удовлетворено, поскольку доначисление обществу страховых взносов в повышенном размере, исходя из страхового тарифа, соответствующего виду деятельности, фактически не осуществляемому обществом, при наличии сведений, представленных обществом 09.11.2020

Налоговый орган выставил требование об уплате страховых взносов, а в связи с его неисполнением вынес решение о взыскании задолженности за счет денежных средств на счетах налогоплательщика в банках, а также электронных денежных средств.

Итог: 1) В удовлетворении требования отказано, поскольку спорная задолженность по страховым взносам не признана безнадежной к взысканию в установленном законом порядке, т 04.11.2020

Налогоплательщик, применяющий УСН и выбравший в качестве объекта налогообложения доходы, уменьшенные на величину расходов, считает, что налоговым органом неправомерно исчислен размер страховых взносов исходя из суммы общего дохода за год без учета суммы расходов, указанной в налоговой декларации, и у него отсутствует какая-либо задолженность.

Итог: требование удовлетворено, так как органу для определени

Система социального страхования в России все еще нуждается в усовершенствовании и поэтому периодически подвергается изменениям. В частности, ряд преобразований коснулся выплат, связанных с рождением ребенка и уходом за ним. В этой статье мы рассмотрим как оформляется и выплачивается пособие по беременности и родам в ФСС и непосредственно о новом механизме выплат пособий по материнству и временной утрате трудоспособности Фондом социального страхования.

Традиционно пособие по беременности и родам начислял и выплачивал работодатель, то есть организация, которая оформляет родителю страхование. И только в случае, когда по месту работы было невозможно получить пособие, будущие и молодые родители обращались непосредственно в Фонд социального страхования. Нередко для этого требовалось соответствующее решение суда.

- Кто получает пособия в ФСС

- Как получить пособие в рамках проекта «Прямые выплаты»

- Как работает программа «Прямые выплаты»

- Если работодатель не выплачивает пособие по беременности и родам

- Как получить пособие в ФСС самостоятельно

- Как рассчитывается пособие по беременности и родам в 2017 году

- Пример расчета пособия по беременности и родам

- Как подать заявление в ФСС

- Возмещение выплат по пособиям ФСС

- Список документов, необходимых для получения компенсации по выплате декретных пособий

- Пособие на ранних сроках беременности

С 2011 года стартовал проект «Прямые выплаты», позволяющий получить пособие по беременности и родам напрямую в Фонде социального страхования. На первом этапе проект действовал лишь в некоторых регионах России, но со временем его планируют расширить на всю страну.

В момент запуска проекта получить пособие непосредственно в ФСС можно было лишь в двух российских регионах: Карачаево-Черкессии и Нижегородской области. В данный момент проект работает уже в 34 регионах, а с 1 июля 2018 года к «Прямым выплаты» подключатся еще в 13: Забайкальский край, Волгоградская, Владимирская, Воронежская, Ивановская, Кировская, Кемеровская, Костромская, Курская, Рязанская, Смоленская, Тверская области и Якутия.

Основная цель проекта — облегчить и упростить механизм начисления и получения социальных выплат для всех участников процесса, как родителей, так и работодателей. Благодаря программе оформление пособий и выплата страховых платежей стали более простыми и быстрыми.

Кто получает пособия в ФСС

Согласно законодательству, компенсация временной нетрудоспособности в связи с беременностью и родами положена всем трудоустроенным женщинам, а также военнослужащим, студенткам и безработным, которые официально состоят на учете в службе занятости.

При этом до начала программы «Прямые выплаты» действовала такая схема:

- Работающие получали пособие по месту работы.

- Военнослужащие — по месту службы.

- Учащиеся — в своем учебном заведении.

- Безработные, потерявшие место работы в связи с реорганизацией предприятия — в органах социальной защиты по месту жительства.

В настоящее время появилась также возможность обратиться за дотацией напрямую в Фонд социального страхования, если:

- Регион включен в программу «Прямые выплаты»

- Работодатель не имеет возможности или отказывается выплачивать пособие.

Чтобы получить пособие в ФСС, необходимо не позже, чем через 6 месяцев после окончания отпуска по беременности и родам обратиться в органы социального страхования с заявлением.

Соответственно, необходимо своевременно оформить отпуск по подготовке к родам и уходу за новорожденным.

Выплата пособия осуществляется ФСС на банковский счет или почтовым переводом. Получательница может сама выбрать удобный ей способ.

Как получить пособие в рамках проекта «Прямые выплаты»

Благодаря программе прямых выплат, молодая мама может получить пособие по беременности и родам, не затрачивая много сил и времени, выполнив ряд простых действий:

- Встать на учет в женской консультации.

- Получить больничный лист на сроке 30 недель (28, если беременность многоплодная).

- Подать заявление на предоставление декретного отпуска в адрес работодателя.

Как видите, процедура проста и не требует от женщины посещения дополнительных организаций или учреждений.

Как работает программа «Прямые выплаты»

Работодатель подает список запросивших пособие сотрудников в ФСС. К списку прилагаются заявления и данные о заработной плате за установленный законом период. Это происходит не позже, чем через 5 дней после подачи заявления. В течение 10 дней Фонд социального страхования рассматривает заявления. Заявитель получает пособие на банковскую карту или почтовым переводом.

Поскольку работодатель освобождается от выплаты пособий по беременности и родам, он продолжает в полном объеме выплачивать страховые взносы за всех своих работников, включая тех, кто находится в декретном отпуске.

Этот механизм помогает решить сразу несколько организационных задач:

- Облегчает работу бухгалтеров предприятия-работодателя.

- Уменьшает вероятность неправомерного отказа в выплате пособия.

- Гарантирует своевременную выплату пособия вне зависимости от финансовой ситуации работодателя.

Женщина, которая официально трудоустроена у нескольких работодателей, получает пособие лишь 1 раз. При этом она может обратиться с заявлением к любому из работодателей.

Если работодатель не выплачивает пособие по беременности и родам

В регионах, где не действует программа «Прямые выплаты», женщины зачастую зависят от финансового положения работодателя. Иногда выдача пособия задерживается, а в наиболее неприятных случаях (ликвидация или банкротство предприятия) становится невозможной.

При этом молодая мама не лишается права на пособие, она лишь сталкивается с дополнительными трудностями на пути к его получению. Предстоит самостоятельное обращение в ФСС.

Как получить пособие в ФСС самостоятельно

Если по каким-то причинам получить пособие по беременности и родам у работодателя невозможно, надо:

- Подать судебный иск на юридическое признание работодателя неспособным выплатить пособие по беременности и родам. Необходимые для этого документы следует подать в суд не позже, чем через 6 месяцев после окончания декретного отпуска по беременности.

- Получить положительное решение суда и дождаться вступления его в силу.

- На основании решения суда подать заявление в ФСС по месту жительства. К заявлению прилагаются больничный лист, выписка о доходах и другие предусмотренные общим порядком документы.

В случаях ликвидации и банкротства предприятия получить справку о доходах за последние два года бывает непросто. Тогда из ФСС отправляют официальный запрос в адрес Пенсионного фонда.

Обращение в суд — закономерная и иногда единственно возможная мера. Юристы рекомендуют не опасаться идти на этот шаг. Зачастую суд сам делает запросы документов, недостающих для положительного решения дела.

Как рассчитывается пособие по беременности и родам в 2017 году

Для расчета пособия по беременности и родам ФСС использует тот же алгоритм, что и бухгалтерия предприятий-работодателей. За основу берется заработок за 2 года до наступления отпуска по беременности. Сумма пособия равна средней зарплате за указанный период.

Если говорить более подробно, то расчет производится так:

- Суммарный заработок за 24 месяца до декретного отпуска делится на число фактических рабочих дней.

- Полученное значение умножается на число дней в декретном отпуске. Обычно это 140 дней, но в некоторых случаях длительность меняется.

Если расчетами занимается ФСС, то документы о заработной плате и количестве отработанных дней предоставляются бухгалтерией предприятия-работодателя или запрашиваются в пенсионном фонде.

Порядок описанных начислений регламентируется статьей 14 Федерального закона №255 от 29.12.2006 года. Последние изменения в этот закон вносились в 2009 году, и с тех пор схема начислений оставалась неизменной.

Пример расчета пособия по беременности и родам

Чтобы наглядно объяснить, как начисляется пособие по беременности и родам, рассмотрим пример:

Женщина проработала несколько лет на одном предприятии и за два предшествующих декрету года получила зарплату на сумму 782 000 рублей. У женщины здоровая одноплодная беременность, и в женской консультации ей выписали больничный лист на 140 дней. Общее число неотработанных по отпуску за свой счет и больничным составляет 36.

- Всего женщина отработала 730 (365*2) – 36 = 694 дней.

- Средний дневной заработок составляет 782 000 / 694 = 1 126, 80 руб.

- Эта сумма сравнивается с установленным законом минимумом (246,58 руб) и максимально допустимой выплатой (согласно базе данных страхового фонда, в 2014–2015 году эта сумма равнялась 1 828,77 руб). Поскольку расчетная сумма лежит в указанных пределах, далее расчет производится на ее основе.

- Общая сумма пособия составляет 1 126,8 * 140 = 157 752 руб.

Чтобы не проверять вручную правильность расчетов, можно воспользоваться онлайн-калькулятором на сайте ФСС. Для этого в соответствующие поля надо ввести даты из больничного листа, указать вид пособия «Беременность и роды», отметить расчетный период и указать данные о заработной плате и отработанных днях.

Как подать заявление в ФСС

Если у будущей мамы нет возможности получить пособие у работодателя, но есть возможность воспользоваться программой «прямые выплаты», она может подать заявление самостоятельно, выбрав наиболее удобный способ:

- Лично;

- Через представителя;

- Почтовым или электронным письмом.

Государственная пошлина за обращение в Фонд социального страхования не взимается.

К заявлению прилагаются следующие документы:

- Удостоверение личности.

- Листок временной нетрудоспособности из женской консультации.

- Решение суда о том, что работодатель действительно не способен выплатить пособие.

- Выписка о заработной плате за 24 месяца до декретного отпуска. Если ее нет, заявление на получение этих данных в Пенсионном фонде.

Заявление о выплате пособия по беременности и родам оформляется на стандартном бланке в единой форме, установленной приказом ФСС № 335 от 17.09.2012 года. С примером заполнения заявления можно ознакомиться здесь.

Возмещение выплат по пособиям ФСС

Финансовая нагрузка по выплатам декретных пособий лежит на ФСС, но, поскольку программы «Прямые выплаты» пока действует в России не повсеместно, многие предприятия продолжают выплачивать пособия своим работницам из собственных средств.

Чтобы компенсировать эти затраты, предусмотрена система взаимозачетов, и предприятия вправе обратиться в ФСС за компенсацией сумм, выплаченных не только в связи с беременностью и родами, но и во время отпуска по уходу за ребенком.

В настоящее время для регионов, где не работает программа «Прямые выплаты», действительная такая схема:

- Будущая или молодая мама подает на имя работодателя заявление о начислении и выплате пособия по беременности и родам.

- Бухгалтерия работодателя делает начисления и переводит средства заявительнице.

- Работодатель подает в ФСС заявление о компенсации выплаченных средств. К заявлению прилагаются соответствующие отчеты о том, что выплаты сделаны.

- Инспекция ФСС проверяет правомерность заявления и принимает решение о компенсации.

Такая схема предусматривает повышенную финансовую нагрузку на работодателя, который с одной стороны, выполняет свои обязательства по отчислениям в социальный фонд и, с другой стороны, совершает единовременные выплаты крупных сумм.

Список документов, необходимых для получения компенсации по выплате декретных пособий

Говоря о том, как оформить пособие по беременности и родам в ФСС, следует знать - чтобы получить возмещение по выплатам, сделанным на основании заявлений на получение пособия по беременности и родам, предприятия должны подать в ФСС следующий пакет документов:

- Письменное заявление от имени предприятия.

- Оригинал формы 4-ФСС (2 экземпляра).

- Реестр выплаченных страховых взносов (с пофамильной расшифровкой).

В заявлении необходимо указать:

- Название предприятие, его юридический адрес и регистрационный номер.

- Просьбу возместить выплаченные страховые суммы.

- Размер возмещаемых сумм.

Также необходимо предоставить документы, которые доказывают правомерность расходов:

- Листок о временной нетрудоспособности получательницы пособия.

- Приказ о приеме на работу и копию трудовой книжки получательницы.

- Расчеты по выплаченным суммам.

Пособие на ранних сроках беременности

Заботясь о здоровье будущего поколения и матерей, государство мотивирует будущих мам как можно раньше становиться на учет в женскую консультацию. Тем, кто обращается в медицинское учреждение на ранних сроках беременности, государство гарантирует хоть и скромную, но часто нужную финансовую помощь.

В 2016 году размер этого единоразового пособия составлял 581,73 руб. Ежегодно эта сумма индексируется.

Чтобы получить это пособие, необходимо:

- В стандартной форме заявления в ФСС поставить галочку о том, что требуется и эта выплата.

- Присовокупить к заявлению справку из женской консультации о постановке на учет в срок до 12 недель беременности.

Эту дотацию можно получить и по месту работы. В этом случае предприятие прибавляет выплаченную сумму к заявлению на возмещение страховых выплат.

Российские трудоустроенные женщины имеют право на пособие по беременности и родам в размере 100% средней заработной платы за 2 года, предшествующие декретному отпуску.

Есть 2 пути получения этого пособия:

- Через бухгалтерию предприятия-работодателя;

- Напрямую в ФСС.

Механизм получения пособия в ФСС проще и надежнее, исключены случаи неправомерных отказов, задержек выплат. Обратиться напрямую в ФСС можно, если:

- Регион проживания заявительницы включен в программу «Прямые выплаты»;

- Есть решение суда о том, что работодатель не способен выплатить пособие по беременности и родам.

Проект «Прямые выплаты» постоянно расширяется, в нем участвует все больше российских регионов.

В связи с большим откликом на «детские» темы продолжим о них разговор. Сегодня речь пойдет об одном очень интересном вопросе: можно ли получить все полагающиеся от государства декретные выплаты, находясь в статусе индивидуального предпринимателя? Как это сделать и на какую сумму можно рассчитывать? Эти и другие вопросы интересуют будущих мам-предпринимательниц не меньше, чем поиск хорошей коляски или пелёнок. Давайте разбираться вместе.

1. Кому положены пособия и что необходимо сделать, чтобы их получить?

Итак, пособия положены только тем лицам, которые уплачивают за себя взносы на обязательное социальное страхование на случай временной нетрудоспособности и материнства, либо за которых такие платежи вносят работодатели.

Однако все ИП (независимо от применяемой системы налогообложения) освобождены от обязательной уплаты взносов на обязательное социальное страхование.

Согласно п. 1 ст. 430 НК РФ предприниматели платят за себя взносы на обязательное пенсионное и медицинское страхование. Пенсионное страхование отвечает за состав страховой части пенсии самого предпринимателя. Деньги переходят в баллы, а период – в трудовой стаж. Обязательное медицинское страхование дает возможность предпринимателю проходить курс лечения по полису ОМС, находиться на стационарном лечении, а также приглашать домой врачей и получать от государства квоты.

Всё. Иных обязательных платежей по страхованию у индивидуальных предпринимателей нет.

Поэтому, чтобы получить декретные выплаты, будущей маме-ИП необходимо:

1) самостоятельно зарегистрироваться в фонде соцстрахования (в соответствии с ч. 1, 2 ст. 4.5 Закона № 255-ФЗ);

2) заплатить страховой взнос на ОСС за предыдущий год.

Территориальный орган ФСС зарегистрирует ИП в качестве страхователя в течение трех дней с момента подачи заявления, выдав при этом соответствующее уведомление.

2. Какую сумму взносов на ОСС надо заплатить?

Эта величина напрямую зависит от МРОТ и рассчитывается по формуле:

МРОТ (на 01 число рассчитываемого года) * 12 (полных месяцев года) * 2,9% (ставка взносов).

На 01.01.2020 г. такая сумма равна 4221 руб. 24 коп. (12130*12*2,9%)

Обращаем внимание, что право на декретные выплаты у ИП возникает при условии, что взносы в полном объеме (в размере стоимости страхового года) уплачены не позднее 31 декабря года, предшествующего году наступления страхового случая (ч. 6 ст. 4.5 Закона № 255-ФЗ).

Приведем простой, но понятный пример: получить пособие по беременности и родам в 2020 г. женщина-ИП вправе, если больничный лист в связи с беременностью и родами будет оформлен в 2020 году, а взносы за 2019 год в размере 3925 руб. 44 коп. будут уплачены не позднее 31 декабря 2019 года.

В случае если ИП начал добровольно платить взносы на ОСС в 2020 году и в этом же году получил листок нетрудоспособности – претендовать на получение пособия по беременности и родам не стоит.

3. Расчет декретных пособий, полагающихся ИП.

Наступлением страхового случая в виде отпуска по беременности и родам считается выдача листка нетрудоспособности врачом женской консультации на 30-й неделе беременности.

С этим листком нетрудоспособности будущая мама идет в ФСС и подает соответствующее заявление для начисления и выплаты пособия по беременности и родам. Заявление утверждается фондом, и сумма пособия перечисляется на расчетный счет матери в течение десяти дней.

Если женщина-предпринимательница не оплатила страховые взносы, речь о которых шла в п. 1 данной статьи, то она может рассчитывать только на минимальные выплаты, полагающиеся всем роженицам:

• единовременное пособие при рождении ребенка – 18004,12 руб.

• минимальное пособие по уходу за первым ребенком до достижения им 1,5 лет:

до 01.06.2020 г. – 3375,77 руб.

после 01.06.2020 г. – 6752 руб. (в связи с COVID-19)

• минимальное пособие по уходу за последующим ребенком до достижения им 1,5 лет:

до 01.06.2020 г. – 6751,54 руб.

после 01.06.2020 г. – 6752 руб. (в связи с COVID-19)

Если же женщина-ИП оплатила страховые взносы , то помимо вышеперечисленных пособий она получит дополнительно:

• пособие за постановку на учет до 12-й недели беременности — 675,15 руб.

• пособие по беременности и родам — 55830 руб.

• сумма пособия по уходу за первым ребенком до достижения им 1,5 лет будет другая:

до 01.06.2020 г. – 4852 руб. (40% от МРОТ)

после 01.06.2020 г. – 6752 руб. (в связи с COVID-19)

Суммы всех вышеуказанных пособий приведены на 01.06.2020 г.

Пособие по беременности и родам выплачивается в размере 100 % среднего заработка. Женщинам-ИП средний заработок, исходя из которого исчисляется пособие по беременности и родам, принимается равным МРОТ, установленному федеральным законом на день наступления страхового случая (п. 2.1 ст. 14 Федерального закона № 255 ФЗ).

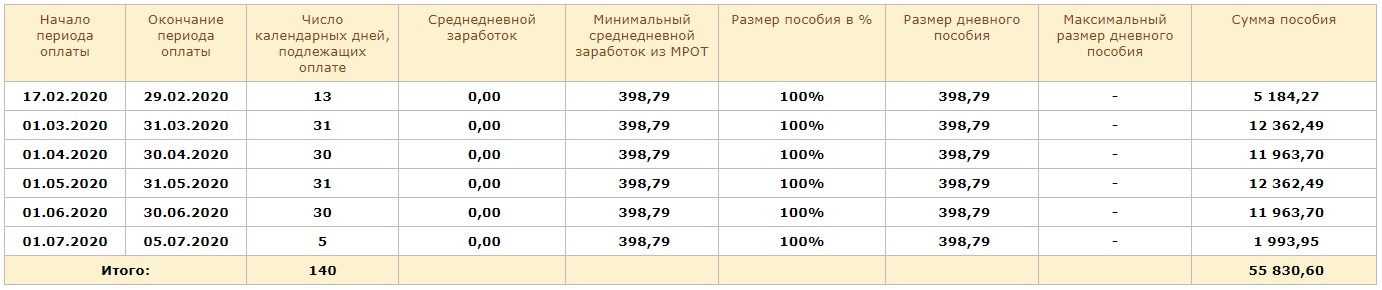

Например, девушка ИП идёт в декрет 17.02.2020 года; предположим, что она уплатила добровольно всю сумму страхования в ФСС за 2019 год.

Произведем расчет пособия по беременности и родам:

1) Определим Минимальный среднедневной заработок, исчисленный из МРОТ:

12 130,00 *1,00 * 24 месяца / 730 дней = 398,79 руб.

2) Рассчитаем сумму пособия:

До 01.06.2020 г. если в расчетном периоде у сотрудника не было заработка, облагаемого страховыми взносами на ОСС, то ежемесячное пособие по уходу за ребенком до 1,5 лет (за полный календарный месяц) составляло 40 процентов МРОТ, действующего на дату начала отпуска по уходу за ребенком (п.11 (1), п. 23 постановления Правительства РФ от 15.06.2007 № 375, ст. 11.2 Федерального закона от 29.12.2006 № 255-ФЗ).

Пособие по уходу за ребенком до 1,5 лет составляло 4852 руб. (12130 руб.*40%) до 01.06.2020 г.

После 01.06.2020 г. минимальная сумма такого пособия стала равной 6752 руб.

В районах и местностях, где применяются районные коэффициенты к заработной плате, исчисленные застрахованному лицу на основе МРОТ размеры пособий определяются с учетом этих коэффициентов.

4. Можно ли уменьшить налоги по ИП на сумму уплаченных взносов на ОСС?

Нет. Налог по ИП на эти взносы уменьшить нельзя. Добровольные отчисления не носят обязательного характера, соответственно уменьшение налогового бремени не допускается.

5. Нужно ли платить фиксированные страховые взносы «за себя» во время декрета ИП?

В соответствии с п. 7 ст. 430 НК РФ индивидуальные предприниматели вправе не исчислять и не уплачивать страховые взносы в фиксированных размерах за периоды, перечисленные в пп. 1, 3, 6 - 8 ч. 1 ст. 12 Федерального закона от 28.12.2013 №400-ФЗ «О страховых пенсиях». Одним из таких периодов как раз и является отпуск по уходу за ребенком до достижения им возраста полутора лет.

Но это правило распространяется только на тех ИП, кто в течение этого периода не вел предпринимательскую деятельность и предоставил подтверждающие это документы: свидетельство о рождении, паспорт, банковские документы, подтверждающие, что в этот период не было движений по счетам и т.д.

Если же это условие нарушено, то придется заплатить страховые взносы на обязательное пенсионное страхование и обязательное медицинское страхование в соответствующих размерах пропорционально количеству календарных месяцев, в течение которых женщиной-ИП осуществлялась деятельность. Более подробную информацию об этом можно получить из Письма Департамента налоговой и таможенной политики Минфина России от 20 ноября 2019 г. N 03-15-05/89714.

6. Нужно ли сдавать отчетность ИП, если в декрете нет деятельности?

Женщина-ИП, находясь в декретном отпуске, не освобождается от обязанности представлять отчетность в контролирующие органы. При этом представляемая отчетность будет нулевой из-за отсутствия деятельности.

Понравилась статья? Подпишитесь на рассылку новых материалов

Читайте также: