Кто подает сведения о доходах ип в пфр

Как и обычные граждане, иногда индивидуальные предприниматели сталкиваются с ситуациями, когда они должны по каким-либо причинам подтвердить свои доходы. Однако порой одной справки о доходах бывает недостаточно, требуется предъявить и некоторые дополнительные документы.

Подтверждение доходов ИП: когда это необходимо

Ситуаций, когда ИП обязан предоставить сведения о своих доходах предостаточно. Это могут быть следующие случаи:

- ИП претендует на получение кредита в банке;

- ИП нужно получить пособие, субсидию, льготу и т.п.;

- в некоторых случаях при выезде за границу.

При этом если люди, работающие по найму могут обратиться за справкой, подтверждающей доходы, к своему работодателю, где вопрос решается быстро и грамотно, то у ИП в данном случае возникает проблема — довольно часто предприниматели не знают, как правильно подтвердить уровень своих доходов для всевозможных инстанций.

Вправе ли банк списывать повышенные проценты, если до их повышения он приостановил выдачу кредита? Если на момент заключения кредитного договора тарифы банка не предусматривали комиссию за досрочное погашение, вправе ли банк списать ее после изменения тарифов? Какие обстоятельства оценивают суды, рассматривая дела о списании комиссии за досрочный возврат кредита?

Посмотреть ответы

Какой доход потребуется подтвердить

В зависимости от выбранной системы налогообложения, юридически признаются доходом несколько отличающиеся средства. Подтверждать при необходимости нужно различные формы дохода:

- фактический – предпринимателям, работающим на общей системе налогообложения, а также УСН и ЕСХН (гл. 23 НК РФ, п. 1 и п. 2 ст. 248 НК РФ);

- вмененный – ИП, работающим на ЕНВД (ст. 346.29 НК РФ);

- возможный – патентным предпринимателям (ст. 346.48 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Если ИП совмещает свою систему налогообложения с ЕНВД или ПСН, то есть комбинирует формы дохода, то вмененный или возможный доход будет включен в общую сумму фактического.

Каждый вид дохода имеет свои особенности в отражении и документальном подтверждении.

ИП на ОСНО: подтверждение доходов

Порядок подтверждения доходов индивидуальными предпринимателями четко определен законом. Если наемные сотрудники должны предоставлять в государственные органы и прочие организации, требующие информацию о доходах, справки по форме 2 НДФЛ, то ИП, применяющие общий режим налогообложения, обязаны оформить декларацию по форме 3 НДФЛ. Если декларация уже имеется и в ней есть отметка о принятии налоговым специалистом, то желательно обзавестись и ее копиями – они также могут пригодиться. В большинстве случаев никаких дополнительных документов и справок ИП уже не понадобится.

Важно! Ксерокопии декларации по форме 3 НДФЛ также должны иметь оригинальные отметки налоговиков. В противном случае заинтересованная сторона может отказать в их принятии по причине недействительности.

К сведению. Учреждения, требующие подтверждения доходов, подчас имеют очень разный подход в этом отношении касаемо ИП. В частности, иногда, помимо стандартной декларации 3 НДФЛ, они могут попросить предоставить декларацию за последний отчетный налоговый период, согласно режиму налогообложения, используемому предпринимателем.

УСН: подтверждение доходов ИП

Как и для тех ИП, которые применяют ОСНО, для «упрощенцев» в качестве подтверждения доходов выступает декларация 3 НДФЛ. Но помимо этого в качестве доказательства размера доходов они могут привести еще один важный документ.

В частности, предприниматели, использующие в своей работе упрощенный налоговый режим с объектом доходы минус расходы 15%, должны вести Книгу учета доходов и расходов, которая позволяет определять налоговую базу для исчисления налогов. А раз так, значит, данный документ содержит все необходимые сведения о доходах ИП. То есть в случае необходимости, в любую инстанцию в качестве подтверждающего доходы документа можно предоставить копию Книги доходов и расходов, заверенную у нотариуса.

Внимание! По закону, все записи, внесенные в Книгу учета доходов и расходов, в том числе касающиеся доходов, должны также иметь свое подтверждение, например, банковские выписки, договоры, платежные приходники и т.д. Эти бумаги нужно обязательно хранить, поскольку, их тоже возможно нужно будет приложить к данной Книге для доказательства доходов. Кроме того, они могут понадобиться ИП и в случае налоговой проверки.

Как подтвердить доходы ИП на ЕНВД

В отличие от других видов налогообложения, ИП находящиеся на ЕНВД, при необходимости подтверждения доходов оказываются в несколько более сложной ситуации.

Все дело в том, что для исчисления налогообложения здесь используются не доходы, а виды деятельности. При этом, размер налога для каждого вида деятельности имеет фиксированное значение, исходя их уровня предполагаемой доходности, физического показателя и корректирующих федеральных и региональных коэффициентов. То есть, фактический доход, который ИП получает на ЕНВД на самом деле, в любом случае, отличается от того, что предполагается при расчете этого налога. Более того – государство никак не обязывает предпринимателей, работающих по ЕНВД вести контроль и учет за своими доходами.

Что делать в этом случае?

- независимо от воли законодателей все же вести учет доходов в упрощенном виде;

- доказывать доходность через предъявление первичных документов.

Здесь первый вариант требует некоторого пояснения. Практически все ИП, находящиеся на «вмененке» так или иначе все же контролируют уровень своих доходов. Что, в общем, логично: каждый ИП хочет быть уверенным в том, что его дело рентабельно и приносит прибыль, а также четко понимать, какой именно размер дохода он имеет. Однако, главный вопрос тут возникает не в самом факте учета, а в том, в какой форме он ведется. Например, если это обычные журналы или тетради, заполненные от руки, то конечно никакой доказательной силы они иметь не будут. Важно, чтобы учет доходов велся в документальной форме с присвоением внутренним учетным документам официального статуса. Это возможно, если каждый такой документ будет иметь соответствующие реквизиты.

Закон четко определяет информацию, которая должна содержаться в реквизитах, подтверждающих доходы на «вмененке»:

- наименование;

- дата и место составления;

- ФИО ИП;

- ИНН ИП;

- регистрационный номер ИП;

- подпись и печать (если имеется) ИП.

Кроме того, в данном документе обязательно должны быть прописаны:

- название произведенной хозяйственной операции;

- конкретная сумма дохода или расхода, если учет ведется и по расходам.

Все учетные документы нужно обязательно вести в хронологическом порядке, с внесением в них всех без исключения сведений о затратах и прибыли.

Внимание! Поскольку по ЕНВД отчетным налоговым периодом является один квартал, то и подводить итоги по внутреннему учету расходов и доходов нужно раз в три месяца. По итогам года надо выводить отдельные годовые результаты.

Как подтвердить доход на ПСН

Предприниматели, работающие на патентной системе, как и на «вмененке», могут получить совсем не такой доход, как предусматривалось. Так какой же следует подтверждать для различных инстанций – настоящий или тот, что предполагался?

У предпринимателей на ПСН есть два документа для фиксации и подтверждения доходных поступлений:

- патент, в котором озвучивается возможная сумма доходов;

- книга учета доходов, в которой отражаются фактические поступления.

Чтобы подтвердить реальный доход ИП на ПСН, следует сброшюровать вышеупомянутую книгу, пронумеровать ее страницы, желательно заверить печатью ИП. Далее один экземпляр книги нужно передать в налоговую, тогда она поставит на ней свой штамп, что и будет являться юридическим подтверждением доходов предпринимателя на патенте.

Справка о доходах ИП в произвольной форме

Иногда начинающие неопытные ИП думают, что для подтверждения своих доходов им достаточно написать справку в произвольном виде и предоставить ее по месту требования. Это не так. ИП не могут предоставлять в государственные органы сведения о доходах в виде произвольных справок, даже закрепленных печатью и подписью. Таким бумаги не будут считаться законными документами, а, значит, не будут иметь ни малейшего значения.

Но! В некоторых, очень редких случаях, такой справки все же бывает достаточно, правда к ней требуется приложить справку из территориальной налоговой инспекции о постановке ИП на учет, копию декларации за последний налоговый период с печатью налоговой и либо Книгу учета доходов и расходов, либо какие-либо другие внутренние документы, подтверждающие доходность ИП.

Подтверждение доходов ИП в налоговой инспекции

Ни в одном законе и нормативном акте не указано, что территориальные налоговые органы обязаны выдавать какие-либо подтверждающие документы о доходах ИП. Однако, уже сложившаяся в некоторых регионах практика показывает, что если ИП обращаются в местную налоговую службу с подобным запросом – специалисты выдают такие справки. Для этого нужно:

- обратиться в районную ИФНС;

- написать заявление в произвольной форме с просьбой выдать справку о доходах.

В течение 30 дней налоговая служба вынесет какое-либо решение и либо предоставит требуемый документ, либо откажет в просьбе. Стоит отметить, что если местная налоговая служба вынесла отказ в предоставлении справки, оспаривать его не имеет смысла.

Срок действия справки, подтверждающей доходы

Различные инстанции предъявляют разные требования к сроку действия подтверждающих доходность ИП справок. Но, как правило, все документы, подтверждающие доход предпринимателя годны для предъявления в различные государственные и иные структуры в течение периода, следующего за последним налоговым отчетным. В любом случае, уточнять максимальный срок давности подобных документов нужно именно в том учреждении, куда требуется их предъявление.

Как показывает вышеизложенный материал, основной документ, подтверждающий доход ИП – декларация 3 НДФЛ. Однако к ней могут дополнительно потребоваться и другие доказательные бумаги, причем разные, в зависимости от той налоговой системы, которую использует ИП. В любом случае, предпринимателям следует вести отдельный учет всех доходов со сбором и хранением всех приходных документов.

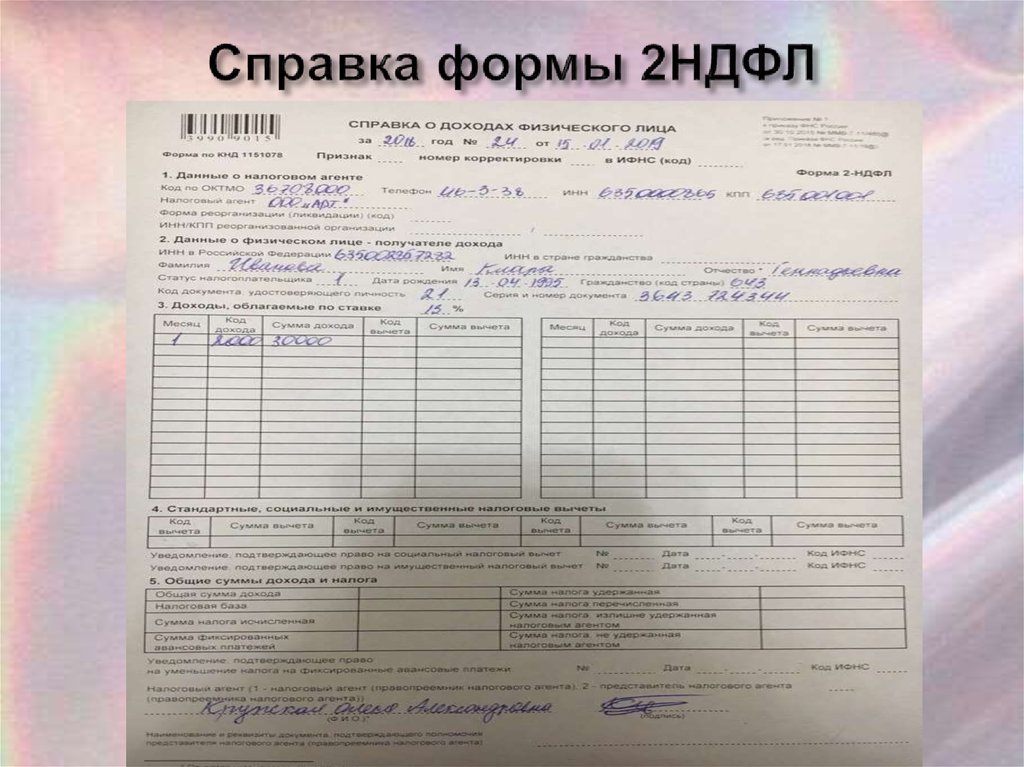

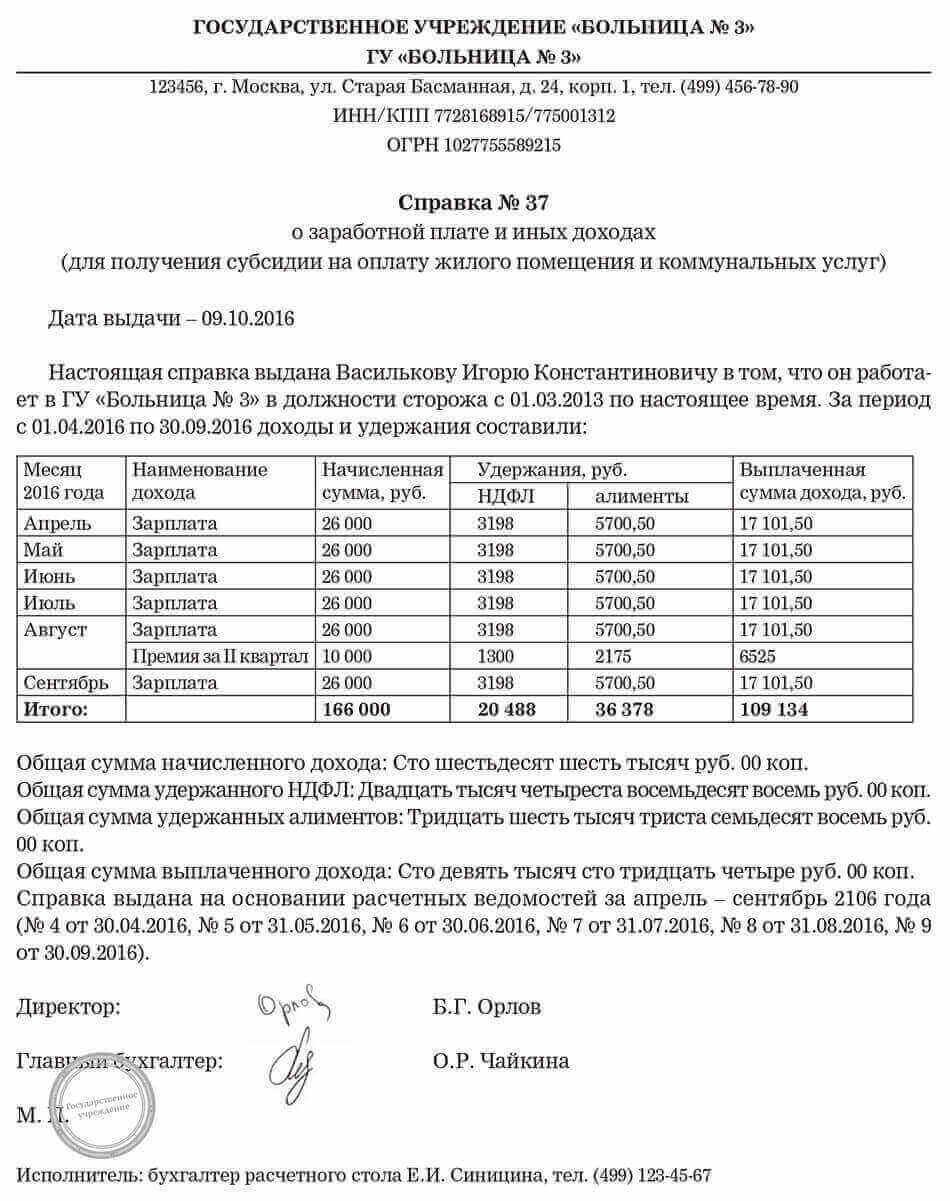

Физические лица, и прежде всего государственные служащие в течение каждого календарного года, квартала, полугодия, могут обратиться к работодателю для подтверждения собственных доходов. Основным подтверждающим документом выступает справка о доходах по форме 2 НДФЛ (ст. 20 Ф РФ №79-ФЗ). Она необходима для предоставления в различные учреждения с целью получения льгот и кредитов. Но ИП не являются в полном смысле физлицами, они осуществляют предпринимательскую деятельность и напрямую общаются с ИФНС, поэтому справка стандартного образца им не подходит. Поговорим о способах получения справки о доходах именно ИП, более подробно.

Что такое справка о доходах

Справка о доходах ИП – официально утвержденный документ, подтверждающий доходы сотрудника за конкретный учетный период, обычно за год. Она нужна физлицу для предъявления по требованию, к примеру, в банк. Для получения кредита банковские работники часто требуют от потенциальных клиентов именно этот документ.

Иногда справка нужна для получения:

- льгот;

- определенных выплат положенных отдельным категориям граждан (неимущие, многодетные, матери-одиночки).

Индивидуальному предпринимателю справка от ИП для ИП нужна для этих же целей. Но поскольку он работает сам на себя, необходимо изучить правила выписывания справок такого рода именно ИП, узнать, где и как брать информацию, как правильно подать полученные сведения.

Образец справки ИП

Где ИП ее взять

ИП сам для себя выступает в роли налогового агента и в большинстве случаев он самостоятельно подсчитывает доходы и расходы, вычисляет величину налога, ведет бухгалтерию — он считается самозанятым. Это предполагает, что и справку о доходах ИП вправе выписать себе сам. Но это допустимо не всегда. Все зависит от формы налогообложения и организации, в распоряжение которой этот документ передается.

Можно ли сделать ее самому себе

Справку о доходах самому себе ИП придется делать, если он работает по УСН или ЕНВД. При работе в стандартной системе ОСНО (применяется по умолчанию) он может обратиться в ИФНС за соответствующей информацией или заполнить справку по форме 3-НДФЛ. Она также подойдет.

В остальных случаях (УСН и КНВД) ИП самостоятельно оформляет все документы, в том числе, и справку.

Образец справки

Форма заполнения и оформления справки о доходах ИП зависит от ее предназначения. Чаще всего, документ составляют для:

- Банка. Чтобы получить кредит ИП должен обратиться в банк и уточнить, какую именно форму бланка конкретное финансовое учреждение принимает. Некоторые банки разработали собственные образцы бланков справок для заполнения. Отдельно для физлиц и отдельно для ИП. В справке по форме банка для ИП важно указать помимо наименования ИП и данных о сроке его существования, также сумму выручки, полученной предпринимателем за последнее полугодие или 3 квартала.

- Визового центра. Чтобы выехать за границу в большинстве случаев требуется доказать собственную состоятельность. Подтверждающим документом для физлиц является справка о доходах, а для ИП – это может быть также и налоговая декларация или же документ, составленный самостоятельно на основе сведений из книги учета доходов и расходов. Его заверяют собственной подписью и подписью нотариуса. Помимо сведений о величине доходов указывают данные о ИП, номер регистрационного свидетельства и счета в банке.

- Суда. К рассмотрению от ИП принимают исключительно налоговую декларацию. Документ получают в ФНС после подачи соответствующего заявления (составляют в произвольной форме).

Важно! Каждое отдельно взятое учреждение может самостоятельно устанавливать образцы, принимаемых ими справок о доходах.

Форма составления таких документов во многом стандартная. В шапке озвучивают все сведения о предпринимателе, к примеру:

- ИП Говорухин Алексей Данилович;

- ИНН – 123127689563454982

- ОГНИП – 578716728376х83974

- номер счета в банке «УралСиб» — 389639514284905469

- город – Уфа.

Информацию в шапке подают с двух сторон – с левой и с правой, левую сторону отводят для сведений о ИНН и ОГРНИП, справа указывают данные о банковском счете и месте регистрации. После завершения шапки ее подписывают полным именем ИП.

В основной части сведения обычно дублируют, снабдив припиской о размере дохода. Документ опять подписывают, ставят печать, а в ряде случаев еще и заверяют.

Стандартизированный образец справки

Произвольная форма

Поскольку конкретного шаблона ИП, работающие по УСН или ЕНВД в части составления справок о доходах, не имеют, то могут оформить справку ИП о заработной плате самому себе в свободной форме. Для этого в шапке его указывают следующие сведения:

- ФИО ИП;

- номер паспорта, кем выдан;

- ИНН;

- ОГРНИП;

- номер свидетельства о регистрации;

- юр. адрес;

- номер счета в банке, наименование банка;

- где и когда составлен документ (город, дата).

Обратите внимание! Форма представления информации в шапке при произвольном составлении документа роли не играет.

В основной части, после слова «справка» ИП отмечает, что подтверждает все представленные в шапке сведения, действительно является предпринимателем, и доход его за вычетом уплаченных налогов (на апрель 2019 г. — пример), составляет (конкретная цифра).

К справке ИП обязан приложить какой-нибудь подтверждающий его слова документ. Это могут быть:

- декларация формы 3-НДФЛ за нужный период;

- выписки со счета в банке;

- квитанции по оплате за конкретные предоставленные ИП услуги;

- любые другие документы, свидетельствующие о финансовой деятельности.

Завершают справку подпись и печать самого ее составителя. Если ИП работает не один и у него есть лицо, официально отвечающее за ведение бухгалтерии, то на документе он также проставляет и его подпись.

Как сделать справку для соцзащиты

При наличии у ИП права на льготы и подтверждающего их документа (справки о доходах), он может рассчитывать на:

- компенсацию за детский садик;

- льготный проезд в общественном виде транспорта;

- социальную помощь (скидку, бесплатное предоставление ряда лекарственных препаратов, продуктов питания, одежды);

- скидку на оплату коммуналки;

- земельный участок;

- получение пособия на ребенка ежемесячно;

- более выгодные условия ипотечного кредитования.

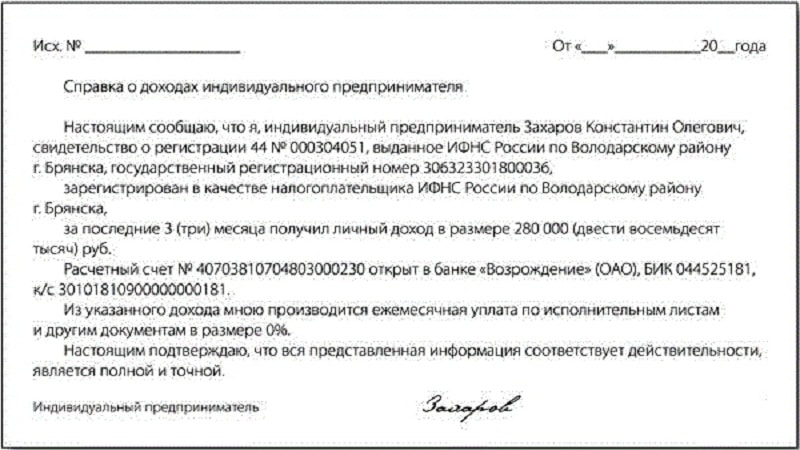

Чтобы воспользоваться льготами необходимо озвучить размер дохода за последние 3 месяца, а для этого составить специальный документ. В нем перечисляют:

- ФИО и все данные, связанные непосредственно с ИП (ИНН, ОГРНИП, место регистрации, как налогоплательщика – город, дата, номер отделения ФНС);

- помесячно сколько и когда заработал.

Пример. Я, Лютиков Д. А. – индивидуальный предприниматель (указываются номера ИНН и ОГРНИП) зарегистрирован в ФНС №3 г. Москва. За январь 2019 г. я заработал 10 тыс. рублей, за февраль 2019 г. – 7 тыс. рублей, а за март 2019 г. – 12 тыс. рублей. Мой общий доход составил 29 тыс. рублей. Вся представленная мной информация правдива (дата, подпись).

В справке можно указать, что доход исчислялся за вычетом подоходных налогов. К документу желательно приложить квитанции, подтверждающие рабочую деятельность ИП, а также выписки со счета в банке, куда поступают вырученные в процессе ее средства. Это позволит избежать проблем при решении вопроса с тем, как можно подтвердить ИП свои доходы для соцзащиты.

Как подтвердить свой доход ИП

Если налогоплательщик работает по основной системе налогообложения, то, как уже говорилось выше, с подтверждением доходов у него проблем не возникает. В качестве справки о доходах используется декларация 3-НДФЛ. Предприниматель самостоятельно заполняет этот документ, но его достоверность обязательно проверяется сотрудником налоговой службы. За предоставление неверных данных ИП несет ответственность в соответствии с действующим законодательством.

Обратите внимание! При регистрации декларации подающее ее лицо вправе сделать не менее 3 копий с этого документа. Копии заверяет сотрудник ФНС, по необходимости они предоставляются учреждениям и органам, требующим справку о доходах.

Если организации, с которой ИП сотрудничает, необходима именно справка, то проще всего ее составить именно на основании налоговой декларации. Для этого предприниматель:

- переносит все данные из нее в новый документ, не забыв указать свое ФИО, юридический адрес, номер регистрационного свидетельства и другие данные, позволяющие идентифицировать его в качестве ИП;

- подписывают справку, проставляет печать, если она есть, и заверяют у нотариуса, не забыв приложить к ней одну из копий декларации.

С подтверждением доходов ИП, работающих по ЕНВД,УСН или патенту все несколько сложнее.

На ЕНВД

Если предприниматель оплачивает налог по ЕНВД, то в декларации, направляемой им в ФНС, размер дохода не указывается, что не позволяет использовать этот документ для замены справки о доходах или документального подтверждения самого факта их наличия. Декларация по ЕНВД содержит лишь базу деятельности, в которой работает ИП.

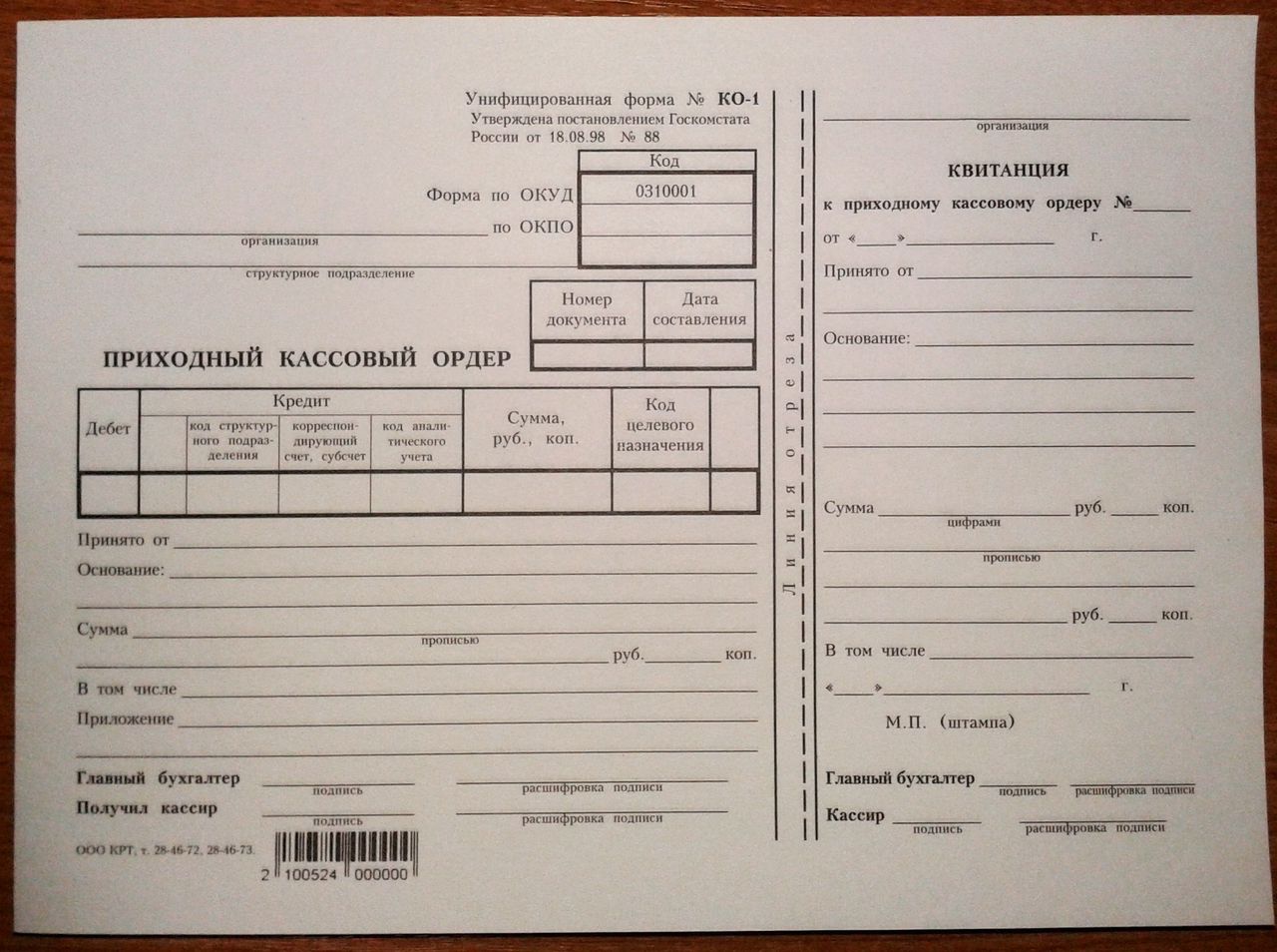

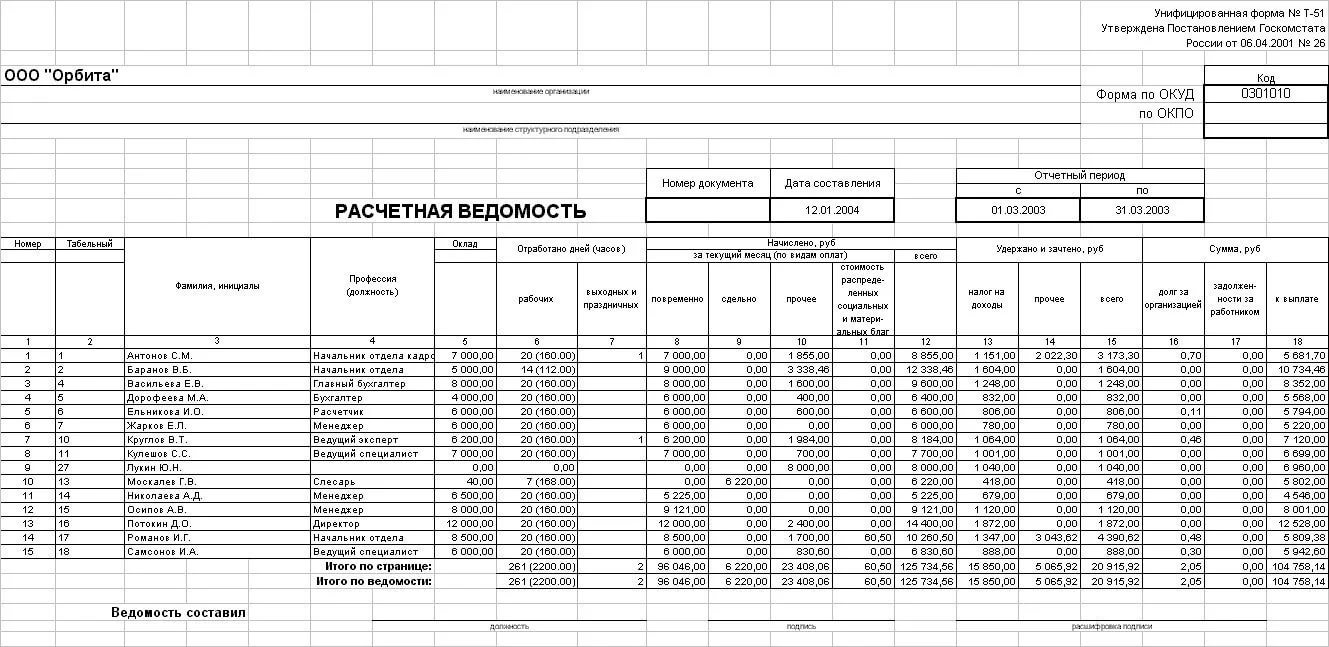

Обратите внимание! Единственный законный способ подтвердить доход – сохранять первичную документацию и пользоваться кассовыми аппаратами. Тогда в распоряжении предпринимателя останутся приходные кассовые ордера и расчетные платежные ведомости, которые он может применять для справки о доходах.

На УСН (упрощенка)

Поскольку реальный размер доходов ИП при УСН понять сложно, то при составлении справки пользуются таким подтверждающим документом, как журнал учета доходов и расходов. С него делают копии, заверяют их у нотариуса и вместе с оригиналами чеков банковских платежных квитанций прилагают к справке.

Форма написания справки зависит от учреждения, но данные обычно стандартные. Организациям, как правило, важно знать, что конкретное ИП не только существует, но и зарабатывает деньги, а в каком виде подаются документы, произвольном или официально- стандартизированном, не так и важно.

Приходный кассовый ордер

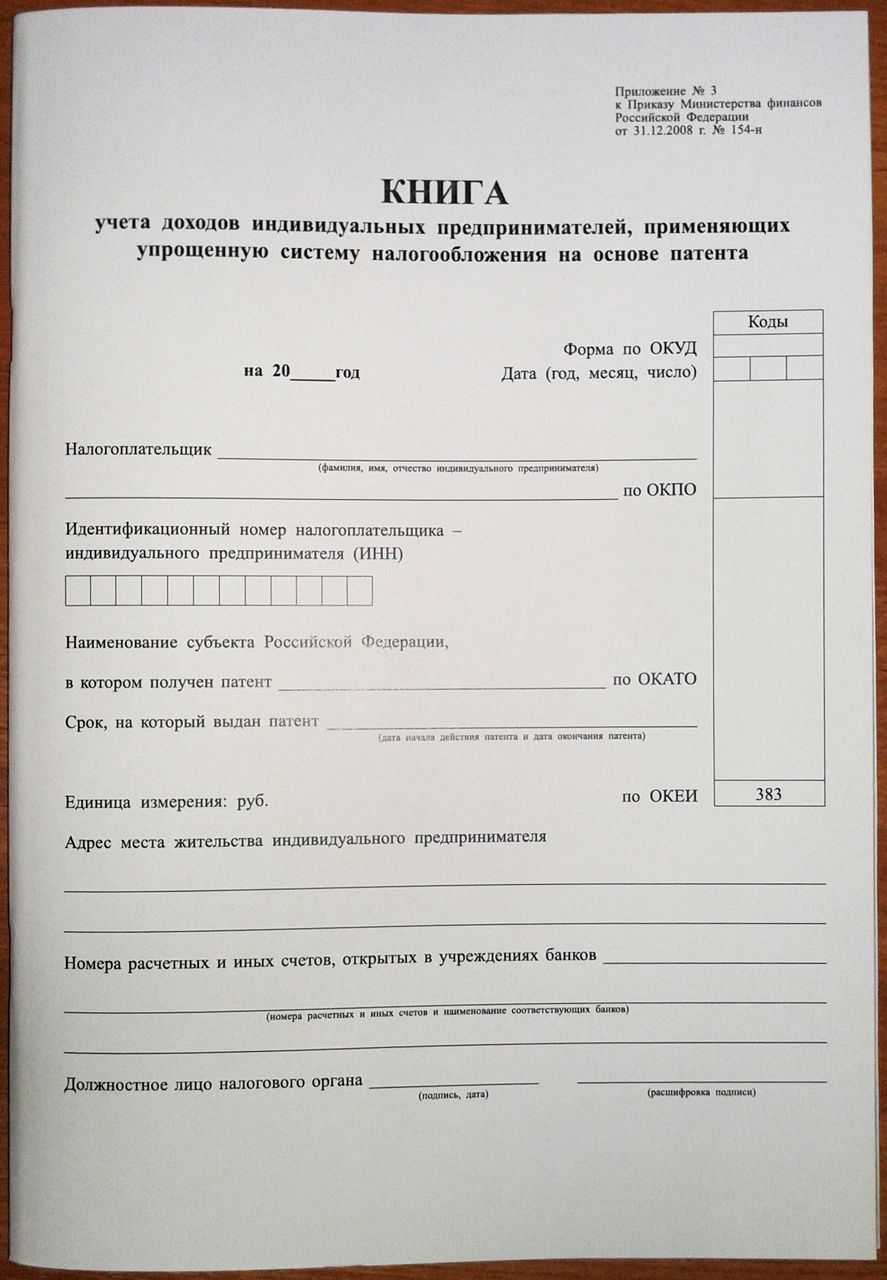

На ПСН (патент)

ИП, работающие по патенту, обязуются вести книгу доходов и расходов и записывать в нее все важные сведения. Форма книги и ведения записей утверждена официально. Предприниматель:

- отражает в книге доходы, поступившие к нему через кассу или непосредственно на расчетный счет в банке, категорию подлежащих учету доходов определяет ст. 346.53 НК РФ;

- должен прошить книгу, скрепить страницы своей подписью и печатью ИП (документ приводят в соответствие с правилами, установленными для журналов).

Если есть и иная первичная документация, то ее также используют при составлении справки о величине заработка. В остальных случаях предприниматель пользуется только книгой, оформляя всю нужную ему документацию самостоятельно.

Важно! ИП, осуществляющие свою деятельность по патенту, УСН или ЕНВД налоговой службе о размере своего заработка не сообщают, поэтому обращаться за сведениями о доходах этой категории лиц, именно в ФНС, бесполезно.

Оформление справки о доходах для работника ИП

Индивидуальный предприниматель вправе нанять работников, оформив их на работу в соответствии с ТК РФ.

Образец для подачи в соцслужбы

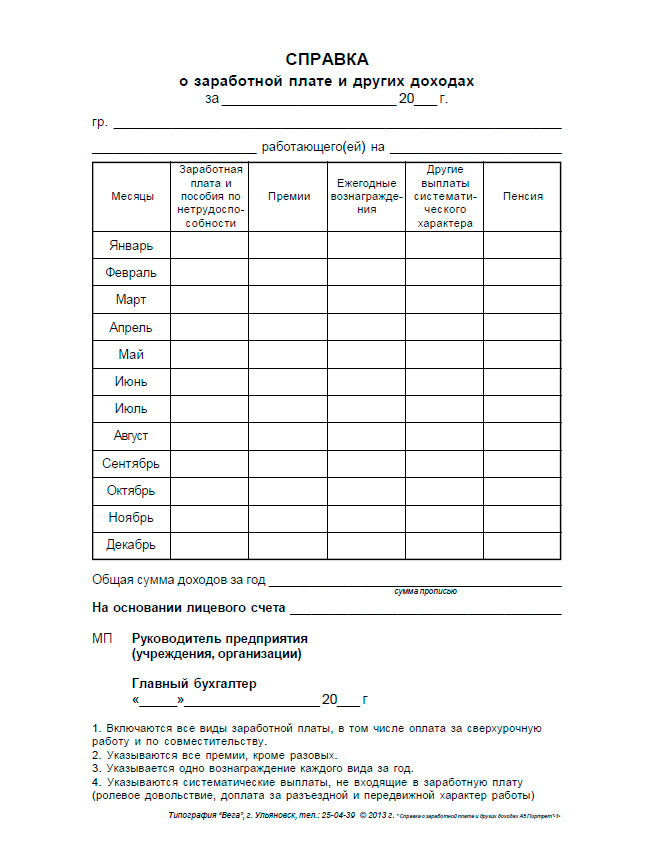

При этом если работнику потребуется справка о доходах, то ИП выписывает ее самостоятельно на имя затребовавшего физлица. Оформляется документ следующим образом:

- Шапка. Начинают с отметки о составителе – «Индивидуальный предприниматель (ФИО)». Далее указывают:

1. юр. адрес предпринимательства.

2. номер свидетельства, дату выдачи;

4. номер счета в банке, открытого на ИП, наименование самого банка.

6. БИК и корреспондентский счет.

7. номер справки, дату написания.

Основная часть. Здесь указывают, кому, и с какой целью выдан документ, какую должность занимает, ФИО предпринимателя, выступающего в качестве работодателя. Не лишним будет добавить факт, о том, что сотрудник работает именно по трудовому договору и его рабочий день не превышает 8 рабочих часов. Далее делают таблицу или перечисляют в столбик доход работника помесячно в соответствие с производственным календарем и в фактически отработанными рабочими днями:

- апрель 2019 (20 производственных дней и 20 отработанных) – 30 тыс. рублей;

- май 2019 (18 производственных и 18 отработанных дней) – 25 тыс. рублей;

- июнь 2019 (20 производственных и столько же рабочих дней по факту) – 30 тыс. рублей.

Итоговую сумму прописывают ниже. В данном случае она составляет 85 тыс. рублей.

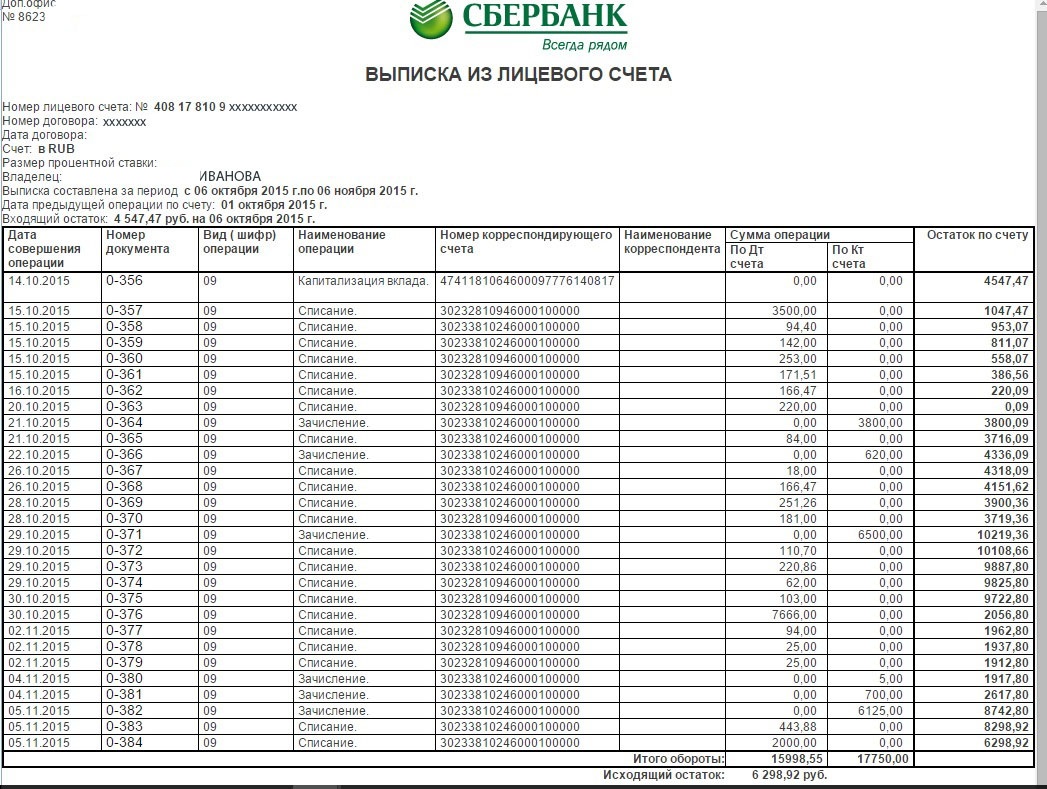

Образец выписки со счета

Важно! В справке предприниматель указывает размер среднедневной ставки и среднемесячной заработной платы. В приписке к документу отмечают, на основании чего он был выдан. Это могут быть декларация о доходах, книга учета доходов и расходов, выписка с лицевого счета.

В нижней части листа, ИП проставляет подпись и печать. Если дела ведет бухгалтер, то также проставляется и его подпись.

Картинка 10. Справка для работников ИП

Индивидуальным предпринимателям периодически необходимо доказывать собственные доходы. Соответствующие подтверждения в виде справок о доходах требуют банки и служба соц. защиты. Обычному работнику для получения бумаги нужно всего лишь обратиться в бухгалтерию, но ИП придется его делать самому.

Зарегистрировано в Минюсте РФ 24 декабря 2013 г.

Регистрационный N 30743

В соответствии с Федеральным законом от 25 декабря 2008 года N 273-ФЗ "О противодействии коррупции" (Собрание законодательства Российской Федерации, 2008, N 52, ст. 6228; 2011, N 29, ст. 4291; 2011, N 48, ст. 6730; 2012, N 5, ст. 6954; 2012, N 53, ст. 7605) и во исполнение Указа Президента Российской Федерации от 2 апреля 2013 года N 309 "О мерах по реализации отдельных положений Федерального закона "О противодействии коррупции" (Собрание законодательства Российской Федерации, 2013, N 14, ст. 1670) Правление Пенсионного фонда Российской Федерации постановляет:

1. Утвердить прилагаемый Порядок представления гражданами, претендующими на занятие должностей в Пенсионном фонде Российской Федерации и его территориальных органах, и работниками, занимающими должности в Пенсионном фонде Российской Федерации и его территориальных органах, сведений о доходах, об имуществе и обязательствах имущественного характера.

2. Управлению кадровой политики и кадровым службам территориальных органов Пенсионного фонда Российской Федерации ознакомить работников с Порядком, утвержденным настоящим постановлением.

3. Контроль за исполнением настоящего постановления возложить на Председателя Правления ПФР Дроздова А.В.

Председатель А. Дроздов

Порядок представления гражданами, претендующими на занятие должностей в Пенсионном фонде Российской Федерации и его территориальных органах, и работниками, занимающими должности в Пенсионном фонде Российской Федерации и его территориальных органах, сведений о доходах, об имуществе и обязательствах имущественного характера

1. Настоящий Порядок устанавливает процедуру представления гражданами, претендующими на занятие должностей в Пенсионном фонде Российской Федерации и его территориальных органах (далее - граждане), и работниками Пенсионного фонда Российской Федерации и его территориальных органов (далее - работники) сведений о полученных ими доходах, об имуществе, принадлежащем им на праве собственности, и об их обязательствах имущественного характера, а также сведений о доходах супруги (супруга) и несовершеннолетних детей, об имуществе, принадлежащем им на праве собственности, и об их обязательствах имущественного характера (далее - сведения о доходах, об имуществе и обязательствах имущественного характера).

2. Обязанность представлять сведения о доходах, об имуществе и обязательствах имущественного характера возлагается на граждан, претендующих на занятие должностей, и работников, занимающих должности, включенные в Перечень должностей в Пенсионном фонде Российской Федерации (далее - ПФР) и его территориальных органах, при поступлении на которые граждане и занимающие эти должности работники обязаны представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей, утвержденный постановлением Правления Пенсионного фонда Российской Федерации от 4 июня 2013 г. N 125п "Об утверждении Перечня должностей в Пенсионном фонде Российской Федерации и его территориальных органах, при поступлении на которые граждане и занимающие эти должности работники обязаны представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей" (зарегистрирован в Министерстве юстиции Российской Федерации 28 июня 2013 г., регистрационный N 28916) 1 (далее - Перечень должностей).

3. Сведения о доходах, об имуществе и обязательствах имущественного характера представляются в сроки и по формам справок, утвержденным Указом Президента Российской Федерации от 18 мая 2009 г. N 559 "О представлении гражданами, претендующими на замещение должностей федеральной государственной службы, и федеральными государственными служащими сведений о доходах, об имуществе и обязательствах имущественного характера" 2 :

а) гражданами при назначении на должности, включенные в Перечень должностей, при заключении трудового договора;

б) работниками, занимающими должности, включенные в Перечень должностей, ежегодно, не позднее 30 апреля года, следующего за отчетным;

в) работниками, занимающими должности, не включенные в Перечень должностей, и претендующими на должности, включенные в Перечень должностей.

4. Сведения о доходах, об имуществе и обязательствах имущественного характера представляются:

а) в департамент Правительства Российской Федерации, к сфере ведения которого относится обеспечение реализации полномочий Правительства Российской Федерации в решении кадровых вопросов:

Председателем Правления ПФР, Первым заместителем Председателя Правления ПФР, заместителем Председателя Правления ПФР, главным бухгалтером ПФР - начальником Департамента казначейства, а также гражданами, претендующими на занятие должностей Председателя Правления ПФР, Первого заместителя Председателя Правления ПФР, заместителя Председателя Правления ПФР, главного бухгалтера ПФР - начальника Департамента казначейства, в порядке, установленном постановлением Правительства Российской Федерации от 22 июля 2013 г. N 613 "О представлении гражданами, претендующими на замещение должностей в организациях, созданных для выполнения задач, поставленных перед Правительством Российской Федерации и работниками, замещающими должности в этих организациях, сведений о доходах, расходах, об имуществе и обязательствах имущественного характера, проверке достоверности и полноты представляемых сведений и соблюдения работниками требований к служебному поведению" 3 ;

б) в Управление кадровой политики:

гражданами - при назначении на должность в ПФР, за исключением лиц, указанных в подпункте "а" пункта 4 настоящего Порядка, а также при назначении на должности управляющего отделением ПФР, заместителя управляющего отделением ПФР, главного бухгалтера отделения ПФР, начальника государственного учреждения - Центра по назначению, перерасчету и выплате пенсий Пенсионного фонда Российской Федерации в Республике Ингушетия, заместителя начальника государственного учреждения - Центра по назначению, перерасчету и выплате пенсий Пенсионного фонда Российской Федерации в Республике Ингушетия,

главного бухгалтера - начальника отдела государственного учреждения - Центра по назначению, перерасчету и выплате пенсий Пенсионного фонда Российской Федерации в Республике Ингушетия, начальника государственного учреждения - управления (отдела) Пенсионного фонда Российской Федерации в городе (районе) Чеченской Республики;

работниками ПФР, за исключением лиц, указанных в подпункте "а" пункта 4 настоящего Порядка, управляющими отделениями ПФР, заместителями управляющего отделением ПФР, главным бухгалтером отделения ПФР, начальником государственного учреждения - Центра по назначению, перерасчету и выплате пенсий Пенсионного фонда Российской Федерации в Республике Ингушетия, заместителем начальника государственного учреждения - Центра по назначению, перерасчету и выплате пенсий Пенсионного фонда Российской Федерации в Республике Ингушетия, главным бухгалтером - начальником отдела государственного учреждения - Центра по назначению, перерасчету и выплате пенсий Пенсионного фонда Российской Федерации в Республике Ингушетия, начальником государственного учреждения - управления (отдела) Пенсионного фонда Российской Федерации в городе (районе) Чеченской Республики;

в) в кадровые службы отделений ПФР:

гражданами при назначении на должность в отделение ПФР, а также при назначении на должности руководителей территориальных органов ПФР, подведомственных отделению ПФР, назначение на которые осуществляется управляющим отделением ПФР;

работниками отделения ПФР;

работниками территориальных органов ПФР, подведомственных отделению ПФР, занимающими должности, назначение на которые осуществляется управляющим отделением ПФР.

г) в кадровые службы территориальных органов ПФР, подведомственных отделению ПФР;

гражданами при назначении на должность в территориальный орган ПФР, подведомственный отделению ПФР, за исключением лиц, указанных в подпункте "в" настоящего пункта;

работниками территориального органа ПФР, подведомственного отделению ПФР, за исключением лиц, указанных в подпункте "в" настоящего пункта.

5. Граждане при приеме на работу представляют:

а) сведения о своих доходах, полученных от всех источников (включая доходы по прежнему месту работы или месту замещения выборной должности, пенсии, пособия, иные выплаты) за календарный год, предшествующий году подачи документов при поступлении на работу, а также сведения об имуществе, принадлежащем ему на праве собственности, и о своих обязательствах имущественного характера по состоянию на первое число месяца, предшествующего месяцу подачи документов при поступлении на работу;

б) сведения о доходах супруги (супруга) и несовершеннолетних детей, полученных от всех источников (включая заработную плату, пенсии, пособия, иные выплаты) за календарный год, предшествующий году подачи гражданином документов для поступления на должности в ПФР и его территориальные органы, а также сведения об имуществе, принадлежащем им на праве собственности, и об обязательствах имущественного характера по состоянию на первое число месяца, предшествующего месяцу подачи гражданином документов для поступления на должность.

6. Работники ПФР и его территориальных органов, занимающие должности, включенные в Перечень должностей, представляют на конец отчетного периода:

а) сведения о своих доходах, полученных за отчетный период (с 1 января по 31 декабря) от всех источников (включая заработную плату, пенсии, пособия, иные выплаты), а также сведения об имуществе, принадлежащем им на праве собственности, и о своих обязательствах имущественного характера по состоянию на конец отчетного периода;

б) сведения о доходах супруги (супруга) и несовершеннолетних детей, полученных за отчетный период (с 1 января по 31 декабря) от всех источников (включая заработную плату, пенсии, пособия, иные выплаты), а также сведения об имуществе, принадлежащем им на праве собственности, и о своих обязательствах имущественного характера по состоянию на конец отчетного периода.

7. Работники ПФР и его территориальных органов, занимающие должности, не включенные в Перечень должностей, и претендующие на должности, включенные в Перечень должностей, представляют сведения о доходах, об имуществе и обязательствах имущественного характера в соответствии с пунктами 4 и 5 настоящего Порядка.

8. Сведения о доходах, об имуществе и обязательствах имущественного характера представляются лично.

9. Работа со сведениями о доходах, об имуществе и обязательствах имущественного характера осуществляется работниками кадровых служб ПФР и его территориальных органов, должностными инструкциями которых предусмотрена работа с этими сведениями.

Справки, содержащие сведения о доходах, об имуществе и обязательствах имущественного характера, представляемые работниками, приобщаются к личным делам работников.

10. Сведения о доходах, об имуществе и обязательствах имущественного характера, представляемые гражданами, работниками ПФР и его территориальных органов, являются сведениями конфиденциального характера, если в соответствии с федеральным законом они не отнесены к сведениям, составляющим государственную тайну.

Эти сведения предоставляются:

начальником Управления кадровой политики - Председателю Правления ПФР, заместителю Председателя Правления ПФР, наделенному полномочиями назначать и освобождать от должности работников ПФР и его территориальных органов;

в территориальных органах ПФР - начальниками соответствующих кадровых служб руководителям территориальных органов ПФР.

Работники, в должностные обязанности которых входит работа со сведениями о доходах, об имуществе и обязательствах имущественного характера, виновные в их разглашении или использовании в целях, не предусмотренных законодательством Российской Федерации, несут ответственность в соответствии с законодательством Российской Федерации.

11. В случае если гражданами, принятыми на должность, предусмотренную Перечнем должностей, или работниками ПФР и его территориальных органов обнаружено, что в представленных ими сведениях о доходах, об имуществе и обязательствах имущественного характера не отражены или не полностью отражены какие-либо сведения либо имеются ошибки, они вправе представить уточненные сведения.

Работники ПФР и его территориальных органов вправе представить уточненные сведения в течение трех месяцев после окончания срока, указанного в подпункте "б" пункта 3 настоящего Порядка.

12. По заявлению гражданина, работника ПФР или его территориального органа ему выдается заверенная в установленном порядке копия представленных им сведений о доходах, об имуществе и обязательствах имущественного характера.

13. Уточненные сведения, а также заявление о выдаче копии сведений о доходах, об имуществе и обязательствах имущественного характера представляются в порядке, предусмотренном пунктом 8 настоящего Порядка.

14. Проверка достоверности и полноты сведений о доходах, об имуществе и обязательствах имущественного характера, представленных в соответствии с настоящим Порядком гражданами и работниками ПФР и его территориальных органов, осуществляется в соответствии с законодательством Российской Федерации.

15. В случае если гражданин или работник не были назначены на должность, справки, содержащие сведения о доходах, об имуществе и обязательствах имущественного характера, представленные в кадровые службы, возвращаются им по их письменному заявлению вместе с другими документами.

16. Сведения о доходах, об имуществе и обязательствах имущественного характера, представленные работниками ПФР и его территориальных органов, размещаются на официальном сайте ПФР и сайтах территориальных органов ПФР в соответствии с Порядком размещения сведений о доходах, расходах, об имуществе и обязательствах имущественного характера отдельных категорий лиц и членов их семей на официальных сайтах федеральных государственных органов, органов государственной власти субъектов Российской Федерации и организаций и предоставления этих сведений общероссийским средствам массовой информации для опубликования, утвержденным Указом Президента Российской Федерации от 8 июля 2013 г. N 613 "Вопросы противодействия коррупции" 4 .

17. В случае непредставления или представления заведомо ложных сведений о доходах, об имуществе и обязательствах имущественного характера гражданин не может быть назначен на должность, а работник ПФР и его территориальных органов может быть привлечен к дисциплинарной ответственности в соответствии с законодательством Российской Федерации.

1 Российская газета, 2013, N 154.

2 Собрание законодательства Российской Федерации, 2009, N 21, ст. 2544; 2010, N 3, ст. 274; 2012, N 12, ст.1391;2013, N 14, ст. 1670.

3 Собрание законодательства Российской Федерации, 2013, N 3, ст. 4121.

4 Собрание законодательства Российской Федерации, 2013, N 28, ст. 3813.

Читайте также: