Межотчетная форма для назначения пенсии кто сдает

При выходе на пенсию в 2020 году сотрудник может обратиться к страхователю и попросить сдать на него отчет по форме СЗВ-СТАЖ с типом «Назначение пенсии». Отказать сотруднику в такой просьбе нельзя. Какие особенности заполнения отчета в таком случае? Приведем образец заполнения и пошаговую инструкцию действий.

Шаг 1. Получите заявление

Отчет по форме СЗВ-СТАЖ страхователи обязаны сдавать на сотрудников по итогам отчетного периода – года (ст.11 Федерального закона от 01.04.1996 № 27-ФЗ). СЗВ-СТАЖ за 2020 г. сдается не позднее 02.03.2020

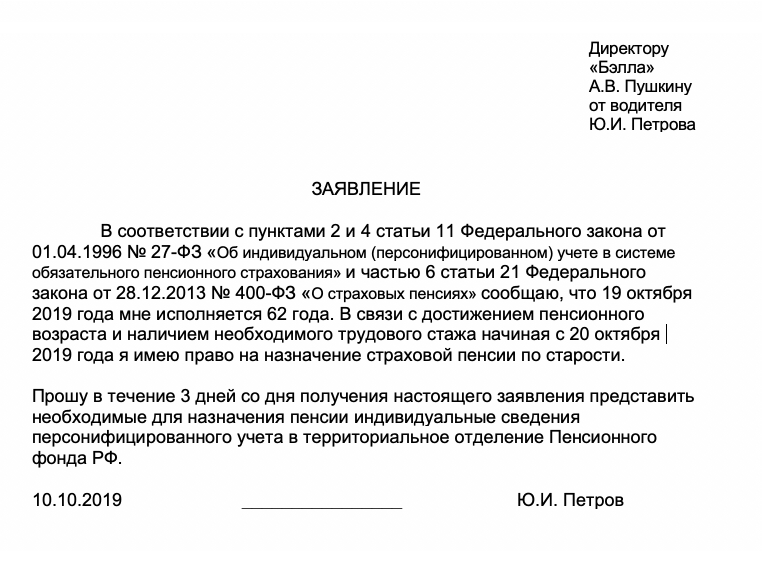

Вместе с этим, все страхователи обязаны отчитаться по форме СЗВ-СТАЖ в территориальные органы ПФР досрочно, если их работник (или подрядчик) выходит на пенсию (например, хочет оформить страховую пенсию по старости или инвалидности). Тогда страхователь обязан подготовить отчет и успеть передать в его в ПФР в течение трех календарных дней со дня обращения застрахованного лица к страхователю. Это предусмотрено пунктом 2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ. См. «Заявление работника о сдаче СЗВ-СТАЖ при выходе на пенсию: образец».

Шаг 2. Заполните отчет: образец

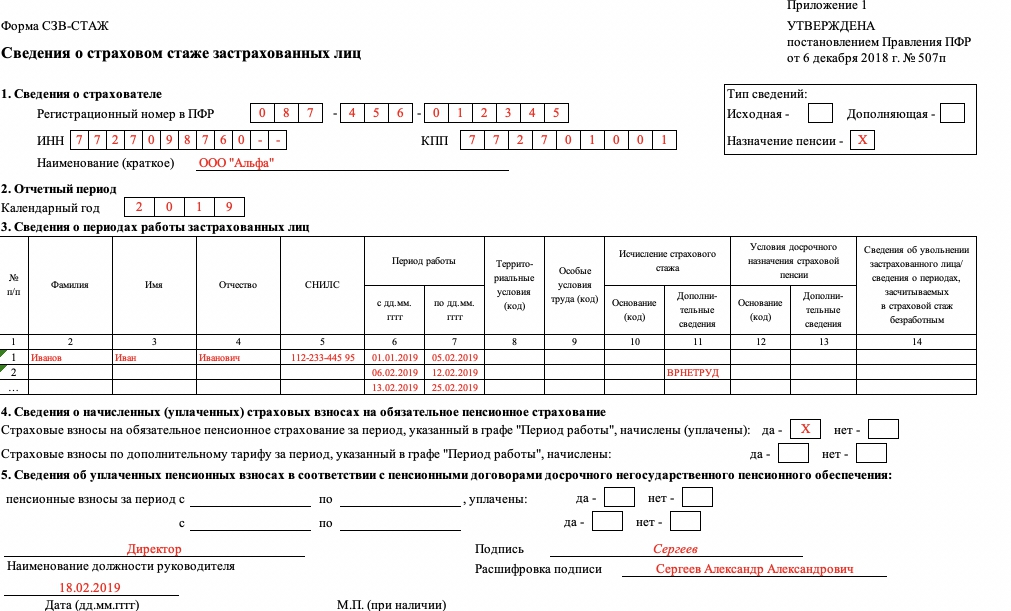

Форма “Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)” утверждена Постановлением Правления ПФР от 06.12.2018 N 507п. Заполните отчет СЗВ-СТАЖ с учетом следующих особенностей.

Тип сведений

В поле “Тип сведений” поставьте “X” в поле “Назначение пенсии” (п. 2.1.5 Порядка заполнения форм персонифицированного учета).

Раздел 2

В разд. 2 укажите текущий год (п. 2.2 Порядка заполнения форм персонифицированного учета).

Раздел 3

В разд. 3 в отдельных строках укажите периоды, когда человек:

- работал;

- был в отпуске;

- был на больничном;

- по другим причинам отсутствовал на работе.

Ф.И.О. и СНИЛС работника укажите один раз – в первой строке. Заполняя строку с последним периодом, в графу 7 впишите предполагаемую дату выхода на пенсию. Если он обращается за пенсией до достижения пенсионного возраста – это дата рождения работника. Если после достижения пенсионного возраста – дата, когда работник собирается подать документы в ПФР. Уточните ее у работника и попросите указать в своем заявлении (ч. 1, 2 ст. 22 Закона N 400-ФЗ, п. 2.3.4 Порядка заполнения форм персонифицированного учета).

Графы 6 – 7 “Период работы” заполните по дату предполагаемого выхода на пенсию (п. 2.3.4 разд. II Приложения N 5).

Графу 11 заполняйте для неотработанных периодов – отпусков, больничных и т.п. А также для периода, пока работник, занятый на вредных работах, был переведен на работу с нормальными условиями труда. Укажите в ней код, например, ДЛОТПУСК – для оплачиваемого отпуска, ВРНЕТРУД – для больничного.

Графы 8 – 10, 12 и 13 формируйте только если был занят в условиях, дающих право на досрочную пенсию. В них покажите коды, соответствующие таким условиям труда (п. п. 2.3.6, 2.3.7, 2.3.10, 6.6.5 Порядка заполнения форм персонифицированного учета, Классификатор).

Раздел 4

В разд. 4 укажите, начислили вы или нет взносы на обязательное пенсионные страхование за период работы, указанный в разд. 3 (п. п. 2.4, 2.5, 6.6.12 Порядка заполнения форм персонифицированного учета).

Раздел 5

“тот раздел нужно заполнить, если есть договор с НПФ о досрочном пенсионном обеспечении сотрудника, занятого на рабочих местах, условия труда на которых по результатам спецоценки признаны вредными или опасными. Эти работы перечислены в п. п. 1 – 18 ч. 1 ст. 30 Федерального закона от 28.12.2013 N 400-ФЗ.

Можно одновременно заполнять абз. 2 разд. 4 и разд. 5 (п. 6.6.13 Порядка заполнения формы СЗВ-СТАЖ).

Опись ОДВ-1

К СЗВ-СТАЖ приложите опись ОДВ-1. В ней в поле “Отчетный период (код)” поставьте “0”, в поле “год” – год, за который подаются сведения. В поле с типом сведений “Исходная” поставьте “X”. В строке “Форма “Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)” укажите количество работников, на которых подаете сведения. Разделы 4 и 5 ОДВ-1 не заполняйте (п. п. 1.7, 3.1, 3.3, 3.4, 3.6, 3.7 Порядка заполнения форм персонифицированного учета). Также см. «Форма ОДВ-1: кто и когда должен ее сдавать».

Далее приведем образец заполнения СЗВ-СТАЖ с типом «Назначение пенсии», который сдается в 2020 году .

Шаг 3. Передайте отчет в ПФР

После получения от физического лица заявления, в течение трех календарных дней вы должны сдать в ПФР СЗВ-СТАЖ по работнику за текущий год (п. 2 ст. 11 Закона N 27-ФЗ). Если количество сотрудников за прошедший календарный год 25 и больше, то сдавать СЗВ-СТАЖ по ним страхователь обязан в электронной форме. Если же меньше 25 человек – то отчитаться можно «на бумаге». Таково общее правило сдачи СЗВ-СТАЖ (ст.8 Федерального закона от 01.04.1996 № 27-ФЗ).

При этом заметим, что оно распространяется и на отчет с типом «Назначение пенсии», в котором может фигурировать всего лишь один человек, который выходит на пенсию. Поэтому, если, допустим, в 2020 году у страхователя было занято 29 человек, то в 2020 году отчет с типом «Назначение пенсии» на одного человека нужно сдавать в электронном виде. То есть, нужно опираться не на количество лиц, указанных в отчете, а на сотрудников, занятых у страхователя в прошедшем году.

Внимание! С вступлением в силу постановления Правления ПФ РФ от 11.01.2017 № 2п (с 17.02.2017) форма СПВ-2 утратила силу. См. также: «Новые документы персонифицированного учета с 11.02.2020».

Форма СПВ-2 была утверждена взамен подаваемой ранее (до 2014 года) в ПФР формы СПВ-1. Порядок заполнения формы СПВ-2 существенно отличается от того, как оформлялся действовавший ранее бланк. Поэтому рекомендуем ознакомиться с данной статьей, чтобы разобраться в том, как следует оформлять и кому подавать новый расчетный документ.

СПВ-2 – что это такое?

Форма СПВ-2 позволяет сотрудникам Пенсионного фонда узнать дополнительные сведения о застрахованном за последние 3 месяца до его выхода на пенсию. Из этого документа ПФР сможет получить информацию от страхователя в межотчетный период о наличии страхового стажа у застрахованного лица.

Появлению в августе 2014 года новой формы СПВ-2 способствовали вступившие в силу изменения в российском пенсионном законодательстве. Новая форма введена в действие постановлением Правления ПФР от 21.07.2014 № 237п (далее по тексту — постановление № 237п).

В соответствии со вступившими в силу изменениями теперь работодатель не делит взносы на накопительную и страховую части, но обязан указать тот факт, имели ли место взносы по повышенному тарифу. В документе отражаются сведения о стаже выходящего на пенсию сотрудника и подтверждается факт начисления страховых взносов, сделанных в пользу страховой части пенсии за последние три месяца.

Больше информации о страховом стаже вы сможете получить, изучив нашу статью «Что такое страховой стаж для пенсии?».

Все это как раз и отражается в форме СПВ-2, которую страхователь подает в Пенсионный фонд. Без представления всей актуальной информации вплоть до дня выхода на пенсию будущий пенсионер получит меньший размер пенсии, а пересчет после представления дополнительной информации займет массу времени.

Каков порядок представления формы СПВ-2 для пенсионного фонда?

Для получения формы СПВ-2 сотрудник, собирающийся в скором будущем выйти на пенсию (трудовую, по выслуге, инвалидности или по другим основаниям), обращается с заявлением к работодателю о представлении данного документа. При этом никаких уведомлений из ПФР сотруднику для получения указанной формы не требуется.

Заявка пишется в свободной форме, ее текст может быть таким:

«Прошу представить в территориальное отделение ПФР индивидуальные сведения о моем стаже и начислении страховых взносов на общеобязательное пенсионное страхование по форме СПВ-2 в связи с оформлением пенсии по возрасту с 1 июля 2016 года».

Работодатель должен в десятидневный срок подготовить вышеуказанный документ и представить его в ПФР (п. 36 приказа Минздравсоцразвития от 14.12.2009 № 987н). А сам работник может подать заявление о назначении ему пенсионных выплат за месяц до предполагаемой даты выхода на пенсию (п. 73 приказа Минтруда от 28.03.2014 № 157н), значит, будущий пенсионер может обратиться к работодателю с просьбой представить форму СПВ-2 заранее.

В новой форме не указывается информация о сумме начисленных страхвзносов — эти данные отображаются в ежеквартальной отчетности по форме РСВ-1. И даже если заявление от работника с просьбой представить форму СПВ-2 поступило как раз к сроку составления и сдачи отчета РСВ-1, то заказанный работником документ все равно готовится и подается в ПФР вместе с описью по форме АДВ-6-1 (абз. 3 п. 7 постановления Правления ПФР от 31.07.2006 № 192п).

Заполненную форму СПВ-2 следует подписать руководителю и заверить печатью предприятия-страховщика (абз. 8 подп. 3 п. 4 постановления № 237п). Форма представляется в территориальное отделение ПФ (по месту регистрации страхователя) на бумажном носителе или в электронном варианте. Работодатель также должен передать работнику копию указанной формы.

Особенности представления формы СПВ-2 для ИП

ИП, которые самостоятельно уплачивают за себя страховые взносы в Пенсионный фонд, также могут представить в свое отделение ПФР форму СПВ-2 в отношении себя. Указанная форма подается в Пенсионный фонд вместе с заявлением о назначении трудовой пенсии.

Однако нередки случаи отказа ПФР в принятии такой формы у индивидуальных предпринимателей — особенно это актуально для тех ИП, которые уплачивают страховые взносы раз в год. Это связано с тем, что лишь после уплаты взносов указанные в отчете периоды деятельности включаются в страховой стаж этих застрахованных лиц.

Ответственность за непредставление формы СПВ-2

Если работодатель не представит в ПФР форму СПВ-2, то это не будет грозить ему никакими санкциями или иными административными взысканиями. Ответственность за непредставление данной формы не предусмотрена, поскольку это не отчетный документ, а расчетный.

Непредставление формы СПВ-2 работодателем несет лишь негативные последствия для самого застрахованного. Ведь если ему не хватит трудового стажа без этих последних месяцев, которые бы были указаны в форме, то сотруднику могут отказать в назначении пенсии. Также при назначении пенсии без сданной формы застрахованному будет начислен меньший размер пенсии, поскольку не будут учтены последние (не вошедшие в ежеквартальный отчет) периоды.

Подробнее о трудовом стаже — в нашей статье «Какая будет пенсия, если нет трудового стажа?».

Справка СПВ-2 – порядок заполнения документа

Форма СПВ-2 заполняется по тому же принципу, что и другие документы по представлению персонифицированных сведений о застрахованных лицах. Речь идет о таком же порядке указания информации о самом страхователе, застрахованном, наличии особых условий труда, периодах, за которые взносы не были уплачены.

Важно указать предполагаемую дату выхода работника на пенсию — при выходе на трудовую пенсию по возрасту это будет день исполнения 60 лет мужчине и 55 лет женщине (или ранее в соответствии со ст. 27 закона 17.12.2001 № 173-ФЗ в части, непротиворечащей действующему пенсионному законодательству). Если сотрудник опоздал с подачей заявления о назначении пенсии, т. е. сделал это после наступления своего дня рождения, тогда в СПВ-2 указывается та дата, когда было подано это заявление в Пенсионный фонд.

Страхователю следует точно указать свой отчетный период — это может быть квартал (3), полугодие (6), 9 месяцев (9) или год (0). Например, если предполагаемая дата назначения пенсии в сентябре, то код отчетного периода будет равен 9.

Когда будет заполняться табличная часть документа в графе «Период работы за последние три месяца», то в поле с датой начала периода следует указать то число, которое было первым после окончания предшествующего отчетного периода. Например, если отчет давался в марте, а форма СПВ-2 заполняется в мае, то началом периода будет 1 апреля.

В поле с датой окончания периода указывается тот день, когда предполагается установление пенсии застрахованному лицу. Если необходимо подавать индивидуальные сведения по застрахованному за срок, превышающий 3 месяца (когда отчеты сдаются реже чем раз в квартал), тогда необходимо будет заполнить несколько бланков формы СПВ-2 с указанием информации за каждые 3 месяца до предполагаемой даты назначения трудовой пенсии.

В форме СПВ-2 используются кодовые обозначения, указанные в классификаторе, утвержденном постановлением № 192п, и дополненные постановлением № 237п. Эти кодовые обозначения используются для указания особых периодов, например, для указания времени болезни (ВРНЕТРУД), административного отпуска (АДМИНИСТР), простоя по вине предприятия (ПРОСТОЙ) и иных ситуаций.

Где скачать заполненный образец заполнения формы СПВ-2?

Для того чтобы избежать путаницы с заполнением формы СПВ-2, советуем ознакомиться с заполненным примером данного расчетного документа. Для справки СПВ-2 образец скачать можно на нашем сайте.

Итоги

Для того чтобы застрахованному лицу при назначении трудовой пенсии были засчитаны все периоды страхового стажа, когда срок сдачи обязательной отчетности работодателем в ПФР еще не подошел, следует побеспокоиться о составлении формы СПВ-2. Для того чтобы данный расчетный документ был представлен страхователем в ПФР, застрахованное лицо, собирающееся выходить на пенсию, должно подать работодателю соответствующее заявление.

Получение пенсии

Похожие публикации

При наступлении пенсионных оснований, человек самостоятельно занимается оформлением пенсионных выплат. Сведения о страховом стаже человека и взносах в его счет работодатель ежеквартально (или ежегодно) подает в ПФР. В случае, если наступление пенсии попадет на межотчетный период, работник может обратиться к работодателю с заявлением, чтобы тот представил в ПФР форму СПВ-2, содержащую сведения о его стаже в межотчетный период. Это информация, которая в ПФР ранее не передавалась, а значит может не быть учтена в расчете пенсии.

СПВ-2, что это такое?

Это форма, которая представляется работодателем в ПФР по заявлению работника, у которого возникли условия для назначения страховой пенсии. Форма СПВ-2 – «Сведения о периоде работы застрахованного лица для установления пенсии», содержит индивидуальные сведения работника. До 2014 года по заявлению застрахованного лица в ПФР передавалась форма СПВ-1. С 2014 года зарегистрирована и введена в оборот новая форма СПВ-2. Это связано с тем, что страховые взносы в ПФР с указанного периода не разделяются на страховую и накопительную пенсии по причине наложения моратория на формирование накопительного элемента пенсии у всех граждан страны. Поэтому, в СПВ-2 указывается только страховой стаж работника и факт облагаемых выплат или их отсутствие. Также в новой форме СПВ-2 предусмотрено отражение дополнительного тарифа по страховым взносам для работников, имеющих право на назначение досрочной пенсии в связи с особыми условиями труда.

Форма СПВ-2 для Пенсионного фонда подается работодателем для рассмотрения и расчета всех видов пенсий. Может передаваться в ПФР как на бумаге, так и в электронном виде. Подготовка и направление в ПФР документа происходит в течение 10 дней с момента обращения работника. Стоит учитывать, что сведения в СПВ-2 подаются в территориальное отделение Пенсионного фонда, в котором зарегистрирован работодатель и направляется данная форма с описью установленного образца АДВ-6-1. После отправки работнику отдают копию направленного документа.

Справка СПВ-2: образец и правила составления.

В данную форму вносится информация о работодателе, работнике, об особых условиях труда (если таковые имеются), о периодах уплаты страховых взносов в счет работника. Заполнение происходит по установленным правилам предоставления всех форм отчетности.

Но есть особенности, которые необходимо учитывать при составлении СПВ-2.

Для этого стоит ознакомиться со справкой СПВ-2. Образец заполнения приведен ниже:

- Сведения о работодателе. В данном разделе заполняется информация об организации, которая осуществляет передачу СПВ-2:

- Регистрационный номер в ПФР работодателя;

- Краткое наименование организации;

- ИНН и КПП;

- Код категории работника. Заполняется строго по классификатору кодов;

- Стоит обратить особое внимание на графу «дата составления». В форму СПВ-2 вносится предполагаемая дата наступления пенсионных оснований, по форме ДД название месяца ГГГГ;

- Дата представления в ПФР заполняется сотрудником ПФР;

- В пункте «отчетный период» обозначаем одно из значений: 3, 6, 9, 0 (соответственно отчетному периоду, за который подаются сведения).

- Личная информация работника:

- ФИО, СНИЛС;

- Выбирается тип сведений (возле нужного ставится «Х») – «исходная», «корректирующая», «отменяющая»;

- Период: указывается день начала отчетного периода, в котором должна быть назначена пенсия и который следует за последним днем того отчетного периода, за который работодатель сведения в ПФР уже предоставил. Конец периода - это предполагаемая дата назначения пенсии. Заполняется по форме ДД.ММ.ГГГГ.

Пример: если наступление пенсионных оснований приходится на 29.12.2016 года, то в графу период проставляются следующие значения: «0», начало - 01.10.2016, конец - 29.12.2016.

- Информация о назначенных страховых взносах за этот период: выбирается «Да» или «Нет», если производились облагаемые выплаты работнику или не производились соответственно;

- Информация о начисленных страховых взносах по дополнительным тарифам, если таковые имеются. Обязательно при заполнении вносятся коды для доп. тарифов.

СПВ-2 для ИП

Предприниматели, которые платят за себя страховые взносы, одновременно с подачей заявления в ПФР об установлении пенсии, подают СПВ-2 за себя самостоятельно.

Если ИП осуществляет взносы ежемесячно, то у него обязаны принять форму СПВ-2 и учесть в расчете оплаченные периоды. Если взносы осуществляются ежегодно, то ПФР может отказать в принятии данной формы, так как в страховой стаж включаются только периоды, за которые сделаны взносы.

Форма утверждена Постановлением Правления ПФР от № 3п. См. «Новые формы персонифицированного учета: , , И ». Кто должен сдавать форму в подразделения ПФР? Должны ли сдавать индивидуальные предприниматели? Какой срок сдачи нового отчета? Требуется ли заполнять новый отчет при выходе сотрудников на пенсию? Ответим на эти и другие вопросы, а также приведем образец заполнения бланка .

Кто и куда должен представлять форму

Сдавать в территориальные подразделения ПФР сведения по форме обязаны:

- организации и их обособленные подразделения;

- индивидуальные предприниматели, адвокаты, нотариусы, частные детективы.

Полагаем целесообразным дополнительно рассмотреть некоторые особенности, с которыми могут столкнуться страхователи, при решении вопроса о необходимости сдачи новой персонифицированного отчетности по форме .

Если в отчетном периоде не было выплат

Если с «физиком» заключен трудовой или договор, но выплат по ним в отчетном периоде не было, то форму по итогам года, все равно, нужно формировать и сдавать. Факт наличия (отсутствия) выплат не является определяющим применительно к данной отчетности.

Если генеральный выплат не получает

Особенность правового статуса руководителя (директора) организации состоит в следующем: на него распространяется действие норм трудового права, как на работника, вступившего с работодателем — юридическим лицом в трудовые отношения на основании трудового договора (ч. 1 ст. 273, ст. 274 ТК РФ). В связи с этим, не исключаем, что форму по итогам отчетного периода (то есть, года) потребуется формировать на генерального учредителя. Причем даже если с ним не заключен трудовой договор и никаких выплат от собственной организации он не получает. Ведь отчет по форме нужно заполнять на всех лиц, находящихся со страхователем в трудовых отношениях (п. 1.5 Порядка заполнения, утв. Постановлением Правления ПФР от № 3п). Однако пока официальных разъяснений на этот счет не было. Поэтому утверждений на этот счет делать не станем.

Если самозанятые граждане не являются работодателями

Индивидуальные предприниматели, адвокаты и нотариусы, которые платят пенсионные взносы только «за себя», сведения по форме на самих себя сдавать не должны. Ведь они вступили ни в трудовые, ни в отношения с страхователем. Отчитываться о своем собственном стаже они не должны.

Куда сдавать отчет

Новый отчет о стаже сдается в территориальные органы ПФР. Налоговые инспекции его не примут, несмотря на то, что с 2017 года они контролируют начисления и уплату страховых взносов. Стаж физических лиц остался «под присмотром» ПФР и его территориальных органов.

Срок сдачи годового отчета о стаже

Заметим, что новая форма не отменяет подачу сведений по форме . Объясняется это, в первую очередь тем, что у этих отчетных форм — разное предназначение. На основании ежемесячных отчетов фонд отслеживает факт работы пенсионеров. Это нужно для того, чтобы ограничить им индексацию пенсий. У бланка — совершенно другая «задача». Из этого отчета чиновники будут брать данные о стаже и взносах, чтобы отражать их на индивидуальных лицевых счетах застрахованных лиц. А на основании этих данных потом будут назначаться страховые пенсии.

Когда сдается досрочно

Отчет может потребоваться передать органам ПФР досрочно — не дожидаясь окончания отчетного года. Это необходимо сделать, если к страхователю (организации или ИП) обраться с заявлением работник (подрядчик) в котором сообщит, что в ближайшее время планирует выйти на пенсию. В таком случае отчет страхователь обязан направить в территориальное подразделение ПФР в течение трех календарных дней со дня обращения застрахованного лица. Это предусмотрено пунктом 2 статьи 11 Федерального закона от № . Однако даже в таком случае форму на такого человека также нужно будет сдать в качестве годовой отчетности — не позднее 1 марта.

Бланк : как заполнять

![]()

Далее рассмотрим состав этого бланка и приведем образцы заполнения его основных разделов.

Раздел 1 «Сведения о страхователе»

Заметим, что пунктом 2.1.4 , утв. Постановлением Правления ПФР от № 3п, предусмотрено, что в поле «Наименование (краткое)» нужно указывать именно краткое название организации (юридического лица). Но как поступать индивидуальным предпринимателям? Нужно ли это поле внести «Фамилию, Имя и Отчество» бизнесмена? В Порядке заполнения на этот счет ничего не сказано. Однако форматом, необходимым для сдачи отчета предусмотрено, что это поле не должно оставаться незаполненным. Поэтому, по всей видимости, в ИП в этом поле должны указывать свои фамилию, имя и отчество. Возможно, на этот счет вскоре появятся официальные пояснения от ПФР.

Также в этом разделе формы знаком «X» нужно отметить тип подаваемых сведений:

- «исходная» — когда сведения сдаются впервые;

- «дополняющая» — если исходные данные содержали ошибки, которые не позволили разнести данные по лицевым счетам застрахованных лиц;

- «назначение пенсии» — если застрахованному лицу для назначения страховой пенсии нужно учесть данные отчетного периода (года), за который форма еще не подавалась.

Раздел 2 «Отчетный период»

В этом разделе нужно показать год, за который представляются отчетные сведения. Соответственно, при первой сдаче годового отчета в 2018 году в этом поле нужно отметить «2017».

Если, к примеру, в 2017 году к вам обратиться работник и сообщит, что выходит на пенсию, то в поле «Отчетный период» также покажите «2017», поскольку именно данные с начала этого года требуются фонду для назначения и расчета страховой пенсии.

Раздел 3. «Сведения о периодах работы застрахованных лиц»

В этом разделе укажите, в частности, ФИО каждого застрахованного лица, СНИЛС, периоды работы по трудовому или договору, а также отметить коды, касающиеся периодов работы.

Общие правила заполнения

При заполнении отчета придерживайтесь определенных правил, которые закреплены в , утв. Постановлением Правления ПФР от № 3п. Так, например:

- Ф.И.О указывайте в именительном падеже;

- данные в графах 6 и 7 «Период работы» указывайте в пределах отчетного периода. То есть, если сдаете отчет за 2017 год, то даты должны быть только в пределах 2017 года (c по );

- для форм с типом «Назначение пенсии» графу «Период работы» заполняйте на дату предполагаемого выхода на пенсию. Эту дату работник должен указать в заявлении при обращении к работодателю.

Периоды работы застрахованных лиц в форме потребуется сопровождать различными поясняющими кодами. Напомним, то похожий подход применялся ранее и при заполнении раздела 6 расчета по страховым взносам по форме . Однако форма этого расчета с 2017 года больше не применятся.

Приведем несколько примеров «стажевой» кодировки раздела 11 нового персонифицированного отчета :

| Некоторые коды для графы 11 раздела 3 формы | |

|---|---|

| Код | Применение |

| «ДОГОВОР», «НЕОПЛДОГ», «НЕОПЛАВТ». | Этими кодами показывается период работы застрахованного лица в рамках договора. Если оплата по договору произведена в отчетном периоде, то указывается код «ДОГОВОР». Если оплата в отчетном периоде отсутствует, то указывается код «НЕОЛДОГ» или «НЕОЛПАВТ». |

| «ДЕТИ» | Отпуск по уходу за ребенком. |

| «НЕОПЛ» | Отпуск без сохранения заработной платы, время простоя по вине работника, неоплачиваемые периоды отстранения от работы (недопущения к работе) и другие неоплачиваемые периоды. |

| «КВАЛИФ» | Повышение квалификации с отрывом от прозводства. |

| «УЧОТПУСК» | Дополнительные отпуска тем, кто совмещает работу и учебу |

| «СДКРОВ» | Дни сдачи крови и предоставлением в связи с этим отпуска |

| «ДЛДЕТИ» | Отпкск по уходу за ребенком от 1.5 до лет |

| «ДОПВЫХ» | Дополнительные выходные дни лицам, ухаживающим за . |

| «ДЕТИПРЛ» | Если отпуск по уходу за ребенком до достижениям лет предоставляется бабушке, дедушке, другим родственникам или опекунам |

Раздел 4 «Сведения о начисленных (уплаченных) страховых взносах на обязательное пенсионное страхование» и раздел 5 «Сведения об уплаченных пенсионных взносах в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения» заполняется только в форме с типом «Назначение пенсии». В «исходной» форме отчета о стаже графы этих разделов оставьте пустыми.

Что же касается заполнения, то в разделе 4 знаком «X» отметьте, начислены и уплачены ли страховые пенсионные взносы за периоды работы, отмеченные в разделе 3 формы. В разделе 5 знаком «X» также нужно ответить на вопросы о том, уплачены ли пенсионные взносы в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения (если такие договоры заключены). Если да, то нужно указать период такой уплаты.

Нулевой отчет: нужно ли сдавать?

Даже если нет сотрудников, то сдать «нулевой» попросту невозможно. Дело в том. что формат отчета , утвержденный Постановлением Правления ПФР от № 3п, предусматривают по крайней мере одну заполненную строку в списке застрахованных лиц. Сдать же отчет без единой записи в разделе 3 «Сведения о периодах работы застрахованного лица» — невозможно. Поэтому обязательно заполните данные хотя бы на единственного учредителя, который получает зарплату и выступает в роли руководителя компании.

Как сдавать отчет

Если же количество сотрудников, данные о которых включены в отчет, не превышает человек, то можно сдавать отчетность в бумажном виде.

Ответственность: какие могут быть штрафы

Если же отчет о стаже сдать вовремя, но показать в нем данные не по всем сотрудникам, то также возможен штраф — 500 рублей за каждого застрахованного сотрудника, которого не включили в отчетность.

Также возможет штраф, если компания или ИП сдаст отчет в срок, но покажет в нем недостоверную информацию. Тогда также возможен штраф — 500 рублей за каждого застрахованного сотрудника, по которому привели недостоверные данные (например, указали неверный СНИЛС). Это предусмотрено статьей 17 Федерального закона от № .

Чтобы избежать штрафа — уточните в течение пяти рабочих дней с момента, когда получите протокол из ПФР. Это допускается статьей 17 Федерального закона от № . Если уложитесь в этот срок — штрафов не будет.

Как мы уже сказали, если количество сотрудников 25 и больше, то сдавать по ним страхователь обязан в электронной форме. Если в нарушение этого требования сдать «бумажный» отчет, то страхователя оштрафуют на 1000 руб. Это предусмотрено частью 4 статьи 17 Федерального закона от № .

Копии сотрудникам: нужно ли выдавать

Также имейте в виду, что выписку из отчета нужно выдать работнику в день увольнения или прекращения договора. Это следует из пункта 4 статьи 11 Федерального закона от № и статьи 7 Федерального закона от № .

Отчеты обязательно должны сопровождаться формой . Без этого отчетность сдать не получится. См. «Новые формы персонифицированного учета: , , И ».

Сведения о страховом стаже застрахованного лица представляется организацией один раз в год, по итогам отчетного периода (года). Отчетность необходимо представить в территориальные органы ПФР не позднее 1 марта года, следующего за отчетным. В 2020 году последней датой сдачи отчетности по форме СЗВ-СТАЖ является 02 марта 2020 года.

Страхователь ежегодно, не позднее 1 марта года, следующего за отчетным, представляет в территориальный орган ПФР по месту регистрации сведения о каждом работающем у него застрахованном лице (включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о налогах и сборах начисляются страховые взносы) «Сведения о страховом стаже застрахованных лиц» по форме СЗВ-СТАЖ (далее – СЗВ-СТАЖ) в сопровождении формы ОДВ-1*.

Общие правила и порядок заполнения и представления документов:

Отчетность может быть представлена в форме электронного документа, подписанного усиленной квалифицированной электронной подписью страхователя или через уполномоченного представителя, при наличии соответствующих Соглашений.

Страхователи с численностью работающих застрахованных лиц 25 и более обязаны представлять отчетность только в электронном виде.

Сведения по форме СЗВ-СТАЖ формируются в пакеты документов. Один пакет содержит один файл с форами СЗВ-СТАЖ и ОДВ-1. В пакет могут входить документы только одного наименования и одного типа сведений.

Отчетность включает в себя:

- СНИЛС и ФИО каждого работника;

- период работы застрахованного лица в рамках отчетного периода;

- периоды деятельности, включаемые в стаж на соответствующих видах работ, определяемые особыми условиями труда, территориальными условиями или условиями для досрочного назначения страховой пенсии.

Сведения СЗВ-СТАЖ сверяются с данными ежемесячной отчетности, которая была предоставлена страхователями в 2019 году, и вносятся в индивидуальный лицевой счет застрахованного лица в системе персонифицированного учета ПФР для дальнейшего использования при назначении пенсии.

Форма СЗВ-СТАЖ содержит следующие типы сведений:

Исходная – представляется на застрахованных лиц первый раз за отчетный период. За отчетный период по организации может быть представлен только один пакет документов «СЗВ-СТАЖ» с типом «Исходная».

Дополняющая – представляется на застрахованных лиц, данные по которым, представленные в форме с типом «исходная», не учтены на индивидуальных лицевых счетах из-за содержащихся в ней ошибок, а так же на застрахованных лиц, информация по которым отсутствовала в ранее представленных сведениях за отчетный период.

Назначение пенсии – представляется на застрахованных лиц, которым для установления пенсии необходимо учесть период работы календарного года, срок представления отчетности за который не наступил. Представляется в течение 3 календарных дней со дня обращения застрахованного лица к страхователю.

При необходимости отмены представленных форм СЗВ-СТАЖ с любым типом сведений представляется форма СЗВ-КОРР с типом «отменяющая».

* Постановление Правления Пенсионного фонда России от 11 января 2017 г. N 3п"Об утверждении формы "Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)", формы "Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)", формы "Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)", формы "Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)", порядка их заполнения и формата сведений"

Не позднее 1 марта

На страхователя:

500 руб. за каждого человека на которого не сдали форму (абз.3 ст.17 Федерального закона от 01.04.1996 №27);

1000 руб. за несоблюдение страхователем порядка представления сведений в форме электронных документов (абз.4 ст.17 Федерального закона от 01.04.1996 №27).

На должностное лицо:

Один месяц с даты промежуточного баланса или передаточного акта

В продолжение темы об оформлении пенсии работника и роли работодателя в этом оформлении на вопросы эксперта нашего журнала ответила заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области Прыгова О.И.

— Ольга Игоревна, по просьбе будущего пенсионера работодатель обязан подать на него в ПФР форму СЗВ-СТАЖ. Но возможно, что сотрудник, который собирается выходить на пенсию, ничего об этом не знает и поэтому не попросил подать на него форму СЗВ-СТАЖ. Получается, что в таком случае представлять отчет не нужно?

— Да, это так. Работодатель обязан подать форму СЗВ-СТАЖ с типом «назначение пенсии», если сотрудник, выходящий на пенсию, подал заявление с такой просьбой. Представить в ПФР этот отчет работодателю нужно в течение 3 календарных дней с момента получения заявления.

— Но ведь отсутствие у ПФР данных о стаже за текущий год отразится на размере пенсии работника. Особенно если на пенсию он выходит в конце года. Получается, работодателю самому стоит предложить сотруднику написать заявление о представлении формы СЗВ-СТАЖ? Или, может быть, ПФР при назначении пенсии запросит у работодателя сведения о стаже будущего пенсионера за текущий год по форме СЗВ-СТАЖ?

— Нарушения или ущемления пенсионных прав лица, выходящего на пенсию, при отсутствии этой формы не произойдет. Ведь форма СЗВ-СТАЖ с типом «назначение пенсии» — межотчетная форма, представляемая на застрахованных лиц, которым для установления пенсии необходимо учесть период работы календарного года, срок представления отчетности за который не наступил.

Как уже было сказано выше, эта форма подается работодателем по заявлению самого будущего пенсионера. ПФР такие сведения не запрашивает. В то же время по итогам года на всех сотрудников работодатель должен будет подать сведения о стаже за год в форме

СЗВ-СТАЖ с типом «исходная». То есть такие сведения будут поданы также и на работника, оформившего пенсию, независимо от того, представлялась ли на него межотчетная форма для назначения пенсии.

— Ограничены ли сроки, в которые будущий пенсионер может обратиться к работодателю за формой СЗВ-СТАЖ?

Например, заявление о назначении пенсии может быть представлено в ПФР не ранее чем за месяц до достижения пенсионного возраста гражданином. А нужно ли выполнять просьбу работника о представлении формы СЗВ-СТАЖ, если сотрудник достигнет пенсионного возраста, скажем, только через 2 месяца?

— Сроки обращения будущего пенсионера к работодателю с заявлением о представлении в ПФР формы СЗВ-СТАЖ с типом «назначение пенсии» законодательством не предусмотрены. Поэтому представить форму СЗВ-СТАЖ с типом «назначение пенсии» в течение 3 календарных дней с момента получения заявления от работника стоит и в случае, если право на пенсию у него возникнет только через 2 месяца.

В заявлении работника должна быть указана предполагаемая дата возможного выхода на пенсию (дата возникновения права на указанную пенсию). Именно эта дата будет отражена страхователем при заполнении формы СЗВ-СТАЖ с типом «назначение пенсии» в качестве даты окончания периода работы.

— Ольга Игоревна, а как быть в такой ситуации. В форме СЗВ-СТАЖ, поданной 02.04.2018 на будущего пенсионера, период с 01.01.2018 по 27.04.2018 (предполагаемая дата выхода на пенсию) был указан как обычная работа. Но уже после подачи отчета в ПФР сотрудник оформил больничный с 12.04.2018 по 19.04.2018. Нужно ли в этом случае корректировать сведения о стаже будущего пенсионера, отраженные в СЗВ-СТАЖ?

Нужно ли работодателю вообще исправлять какие-либо другие ошибки, обнаруженные в СЗВ-СТАЖ с типом «назначение пенсии», если эти ошибки не помешали ПФР принять отчет?

— Корректировка формы СЗВ-СТАЖ с типом «назначение пенсии», в том числе сведений о стаже будущего пенсионера, при представлении им больничного листа не предусмотрена.

Но по окончании отчетного года страхователь должен будет подать форму СЗВ-СТАЖ с типом «исходная» также и на работника, по которому ранее представлялась форма для назначения пенсии. И в форме с типом «исходная» стаж этого работника нужно отразить на основании кадровых документов, в том числе с указанием периода временной нетрудоспособности.

— Бывает, что будущие пенсионеры не уверены, что на них ранее были поданы сведения по форме СЗВ-К. Или хотят, чтобы в отчете были отражены сведения, например, о работе по ГПД за период до 01.01.2002.

Если работник просит, помимо формы СЗВ-СТАЖ, подать на него сведения о стаже до 2002 г., нужно ли выполнить его просьбу? Или же форма СЗВ-К подается только по запросу ПФР?

— Сведения по форме СЗВ-К страхователи представляли в период с 01.08.2003 по 01.07.2004 на всех своих работников, кроме тех, кто уже получал пенсию по старости или инвалидности. В этой форме указывали данные о стаже застрахованных за период до 01.01.2002. Будущий пенсионер, как и любой застрахованный, может проверить, содержатся ли такие сведения на его индивидуальном лицевом счете. Для этого нужно запросить на сайте государственных услуг или в клиентской службе ПФР выписку по форме СЗИ-6.

Если возникнет необходимость дополнить сведения о трудовой деятельности за периоды до 01.01.2002, застрахованное лицо может обратиться к своему работодателю или лично в территориальный орган ПФР по месту жительства для заполнения формы СЗВ-К. Сведения в ней отражают на основании трудовой книжки и других документов, представленных застрахованным лицом для подтверждения своего трудового стажа до 01.01.2002.

Кстати, в настоящее время ПФР проводит дополнительные работы по сбору сведений об общем трудовом стаже застрахованных лиц за весь период их работы до 01.01.2002, запрашивая у работодателей сведения о некоторых застрахованных по форме СЗВ-К. Представление этой формы поможет реализовать работникам их пенсионные права.

Читайте также: