Могут ли оформлять пенсию больше года

![]()

![]()

![]()

Что такое пенсия по старости

- Когда мы говорим о пенсии по старости для большинства граждан России, мы подразумеваем так называемую страховую пенсию по старости, - объясняет Елена.

Юрист подчеркивает, что есть и иные пенсии, выплачиваемые отдельным категориям граждан. К таким, например, отнести можно следующие - пенсии за выслугу лет для военнослужащих и приравненных к ним лиц, пенсия по старости для граждан, пострадавших от радиационных катастроф и т.д.

- Однако большая часть населения страны получают или будут получать в будущем именно страховую пенсию по старости, - указывает Воронина.

Таким образом, страховая пенсия по старости - самая распространенный вид пенсий в нашей стране. Ее люди получают по достижении соответствующего возраста.

Условия назначения пенсии по старости

По словам эксперта, если говорить в общих чертах, для назначения страховой пенсии по старости необходимо соблюсти три условия.

1. Достижение возраста назначения пенсии.

- 60 лет для женщин и 65 для мужчин. Однако такой пенсионный возраст начнет действовать только в 2028 году, - говорит Елена. - Поскольку реформа пенсионной системы произошла не так давно, сейчас действует переходный период: каждый год пенсионный возраст немного увеличивается. Например, в 2020 году женщины должны выходить на пенсию в 57 лет, а мужчины – в 62 года.

Наша собеседница добавляет, что в законе есть еще одна льгота для тех, кто достиг пенсионного возраста в 2019 и 2020 годах - они могут начать получать пенсию на 6 месяцев раньше этого срока (в 55,5 и 61,5 лет соответственно):

- Ранее достижения пенсионного возраста пенсия назначается людям, которые проработали установленное в законе время на подземных, тяжелых работах. Сюда же относятся граждане, длительное время занимавшиеся профессиональной деятельностью - медицинские, педагогические работники и т.д. В списке и те, кто длительное время работал в районах Крайнего Севера. Есть и другие категории, для помимо страхового стажа имеет значение стаж работы на этих видах работ.

Кстати, льготный период и уход на пенсию в 55,5 и 61,5 лет для женщин и мужчин сохранится и в 2021 году. Теперь им смогут воспользоваться женщины 1965 года рождения и мужчины 1960-го.

2. Наличие страхового стажа не менее 15 лет.

Такая продолжительность начнет действовать в 2024 году, а например, в 2020 году нужен страховой стаж не менее 11 лет. В страховой стаж включаются периоды работы, в которые работодатель уплачивал за сотрудника страховые взносы, а также засчитываются другие значимые периоды, например, период ухода за ребенком:

- С момента присвоения гражданину номера СНИЛС стаж подтверждается сведениями, уже имеющимися у Пенсионного фонда РФ. В период до этого требуется подтверждение стажа документами: трудовой книжкой, трудовыми договорами, приказами.

3. Наличие индивидуальных пенсионных коэффициентов не менее 30.

Как объясняет специалист, это значение начнет действовать в 2025 году, в 2020 году с учетом переходного периода ИПК составляет 18,6. ИПК рассчитывается исходя из размера страховых взносов, которые поступали в Пенсионный фонд РФ за работника от всех его работодателей. Сами страховые взносы работников рассчитываются в зависимости от их заработной платы: чем больше зарплата работника, тем больше взносов за него нужно платить работодателю.

Со дня вступления в силу Федерального закона № 400-ФЗ «О страховых пенсиях» от 28.12.2013 г., предусматривающего механизм увеличения пенсии при более позднем выходе на пенсию, прошло два года. По данным региональных отделений ПФР на сегодняшний день сотни граждан подают соответствующие заявления в пенсионные фонды, чтобы воспользоваться этим правом на увеличение пенсии.

В настоящее время возраст выхода на пенсию для женщин составляет 55 лет, для мужчин – 60 лет. Вступившие в пенсионный возраст россияне, которые временно отказываются от пенсии по старости, тем самым повышают ее на определенные премиальные коэффициенты. Отложить выход на пенсию можно на срок от 1 года до 10 лет. Чем больше лет работник не получает пенсию - тем больше в последующем ее размер. Это применимо и к досрочной пенсии, назначаемой, например, трудящимся на вредных производствах: любой гражданин может воспользоваться правом переноса пенсионных выплат на срок не более 10 лет.

Величина пенсии определяется суммой накопленных пенсионных баллов (ИПК). При более позднем оформлении пенсии за каждый «дополнительный» год будут добавляться премиальные коэффициенты.

К примеру, если оформить начисление пенсии, выждав 5 лет, то ее размер (сумма баллов) будет на 45% больше. Величина ежемесячной выплаты при этом увеличится на 36%. Если же обратиться за пенсией спустя 10 лет, то выплаты вырастут более чем в 2 раза.

Такой подход направлен на поддержку более позднего выхода россиян на пенсию, ведь по факту преобладающее большинство граждан, достигнув пенсионного возраста, продолжает работать дальше.

Пенсионный фонд РФ придерживается следующей позиции: если выйти на пенсию вовремя, то ее размер будет невысоким, и в дальнейшем существенно не увеличится. Если же отложить выход на пенсию хотя бы на 3 года, то можно заработать хорошую надбавку в 3000 - 5000 ежемесячно.

Для работающих пенсионеров пенсия 10 000 не сыграет существенной роли. А вот когда уже возможности работать нет, дополнительные надбавки будут очень кстати. Таким образом, Пенсионный фонд РФ убеждает нас, что отложенный выход на пенсию – это выгодно. Приведем расчет, чтобы проверить это.

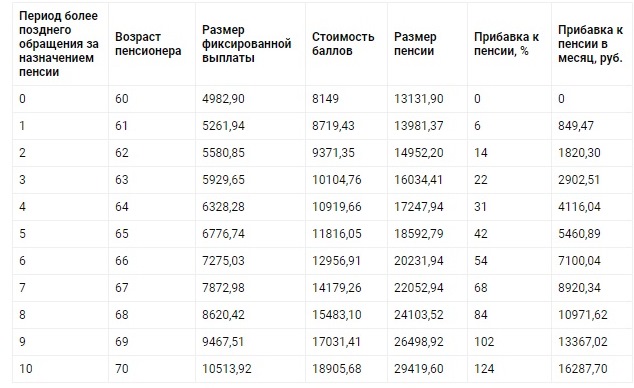

Возьмем, к примеру, пенсионера Сидорова. В январе 2018 года он достиг 60-летнего возраста, наработал 30 лет трудового стажа и имеет 100 пенсионных баллов. На текущий момент его пенсия будет составлять 13131,90 руб. (100*81,49+4982,90). Сидоров принял решение пока не оформлять пенсию, чтобы в дальнейшем получать ее в увеличенном размере. Узнаем, какая у него будет пенсия в зависимости от того, когда будет оформлено ее получение.

Теперь определим, сколько Сидоров потеряет, выйдя на пенсию позже. И сравним эти суммы, чтобы оценить реальную выгоду.

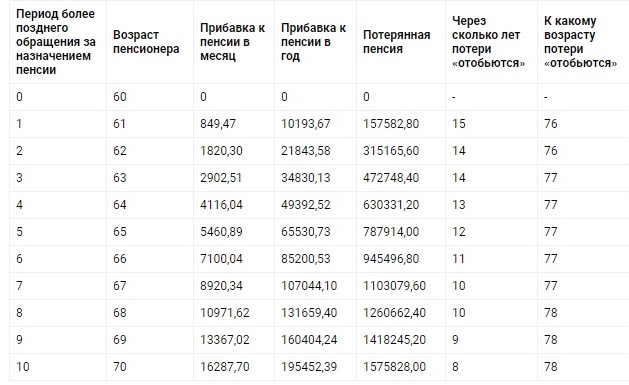

Если Сидоров выйдет на пенсию одним годом позже, он недополучит 157 500 руб. Но зато его будущая пенсия при этом увеличится на 850 рублей в месяц (10 000 в год). В результате прибавка превысит потери, которые понес Сидоров, отказавшись от своевременной пенсии, только через 15 лет.

Далее, если Сидоров выйдет на пенсию на 10 лет позже обычного, в 70 лет, он «потеряет» почти 1,6 млн. рублей, но повысит при этом будущую пенсию на 16 000 руб. в месяц (195 000 руб. в год). В итоге он станет получать прибыль спустя 8 лет, в 78-летнем возрасте.

Пенсионеру Сидорову остается пожелать крепкого здоровья. Ведь согласно расчетам, максимальная «выгода» отложенной пенсии появится лишь в том случае, если пенсионер проживет достаточно долго. Только в 78 (!) лет он «вернет» то, что принадлежало ему по праву еще 18 лет назад. И начнет, наконец, получать обещанную прибыль.

Следует добавить, что в данном случае не учтена инфляция, а также не учтена упущенная выгода, например, по банковскому вкладу, куда Сидоров мог бы перечислять пенсию и получать проценты.

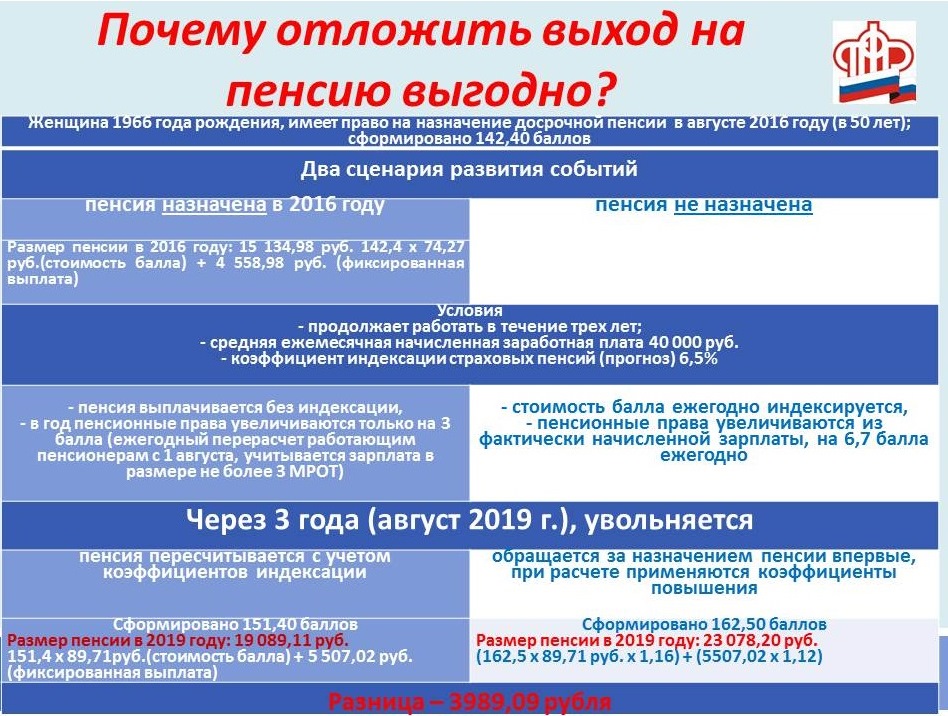

Тем не менее, ПФР убеждает нас, что перенос срока выхода на пенсию является выгодной льготой для пенсионеров. Рассмотрим теперь расчет, приведенный самим Пенсионным фондом РФ на официальном сайте. Расчет сделан для работающей пенсионерки, имеющей в настоящее время 142,4 пенсионных балла. Представлены два варианта развития событий - получение пенсии по достижении 50-летнего возраста и ее перенос на 3 года.

В расчете учитываются коэффициент индексации, а также количество баллов, которые пенсионерка заработает за эти 3 года. В случае выхода на пенсию по достижении пенсионного возраста это максимум 3 балла ежегодно. Если отказаться от пенсии и продолжать работать, ежегодно будут добавляться все заработанные баллы (причем не более утвержденного максимума, в текущем году это 8,7).

Если женщина выйдет на пенсию своевременно, выплата будет равна 19 089,11 руб. Во втором случае пенсия составит 23 078,20 руб. Ежемесячная выгода – 3989 руб.

Однако в этом расчете не учитывается, какую сумму она потеряет, если откажется от пенсии. Если в 2016 году ее размер был 15 134,98 руб., то за три года работница могла бы получить около 545 000 рублей. Чтобы «вернуть» эти деньги, потребуется 11 лет. Только спустя 11 лет пенсионерка (в 64 года) станет получать обещанную прибыль, а пенсия начнет «окупаться».

Таким образом, отказываться от выхода на пенсию действительно выгодно, если продолжать работать еще в течение 10 лет с зарплатой, превышающей МРОТ более чем в 3 раза. Следует отметить, что при этом еще необходимо иметь и богатырское здоровье.

Вероятно, сейчас подавляющее большинство работников ничего не ждет от государства, считая, что в любой момент пенсионная система может запросто накрыться медным тазом. А если и нет, то мало кто рассчитывает прожить в старости на 15 тысяч рублей в месяц - и ищут источник дополнительного дохода. А можно просто жить сегодняшним днем, особо не напрягаясь будущим, которого, возможно, у нас и нет.

О повышении пенсионного возраста все уже знают. А вот о том, что у безработных есть льгота для досрочного назначения пенсии, почти никто не говорит. Хотя эта льгота не новая: если остаться без работы незадолго до пенсии, ее могут назначить на два года раньше.

О том, как безработные предпенсионеры смогут получать пенсию досрочно по решению службы занятости в 2021 году, как оформить досрочную пенсию безработному предпенсионного возраста, читайте подробно в данной статье.

Выход на досрочную пенсию безработным предпенсионерам в 2021 году, последние новости

Безработные граждане, оставшиеся без работы в предпенсионном возрасте, могут выйти на пенсию раньше установленного для них срока. Такое право предоставляется предпенсионерам, потерявшим работу в связи с ликвидацией организации или сокращением численности сотрудников. Безработные предпенсионеры смогут получать пенсию досрочно по решению службы занятости населения, то есть статус безработного должен быть установлен официально.

Досрочная пенсия в этом случае назначается не ранее, чем за 2 года до достижения лицом пенсионного возраста. Причем норматив возраста определяется с учетом проводимой в России пенсионной реформы и ее переходных положений в течение 2019-2022 г. (см. таблицу по годам).

В остальном порядок оформления и расчет размера пенсии безработному предпенсионеру ничем не отличается от общеустановленных правил.

Как предпенсионеру пойти на пенсию досрочно через центр занятости в 2021 году по новому закону

Порядок назначения досрочной пенсии безработному предпенсионеру регулируется статьей 32 закона № 1032-1 от 19.04.1991 г. Согласно положениям этой статьи, органы службы занятости населения могут направить гражданина на пенсию досрочно при выполнении следующих условий:

- До оформления пенсии по старости на общих основания гражданину осталось 2 года или меньше. При этом пенсионный возраст определяется с учетом переходных положений, предусмотренных на период 2019-2022 гг. Уже начиная с 2023 года., право на досрочную пенсию безработному предпенсионеру будет предоставляться в фиксированном возрасте — для женщин с 58 лет, а для мужчин с 63.

- Гражданин остался без работы в связи с ликвидацией организации, прекращением деятельности индивидуального предпринимателя, сокращением штата сотрудников.

- Имеется страховой стаж продолжительностью не менее 20 лет у женщин и 25 лет у мужчин. При этом, если предпенсионер претендовал на льготную пенсию в связи со стажем работы по определенной профессии или в тяжелых/вредных условиях труда, стаж на соответствующих видах работ тоже должен быть выработан полностью.

- Безработный предпенсионер не отказывался от двух вариантов предложенной ему работы во время периода безработицы и не отказывался от переобучения по направлению от ЦЗН.

- Предпенсионер не нарушал сроки и условия перерегистрации без уважительной причины.

- ЦЗН не может трудоустроить предпенсионера, что фиксируется в сведениях о ходе предоставления государственной услуги содействия в поиске работы.

Если все вышеперечисленные условия выполняются, работник ЦЗН принимает решение о досрочном выходе на пенсию безработного гражданина и оформляет предложение на специальном бланке. С этим документом предпенсионер может обратиться в ПФР для досрочного назначения выплат.

Снижение пенсионного возраста для безработных (таблица по годам)

Снижение пенсионного возраста на 2 года осуществляется с учетом переходных положений реформы, установленных в Приложении 6 к закону № 400-ФЗ от 28.12.2013 г. График назначения досрочной пенсии в связи с невозможностью трудоустройства в предпенсионном возрасте, выглядит следующим образом:

| Год рождения | Пенсионный возраст с учетом проводимой реформы | Возраст назначения досрочной пенсии безработному гражданину |

| женщины | ||

| 1964 | 55,5 | 53,5 |

| 1965 | 56,5 | 54,5 |

| 1966 | 58 | 56 |

| 1967 | 59 | 57 |

| 1968 и далее | 60 | 58 |

| мужчины | ||

| 1959 | 60,5 | 58,5 |

| 1960 | 61,5 | 59,5 |

| 1961 | 63 | 61 |

| 1962 | 64 | 62 |

| 1963 и далее | 65 | 63 |

После окончания переходного периода пенсионной реформы право на досрочное оформление пенсии безработным предпенсионерам будет предоставляться при достижении фиксированного возраста:

- с 58 лет женщинам (это касается рожденных в 1968 году и позже);

- с 63 лет мужчинам (для 1963 года рождения и позже).

Как оформить досрочную пенсию безработному предпенсионного возраста

Чтобы выйти на пенсию досрочно, необходимо получить предложение от органов службы занятости и обратиться с ним в территориальное отделение Пенсионного фонда. ЦЗН также может самостоятельно отправить документ в ПФР в электронной форме, тогда лично обращаться за ним не придется.

Подать заявление о назначении пенсии можно:

- При личном обращении в ПФР или МФЦ или через своего законного представителя;

- Дистанционно через портал Госуслуги или в Личном кабинете на сайте ПФР;

- Почтовым отправлением.

Вместе с заявлением необходимо предоставить следующие документы:

- Удостоверяющие личность гражданина (паспорт, вид на жительство и так далее);

- Подтверждающие стаж гражданина (трудовая книжка, договоры ГПХ, выписки из приказов и так далее);

- Справку о среднемесячной зарплате за любые 60 месяцев подряд до 1 января 2002 г.;

- Иные документы, предоставление которых влияет на величину назначенной гражданину пенсии. К примеру, свидетельства о рождении детей, военный билет и т.д.

Решение о назначении досрочной пенсии будет принято в течение 10 рабочих дней. Выплаты назначат со дня обращения, но не ранее дня возникновение права на их получение.

Нужно отметить, что в случае трудоустройства гражданина выплаты досрочной пенсии будут прекращены. После прекращения трудовой деятельности пенсионное обеспечение может быть снова восстановлено.

При достижении пенсионного возраста получатель выплат может осуществить переход на страховую пенсию по старости. После такого перехода условие по осуществлению трудовой деятельности отменяется: пенсионер сможет устроиться на работу, и выплаты при этом будут сохранены.

Размер пенсии

Величина назначенной гражданину пенсии рассчитывается по общим правилам с применением балльной системы расчета. Чем больше пенсионных баллов было накоплено за трудовую деятельность (больше величина ИПК гражданина), тем выше размер назначенной пенсионной выплаты.

Расчет осуществляется по следующей формуле:

П = ИПК × СПК + ФВ

- П — размер начисленной пенсии;

- ИПК — индивидуальный пенсионный коэффициент гражданина (сумма накопленных им баллов);

- СПК — стоимость 1 пенсионного коэффициента на дату проведения расчета;

- ФВ — величина фиксированной выплаты, установленная на дату произведения расчета.

При этом величины СПК и ФВ устанавливаются законодательно.

Например, уже известны их значения на период до 2024 года включительно:

| Год | Стоимость одного коэффициента, в рублях | Величина фиксированной выплаты, в рублях |

| 2020 | 93,00 | 5686,25 |

| 2021 | 98,86 | 6044,48 |

| 2022 | 104,69 | 6401,10 |

| 2023 | 110,55 | 6759,56 |

| 2024 | 116,63 | 7131,34 |

Если рассчитанная по формуле пенсия окажется ниже величины прожиточного минимума пенсионера, установленного в регионе его проживания, к ней будет назначена социальная доплата до величины ПМП. Таким образом размер выплаты будет доведен до значения регионального прожиточного минимума.

Последние новости о досрочной пенсии безработным предпенсионерам

В 2020 году обсуждался вопрос дополнительного снижения пенсионного возраста для безработных предпенсионеров — на 3 года вместо предусмотренных законом 2 лет. Такое решение предлагалось в качестве меры поддержки экономики и граждан России в условиях пандемии коронавируса. Сообщалось, что такая мера войдет в план восстановления экономики, разработанный Правительством. Однако в этот итоговый план ее так и не включили.

Поэтому по-прежнему претендовать на досрочное назначение пенсии могут только те безработные граждане, которым до оформления пенсии на общих основаниях осталось 2 и менее года.

Заключение

Коротко о главном:

- Согласно действующей редакции ст. 32 ФЗ «О занятости населения в Российской Федерации», безработные граждане предпенсионного возраста имеют возможность досрочно выйти на пенсию. Речь идёт о людях, уволенных в связи с ликвидацией организации, сокращением численности или штата работников, которые состоят на учёте в службе занятости.

- По предложению центра занятости им могут назначить пенсию на два года раньше положенного возраста с учётом переходного периода. Но есть два условия: наличие необходимого страхового стажа на соответствующих видах работ, дающего право на досрочное назначение страховой пенсии по старости) и отсутствие возможности трудоустроиться (например, нет подходящих вакансий).

- Такая досрочная пенсия выплачивается только с согласия органа службы занятости, таким образом, это является его правом, а не обязанностью. Безработные тоже могут отказаться от предложения выйти на пенсию и продолжить искать работу. В случае обоюдного согласия предпенсионеру назначают досрочную пенсию на период до наступления возраста, дающего право на страховую пенсию по старости с учетом переходного периода. По достижении этого возраста ему назначат положенную страховую пенсию по старости.

Некоторые россияне, достигнув пенсионного возраста, отправляются в ПФР за оформлением пенсии и получают отказ. Почему так происходит – расскажем.

Стаж и баллы

С 2015 года поменялись пенсионные правила. В частности, введено понятие «индивидуальный пенсионный коэффициент» (ИПК) или, другими словами, пенсионный балл.

Теперь, чтобы выйти на пенсию, 55-летние женщины и 60-летние мужчины должны иметь в своем «багаже» определенное количество баллов и стажа.

Так, в 2018 году для оформления пенсии требуется 9 лет стажа и 13,8 баллов. К 2025 году эти показатели возрастут до 15 лет и 30 баллов.

Сколько стажа и баллов надо иметь в зависимости от года выхода на пенсию:

Минимальный страховой стаж

Минимальная сумма ИПК

2018

9

13,8

При выходе на пенсию баллы за каждый год будут суммироваться и умножаться на стоимость одного балла, которая ежегодно устанавливается Правительством РФ. К этой сумме будет добавляться фиксированная выплата, а также накопительная пенсия (при условии ее формирования).

А вы знаете, сколько пенсионных баллов уже заработали? Ведь от их количества зависит не только размер вашей будущей пенсии, но и само право на нее.

Опрос на эту тему, в котором приняли участие около 2 тыс. человек, недавно был проведен на нашем сайте. Как показали его результаты, подавляющее число россиян (76%) не проверяют состояние своего ИЛС.

61% респондентов вообще не знают о такой возможности, а 15% просто пока не наши время для этой процедуры.

Между тем 24% опрошенных бдят за ПФР, заглядывая в свой ИЛС. Причем 12% россиян делают это регулярно. Еще 12% респондентов отметили, что от созерцания данных ИЛС их охватывает грусть, так как за трудовую деятельность количество заработанных баллов слишком мало.

Так чем же грозит недобор по баллам?

Мало баллов

Если к моменту достижения пенсионного возраста гражданин не имеет необходимого количества баллов или у него недобор по стажу, то на страховую пенсию он рассчитывать не может.

В этом случае мужчина может приобрести право на социальную пенсию по старости при достижении 65-летнего возраста. Женщинам социальные пенсии по старости назначаются в возрасте 60 лет.

Отметим, что требуемый стаж и необходимая величина ИПК при назначении страховой пенсии по старости определяется на день достижения пенсионного возраста и уже не меняется.

Пример:

Потенциальный пенсионер Иванов, достигнув 60 лет в январе 2018 года, обратился в ПФР с надеждой оформить пенсию. Но не тут-то было…

Его стаж, который мужчина смог подтвердить, на момент обращения за пенсией, составляет 8 лет вместо 9 минимальных, а количество баллов – 12 вместо необходимых 13,8. В страховой пенсии ему будет отказано.

Через 5 лет он может обратиться за оформлением социальной пенсии. Кроме того, он может и раньше оформить страховую пенсию, если заработает недостающие баллы и наработает недостающий стаж.

Так как Иванову не хватает всего 1 года стажа, он может, отработав 1 год, снова обратиться в ПФР в 2019 году. И хотя в 2019 требования по минимальному стажу уже составят 10 лет, Иванова это не касается. Ему по-прежнему для оформления пенсии требуется только 9 лет страхового стажа.

Кроме того, за 2018 год ему предстоит заработать недостающие 1,8 баллов, чтобы иметь возможность наконец-то выйти на пенсию в 2019 году в возрасте 61 года.

Допустим, его зарплата в 2018 году 17000 руб. Значит за 2018 год он заработает 2 балла (10000*12/1021000*10) и этого, вкупе с заработанным стажем, хватит, чтобы оформить пенсию в 2019.

А что если оклад Иванова в 2018 году будет меньше? Тогда ему придется работать еще и в 2019 году – до тех пор, пока он наберет нужного количества баллов.

Сколько таких Ивановых по стране и почему

В 2016 и 2017 годах было немало случаев отказа в оформлении пенсии тем, кто достиг пенсионного возраста, но не набрал нужного количества баллов и необходимых лет стажа. Ошарашенным гражданам, которые считали, что имеют право на заслуженный отдых, сообщали, что нужно подождать еще 5 лет.

В разных регионах количество таких непенсионеров пенсионного возраста достигало от нескольких десятков до нескольких сотен человек.

Так, в частности, ОПФР Иркутской области сообщал об отказе в пенсии по вышеназванным причинам в 2016 году 470 человекам.

В том же году без пенсии остались 396 жителей Саратовской области.

ОПФР по Республике Марий Эл сообщало о 44 случаях отказа в пенсиях в 2016 году. Региональные «пенсионщики» уверены, что нехватка стажа и, особенно, баллов – это, чаще всего, последствия теневой занятости.

Некоторые работники готовы рисковать своим будущим, констатируют в ПФР. По данным персонифицированного учета в республике около 14 тысяч человек получают зарплату ниже МРОТ. Вряд ли все эти люди трудятся на стройках, пилорамах, на транспорте получая в месяц менее 7,5 тыс. руб. Можно предположить, что часть денег им выдают в конверте.

Комментируя эту ситуацию, глава Минтруда Максим Топилин пояснил, что граждане должны понимать - размер их будущей пенсии зависит от страхового стажа и зарплаты.

Баллы – за и против

Можно определенно предположить, что большинству россиян новая балльная пенсионная система пришлась не по душе. Во-первых, граждане не понимают, каким образом их стаж до 2015, а особенно до 2002 года, был преобразован в баллы.

Во-вторых, вызывает вопросы стоимость пенсионного балла. Более того, такой вопрос возникал и у Счетной Палаты при проверке Пенсионного фонда в 2016 году. В заключении аудиторов говорится: «До настоящего времени Правительством РФ не утверждена методика определения стоимости индивидуального пенсионного коэффициента и методика расчета межбюджетных трансфертов из федерального бюджета бюджету ПФР».

Отсутствие методологии по определению индекса роста доходов ПФР и определения стоимости пенсионных баллов не позволяют определить, насколько правомерно проводится индексация и начисление пенсий, отмечается в заключении.

В прошлом году ПФР выпустил специальный пресс-релиз, в котором вступился за балльную систему. Поводом послужили сообщения в СМИ о том, что из-за балльной системы без пенсии останутся миллионы россиян. В частности, СМИ приводят слова депутата Госдумы Олега Шеина:

«К 2025 году (а это уже близко) людям надо будет наработать не менее 30 баллов, чтобы выйти на пенсию. При этом за год дается не больше 2 баллов, а 1 балл дается, если человек отработал на МРОТ. Причем зарплатой считается именно та, с которой были отчисления в Пенсионный фонд. Это означает, что если у человека была минимальная зарплата, то ему необходимо иметь 30 лет стажа. Если зарплата составляла две «минималки» и больше – 15 лет стажа».

В связи с этим Пенсионный фонд заявил:

1. Страховые взносы, которые платятся в ПФР и пересчитываются в баллы, начисляются только с «белой» зарплаты. Поэтому описанная проблема – недобор баллов – может коснуться только тех трудящихся, кто получает «серую» зарплату. Причины подобных ситуаций нужно искать не в балльной системе, а в теневой занятости.

2. Сейчас за год можно заработать не 2 балла, а 8,26. С 2021 года можно за год заработать 10 баллов.

3. В 2025 году для назначения страховой пенсии по старости действительно нужно будет иметь минимум 30 пенсионных баллов. Однако эти 30 баллов нужно набрать не за оставшееся до 2025 года время, а за всю свою трудовую деятельность. Подавляющее большинство граждан, которым предстоит выйти на пенсию в ближайшее время, уже сейчас имеют необходимое количество баллов.

4. Средний стаж в России при выходе на пенсию – 35 лет. Даже при минимальной зарплате за этот срок можно заработать количество баллов, превышающее минимально необходимое.

5. В России человек без пенсии остаться не может. Если по каким-то причинам он не получил право на страховую пенсию, он имеет право на социальную.

А что вы думаете о балльной системе начисления пенсий?

Краткое содержание:

Что год грядущий нам готовит

В 2021 году вступят в силу изменения, касающиеся начисления пенсии. Законодательство предусматривает возможность выбрать пенсию в определенных случаях, и, конечно, нужно рассматривать вариант более выгодной пенсии.

В 2021 году меняется стоимость пенсионного балла, он станет дороже. В текущем году 1 пенсионный балл стоит 93 рубля, в 2021 году она изменится до 98,86 рублей. Увеличится размер фиксированной выплаты с 5686,25 до 6044,48 рублей. Но есть и негативные изменения: с 2021 года снова увеличится возраст, позволяющий выйти на пенсию, а также увеличится минимальный стаж до 12 лет и количество баллов должно быть не менее 21, чтобы получить право на страховую пенсию.

В связи с новыми изменениями рассмотрим, как можно будет перейти на более выгодную пенсию в 2021 году и с какой пенсии судебные приставы не смогут удержать ни копейки при наличии долгов.

Государственная или страховая

Граждане, которые имеют право на получение страховой и государственной пенсии, могут сделать выбор в пользу одной из них. Например, получить государственную пенсию могут лица, которые подверглись радиации на Чернобыльской АС.

Страховую пенсию выгодно получить, если имеется большой стаж, а также высокая заработная плата.

Чтобы примерно рассчитать пенсию, нужно в личном кабинете посмотреть количество ИПК (индивидуального пенсионного коэффициента) или попросту количество пенсионных баллов. Нужно умножить количество баллов на 98 рублей и добавить к этой сумме 6044,48 рубля. Например, за свою жизнь гражданин заработал 112 пенсионных баллов. Соответственно, в 2021 году его пенсия составит 112 * 98 + 6044,48 = 17 020,48 рублей. Как правило, это значение выше государственной пенсии.

А вот если стажа немного и пенсионных баллов накопилось мало, то лучше сделать выбор в пользу государственной пенсии.

В любом случае предварительно можно сделать расчет обоих видов пенсии и определиться. Но нужно запомнить два важных нюанса.

Во-первых, можно переходить с одного вида на другой неограниченное число раз. Вы можете выбрать государственную пенсию, потом перейти на страховую и снова поменять на страховую и так до бесконечности. Во-вторых, государственная пенсия также индексируется каждый год, но при этом без ограничений, т.е. независимо от того, работает пенсионер или нет. Страховая же пенсия индексируется только у неработающих пенсионеров.

Социальная или страховая

Гражданин, получивший инвалидность, имеет право на социальное обеспечение в виде пенсии по инвалидности, а при наличии необходимого стажа и пенсионных баллов (в 2021 году не менее 12 лет и не менее 21 балла) может получить страховую пенсию. При этом с 2021 года меняется и возраст выхода на пенсию (для мужчин он составит 61,5 лет, для женщин – 56,5 лет). Как правило, выгоднее всего переходить на страховую пенсию инвалидам 3-й группы. А вот инвалиды 1-й группы чаще всего получают социальную пенсию выше страховой. Например, в 2021 году социальная пенсия инвалидам 1-й группы составит около 11 500 рублей (в зависимости от того, какой коэффициент индексации примут в Правительстве).

При этом в большинстве случаев страховая пенсия может составить гораздо меньше этой суммы, поэтому выгоднее выбрать социальную пенсию по инвалидности. Таким образом, если у гражданина с инвалидностью наступает пенсионный возраст, то нужно рассчитать оба варианта пенсии и выбрать наиболее выгодный.

Пенсия по потере кормильца

И напоследок перейдем к самым популярным ситуациям. Законодательство дает право нетрудоспособным иждивенцам получить пенсию по потере кормильца в случае смерти члена семьи. Это право относится и к супругам, если один из них умер, а второго пенсия была заметно меньше. И тут стоит выбор, оставить свою пенсию или перейти на пенсию по потере кормильца.

Пенсия по потере кормильца может быть социальной и страховой. Страховая пенсия по потере кормильца назначается, если у умершего был необходимый стаж и достаточное количество пенсионных баллов. Чем больше стаж и больше баллов, тем выше пенсия. При этом к этой сумме будет добавлена фиксированная выплата в размере 50% от установленного значения, в 2021 году эта сумма составит 3022,24 копейки.

Яркий пример. У супруги маленький стаж и небольшая зарплата, в связи с чем минимальная пенсия около 9000 рублей. У умершего супруга огромный стаж и большое количество пенсионных баллов, например 130. Таким образом, если переходить на пенсию по потере кормильца, то ее размер в 2021 году составит 130 * 98 + 3022,24 = 15 762 рубля, что заметно больше.

Но и тут есть важный нюанс: при получении пенсии по потере кормильца не полагаются различные доплаты, например за сельский и северный стаж, доплаты за достижения 80-летнего возраста и т.п. Поэтому тут также нужно все взвесить и рассчитать.

Теперь главное: переход на пенсию по потере кормильца может быть выгоден тем, что это единственный вид пенсии, с которого судебные приставы не имеют права удерживать долги. Это прямо указано в ст. 101 ФЗ об исполнительном производстве.

Поэтому если у пенсионера есть долги и получает он только пенсию по потере кормильца, то ни копейки с его пенсии никто удержать не может. В определенных случаях этот фактор может стать определяющим при выборе вида пенсии.

Будьте здоровы и берегите себя!

Если статья понравилась, прошу поставить лайк, если не понравилась, то дизлайк. Любая оценка очень важна.

Благодарю за внимание!

Отложенный выход на заслуженный отдых – один из вариантов приумножить размер будущего пенсионного обеспечения. Рост выплат происходит за счет премиального коэффициента, который применяется к страховой части и фиксированной выплате. Чем позднее человек обратится за назначением пенсии, тем выше будет сумма пособия.

Преимущества позднего выхода

Существуют полярные мнения, выгоден ли отложенный выход на пенсию. Главный положительный момент – сумма установленного Пенсионным фондом (ПФР) обеспечения будет выше по сравнению с выплатами гражданам, которым назначается пенсия сразу при достижении предельного возраста.

Премиальные коэффициенты

Претендовать на премиальные коэффициенты (ПК) к пенсии могут лишь получатели страхового обеспечения. ПК – определенные законодательно значения. Они устанавливаются отдельно к фиксированной выплате и страховой части с целью мотивации граждан выходить на отдых в более поздний срок.

ПК к фиксированной выплате при праве на досрочную (льготную) пенсию:

- 1 год – 1,036;

- 2 – 1,07;

- 3 – 1,12;

- 4 – 1,16;

- 5 – 1,21;

- 6 – 1,26;

- 7 – 1,32;

- 8 – 1,38;

- 9 – 1,45;

- 10 и больше – 1,53

ПК к фиксированной выплате при выходе на пенсию на общих основаниях:

- 1 год – 1,056;

- 2 – 1,12;

- 3 – 1,19;

- 4 – 1,27;

- 5 – 1,36;

- 6 – 1,46;

- 7 – 1,58;

- 8 – 1,73;

- 9 – 1,90;

- 10 и больше – 2,11

ПК к страховой части при праве на досрочную (льготную) пенсию:

- 1 год – 1,046;

- 2 – 1,10;

- 3 – 1,16;

- 4 – 1,22;

- 5 – 1,29;

- 6 – 1,37;

- 7 – 1,45;

- 8 – 1,52;

- 9 – 1,60;

- 10 и больше – 1,68

ПК к страховой части при выходе на пенсию на общих основаниях:

- 1 год – 1,07;

- 2 – 1,15;

- 3 – 1,24;

- 4 – 1,34;

- 5 – 1,45;

- 6 – 1,59;

- 7 – 1,74;

- 8 – 1,90;

- 9 – 2,09;

- 10 и больше – 2,32

Увеличение ИПК

С заработка каждого сотрудника работодатель отчисляет взносы на обязательное пенсионное страхование (ОПС). Денежные суммы трансформируются в пенсионные баллы (ПБ) и отражаются на лицевом счете. Индивидуальный пенсионный коэффициент – это сумма всех ПБ. ИПК умножается на стоимость одного балла на дату установления пособия.

Отсроченный выход на пенсию позволяет человеку заработать дополнительные ПБ. Благодаря этому увеличится размер будущего пенсионного обеспечения. Вне зависимости от суммы зарплаты ограничен максимальный ИПК, который человек может получить за один год работы. В 2019 – 9,13 ПБ, в 2020 – 9,57 ПБ. Начиная с 2021 г., можно будет заработать не более 10 ПБ.

- 10 опасных причин, которые могут вызвать боли в груди

- 5 удивительных фактов о витамине D

- Как сохранить здоровье при выходе из самоизоляции

До 2021 г. установлен запрет на перечисление взносов на накопительную часть пенсии. Деньги идут только на страховую часть. Если ограничение будет снято, для граждан, которые решат формировать накопления, максимальный годовой ИПК составит 6,25.

Рост суммы пенсионных накоплений

Поздний выход на пенсию может быть полезен гражданам, которым не хватает стажа для назначения страхового обеспечения по старости. Ежегодно требование к данному показателю ужесточаются. Значение увеличивается на 1 год:

- 2019 – минимум 10 лет;

- 2020 г. – 11;

- 2021 г. – 12;

- 2022 г. – 13;

- 2023 г. – 14;

- начиная с 2024 – 15.

Рост пенсионных начислений возможен за счет увеличения размера фиксированной выплаты для граждан, наработавших специальный стаж в сложных климатических условиях:

- районы Крайнего Севера – плюс 50% к базовой ФВ;

- приравненные территории – 30% к базовой ФВ.

Недостатки

Хотя государство обещает рост пенсионного обеспечения при позднем выходе на отдых, данный вариант имеет негативные стороны. Основной из них – это ухудшение и без того слабого здоровья, особенно если человек трудится на вредных производствах. Кроме того, у пожилых людей снижается производительность труда.

Низкая среднестатистическая продолжительность жизни

Если учесть статистические данные, исходя из которых средняя продолжительность жизни в России ниже по сравнению с европейскими странами, выход на пенсию позже установленного возраста целесообразен скорее для женщин. По официальной информации, они живут дольше мужчин. К тому же женщины выходят на отдых раньше на пять лет.

- Работа на дому для инвалидов: вакансии

- Как правильно оплатить административный штраф

- Досрочная пенсия почетным донорам - порядок предоставления

Ограничения при перерасчете пенсии

Повышающий коэффициент положен за каждый полный год отложенного выхода на заслуженный отдых. Например, если гражданин отработает полтора года, к его пенсии будет применен показатель, установленный для 1 года. Кроме этого, определено максимальное значение – 10 лет. Это означает, что даже проработав 15 лет, он не получит больше, чем оговорено законодательно.

Отмена индексации

Гражданам, которые решились выйти на заслуженный отдых позже, пенсия не назначается.

Для сравнения: работающим пенсионерам тоже не повышают выплаты. Но при увольнении сумму пенсионного обеспечения пересматривают в большую сторону с учетом проведенных в стране с момента установления пенсии индексаций.

Выгодно ли отложить оформление пенсии

Просчитать, насколько целесообразно выходить на пенсию позже срока, можно на примере:

- Претендент – женщина.

- Размер установленной пенсии – 15 тыс. рублей (ФВ – 5 тыс., страховая часть 10 тыс. рублей).

- Сумма зарплаты – 35 тыс. рублей.

- Период – 10 лет.

- Ежегодный рост пенсии – 3%.

- Женщине назначено ежемесячное пенсионное обеспечение 15 тыс. рублей. За 10 лет с учетом индексаций она получит 2 264 021 рублей.

- Женщина отказалась от назначения пенсии и продолжила трудиться. На работе ей платят 35 тыс. рублей. За 10 лет доход составит 4,2 млн. (35 000 х 12 х 10 = 4 200 000). Размер назначенной пенсии после увольнения будет 33 750 рублей (5 000 х 2,11 + 10 000 х 2,32 = 33 750).

- Женщина вышла на пенсию, но решила работать дальше. За 10 лет ей начислят 4,2 млн рублей. Поскольку пенсия работающего пенсионера не подлежит индексационному пересчету, сумма пенсионных выплат за этот срок составит 1,8 млн рублей.

Суммарный доход

Принимая во внимание данные вышеприведенных расчетов, отложенный выход не так уж и выгоден, если учитывать сумму поступлений (зарплата и пенсия) за этот период. Пенсионное обеспечение работающего пенсионера хоть и будет проиндексировано с учетом всех предыдущих повышений, величина ежемесячных выплат увеличится лишь до 19 570 р. против 33 750 р. у женщины, решившей выйти на пенсию позже установленного срока.

Размещение средств на депозит

Возможным способом увеличения дохода на заслуженном отдыхе считается получение процентов с денег, размещенных в банке на вкладе. Например, человек вышел на заслуженный отдых, но продолжил работать. Получаемые пенсионные выплаты он переводит на банковский депозит, а живет на зарплату. При средней доходности 5% годовых ежегодная прибавка составит порядка 9 тыс. рублей (15 000 х 12 месяцев х 5% = 9 000), а при капитализации еще больше.

Кроме этого, гражданам предлагается инвестировать и в другие активы. Например, можно накопить к пенсии, ежемесячно откладывая определенную сумму на счет в независимом пенсионном фонде (НПФ). Для этого оформляют договор, в котором прописывается сумма и периодичность взносов, процентная ставка по доходу и условия выплаты сбережений.

Калькулятор расчета пенсии

Видео

Читайте также: