Может ли одна организация заплатить за другую штраф в пфр

Разрешена или нет уплата налогов за других лиц? Можно ли третьим лицам заплатить за организацию или ИП страховые взносы? Допускается ли оплата государственной пошлины за других? Как третьим лицам заполнять платежные поручения и кого писать в качестве плательщика? Вправе ли учредитель или директор заплатить налоги за свою компанию? Может ли муж заплатить налоги на жену? Ответы на большинство этих вопросов дал Федеральный закон от 30.11.2016 № 401-ФЗ, которые ввел в Налоговой кодекс РФ нормы о том, что налоги, сборы и взносы могут платить третьи лица. Рассмотрим поправки детально.

Долгожданные изменения

Ранее налоговое законодательство обязывало налогоплательщиков уплачивать налоги и сборы самостоятельно (п.1 ст. 45 НК РФ). Однако в связи с вступлением в силу Федерального закона от 30.11.2016 № 401-ФЗ ситуация изменилась. Этим законом в статью 45 НК РФ внесены поправки, благодаря которым уплачивать налоги, сборы и страховые взносы за организации, индивидуальных предпринимателей или физических лиц смогут третьи лица. Однако поправки будут вводиться в действие поэтапно, а именно:

- с 30 ноября 2016 года одни лица вправе платить за других налоги и сборы;

- с 1 января 2017 года третьи лица вправе перечислять за других страховые взносы.

Уплата налогов и сборов третьими лицами с 30 ноября 2016 года

Федеральный закон от 30.11.2016 № 401-ФЗ был официально опубликован на портале правовой информации 30 декабря 2016 года. С этой даты третьи лица получили возможность уплаты налогов и сборов за других. Это предусмотрено пунктом 1 статьи 13 данного закона.

Из положений новой редакции статьи 45 Налогового кодекса РФ следует, что с 30 декабря 2016 года третьи лица могут оплачивать любые налоги и сборы за других. С указанной даты за организацию, ИП или физических лиц можно перечислять:

| Налог на добавленную стоимость (НДС) |

| Акцизы |

| Налог на доходы физических лиц (НДФЛ) |

| Налог на прибыль |

| Налог на добычу полезных ископаемых |

| Водный налог |

| Госпошлину |

| Единый сельскохозяйственный налог (ЕСХН) |

| Единый налог при «упрощенке» (УСН) |

| «Патентный» налог (ПСН) |

| Единый налог на вмененный налог (ЕНВД) |

| Налог на имущество организаций |

| Налог на игорный бизнес |

| Транспортный налог |

| Земельный налог |

| Налог на имущество физических лиц |

| Торговый сбор |

Стоит заметить, что налоговый кодекс не содержит каких-либо ограничений в части круга лиц, которые вправе уплатить налоги и сборы за налогоплательщиков. Таким образом, возможны различные варианты:

- организация может заплатить налоги и сборы за другую организацию, ИП или физическое лицо;

- индивидуальный предприниматель может перечислить налоги и сборы за другого ИП, организацию или физическое лицо;

- физическое лицо вправе оплатить налоги и сборы за другое физическое лицо, организацию или ИП.

Благодаря указанным поправкам, к примеру, учредитель или директор компании начиная с 30 ноября 2016 года может без проблем из своих собственных средств заплатить налоги и сборы за организацию. Это бывает необходимо, если, допустим, на счете юридического лица не хватает денег для уплаты. Прежде третьи лица были не вправе исполнять обязанность по уплате налогов и сборов за организацию (Письмо Минфина России от 14.02.2013 № 03-02-08/6).

Также разрешилась и одна наболевшая проблема. Некоторые, возможно, сталкивались с ситуацией, когда одно физическое лицо просит другое заплатить за него налог, который указан в уведомлении об уплате налога.

Пример. 8 ноября 2016 года гражданка Иванова И.А. получила по почте уведомление из ИФНС об уплате налога на имущество за свою квартиру. Уведомление она передала своему сыну и попросила его заплатить за нее налог, чтобы ей не ходить в банк. До 30 ноября 2016 года ее сын был не вправе уплатить налог за свою мать из собственных средств. Если бы он это сделал и в платежном поручении он числился в качестве плательщика, то налоговики не могли признать обязанность по уплате налога исполненной. И платеж бы отправили на «невыясненные платежи». В, свою очередь, у Ивановой И.А. образовалась бы недоимка и ей начислялись бы пени. Однако с 30 ноября 2016 года такой проблемы не будет. Сын может перечислить налог за свою мать и не опасаться, что налог не будет считаться уплаченным.

Следовательно, с 30 ноября 2016 года можно платить налоги и сборы за другого человека, например, через сбербанк онлайн или со своей банковской карты. Больше проблем с этим быть не должно. Также налоги физического лица с указанной даты можно платить и с расчетного счета ИП.

Государственная пошлина – это сбор (333.16 НК РФ). Следовательно, с 30 ноября 2016 года третьи лица могут уплачивать не только налоги, но и государственную пошлину за организации, ИП и физических лиц.

Уплата страховых взносов третьими лицами с 1 января 2017 года

Платежи по страховым взносам организации и ИП обязаны перечислить самостоятельно (ч. 4 ст.15, ч.2 ст.16 Федерального закона от 24.09.2009 № 212-ФЗ ). Однако указаный федеральный закон с 1 января 2017 года утрачивает силу. Это связано с тем, что страховые взносы (кроме взносов «на травматизм») переходят от ПФР под контроль ФНС. С 1 января 2017 года страховые взносы будут регулироваться положениями Налогового кодекса РФ. См. «Страховые взносы с 2017 года: обзор изменений». https://buhguru.com/strahovie-vznosy/strakh-vznosy-2017.html

С 1 января 2017 года положения налогового законодательства РФ будут позволять третьим лицам уплачивать страховые взносы за других (кроме взносов «на травматизм») – новый пункт 9 статьи 45 НК РФ. То есть, перечислять взносы можно с момента, когда их администрирование перейдет к налоговикам. С 2017 года третьи лица смогут перечислять следующие виды страховых взносов:

| Страховые взносы на обязательное пенсионное страхование |

| Страховые взносы на обязательное медицинское страхование |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством |

Таким образом, с 1 января 2017 года, страховые взносы, как налоги и сборы, третьи лица смогут заплатить за любую организацию или ИП. Так, к примеру, физическое лицо сможет заплатить взносы за любого индивидуального предпринимателя.

Однако имейте в виду, что страховые взносы «на травматизм» в 2017 году останутся под контролем ФСС и, по-прежнему, будет регулироваться Федеральным законом от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». При этом исходя из пункта 1.1 статьи 22 данного закона страхователи, как и раньше, должны будут уплачивать страховые взносы самостоятельно. То есть, третьи лица взносы «на травматизм» перечислять не смогут.

Третьи лица вправе уплачивать налоги, сборы и страховые взносы за других исключительно на добровольной основе.

Как третьим лицам перечислять платежи

Если кто-то захочет уплатить налоги, сборы или страховые взносы за других, то, скорее всего, возникнет вопрос о том, как заполнять платежные поручения на такую уплату. Поясним.

Налог, сбор или страховые взносы будут считаться уплаченными в тот день, когда третье лицо предъявит в банк платежное поручение на перечисление денег со своего расчетного счета на счет Казначейства России. При этом на расчетном счете должно быть достаточно денег для такого платежа.

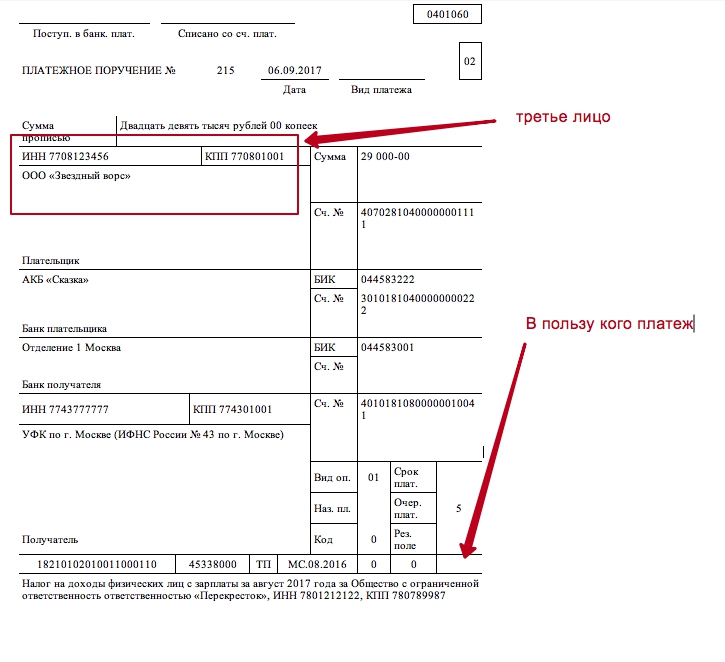

Разумеется, что платежное поручение должно быть правильно заполнено. Третьи лица должны заполнять его в соответствии с Правилами, утвержденными Приказом Минфина России от 12.11.2013 № 107н. Это следует из абзаца первого пункта 7 статьи 45 НК РФ. По нашему мнению, в платежном поручении третье лицо должно указать информацию о себе как о плательщике. Сведения о плательщике указываются в полях 8 «Плательщик», 60 «ИНН» и 102 «КПП». Однако в назначении платежа потребуется указать, что пользу какой организации, ИП или физического лица осуществляется платеж. Приведем образец заполнения.

Однако стоит заметить, что, возможно, правила платежек в 2017 году скорректируют и предусмотрят особый порядок заполнения платежных поручений третьими лицами. Также, возможно, появится дополнительные разъяснения о порядке заполнения платежных поручений при уплате платежей третьими лицами.

Какие есть ограничения

Стоит заметить, что существуют некоторые ограничения, связанные с перечислением налогов, сборов и страховые взносов. Они заключаются в следующем:

- третье лицо после уплаты не вправе потребовать возврата уплаченной организацию, ИП или физическое лицо суммы;

- уточнить платеж по страховым взносам на обязательное пенсионное страхование будет нельзя, если подразделение ПФР успеет учесть на лицевых счетах застрахованных лиц поступившие суммы.

Третьи лица не обязаны получать какие-либо разрешения на уплату налогов, сборов или страховых взносов за других лиц.

Налоговый учет платежей третьих лиц

Скажем несколько слов о налоговом учете платежей, поступивших от третьих лиц.

Если, к примеру, кто-то уплатит налог или сбор за физическое лицо, то такой платеж не будет считаться доходом физического лица (п.5 ст. 208 НК РФ). Соответственно, НДФЛ платить с такой суммы не потребуется.

Возможно, что в 2017 году сторонняя организация, ИП или физическое лицо заплатит за «упрощенца» его налоги, сборы или страховые взносы. Можно ли будет учесть такие платежи в расходах при расчете «упрощенного» налога? Нет, с 2017 года платежи третьих лиц по налогам, сборам и взносам на расходы просто так отнести будет нельзя. Однако в подпункте 3 пункта 2 статьи 346.17 НК РФ законодатели предусмотрели, что расходы можно признать после погашения образовавшейся задолженности перед третьим лицом. Поясним порядок признания таких расходов в таблице.

| Вид расхода | Порядок признания расхода |

| Платежи третьего лица в пользу «упрощенца» по налогам, сборам и страховым взносам. | Учитываются в фактически уплаченном размере при погашении «упрощенцем» задолженности перед третьим лицом, которая возникала в связи с уплатой им налогов, сборов или страховых взносов. |

| Платежи третьего лица в пользу «упрощенца» по погашению задолженности по налогам, сборам и страховым взносам. | Учитываются в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда «упрощенец» погасил долг перед третьим лицом, который образовался в связи с уплатой им задолженности по налогам, сборам и взносам. |

Таким образом, чтобы с 2017 года налогоплательщик с объектом налогообложения «доходы минус расходы» мог учесть в расходах платежи третьих лиц, нужно будет вернуть этим лицам потраченные ими суммы на уплату налогов, сборов и страховых взносов (или задолженности по ним). Это предусмотрено Федеральным законом от 30.11.2016 № 401-ФЗ.

Если налоги или страховые взносы перечислены за плательщика единого сельхозналога, то следует руководствоваться обновленным пунктом 2 статьи 346.5 НК РФ: сначала третье лицо переводит в бюджет деньги, а потом плательщик ЕСХН возмещает этому лицу потраченную сумму. При подобных обстоятельствах учесть налоги и взносы в расходах плательщика ЕСХН нельзя, а сумму возмещения — можно. Исключение составляет сам сельхозналог, а также НДС, который был уплачен в связи с выставлением счета-фактуры. Возмещение суммы, потраченной на уплату этих налогов, в затраты не включается. Такие правила действуют с 1 января 2017 года.

Третьи лица с 30 ноября вправе платить налоги и сборы за других и за более ранние периоды. Так, к примеру, можно погасить недоимку, образовавшуюся в 2014 или 2015 году. Аналогичная ситуация и со страховыми взносами.

Как оплатить штраф в ПФР за несвоевременную сдачу отчета?

Здравствуйте, Людмила! Очень странная информация от вас, что у ООО нет расчетного счета, я так понимаю, т.к.

Еще сомневаюсь, т.к. штраф от полиции это одно, а штраф от ИФНС или ПФР это другое, т.к.

организация платить всегда для этих организаций именно со своего расчетного счета, чтобы ее можно было опознать и именно на нее зачислить и налоги, и отчетность и т.п.

Или тогда второй вариант, открыть счет, уведомить об этом обязательно все учреждения, которые нужно уведомить, чтобы потом не выставили еще один штраф. И потом уже оплатить штраф. И это уже самое правильное. А вообще, по такому вопросу лучше в аудиторской компании проконсусльтироваться.

Оплата штрафа и пени ООО не через расчетный счет (физ лицо)

47 НК РФ.В случае, предусмотренном пунктом 7 статьи 46 настоящего Кодекса, налоговый орган вправе взыскать налог за счет имущества, в том числе за счет наличных денежных средств налогоплательщика (налогового агента) — организации или индивидуального предпринимателя в пределах сумм, указанных в требовании об уплате налога, и с учетом сумм, в отношении которых произведено взыскание в соответствии со статьей 46 настоящего Кодекса.Взыскание налога за счет имущества налогоплательщика (налогового агента) — организации или индивидуального предпринимателя производится по решению руководителя (заместителя руководителя) налогового органа путем направления на бумажном носителе или в электронной форме в течение трех дней с момента вынесения такого решения соответствующего постановления судебному приставу-исполнителю для исполнения в порядке, предусмотренном Федеральным законом «Об исполнительном производстве»,

Фирма уплатила штраф за директора: что с НДФЛ и взносами

При этом возникает вопрос: нужно ли включать сумму «директорского» штрафа в облагаемую базу по НДФЛ и страховым взносам?

Если штраф директора будет уплачен со счета фирмы, с ближайшей его зарплаты придется удержать дополнительный НДФЛ в размере 13% от этой суммы, а также начислить с суммы штрафа страховые взносы.

Теперь об НДФЛ. В нашей ситуации налицо доход руководителя, полученный в натуральной форме, , .

Как оплатить штраф без расчетного счета организации

Но, конечно, нужно все таки, чтобы какая либо связь между оплачивающим налоги и организацией, за которую производится оплата, все же была связь.

Например, уплатить налоги за компанию может ее директор или главный бухгалтер. В некоторых случаях возможна уплата налогов должниками компании, ее контрагентами.

При этом схемы уплаты могут быть совершенно разными, главное, чтобы они не шли в разрез с действующим законодательством.Важно!

В качестве плательщика налогов должно выступать физическое лицо, а юридические лица расчеты с кем либо должны осуществлять через свой счет в банке.Исходя из вышесказанного, юридические лица плательщиками налога в наличной форме и в качестве самостоятельного субъекта правоотношений выступать не могут. Даже при условии, что оплата наличными от имени юрлица была возможна, эту процедуру должен был осуществлять какой-либо человек. Соответственно, платить налоги наличными

Может ли физическое лицо, заплатить штраф в ПФР за несвоевременно сданную отчетность?

Но если по поручению организации за нее платит физлицо, то такой вариант возможен.

Правомерность этой позиции подтверждают некоторые арбитражные суды (см., например, постановления ФАС , , ).

С 30 ноября 2016 года платить налоги за организацию разрешили другим лицам.

Физлица вправе платить налоги наличными.

Поэтому, если по поручению организации налог за нее платит гражданин, он может погасить задолженность организации наличными деньгами. Никаких ограничений на этот счет статьи и Налогового кодекса РФ не содержат. Поправки в статьи 45 Налогового кодекса РФ, улучшают положение налогоплательщиков, а значит, имеют обратную силу ().

Как оплатить штраф в ПФР за несвоевременную сдачу отчета?

Очень странная информация от вас, что у ООО нет расчетного счета, я так понимаю, т.к.

не велась деятельность? А вообще, ИФНС может организацию, которая не вела деятельность 12 месяцев исключить из ЕГРЮЛ.

Еще сомневаюсь, т.к. штраф от полиции это одно, а штраф от ИФНС или ПФР это другое, т.к.

организация платить всегда для этих организаций именно со своего расчетного счета, чтобы ее можно было опознать и именно на нее зачислить и налоги, и отчетность и т.п. Или тогда второй вариант, открыть счет, уведомить об этом обязательно все учреждения, которые нужно уведомить, чтобы потом не выставили еще один штраф. И потом уже оплатить штраф. И это уже самое правильное.

А вообще, по такому вопросу лучше в аудиторской компании проконсусльтироваться.

Страховые взносы тоже можно платить за третьих лиц

А в графе «Назначение платежа» указать ИНН и КПП (для физических лиц — только ИНН) лица, производящего платеж, и наименование (Ф.И.О.) плательщика, чья обязанность перед бюджетом по уплате налога (взносов) исполняется. Для выделения информации о плательщике используется знак «//».

В поле 101 «Статус плательщика» необходимо указывать статус того лица, за которое производится оплата:

-

01 — налог платится за юридическое лицо; 09 — за индивидуального предпринимателя; 10 — за нотариуса, занимающегося частной практикой; 11 — за адвоката, учредившего адвокатский кабинет; 12 — за главу крестьянского (фермерского) хозяйства; 13 — за физическое лицо; 14 — за налогоплательщика, производящего выплаты физическим лицам.

См. также . Советуем прочитать Последнее с форума Ваш вопрос

migrantcard.ru

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ ДАШИНА Тамара Николаевна Заместитель управляющего Отделением Пенсионного фонда РФ по г.

Москве и Московской области “Насколько я знаю, таким вопросом обычно задаются те бухгалтеры, которые хотят скрыть от своего руководителя штрафы, наложенные на организации. На этот счет хочу сказать следующее. Через Сбербанк обычно платит страховые взносы так называемое самозанятое население (предприниматели, адвокаты, нотариусы).

И для этой категории есть свои КБК. Например, с тем же Сбербанком Пенсионный фонд имеет соглашение по электронному документообороту по получению информации о платежах.

Важно Некоторые, возможно, сталкивались с ситуацией, когда одно физическое лицо просит другое заплатить за него налог, который указан в уведомлении об уплате налога.

Третьи лица стали вправе платить за других налоги, сборы и страховые взносы

Однако поправки будут вводиться в действие поэтапно, а именно:

- с 30 ноября 2016 года одни лица вправе платить за других налоги и сборы;

- с 1 января 2020 года третьи лица вправе перечислять за других страховые взносы.

Федеральный закон от 30.11.2016 № 401-ФЗ был официально на портале правовой информации 30 декабря 2016 года.

Как оплатить штраф в ПФР за несвоевременную сдачу отчета?

Здравствуйте, Людмила! Очень странная информация от вас, что у ООО нет расчетного счета, я так понимаю, т.к.

Еще сомневаюсь, т.к. штраф от полиции это одно, а штраф от ИФНС или ПФР это другое, т.к.

организация платить всегда для этих организаций именно со своего расчетного счета, чтобы ее можно было опознать и именно на нее зачислить и налоги, и отчетность и т.п.

Или тогда второй вариант, открыть счет, уведомить об этом обязательно все учреждения, которые нужно уведомить, чтобы потом не выставили еще один штраф. И потом уже оплатить штраф. И это уже самое правильное. А вообще, по такому вопросу лучше в аудиторской компании проконсусльтироваться.

Оплата штрафа и пени ООО не через расчетный счет (физ лицо)

47 НК РФ.В случае, предусмотренном пунктом 7 статьи 46 настоящего Кодекса, налоговый орган вправе взыскать налог за счет имущества, в том числе за счет наличных денежных средств налогоплательщика (налогового агента) — организации или индивидуального предпринимателя в пределах сумм, указанных в требовании об уплате налога, и с учетом сумм, в отношении которых произведено взыскание в соответствии со статьей 46 настоящего Кодекса.Взыскание налога за счет имущества налогоплательщика (налогового агента) — организации или индивидуального предпринимателя производится по решению руководителя (заместителя руководителя) налогового органа путем направления на бумажном носителе или в электронной форме в течение трех дней с момента вынесения такого решения соответствующего постановления судебному приставу-исполнителю для исполнения в порядке, предусмотренном Федеральным законом «Об исполнительном производстве»,

Фирма уплатила штраф за директора: что с НДФЛ и взносами

При этом возникает вопрос: нужно ли включать сумму «директорского» штрафа в облагаемую базу по НДФЛ и страховым взносам?

Если штраф директора будет уплачен со счета фирмы, с ближайшей его зарплаты придется удержать дополнительный НДФЛ в размере 13% от этой суммы, а также начислить с суммы штрафа страховые взносы.

Теперь об НДФЛ. В нашей ситуации налицо доход руководителя, полученный в натуральной форме, , .

Как оплатить штраф без расчетного счета организации

Но, конечно, нужно все таки, чтобы какая либо связь между оплачивающим налоги и организацией, за которую производится оплата, все же была связь.

Например, уплатить налоги за компанию может ее директор или главный бухгалтер. В некоторых случаях возможна уплата налогов должниками компании, ее контрагентами.

При этом схемы уплаты могут быть совершенно разными, главное, чтобы они не шли в разрез с действующим законодательством.Важно!

В качестве плательщика налогов должно выступать физическое лицо, а юридические лица расчеты с кем либо должны осуществлять через свой счет в банке.Исходя из вышесказанного, юридические лица плательщиками налога в наличной форме и в качестве самостоятельного субъекта правоотношений выступать не могут. Даже при условии, что оплата наличными от имени юрлица была возможна, эту процедуру должен был осуществлять какой-либо человек. Соответственно, платить налоги наличными

Может ли физическое лицо, заплатить штраф в ПФР за несвоевременно сданную отчетность?

Но если по поручению организации за нее платит физлицо, то такой вариант возможен.

Правомерность этой позиции подтверждают некоторые арбитражные суды (см., например, постановления ФАС , , ).

С 30 ноября 2016 года платить налоги за организацию разрешили другим лицам.

Физлица вправе платить налоги наличными.

Поэтому, если по поручению организации налог за нее платит гражданин, он может погасить задолженность организации наличными деньгами. Никаких ограничений на этот счет статьи и Налогового кодекса РФ не содержат. Поправки в статьи 45 Налогового кодекса РФ, улучшают положение налогоплательщиков, а значит, имеют обратную силу ().

Как оплатить штраф в ПФР за несвоевременную сдачу отчета?

Очень странная информация от вас, что у ООО нет расчетного счета, я так понимаю, т.к.

не велась деятельность? А вообще, ИФНС может организацию, которая не вела деятельность 12 месяцев исключить из ЕГРЮЛ.

Еще сомневаюсь, т.к. штраф от полиции это одно, а штраф от ИФНС или ПФР это другое, т.к.

организация платить всегда для этих организаций именно со своего расчетного счета, чтобы ее можно было опознать и именно на нее зачислить и налоги, и отчетность и т.п. Или тогда второй вариант, открыть счет, уведомить об этом обязательно все учреждения, которые нужно уведомить, чтобы потом не выставили еще один штраф. И потом уже оплатить штраф. И это уже самое правильное.

А вообще, по такому вопросу лучше в аудиторской компании проконсусльтироваться.

Страховые взносы тоже можно платить за третьих лиц

А в графе «Назначение платежа» указать ИНН и КПП (для физических лиц — только ИНН) лица, производящего платеж, и наименование (Ф.И.О.) плательщика, чья обязанность перед бюджетом по уплате налога (взносов) исполняется. Для выделения информации о плательщике используется знак «//».

В поле 101 «Статус плательщика» необходимо указывать статус того лица, за которое производится оплата:

-

01 — налог платится за юридическое лицо; 09 — за индивидуального предпринимателя; 10 — за нотариуса, занимающегося частной практикой; 11 — за адвоката, учредившего адвокатский кабинет; 12 — за главу крестьянского (фермерского) хозяйства; 13 — за физическое лицо; 14 — за налогоплательщика, производящего выплаты физическим лицам.

См. также . Советуем прочитать Последнее с форума Ваш вопрос

migrantcard.ru

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ ДАШИНА Тамара Николаевна Заместитель управляющего Отделением Пенсионного фонда РФ по г.

Москве и Московской области “Насколько я знаю, таким вопросом обычно задаются те бухгалтеры, которые хотят скрыть от своего руководителя штрафы, наложенные на организации. На этот счет хочу сказать следующее. Через Сбербанк обычно платит страховые взносы так называемое самозанятое население (предприниматели, адвокаты, нотариусы).

И для этой категории есть свои КБК. Например, с тем же Сбербанком Пенсионный фонд имеет соглашение по электронному документообороту по получению информации о платежах.

Важно Некоторые, возможно, сталкивались с ситуацией, когда одно физическое лицо просит другое заплатить за него налог, который указан в уведомлении об уплате налога.

Третьи лица стали вправе платить за других налоги, сборы и страховые взносы

Однако поправки будут вводиться в действие поэтапно, а именно:

- с 30 ноября 2016 года одни лица вправе платить за других налоги и сборы;

- с 1 января 2020 года третьи лица вправе перечислять за других страховые взносы.

Федеральный закон от 30.11.2016 № 401-ФЗ был официально на портале правовой информации 30 декабря 2016 года.

Разрешена или нет уплата налогов за других лиц? Можно ли третьим лицам заплатить за организацию или ИП страховые взносы? Допускается ли оплата государственной пошлины за других? Как третьим лицам заполнять платежные поручения и кого писать в качестве плательщика? Вправе ли учредитель или директор заплатить налоги за свою компанию? Может ли муж заплатить налоги на жену? Ответы на большинство этих вопросов дал Федеральный закон от 30.11.2016 № 401-ФЗ, которые ввел в Налоговой кодекс РФ нормы о том, что налоги, сборы и взносы могут платить третьи лица. Рассмотрим поправки детально.

Долгожданные изменения

Ранее налоговое законодательство обязывало налогоплательщиков уплачивать налоги и сборы самостоятельно (п.1 ст. 45 НК РФ). Однако в связи с вступлением в силу Федерального закона от 30.11.2016 № 401-ФЗ ситуация изменилась. Этим законом в статью 45 НК РФ внесены поправки, благодаря которым уплачивать налоги, сборы и страховые взносы за организации, индивидуальных предпринимателей или физических лиц смогут третьи лица. Однако поправки будут вводиться в действие поэтапно, а именно:

- с 30 ноября 2016 года одни лица вправе платить за других налоги и сборы;

- с 1 января 2017 года третьи лица вправе перечислять за других страховые взносы.

Уплата налогов и сборов третьими лицами с 30 ноября 2016 года

Федеральный закон от 30.11.2016 № 401-ФЗ был официально опубликован на портале правовой информации 30 декабря 2016 года. С этой даты третьи лица получили возможность уплаты налогов и сборов за других. Это предусмотрено пунктом 1 статьи 13 данного закона.

Из положений новой редакции статьи 45 Налогового кодекса РФ следует, что с 30 декабря 2016 года третьи лица могут оплачивать любые налоги и сборы за других. С указанной даты за организацию, ИП или физических лиц можно перечислять:

| Налог на добавленную стоимость (НДС) |

| Акцизы |

| Налог на доходы физических лиц (НДФЛ) |

| Налог на прибыль |

| Налог на добычу полезных ископаемых |

| Водный налог |

| Госпошлину |

| Единый сельскохозяйственный налог (ЕСХН) |

| Единый налог при «упрощенке» (УСН) |

| «Патентный» налог (ПСН) |

| Единый налог на вмененный налог (ЕНВД) |

| Налог на имущество организаций |

| Налог на игорный бизнес |

| Транспортный налог |

| Земельный налог |

| Налог на имущество физических лиц |

| Торговый сбор |

Стоит заметить, что налоговый кодекс не содержит каких-либо ограничений в части круга лиц, которые вправе уплатить налоги и сборы за налогоплательщиков. Таким образом, возможны различные варианты:

- организация может заплатить налоги и сборы за другую организацию, ИП или физическое лицо;

- индивидуальный предприниматель может перечислить налоги и сборы за другого ИП, организацию или физическое лицо;

- физическое лицо вправе оплатить налоги и сборы за другое физическое лицо, организацию или ИП.

Благодаря указанным поправкам, к примеру, учредитель или директор компании начиная с 30 ноября 2016 года может без проблем из своих собственных средств заплатить налоги и сборы за организацию. Это бывает необходимо, если, допустим, на счете юридического лица не хватает денег для уплаты. Прежде третьи лица были не вправе исполнять обязанность по уплате налогов и сборов за организацию (Письмо Минфина России от 14.02.2013 № 03-02-08/6).

Также разрешилась и одна наболевшая проблема. Некоторые, возможно, сталкивались с ситуацией, когда одно физическое лицо просит другое заплатить за него налог, который указан в уведомлении об уплате налога.

Пример. 8 ноября 2016 года гражданка Иванова И.А. получила по почте уведомление из ИФНС об уплате налога на имущество за свою квартиру. Уведомление она передала своему сыну и попросила его заплатить за нее налог, чтобы ей не ходить в банк. До 30 ноября 2016 года ее сын был не вправе уплатить налог за свою мать из собственных средств. Если бы он это сделал и в платежном поручении он числился в качестве плательщика, то налоговики не могли признать обязанность по уплате налога исполненной. И платеж бы отправили на «невыясненные платежи». В, свою очередь, у Ивановой И.А. образовалась бы недоимка и ей начислялись бы пени. Однако с 30 ноября 2016 года такой проблемы не будет. Сын может перечислить налог за свою мать и не опасаться, что налог не будет считаться уплаченным.

Следовательно, с 30 ноября 2016 года можно платить налоги и сборы за другого человека, например, через сбербанк онлайн или со своей банковской карты. Больше проблем с этим быть не должно. Также налоги физического лица с указанной даты можно платить и с расчетного счета ИП.

Государственная пошлина – это сбор (333.16 НК РФ). Следовательно, с 30 ноября 2016 года третьи лица могут уплачивать не только налоги, но и государственную пошлину за организации, ИП и физических лиц.

Уплата страховых взносов третьими лицами с 1 января 2017 года

Платежи по страховым взносам организации и ИП обязаны перечислить самостоятельно (ч. 4 ст.15, ч.2 ст.16 Федерального закона от 24.09.2009 № 212-ФЗ ). Однако указаный федеральный закон с 1 января 2017 года утрачивает силу. Это связано с тем, что страховые взносы (кроме взносов «на травматизм») переходят от ПФР под контроль ФНС. С 1 января 2017 года страховые взносы будут регулироваться положениями Налогового кодекса РФ. См. «Страховые взносы с 2017 года: обзор изменений». https://buhguru.com/strahovie-vznosy/strakh-vznosy-2017.html

С 1 января 2017 года положения налогового законодательства РФ будут позволять третьим лицам уплачивать страховые взносы за других (кроме взносов «на травматизм») – новый пункт 9 статьи 45 НК РФ. То есть, перечислять взносы можно с момента, когда их администрирование перейдет к налоговикам. С 2017 года третьи лица смогут перечислять следующие виды страховых взносов:

| Страховые взносы на обязательное пенсионное страхование |

| Страховые взносы на обязательное медицинское страхование |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством |

Таким образом, с 1 января 2017 года, страховые взносы, как налоги и сборы, третьи лица смогут заплатить за любую организацию или ИП. Так, к примеру, физическое лицо сможет заплатить взносы за любого индивидуального предпринимателя.

Однако имейте в виду, что страховые взносы «на травматизм» в 2017 году останутся под контролем ФСС и, по-прежнему, будет регулироваться Федеральным законом от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». При этом исходя из пункта 1.1 статьи 22 данного закона страхователи, как и раньше, должны будут уплачивать страховые взносы самостоятельно. То есть, третьи лица взносы «на травматизм» перечислять не смогут.

Третьи лица вправе уплачивать налоги, сборы и страховые взносы за других исключительно на добровольной основе.

Как третьим лицам перечислять платежи

Если кто-то захочет уплатить налоги, сборы или страховые взносы за других, то, скорее всего, возникнет вопрос о том, как заполнять платежные поручения на такую уплату. Поясним.

Налог, сбор или страховые взносы будут считаться уплаченными в тот день, когда третье лицо предъявит в банк платежное поручение на перечисление денег со своего расчетного счета на счет Казначейства России. При этом на расчетном счете должно быть достаточно денег для такого платежа.

Разумеется, что платежное поручение должно быть правильно заполнено. Третьи лица должны заполнять его в соответствии с Правилами, утвержденными Приказом Минфина России от 12.11.2013 № 107н. Это следует из абзаца первого пункта 7 статьи 45 НК РФ. По нашему мнению, в платежном поручении третье лицо должно указать информацию о себе как о плательщике. Сведения о плательщике указываются в полях 8 «Плательщик», 60 «ИНН» и 102 «КПП». Однако в назначении платежа потребуется указать, что пользу какой организации, ИП или физического лица осуществляется платеж. Приведем образец заполнения.

Однако стоит заметить, что, возможно, правила платежек в 2017 году скорректируют и предусмотрят особый порядок заполнения платежных поручений третьими лицами. Также, возможно, появится дополнительные разъяснения о порядке заполнения платежных поручений при уплате платежей третьими лицами.

Какие есть ограничения

Стоит заметить, что существуют некоторые ограничения, связанные с перечислением налогов, сборов и страховые взносов. Они заключаются в следующем:

- третье лицо после уплаты не вправе потребовать возврата уплаченной организацию, ИП или физическое лицо суммы;

- уточнить платеж по страховым взносам на обязательное пенсионное страхование будет нельзя, если подразделение ПФР успеет учесть на лицевых счетах застрахованных лиц поступившие суммы.

Третьи лица не обязаны получать какие-либо разрешения на уплату налогов, сборов или страховых взносов за других лиц.

Налоговый учет платежей третьих лиц

Скажем несколько слов о налоговом учете платежей, поступивших от третьих лиц.

Если, к примеру, кто-то уплатит налог или сбор за физическое лицо, то такой платеж не будет считаться доходом физического лица (п.5 ст. 208 НК РФ). Соответственно, НДФЛ платить с такой суммы не потребуется.

Возможно, что в 2017 году сторонняя организация, ИП или физическое лицо заплатит за «упрощенца» его налоги, сборы или страховые взносы. Можно ли будет учесть такие платежи в расходах при расчете «упрощенного» налога? Нет, с 2017 года платежи третьих лиц по налогам, сборам и взносам на расходы просто так отнести будет нельзя. Однако в подпункте 3 пункта 2 статьи 346.17 НК РФ законодатели предусмотрели, что расходы можно признать после погашения образовавшейся задолженности перед третьим лицом. Поясним порядок признания таких расходов в таблице.

| Вид расхода | Порядок признания расхода |

| Платежи третьего лица в пользу «упрощенца» по налогам, сборам и страховым взносам. | Учитываются в фактически уплаченном размере при погашении «упрощенцем» задолженности перед третьим лицом, которая возникала в связи с уплатой им налогов, сборов или страховых взносов. |

| Платежи третьего лица в пользу «упрощенца» по погашению задолженности по налогам, сборам и страховым взносам. | Учитываются в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда «упрощенец» погасил долг перед третьим лицом, который образовался в связи с уплатой им задолженности по налогам, сборам и взносам. |

Таким образом, чтобы с 2017 года налогоплательщик с объектом налогообложения «доходы минус расходы» мог учесть в расходах платежи третьих лиц, нужно будет вернуть этим лицам потраченные ими суммы на уплату налогов, сборов и страховых взносов (или задолженности по ним). Это предусмотрено Федеральным законом от 30.11.2016 № 401-ФЗ.

Если налоги или страховые взносы перечислены за плательщика единого сельхозналога, то следует руководствоваться обновленным пунктом 2 статьи 346.5 НК РФ: сначала третье лицо переводит в бюджет деньги, а потом плательщик ЕСХН возмещает этому лицу потраченную сумму. При подобных обстоятельствах учесть налоги и взносы в расходах плательщика ЕСХН нельзя, а сумму возмещения — можно. Исключение составляет сам сельхозналог, а также НДС, который был уплачен в связи с выставлением счета-фактуры. Возмещение суммы, потраченной на уплату этих налогов, в затраты не включается. Такие правила действуют с 1 января 2017 года.

Третьи лица с 30 ноября вправе платить налоги и сборы за других и за более ранние периоды. Так, к примеру, можно погасить недоимку, образовавшуюся в 2014 или 2015 году. Аналогичная ситуация и со страховыми взносами.

Читайте также: