Может ли пфр доначислить зарплату

Если работник трудоустроен официально, то работодатель обязательно делает отчисления в пенсионный фонд. Сумма высчитываются относительно заработной платы и передается в ПФР. Эти деньги идут на поддержание пенсионных выплат текущим пенсионерам и на формирование будущей пенсии самого работника.

В последнее время вопрос пенсионных отчислений весьма актуален. Многие граждане интересуются, сколько отчисляется в Пенсионный Фонд с зарплаты, как распределяются эти деньги, как отслеживать свои накопления. Поэтому портал Бробанк.ру провел анализ и дал ответы на важные для россиян вопросы.

Сколько от зарплаты идет в Пенсионный Фонд

Работодатель проводит довольно много отчислений из заработной платы работника, и это не только обязательный 2НДФЛ. По закону он обязан сам проводить социальные вычеты из зарплаты и перечислять эти деньги в бюджет.

Что вычитает работодатель кроме налогов:

- отчисления в Пенсионный Фонд с зарплаты составляют 22% от начисленной суммы;

- также уплате подлежит взнос в фонд Медицинского страхования — 5,1%. Фактически это оплата за медицину (так что, она у нас совсем не бесплатная);

- фонд социального страхования — 2,9%. Этот фонд занимается выделением средств на оплату больничных. Так что, за свой больничный мы по факту тоже платим.

Пенсионные отчисления в процентах от зарплаты — самая большая затратная часть. В целом работодатель платит в госорганы 30% от начисленной зарплаты, плюс к ним добавляется еще НФДЛ 13%. По закону НДФЛ выплачивается с начисленной заработной платы, а все остальные взносы — отталкиваясь от размера зарплаты, но за счет самого работодателя.

Конечно, многим работодателям не нравится такое положение вещей, и пенсионные отчисления с зарплаты они делают все же за счет самих работников, изначально занижая реальный размер заработной платы.

Как делятся отчисления в Пенсионный Фонд с зарплаты

Итак, процент отчисления в Пенсионный Фонд с зарплаты — 22%. Все эти деньги направляются в ПФР, но разделяются на две большие категории, которые преследуют разные цели:

- 16% направляются на страховую часть пенсии. Это значительная часть отчислений. По сути эти деньги идут на формирование будущей пенсии гражданина. Чем больше он получает зарплату, чем больше размер пенсионных отчислений с нее, тем выше по итогу будет пенсия.

- 6% — накопительная часть пенсии. Этой частью гражданин может распоряжаться, перемещать деньги из ПФР в НПФ — негосударственные фонды. То, сколько отчисляется в Пенсионный Фонд на накопительную часть, можно отслеживать, следить за ростом накоплений.

Если рассматривать страховую часть, то как-то отслеживать, сколько вы отдали в ПФР, нельзя, если только делать самостоятельные расчеты. Эти деньги уходят на выплаты действующим пенсионерам. Потом, когда вы тоже достигните пенсионного возраста, государство будет давать вам обеспечение также за счет молодых граждан — так устроена система.

С 1 января 2019 вступил в силу закон, согласно которому все 22% отчислений в ПФР будут направляться на страховую пенсию. Эта норма будет действовать до конца 2021 года.

Такое решение было вызвано тем, что фонд ПФР испытывает серьезные трудности, нехватку средств. Так что, теперь весь процент отчисления в Пенсионный Фонд направляется на одну цель. Накопительный счет и расположенные на нем средства никуда не деваются, им можно управлять по своему усмотрению, но за счет выплат работодателя он пополняться не будет.

Как проводятся отчисления в Пенсионный Фонд от зарплаты

Сам работник может даже не думать об этом. Процент пенсионных отчислений, его расчет и перечисление средств — все это законная обязанность любой компании или предпринимателя, которые нанимают работников.

Расчет выплат ведется только с официальной зарплаты работника. Если он получает выплату в конверте, никаких отчислений не последует. Если частично в конверте, то отчисления будут рассчитаны только от официально проведенной суммы.

Если вы трудоустроены неофициально, процент отчислений в ПФР браться не будет. Ваша пенсия никак не будет формироваться.

По закону пенсионные отчисления в России выплачиваются работодателем не позднее 15 числа следующего месяца. То есть за заработную плату, полученную работником в марте, компания должна сделать взнос не позже 15 апреля.

Любой бухгалтер знает, сколько с зарплаты отчисляется в пенсионный фонд. К назначенному времени специалист проводит все расчеты и направляет средства со счета компании на специальный счет ПФР. Небольшие ИП обычно не держат в штате постоянных бухгалтеров и нанимают временных, которые также делают все расчеты и совершают переводы.

Как проверить, делает ли работодатель отчисления

Каждый гражданин имеет доступ к информации о размере своей накопительной пенсии, на которую уходит 6% от отчислений. По логике, если выплачиваются эти 6%, то 16% на социальную пенсию тоже были выплачены. Если знать, сколько перечисляют в Пенсионный Фонд с зарплаты на накопительную часть, то можно без труда выявить оставшиеся 16%.

Например, вы видите, что в прошедшем месяца ваш накопительный счет пополнился на 1800 рублей, соответственно, это 6%. Нам же нужно вычислить 16%. Путем математических вычислений получаем, что 16% — это 4800 рублей. Сколько платится в Пенсионный Фонд с зарплаты в этом случае — 4800+1800, то есть 6600 рублей.

Как получить информацию о состоянии накопительного счета :

- на портале Госуслуг при условии наличия на нем регистрации;

- в территориальном отделении ПФР при наличии паспорта в порядке очереди.

Если вы видите, что накопительный счет не пополнился или пополнился, но на меньшую сумму, можно задавать вопросы работодателю. Такое действие является незаконным. Для начала просто обратитесь к бухгалтеру или к руководству. Не исключается, что это просто банальная ошибка, которая тут же будет исправлена. Бухгалтера прекрасно знают, сколько процентов идет в Пенсионный Фонд, но человеческий фактор не исключается.

Если же работодатель «встал в стойку», то в первую очередь вам нужно обратиться с заявлением в сам ПФР. За этим последует разбирательство. Также можно обратиться сразу с заявлением в суд, так как это прямое нарушение ваших прав. Обращения принимаются в течение трех месяцев после обнаружения нарушения.

Проблемы при отслеживании информации

С начала 2019 года у граждан возникают проблемы с получением информации. Процент пенсионных накоплений в части накопительного типа пенсии временно переводится на страховой счет. В итоге счет, на котором можно отслеживать движение, не пополняется. Накопительная пенсия заморожена до конца 2021 года, движения средств не будет в любом случае, даже если работодатель верно исполняет все свои обязательства.

Так что, какой передал процент от зарплаты в Пенсионный Фонд работодатель, можно узнать только при непосредственном обращении в ПФР. Если у вас есть сомнения, лучше это сделать. Обычно, если работодатель — крупная и стабильная компания, проблем не возникает. А вот если это небольшое ИП, могут возникнуть махинации.

Мы разобрались, какой процент работодатель отчисляет в Пенсионный Фонд. Сверх вашей зарплаты в этот орган уходит 22% Сумма немаленькая, но именно она формирует вашу будущую пенсию. Если вас не устраивает то, сколько отчисляют в Пенсионный Фонд, вы правомочны софинансировать свою будущую пенсию и класть на свой накопительный счет дополнительные суммы. В этом случае дополнительный процент отчислений в Пенсионный Фонд формируете вы сами.

Автор: К. С. Стриж

Нередко в справке, выданной по просьбе работника, указана большая сумма дохода, чем в справке 2-НДФЛ. Является ли этот факт доказательством выплаты зарплаты по «серой» схеме?

Ни для кого не секрет, что есть еще у нас в стране организации, которые выплачивают своим работникам так называемую серую зарплату, когда часть оформляется официально, с начислением страховых взносов, удержанием НДФЛ, сдачей соответствующей отчетности, а другая часть (как правило, большая) выдается в конвертах. При этом работник нередко обращается к работодателю с просьбой выдать ему для получения кредита справку в банк, где будет указан его реальный доход. Работодатель справку выдает. Впоследствии, когда налоговая инспекция проверяет правильность исчисления и уплаты НДФЛ, а внебюджетные фонды – страховых взносов, выясняется, что в справке для банка[1] указана иная сумма, чем в зарплатных ведомостях и форме 2-НДФЛ, и производятся соответствующие доначисления взносов и налога.

Чаще всего организациям удается оспорить подобные действия контролеров, о чем свидетельствует арбитражная практика. Судебные дела по поводу доначисления НДФЛ «прокатились» по стране в 2008 – 2010 годах. Нам на глаза попалось «свежее» постановление, где речь шла о споре между организацией и Управлением ПФР о доначислении страховых взносов. Значит, тема не потеряла своей актуальности.

Начнем с НДФЛ

Согласно ст. 129 ТК РФ заработная плата (оплата труда) – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Как следует из п. 1, 4 ст. 226 НК РФ, работодатели, выступая в роли налоговых агентов, от которых или в результате отношений с которыми налогоплательщик получил доходы в виде заработной платы, обязаны исчислить, удержать непосредственно из доходов налогоплательщика при их фактической выплате и уплатить сумму НДФЛ в бюджет. В соответствии с п. 1 ст. 230 НК РФ налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Согласно п. 2 ст. 230 по окончании налогового периода (года) не позднее 1 апреля налоговые агенты обязаны представлять в налоговую инспекцию сведения о выплаченных доходах физическим лицам и суммах НДФЛ, начисленных, удержанных и перечисленных в бюджет, по форме 2-НДФЛ «Справка о доходах физического лица» (далее – справка 2-НДФЛ).

Как было отмечено в преамбуле, налоговые инспекторы могут сравнить сведения о доходах того или иного физического лица, полученные из справки 2-НДФЛ, со справкой, которую это лицо предъявляет в банк для получения кредита. Если сведения расходятся, то возникают подозрения о получении «конвертных» зарплат.

Например, в Постановлении ФАС УО от 12.08.2009 № Ф09-5769/09-С2 по делу № А07-17015/2008-А-СЛА разбиралась следующая ситуация. В ходе налоговой проверки при сопоставлении размера заработной платы по справке от отделения Сбербанка России, выданной обществом для получения ссуды работнику Б., и документов первичного бухгалтерского учета инспектор сделал вывод об искусственном занижении организацией части фонда оплаты труда, выплаченной работникам, и о недостоверности отчетности организации по НДФЛ. Данные обстоятельства явились основанием для доначисления НДФЛ и привлечения организации к налоговой ответственности, предусмотренной п. 1 ст. 122 НК РФ, за неполную уплату налога.

Однако арбитры не согласились с налоговиками, отметив, что размер дохода, отраженный в справке для получения ссуды, не является доказательством фактической выплаты дохода обществом. Схожую позицию избрали и арбитры ФАС ПО в Постановлении от 04.03.2008 по делу № А49-3945/2007-193А/21: копии справок, выданные обществом сотрудникам для получения ссуды в банке, не считаются надлежащими доказательствами получения указанными физическими лицами дохода в размерах, отраженных в названных справках. Таким образом, довод налогового органа о «конвертной» схеме выплаты заработка не нашел документального подтверждения, следовательно, является несостоятельным.

Аналогичное мнение выражено и в постановлениях ФАС СЗО от 07.12.2010 по делу № А56-38852/2009, ФАС УО от 12.08.2009 № Ф09-5769/09-С2 по делу № А07-17015/2008-А-СЛА.

Есть примеры, где налоговикам удавалось доказать, что выплата зарплаты осуществлялась по «серой» схеме, однако в таких ситуациях в качестве доказательств использовался не только факт выдачи справки в банк с суммой дохода, превышающей суммы, отраженные в бухгалтерских и налоговых документах, но и иные факты. Например, в постановлениях ФАС ВВО от 17.04.2009 по делу № А82-12214/2007-27, ФАС УО от 18.04.2007 № Ф09-2775/07-С2 по делу № А50-17027/06 налоговики в качестве доказательств предъявили показания свидетелей о том, что заработная плата выплачивалась им по двум ведомостям. Эти показания подтверждались представленными в центр занятости населения сведениями о предлагаемой организацией заработной плате по вакантным должностям, а также справками о доходах работников, поданными в банк для получения кредита. Исследовав доказательства в совокупности, судьи пришли к выводу, что инспекция правомерно доначислила НДФЛ с выплаченных сумм заработной платы, не отраженных в учете и отчетности.

Теперь о страховых взносах

Если налоговые органы могут сравнить справку 2-НДФЛ, которую представляют организации не позднее 1 апреля, со справками физических лиц, которые те приносят в банк для получения кредита, то где же берет информацию о расхождениях между этими справками Управление ПФР? Правильно – от налоговых инспекций.

На примере Постановления АС УО от 27.11.2015 № Ф09-8553/15 по делу № А71-2097/2015 рассмотрим, как относятся арбитры к подобного рода доказательствам «серости» зарплаты у конкретного плательщика.

Все началось с того, что в отношении организации провели налоговую проверку, в ходе которой была выявлена разница между фактической заработной платой двух сотрудников, отраженной в справках 2-НДФЛ за проверяемый период, представленных в банк для получения кредитов, и заработной платой, отраженной в бухгалтерском учете и справках 2-НДФЛ за тот же период, представленных в налоговый орган. Факт сокрытия организацией заработной платы сотрудников был отражен в акте. Решение налогового органа организацией не оспаривалось и вступило в законную силу.

На основании соглашения о взаимодействии между налоговыми органами и Управлением ПФР материалы налоговой проверки поступили в распоряжение последнего. Управление проверило правильность исчисления организацией страховых взносов и, руководствуясь полученными данными о несоответствии вышеуказанных справок, доначислило организации недоимку и применило соответствующие штрафные санкции. Организация не согласилась с подобным решением и обратилась в арбитражный суд, который ее поддержал.

Вот какие аргументы привели судьи.

Основанием для доначисления страховых взносов послужило указание различного размера дохода в справках, представленных в банк для получения кредита и в налоговый орган. Размер дохода, отраженный в справке для получения кредита, не является доказательством фактической выплаты организацией дохода своим сотрудникам. Противоречия в размере дохода по учету организации и по справкам, представленным в банк, не исключают недостоверность сведений в представленных в банк документах, поскольку решение о выдаче кредита обусловлено размером дохода заемщика. Причины несоответствия данных о доходе Управлением не установлены. Объективных доказательств выплаты «теневой» зарплаты сотрудникам материалы дела не содержат.

Из выписки из решения налогового органа также не следует, что в отношении сотрудников установлен факт выплаты заработной платы в размерах, указанных в справках, представленных в банк. В выписке отражено проведение допросов других работников, по показаниям которых установить размер заработной платы сотрудников, бравших в банке кредит, не представляется возможным. При этом управление не представило в суд протоколы допросов, платежные ведомости, кассовые документы или какие-либо иные доказательства, подтверждающие факт выплаты организацией «теневого» заработка.

То, что организацией не оспорено решение налогового органа, не свидетельствует о правомерности доначислений, осуществленных управлением. Орган контроля за уплатой страховых взносов самостоятельно проводит проверки в порядке, установленном Федеральным законом от 24.07.2009 № 212-ФЗ. Несоответствие размера фактически полученного дохода и указанного в справке для банка с целью получения кредита не свидетельствует о представлении документов с заведомо недостоверными сведениями налоговой инспекции, а не банку.

Итак, арбитры считают, что сумма дохода, указанная в справке для получения кредита, не подтверждает сам факт получения работником дохода именно в таком размере.

Как правило, справку с завышенным доходом судьи рассматривают как подтверждение «серой» зарплаты только в совокупности с другими факторами, прежде всего свидетельскими показаниями или документами о выплатах, не отраженных в официальном учете, то есть в качестве дополнения общей картины совершенного налогового правонарушения.

[1] Как правило, такие справки попадают в руки налоговиков при проверке самого банка.

Рябова К. Н.,

практикующий бухгалтер

Доначисление заработной платы

Ошибки в начислении заработной платы не редкость. И не всегда удается выявить ошибку самостоятельно. В тех случаях, когда ошибку нашли трудинспекторы, последствий не избежать. Однако бухгалтера страшит не столько ответственность, сколько работа, которую придется сделать в случае доначисления заработной платы.

Материальная ответственность работодателя за задержку выплаты заработной платы установлена ст. 236 ТК РФ. При нарушении работодателем установленного срока выплаты заработной платы работодатель обязан выплатить ее с начислением процентов (денежной компенсации) в размере не ниже одной трехсотой действующей в это время ставки рефинансирования ЦБ РФ от не выплаченных в срок сумм за каждый день задержки (начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно). Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором, локальным нормативным актом или трудовым договором. Обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины работодателя.

Но, как мы говорили выше, выплатой компенсации работа бухгалтера не закончится. Главное впереди. Ведь ошибку нужно еще исправить в бухгалтерском учете. Возникает вопрос: нужно ли корректировать отчеты в ПФР и ФСС, уточнять сведения персонального учета?

ВАЖНО В РАБОТЕ

Заработная плата работника, составной частью которой (в зависимости от применяемой у работодателя системы оплаты труда) является тарифная ставка, согласно ст. 135 ТК РФ устанавливается трудовым договором в соответствии с действующей у данного работодателя системой оплаты труда.

Пример.

Государственная инспекция труда провела проверку в обществе, применяющем УСН с объектом «доходы». По итогам проверки были обнаружены ошибки в начислении и выплате заработной платы за 2014 год и I квартал 2015 года. В результате проверки инспектор принял решение о доначислении заработной платы работникам общества. Бухгалтерская отчетность за 2014 год подписана. Ошибка не является существенной.

ПОЛЕЗНО ЗНАТЬ

Правила исправления ошибок и порядок раскрытия информации об ошибках в бухгалтерском учете и отчетности устанавливает ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

Бухгалтерский учет

В соответствии с п. 2 ПБУ 22/2010 неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете или бухгалтерской отчетности организации признается ошибкой.

В рассматриваемой ситуации организация за отчетный период 2014 года и I квартал 2015 года неправильно начисляла и выплачивала работникам заработную плату. Выявленные ошибки и их последствия подлежат обязательному исправлению (п. 4 ПБУ 22/2010). Ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка (п. 5 ПБУ 22/2010).

Следовательно, недоначисленная сумма заработной платы за I квартал 2015 года отражается в бухгалтерском учете в обычном порядке в том месяце, в котором ошибка обнаружена.

| Дебет | Кредит | Операция |

|---|---|---|

| 20 (23, 25, 26, 44 и др.) | 70 | Доначислена заработная плата |

| 20 (23, 25, 26, 44 и др.) | 69 | Доначислены страховые взносы |

| 70 | 68 | Удержан НДФЛ |

| 70 | 51 (50) | Перечислена заработная плата |

| 68 | 51 | Уплачен НДФЛ |

| 69 | 51 | Уплачены страховые взносы |

ПБУ 22/2010 установлен различный порядок исправления ошибки предшествующего отчетного года, выявленной после даты подписания бухгалтерской отчетности за этот год, в зависимости от того, является ли эта ошибка существенной. Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период.

Существенность ошибки организация определяет самостоятельно исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности.

Исходя из положений п. 3 ПБУ 22/2010 критерии существенности ошибки должны быть прописаны в учетной политике организации.

Ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода (п. 14 ПБУ 22/2010).

Порядок исправления существенной ошибки установлен п.п. 7–13 ПБУ 22/2010.

При этом, например, субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, а также социально ориентированные некоммерческие организации вправе исправлять существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, в порядке, установленном п. 14 ПБУ 22/2010, без ретроспективного пересчета (абз. 6 п. 9 ПБУ 22/2010).

В рассматриваемой ситуации допущенная ошибка для организации не является существенной, соответственно, доначисление заработной платы за 2014 год отражается следующими проводками:

| Дебет | Кредит | Операция |

|---|---|---|

| 91 | 70 | Доначислена заработная плата |

| 91 | 69 | Доначислены страховые взносы |

| 70 | 68 | С выплачиваемой заработной платы удержан НДФЛ |

ПОЗИЦИЯ МИНФИНА

Сумма компенсации, рассчитанная исходя из 1/300 действующей ставки рефинансирования (минимального размера), не облагается НДФЛ независимо от того, предусмотрена выплата процентов коллективным (трудовым) договором или нет.

Не забываем также выплатить компенсацию за задержку заработной платы. Компенсация (проценты) за задержку заработной платы по своей сути является санкцией за нарушение обязательств. Штрафы, пени, неустойки за нарушение условий договоров принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных организацией (п. 14.2 ПБУ 10/99).

На основании положений п. 12 ПБУ 10/99 такие расходы организации относятся к прочим и отражаются по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» и кредиту счета 73 «Расчеты с персоналом по прочим операциям».

В бухгалтерском учете денежная компенсация при нарушении установленного срока выплаты зарплаты признается прочими расходами (п. 11 ПБУ 10/99). Начисление и выплату компенсации отражают проводками:

| Дебет | Кредит | Описание |

|---|---|---|

| 91, субсчет «Прочие расходы» | 73 | Сумма процентов за задержку выплаты заработной платы включена в состав прочих расходов |

| 91, субсчет «Прочие расходы» | 69 (по субсчетам) | Начислены страховые взносы на сумму компенсации |

| 73 | 50 (51) | Выплачена компенсация за задержку зарплаты |

ПОЗИЦИЯ МИНЗДРАВСОЦРАЗВИТИЯ

Компенсация, выплачиваемая на основании ст. 236 ТК РФ, облагается страховыми взносами на общих основаниях, поскольку в ст. 9 Закона № 212-ФЗ среди необлагаемых выплат она прямо не упомянута.

Отчетность в ПФР и ФСС

Статьей 17 Закона № 212-ФЗ предусмотрены случаи, с наступлением которых плательщику страховых взносов следует внести изменения в ранее поданные расчеты (по формам РСВ-1 ПФР и 4-ФСС):

- при обнаружении факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате, плательщик страховых взносов обязан внести необходимые изменения в расчет и представить в орган контроля уплаты страховых взносов уточненный расчет по начисленным и уплаченным страховым взносам (ч. 1 ст. 17 Закона № 212-ФЗ);

- при обнаружении плательщиком страховых взносов в поданном им в орган контроля уплаты страховых взносов расчете по начисленным и уплаченным страховым взносам недостоверных сведений, а также ошибок, не приводящих к занижению суммы страховых взносов, подлежащей уплате, плательщик страховых взносов вправе внести необходимые изменения в расчет по начисленным и уплаченным страховым взносам и представить в орган контроля уплаты страховых взносов уточненный расчет по начисленным и уплаченным страховым взносам. При этом уточненный расчет по начисленным и уплаченным страховым взносам, представленный после истечения установленного срока подачи расчета по начисленным и уплаченным страховым взносам, не считается представленным с нарушением срока

(ч. 2 ст. 17 Закона № 212-ФЗ).

ПЕРВОИСТОЧНИК

Датой осуществления выплат и иных вознаграждений считается день их начисления плательщиками страховых взносов в пользу работника.

- Пункт 1 ст. 11 Закона № 212-ФЗ.

В письмах ФСС России от 17.11.2011 № 14-03-11/08-13985, Минздравсоцразвития России от 28.05.2010 № 1376-19 разъяснено, что обнаружение в текущем отчетном (расчетном) периоде необходимости удержать с работников выплаты, которые были излишне начислены им в прошлых отчетных (расчетных) периодах, либо, наоборот, доначислить выплаты за прошлые отчетные (расчетные) периоды не является обнаружением ошибки в исчислении базы для начисления страховых взносов, поскольку в каждом из указанных периодов (прошлом и текущем) база для начисления страховых взносов определялась как сумма выплат и иных вознаграждений, начисленных в пользу работников именно в том периоде. Поэтому внесения изменений в расчет по начисленным и уплаченным страховым взносам за прошлые периоды в рассматриваемых ситуациях не требуется.

Таким образом, исправлять отчетность по страховым взносам за 2014 год и за I квартал 2015 года в рассматриваемой ситуации не требуется.

ПОЛЕЗНО ЗНАТЬ

Расчетным периодом по страховым взносам признается календарный год. Отчетными периодами признаются I квартал, полугодие, девять месяцев календарного года, календарный год.

Персонифицированный учет

Пунктом 1 ст. 11 Закона № 27-ФЗ установлено, что страхователи представляют в органы ПФР по месту их регистрации, в частности, сведения об уплачиваемых страховых взносах на основании данных бухгалтерского учета.

При этом среди обязательных сведений, которые страхователь ежеквартально не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом, представляет о каждом работающем у него застрахованном лице, поименованы сведения:

- о сумме заработка (дохода), на который начислялись страховые взносы обязательного пенсионного страхования (пп. 6 п. 2 ст. 11 Закона № 27-ФЗ);

- о сумме начисленных страховых взносов обязательного пенсионного страхования (пп. 7 п. 2 ст. 11 Закона № 27-ФЗ).

Указанные сведения представляются в составе расчета по форме РСВ-1 ПФР начиная с отчетного периода за I квартал 2014 года (п. 2 ст. 11 Закона № 27-ФЗ, п. 2 постановления Правления ПФР от 16.01.2014 № 2п). Для этих целей страхователь заполняет раздел 6 РСВ-1 ПФР.

Сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов – страхователями в пользу физического лица, указываются в графе 4 подраздела 6.4 Расчета. В этой графе указываются те суммы выплат работникам, которые являются объектом обложения страховыми взносами в соответствии с ч. 1 ст. 7 Закона № 212-ФЗ (п. 39.7 Порядка заполнения Расчета).

Поскольку в формах индивидуального (персонифицированного) учета представляются сведения о начисленных суммах выплат работникам, то можно сделать вывод, что в рассматриваемой ситуации формы персонифицированного учета, представленные организацией за 2014 год и за I квартал 2015 года, содержат правильные сведения и ошибки в них нет, по той же причине, что и в отчетах по формам РСВ-1 ПФР и 4-ФСС.

Полагаем, что в данном случае корректировать формы индивидуального (персонифицированного) учета за 2014 год и I квартал 2015 года не нужно.

Обзоры КонсультантПлюс

Что говорит законодательство

Условия оплаты труда каждого наемного работника определяются в трудовом или гражданско-правовом договоре. Работодатель обязан производить выплаты, установленные в соглашении, в полном объеме и в оговоренный срок.

Если заработок был исчислен не в полном объеме или за работником числится переплата, то работодатель вправе произвести перерасчет. Причем недоплаченные деньги работодателю придется выплатить в любом случае. А вот переплату можно не взыскивать. Это решение принимает работодатель в индивидуальном порядке.

Законодательно установлены следующие основания для пересчета:

- счетная ошибка;

- вознаграждения, исчисляемые по итогам года;

- изменение условий труда по договору;

- повышение МРОТ;

- по решению суда;

- по решению комиссии по трудовым спорам;

- предписания инспекторов ГИТ;

- индексация заработка;

- простой, невыполнение норм труда или обязанностей;

- неотработанные авансы и отпуска.

Для каждого основания перерасчета предусмотрены свои особенности. За несоблюдение требований на перерасчет зарплаты за прошлые месяцы предусмотрена ответственность.

Изменения в условиях оплаты труда

Размер и порядок оплаты труда относятся к существенным условиям трудового соглашения. И при любой корректировке договоренностей работодатель должен не только отразить изменения в договоре. Также требуется пересчет зарплаты.

Зачастую изменения заработка производится в связи с повышением уровня оплаты труда в компании, повышением МРОТ или изменением системы оплаты труда в организации полностью. Во всех случаях работники должны быть уведомлены о предстоящих изменениях и перерасчете зарплаты в установленном порядке.

Сокращение уровня заработной платы проводят гораздо реже. Но обстоятельства могут сложиться и таким образом. При ухудшении условий оплаты труда работников должны уведомить об изменении размеров вознаграждения не менее чем за два календарных месяца. Такой же срок предусмотрен и для сокращения. Например, когда работника переводят с полной ставки на 0,75 или полставки.

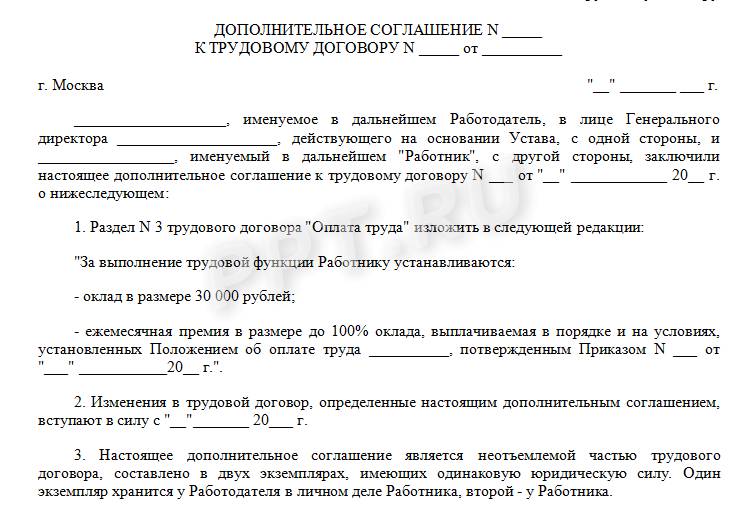

Коротко напомним, как оформить перерасчет заработной платы. Во-первых, требуется приказ или иное распоряжение руководителя об изменении условий оплаты труда. Затем новые правила и порядок расчета закрепляются в трудовом договоре с работником. К примеру, заключается дополнительное соглашение.

На основании правильно оформленной кадровой документации бухгалтер произведет перерасчет заработной платы сотрудника, условия оплаты труда которого изменились.

Ошибки в зарплатных расчетах

От ошибок не застрахован никто. Бухгалтер расчетного стола — не исключение. Поэтому ошибки в исчислении заработка сотрудников — дело распространенное. Как исправлять выявленный недочет, зависит от результата ошибки.

Например, может возникнуть необходимость произвести перерасчет зарплаты, если обнаружена недоплата. Иными словами, работнику было выплачено по факту меньше, чем он заработал. Работодатель должен исправить недочет и перечислить деньги. Причем никакого дополнительного согласия от подчиненного на пересчет в большую сторону не требуется. Основанием для доплаты является приказ руководителя.

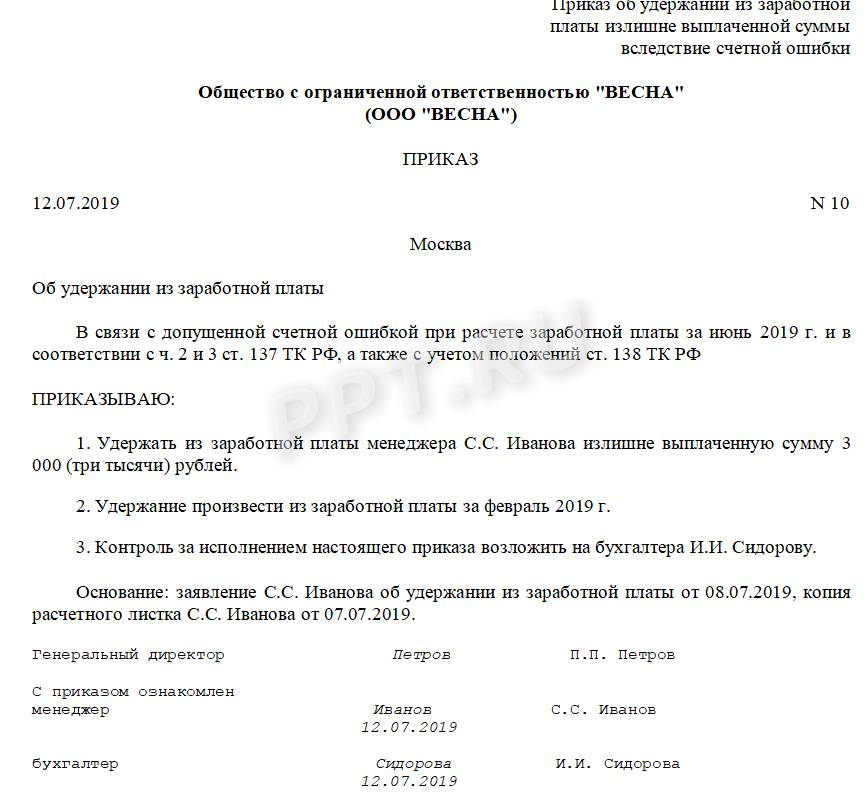

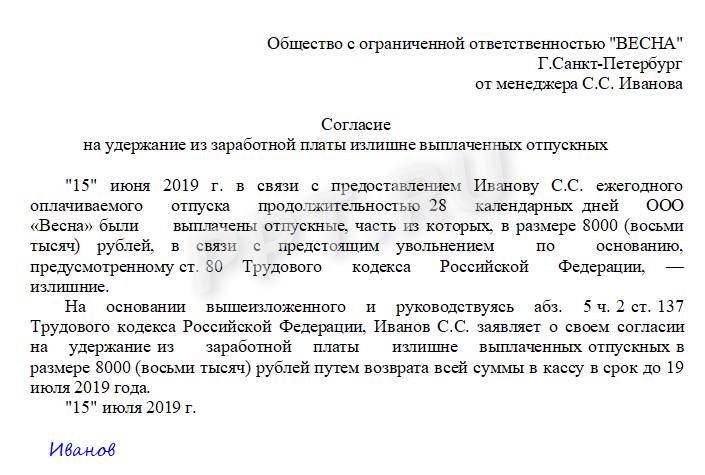

Если обнаружена переплата, то ситуация меняется кардинально. Работодатель может простить переплату подчиненному. Например, в счет поощрения за хорошую работу или по доброте своей душевной. Но также вправе и удержать излишек, издав приказ.

Требуется соблюсти ряд требований:

- Срок удержания не может превышать одного календарного месяца с момента ошибки.

- Работник должен оформить заявление на перерасчет заработной платы или письменное согласие на удержание.

- Допускается оформить возврат через кассу. То есть подчиненный возвращает излишек одной суммой сразу.

- Возможны частичные изъятия из заработка. Например, в размере 25% от зарплаты, до полного погашения переплаты. Определяется в заявлении работника на перерасчет зарплаты.

- Подчиненный вправе оспорить требования работодателя удержать переплату.

Согласие работника оформляется в виде документа.

Счетной ошибкой следует считать арифметические недочеты при исчислении заработной платы. Также к ним относят и программные сбои при работе в специализированных бухгалтерских программах. А вот технические ошибки (например, ошибки при занесении данных в программу, использование в расчете неправильных данных), совершенные по вине работодателя, счетными не являются. Коррекция зарплаты по техническим ошибкам не производится.

Перерасчеты зарплаты по судебным решениям

Одно из оснований, по которым работодателю придется произвести перерасчет заработной платы за прошлый год, является решение суда или заключение иного уполномоченного органа. Например, решение государственной инспекции по труду или заключение комиссии по трудовым спорам.

Решение о пересчете заработка может быть принято как по инициативе работника, так и по требованию работодателя. Все зависит от обстоятельств. Например, если наниматель не выплатил заработок своевременно и в полном объеме, то подчиненный может добиться справедливости через суд.

Также и работодатель вправе потребовать удержать излишне перечисленные вознаграждения через суд. Например, если работник получил аванс, но не отработал его. Аналогичное обращение в суд может потребоваться, если работник отгулял отпуск за неотработанный полностью год.

Как выполнить пересчет

Единого порядка для пересчета не существует — все ситуации индивидуальны. Перечислим ключевые правила и рекомендации:

- Исправления допускается внести вручную. Или использовать для начисления специализированные бухгалтерские программы.

- Корректировку расчетов производите только на основании распорядительной документации.

- Если нужно произвести удержание из заработка, то обязательно получите согласие работника.

- Соблюдайте сроки пересчетов при выявлении ошибок. Исправить счетный недочет в начислении можно только в течение календарного месяца.

Кадровое оформление

Все изменения в оплате должны быть задокументированы. В том числе и пересчеты. Оформление документов представим в сводной таблице.

Ошибка в расчетах

Приказ бухгалтерии произвести перерасчет заработной платы, подписанный руководителем.

Письменное согласие работника на удержание из заработка.

Заключение или решение судебного органа, комиссии по трудовым спорам или требование инспектора ГИТ.

Допускается оформить распоряжение об исполнении судебного решения.

Изменение условий оплаты труда

Приказ об изменении оплаты.

Дополнительное соглашение к трудовому договору.

Положение по оплате труда при изменении СОТ.

Уведомления работников об изменении оплаты (при уменьшении выплат).

Новое штатное расписание (при сокращении ставок).

Тарификационные списки и тарификации.

Приказ руководителя об увеличении МРОТ.

Дополнительное соглашение к трудовому договору.

Сроки и периоды давности для перерасчета

Пересчитать вознаграждения работников можно не всегда. Важно соблюдать сроки давности. Законодатели установили следующие ограничения:

- в отношении трудящихся допускается проводить пересчеты в течение всего срока действия трудового договора;

- если нужно произвести перерасчет заработной платы после увольнения, это допускается только в течение трех месяцев с момента расторжения трудового договора либо со дня, когда работник узнал о недоплате.

При нарушении трудовых прав у потерпевшей стороны есть всего три календарных месяца, чтобы обратиться в суд. Срок давности исчисляется с момента совершения правонарушения либо с момента, когда потерпевшая сторона узнала о нарушении прав.

Спорные вопросы и ситуации перерасчета зарплаты

Ответим на самые популярные вопросы о пересчете заработка.

1. Можно ли пересчитать доходы подчиненного за прошлые периоды?

Можно. Трудовое законодательство не ограничивает сроков пересчета. Но при наличии любых разногласий придется решать споры в судебном порядке.

2. Допускается ли перерасчет после увольнения?

Да, допускается. Работник вправе обратиться за пересчетом в течение трех месяцев с момента увольнения. Либо в течение трех месяцев со дня, в котором стало известно о недоплате.

3. Как пересчитать зарплату работающему пенсионеру?

По общим правилам. Для работающих пенсионеров не предусмотрено никаких исключений, ограничений и привилегий для перерасчета зарплаты.

4. Как быть с налогообложением?

Пересчитайте налоги и взносы в том расчетном периоде, в котором была выявлена ошибка либо осуществлен пересчет. При удержании суммы с подчиненного НДФЛ и страховые взносы подлежат уменьшению. Выявили недоплату — пересчитайте налоги, сборы и взносы в сторону увеличения.

5. Работодатель отказывается выплатить недоплату по зарплате, как быть работнику?

- обратитесь с письменным заявлением к работодателю;

- продублируйте заявление в профсоюзный комитет организации;

- если ответа или действий не последовало, обратитесь в трудовую инспекцию (лично, по почте, через интернет);

- обратитесь в суд с исковым заявлением о нарушении трудовых прав.

Читайте также: