Нужно ли сдавать рсв при нулевой отчетности разъяснения пфр

Обзоры КонсультантПлюс

Нулевой единый расчет по страховым взносам — это отчет, в котором организация отражает отсутствие начислений по соцстрахованию и выплат в бюджет. Его сдают организации, которые не платили зарплату сотрудникам в отчетном квартале.

Кто обязан сдавать РСВ

Лица, выплачивающие вознаграждения работникам, обязаны ежеквартально отчитываться по начисленным страховым взносам (ст. 431 НК РФ). Отсутствие выплат сотрудникам не освобождает организацию от предоставления РСВ в инспекцию. Минфин и ФНС разъясняют, что в таком случае производится заполнение нулевого расчета по страховым взносам (письмо Минфина № 03-15-07/17273 от 24.03.2017, письмо ФНС № ГД-4-11/6190@ от 02.04.2018).

Необходимость сдать РСВ не отменяется, даже если обязанности генерального директора исполняет единственный собственник без заключения трудового договора, а иных сотрудников в организации пока нет. В таком случае в разделе 3 отчета приводят персонифицированные сведения о генеральном директоре.

Используйте бесплатно инструкцию по заполнению расчета по страховым взносам от КонсультантПлюс. Эксперты рассказали, как правильно заполнять формы в разных ситуациях.

Как заполнить отчет организациям, пострадавшим от COVID-19

Для плательщиков, ведущих деятельность в наиболее пострадавших от распространения новой коронавирусной инфекции отраслях, на апрель-июнь 2020 установлен нулевой тариф страховых взносов (статья 3 Федерального закона № 172-ФЗ от 08.06.2020).

Инструкция, как правильно заполнить расчет по страховым взносам компаниям, которые освобождены от соцвзносов (письмо ФНС № БС-4-11/9528 от 09.06.2020):

- Титульный лист РСВ заполняйте как обычно.

- В разделе 1 проставьте нули во всех суммовых показателях.

- В строках 001 «Код тарифа» приложений 1 и 2 к разделу 1 проставьте «21».

- Заполняя сумму выплат, налоговую базу и размер начисленных страховых взносов в приложениях 1 и 2, следуйте правилу: в первой графе отражаете суммы первого квартала, во второй, третьей и четвертой графах проставляете нули.

- Заполняя строку 130 раздела 3 «Код категории застрахованного лица», укажите «КВ». В строках 140, 150, 160 и 170 укажите нули.

Сдают ли РСВ предприниматели без работников

Плательщиками соцвзносов признаются не только организации, но и индивидуальные предприниматели. Предприниматель вправе нанимать работников, но иногда ведет предпринимательскую деятельность и без привлечения сотрудников. Не придется сдавать расчет по страховым взносам, если нет работников у ИП. В этом случае сотрудники налоговой службы вправе потребовать объяснений. Поясните им в письменной форме, что вы работаете без привлечения наемных сотрудников.

Если у ИП работники есть, но они не работают (в отпуске без сохранения заработной платы, в декрете), то предприниматель сдает нулевой РСВ.

По какой форме сдается РСВ

Форма, по которой сдается нулевой расчет по страховым взносам в налоговую, утверждена приказом ФНС № ММВ-7-11/470@ от 18.09.2019. В нем же, в приложении 2, подробно описаны правила и порядок заполнения отчетной формы.

Сдается отчетная форма в налоговую инспекцию по месту нахождения организации. Кроме этого отчета, плательщики страховых взносов в обязательном порядке подают еще две формы персонифицированного учета в Пенсионный фонд РФ:

- ежемесячно СЗВ-М;

- ежегодно СЗВ-СТАЖ.

Как сдать нулевой РСВ

Начиная с 2017 года, РСВ предоставляется в налоговую инспекцию по местонахождению организации. Ранее отчет сдавали в ПФР.

Вот как отправить нулевой расчет по страховым взносам (ст. 431 НК РФ):

- при личном визите в налоговую инспекцию;

- отправить почтой;

- отправить в электронном виде по ТКС.

РСВ сдается на бумаге, только если численность работников компании не превышает 10 человек (п. 10 ст. 431 НК РФ).

ООО «Компания» не ведет деятельность. В штате компании 26 работников. Все они находятся в отпуске без сохранения зарплаты с 01.01.2020.

ООО отправляет РСВ в электронной форме через оператора ТКС, подписав электронно-цифровой подписью уполномоченного лица. Сервис отправки отчета проверяет, насколько корректно заполнен отчет. Если после заполнения не выгружается нулевой расчет по страховым взносам, необходимо проверить правильность заполнения.

Когда сдавать

РСВ предоставляется в налоговую не позднее 30 числа месяца, следующего за отчетным кварталом. Если последний день сдачи приходится на нерабочий выходной или праздничный день, то срок сдачи переносится на следующий первый рабочий день (п. 7 ст. 6.1 НК РФ). Вот когда сдается нулевая отчетность: расчет по страховым взносам (п. 7 ст. 431 НК РФ):

| Период | Последний день сдачи |

|---|---|

| 2020 | |

| 1 квартал | 30.04.2020 |

| Полугодие | 30.07.2020 |

| 9 месяцев | 30.10.2020 |

| Год | 01.02.2021 |

| 2021 | |

| 1 квартал | 30.04.2021 |

| Полугодие | 30.07.2021 |

| 9 месяцев | 01.11.2021 |

| Год | 31.01.2022 |

Какие предусмотрены санкции за несдачу РСВ

В ст. 431 указано, как сдать нулевой расчет по страховым взносам, — в бумажном и электронном виде. Если организация нарушит срок, порядок или форму сдачи, налоговики выпишут штраф.

Несмотря на то, что компания, не ведущая деятельность, отражает в отчете нулевые показатели, к ней налоговики вправе применить следующие санкции:

- минимальный штраф за неподачу отчета — 1000 руб. (статья 119 НК РФ);

- административный штраф на должностное лицо организации — от 300 до 500 руб. (статья 15.5 КоАП РФ);

- приостановление операций по банковским счетам (пункт 6 статьи 6.1, пункт 3.2 статьи 76 НК РФ);

- штраф за несоблюдение электронной формы сдачи отчета — 200 руб. (статья 119.1 НК РФ).

Как правильно заполнить РСВ

В приказе № ММВ-7-11/470@ указано, какие листы нулевой РСВ сдавать налогоплательщикам:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

В отчете необходимо указать наименование, ИНН и КПП организации, период, за который сдается РСВ, и код налогового органа. Во всех полях с показателями сумм проставьте нули. В разделе 3 указываются данные работников организации (как минимум генерального директора). В связи с отсутствием начислений подраздел 3.2 заполнять не нужно.

Как заполнить нулевой расчет по страховым взносам

ООО «Компания» в 2020 году не вела деятельность. В штате организации имеется лишь один сотрудник, с которым заключен трудовой договор, — генеральный директор, который весь год находился в отпуске без сохранения зарплаты. Никаких начислений и выплат директору в течение года не производилось. Вот пример заполнения нулевого расчета по страховым взносам за 3 квартал 2020 года:

По сути, любой индивидуальный предприниматель создаёт рабочее место для себя. Прибыль от бизнеса приравнивается к личным доходам. Но всё равно остаются факторы, с которыми может столкнуться любой – временная нетрудоспособность, болезнь или старость. То же касается материнства, необходимости ухаживать за больными детьми.

Обсудим в статье — надо ли сдавать ИП расчет по страховым взносам без работников.

Бесплатно по России

Должны или нет отчитываться

Расчёт по страховым взносам за работников ещё обозначается как РСВ. Документ стал обязательным для оформления, начиная с 2017 года. Была добавлена соответствующая глава в Налоговый Кодекс, где описывают начисление и оплату, другие важные нюансы.

Правила по подаче отчётности и её оформлению гласит, что эти действия стали обязательными для граждан следующих категорий:

- Физические лица, которые выплачивают вознаграждение другим лицами, но сами не относятся к ИП.

- Индивидуальные предприниматели.

- Граждане со статусом юридических лиц.

Немного другая ситуация складывается у индивидуальных предпринимателей, которые не нанимают сотрудников вообще. Согласно действующему закону, всех подобных граждан можно разделить на две категории. Это те, кто начисляет выплаты работникам, либо те, кто всё делает только на себя. В первом случае речь идёт о категории страхователей, поэтому заполнение расчётов становится обязательным требованием.

Вторые тоже будут страхователями, но только для самих себя. При отсутствии работников расчёты по страховым взносам должны отсутствовать. Но бывают ситуации, когда требование всё же вступает в силу.

Кто должен сдавать отчёт

Обязанность сдавать отчётность с предпринимателя без сотрудников снимают. Но есть большая вероятность, что контролирующие органы потребуют дополнительных разъяснений.

Надо в любом случае сообщить отдельно, что наёмная сила у субъекта просто отсутствует. Нулевой отчёт сдаётся всегда, даже когда работники есть, но сейчас не продолжают работу, временно отсутствуют на месте. Образцы документа помогают разобраться с правилами заполнения.

Правила оформления документа

Требуется пользоваться новой формой с отдельным обозначением – КНД 1151111. Заполнение формы идёт по всем работникам. Документ содержит следующие виды информации:

- Личные данные по всем лицам, которые были застрахованы. Нужны адреса, где они проживают и зарегистрированы, ИНН.

- Сведения относительно того, кто выступает в роли плательщика страховых взносов. Эта разновидность платежей считается отдельно.

- Описание тех же обязательств, только для КФХ.

- Описание физического лица, у которого нет статуса индивидуального предпринимателя. Его должны вносить все, кто работает на текущем рынке.

Сроки сдачи

Расчёт по страховым взносам относят к ежеквартальному виду документов. Обычно речь идёт о следующих промежутках времени:

- Год.

- 9 месяцев.

- Полугодие.

- 1 квартал. В этом случае передавать документы всегда обязательно.

До 30 числа месяца, следующего за периодом отчётности – максимальный период, за который контролирующие органы должны получить информацию. Если день сдачи выпадает на праздники или выходные – можно перенести момент до ближайшего рабочего дня. Допустимо в равной степени использовать бумажные и электронные носители.

Штраф за просрочку отчётности

Штрафы применяют даже к компаниям, у которых нет работников или самой работы в настоящий момент. Наказания описываются следующим образом:

- В случае отсутствия отчёта – 1000 рублей штрафа.

- 300-500 рублей – наказание для административных лиц, со стороны которых выявляют нарушения.

- Операции по банковским карточкам и счетам приостанавливаются. Если недочёты устранены – то и ситуацию исправляют.

- 200 рублей, когда не соблюдаются только некоторые правила оформления.

О каких ещё особенностях расчёта стоит помнить

Раньше такие расчёты опирались только на информацию относительно прибыли. Сейчас речь о полученном доходе. Главное – не перепутать понятия друг с другом. К доходам можно отнести следующие разновидности поступлений в зависимости от выбранных режимов налогообложения:

- Сумма прибыли, действующая на основе соответствующего документа, когда применяют патентную систему. Все поступления опираются на имеющееся документальное оформление.

- При ЕНВД суммируют доход, ранее вменённый за год. Показатели из строк 100 складывают за последние несколько отчётных периодов.

- При УСН в сумму включают и так называемую внереализационную прибыль. Например, когда поступают платежи за аренду помещений. Такие показатели запрещено уменьшать на сумму затрат. Это касается и случаев с применением соответствующего режима. Такая схема не применяется только в случае с социальными платежами.

- Для ОСНО учитывают всё, что входит в стандартные документы.

Если есть единственный учредитель – то он считается и генеральным директором. Именно он получает зарплату вместе с другими формами вознаграждения. И в этом случае он числится в системе обязательного страхования. Данные работникам ФНС всё равно передаются, пусть в минимальном виде.

При оформлении нулевых расчётов заполнению подлежат следующие компоненты:

- Титульный лист.

- Первый раздел, где свои данные описывает компания-плательщик страховых взносов.

- Второе приложение.

- Третий раздел.

Во всех строках указывают цифру 0, когда числовые показатели отсутствуют.

После получения документов налоговая служба организует камеральную проверку. Пояснения запрашивают при выявлении каких-либо ошибок и неточностей. Ответ нужно отправить максимум на протяжении 5 рабочих дней.

При отсутствии какой-то реакции грозит применение штрафа размером до 5 тысяч рублей. Повторные нарушения приводят к тому, что штраф увеличивается до 20 тысяч рублей.

Документ передают даже в том случае, когда все сотрудники отправились в отпуск за свой счёт. Оформление мало чем отличается от стандартных правил, обозначенных выше. Обязанность полностью снимается только с работодателей, которые никогда не были зарегистрированы официально в системе.

Проблемы возникают, если сначала работники были, а потом с ними разорвали отношения, после чего гражданин снова работает один. Если гражданин не снят с учёта, велика вероятность появления дополнительных претензий со стороны контролирующих органов.

Интересное видео

В видео полезные советы для ИП — как уменьшить налоги:

Заключение

Сдача РСВ – обязанность большинства работодателей вне зависимости от того, где и как они ведут свою деятельность. Из этого правила существует не так много исключений. Пример – когда наёмные работники полностью отсутствуют.

Но и в этом случае предъявляется дополнительное требование. Предполагается, что руководитель отдельно сообщает о том, что работников у него нет. Документация требует грамотного заполнения, иначе со стороны ФНС снова поступают претензии.

Страховые взносы за II квартал отменили — это касается пострадавшего бизнеса из реестра МСП. Но расчёт по страховым взносам нужно сдать до 30 июля. ФНС выпустила новые коды, контрольные соотношения и письма с разъяснениями для всех, кого коснулся нулевой тариф. Разберёмся, как заполнить РСВ за полугодие 2020 года.

РСВ — что изменилось из-за коронавируса

Коронавирус стал причиной множества изменений по страховым взносам. Сначала государство ввело пониженный тариф 15 % для всех субъектов МСП, а затем дополнительно установило нулевой тариф для наиболее пострадавших отраслей. Поэтому РСВ за это полугодие компании заполняют одним из трёх способов — по стандартным, пониженным и нулевым тарифам.

Освобождение от налогов и взносов за второй квартал регулирует Федеральный закон от 08.06.2020 № 172-ФЗ. Нулевой тариф действует для страховых взносов на ОПС, ОМС, и ВНиМ за период апрель — июнь 2020 года. Это касается как выплат в рамках предельной базы, так и сверх неё.

Льгота действует для наиболее пострадавших ИП и организаций, которые попали в реестр МСП по результатам отчётности за 2018 год. Также она распространяется на некоторые социально ориентированные НКО. Проверить своё право на льготу можно по ИНН в специальном сервисе ФНС.

Как заполнить РСВ с нулевым тарифом

От страховых взносов работодателей освободили, но расчёт сдать все равно придётся. ФНС разъяснила, что о применении нулевого тарифа работодатели смогут заявить через сдачу полугодового РСВ с нулевыми начислениями за II квартал. Если вы уже сдали расчёт и указали в нём суммы за апрель-июнь, заполните новый экземпляр по инструкции и сдайте как уточнёнку (информация ФНС России от 10.07.2020).

Для подготовки расчёта за первое полугодие используйте стандартный бланк РСВ, утверждённый приказом ФНС от 18.09.2019 N ММВ-7-11/470@. Правила заполнения налоговая разъяснила в письме от 09.06.2020 № БС-4-11/9528@.

В расчёте страховых взносов заполните:

- титульный лист;

- раздел 1;

- приложение 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

Титульный лист и первый раздел заполняйте в стандартном порядке — тут изменений нет. Помните, что раздел 1 заполняется нарастающим итогом с начала года, поэтому нужно просуммировать соответствующие строки по каждому виду взносов из всех строк листов по разным тарифам. Но за апрель, май и июнь в первом разделе проставьте нули.

В отношении остальных листов появились новые разъяснения.

Как заполнить приложения 1 и 2 к разделу 1

Приложения 1 и 2 заполните в двух экземплярах — по одному для каждого тарифа (обычного и нулевого).

В первом экземпляре приложения поставьте код тарифа плательщика «01» и заполните его только данными по взносам за первый квартал. Укажите нарастающим итогом суммы выплат с 1 января по 31 марта. В графах 2, 3 и 4 проставьте нули, так как они предназначены для начислений за последние три месяца, а эти данные мы поместим в отдельный экземпляр.

В строке 001 «Код тарифа плательщика» для тарифа 0 % укажите код «21». Покажите в приложениях с этим кодом только начисления за II квартал — в общей сумме и по месяцам. В строке 060 Заполните все 4 поля нулями, так как за второй квартал взносы начислены по тарифу 0 %. Страницы нумеруйте по порядку, дублировать номера не надо.

Необлагаемые выплаты включайте в отчёт в соответствии с тем периодом, к которому они относятся. Если они отнесены к февралю, впишите их в отчет с кодом «01», если к маю — в отчет с кодом «21».

Как заполнить раздел 3

Раздел 3 заполните на каждого работника в одном экземпляре — для нулевого тарифа по взносам. В строке 130 подраздела 3.2.1 укажите код категории застрахованного лица из письма ФНС от 09.06.2020 № БС-4-11/9528@. Всего есть три кода категории:

- КВ — для работников-граждан РФ;

- ВПКВ — для работников из числа временно пребывающих иностранцев и лиц без гражданства;

- ВЖКВ — для работников из числа застрахованных в системе ОПС иностранных граждан или лиц без гражданства, временно пребывающих в РФ, а также временно пребывающие в РФ беженцы.

Заполняйте раздел 3 в общем порядке, но в строках, где вы обычно показываете взносы, проставьте нули.

Бизнес из реестра МСП, который власти не отнесли к перечню наиболее пострадавших, тоже получил льготу. Такие работодатели платят взносы с части зарплаты, превышающей федеральный МРОТ по ставке 15 %. Для заполнения РСВ при этом предусмотрен иной порядок. Мы рассказывали, как заполнить расчёт по сниженным тарифам для страховых взносов.

Новые контрольные соотношения для нулевого тарифа

Новые контрольные соотношения для расчёта по нулевым тарифам ФНС опубликовала в письме от 10.06.2020 N БС-4-11/9607. Они дополняют предыдущий перечень контролей для формы РСВ (письмо ФНС от 07.02.2020 № БС-4-11/2002@).

Всего добавили три новых контрольных соотношения, но суть у всех одна. Рассмотрим на примере первого: «При наличии подр 1.1 прил. 1 р. 1 СВ по значению поля 001 прил. 1 р. 1 СВ = 21 обязательность соблюдения условий для применения пониженных тарифов страховых взносов, установленных статьей 3 Федерального закона от 08.06.2020 N 172-ФЗ». Аналогичные правила действуют для подраздела 1.2 приложения 1 и приложения 2.

Это значит, что заполнять РСВ по нулевым тарифам с кодом «21» можно только в том случае, если вы соответствуете условиям освобождения из Федерального закона от 08.06.2020 № 172-ФЗ. ФНС будет это проверять.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

- Никому ничего не платили — нужна ли отчетность по взносам?

- Как сдать в налоговую нулевой единый расчет по страховым взносам

- Пример нулевого страхового расчета

- Итоги

Никому ничего не платили — нужна ли отчетность по взносам?

Если ваша компания не ведет фактической деятельности, не имеет в штате сотрудников и не организует работы по ГПД (гражданско-правовым договорам), у нее не возникает необходимости оплачивать физлицам выполненную работу. В такой ситуации заполнить расчет нечем — отсутствуют необходимые данные.

Как оформить нулевую декларацию по НДС, узнайте здесь.

Совсем отказаться от оформления отчета не получится — в этом случае необходимо заполнить нулевой расчет по страховым взносам.

Не игнорируйте мнение контролеров, так как может последовать:

Если избежать штрафа не удалось, при его уплате используйте следующий алгоритм:

- распределите его сумму в бюджеты трех государственных внебюджетных фондов;

- оформите 3 платежных поручения;

- перечислите каждую часть штрафа на свой КБК (письмо ФНС от 05.05.2017 № ПА-4-11/8641).

Подробности о порядке перечисления штрафа узнайте по ссылке.

Заполнять в нулевом расчете нужно только обязательные листы:

- титульный лист;

- раздел 1 с указанием в поле «Тип плательщика» кода 2 — без приложений к нему;

- раздел 3.

Подробнее см. здесь.

При этом применяйте следующий алгоритм:

- заполните нулями ячейки для суммовых и количественных значений;

- оставшиеся незаполненными знакоместа прочеркните.

Более подробные разъяснения по заполнению нулевого ЕРСВ привели эксперты КонсультантПлюс. Получите пробный онлайн доступ к К+ бесплатно и переходите к указаниям прямо сейчас.

Для избежания технических сложностей с формированием файла расчета и его отправкой по электронным каналам связи ячейки для КБК лучше заполнить.

О нюансах подключения к системе электронной отчетности говорится в материале «Как подключить электронную отчетность для ООО?».

Как сдать в налоговую нулевой единый расчет по страховым взносам

Чтобы сдать нулевой расчет страховых взносов в 2020 году, вам потребуется:

- заполнить бланк расчета — скачайте его по ссылке для отчета за 2019 год или здесь для отчетности с 1-го квартала 2020 года (т.к. начиная с первой отчетной кампании 2020 года нужно применять бланк, утв. приказом от 18.09.2019 № ММВ-7-11/470@);

- проверить правильность внесенных данных (какой программой это лучше сделать, см. здесь);

- отправить расчет налоговикам не позднее 30-го числа месяца, следующего за окончанием квартала (п. 7 ст. 431 НК РФ).

До заполнения отчета заранее уточните:

- данные паспортов, Ф.И.О., СНИЛС и ИНН застрахованных лиц;

- при занесении фамилии обратите внимание на наличие в них букв «е» и «ё» (Соловьёв, Воробьёв) — в них «ё» нельзя заменять на «е», иначе инспекторы расчет не примут.

Схема работы с нулевым расчетом практически не отличается от заполнения этого отчета при наличии выплат сотрудникам — различия заключаются только в объеме заносимых данных.

Пример нулевого страхового расчета

Посмотрим на примере, как заполнить расчет по страховым взносам в 2020 году при нулевой отчетности.

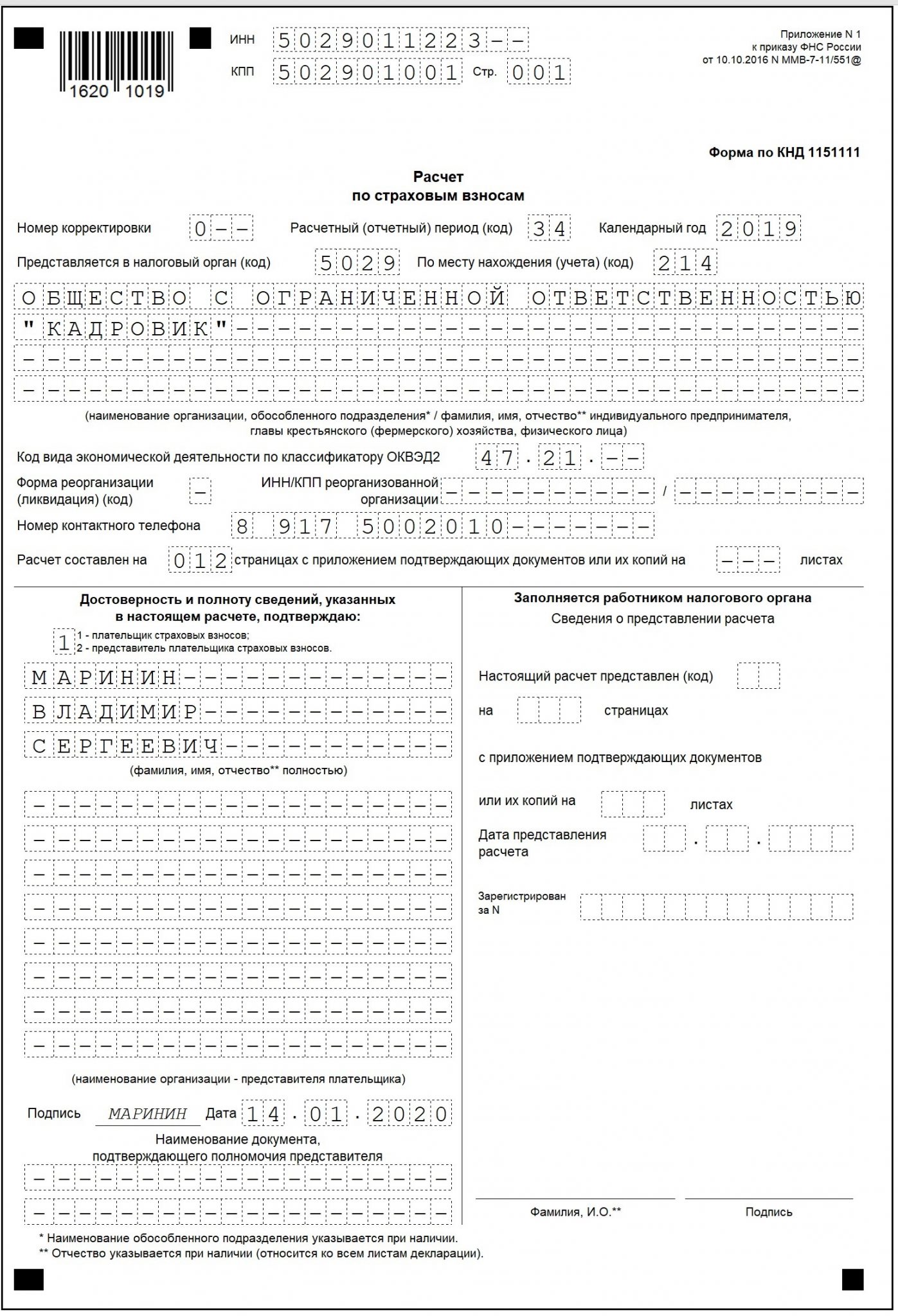

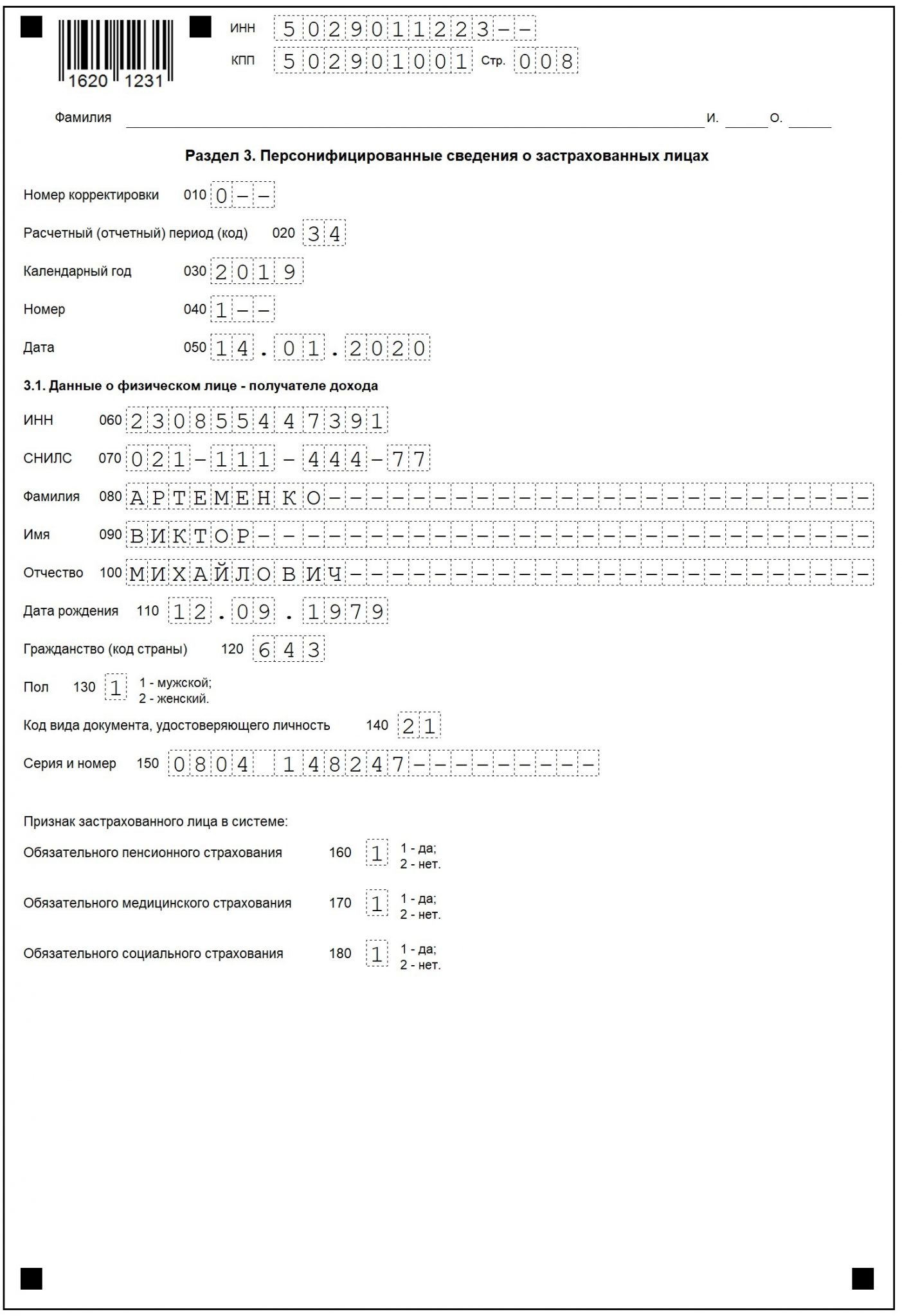

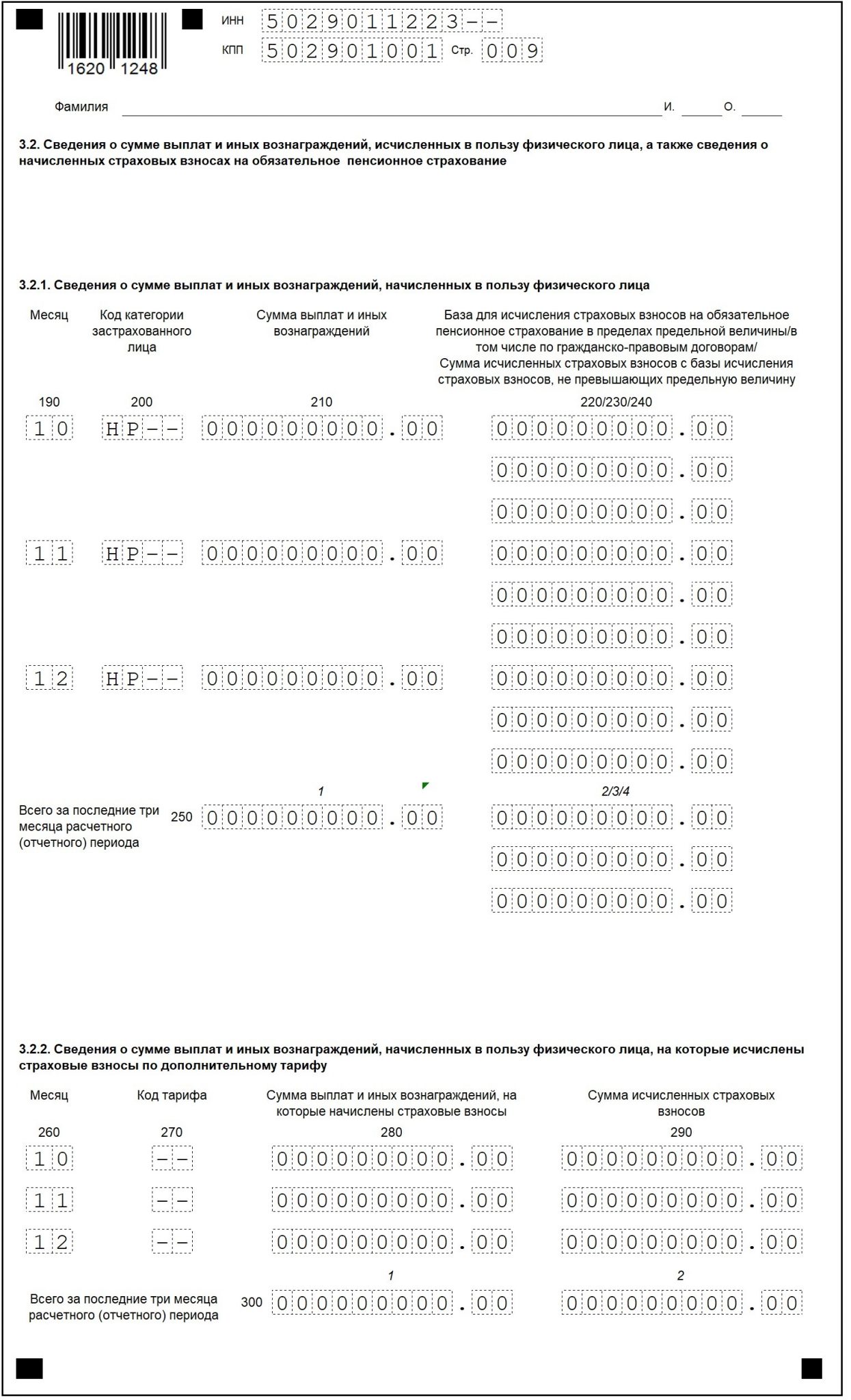

ООО «Смайлик» образовано в начале года. Его единственный учредитель — Артеменко С.П.. — планировал использовать эту компанию для осуществления монтажа пластиковых окон, которые производила другая его фирма — ООО «Пластиковые окна».

Все компании были под единым руководством, учет и отчетность велись объединенной бухгалтерией, штат которой относился к компании ООО «Пластиковый окна».

Содержать отдельный учетный персонал в ООО «Смайлик» было нецелесообразно ввиду отсутствия на начальном этапе деятельности.

Процесс набора сборщиков окон и иного технического персонала затянулся, и первые сотрудники в штате ООО «Смайлик» появились уже после 1 июля.

Бухгалтер, ведущий отчетность по всем компаниям учредителя ООО «Смайлик», заполнил по этой фирме первый нулевой страховой отчет, используя следующую схему:

- для оформления титульника он воспользовался регистрационными документами ООО «Смайлик»;

- для ячеек разделов и приложений он использовал «0» и «–» (кроме ИНН и КПП в верхней части каждой заполненной страницы и ячеек с КБК).

- для оформления раздела 3 он использовал личные данные единственного учредителя-гендиректора (признаваемого застрахованным лицом).

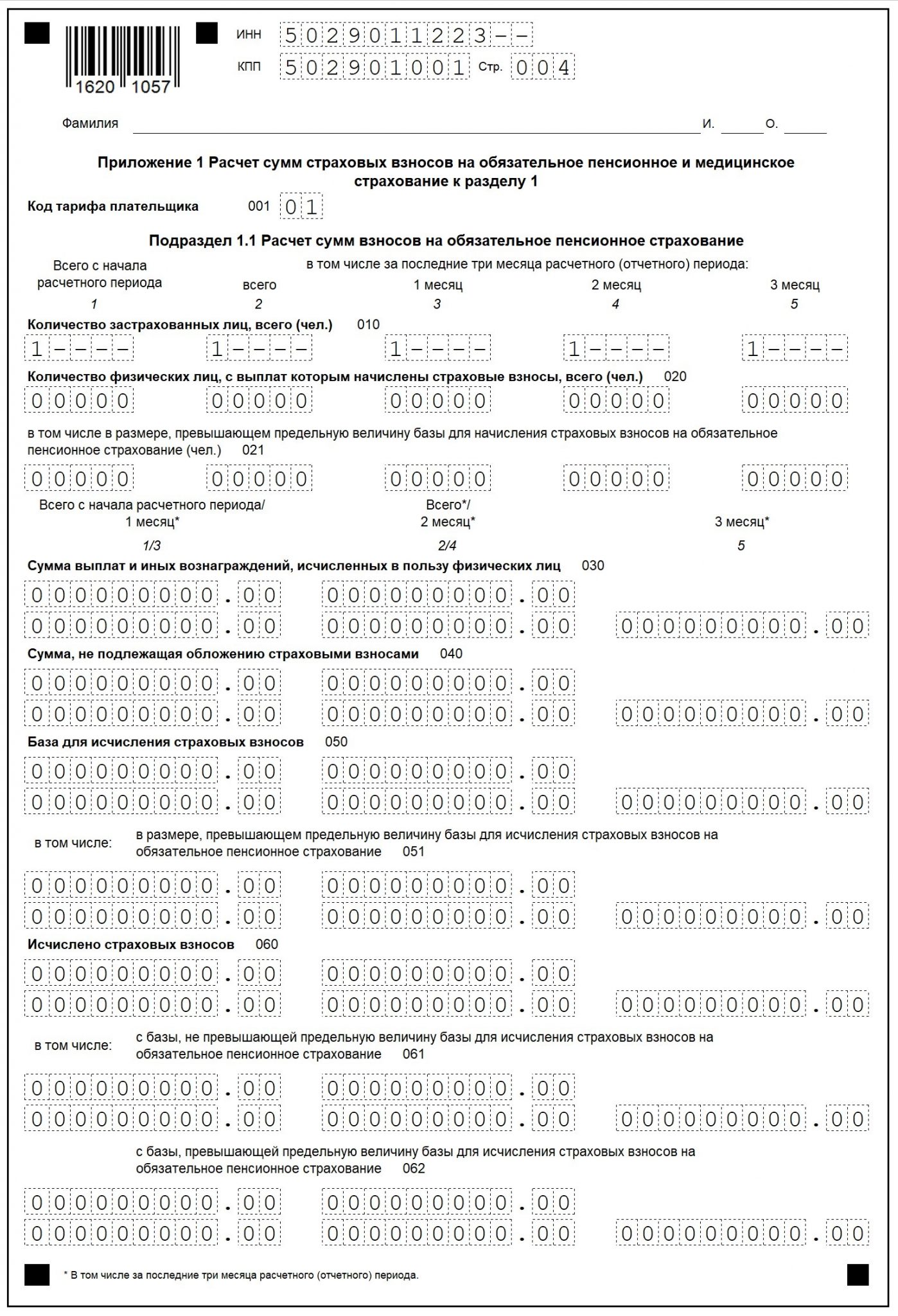

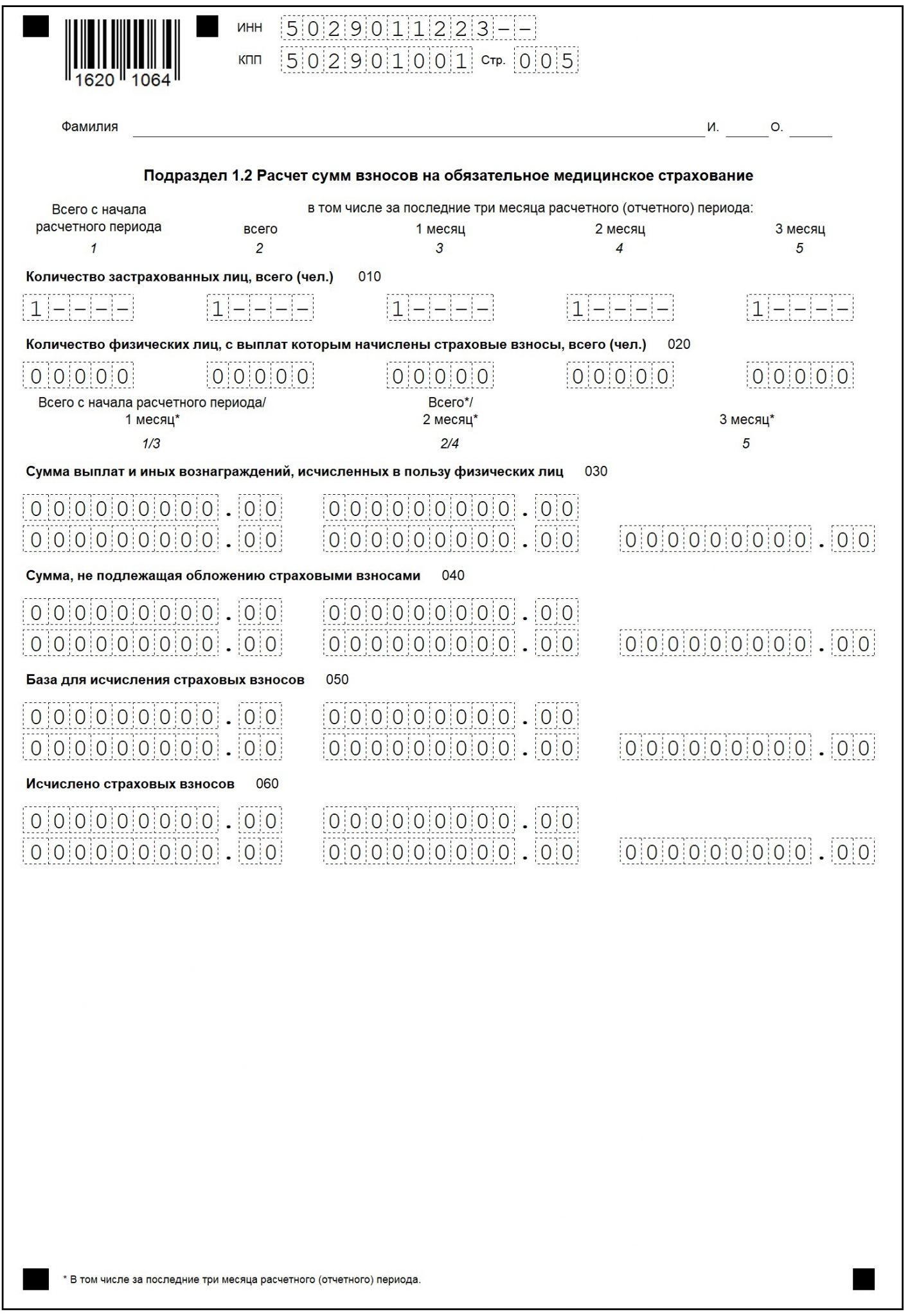

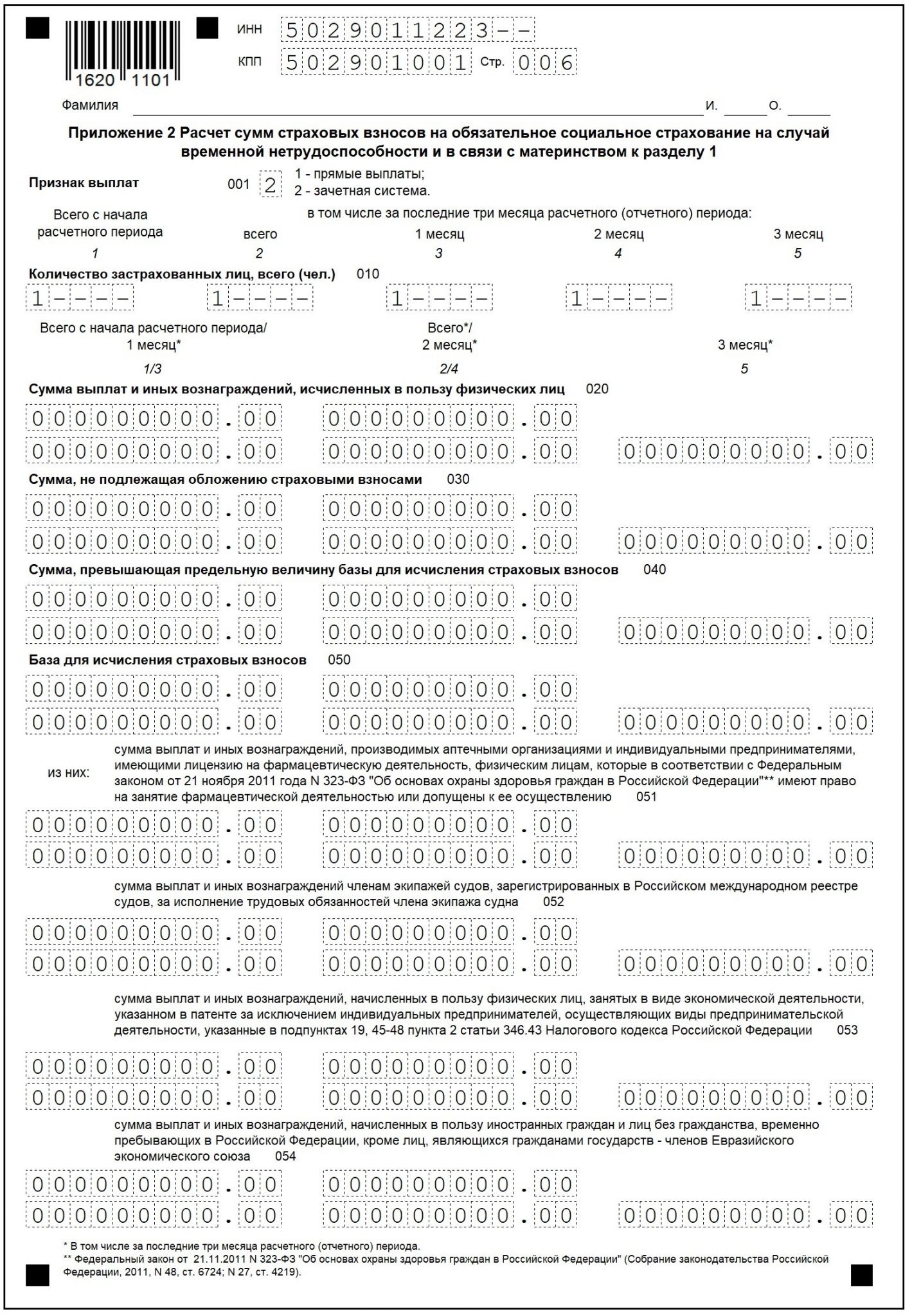

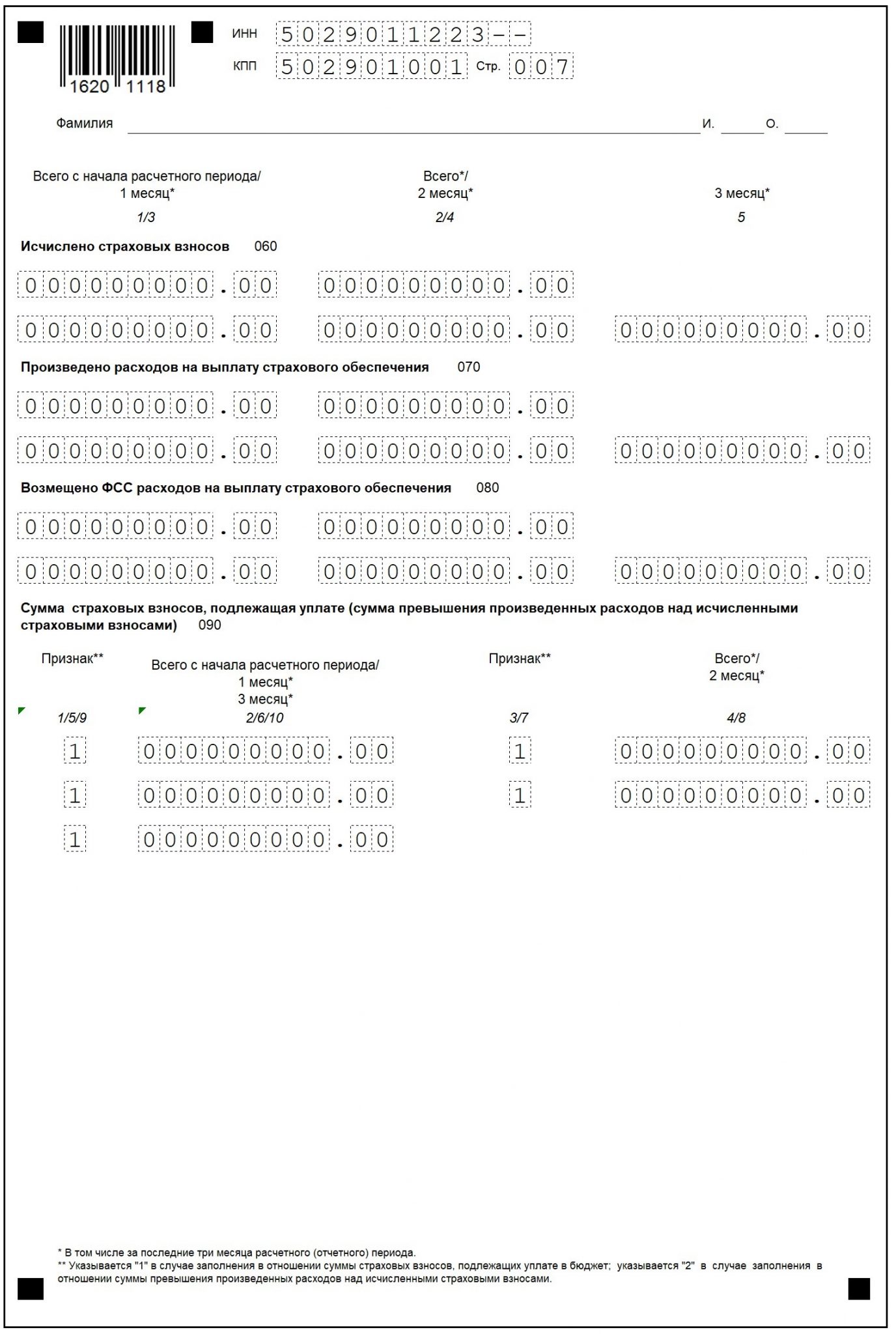

Как он это сделал, смотрите в образце нулевого расчета по страховым взносам за 1 квартал 2020 года.

Итоги

Заполнение нулевого расчета по страховым взносам обязательно даже при отсутствии показателей. Для заполнения титульного листа расчета по страховым взносам в 2020 году при нулевой отчетности достаточно стандартных данных о фирме. Нули проставьте в ячейках разделов 1 и 3, предназначенных для суммовых и количественных показателей, оставшиеся пустые знакоместа прочеркните.

Поля для КБК лучше заполнить, иначе могут возникнуть сложности с формированием электронного страхового отчета.

Расчет по страховым взносам представляется всеми организациями и ИП, имеющими наемных работников. Факт выплаты дохода сотрудникам при этом значения не имеет. Рассмотрим, по какой форме и в какой срок нужно сдать в ИФНС нулевой РСВ за 2019 год.

Нужно ли сдавать нулевой РСВ?

Расчет по страховым взносам содержит в себе информацию об исчисленных и уплаченных в отчетном периоде страховых взносах за сотрудников. РСВ как нулевой, так и с начислениями, сдается в отношении:

- сотрудников, с которыми заключены трудовые договоры;

- граждан, работающих по гражданско-правовым договорам;

- физлиц, с которыми заключены договоры об отчуждении исключительного права на некоторые результаты интеллектуальной деятельности, издательские лицензионные договоры, а также лицензионные договоры о предоставлении права использования результатов интеллектуальной деятельности;

- авторов произведений в рамках договора авторского заказа.

К лицам, обязанным сдать РСВ, относятся:

- организации — независимо от наличия наемных работников;

- обособленные подразделения российских компаний (ОП) — если они самостоятельно перечисляют зарплату своим работникам и платят с нее страховые взносы;

- ОП иностранных компаний — если они ведут деятельность на территории РФ;

- ИП — при наличии наемных работников;

- главы КФХ — независимо от наличия сотрудников;

- физические лица без статуса ИП — если имеют сотрудников.

При этом факт выплаты дохода сотрудникам и уплаты с него страховых взносов для сдачи нулевого РСВ значения не имеет. Отчет сдается всегда при наличии наемных работников. Если взносы с дохода не уплачивались, в ИФНС нужно сдать нулевой РСВ.

В каких случаях сдается нулевой РСВ

Нулевой РСВ за 2019 год сдают:

- Организации с единственным учредителем-генеральным директором.

При этом, не имеет значения заключен ли с ним трудовой договор и выплачивается ли ему заработная плата (Письмо Минфина России от 18.06.2018 № 03-15-05/41578).

- Организации и ИП, приостановившие деятельность.

Работодатели сдают отчет, даже если в 2019 году деятельность не велась и доходы сотрудникам не выплачивались вообще (Письмо ФНС России от 03.04.2017 № БС-4-11/6174).

- Главы КФХ при отсутствии сотрудников.

Главы КФХ сдают отчет не только в случае приостановки деятельности, но и тогда, когда сотрудников нет совсем (Письмо ФНС России от 25.12.2017 № ГД-4-11/26372@).

Не сдают нулевой РСВ ИП, адвокаты и нотариусы, не имеющие наемных работников.

Форма нулевого РСВ за 2019 год

Нулевой РСВ за 2019 год сдается по форме, утв. Приказом ФНС России от 10.10.2016 № ММВ-7-11/551@.

Начиная с отчетности за 1 квартал 2020 года нулевой РСВ нужно сдавать по новой форме, утв. Приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Состав нулевого РСВ включает в себя только 5 листов:

- Титульный.

- Раздел 1.

- Подраздел 1.1 приложения № 1 к разделу 1.

- Подраздел 1.2 приложения № 1 к разделу 1.

- Приложение № 2 к разделу 1.

- Раздел 3.

С отчетности за 1 квартал 2020 года состав нулевой отчетности заметно сократится, в него не нужно будет включать подразделы к разделу 1.

Как сдавать нулевой РСВ 2019

Сдача обычного РСВ напрямую привязана к количеству сотрудников, которым выплачен доход. Если их больше 10, то отчет сдается только в электронной форме, если меньше — допускается представление РСВ на бумаге.

Нулевой РСВ не привязан к количеству сотрудников, так как причиной его представления является отсутствие выплат в целом. А это значит, что сдать его можно:

- На бумаге.

Сдать отчет в ИФНС можно лично, через представителя или направив заказным письмом с описью вложения.

- В электронной форме.

РСВ в форме электронного документа направляется в ИФНС по телекоммуникационным каналам связи через операторов электронного документооборота. Перед этим отчет подписывается ЭЦП.

Способ сдачи работодатель выбирает на свое усмотрение.

Срок сдачи нулевого РСВ за 2019 год

Срок сдачи РСВ как нулевого, так и с начислениями — не позднее 30 числа месяца, следующего за отчетным кварталом.

Если крайний срок сдачи отчета выпадает на выходной или праздник, он переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Срок сдачи отчета за 2019 год не выпадает на выходной или праздник и поэтому не переносится.

Сдать нулевой РСВ за 2019 нужно до 30.01.2020.

Требования к заполнению РСВ за 2019 год

Заполняя нулевой РСВ, нужно придерживаться определенных требований. Перечислены они в Порядке заполнения расчета, утв. Приказом ФНС России от 10.10.2016 № ММВ-7-11/551@:

- Заполняется расчет заглавными печатными буквами слева направо.

- Если данные вносятся от руки, то пользоваться можно ручками только синего, черного или фиолетового цвета. Остальные цвета использовать нельзя, так как машина не распознает сведения и отчет придется переделывать.

- При заполнении РСВ на компьютере пользуйтесь шрифтом Courier New высотой 16 – 18.

- Нельзя использовать любые корректирующие и им подобные средства. Если в расчете допущена ошибка — ее лучше не исправлять, а переделать лист полностью.

- Также нельзя скреплять распечатанные листы степлером или скрепкой, если они нарушают целостность листа и штрих-кода в верхней части страницы. Оптимальный вариант — передать расчет на проверку в файле.

- Каждый лист отчета нужно распечатать на отдельной странице.

- Каждую страницу нужно пронумеровать в сквозном порядке начиная с титульного листа.

- В полях, где нужно указать количественные или суммовые показатели, поставьте «0», а во всех остальных — прочерк. Если отчет формируется с помощью программного обеспечения, то прочерки можно не ставить.

- Строку «Фамилия______И.О.» на каждой странице расчета заполняют только физические лица, не являющие ИП, у которых нет ИНН.

Заполнять обычный РСВ (с показателями) удобнее в следующем порядке: Титульный лист, Раздел 3, подразделы 1.1 и 1.2 к разделу 1, раздел 1. Для нулевого РСВ этого порядка можно не придерживаться, так как по всем суммовым показателям в этом отчете будут указаны нули.

Заполняем титульный лист

Титульный лист заполните в общем порядке с указанием всех необходимых данных о страхователе. Подробно об этом мы рассказали в этой статье.

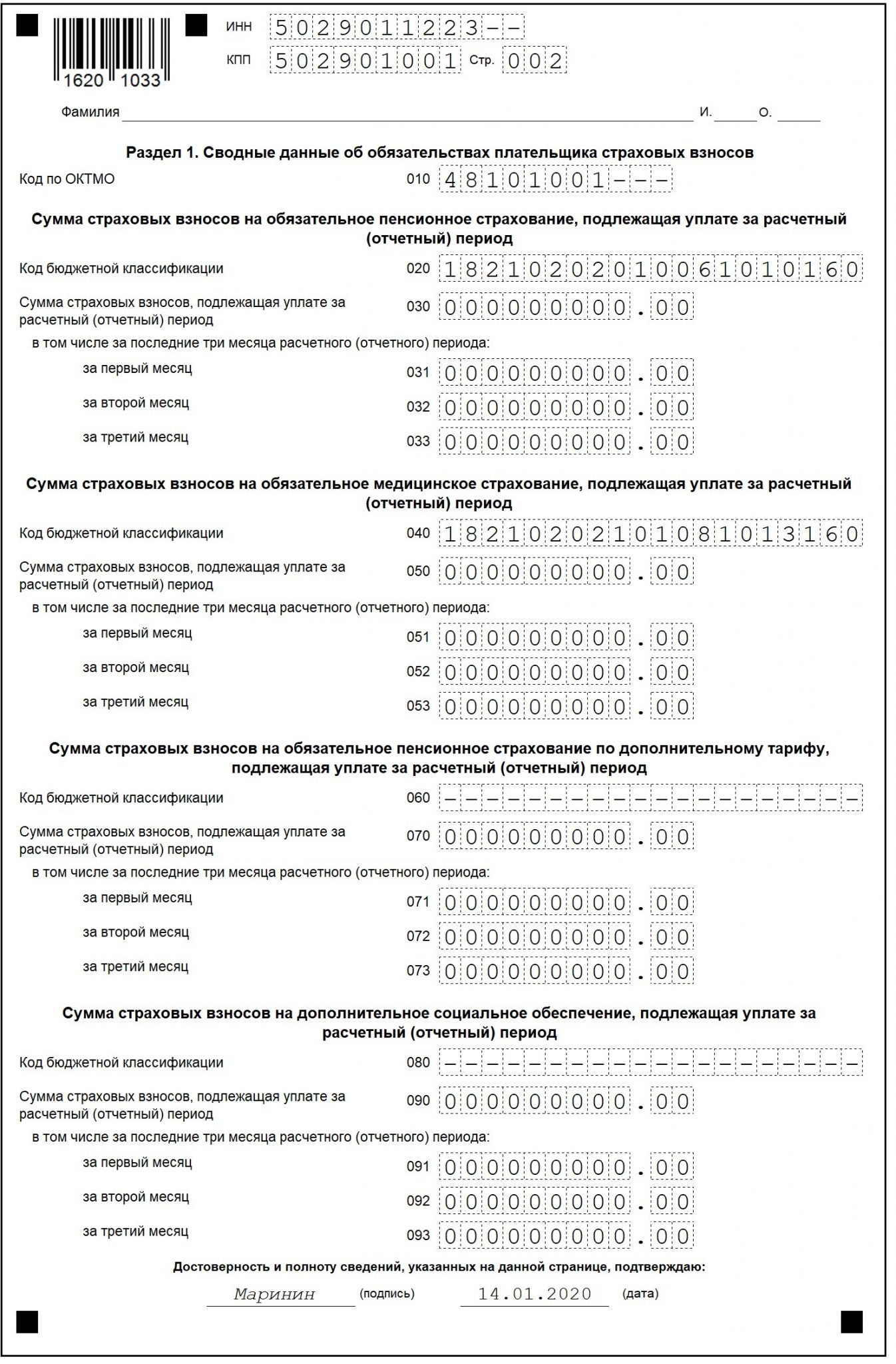

Заполняем раздел 1

В разделе 1 заполните:

- стр. 010 — код ОКТМО, по которому перечислялись страховые взносы.

Код необходимо указать в соответствии с Классификатором, утв. Приказом Росстандарта от 14.06.2013 № 159-ст. Узнать ОКТМО можно также с помощью бесплатного сервиса на сайте ФНС РФ.

- стр. 020 — КБК на уплату взносов на ОПС.

При заполнении нулевого РСВ за 2019 год необходимо указать КБК 18210202010061010160.

- стр. 040 — КБК на уплату взносов на ОМС.

Заполняя нулевой РСВ 2019 укажите код 18210202101081013160.

- стр. 100 — КБК на уплату взносов на ВНиМ.

Оформляя отчет за 2019 год укажите КБК 18210202090071010160.

- стр. 060 и 080 — поставьте прочерк.

Во всех остальных строках нужно поставить нули.

Заполняем подраздел 1.1 приложения 1

В этом разделе заполните:

- стр. 001 — код плательщика тарифа.

Эти коды приведены в Приложении № 5 к Порядку заполнения.

- стр. 010 – количество застрахованных лиц.

Слева направо укажите общее число застрахованных сотрудников, по которым подается отчет:

- за весь 2019 год;

- отдельно за 4 квартал;

- отдельно за каждый месяц 4 квартала (1-й месяц — октябрь, 2-й месяц — ноябрь, 3-й месяц — декабрь).

Если РСВ подается только по единственному учредителю-директору во всех строках укажите «1».

Во всех остальных строках поставьте нули.

Заполняем подраздел 1.2 приложения 1

На этом листе нужно заполнить лишь строку 010, в которой также, как и в подразделе 1.1, указать общее количество застрахованных сотрудников в целом за год, отдельно за 4 квартал и каждый месяц 4 квартала. Во всех остальных строках ставим нули.

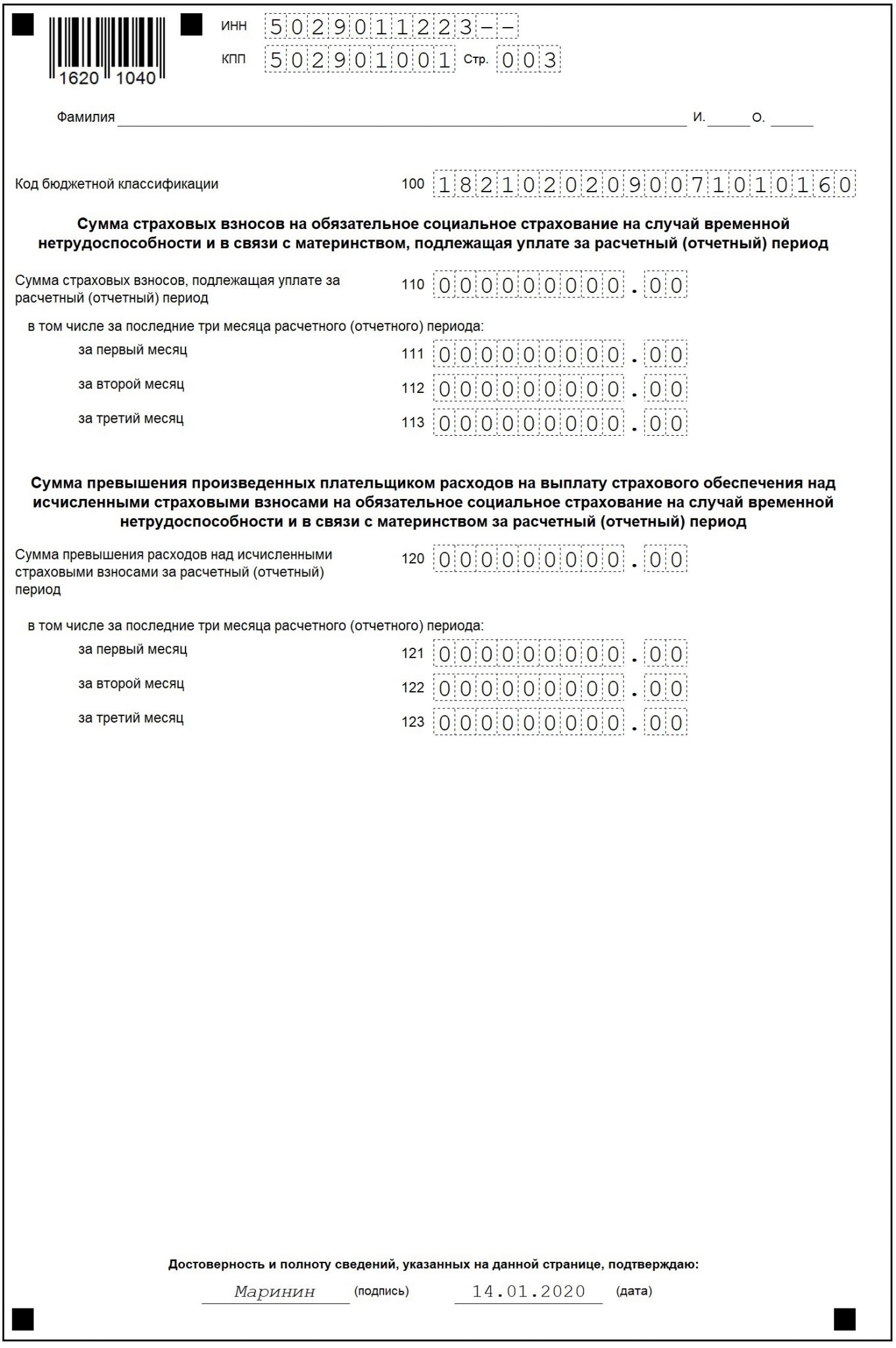

Заполняем приложение 2 к разделу 1

В этом разделе необходимо заполнить только 2 строки:

- стр. 001 — признак выплат.

Если работодатель находится в регионе-участнике пилотного проекта ФСС и выплату пособия по ВНиМ производит соцстрах, указываем значение «1». Если пособия выплачиваются за счет работодателя, но с зачетом средств от ФСС — указываем код «2».

- стр. 010 — количество застрахованных лиц.

Указываем общее количество сотрудников в течение всего года, в последнем квартале и отдельно по каждому месяцу 4-го квартала. Граждан, с которыми заключены гражданско-правовые договоры, учитывать не нужно.

Во всех остальных строках раздела проставьте нули.

Заполняем раздел 3

В этот раздел внесите данные о физлицах, работавших по трудовому и гражданско-правовому договору в течение всего 2019 года.

В стр. 160-180 укажите значение «1» или «2» в зависимости от того, застрахован работник или нет.

Штрафы за нулевой РСВ 2019

Вид нарушения

Основание

Письмо ФНС России от 10.05.2017 № АС-4-15/8659

Подводим итоги

- Нулевой РСВ за 2019 потребуется сдать, если доход сотрудникам в течение года не платился, но трудовые и гражданско-правовые договоры с ними продолжали действовать.

- Нужно сдать нулевой РСВ и главам КФХ, не имеющим сотрудников и организациям с единственным учредителем-гендиректором, даже если трудовой договор с ним не заключен и зарплата ему не выплачивается.

- Нулевой РСВ за 2019 год нужно направить в ИФНС до 30.01.2020.

- В нулевом РСВ нужно заполнить титульный лист, раздел 1, подразделы 1.1 и 1.2 приложения № 1 к разделу 1, приложение № 2 к разделу 1 и раздел 3.

- С отчетности за 1 квартал 2020 года нулевой РСВ сдается по новой форме и состоит только из 3 обязательных листов: титульного, раздела 1 и 3. Приложения к разделу 1 больше заполнять не нужно.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Требуется ли в 2017 года сдавать в ИФНС нулевой расчет по страховым взносам? Действительно ли налоговики вправе заблокировать расчетный счет за непредставление нулевой отчетности? Какие разделы нулевого расчета нужно заполнять? Есть ли официальные разъяснения по этим вопросам или нужно консультироваться в своей инспекции? Размышления на эту тему вы найдете в данной статье, а также сможете скачать образец нулевого расчета.

Нулевые РСВ-1 до 2017 года

В некоторых случаях организация или ИП не ведут деятельности или же по различным причинам не выплачивали работникам заработную плату. Однако в Письме Минтруда России от 29.09.2014 № 17-4/ООГ-817 сообщалось, что если страхователь не производит никаких выплат и вознаграждений в пользу физических лиц, то РСВ-1 представлять, все равно, нужно. Чтобы заявить, что страхователь не обязан уплачивать взносы. Кроме того, если следовать рекомендациям Минтруда, то нулевой расчет до 2017 года требовалось сдавать и на единственного директора-учредителя, не получающего заработную плату.

Представление нулевого РСВ-1 до 2017 года ничем от отличалось от сдачи РСВ-1 с ненулевыми значениями. Единственное – при сдаче «нулевки» иногда сотрудники фонда просили приложить к ней пояснительную записку, в которой объяснить нулевые значения, допустим, неведением деятельности.

Новая форма расчета с 2017 года

С 2017 года страховые взносы (кроме взносов «на травматизм») перешли «под крыло» налоговиков. За периоды начиная с I квартала 2017 года расчет по страховым взносам на обязательное пенсионное, социальное и медицинское страхование нужно сдавать в налоговую инспекцию. Форма расчета – совершенно новая. Она утверждена Приказом ФНС России от 10 октября 2016 № ММВ-7-11/551.

Среди бухгалтеров новую форму зачастую называют «единая форма расчета», поскольку она объединяет в себе информацию о различных видах страховых взносов.

Кто обязан сдавать в ИФНС расчеты в 2017 году

- организации и их обособленные подразделения;

- индивидуальные предприниматели;

- физлица, которые не являются предпринимателями;

- главы крестьянских (фермерских) хозяйств.

- сотрудники, которые работают на основании трудовых договоров;

- генеральный директор – единственный учредитель;

- физлица – исполнители по гражданско-правовым договорам (например, договорам подряда или оказания услуг).

Нулевой бланк: нужно ли заполнять

Наши эксперты обратились к обозначенным положениям нормативных правовых актов и заметили, что в них говорится только о тех плательщиках страховых взносов, которые производят выплаты и вознаграждения физическим лицам:

«Плательщиками страховых взносов признаются лица, производящие выплаты и иные вознаграждения физическим лицам:

- организации;

- индивидуальные предприниматели;

- физические лица, не являющиеся индивидуальными предпринимателями

«Расчет по страховым взносам (далее – расчет) заполняется плательщиками страховых взносов либо их представителями (далее – плательщики), а именно лицами, производящими выплаты и иные вознаграждения физическим лицам».

Таким образом, на наш взгляд, нулевой расчет по страховым взносам в 2017 году сдавать не требуется, если сумма взносов к уплате равна нулю и когда никаких начислений и выплат в пользу физических лиц не производилось. Ведь в такой ситуации организация или ИП не признается плательщиком страховых взносов. Однако заметим, что пока официальные разъяснения по вопросу о необходимости сдачи расчета с нулевыми показателями в 2017 году отсутствуют. Поэтому заинтересованным лицам имеет смысл обращаться за соответствующей информацией в налоговый орган по месту учета. И уже потом принять взвещенное решение.

Если в компании только руководитель

Стоит признать, что некоторые бухгалтеры предпочитают «не нарываться на неприятности» и ежеквартально сдавать нулевые расчеты, чтобы не подвергать риску организацию или индивидуального предпринимателя. Более того, некоторые ИФНС дают страхователям письменные разъяснения о том, почему именно требуется сдавать нулевые расчеты по взносам. Продемонстрируем цитату из ответа одной из инспекций:

Из разъяснения ИФНС про «нулевки»

Согласно пункту 1.1 Порядка, утвержденного приказом ФНС России от 10 октября 2016 № ММВ-7-11/551, расчет по страховым взносам в 2017 году заполняется плательщиками страховых взносов либо их представителями, а именно лицами, производящими выплаты и иные вознаграждения физическим лицам (организациями, индивидуальными предпринимателями, физическими лицами, не являющимися индивидуальными предпринимателями). При этом согласно статье 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» и статье 10 Федерального закона от 29 ноября 2010 г. № 326-ФЗ «Об обязательном медицинском страховании в РФ» застрахованными лицами признаются, в частности, работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг.

Согласно статье 6 федерального закона от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования» застрахованными лица являются граждане РФ, а также иностранные граждане и лица без гражданства, работающие по трудовым договорам, лица, самостоятельно обеспечивающие себя работой, или иные категории граждан, у которых отношения по обязательному социальному страхованию возникают в соответствии с федеральными законами о конкретных видах обязательного социального страхования или в соответствии с законодательством РФ о налогах и сборах.

Таким образом, стоит признать, что сдавать единый расчет по страховым взносам должны плательщики страховых взносов – лица, производящие выплаты и иные вознаграждения физическим лицам. При этом, среди застрахованных лиц в системе обязательного пенсионного и медицинского страхования прямо поименованы руководители – единственные учредители организаций. Трудовой договор с генеральным директором – единственным учредителем (участником, акционером) не заключается, начислять и выплачивать ему зарплату организация не обязана. Это следует из абзаца 1 статьи 135, абзаца 2 статьи 145 ТК РФ.

Отсюда можно сделать вывод, что если в организации есть генеральный директор – единственный учредитель, которому заработная плата не выплачивается, то расчет по страховым взносам нужно предоставить, т.к. он является застрахованным лицом.

Если нулевой расчет не сдавать: какие риски

Блокировка расчетных счетов

Расчет по страховым взносам – это не налоговая декларация. Это самостоятельный вид отчетности (абз. 7 п. 1 ст. 80 НК РФ). Поэтому блокировать операции по банковскому счету компании или ИП за несвоевременно представленный единый расчет – незаконно. Об этом прямо сказано в Письме Минфина России от 12 января 2017 № 03-02-07/1/556.

Но, к сожалению, у Федеральной налоговой службы России противоположный подход. Налоговики полагают, что инспекции на местах вправе блокировать банковские счета за несвоевременную сдачу расчетов по страховым взносам. Они ссылаются на пункт 11 статьи 76 НК РФ. Эта норма, по их мнению, позволяет приравнять расчеты по взносам к налоговым декларациям.

Получается, что позиции Минфина России и ФНС – полностью расходятся. Однако полагаем, что если изменения так и не внесут в подпункт 1 пункта 3 статьи 76 Налогового кодекса РФ и прямо не пропишут, что движения по счетам можно «замораживать» за расчеты по страховым взносам, то у организаций и ИП будут основания оспорить блокировку счетов.

Если же полностью опираться на позицию ФНС, то, очевидно, что счета налоговики будут замораживать за непредставление, в том числе, нулевых расчетов по страховым взносам в 2017 году.

Штрафы

- больше 30% суммы взносов по опоздавшему расчету за последние три месяца;

- меньше 1000 руб., если все взносы перечислены в срок.

Пример нулевого расчета

Итак, Порядком заполнения расчета по страховым взносам, утв. Приказом ФНС России от 10.10.2016 № ММВ-7-11/551, предусмотрено, что все плательщики страховых взносов в обязательном порядке заполняют титульный лист. Остальные разделы, подразделы и приложения формируются в зависимости от ситуации (наличия выплат, применяемого тарифа и т.д.). Это следует из пунктов 2.2 – 2.8 Порядка заполнения расчета.

| Кто и какие разделы расчета заполняет | |

|---|---|

| Лист (раздел) | Кто заполняет |

| Титульный лист | Заполняют все |

| Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» | Заполняют физлица, которые не являются индивидуальными предпринимателями и не указали в расчете свой ИНН |

| Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 | Все организации и предприниматели, которые выплачивали доходы физлицам |

| Раздел 2 и приложение 1 к разделу 2 | Главы крестьянских фермерских хозяйств |

| Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 | Организации и предприниматели, которые платят взносы по дополнительным тарифам |

| Приложения 5–8 к разделу 1 | Организации и предприниматели, которые применяют пониженные тарифы |

| Приложение 9 к разделу 1 | Организации и предприниматели, которые выплачивают доходы иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в России |

| Приложение 10 к разделу 1 | Организации и предприниматели, выплачивающие доходы студентам, которые работали в студенческих отрядах |

| Приложения 3 и 4 к разделу 1 | Организации и предприниматели, которые производили расходы на выплату страхового обеспечения по обязательному социальному страхованию. То есть выплачивали больничные пособия, детские пособия и т. д. |

Давайте обратимся к Формату, необходимому для сдачи расчета по страховым взносам в электронном виде, утвежденному Приказом ФНС России от 10 октября 2016 № ММВ-7-11/551. Форматом предусмотрено, что в «Фамилия» и «Имя» физического лица в разделе 3 – это обязательные элементы.

Таким образом, получается, что сдавать совсем пустой расчет без единого физического лица – бессмысленно. Он не пройдет форматно-логический контроль. Можно предположить, в составе нулевого расчета по страховым взносам, сдаваемого в ИФНС в 2017 году, должно фигурировать хотя бы одно физическое лицо. Им может быть – учредитель, являющийся генеральным директором (даже если с ним нет трудового договора и он не получает от организации выплат). Приведем возможный пример заполнения из подобной ситуации.

- титульный лист;

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносах»;

- приложение 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование к разделу 1»;

- подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование»;

- приложение 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1»;

- раздел 3 «Персонифицированные сведения о застрахованных лицах» (и его подразделы 3.2 и 3.2.2).

В качестве кода категории застрахованного лица учредителя, являющегося генеральным директором, укажем «НР». Поскольку именно такой код предназначен для застрахованных лиц. Специального кода для генеральных директоров-учредителей не предусмотрено.

Далее вы можете скачать полностью заполненный образец нулевого расчета по страховым взносам, который сдается в 2017 году в налоговую инспекцию. Однако имейте в виду, что позиция официальных органов (когда она появится), может отличаться от вышеизложенной.

Читайте также: