Нужно ли сдавать сзв м при нулевой отчетности разъяснения пфр

Обзоры КонсультантПлюс

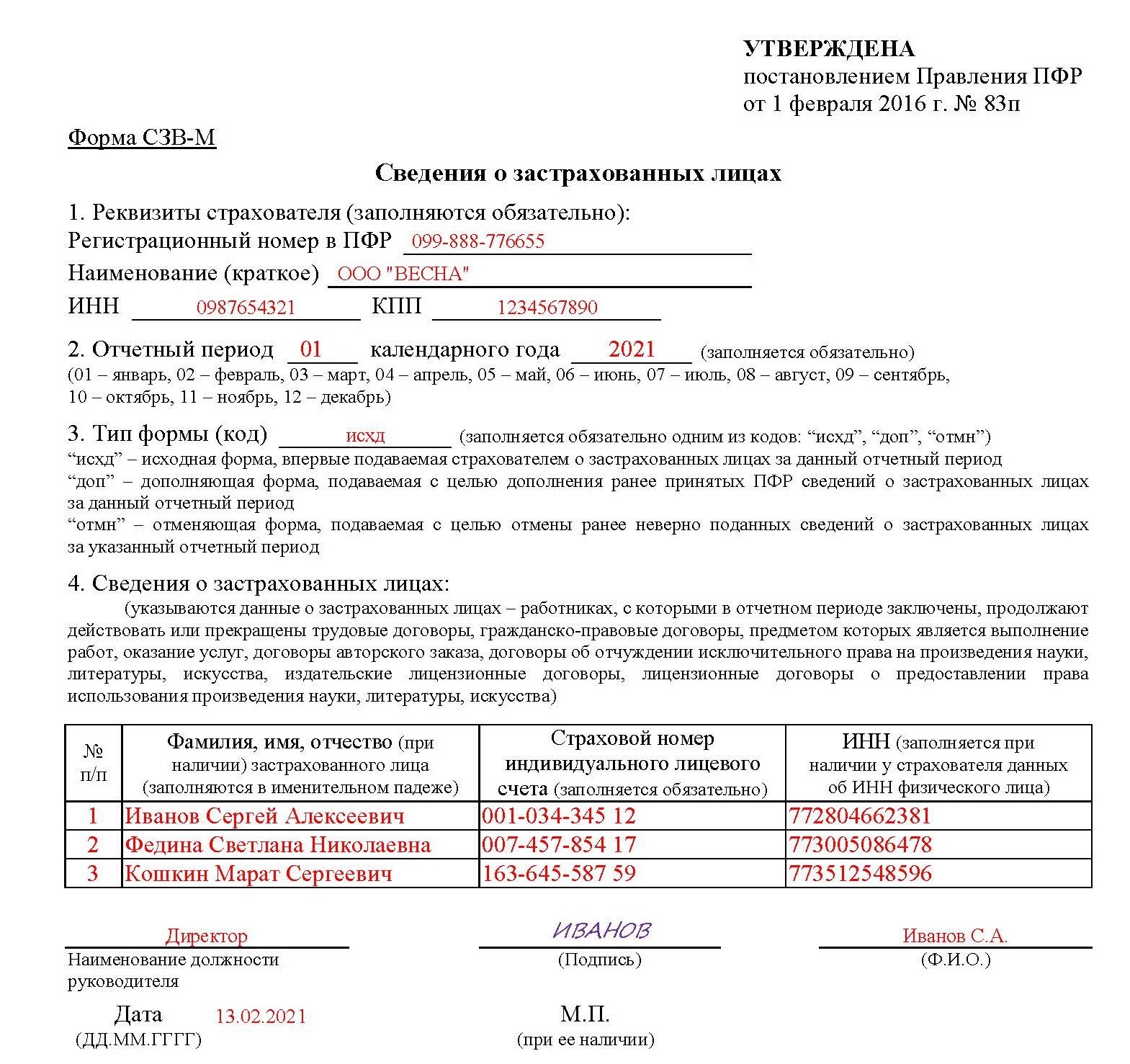

Форма персонифицированного отчета в ПФР

Первоначально в постановлении Правления Пенсионного Фонда от 01.02.2016 № 83п не была предусмотрена подача СЗВ-М без списка работников. В соответствии с п. 2.2 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» ее должны сдавать все юридические лица, имеющие наемных работников, вне зависимости от факта оплаты труда в конкретном месяце. В отчет должны быть включены:

- лица, с которыми заключены и действуют на конец отчетного периода трудовые договоры;

- лица, с которыми заключены и действуют на конец отчетного периода гражданско-правовые договоры;

- руководитель организации, даже если он является единственным учредителем.

Примечательно, что чиновники не требуют указывать в документе сведения о заработной плате работающих лиц и начисленных на нее страховых взносах. Они всего лишь хотят иметь персональные данные сотрудников каждой российской организации. Так, предусмотрено обязательное внесение в бланк отчетности следующих данных:

- Фамилия имя отчество каждого застрахованного лица.

- Данные о СНИЛС всех работников.

- Данные об ИНН.

При этом указание СНИЛС является обязательным, а вот ИНН работодатель должен указать только в том случае, если работник предоставил ему такие данные.

Забегая вперед, надо сказать о том, что лучше не указывать вообще никакого ИНН, чем указывать его с ошибкой. Если за отсутствие номера никакого наказания не предусмотрено, то за каждый неправильный — штраф 500 рублей.

Образец заполненного отчета СЗВ-М

Когда следует подавать СЗВ-М

Подавать данную форму должны все без исключения работодатели, использующие наемный труд. Включать в отчет необходимо всех застрахованных лиц, которыми по закону являются все граждане, в пользу которых организация осуществляла выплаты: как штатные работники, так и лица, работающие по договорам гражданско-правового характера. Важно помнить, что уход сотрудника в отпуск или отсутствие начислений в его пользу в отчетном периоде не освобождает работодателя от обязанности включить его данные в отчетность. Так, о тех лицах, которые находятся в длительном отпуске без сохранения заработной платы, а также работницах, которые осуществляют уход за ребенком до достижениям им трех лет, следует информировать Пенсионный фонд.

Даже лица, трудоустроенные в последний день отчетного месяца, должны быть включены в отчет. Такой порядок заполнения отчетности предусмотрели чиновники и довели до всех заинтересованных лиц в своем постановлении. В соответствии с ним в форму СЗВ-М должны попасть сведения абсолютно обо всех гражданах, которые трудились в организации в отчетный месяц.

Пример: В организации «ВЕСНА» работали по найму 3 человека, а также генеральный директор, который являлся единственным учредителем и с которым не был заключен трудовой договор. В конце сентября один из сотрудников уволился, а 31 октября на его место приняли другого человека. Таким образом, в отчет за октябрь следует включить данные принятого работника, а уволенного в сентябре включать не нужно.

Возникает закономерный вопрос: в каких случаях получается СЗВ-М нулевая, нужно ли сдавать нулевую СЗВ-М?

Нулевой отчет СЗВ-М при отсутствии штатных работников

Логично возникает вопрос: кто сдает СЗВ-М 2020, если работников нет. До недавнего времени предполагалось, что закон не предусматривает сдачи нулевой СЗВ-М. Ведь любое юридическое лицо должно обязательно иметь минимум одного работника, даже если оно не ведет никакой деятельности. В большинстве случаев таким единственным работником является руководитель организации. Но главная проблема заключается в том, что в ряде случаев руководителем юридического лица выступает его единственный учредитель. Который, в соответствии с нормами Трудового кодекса, не может заключить сам с собой трудовой договор. Поэтому в такой ситуации возникает вопрос: нужно ли сдавать СЗВ-М 2020, если работников нет, только учредитель считается таковым. Вроде бы работников в организации нет, но данные в отчет вносить все равно нужно. Такова была позиция ПФР.

Однако потом Пенсионный фонд изменил свое отношение к таким ситуациям и опубликовал специальный бланк нулевой СЗВ-М, скачать который можно на официальном сайте фонда в специальном разделе. От обычной формы нулевой бланк отличается отсутствием граф, в которые следует вписывать сведения о застрахованных лицах, с которыми организация состояла в любых правоотношениях в отчетном месяце.

На вопрос надо ли сдавать нулевую СЗВ-М, бывалые бухгалтеры ответят, что сдавать пустой бланк нулевой отчетности все же не следует. Гораздо безопаснее внести в форму сведения о том самом единственном учредителе-руководителе. Ведь, как уже было сказано выше, за неправильные сведения в отчете предусмотрены штрафные санкции. И если проверяющий сочтет нулевую форму СЗВ-М ошибкой, доказывать свою правоту придется в суде. Указав ФИО и СНИЛС учредителя, организация страхует себя от таких неприятностей. Поскольку разъяснения ПФР, даже в виде официального письма, не всегда принимаются судебными инстанциями в качестве доказательств.

Заполнение формы СЗВ-М при отсутствии зарплаты

Официальная позиция ПФР, а также нормы Федерального закона от 01.04.96 № 27-ФЗ гласят, что если штатные работники организации не получили заработную плату в отчетном месяце, их все равно необходимо включать в отчет по форме СВЗ-М. Поэтому, если организация за месяц не выплатила ни копейки денег, однако имеет действующие трудовые договоры, отчет СЗВ-М нулевым не будет.

Пример: Сотрудники ООО «ВЕСНА» в октябре не получали заработную плату, поскольку находились в отпуске без содержания, в связи с сезонностью работы организации. Однако в форму отчетности за октябрь были внесены сведения обо всех сотрудниках, с которыми заключены трудовые договоры.

Нулевая форма СЗВ-М у индивидуального предпринимателя

А вот нужно ли сдавать СЭВ-М 2020 ИП, если работников нет? Как известно, индивидуальные предприниматели также могут выступать в роли работодателей, если у них работают другие граждане по найму. В этом случае они обязаны сдавать отчет на общих основаниях. Никаких особых условий законодательством для них не предусмотрено.

Логично предположить, что ИП должны сдавать нулевой СЗВ-М, если наемных работников нет, а взносы в ПФР оплачиваются в фиксированном размере «за себя». Но это предположение ошибочно: если у ИП нет наемных работников, он вообще не должен сдавать нулевой отчет в Пенсионный фонд.

Образец заполнения нулевой формы СЗВ-М

Заполнить декларацию СЗВ-М онлайн

Можно заполнить СЗВ-М на сайте ПФР онлайн или на других онлайн-сервисах разработчиков бухгалтерского ПО - Мое дело, Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

- Что говорит закон про нулевую форму СЗВ-М

- Почему СЗВ-М не может быть нулевым

- Что думают судьи, ПФР и Минтруд о представлении СЗВ-М при отсутствии штата

- Итоги

Что говорит закон про нулевую форму СЗВ-М

В законодательстве о персонифицированном учете возможность представления нулевого СЗВ-М не предусмотрена (ст. 11 закона «Об индивидуальном (персонифицированном) учете. » от 01.04.1996 № 27-ФЗ).

Возникает вопрос: про нулевые налоговые декларации и бухгалтерские отчеты в законодательстве тоже напрямую не сказано, однако их обязательно нужно представлять, чтобы избежать негативных последствий. К примеру, за непредставление налоговых деклараций, даже при отсутствии данных для их заполнения, налоговые инспекторы вправе заблокировать счет (п. 3 ст. 76 НК РФ) и наказать налогоплательщика штрафом в 1 000 руб. (п. 1 ст. 119 НК РФ).

Узнайте больше об особенностях оформления нулевой отчетности из наших материалов:

И все-таки надо ли сдавать нулевой СЗВ-М? Может быть, и с этим отчетом такая же история: если нет деятельности, отсутствуют зарплатные выплаты и движение денег по счетам и в кассе, можно отправить в ПФР форму СЗВ-М с незаполненным разделом 4 «Сведения о застрахованных лицах», то есть, по сути, нулевой отчет? Ответ узнайте в следующем разделе.

Почему СЗВ-М не может быть нулевым

Чтобы ответить на вопрос, нужно ли сдавать нулевой СЗВ-М, изучим состав и содержание этой отчетной формы.

СЗВ-М относится к персонифицированной отчетности, сдаваемой в ПФР. Бланк СЗВ-М предназначен для отражения индивидуальных сведений о застрахованных лицах (Ф.И.О., СНИЛС и ИНН) и не содержит граф и полей для проставления в них начисленных сотрудникам сумм. Поэтому не играет роли, были начисления в отчетном периоде или нет.

В штате ООО «Зеленые насаждения» 5 работников, с которыми заключены трудовые договоры. Работа в компании сезонная, и с ноября по апрель работники находятся в отпуске без сохранения заработной платы из-за отсутствия деятельности.

Несмотря на отсутствие деятельности, в ПФР каждый месяц представляется отчет по форме СЗВ-М, в котором отражаются индивидуальные сведения по всем сотрудникам.

Сформулируем общее правило для СЗВ-М: в нем подлежат отражению сведения о тех сотрудниках, с которыми в отчетном периоде заключены, продолжают действовать или расторгнуты:

- трудовые договоры;

- договоры ГПХ на выполнение работ и оказание услуг (договоры авторского заказа, издательские лицензионные договоры, договоры на отчуждение исключительного права на произведения науки и др.).

Такой порядок установлен в п. 2.2 ст. 11 закона № 27-ФЗ.

Таким образом, нулевой формы СЗВ-М быть не может, т. к. хотя бы один работник в компании будет при любых условиях — ее директор.

Если же работодателем выступает ИП и в отчетном периоде у него не было работников, с которыми действовали, заключены или расторгнуты трудовые договоры и/или договоры ГПХ, отчитываться предпринимателю в ПФР «за себя» по форме СЗВ-М не требуется.

Что думают судьи, ПФР и Минтруд о представлении СЗВ-М при отсутствии штата

Сдается ли нулевой СЗВ-М при отсутствии штата и деятельности компании в целом?

В предыдущем разделе был сделан обоснованный вывод о том, что СЗВ-М нулевым быть не может — как минимум, в нем должны содержаться персонифицированные сведения на руководителя (единственного учредителя).

Тогда возникает еще один вопрос: можно ли вообще не представлять СЗВ-М, если нет начислений — в отчетном периоде деятельности не было, директор не получал доходов? Ответ на этот вопрос дает судебная практика.

Компания не сдала СЗВ-М и ПФР ее оштрафовал. В свое оправдание компания ссылалась на то, что у нее нет работников, а директор (один из учредителей) в отчетном месяце не получал доход.

Суды всех инстанций поддержали ПФР — штраф правомерен, компания была обязана сдать СЗВ-М с данными о директоре. А невыплата ему вознаграждения правового значения не имеет (постановление АС Центрального округа от 18.04.2019 по делу № А14-1839/2018).

Для представления в ПФР отчета по форме СЗВ-М не важно, заключен с директором трудовой договор или нет. Отчитаться всё равно придется даже при отсутствии деятельности (письмо ПФР от 29.03.2018 № ЛЧ-08-24/5721, письмо Минтруда от 16.03.2018 № 17-4/10/В-1846). Ситуация, когда трудовой договор с директором (единственным учредителем) не заключен, не столь однозначна. Однако менее рискованно отчитаться.

Итоги

Представление нулевой формы СЗВ-М действующим законодательством не предусмотрено. Поэтому вопрос о том, как заполнить нулевой отчет СЗВ-М, не актуален.

При отсутствии в отчетном месяце начислений и штатных сотрудников компании всё равно нужно сдать СЗВ-М. Но он не будет считаться нулевым, т. к. будет содержать сведения о директоре (единственном учредителе).

- Налоговый кодекс РФ

- федеральный закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»

- предприятие имело 2 учредителей, из них 1 иностранец 70%, гражданин РФ 30%;

- во втором квартале 2018 году Ген директор уволил весь персонал, расторгнул все договора, написал по собственному и занес в ФНС извещение и недостоверности сведений;

- предприятие прекратило деятельность;

- в третьем квартале 2020 полный состав из 2 учредителей принимает решение о назначении в должность Ген Директора гражданина РФ и продажи ему 100 % доли в уставном капитале;

- теперь 100% УК принадлежит физ лицу гражданину РФ (ранее он не имел отношение к ООО);

- в третьем квартале того же 2020 единственный учредитель складывает с себя полномочия Ген директора и принимает на работу другого граждани на РФ в должность Ген директора;

так как предприятие не работало, в штате предприятия фактически не было ни одного сотрудника, ни кто ни подавал ни какие отчеты.

вопросы:

- как подавать отчеты СЗВ за 9 месяцев 2018 года?

- как подавать отчеты СЗВ за 2018 год?

- как подавать отчеты СЗВ за 3-6-9 месяцев и за 1 год 2019?

- как подавать отчеты СЗВ за 9 месяцев 2020 года?

На сайте ПФР представлена информация по вопросам сдачи СЗВ-М. Перепечатываю их ответ" "Вопрос 17. Должны ли представлять Сведения по форме СЗВ-М организации, осуществляющие благотворительную деятельность?

Ответ. Исходя из положений Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)» бескорыстное выполнение работ, предоставление услуг, оказание иной поддержки возможно в рамках благотворительной деятельности, условия осуществления которой согласно статье 17.1 названного закона могут быть закреплены в гражданско-правовом договоре, который заключается между добровольцем (волонтером) и благополучателем, и предметом которого являются безвозмездное выполнение добровольцем (волонтером) работ и (или) оказание им услуг в целях, указанных в пункте 1 статьи 2 названного закона, или в иных общественно полезных целях.

При этом в соответствии с частью 6 статьи 420 Налогового кодекса Российской Федерации выплаты добровольцам (волонтерам) в рамках исполнения заключаемых гражданско-правовых договоров, на возмещение расходов добровольцев (волонтеров), за исключением расходов на питание в размере, превышающем размеры суточных, предусмотренные пунктом 3 статьи 217 Налогового кодекса РФ, к объекту обложения страховыми взносами не относятся.

В связи с этим в случае, если в рамках заключаемых с добровольцами (волонтерами) гражданско-правовых договоров добровольческие (волонтерские) организации производят выплаты, направленные на возмещение их расходов на питание в размере, превышающем размеры суточных, на таких застрахованных лиц Сведения по форме СЗВ-М представляются."

Я так понимаю, если такие выплаты отсутствуют, то СЗВ-М представлять не нужно. Но это мои выводы. Пенсионный прямо об этом не говорит

Одной из обязательных форм отчетности для работодателей является СЗВ-М. Она сдается каждый месяц за всех работников, с которыми заключены трудовые и гражданско-правовые договоры. Разберемся, существует ли нулевая форма этого отчета и нужно ее сдавать за единственного учредителя-директора.

Кто сдает нулевые СЗВ-М в 2020 году

Как таковых нулевых СЗВ-М не существует. Этот отчет сдается при соблюдении следующих условий:

- с сотрудником в отчетном периоде (месяце, за который сдается СЗВ-М) заключен трудовой или гражданско-правовой договор;

- на основании этого договора работнику выплачивается зарплата, с которой, в свою очередь, делаются отчисления на ОПС.

Если эти условия не соблюдаются, отчет за такого сотрудника сдавать не нужно. Обычно это происходит, если договор с работником расторгнут в прошлом месяце, а в отчетном периоде проходили какие-то выплаты.

Не сдают отчет ИП, адвокаты, нотариусы, если они не имеют наемных работников.

До недавнего времени СЗВ-М не сдавали и организации с единственным учредителем-гендиректором, трудовой договор с которым не заключался, и зарплата которому не выплачивалась. Такое право предоставил им ПФР, указав, что организации, у которых нет застрахованных лиц, оформленных по трудовому или гражданско-правовому договору, и которым зарплата по этим договорам не выплачивается (и взносы на ОПС с нее соответственно тоже) отчет могут не сдавать (Письмо ПФР от 27.07.2016 № ЛЧ-08-19/10581).

Но с марта 2018 года Пенсионный фонд вместе с Минтрудом заняли противоположную позицию — учредители-одиночки, замещающие должность гендиректора без соответствующего договора и зарплаты, СЗВ-М сдавать обязаны. Объяснили это тем, что трудовые отношения без соответствующего договора возникают при фактическом допущении сотрудника к работе (Письмо Минтруда РФ от 16.03.2018 № 17-4/10/В-1846, направлено письмом ПФР от 29.03.2018 № ЛЧ-08-24/5721).

Отчет по единственному учредителю-директору можно назвать нулевым, так как договора с ним не заключалось, и выплаты не производились. Но это касается лишь названия, в остальном никаких отличий в порядке заполнения этого документа, срока и способах его сдачи в ПФР нет.

Бланк нулевого СЗВ-М в 2020 году

Форма отчетности как нулевого СЗВ-М, так и отчета с показателями, в 2020 году не изменилась: отчет сдается на бланке, утв. Постановлением Правления ПФР от 01.02.2016 № 83п.

Сдать нулевку можно несколькими способами:

- На бумаге.

Отчет можно отнести в ПФР или направить его по почте.

- В форме электронного документа.

Отчет в электронной форме нужно подписать ЭЦП и направить по телекоммуникационным каналам связи (ТКС) через операторов электронного документооборота (ЭДО). Допустимый формат — xml. Если сформировать отчет в другом формате, Пенсионный фонд его не примет.

При сдаче электронного СЗВ-М нужно убедиться, что ПФР его получил. Если квитанции о принятии отчета нет — он считается несданным, что может повлечь штраф за его непредставление.

Сроки сдачи нулевки СЗВ-М в 2020 году

Нулевые отчеты СЗВ-М подаются в ПФР в сроки:

Отчетный период

Срок сдачи отчета

*Если крайний срок сдачи СЗВ-М выпадает на выходной или праздник, он переносится на первый рабочий день (Письмо ПФ РФ от 28.12.2016 № 08-19/19045). В 2020 году сроки сдачи нулевых СЗВ-М в феврале, марте, августе и ноябре выпадают на выходные и поэтому переносятся на понедельники.

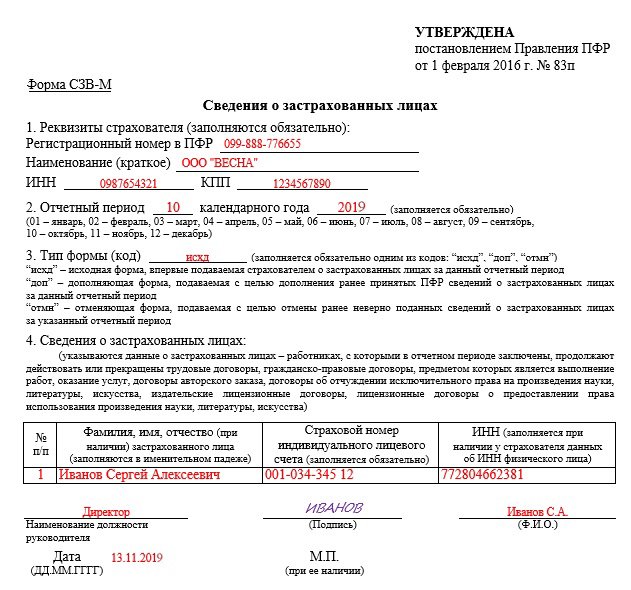

Образец нулевого СЗВ-М за декабрь 2019

Приведем образец заполнения нулевого СЗВ-М за декабрь 2019 года:

При заполнении отчета за единственного учредителя, работающего одновременно директором, данные о нем нужно внести в блок «Сведения о застрахованных лицах». Оставлять пустым этот раздел нельзя.

Подводим итоги

- Нулевого СЗВ-М не существует — он сдается на сотрудников, с которыми заключены трудовые и гражданско-правовые договоры и которым на их основании выплачивается зарплата.

- С марта 2018 года СЗВ-М нужно сдавать и на единственного-учредителя, работающего одновременно директором. Данные о нем нужно внести в блок «Сведения о застрахованных лицах».

- Нулевой СЗВ-М сдается в ПФР в том же порядке и в те же сроки, что и обычный — не позднее 15 числа каждого месяца.

- За просрочку сдачи нулевки СЗВ-М организации грозит штраф 500 руб.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

- Бухгалтерия

- Отчетность

- 22.09.2016

- Бухгалтерия

- Отчетность

В конце прошлого 2015 года была отменена индексация пенсий работающим пенсионерам. Для удобства учета таковых работников с апреля 2016 года всем застрахованным в ПФР организациям и ИП необходимо сдавать ежемесячную отчетность СЗВ-М со сведениями о тех, с кем были заключены, действовали, а также закончились трудовые или гражданско-правовые договоры за отчетный период независимо от того, пенсионеры они или нет.

На кого распространяется закон

Обязанность ежемесячно предоставлять сведения в отделение пенсионного фонда возлагается на всех страхователей работающих у них лиц как по трудовому договору, так и по договору подряда, даже если работник находился в отпуске без содержания или был нетрудоспособным в указанный период.

Это новая форма отчетности, поэтому у бухгалтеров законно возникают следующие вопросы.

Нужно ли сдавать СЗВ-М, если за указанный период заработная плата или вознаграждение за труд не выплачивались и начисления взносов не производилось?

Майским письмом №08-22/6356 было сказано, что обязанность предоставления данных никак не связана с выплатами работникам. Уже один факт существования трудовых отношений, в результате которых с сумм оплаты будут начислены взносы в пенсионный фонд, является обязанностью предоставлять данные о застрахованных в ПФР.

Однако, новая позиция ПФР была изложена в письме от 27.07.2016 № ЛЧ-08-19/10581 «О предоставлении отчетности». При заключение трудового договора отчет о застрахованном лице должен сдаваться независимо от начисления и проведения выплат за отчетный период. Если же договор гражданско-правового характера, то лицо должно включаться в отчетность только при осуществлении ему выплат.

Сдавать ли нулевую СЗВ-М в том случае, когда наемных работников у компании нет, хозяйственная деятельность не ведется и с руководителем, являющимся учредителем в одном лице, не заключен трудовой договор?

Ранее ПФ формировал свой ответ, исходя из Федерального закона «Об обязательном пенсионном страховании в РФ», в котором руководители организаций, являющиеся единственными ее членами, относятся к застрахованным лицам.

В настоящее время можно ссылаться на разъяснение в вышеуказанном письме от 27 июля № ЛЧ-08-19/10581 и не предоставлять никакой отчетности, если работников нет, а с директором не заключен трудовой договор. Нулевую отчетность также сдавать не нужно.

Нужно ли ИП сдавать СЗВ-М?

Если у предпринимателя имеются трудовые отношения с каким-либо физическим лицом, то ИП обязан заполнять бланк и предоставлять его в ПФР. Если предприниматель работает один, то он оплачивает за себя фиксированные взносы и все данные о нем уже имеются в фонде. ИП не должен подавать о себе данные по форме СЗВ-М.

Как заполняется форма

Разработанный бланк прост в заполнении и имеет четыре раздела с пояснениями, поэтому не существует отдельного регламента по его заполнению.

В первом разделе указываются все сведения о страхователе: его регистрационный номер в ПФ, сокращенное наименование фирмы или ФИО предпринимателя, ИНН, КПП, полученные при регистрации компании.

Второй раздел содержит данные об отчетном периоде с указанием кода месяца и года.

В третьем разделе предусмотрены возможности изменения предоставленных ранее сведений: если бланк за месяц сдается впервые, то указывается, что он исходный «исх», если нужно донести какие-либо сведения к уже сданным, то это дополнительная форма «доп», удаление неправильных сведений проводится с помощью отменяющей формы «отмн».

Четвертый блок содержит собственно сведения о застрахованных работниках, где нужно указать порядковый номер, фамилию, имя, отчество в именительном падеже, СНИЛС, который является обязательным и его ИНН, если работодатель располагает им.

Заполненный бланк подписывается руководителем и ставится печать, если таковая официально имеется в наличии. По сути, в отчетности необходимо только указать данные страхователя, перечислить работников с их СНИЛС. Однако, делать это нужно корректно, так как за неполные и недостоверные сведения определен штраф в размере 500 рублей за каждое застрахованное лицо.

В каком виде должна представляться отчетность

Если работников, по которым нужно сообщить в пенсионный фонд меньше 25 человек, то данные можно предоставлять:

в бумажной форме – лично в местное отделение фонда, через представителя или по почте;

в электронном виде — для чего необходимо иметь программное обеспечение и договор с ПФР об электронном документообороте.

В случае, когда застрахованных лиц 25 и более, отчетность должна быть представлена только в электронном формате. Электронно сдать СЗВ-М намного проще и удобнее. Сделать это можно через нашу компанию, так как мы оказываем услуги по проведению электронной отчетности.

Сведения, которые подает страхователь, проверяются программами пенсионного фонда и в случае обнаружения ошибки, отчет возвращается на доработку. Если отчет прошел проверку, то присылается протокол о его принятии.

Здравствуйте! В этой статье мы расскажем про нулевую форму отчетности по форме СЗВ-М.

Сегодня вы узнаете:

- Как расшифровывается аббревиатура СЗВ-М и каково ее назначение;

- Кто и когда должен подавать этот отчет в органы ПФР;

- Когда и у кого может возникнуть необходимость предоставления нулевки.

Содержание

- Что такое СЗВ-М

- Кто сдает СЗВ-М

- Когда и кем подается отчет

- В каких случаях возникает нулевая СЗВ-М и может ли она быть нулевой

- Как будет выглядеть заполнение нулевой СЗВ-М

- Нужно ли сдавать нулевую СЗВ-М

- ИП и СЗВ-М

- Ответственность за несвоевременную подачу отчета

Что такое СЗВ-М

СЗВ-М – новая отчетность в Пенсионный орган. Нормативным документом, регулирующим отчет, является Постановление ПФР от 1 февраля 2016 г.

Впервые отчет сдавался за апрель 2016 г. Отчет имеет следующую расшифровку – сведения о застрахованных лицах.

Отчетность подобного рода введена, с целью выявить наличие в организации работающих людей пенсионного возраста.

Рассматривая подробнее атрибутику отчета, отметим, что в отчете имеется немного информации, в сравнении с ежеквартальной отчетностью Индивидуальные сведения (ИС) или РСВ.

- Название отчитывающейся организации. Реквизиты заполняются один раз в настройках программы.

- Набирается список сотрудников, которые были заняты в производственном процессе, приходящийся на данный месяц. В учет берутся все работники, которые проработали на предприятии хотя бы один час и проведены по приказам.

- Обязательным показателем отчета является заполнение реквизитов по каждому сотруднику, это индивидуальный налоговый номер (ИНН) и свидетельство о постановке на учет в органах ПФР (СНИЛС).

- Кроме этого, в шапке отчета заполняется месяц, за который подается отчет, форма сведений, то есть исходные, отменяющие, дополняющие данные.

Весь список работников представлен в виде таблицы, разделенной на 4 колонки, в которых указаны: номер по порядку, ФИО работника, ИНН и СНИЛС.

Отчет не сложный, но имеет много нюансов.

К сведению, из личной практики: «Я бухгалтер бюджетного образовательного учреждения. Каждый месяц подаю подобный отчет. Несколько раз сталкивалась с проблемами, в плане ошибок. То есть в лицее имеются лица, которые находятся на больничном более месяца, соответственно заработной платы в отчетном месяце не имели. В отчете постоянно забывала их показывать. Когда наступал момент сдачи ИС и РСВ, то ошибки начинали проявляться. Период, на который приходилась болезнь, указывается в квартальной отчетности, но нет страховых взносов. Но по факту человек числится в организации. Для исправления подобной ситуации приходилось подавать дополняющую СЗВ-М, а это в конечном итоге выливалось в штрафные санкции и недовольство со стороны руководства».

Еще один, не очень распространенный казус, человека сократили 1 сентября. В ИС дата увольнения показана 01.09.2016 г.

В течение трех месяцев с даты сокращения работнику выплачивается выходное пособие, соответственно суммы фиксируются в ИС. А в отчете СЗВ-М, должны показать работника в месяц, в котором он уволен, то есть только за сентябрь. Конечно, такие расхождения были учтены специалистами ПФР, пришлось подать дополняющие сведения за три последующих месяца.

Подобных ситуаций может возникнуть множество, так как отчетность новая и всех моментов сразу не учтешь.

Кто сдает СЗВ-М

Кто должен отчитываться по данной форме? Все юридические лица, а также индивидуальные предприниматели, имеющие в своем штате работников, подают в ПФР месячный отчет.

Следует отметить, что если предприятие имеет наемную силу только в лице начальника, работающего по договору, то отчет подается тогда, когда он имеет заработную плату и с нее уплачиваются налоги в Пенсионный фонд.

Отчет СЗВ-М будет подан в случае найма работника и заключения с ним контракта, носящего гражданско-правовой характер, то есть на выполнение конкретного вида работы и в случае если на сумму, указанную в договоре, начисляются и выплачиваются налоговые взносы.

Если компания не осуществляет никакой хозяйственной деятельности, и начальник не заключал договор о трудоустройстве, то начиная с апреля 2016 года подавалась нулевая СЗВ-М. Начиная с июля 2016 года, согласно письму Пенсионного фонда № ЛЧ-08-19/10581, «нулевку» можно не подавать.

Согласно порядку отчетности в ПФР, прописанного в этом письме, нулевой отчет могут не предоставлять:

- Крестьянско-фермерские хозяйства (КФХ), в штате которых нет ни одного наемного рабочего.

- ИП, арбитражные управляющие, юристы и адвокаты, которые работают как частное лицо и уплачивают взносы в ПФР только за себя.

- Наниматели иностранных граждан, а также лиц без гражданства, работающих дистанционно. На такую наемную силу обязательства ПФР не распространяются.

- На военнослужащих, работников МВД нулевой отчет не подается.

Если работающая женщина находится в декретном отпуске, отпуске без сохранения заработной платы, то нужно обязательно включить этого сотрудника в список застрахованных лиц.

Когда и кем подается отчет

Начиная с 2016 года отчет подавался в органы ПФР не позднее 11 числа месяца, следующего за отчетным. Начиная с 2017 года эти сроки изменены и ныне его сдают с 1 по 15 число.

Если день подачи приходится на выходной или праздник, то СЗВ-М нужно подать на следующее число после него.

По какой форме нужно сдать отчет в указанные сроки? Форма у всех организаций единая, которую разработали специалисты ПФР. В 2016 году фирме, у которой штат более 25 человек нужно сдать отчет в электронной форме, через интернет. Если менее 25 человек, то от руки. В 2017 году этот порядок переиграли и все юрлица и ИП предоставляют отчет через интернет. В случае иного, налагается штраф.

Лицом, отвечающим за составление формы, а также ее подачи является работник, на которого возложены обязанности ведения приказов приема и увольнения, а также составление трудовых договоров.

Как правило, СЗВ-М входит в компетенцию сотрудника отдела кадров, но может выполнять данную функцию и другой работник, на которого директор возложит обязанности.

Для удобного заполнения отчета имеется широкий спектр программ. Их можно скачать на официальном сайте ПФР по ссылке «бесплатные программы для работодателей».

В каких случаях возникает нулевая СЗВ-М и может ли она быть нулевой

С момента возникновения месячного отчета о застрахованных лицах в отделениях Пенсионного фонда различных регионов идут разногласия. Одни считают, что, даже если, кроме начальника в фирме нет других наемных лиц, то нулевой отчет нужно подавать, чтобы зафиксировать факт трудоустройства. Другие считают, что этого делать не надо.

Согласно этим мнениям, СЗВ-М может быть представлена:

- Нулевая, без списка застрахованных лиц.

- Показывается только директор учреждения.

- Не предоставляется, так как работодатель, работая без трудового контракта, посчитал это нужным.

Какая ситуация правильная? Попробуем разобраться. Законами не установлено понятие нулевого отчета СЗВ-М. Если нулевой, значит, нет данных для его заполнения.

Как будет выглядеть заполнение нулевой СЗВ-М

Первая часть предполагает наличие реквизитов о работодателе, они имеются и заполнение в специальном программном продукте происходит автоматически.

Далее, идет вторая часть, в которой указывается период отчетности. Он, как правило, формируется при выборе из предоставленного справочника в программе. Отметим, что данные заполнятся обязательно при формировании самого отчета.

В третьей части нужно выбрать тип формы. Даже если указать исходный тип, то для заполнения четвертого раздела, то есть таблицы с указанием работающих физических лиц, данных нет. Это в силу того, что в штате работодателя нет сотрудников, поэтому показывать некого.

Программой само по себе предполагается, что таблица работников должна быть заполнена. В противном случае отчет просто не будет сохранен. Значит, нужно показать хотя бы одного работника, а если их нет, то отчет не следует формировать.

Нужно ли сдавать нулевую СЗВ-М

Подача нулевки предполагалась до июля 2016 года, уже после, согласно письму ПФР от 13 июля 2016 года, ПФР разъясняет, что если с сотрудником не заключен договор, то сдавать СЗВ-М при нулевой отчетности не нужно. Фактически была отменена нулевая отчетность на застрахованных лиц. Это должно быть соблюдено и до сегодняшнего момента.

Здесь показываются только сведения на генерального директора. Даже если он не получает заработной платы, а соответственно не является налогоплательщиком, но контракт с ним заключается свыше, то СЗВ-М предполагает только наличие договорных отношений.

Этот человек должен быть включен в список с указанием ИНН и СНИЛС. Но если договорные отношения заключены неформально, то и показывать его в отчете не нужно.

ИП и СЗВ-М

В том случае, когда предприниматель нанимает работников, выполняет свои обязанности по уплате налогов в ПФР, имеет подрядчиков, с которыми заключает договора, то отчетность он подает.

Если предприниматель осуществляет свою деятельность самостоятельно, то он не обязан отчитываться по данной форме. ИС также им не подаются. К данной категории лиц, не подающих нулевку, относят и иностранцев, которые осуществляют свою коммерческую деятельность на территории нашей страны.

Ответственность за несвоевременную подачу отчета

Ответственность может наступить в ряде случаев:

- В случае наличия ошибочных данных, нужно направить отменяющую форму.

- Несвоевременная сдача отчета в ПФР.

В этих случаях на организацию налагаются взыскания по 500 рублей за каждого сотрудника.

Конечно, для крупной организации, численность которой более 100 человек, размер штрафа будет очень большим. Поэтому к заполнению отчетности нужно отнестись с полной ответственностью.

Директор, работающий в одном лице по трудовому договору также не должен забывать о наступлении даты сдачи отчета и подать на себя данные.

Из всего вышеизложенного можно сделать вывод, что нулевой отчетности, если ее не на кого подавать, не может быть. Поэтому и подавать ее не нужно. Это же касается и ИП в единственном лице.

А если гендиректор все же имеет договорные отношения с вышестоящей компанией, то на него подается СЗВ-М в обычном режиме с соблюдением всех правил заполнения и сроков сдачи.

Передача администрирования пенсионных взносов в ФНС не избавила организации и ИП от сдачи отчетности в ПФР. Более того, Фонд ввел собственные формы как обязательные к сдаче, так и дополнительные. Особо стоит вопрос заполнения так называемых «нулёвок». Этим термином обозначают отчеты, в которых отсутствуют сведения за период. Какие учетные формы сдаются в «нулевом» варианте и кто наделен такой обязанностью – споры по этому вопросу между чиновниками Фонда и страхователями не прекращаются до сих пор.

Сдают ли «нулевую» СЗВ-М

Для начала отметим, что понятия «нулевой» СЗВ-М как такового нет, поэтому термин взят в кавычки. «Сведения о застрахованных лицах», даже если сведения как таковые отсутствуют, содержат ряд реквизитов, которые помечены как обязательные, их, так или иначе, следует заполнить:

- сведения о страхователе (рег. номер в Фонде, ИНН и др.);

- сведения о периоде подачи отчета;

- код, тип формы (исходная или иная).

Отчет сдается раз в месяц.

ИП, не имеющие сотрудников, не сдают СЗВ-М, в том числе и «нулевую», поскольку не являются страхователями. Это правило контролирующими органами под сомнение не ставится.

Перед работодателями, напротив, в тех или иных случаях встает дилемма: сдавать или не сдавать пресловутую «нулевку». Рассмотрим их подробнее и попутно заметим, что однозначного ответа не дает даже Пенсионный фонд.

Ситуация 1. Наемные работники есть, но деятельность компании или ИП приостановлена (или она не работает по причине сезонности производства).

Первоначально в этом случае у страхователя была возможность не заполнять сведения о застрахованных, оставить их пустыми, что по сути и являлось «нулевым» отчетом. Однако позже ПФР изменил свою позицию, теперь сведения заполняются на сотрудников, с которыми существуют какие-либо договорные обязательства, вне зависимости от факта осуществления хозяйственной деятельности фирмой или ИП и начисления этим работникам оплаты за труд.

Ситуация 2. У фирмы отсутствуют сотрудники.

Нередко возникает ситуация, когда в организации ее директор является единственным учредителем, а сотрудников нет. Соответственно, нет и договоров, на основании которых должна заполняться эта форма. Руководитель не может сам с собой заключить трудовой договор, согласно нормам ТК РФ. Если договорные отношения отсутствуют, то вновь возникает спорный момент. Многие чиновники Фонда на местах требуют предоставления сведений о руководителе, мотивируя тем, что в организации должен быть хотя бы один сотрудник, а страхователи предоставляют такие сведения во избежание санкций.

Другие отделения ПФР предлагают сдавать сведения без перечня застрахованных. Между тем, из разъясняющего письма ПФР №ЛЧ-08-26/9856 от 13-07-16 г., следует и то, что сдавать «нулевые» сведения организация не должна.

Из сказанного можно сделать вывод, что в данном случае следует обратиться в местное отделение Фонда и получить пояснения по указанной ситуации на месте, лучше в письменном виде.

На практике многие фирмы, дабы избежать проблем и разбирательств, а то и штрафов, сдают сведения на руководителя по умолчанию, при этом избегая сдавать именно документы с пустыми графами в отношении сведений на застрахованных лиц. Они руководствуются письмом №ЛЧ-08-24/5721 ПФР от 29-03-18 г., согласно которому руководитель, будучи единственным учредителем, в любом случае является застрахованным лицом, вне зависимости от того, заключал он трудовой договор или нет, начислялась ему оплата труда или нет.

Внимание! Ошибочные сведения, равно как и пропуск срока сдачи отчета, могут вылиться в штраф по 500 рублей на каждого застрахованного работника. Организации, численность которых выше 24-х человек, сдают отчет по ТКС. Игнорирование этого требования может привести к штрафу в сумме 1000 рублей (ФЗ №27 от 01-04-96 г., ст. 17, п. 3,4).

Дополнительная отчетность

Дополнительные взносы в ПФР сотрудники могут перечислять сами, а могут добровольно поручить это работодателю. В этом случае последним сдается соответствующая квартальная отчетность — ДСВ-3. Форма утверждена постановлением Фонда №482п от 9-06-16 г. и содержит, в том числе, инструкцию по заполнению документа. Отметим при этом, что в тексте инструкции отсутствуют понятие «нулевой отчет ДСВ-3» и схожие с ним по смыслу.

Отчетность по стажу и персонифицированный учет

СЗВ-стаж – это форма, во многом дублирующая соответствующие сведения РСВ-1 (которая теперь в ПФР не предоставляется). Форма по стажу заполняется по итогам года и только в 2018 г. стала обязательной.

Форма, как и привязанная к ней по смыслу ОДВ-1 (персонифицированный учет), в нулевом варианте не сдается. Форма СЗВ-стаж без сведений о стаже теряет свое назначение и смысл. При сдаче такой отчетности по ТКС она не пройдет логический контроль и не будет принята Фондом.

Согласно последним разъяснениям Минтруда и ПФР, сведения на единственного учредителя, тем не менее, сдаются (см. письмо Минтруда №17-4/10/В-1846 от 16-03-18 г. и аналогичное — ПФР).

Читайте также: