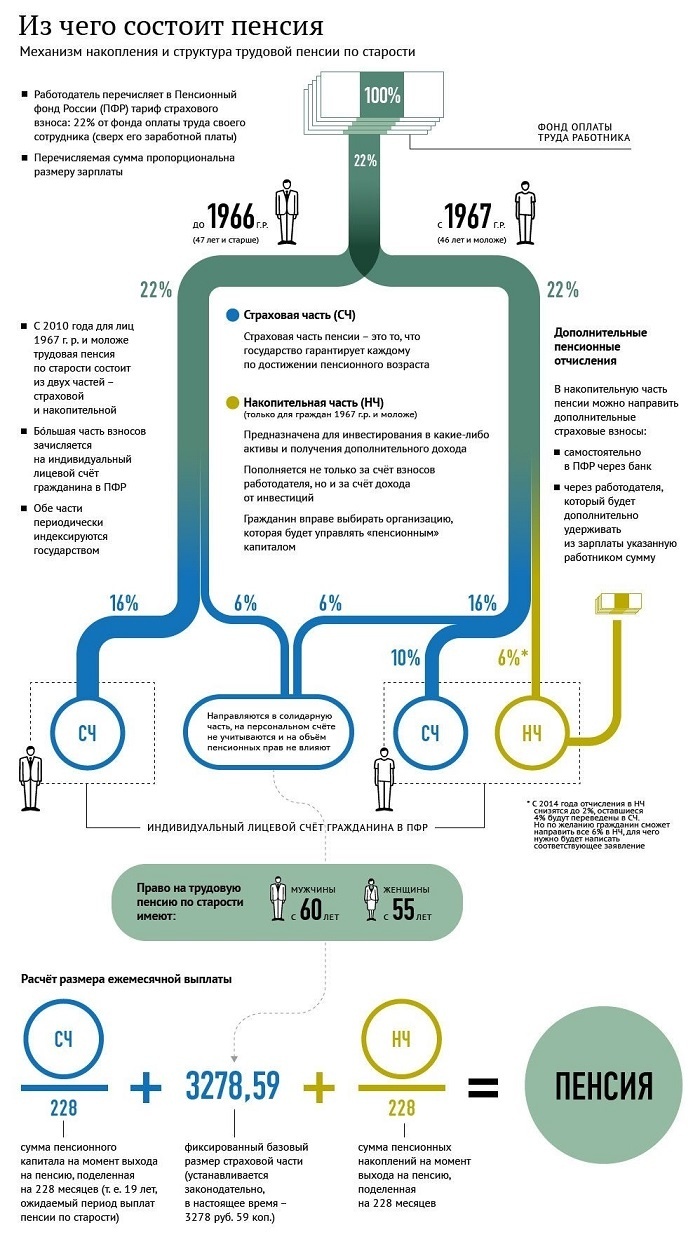

В какой пенсионный фонд направлять свою накопительную пенсию

ознакомиться

с инфографикой

Для назначения накопительной пенсии человек должен достичь возраста 60 и 55 лет (мужчины и женщины соответственно), иметь необходимые для назначения страховой пенсии по старости страховой стаж и величину ИПК, установленные Законом № 400-ФЗ,

Для лиц, указанных в части 1 статьи 30, статье 31, части 1 статьи 32, части 2 статьи 33 Закона № 400-ФЗ, накопительная пенсия назначается по достижении возраста или наступлении срока, определяемых в соответствии с Законом № 400-ФЗ по состоянию на 31 декабря 2018 года, и при соблюдении условий, дающих право на досрочное назначение страховой пенсии по старости (наличие необходимого страхового стажа и (или) стажа на соответствующих видах работ и установленной величины ИПК).

Также необходимо иметь средства пенсионных накоплений, при этом размер накопительной пенсии должен составить более 5 процентов по отношению к сумме размера страховой пенсии по старости (в том числе с учетом фиксированной выплаты к страховой пенсии по старости и повышений фиксированной выплаты к страховой пенсии), исчисленного в соответствии с Законом № 400-ФЗ, и размера накопительной пенсии, рассчитанных на день назначения накопительной пенсии.

Пенсионные накопления в основном формируются у людей 1967 года рождения и моложе, а также у участников Программы государственного софинансирования пенсий и владельцев сертификата на материнский (семейный) капитал, которые направили его средства на свою будущую пенсию.

У кого формируются пенсионные накопления

- у работающих граждан 1967 года рождения и моложе за счет того, что их работодатели уплачивают страховые взносы на финансирование накопительной пенсии;

- у мужчин 1953–1966 года рождения и женщин 1957–1966 года рождения, в пользу которых в период с 2002 по 2004 год работодатели уплачивали страховые взносы на накопительную часть трудовой пенсии. С 2005 года эти отчисления были прекращены в связи с изменениями законодательства;

- у участников Программы государственного софинансирования пенсий;

- у тех, кто направил средства материнского (семейного) капитала на формирование пенсионных накоплений.

Куда обратиться

Граждане могут обратиться за назначением пенсии в любое время после возникновения права на нее. Заявление о назначении пенсии может быть подано гражданином в территориальный орган Пенсионного фонда России по своему выбору , либо в многофункциональный центр предоставления государственных и муниципальных услуг по месту жительства гражданина (далее – МФЦ), в случае, если между территориальным органом Пенсионного фонда Российской Федерации и многофункциональным центром предоставления государственных и муниципальных услуг заключено соглашение о взаимодействии и подача указанного заявления предусмотрена перечнем государственных и муниципальных услуг, предоставляемых в многофункциональном центре, установленным соглашением либо по почте .

Заявление может быть подано лично гражданином, которому назначается пенсия, его представителем, либо через работодателя. Также гражданин может направить заявление в форме электронного документа через "Единый портал государственных и муниципальных услуг (функций)" или через «Личный кабинет гражданина» на официальном сайте ПФР.

В случае подачи заявления о назначении пенсии со всеми необходимыми документами, обязанность по представлению которых возложена на заявителя:

- лично (представителем, через работодателя) днем обращения за пенсией является день приема территориальным органом ПФР заявления;

- по почте - днем обращения за пенсией считается дата, которая указана на почтовом штемпеле по месту отправления заявления;

- через МФЦ – днем обращения за пенсией считается дата приема заявления МФЦ;

- через «Личный кабинет гражданина» на официальном сайте ПФР и Единый портал государственных и муниципальных услуг (функций) и представлении в территориальный орган ПФР всех необходимых документов, обязанность по представлению которых возложена на заявителя, в срок, не позднее чем через три месяца со дня получения соответствующего разъяснения, днем обращения за пенсией считается дата подачи заявления в форме электронного документа.

Важно! Граждане, формирующие средства пенсионных накоплений в негосударственном пенсионном фонде, подают заявление о назначении накопительной пенсии в соответствующий негосударственный пенсионный фонд.

Какие документы представить

При возникновении права на выплату за счет средств пенсионных накоплений гражданин может обратиться за ее назначением в любое время после возникновения этого права и назначить выплату как одновременно со страховой пенсией, так и отдельно. Достаточно представить комплект документов, необходимых для назначения страховой пенсии.

Если пенсионер, у которого формировались пенсионные накопления, не обращался за назначением за счет средств пенсионных накоплений , то он может обратиться с заявлением о назначении соответствующей выплаты в любое удобное для него время. С собой необходимо иметь документ, удостоверяющий личность (паспорт).

В случае согласия гражданина о назначении пенсии по имеющимся в распоряжении территориального органа ПФР сведениям индивидуального (персонифицированного) учета, представление дополнительных документов не требуется.

Виды выплат средств пенсионных накоплений

Единовременная выплата – выплачиваются сразу все пенсионные накопления одной суммой. Получатели:

лица, которые не приобрели право на получение накопительной пенсии в соответствии со статьей 6 Закона N 424-ФЗ (из-за отсутствия необходимого страхового стажа или необходимого количества индивидуальных пенсионных коэффициентов (с учетом переходных положений) - по достижении возраста 60 и 55 лет (соответственно мужчины и женщины);

лица, у которых размер накопительной пенсии составляет 5 процентов и менее по отношению к сумме размера страховой пенсии по старости, в том числе с учетом фиксированной выплаты и повышений к ней, и размера накопительной пенсии, рассчитанных на дату назначения накопительной пенсии в соответствии с Законом N 424-ФЗ, - по достижении возраста 60 и 55 лет (соответственно мужчины и женщины), а лицам, указанным в части 2 статьи 6 Закона N 424-ФЗ, - по достижении возраста или наступлении срока, определяемых в соответствии с Законом N 400-ФЗ по состоянию на 31 декабря 2018 года, и при соблюдении условий, дающих право на досрочное назначение страховой пенсии по старости (наличие необходимого страхового стажа и (или) стажа на соответствующих видах работ и установленной величины ИПК).

Срочная пенсионная выплата. Ее продолжительность определяет сам гражданин, но она не может быть меньше 10 лет. Назначается и выплачивается по достижении возраста 60 и 55 лет (мужчины и женщины соответственно) при наличии необходимых для назначения страховой пенсии по старости страхового стажа и величины ИПК, установленных Законом № 400-ФЗ.

Лицам, указанным в части 1 статьи 30, статье 31, части 1 статьи 32, части 2 статьи 33 Закона № 400-ФЗ, срочная пенсионная выплата назначается по достижении возраста или наступлении срока, определяемых в соответствии с Законом № 400-ФЗ по состоянию на 31 декабря 2018 года, и при соблюдении условий, дающих право на досрочное назначение страховой пенсии по старости (наличие необходимого страхового стажа и (или) стажа на соответствующих видах работ и установленной величины ИПК).

Срочная пенсионная выплата назначается лицам, сформировавшим пенсионные накопления за счет взносов в рамках Программы государственного софинансирования пенсий, в том числе взносов работодателя, взносов государства на софинансирование и дохода от их инвестирования, а также за счет средств материнского (семейного) капитала, направленных на формирование будущей пенсии, и дохода от их инвестирования.

Накопительная пенсия – назначается на срок – пожизненно и выплачивается ежемесячно. Ее размер с 2020 года рассчитывается исходя из ожидаемого периода выплаты – 258 месяцев. Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 258 месяцев.

Сроки назначения и выплата

Заявление о назначении накопительной пенсии или срочной пенсионной выплаты при условии наличия всех необходимых документов рассматривается территориальным органом ПФР не позднее чем через 10 рабочих дней со дня приема заявления территориальным органом ПФР со всеми необходимыми документами, обязанность по представлению которых возложена на заявителя, и документами, находящимися в распоряжении иных государственных органов, органах местного самоуправления либо подведомственных государственным органам или органам местного самоуправления организациях, представленными заявителем по собственной инициативе, представления последнего необходимого документа, представленного в течение трех месяцев со дня дачи соответствующих разъяснений территориальным органом ПФР, а заявление о назначении единовременной выплаты – в течение месяца.

По результатам рассмотрения выносится решение о назначении соответствующей выплаты или об отказе в ее назначении с обоснованием причин.

Единовременная выплата средств пенсионных накоплений производится в срок, не превышающий два месяца со дня принятия решения.

Выплата накопительной пенсии и срочной пенсионной выплаты производится за текущий месяц одновременно со страховой пенсией и в порядке, предусмотренном для указанной пенсии.

Если у гражданина пенсионные накопления формируются в негосударственном пенсионном фонде, то за их назначением необходимо обращаться туда.

Можно ли доверять свою пенсию Пенсионному фонду России? Ответ получите, прочитав эту статью. Дело в том, что действующим законодательством установлены чёткие ограничения: передать пенсионные накопления кому угодно ПФР не может, но и сам их инвестированием непосредственно не занимается.

Главная особенность

Куда происходит передача пенсионных накоплений от ПФР – вопрос крайне важный, поскольку всегда находятся те, кто сменил организацию по управлению своими пенсионными накоплениями.

Отличительная характеристика размещения пенсионных накоплений Пенсионным фондом такова: если человек никогда не переводил пенсионные накопления из ПФР и не выбирал УК, они по умолчанию находятся во Внешэкономбанке. Это государственная управляющая компания, самая крупная:

- по числу застрахованных лиц – 42 млн человек;

- объему средств пенсионных накоплений – 1848 млрд рублей.

Кроме того, инвестированием пенсионных накоплений тех, кто выбрал ПФР своим страховщиком, занимаются 32 частные управляющие компании (по договору с ПФР), предлагающие порядка 38 инвестиционных портфелей.

В остальных случаях механизм следующий: все страховые взносы на накопительную пенсию поступают в ПФР, который затем согласно выбору человека производит размещение средств пенсионных накоплений в управляющие компании (УК) или негосударственные пенсионные фонды (НПФ).

Передача в УК и НПФ

Как было сказано, «свои» управляющие компании работают с ПФР по договору, а негосударственные пенсионные фонды занимаются обязательным пенсионным страхованием в части формирования пенсионных накоплений.

Важно, что ПФР не только распределяет новые средства, поступающие в накопительную систему, но и перераспределяет уже находящиеся в ней пенсионные накопления. Последнее тоже происходит в соответствии с выбором человека.

Можно выделить 2 основные причины отказов по заявлениям согласно практике:

- дублирование заявлений (т. е. подача нескольких, в то время как по закону к рассмотрению могут принять только одно на более позднюю дату);

- отсутствие договора между застрахованным и НПФ (это обязательное условие в случае перевода пенсионных накоплений);

- ошибки (неверный тип заявления; перевод накоплений в фонд, в котором они и так находятся; нарушение порядка подачи заявления).

Временное размещение накоплений

Все поступающие на накопительную пенсию взносы ПФР передает, как было сказано, в управляющие компании и негосударственные пенсионные фонды для дальнейшего инвестирования. Но в силу законодательно установленного правила эта передача происходит не сразу, а с определенным промежутком. По этой причине Пенсионный фонд временно инвестирует поступающие средства пенсионных накоплений – в основном, через размещение на депозитах российских банков.

Какие решения принимают граждане

О том, где разместить пенсионные накопления, лучше всего говорит свежая статистика за 2017 год из официального отчёта ПФР за 2017 год:

- 58,2% всех участников переходной кампании перевели свои пенсионные накопления из ПФР в НПФ;

- 1,6% – заявили об обратном переходе;

- 40,1% – сменили один НПФ на другой;

- 0,1% – выбрали новую УК или инвестиционный портфель из пула ПФР, в которых размещены их пенсионные накопления, сохранив Фонд в качестве своего страховщика.

Интересно, что в 2017 году ни один НПФ не лишился лицензии.

Как ПФР гарантирует накопления

Участие ПФР в системе гарантирования пенсионных накоплений сводится к тому же функционалу, что у других фондов, работающих с накоплениями. У каждого фонда есть собственные резервы на эти цели.

А при недостаточности собственных средств фонда, гарантирование обеспечивает Агентство по страхованию вкладов (АСВ) за счет средств, ежегодно отчисляемых всеми фондами.

Пенсия является одним из важнейших этапов трудовой деятельности человека. Это в некотором роде, подведение итогов того, как гражданин трудился на благо Родины. Последние изменения в области пенсионного обеспечения привели к тому, что «уравниловка», существовавшая ранее, полностью исключается.

Размер пенсии в зависимости от некоторых показателей, которые характеризуют род и условия занятости человека, может изменяться в достаточно широком диапазоне. ФЗ от 28 декабря 2013 года № 424 регулирует порядок оформления и получения накопительной части пенсии.

Все вопросы, которые могут возникать в процессе решения различных споров, решаются только основываясь на законе «О накопительных пенсиях».

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-93. Это быстро и бесплатно !

Где можно хранить?

Для того чтобы лучше понять механизм формирования и выплаты накопительной части пенсии, необходимо осознать тот факт, что страховые взносы, уплачиваемые гражданином, хранятся в электронной базе, точнее не сами средства, а информация о накоплениях, где можно посмотреть текущее состояние вашего страхового счета. Таким образом, все что заработает работник, будет ему возвращено, но несколько в иной форме.

После получения права выхода на пенсию человек обращается с заявлением в ПФ и там ему будет рассчитана сумма, которую будут отчислять в виде ежемесячных выплат. При этом берется приблизительный период, до достижения 80 лет.

Выбранные организации хранят, а затем выплачивают часть пенсии потенциальному пенсионеру.

Это может быть, как государственный ПФ, так и негосударственный пенсионный фонд. Кроме НПФ инвестировать накопительную составляющую вашей будущей пенсии можно в управляющую компанию. На этот счет у каждого имеется свое мнение, некоторые доверяют государственным организациям, другие же напротив, не хотят полностью сотрудничать только с государственной структурой.

Во время накопления денежных средств они также зарабатывают деньги по механизму депозита, поскольку средства инвестируются и в связи с этим получается определенный доход. Управляющие компании, в которые можно вкладывать свои накопления, бывают нескольких видов. По форме собственности организации можно разделить на структуры:

- Государственную компанию представляет Внешэкономбанк.

- Негосударственные ПФ.

- УК частной собственности.

Какой из вариантов выбрать и куда в будущем переводить накопительную часть пенсии каждый решает сам, учитывая уровни риска и расставляя приоритеты.

Преимущества перевода в негосударственные организации

Разделение пенсии на составляющие несомненно имеет свои преимущества. Теперь такой «уравниловки», которая имела место ранее не будет, и в связи с этим каждый работник будет получать свою пенсию заслуженно.

Сумма выплат теперь будет отличаться, и потенциальный пенсионер сможет регулировать размер выплат, а точнее увеличивать ее на определенную величину некоторыми доступными способами.

Но с введением новшеств в этой области гражданин может контролировать накопительную часть будущей пенсии. Из 22% взносов 6% в любом случае идет в государственную казну и используется для погашения текущих обязательств перед пенсионерами.

Остальные 16% делятся на две части:

- 10% – это страховая часть, на эти выплаты оказывать влияния не получится;

- 6% – составляющая, которая может быть направлена на накопительную пенсию или по умолчанию она хранится в страховом тарифе.

Если вы желаете иметь накопительную часть пенсии, то для этого необходимо написать соответствующее заявление в ПФ. Несомненным плюсом такого формирования является то, что накопительную часть можно пополнять самостоятельно, направить на него материнский капитал или его часть, а также при участии в программе государственного финансирования.

Поскольку средства, направленные на накопительную составляющую выплат используется в инвестиционной деятельности, то сумма постепенно увеличивается, получается, что деньги приносят деньги.

Эти вопросы регулируются законодательно, а именно ФЗ № 360 от 30 октября 2011 года (ст. 4 п. 1 пп. 1).

О том, нужно ли переводить накопительную часть пенсии в НПФ, говорится в этой статье, а тут вы узнаете о плюсах и минусах такого перевода.

Где выгодней держать?

Любой вопрос должен рассматриваться с нескольких сторон, и если накопительная часть пенсии так привлекательна, то вполне закономерно встает вопрос о том, почему же все без исключения не переходят на такой тип формирования будущих пенсий. Ответ прост и незамысловат – существуют определенные риски, на которые идут совсем немногие.

Как известно, бесплатный сыр может быть только в мышеловке и современное общество еще помнит крах МММ и других формирований, которые были так привлекательны. Несмотря на это, все же многие готовы рискнуть и увеличивать с годами суммы своих накоплений. Кроме всего прочего, граждан привлекает сам подход негосударственных структур к обслуживанию своих клиентов.

Если сравнивать доходность государственной и негосударственной структуры, то в первом варианте сумма будет увеличиваться два раза за год на величину инфляции, что зависит от экономической ситуации в стране, а в негосударственной структуре доход получается от инвестирования, то есть вкладывания средств в мероприятия, которые принесут доход.

Причем второй вариант не является однозначным, сумма прибавки может быть выше или ниже той, что предлагает государство.

Однако негосударственные несут в себе риски, где пенсионеру можно получить гораздо больший доход от инвестирования.

В какие пенсионные фонды можно разместить?

Инвестирование свободных средств – это правильное решение, которое впоследствии поможет увеличить суммы, необходимые для выплаты пенсий. При этом сумма ежемесячной выплаты будет увеличена. Итак, у граждан имеется выбор способов инвестирования накопительной пенсии:

- Инвестировать можно в государственный ПФ – Внешэкономбанк.

- Есть возможность вкладывания средств в негосударственный ПФ.

- Можно вовсе отказаться от накопительной части, она будет направлена на страховую составляющую. Этот вариант будет применяться в отношении тех, кто выбирает вариант «по умолчанию» и где будут храниться средства «молчунов».

При таком варианте, сам не являясь инвестором, пенсионер выбирает управляющую компанию, с которой будет сотрудничать, тем самым влияя на сохранность и приумножение денежных средств на счете.

Как правильно выбрать НПФ?

Негосударственный ПФ, как правило, имеет несколько управляющих компаний, которые занимаются разными видами инвестирования, одни инвестируют в ценные бумаги, другие работают по депозитам, получая прибыль, третьи вкладывают в ценные бумаги, четвертые в ценные металлы, некоторые могут работать на фондовых рынках и так далее.

При выборе ПФ для сотрудничества необходимо обратить внимание на его доходность за предшествующие периоды, на финансовые инструменты, которые применяются в отношении денежных средств потенциальных пенсионеров. Немаловажным является факт гарантирования сохранности вложений, если это гарантируется государством, то риски намного меньше – это положительный момент.

Также неплохо было бы проанализировать эффективность работы ПФ в отношении управления, если наблюдается положительные тенденции в развитии управляющих компаний, не было убытков и потерь и при этом наблюдается постепенное повышение доходности, то такой фонд хорош для сотрудничества.

Ключевые критерии отбора

Перед выбором НПФ целесообразно проанализировать некоторые пункты:

- Просмотрите список тех фондов, которые входят в перечень тех, по которым действует государственное гарантирование вкладов. Так вы сможете защитить свои накопления.

- Обратите внимание на показатели доходности компаний.

- Просмотрите перечень управляющих компаний.

- Изучите отзывы клиентов, которые могут рассказать больше, чем может показаться на первый взгляд.

Проверенные ПФ, которые зарекомендовали себя и сохраняют положительные тенденции в развитии являются самыми оптимальными фондами для сотрудничества.

Рейтинг и репутации

Репутация для большинства государственных и негосударственных фондов является одной из ключевых позиций, которые играют определяющее значение для потенциальных пенсионеров, которые желают сотрудничать с ПФ. В РФ такими являются следующие инвесторы:

- НПФ электроэнергетики за прошлый период показал наивысший показатель доходности.

- ПНФ РГС оказался одним из первых в списке наиболее доходных фондов.

- «Лукойл-Гарант» входит в пятерку лидеров по доходности.

- НПФ Сбербанка является доходным и популярным фондом для сотрудничества.

- «Газфонд» также имеет положительные тенденции в развитии сотрудничества с пенсионерами.

Посмотрите видео о том, как правильно выбрать негосударственный пенсионный фонд:

Полезное видео

Посмотрите видео о том, какие существуют варианты сбережения пенсионных накоплений:

Заключение

Пенсия – это будущее, которое сложно не предугадать, поскольку человек не может быть полностью уверенным в том, что в преклонном возрасте он сам или его дети, или другие родственники смогут о нем позаботиться настолько, насколько он будет в этом нуждаться.

Поэтому в этом направлении лучше иметь запасной вариант или страховку, то есть, даже если вы уверенны, что эти средства вам не будут нужны, то ничто не мешает вам просто их иметь и не иметь острой нужды в них, поскольку общеизвестная истина гласит, что много денег не бывает.

Если говорить о составляющих выплаты, то накопительная часть может по вашему усмотрению храниться в той управляющей компании, которую вы выберете по своему усмотрению. Оптимальный вариант в каждом конкретном случае выбирается по ситуации и поставленным приоритетам.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Закон делит пенсию на две составляющие — страховую и накопительную. Первая из них гарантируется государством и ежегодно индексируется, а вторая работает как банковский вклад, размер которого постоянно увеличивается. Существует несколько способов, как можно узнать сумму накопительной части пенсии: обратиться в ПФР, негосударственный пенсионный фонд, МФЦ, к своему работодателю или получить банковскую выписку по счету. Подробнее о накопительной части пенсии и о способах проверки количества накопленных средств читайте далее.

Что такое накопительная часть пенсии

Пенсионные накопления — это денежные средства, уплачиваемые работодателем за каждого сотрудника в виде страховых взносов в Пенсионный фонд России.

За каждое трудоустроенное официально лицо в Пенсионный фонд России ежемесячно перечисляется взнос в размере 22%, определенная часть которого (6%) идет на формирование пенсионных накоплений, а остаток — на формирование страховой пенсии. По вашему выбору все 22% могут идти на формирование страховой пенсии.

Законодательное регулирование

Понятие накопительной пенсии появилось в 2002 году с принятием закона «Об обязательном пенсионном страховании…» от 15.12.2001 № 167 и закона «О трудовых пенсиях…» от 17.12.2001 № 173. Сегодня действует закон «О накопительной пенсии» от 28.12.2013 № 424.

В «КонсультантПлюс» есть множество готовых решений, в том числе о том, как получить накопительную пенсию . Если у вас еще нет доступа к системе, оформите пробный онлайн-доступ бесплатно! Вы также можете получить актуальный прайс-лист К+ .

С какого года начисляется

Накопления формируются с 2002 года — с момента вступления в силу соответствующих нормативных актов. В 2014 году установлен мораторий на распоряжение накопительной долей: теперь у тех, кто написал заявление о переходе в НПФ, 22% в полном объеме отчисляются государству.

Первоначально мораторий должен был завершиться в 2019 году, но позднее срок окончания был продлен до 2023 года.

Формирование накоплений

Накопительная пенсия складывается из уплачиваемых работодателем за застрахованное лицо обязательных взносов, дополнительных страховых вносов, взносов из материнского капитала, направленных на формирование накопительной пенсии. Она учитывается на счете работника.

Накопления граждан инвестируются:

- если человек не выбирал НПФ — под контролем ПФР;

- если выбирал — соответствующим НПФ.

Полученные в результате такого инвестирования средства учитываются на счете лица как его пенсионный доход.

Доходность в разных фондах и в разные годы различается: она находится в прямой зависимости от объема инвестиционных средств и от рынка.

Сохранность пенсионных накоплений обеспечивается законодательством РФ: эти средства могут быть выплачены гражданину как единовременно, если речь идет о небольшой сумме, так и в виде регулярных отчислений на счет.

Пенсионные накопления предоставляются в соответствии с ранее действовавшим, а не с новым законодательством о пенсионном возрасте. Это значит, что обратиться за выплатой мужчины могут уже в 60 лет, а женщины — в 55.

Увеличение суммы выплат

На время моратория в выбранный фонд отчисления не поступают. Тем не менее размер накопительной пенсии постоянно увеличивается. Происходит это за счет того, что фонд раз в год страхует накопления от инфляции, увеличивая их сумму на установленный процент.

Индексация и перерасчет

Индексации подвергается только страховая доля пенсии, а накопления увеличиваются благодаря удачным инвестициям страховой компании или фонда.

Страховая доля пенсии подвергается перерасчету. Объем сбережений предлагается также изменить, приняв участие в программе добровольного софинансирования.

Кроме того, возможен перерасчет в заявительном порядке — если на лицевом счете обнаружились суммы, которые не были учтены ранее.

Размер уже назначенных пенсионных выплат ежегодно корректируется 1 августа. Для этого должны быть соблюдены несколько условий:

- поступили взносы на страховую часть;

- накопления выросли благодаря инвестициям.

Способы проверки накопительной пенсии

Увидеть, какие средства у вас накоплены, можно, запросив сведения со счета. Самый удобный способ — зайти на официальный сайт Пенсионного фонда РФ с логином и паролем от аккаунта на сайте «Госуслуги» и получить интересующие вас сведения. Нужные данные будут сформированы в виде онлайн-справки в течение нескольких секунд.

В этом документе приводится информация и о страховой части пенсии, и о пенсионных накоплениях. Открытыми являются сведения о денежных средствах, уплаченных работодателем, о сумме инвестиционного дохода, о том, кто является текущим страховщиком.

Кроме того, вы сможете узнать, что потеряете в том случае, если решите досрочно перевести накопленные средства в НПФ.

По номеру СНИЛС

Для получения информации лично у сотрудника ПФР нужно предъявить паспорт. Выписка о состоянии счета будет предоставлена сразу.

Есть и еще один путь — обратиться в ПФР по почте. Для этого заявитель должен приложить к заявлению нотариально заверенную копию паспорта. Выписка придет также по почте.

Через портал «Госуслуги»

Информацию о своих накоплениях можно увидеть непосредственно на Портале государственных услуг . Запросить информацию через «Госуслуги» вправе любое зарегистрированное на портале лицо.

С помощью работодателя

Посредником в этом вопросе может выступить и ваш работодатель. Нужно обратиться с запросом в бухгалтерию: оттуда он будет направлен в ПФР, а ПФР подготовит ответ и пришлет его вашему работодателю и вам лично.

Через портал Пенсионного фонда

Еще один возможный поставщик информации — управление Пенсионного фонда РФ. Получить все нужные сведения можно в своем личном кабинете. При необходимости вы вправе подать обращение в службу поддержки клиентов ПФР при помощи одного из официальных сервисов.

Обращение в МФЦ

Сведения о состоянии накоплений граждан выдают в виде онлайн-документа и в МФЦ. Но не во всех отделениях, а только в тех, у которых заключены соответствующие соглашения с Пенсионным фондом РФ. Узнать, где располагается ближайшее такое отделение, можно по телефону справочной службы.

Заявление заполняется на месте, с собой нужно принести паспорт.

Выписка со счета в Сбербанке

Выписку с лицевого счета могут выдать те банковские организации, у которых подписано соответствующее соглашение с ПФР. Одной из них является Сбербанк.

Сделать это можно несколькими способами:

- В банковском отделении.

- Через банкомат.

- В приложении или на сайте банка, если у вас создан личный кабинет.

Для обращения понадобится паспорт, а выписка со счета будет выдана заявителю сразу.

Для негосударственных фондов

Лица, которые точно помнят, в какой НПФ они перевели накопления, могут обратиться за нужной им информацией в этот фонд.

Вам понадобится всё тот же СНИЛС, а в некоторых случаях — регистрация на сайте «Госуслуги».

Если вы не знаете, где находятся ваши накопления, выяснить это можно на сайте ПФР или портале «Госуслуги», запросив выписку со счета.

Опасность проверки через интернет

Проверить сумму накоплений через интернет быстро и просто. Единственная опасность, которая грозит вам в этом случае, — фишинговые сайты. Чтобы не стать жертвой мошенников, пользуйтесь только официальными сервисами и не передавайте личную информацию непроверенным источникам.

Исчезают ли накопления умершего

Использовать накопления в личных целях нельзя. Однако их можно получить по достижении пенсионного возраста или при наступлении страхового случая.

После смерти застрахованного его накопления выплачиваются правопреемникам. Они определяются по заявлению или по степени родства.

Для получения таких сумм не нужно обращаться к нотариусу: накопления умершего не включаются в наследственную массу и выплачиваются отдельно по ходатайству заинтересованного лица. Обратиться с заявлением нужно не позднее чем через 6 месяцев после смерти застрахованного.

Вопросы о том, как узнать, где находится накопительная часть пенсии умершего и кто является правопреемником в такой ситуации, подробно разъяснены на официальном сайте ПФР. Заявителю необходимо обратиться в ПФР, приложив свидетельство о смерти и документы, подтверждающие степень родства.

По какой причине происходит заморозка пенсии

До 2023 г. продлен мораторий на формирование накоплений. Это происходит из-за того, что на счетах Пенсионного фонда РФ не хватает средств для выплаты страховой части уже существующим пенсионерам. Когда ситуация стабилизируется, программа будет возобновлена.

Таким образом, информацию о накопительной части пенсии можно получить различными способами – как через интернет, так и обратившись лично в Пенсионный фонд РФ, МФЦ, Сбербанк, либо негосударственный пенсионный фонд, либо написав письменное обращение.

Еще больше материалов по теме в рубрике: « Пенсия ».

![]()

![]()

Что такое накопительная часть пенсии

Чтобы не перегружать систему, накопителей решили ограничить по возрасту. Отчисления производились только за следующие категории граждан:

- Мужчины 1953 - 1966 годов рождения и женщины 1957 - 1966 года рождения.

У них в накопительную часть шло по 2% от зарплаты в период с 2002 по 2004 годы. За это таких людей прозвали «двухпроцентниками». С 2005 года отчисления за них прекратились.

- Граждане, родившиеся в 1967 году и позднее.

За них с самого начала действия реформы отчислялось по 6% от зарплаты. Отчисления прекратились в конце 2013 года. Тогда накопительная система была заморожена.

Государственная пенсия будет рассчитываться исходя из накопленных за трудовую жизнь пенсионных баллов. Их число зависит от официальной зарплаты человека и его стажа. А сама госпенсия состоит из двух частей, которые суммируются:

- Фиксированная выплата

Дается всем, кто накопит минимально необходимые стаж и число баллов

- Страховая часть

Получается путем умножения количества накопленных баллов на стоимость пенсионного коэффициента (для тех, кто ушел на пенсию в 2019 году, - это 87,24 рубля).

Накопительная часть - прибавка к этим двум составляющим госпенсии.

Как узнать накопительную часть пенсии

Сейчас в накопительной системе крутится около 4 триллионов рублей. Это остатки на наших индивидуальных счетах. Дополнительные взносы от работодателей в рамках обязательного пенсионного страхования с конца 2013 года туда не производятся, но суммы растут за счет приращения инвестиционного дохода. Средний доход примерно равен уровню инфляции.

Чтобы узнать размер накопительной части пенсии, можно зайти в ближайшее отделение Пенсионного фонда или местный многофункциональный центр. Но есть и более технологичный способ. Вся информация содержится в вашем личном кабинете на портале госуслуг (www.gosuslugi.ru), в разделе «Извещение о состоянии лицевого счета в ПФР». Документ можно скачать. Там будет вся информация как о сумме баллов для страховой пенсии, так и о сумме денег на индивидуальном счете в рамках накопительной системы.

Как получить накопительную часть пенсии

Для этого нужно дождаться пенсионного возраста. Раньше этого срока распорядиться накопительной частью не получится. Исключение сделали только для тех, кто самостоятельно копил на старость. Для них пенсионный возраст остался в старых рамках - 55 лет для женщин и 60 лет для мужчин. А для тех, кто копил только в рамках обязательного пенсионного страхования, пенсионный возраст будет повышаться. К 2028 году он составит 60 лет для женщин и 65 лет для мужчин.

Чтобы получить накопительную часть пенсии, нужно:

- Обратиться либо в Пенсионный фонд России (если ваш счет находится в государственной управляющей компании Внешэкономбанка).

- Обратиться в свой негосударственный пенсионный фонд (НПФ).

Есть несколько способов получить прибавку к пенсии:

1. Получить полностью всю сумму

- Это могут сделать инвалиды и люди, получающие социальную пенсию (в связи с нехваткой стажа или баллов) или пенсию по случаю потери кормильца.

- Если размер накопительной пенсии в случае назначения составит меньше 5% по отношению к сумме размера страховой пенсии по старости. Обычно этой опцией пользуются все «двухпроцентники».

2. Назначить срочную выплату, то есть самому определить срок выплаты

- Это могут сделать только те, кто самостоятельно копил себе на старость. То есть, участвовал в программах софинансирования, отправил средства маткапитала на накопительную часть пенсии мамы или работал в крупной корпорации, у которой был заключен договор о дополнительном пенсионном обеспечении.

3. Получать деньги до конца жизни

- Этот принцип действует по умолчанию. Размер прибавки зависит от суммы накоплений и срока дожития в год назначения пенсии.

Считается она довольно просто. Всю сумму накоплений нужно разделить на 252 месяца. Это официальный срок дожития на 2019 год. К примеру, если у вас накопилось 100 тысяч рублей, то ежемесячная прибавка составит 400 рублей. При этом, если страховая пенсия составит больше 8000 рублей в месяц, то вы сможете получить всю сумму целиком.

В настоящее время темп жизни достаточно высокий, и людям часто некогда досконально изучить вопрос пенсионных накоплений, чтобы распорядиться ими правильно, обеспечив себе безбедную старость. Граждане должны понимать, зачем необходимо переводить накопительную часть пенсии в пенсионный фонд. Читайте далее в нашей статье, куда перевести пенсионные накопления лучше всего и почему.

Виды пенсионного накопления и правовые тонкости

Разберем, что значит страховая и накопительная часть пенсии, а также куда можно перевести пенсионные накопления.

Средства, отчисляемые в пенсионный фонд, делятся на две части: страховую и накопительную. Страховая поступает в государственный ПФ РФ и формирует бюджет, из которого выплачиваются пенсии.

Из второй части формируются накопления, которые хранятся на лицевых счетах граждан. В каком фонде открыть счет, человек решает сам.

По сути пенсионные накопления – это вторая пенсия. И размер ее может расти вместе с ростом прибыли компании, которая управляет деньгами.

Формирование накопительной части пенсии осуществляется из уплачиваемых работодателями взносов и страховых отчислений.

Пенсионные накопления могут выдать на основании заявления, которое следует подать специалисту государственного или коммерческого фонда.

Для подачи заявления не обязательно приезжать в фонд, допускается отправлять этот документ по почте. Образец можно скачать в конце статьи.

Размер отчислений в ПФ – 22 % от заработной платы. Переводить средства в фонды обязаны работодатели граждан. Страховая часть составляет 16 %, остальные 8 % пополняют накопления.

Какую часть отчислений перевести на накопительный счет, определяют в зависимости от размера уже имеющихся накоплений, а также предполагаемого срока их выдачи.

Увеличить накопления можно, сделав добровольный взнос.

Гражданин может самостоятельно перевести деньги на накопительный счет, при этом накопления увеличатся ровно на внесенную сумму. Такие взносы делаются в рамках программы софинансирования. Стоит отметить, что она устанавливает ограничение – не более 12 тыс. руб. в год.

Пенсионные накопления выплачивают в случае:

- смерти владельца счета;

- получения гражданином инвалидности;

- потери кормильца в семье.

При наличии дополнительных перечислений возможны срочные выплаты. Деление отчислений в ПФ на две части осуществляется только для граждан 1967 года рождения и младше.

Если гражданин не решит, куда перевести пенсионные накопления, то все средства будут поступать в страховую часть, соответственно, пенсия по старости будет больше.

Перевести средства можно в следующие фонды:

- государственный – бюджетный, внебюджетный;

- негосударственный.

- ФСС;

- ПФ России;

- ФОМС.

В какие сроки нужно перевести накопления в один из фондов, указано в законе № 351-ФЗ от 04.12.2013 г (с правками от 14 декабря 2015 г.).

Информацию о негосударственных фондах можно узнать из ФЗ № 75 от 07.05.1998.

Какими еще законодательными актами регулируется формирование пенсионных накоплений:

- ФЗ № 400 от 28.12.2013. В нем прописано, в каком порядке назначаются пенсии.

- ФЗ № 383. В соответствии с положениями этого закона работающим пенсионерам пенсии по старости не индексируются.

- ФЗ № 424. Устанавливает, в каких случаях гражданин приобретает право на накопительную пенсию и как он может его реализовать.

- ФЗ № 422. Описывает права, возникающие в процессе формирования и инвестирования накопительной части пенсии.

- ФЗ № 166. Определяет, на каких основаниях возникает право на пенсионные выплаты и в каком порядке они назначаются.

Куда можно перевести пенсионные накопления: обзор основных вариантов

1. Правила и порядок отчислений.

Прежде чем перевести пенсионные накопления в один из фондов, следует разобраться, какие этапы предполагает процедура перевода. Стоит отметить, что порядок и правила ее проведения различны для тех, кто еще никак не распорядился своими средствами, отчисляемыми в ПФ, и для тех, кто уже успел перевести накопительную часть пенсии в управляющую компанию или негосударственный пенсионный фонд.

- Граждане, которых интересует возможность заработка путем инвестирования пенсионных накоплений, могут перевести уже имеющуюся сумму в УК, ГУК или НПФ.

- Размер отчислений работодателем в ПФ при этом останется тот же – 22 %. Однако 6 % будут направляться в организацию, указанную гражданином при подаче заявления на перевод средств.

- Чтобы перевести накопительную часть пенсии в негосударственный фонд или управляющую компанию, застрахованное лицо должно подать заявление и в ПФ РФ, и в организацию, которой хочет доверить управление своими средствами.

Заявление для Пенсионного фонда Российской Федерации должно содержать все реквизиты НПФ или УК, почтовые и юридические адреса, номер лицевого счета и другие данные. Поэтому к процедуре перевода следует заранее подготовиться, узнав необходимые сведения.

2. Три варианта перевода.

В России существует очень много организаций и фондов, занимающихся инвестированием пенсионных накоплений граждан, перечень наиболее подходящих для перевода средств компаний мы приведем ниже. Сейчас же рассмотрим три основных варианта, куда можно перевести свои деньги.

- Негосударственный пенсионный фонд (НПФ).

Как правило, негосударственные ПФ создают финансово-кредитные учреждения или компании. Регулирование их деятельности осуществляется посредством ФЗ № 75, который был принят в 1998 году. Последняя редакция этого нормативного документа датирована 2015 г. Чтобы перевести пенсионные накопления в НПФ, нужно подать заявление и заключить контракт (договор).

- Управляющая компания (УК).

Управляющие компании выполняют несколько функций, в рамках основной из них они контролируют и распоряжаются активами, имуществом, вкладами и другими материальными ценностями, доверенными им клиентами. Документ, регламентирующий функционирование управляющих компаний, – Федеральный закон № 156-ФЗ 2001 г. В последней редакции он был издан в 2015 г. Перевести накопительную часть пенсии в УК можно, подав в ПФ РФ заявление с номером лицевого счета застрахованного лица.

- Государственный Пенсионный фонд Российской Федерации (ПФ РФ).

Последний вариант – не оформлять перевод средств, доверив их государственному ПФ, который будет не просто хранить накопления, а увеличивать их путем начисления процентов по высоким ставкам за счет грамотного инвестирования.

Как перевести пенсионные накопления: порядок действий

Каждый гражданин вправе перевести накопленные средства в один из имеющихся фондов.

Для этого нужно предпринять следующие шаги:

- Изучить предложения различных компаний, которые управляют пенсионными накоплениями.

- Прийти в наиболее понравившуюся фирму, специалисты проконсультируют, ответят на возникшие вопросы.

- Затем следует рассмотреть соглашение, после – проверить документы и лицензию.

- Подписать контракт с фондом или управляющей компанией.

- Прийти в территориальный отдел ПФ РФ (по месту жительства), написать заявление (образец выдадут специалисты ПФ).

Допускается ежегодная смена УК или фонда при условии предварительного направления письменной просьбы в Пенсионный фонд РФ.

Рассмотрим список доступных вариантов. Вот способы инвестировать накопительную часть пенсии:

| Не оформлять перевод | Накопления будут оставаться в ПФ РФ, при этом управление ими будет осуществлять Внешкомбанк. Преимущество этого варианта – гарантия возвращения средств. Однако то, что пенсия будет достойная, – не факт. |

| Перевести пенсионные накопления частной компании | В этом случае они тоже будут оставаться в ПФ РФ, а управлять ими будет выбранная фирма, инвестируя их в ценные бумаги, облигации и тому подобное и обеспечивая тем самым прибыль застрахованному лицу. |

| Перевести средства в негосударственный пенсионный фонд | Деньги при этом будут перечислены на счет в НПФ, и он будет накапливать средства и управлять ими. |

Выбор фонда застрахованное лицо осуществляет самостоятельно. Стоит отметить, что, если не оформить перевод, накопительная часть пенсии не будет сформирована.

Плюсы перевода пенсионных накоплений в НПФ

Может показаться, что рисков остаться без денег будет меньше, если перевести свои средства государственному фонду. Однако перевод накопительной части пенсии в НПФ имеет несколько преимуществ:

- Негосударственные компании, как правило, более эффективно инвестируют деньги, нежели Пенсионный фонд России.

- НПФ создают наиболее комфортные условия для своих клиентов. Как правило, у них есть личный кабинет, а специалисты фонда консультируют при возникновении вопросов как лично, так и по телефону горячей линии. Кроме того, к каждому клиенту подход индивидуален.

- Фонд подписывает с застрахованным лицом специальное соглашение.

Также следует помнить, что НПФ – это не просто частная фирма, занимающаяся управлением денежными средствами своих клиентов. Это специализированная организация, имеющая лицензию на ведение деятельности, которая регулируется на законодательном уровне. Соответствие негосударственных фондов предъявляемым к ним жестким требованиям регулярно проверяется государственными структурами (ЦБ, Минфин, Счетная палата и другие).

Кроме того, предусмотрено обязательное страхование средств, находящихся в управлении у НПФ, в специальной системе гарантирования. Если даже фонд обанкротится или у него отзовут лицензию и так далее, клиентам вернут все их накопления.

- По надежности: «Сбербанк НПФ», «Кит Финанс», «Будущее», «Лукойл-Гарант», НФП «Газфонд», НФП «Алмазная осень».

- По средней годовой доходности: «Европейский пенсионный фонд», «Благосостояние», Оборонно-промышленный фонд.

Итоговые советы, куда лучше перевести пенсионные накопления

Итак, куда лучше переводить пенсионные накопления гражданам? Если гражданин достигнет пенсионного возраста меньше чем через 10 лет, ему лучше оставить накопительную часть в ПФ РФ.

В остальных случаях лучше всё же перевести средства в НПФ.

Прежде чем сделать это, узнайте о выбранном фонде следующую информацию:

- имеет ли он лицензию;

- сколько граждан доверили ему свои сбережения;

- насколько эффективно он инвестирует деньги.

Стоит изучить также отчеты о финансовой деятельности компании.

В первую очередь нужно узнать историю НПФ и условия, на которых он управляет сбережениями. Безусловно, гарантировать прибыль никто не может, однако риски потерять деньги всё же должны быть сведены к нулю.

Какие существуют типы фондов?

| Кэптивный | Продвигает корпоративные пенсионные программы компаний. Размер пенсионного резерва превышает сумму сбережений. Кэптивными фондами являются: «Благосостояние», «Транснефть», «Нефтегарант» и так далее. |

| Корпоративный | Обслуживает пенсионные программы учредителя. Обеспечивает ежегодный рост процента накоплений за счет клиентов. Корпоративным фондом является «Норильский никель». |

| Универсальный | Является независимым от финансовой группы. Заключать с ним соглашения могут как физические лица, так и организации. Больше пенсионных накоплений. К универсальным фондам относятся: «Европейский пенсионный фонд», «Кит Финанс». |

| Территориальный | Осуществляет деятельность в одном или нескольких регионах. Территориальные ПФ поддерживаются органами государственной власти. Пример такого фонда – Ханты-Мансийский. |

Основными показателями НПФ являются: активы, резерв, накопления, количество застрахованных клиентов, пенсионный резерв, дата основания и так далее.

Выбирая НПФ, необходимо учесть следующие нюансы:

Однако доверять можно далеко не всем из них. Часть заключает договоры на невыгодных условиях, несвоевременно выплачивает средства и так далее.

Рейтинг не является величиной постоянной, и фонд должен стараться сохранять его на высоком уровне.

Возможно перевести накопительную часть пенсии обратно в ПФ РФ:

- если этого хочет застрахованное лицо;

- если это необходимо в силу определенных обстоятельств.

Изымая средства из НПФ, нужно руководствоваться положениями ФЗ № 75 (ст. 36.2, 36.3, 36.8), 11 (ст. 31). В случае возврата на счет в государственный фонд переводится вся сумма.

При этом обратный перевод также возможен. Чтобы осуществить его, нужно подать соответствующее заявление. Единственное ограничение – менять УК можно 1 раз в год.

Для перевода нужны следующие документы:

- удостоверение личности;

- СНИЛС;

- иные бумаги, которые выдавались в ПФ РФ.

Есть ситуации, в которых гражданин обязан перевести пенсионные накопления из негосударственного фонда в государственный:

- у НПФ отобрали лицензию на ведение деятельности;

- гражданин умер;

- срок действия соглашения, заключенного по программе страхования обязательного плана, истек;

- признана несостоятельность фонда, открыто конкурсное производство.

Читайте также: