Будет ли идти стаж если я буду платить взносы в пенсионный фонд

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

29 февраля 2016 10:55

Отдельные категории граждан могут самостоятельно делать отчисления в счет будущей пенсии, увеличивая таким образом и страховой стаж.

Большинству граждан известно, что для того, чтобы получить право на страховую пенсию (а её получателями являются 92% пенсионера Новосибирской области) необходимо иметь соответствующий стаж и заработать определенное количество пенсионных коэффициентов. Так, для права на страховую пенсию по старости в 2016 году необходимо иметь 7 лет страхового стажа и 9 пенсионных коэффициентов. Данные требования поэтапно будут доведены до установленных законом 15 лет и 30 пенсионных коэффициентов соответственно к 2024-2025 г.г.

По общему правилу в страховой стаж включаются периоды работы или иной деятельности, которые выполнялись на территории России при условии, что за эти периоды начислялись и уплачивались страховые взносы в ПФР. Эти периоды являются «классическими» страховыми периодами, для образования которых требуется наличие двух условий: работы и начисления (уплаты) за ее периоды страховых платежей на обязательное пенсионное страхование. Такие отчисления делает за своих работников работодатель (22% от фонда оплаты труда).

Существуют также периоды, которые напрямую не связаны с осуществлением работы и уплатой страховых взносов, но при этом могут участвовать в образовании страхового стажа. В Законе "О страховых пенсиях" они именуются "иными периодами, засчитываемыми в страховой стаж". На профессиональном языке они именуются "нестраховыми". Самые распространенные из них - это военная служба и уход за детьми.

Если страховой стаж меньше необходимого для установления страховой пенсии или человек недостаточно заработал пенсионных коэффициентов, он может рассчитывать только на социальную пенсию, которая назначается на 5 лет позже – мужчинам в 65 лет, женщинам в 60 лет. Размер страховой пенсии при достойной зарплате, как вы понимаете, значительно выше.

Однако в действующем пенсионном законодательстве существует институт «добровольного вступления в правоотношения по обязательному пенсионному страхованию». Суть его заключается в том, что отдельные категории граждан имеют права добровольно платить страховые платежи в Пенсионный фонд России. Во-первых, это могут делать граждане за другое лицо, которое в данный момент официально не трудоустроено и за него не отчисляются страховые взносы в рамках обязательного пенсионного страхования. Например, муж может платить страховые взносы за свою супругу-домохозяйку в счет её будущей пенсии. Во-вторых, это может делать гражданин за себя самостоятельно, если за него также не производит отчисления работодатель, то есть, если он нигде официально не работает.

Для этого нужно обратиться в управление Пенсионного фонда по месту жительства с соответствующим заявлением. Минимальный размер такого взноса, который самостоятельно может заплатить человек за 2016 год– 38 712,96 рублей, максимальный – 154 851,84 рублей.

В нашем регионе ряд граждан пользуется такой возможностью увеличить размер своей будущей пенсии.

ВНИМАНИЕ! До 1 января, взносы, уплаченные в добровольном порядке, учитывались при исчислении размера трудовой пенсии, но не при формировании страхового стажа и, как следствие, не принимались во внимание при определении права на пенсию. Благодаря изменениям законодательства, которые вступили в силу с 2015 года, периоды уплаты страховых взносов названными лицами засчитываются в страховой стаж. Однако по этому правилу может быть засчитано не более половины стажа, требуемого для назначения пенсии. То есть, если сегодня необходимый стаж для назначения пенсии 7 лет, то, не работая официально, и внося взносы самостоятельно, можно «наработать» таким образом, 3,5 года стажа. При этом, принимая во внимание, что соответствующие лица уплачивали страховые взносы в ПФР в добровольном порядке и до 1 января 2015 г., учитывая принцип придания обратной силы законодательным актам, улучшающим положение граждан, в страховой стаж могут быть засчитаны и периоды добровольной уплаты страховых взносов, имевшие место и до 1 января 2015 года.

Все чаще нашим гражданам приходится на личном опыте убеждаться в том, что повышение пенсионного возраста — это еще не самая большая беда.

Намного хуже — когда, дождавшись пенсионного возраста, обращаешься в ПФР и вдруг узнаешь, что ждать придется еще пять лет! А все потому, что не хватает страхового стажа или пенсионных баллов.

Страховая пенсия назначается по достижении пенсионного возраста тем, у кого есть необходимый минимум стажа и баллов. В 2020 году требуется 11 лет и 18,6 пенсионных баллов, а в ближайшей перспективе придется подтверждать уже 15 лет стажа и 30 баллов.

Недавно мне написала женщина, которой не хватило до страховой пенсии всего 0,5 балла! Из-за этого ей придется еще 5 лет ждать пенсию — и то социальную, размер которой очень низкий (всего 5 283,84 рубля в этом году).

Способов исправить ситуацию всего два — дорабатывать или же. «докупать» стаж и пенсионные баллы. Сколько нужно заплатить в ПФР, чтобы получить недостающий стаж или баллы, и как это сделать?

Во-первых, следует подать в ПФР заявление о добровольном вступлении в правоотношения по обязательному пенсионному страхованию.

Статья 29 Федерального закона от 15 декабря 2001 г. № 167-ФЗ позволяет добровольно платить взносы на пенсионное страхование тем, за кого работодатель их не отчисляет.

Это касается тех, кто работает за границей, или живет в России, но официально не трудоустроен, или же стал самозанятым, перейдя на уплату налога на профессиональный доход.

Во-вторых, нужно взять в ПФР квитанцию и уплатить страховые взносы за текущий год (через банк или в режиме онлайн, через электронный сервис на сайте ПФР).

Но стоит учитывать ряд нюансов:

— Расчетным периодом для добровольной уплаты страховых взносов является календарный год.

Он начинается со дня приема Пенсионным фондом заявления на вступление в программу и заканчивается 31 декабря того же года.

С наступлением нового календарного года начинается следующий расчетный период.

Поэтому, к сожалению, нельзя уплатить взносы за прошлое время (например, купить себе сразу 10 лет стажа). Добровольные взносы учитываются только в том году, в котором были уплачены.

— Взносы зачисляются на счет плательщика 31 декабря.

В связи с этим можно платить как всю сумму за год единовременно, так и частями в течение года — это не принципиально.

А вот воспользоваться взносами для назначения пенсии можно будет в следующем году: в срок до 1 марта они поступят на лицевой счет гражданина — и соответственно, ему начислят и страховой стаж, и пенсионные баллы.

— Обратите внимание, что нужное количество стажа и баллов определяется по состоянию на тот год, в котором гражданин достиг пенсионного возраста.

Например, женщине 1964 г.р. исполнилось 55,5 лет в 2020 году, но ей отказали в пенсии из-за нехватки 0,5 балла.

В том же году она перечислила добровольные взносы — и в 2021 году снова обращается за пенсией. Но ее право на пенсию все равно будут определять по состоянию на 2020 год — т. е. ей понадобится 11 лет стажа и 18,6 баллов (тогда как в 2021 году для пенсии нужно будет 12 лет и 21 балл соответственно).

Тем самым исключается т. н. «карусель» — когда человек докупил стаж и баллы за год, а их со следующего года требуется еще больше.

— Не стоит забывать, что действует такой запрет: нельзя «купить» добровольными взносами больше половины стажа, который требуется для пенсии.

Исключение сделано только для самозанятых: им стаж по добровольным взносам учитывается без ограничений.

Ну и самый главный вопрос: сколько же нужно заплатить взносов, чтобы получить стаж и пенсионные баллы?

Чтобы добавить к стажу один календарный год, достаточно внести минимальную сумму взноса — это тариф, умноженный на 12-кратное значение МРОТ по состоянию на 1 января текущего года.

Прошу обратить внимание, что согласно разъяснению ПФР из суммы добровольно перечисленного взноса вычитается солидарная часть тарифа.

Поэтому сумма взносов, учтенных на лицевом счете, составит только 72,7% от уплаченных (16 / 22).

Минимальный взнос 32 023,20 рублей в 2020 году позволит получить только 1,127 пенсионных балла.

Максимально допустимая сумма добровольного взноса за один год равна восьми минимальным. Но нужно учитывать, что за 2020 год в пенсию засчитывается 9,57 баллов и не больше.

Закон позволяет плательщику выбрать сумму добровольных взносов в пределах действующего минимума и максимума.

А самозанятым для зачета одного года в страховой стаж нужно уплатить взносы в размере не менее фиксированного платежа, установленного для ИП на текущий год. В 2020 году — это 32 448 рублей.

Таким образом, «покупка» пенсионного стажа и баллов — это вовсе не шутка, а вполне реальный механизм, предусмотренный законом.

И увеличить пенсию по возрасту

Автор: Диана Шигапова, юрист

Самозанятый может работать по трудовому договору в компании и подрабатывать в свободное время. Либо быть самозанятым в чистом виде, и работать только на себя.

В первом случае будет идти пенсионный стаж, ведь работодатель перечисляет за работника взносы.

Во втором — самозанятому придется самому позаботиться о стаже для пенсии. Я пообщалась с представителями Пенсионного фонда и узнала, как это сделать.

Самозанятый вправе перечислять взносы в Пенсионный фонд

Страховой стаж, который учитывают при назначении пенсии, зависит от взносов в ПФР. Если в Пенсионный фонд регулярно поступают деньги, стаж у гражданина идет. Если нет, то и стажа не будет.

Поскольку у самозанятого нет работодателя, взносы в ПФР он платит сам.

Для этого нужно обратиться в отделение Пенсионного фонда по месту жительства, и зарегистрироваться там в качестве страхователя.

Сколько нужно платить, чтобы шел стаж

Чтобы в стаж вошел год, в 2019 году надо уплатить 29 354 рубля . Можно заплатить и меньше, но тогда год в страховой стаж не войдет, посчитают только месяцы и дни.

Самозанятый может внести в ПФР не более 238 233 рублей в год, если он хочет получить больше стажа за то же время.

В отличие от ИП, самозанятый платить страховые взносы не обязан. Даже если он добровольно зарегистрируется в ПФР и не будет перечислять деньги, никакие пени и штрафы ему не начислят.

Какие документы принести в Пенсионный фонд

Перед походом в Пенсионный фонд нужно подготовить:

- заполненное заявление установленной формы;

- справку из налоговой о том, что заявитель встал на учет как самозанятый, с печатью и подписью инспектора ФНС.

Работнику пенсионного фонда нужно предъявить паспорт, ИНН и СНИЛС.

Как вариант, все эти документы можно отправить по почте или электронно через личный кабинет на сайте ПФР, но предварительно с паспорта, ИНН и СНИЛС нужно снять копии.

Как уплачивать страховые взносы

Самозанятый сам определяет, как ему платить страховые взносы: ежемесячно по 2 446 рублей, ежеквартально по 7 338 рублей или разово 29 354 рубля в конце года.

Платить можно по квитанции или через онлайн-кабинет Ак Барс Банка в разделе “Государственные платежи”.

Если самозанятому удобно платить по квитанции, то он может:

- взять ее у работника ПФР и сделать нужное количество копий;

- сформировать ее на сайте ПФР и распечатать.

Последний платеж должен быть внесен не позже 30 декабря текущего года, иначе Пенсионный фонд не успеет получить взнос и засчитать его в стаж.

Самозанятый может получить стаж другими способами

Кроме взносов в Пенсионный фонд, есть обстоятельства, при которых страховой стаж тоже идет, пенсионные баллы копятся. Они перечислены в ст. 12 Закона о страховых пенсиях :

- уход за ребенком до полутора лет:

- уход за пожилым человеком старше 80 лет;

- уход за ребенком-инвалидом или инвалидом I группы;

- нахождение в статусе безработного;

- участие в общественных работах;

- жизнь с военным супругом в местности, где не было работы;

- жизнь с супругом-работником консульства, дипломатического учреждения или другого представительства нашей страны за границей.

В первых трех случаях самозанятый может получать пособия и работать — у него будет идти страховой стаж. Например, он может ухаживать за пожилой бабушкой и печь торты, уплачивая при этом налог на профессиональный доход. Пенсионный фонд будет начислять баллы.

Быть одновременно самозанятым и считаться безработным не получится, ведь самозанятость подразумевает регулярный доход.

Участвовать в общественных работах самозанятый тоже не сможет — эта возможность предусмотрена только для безработных.

Если самозанятый не смог устроиться на работу в местности, где работает его супруг, пять лет из этой жизни войдут в страховой стаж.

В отличие от индивидуальных предпринимателей, плательщики налога на профессиональных доход не обязаны платить пенсионные взносы. С одной стороны, это привлекает людей с нерегулярным доходом: если нет заработка, то и платить государству ничего не нужно. С другой стороны, это же и отталкивает. Бытует мнение, что самозанятые останутся без пенсии вообще. Но это не совсем так.

Давайте попробуем разобраться, на какую пенсию точно могут рассчитывать плательщики налога на профессиональный доход, как им заработать на нормальное пособие и какими лайфхаками воспользоваться, чтобы и самозанятым быть, и пенсию нормальную получать.

Какие пенсии есть в России

Сейчас в России есть несколько видов пенсий. Самая простая и маленькая — социальная. Ее получают инвалиды, сироты, дети, потерявшие кормильца. Социальная пенсия положена и по старости — мужчинам с 70 лет, женщинам с 65. Как говорят в Пенсионном фонде РФ, «факт оплачиваемой трудовой деятельности на выплату социальной пенсии не влияет».

Размер социальной пенсии по старости — 5 606,15 руб. в месяц.

Вы можете всю жизнь не работать официально или быть самозанятым, но всё равно получите такую пенсию.

- Еще есть страховая пенсия, которая относится только к участникам пенсионного страхования. Хотя её тоже называют пенсией по старости, просто без слова «социальная». Обычно она больше и наступает раньше. Чтобы её получить, нужно соблюсти сразу несколько условий:

- Достичь определенного возраста. Сейчас это 65 лет для мужчин и 60 для женщин.

- Накопить минимальный трудовой стаж.

- Заработать нужное количество пенсионных баллов. Баллы зависят от зарплаты, начисляются за трудовой стаж, уход за ребенком или нетрудоспособным гражданином, военную службу — весь перечень перечислен в ст. 12 Федерального закона от 28.12.2013 № 400-ФЗ.

Сейчас норма для выхода на пенсию — минимум 15 лет стажа и 30 баллов.

Вот перечень исключений — тех, кто может выйти на пенсию раньше и накопить меньше баллов.

Размер страховой пенсии зависит от количества баллов и стажа и рассчитывается для каждого конкретного человека, но он точно будет больше социальной пенсии. Узнать, сколько у вас стажа и баллов, можно с помощью портала Госуслуг.

Страховую пенсию самозанятому просто так не дадут.

Как самозанятому получить страховую пенсию

Сейчас есть два варианта, оба законные. Суть в том, что самозанятому нужно как-то накопить на своем индивидуальном пенсионном счете трудовой стаж и пенсионные баллы.

Работать и быть самозанятым одновременно

Вы можете устроиться на работу — закон не запрещает совмещать обычную трудовую деятельность и самозанятость. Если вас берут на работу официально, по трудовому договору, то вы становитесь участником обязательного пенсионного страхования.

Взносы в пенсионный фонд, которые затем «превращаются» в баллы, будет платить работодатель. Также будет начисляться и стаж.

Если вы работаете по трудовому договору, то налоги с вашей зарплаты тоже платит работодатель — это НДФЛ, 13 %. Деньги, которые вы получаете от него, не нужно проводить через приложение для самозанятых и выдавать чек — иначе система подумает, что это ваш дополнительный доход, и насчитает ещё налог.

С зарплаты налог платит работодатель. Дополнительный доход — это самозанятость, вы выписываете чеки. Пенсионные баллы и стаж копятся без вашего личного участия.

Платить самому

Это называется добровольным пенсионным страхованием — вы можете докупить себе стажа и пенсионных баллов, если хотите получать в старости страховую пенсию.

Как начать платить за будущую пенсию

Платить нужно до 31 декабря того года, который хотите использовать в пенсии. Если хотите, чтобы 2020 год засчитали как трудовой стаж, заплатить нужно до 31 декабря 2020 года.

Подайте заявление

Чтобы стать участником программы добровольного пенсионного страхования, нужно подать заявление в Пенсионный фонд:

- Можете распечатать установленную законом форму, заполнить её и отнести в ПФР вашего региона.

- Либо можно сделать это через приложение «Мой налог» для самозанятых, автоматически.

В приложении нажимайте «Прочее», потом «ПФР» — это доступ к регистрации в добровольной программе.

Сколько нужно платить

У обычных граждан сумма добровольного взноса за год стажа зависит от МРОТ. Для самозанятых устанавливаются особые ставки — в 2020 году это 32 448 руб.

Уточнить актуальную стоимость можно в отделении ПФР или в приложении «Мой налог» — нужную сумму за год стажа сервис покажет после регистрации в программе. Платить взносы можно сразу всей суммой или разделив её на любые части. Если заплатите ниже фиксированной суммы, в стаж зачислят пропорциональный период.

Как переводить деньги

Реквизиты для квитанции на оплату можно сформировать через электронный сервис ПФР. Платить можно через приложение «Мой налог», с банковской карты.

Еще один вариант — стать ИП

Если вы платите раз в год всю фиксированную сумму за добровольное страхование пенсии, возможно, вам будет дешевле перейти на ИП. Например, на упрощенную систему налогообложения — там тоже нет проблем с бухгалтерией, а если работаете только с организациями, можно не покупать кассу и платить те же самые 6 % налога.

Но самое главное — индивидуальные предприниматели могут уменьшить налог на сумму обязательных взносов — и пенсионных, и медицинских.

Вот как это работает, на примере. Допустим, вы работаете только с юридическими лицами. Зарабатываете в пределах 100 000 в месяц. Общий годовой доход — 1,2 млн руб.

Как самозанятый вы заплатите 72 000 руб. налогов и 32 448 руб. за добровольное пенсионное страхование. Итого — 104 448 руб. за год.

Как ИП — налоги те же самые, 72 000 руб. Взносы составят — 40 874 руб. фиксированных плюс 1 % сверх 300 000 в ПФР — это ещё 9 000 руб. Итого — 49 874 руб. Но взносы идут как вычет, поэтому платим только налоги — 72 000 руб. в год.

Нельзя сказать, что быть ИП всегда выгоднее, в том числе для получения пенсии. Как минимум всё зависит от регулярности дохода. Если вы используете самозанятость как подработку, лучше оставить всё как есть и платить взносы. Или вовсе найти работу с «белой» зарплатой.

В любом случае, перед участием в добровольной пенсионной программе, всё внимательно посчитайте. Может быть, выгоднее будет стать ИП, найти обычную работу, инвестировать эти деньги или просто положить их банк.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

kak_delat_otchisleniya_v_pensionnyy_fond_samomu.jpg

Похожие публикации

В связи с многочисленными изменениями в законодательстве вопрос получения пенсии от государства становится все актуальнее. Поэтому граждане начинают задумываться о том, чтобы производить самостоятельные отчисления в Пенсионный фонд с целью получения дополнительных гарантий для ее назначения. Такие платежи могут добавить недостающий стаж и пенсионные баллы, тем самым давая возможность получать ежемесячные выплаты по достижении определенного возраста.

Законодательная база

Право на совершение добровольных отчислений в ПФР определено в ст. 29 Федерального закона «Об обязательном пенсионном страховании» от 15.12.2001 № 167-ФЗ (ред. от 11.12.2018), а также в законе о дополнительных страхвзносах на накопительную пенсию № 56-ФЗ от 30.04.2008 (ред. от 27.12.2018). Поначалу вносимые суммы не влияли на стаж для назначения пенсии и имели значение только для ее размера, однако с 01.01.2015 участие в программе добровольного пенсионного страхования дает возможность включать оплачиваемый период в учитываемое время.

Кто может осуществлять самостоятельные отчисления в Пенсионный фонд

Чтобы уплачивать взносы, совсем необязательно становиться предпринимателем или получать статус самозанятого. Фактически любое физическое лицо может участвовать в добровольных правоотношениях с ПФР. В законе № 167-ФЗ указаны следующие категории населения:

граждане России, работающие за пределами страны и желающие вносить оплату за себя;

физлица, осуществляющие платежи за других граждан, не имеющих доходов, облагаемых страховыми взносами;

застрахованные лица (ИП), уплачивающие фиксированные платежи, в части, превышающей размер страхового взноса;

желающие уплачивать дополнительные денежные средства на накопительную часть пенсии (платить можно лично или через работодателя);

физические лица, проживающие в РФ, на которых не распространяется обязательное пенсионное страхование;

граждане, получившие статус самозанятых (т.е. применяющие налоговый спецрежим «Налог на профессиональный доход»).

Таким образом, даже при отсутствии официального дохода, периоды уплаты добровольных взносов в ПФР засчитываются в страховой стаж. Те, кто платит взносы за другое физлицо, а также те, на кого пенсионное законодательство не распространяется, подобным способом могут приобрести не более половины стажевого периода, требуемого для назначения пенсии.

Для самозанятых период уплаты войдет в страховой стаж полностью, если размер годового платежа будет не меньше фиксированного страхового взноса (пп.1 п. 1 ст. 430 НК РФ), если взнос меньше – расчет стажа производится пропорционально уплаченной сумме.

Как делать отчисления в Пенсионный фонд самому

Прежде чем отправлять деньги в ПФР, нужно заполнить и подать соответствующее заявление (для уплаты добровольных пенсионных взносов и для дополнительных взносов на накопительную пенсию заполняются разные формы). При заполнении требуется указать индивидуальный лицевой счет (СНИЛС). Если его нет, то сначала надо пройти процедуру регистрации и получить номер. Только затем подается заявление.

В бланке указывается номер СНИЛС, фамилия, имя, отчество и адрес. Есть несколько вариантов подачи документа:

лично в отделении ПФР;

обратившись к работодателю (по допвзносам на накопительную пенсию);

иным способом, включая направление электронной формы, например, через портал «Госуслуги».

После получения и проверки формы, не позднее 10 дней, Фонд отправит уведомление о получении, в котором укажет дату начала правоотношений или выдаст отрицательный результат с соответствующими разъяснениями и указанием причины. Если заявление было электронным, то ответ также будет электронным. После устранения недостатков документ снова примут.

Размер и даты уплаты самостоятельных отчислений в Пенсионный фонд в 2019 году

С момента регистрации заявления в Пенсионном фонде начинает учитываться стаж. Однако для его подтверждения необходима уплата взносов – в страховой стаж засчитают только оплаченные периоды. Вносить деньги на соответствующий счет нужно не позднее 31 декабря текущего года. Отправлять денежные средства частями или одной суммой сразу – решает сам плательщик. Размер годовых отчислений, направляемых гражданином, определяется самостоятельно в пределах минимального и максимального взноса:

Минимальный размер определен исходя из МРОТ на начало года, за который уплачивается взнос, умноженный на тариф, указанный в пп. 1 п. 2 ст. 425 НК, увеличенный в 12 раз. В 2018 году и ранее МРОТ брали двукратный, но закон № 441-ФЗ от 28.11.2018 изменил это положение.

Максимальный годовой платеж установлен в восьмикратном размере МРОТ, умноженном на тариф, и увеличенном в 12 раз.

В 2019 году МРОТ равен 11280 рублей, тариф пенсионного взноса - 22%. То есть, за 2019 год сумма минимального платежа составит 29779,20 рублей (11280 х 22% х 12). А максимальный размер составит 238233,60 рублей (8 х 11280 х 22% х 12).

Если год неполный – расчет делается пропорционально количеству полных месяцев действия соглашения с ПФР, а в неполном месяце - исходя из количества дней.

Для добровольных допвзносов на накопительную пенсию ограничений нет, плательщик определяет их размер сам (в твердой сумме или в виде процента от облагаемой базы). Уплата их производится ежемесячно.

Государственное софинансирование

Для лиц, уплачивающих дополнительные взносы на накопительную часть пенсии, возможно государственное софинансирование в течение 10 лет после года начала уплаты допвзносов. Но оно распространяется только на тех, кто вступил в программу до 31.12.2014 года.

Если человек уплатил за год 2000 рублей и более – государство добавит к лицевому счету такую же сумму, но не более 12000 рублей в год. Для лиц, достигших пенсионного возраста, но не обратившихся в Фонд за назначением пенсии по старости, при уплате допвзноса от 2000 до 12000 рублей, софинансирование возможно до 48000 рублей в год (ст. 13 закона № 56-ФЗ).

Куда и когда платить

В территориальном отделении Пенсионного фонда можно получить образец платежного документа. В отличие от остальных взносов эти отчисления получает и контролирует сам Фонд. В платежном документе потребуется указать банковские реквизиты, КБК и ОКТМО – код территориального деления.

Сформировать платежный документ можно на сайте ПФР с помощью специального ]]> сервиса ]]> .

Рекомендуется регулярно сверять состояние расчетов с ПФР.

Руководствуясь нормами законодательства, самостоятельные отчисления в ПФР вправе осуществлять любой человек, заполнивший заявительную форму и получивший положительное ответное уведомление от ПФР. Для прекращения обязательства нужно подавать новое заявление. Направить его можно в любой день, когда физическое лицо решит о необходимости такого действия. Все уплаченные средства должны в итоге засчитываться в страховые суммы, а период уплаты – в стаж, дающий право на пенсию.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

- ДЕТИ, СЕМЬЯ

- алименты

- военная служба по призыву

- детские пособия, уход до 3 лет

- детский сад

- материнский капитал

- многодетная семья

- ювенальщина

- ЖИЛЬЁ, КОММУНАЛЬН. УСЛУГИ

- жильё. капремонт МКД

- жильё. приватизация

- жильё. расселение

- жильё. управление МКД

- оплата коммунальных услуг

- субсидии на коммунал. услуги

- ЗДОРОВЬЕ

- гос. здравоохранение

- здоровье. диеты, фитнес

- здоровье. опасные симптомы

- здоровье. самолечение

- ИНВЕСТИРОВАНИЕ

- КРЕДИТЫ, ИПОТЕКА

- ЛИЧНЫЙ ТРАНСПОРТ

- НАЛОГИ

- налог на имущество

- налоговые вычеты

- транспортный налог

- НАСЛЕДСТВО

- НЕДВИЖИМОСТЬ

- заработать на недвижимости

- земельные участки

- нотариус

- покупка недвижимости

- продажа недвижимости

- ремонт, перепланировка

- сдача, аренда недвижимости

- строительство долевое

- ОБРАЗОВАНИЕ

- ОБЩЕСТВО

- ОБЯЗАТЕЛЬНОЕ СТРАХОВАНИЕ

- ОТПУСК, КАНИКУЛЫ, ТУРЫ

- ПЕНСИЯ

- баллы, фиксированная выплата

- доплаты к пенсиям

- жизненные ситуации пенсионера

- новое в пенсионных законах

- предпенсионеры

- пенсия безработным

- пенсия военнослужащим

- пенсия врачу, учителю, артисту

- пенсия для ИП и самозанятых

- пенсия досрочно

- пенсия досрочно северянам

- пенсия досрочно, списки 1 и 2

- пенсия иностранцам

- пенсия матерям

- пенсия накопительная, НПФ

- пенсия осужденным

- пенсия при потере кормильца

- пенсия социальная, инвалидам

- работающие пенсионеры

- страховой стаж, суммирование

- ПОСОБИЯ, ЛЬГОТЫ

- пособие по уходу за больным

- пособия безработным

- пособия ветеранам

- пособия инвалидам

- пособия пенсионерам

- пособия по беременности

- пособия семьям

- субсидии

- РАБОТА, ТРУДОВЫЕ ОТНОШЕН.

- безработица

- временная нетрудоспособность

- зарплата, рабочее время

- индивид. предприниматели

- самозанятые

- новое в труд. законодательстве

- отпуск трудовой, учебный

- труд во "вредных" условиях

- трудовой стаж

- трудовые споры

- трудоустройство

- увольнение

- СОЦИАЛЬНАЯ ЗАЩИТА

- соцзащита безработных

- соцзащита детей-сирот

- соцзащита инвалидов

- соцзащита семьи

- ТЕХНИКА БЫТОВАЯ

- ЮРИДИЧЕСКИЙ РАЗДЕЛ

- покупка имущества

- права пассажиров

- раздел имущества

- Применять налог НПД могут все граждане, не зависимо от их места регистрации

- Для медработников установили премию за выявление онкологического заболевания

- Самозанятым возвращают сумму уплаченного налога на профессиональный доход

- Как пожаловаться в надзорный орган, чтобы ваша жалоба была рассмотрена

- Если предприятие перешло на режим сокращенного рабочего времени

- Получение российского гражданства для некоторых лиц упрощается

- Государство расширило поддержку семей на период борьбы с корона-вирусом

У некоторых граждан в их жизни были обстоятельства, когда они в какие-то периоды своей жизни не имели работы и поэтому небыли охвачены системой обязательного пенсионного страхования. В виду этого, при достижении пенсионного возраста и в случае отсутствии достаточной продолжительности страхового стажа, они не будут иметь права на страховую пенсию по старости.

Для решения этой проблемы, законодательство предусмотрело для них возможность самостоятельно уплачивать страховые взносы в пенсионный фонд. Помочь им могут также и другие граждане, добровольно вносящие на их лицевой счет в ПФР страховые взносы.

Рассмотрим подробнее о том как, не работая, можно накопить на своем индивидуальном счету в ПФР (или на счету другого лица) необходимое количество страхового стажа и некоторое количество пенсионных баллов.

В нашем государстве создана система обязательного пенсионного страхования (ОПС), обеспечивающая компенсацию застрахованным гражданам потерю заработка после достижения ими пенсионного возраста, посредством выплаты страховой пенсии.

Застрахованными считаются граждане России (а также граждане других государств и лица без гражданства постоянно или временно проживающие в пределах российской территории) следующих категорий:

— работающие по трудовым договорам или по договорам гражданско-правового характера;

— самозанятые граждане (индивидуальные предприниматели, адвокаты, нотариусы, и другие лица, занимающиеся частной практикой и не являющиеся индивидуальными предпринимателями);

— иные категории граждан, у которых тоже возникают отношения по обязательному пенсионному страхованию.

В число иных граждан, у которых возникают особые правоотношение с системой ОПС, относятся граждане, добровольно уплачивающие страховые взносы в пенсионный фонд за себя или за других граждан.

Начиная с 1 января 2015 года, граждане получили право осуществлять уплату страховых взносов в ПФР как за себя, так и за других граждан, которые не имеют оплачиваемой работы, и поэтому за них не вносятся страховые взносы в систему ОПС.

Добровольное вступление в правовое отношение с системой обязательного пенсионного страхования доступно следующим лицам (ст. 29 №167-ФЗ «Об обязательном пенсионном страховании»):

— российским гражданам, работающим за границей, при уплате страховых взносов за себя;

— физическим лицам, которые уплачивают страховые взносы за другие физические лица, на которых не распространяется закон об обязательном пенсионном страховании;

— физическим лицам, на которых не распространяется закон об обязательном пенсионном страховании и которые уплачивают страховые взносы в ПФР за себя;

— физическим лицам, которые уплачивают дополнительные страховые взносы на свою накопительную пенсию.

Физическому лицу, которое желает добровольно уплачивать страховые взносы в ПФР за себя или за другое физическое лицо, необходимо обратиться в территориальное отделение Пенсионного фонда РФ с заявлением установленной формы (выдадут в отделении), в котором указать просьбу зарегистрировать его в качестве страхователя. Вместе с заявлением нужно предъявить свой паспорт и свое страховое свидетельство в системе ОПС и (или) паспорт и страховое свидетельство другого физического лица, за которого заявитель собирается производить уплату страховых взносов.

Для завершения периода добровольного страхования тоже нужно подать в ПФР соответствующее заявление.

Период, в течение которого вносились добровольные страховые взносы в ПФР, будет учтен в страховом стаже физического лица в отношении которого они уплачивались. Однако такой период не может составлять более половины страхового стажа, необходимого для назначения страховой пенсии.

Пенсионные права граждан, добровольно вступивших в правоотношения по обязательному пенсионному страхованию, будут реализованы в полной мере при соблюдении условий, прописанных в Федеральном законе «О страховых пенсиях» №400-ФЗ. То есть наличие у гражданина установленной законом продолжительности страхового стажа и количества пенсионных баллов .

Размер страховых взносов, которые придется уплачивать лицу, добровольно зарегистрировавшегося в системе ОПС в качестве страхователя самого себя или другого физического лица, рассчитывается от величины в пределах 2-8 МРОТ по тарифу 26%, по выбору плательщика (с 09.12.2018 : 1-8 МРОТ). Чем больше будет сумма страховых взносов, тем больше накопится пенсионных баллов, а значит, будет выше размер будущей пенсии.

Годовой платеж выгоден тем гражданам, которые достигли пенсионного возраста и у них достаточно страхового стажа, но нет нужного количества пенсионных баллов. Уплатив страховые взносы за текущий год, они могут добрать недостающие пенсионные баллы и получить право на страховую пенсию по старости.

Пенсионное законодательство, в отношении добровольного пенсионного страхования, изменено.

Федеральным законом от 28 ноября 2018 г. № 441-ФЗ внесены изменения в статью 29 Федерального закона «Об обязательном пенсионном страховании в Российской Федерации» № 167-ФЗ.

Этим законом в пункт 5 закона №167-ФЗ внесена поправка о том, что расчет добровольного страхового взноса в ПФР будет производиться не с двух МРОТ, а с одного МРОТ. То есть сумма страхового взноса снижена в два раза.

Размер страховых взносов, подлежащих уплате, определяется пропорционально количеству календарных месяцев, в течение которых лицо состояло в правоотношениях по обязательному пенсионному страхованию.

Страховые взносы необходимо уплатить до 31 декабря. Закон вступает в силу с 9 декабря 2018 года.

Более подробнее об этом вы можете прочитать в статье .

Пенсионное законодательство сейчас находится в процессе перемен: уже на официальном уровне общий возраста ухода на заслуженный отдых подняли до шестидесяти лет для женщин, шестидесяти пяти – мужчин. Правда, со следующего года и в ближайшие несколько лет мы будем жить в состоянии поэтапного (от 12 месяцев до пяти лет в год) увеличения возрастной планки с привычных нам 55 и 60 лет. Ещё больше повысится возраст получения социальной пенсии.

Идёт ли у ИП трудовой стаж и как он влияет на пенсию?

Но, каким бы ни было время выхода на отдых, на те или иные выплаты может рассчитывать любой гражданин страны, в том числе и индивидуальный предприниматель, достигший нормативного предела трудоспособности. Если за наёмных сотрудников отчисления производит работодатель, то ИП делает взносы в ПФ РФ самостоятельно. Кроме того, бизнесмены до организации своего дела, во время ведения или после прекращения предпринимательской деятельности могли работать и по трудовому договору в какой-либо организации. Есть ли трудовой стаж у ИП? Как им начисляют пенсию? Об этом читайте ниже.

Имеют ли индивидуальные предприниматели право на пенсию?

Как и любые российские граждане, инд. предприниматели имеют возможность оформить пособие, основой которого также является трудовая выслуга, при этом выплаты также формируются из двух частей — застрахованной и накопительной (необязательной). Чтобы претендовать на пенсионные выплаты, нужно соответствовать нескольким критериям:

Важно! В отношении бизнесменов сумма пенсионного капитала напрямую зависит от размера отчислений в ПФР.

Зачем предприниматели платят страховые взносы?

Как и наёмные сотрудники, официальные представители мелкого и среднего бизнеса — участники государственной системы пенсионного и медицинского страхования. Минимальная сумма отчислений независимо от наличия у них доходов теперь зафиксирована. Она будет такой с этого по 2020 год.

Таблица 1. Размер платежей, установленных для ИП

| Год/фонд для перечисления | 2018 | 2019 | 2020 |

|---|---|---|---|

| ПФР | 26 545 руб. | 29 354 руб. | 32 448 руб. |

| Федеральный фонд обязательного медстрахования | 5840 руб. | 6884 руб. | 8426 руб. |

| Итого | 32 385 руб. | 36 238 руб. | 40 874 руб. |

Страховые взносы с 2018 года установлены в фиксированном размере и не зависят от МРОТ

Раньше выплаты зависели от минимального размера оплаты труда, его умножали на двенадцать и на определенные процентные ставки — 26% и 5,1%. Сейчас эта схема не применяется: теперь есть как минимальный размер, так и спецусловия при получении ежегодной прибыли свыше трёхсот тысяч рублей. Тогда взносы увеличивают на один процент от превышения. Для медицинской страховки все фиксированное.

Если гражданин одновременно работает по трудовому договору и как ИП?

В таком случае за человека отправляет отчисления и работодатель, и сам бизнесмен. Наш закон не считает эти взносы дублирующими, несмотря на то, что страховой стаж при выполнении двух видов деятельности при рассмотрении права на трудовую пенсию считается как один.

Почему так? При наличии трудового договора гражданин выполняет определенную работу, и его работодатель – налоговый агент – обязан платить за сотрудника налоги и взносы. При регистрации ИП человек выполняет в свободное от основной работы время еще что-нибудь, например, оказывает клининговые услуги, то есть он как бы сам себя нанимает на работу. Именно по этой причине гражданин и платит взносы.

Таким образом, работая как наемный сотрудник и ИП, человек увеличивает свой доход, с которого платятся отчисления, а значит, и сумма пенсии будет больше, чем, если бы гражданин работал только в одной компании.

Как считать страховой стаж для физлиц — предпринимателей?

Трудовой стаж ИП начинается с момента получения свидетельства о постановке лица на учёт в качестве инд.предпринимателя, а заканчивается при получении официального постановления о прекращении подобной деятельности. Если предпринимательством человек занимался еще до 1991 года, то необходимо получить архивную справку об уплате всех отчислений. С тысяча девятьсот девяносто первого по двухтысячный годы, а также после две тысячи третьего, письменные доказательства, подтверждающие отчисление взносов в бюджет, получают в территориальном фонде социального страхования, с которым предприниматель заключал договор.

Так выглядит свидетельство о регистрации ИП в налоговой службе

Также выслуга лет у мелкого и среднего бизнесмена может подтверждаться и трудовой книжкой, если он работал по найму где-либо официально. Она должна быть заполнена надлежащим образом: в ней отражаются все организации, где человек трудился, благодарности, занимаемые должности. Период работы ИП в книжке не указывается.

Как и при формировании пенсионного пособия наёмных работников, формула выплат для ИП учитывает и нестраховые периоды. В них входит служба в армии, отпуск по уходу за малолетними гражданами (один ребенок «стоит» 1,8 балла в год) или 80-летним родственников, несовершеннолетним инвалидом (начисляется столько же), нахождение на больничном бюллетене (если предприниматель платит взносы в соцтсрах), время получения выплат по безработице, период необоснованного содержания под стражей, для супругов военных — время проживания с ними в одной местности, где они не смогли найти работу.

Кроме того, к нестраховым периодам относятся: работа в парламенте страны, на муниципальных и госдолжностях, подтверждаемая справкой из соцстраха, деятельность в органах правопорядка, УИС и пожарной службе, пребывание в МЛС (если заключенный привлекался к оплачиваемому труду, что подтверждается документами из колонии) и другие временные промежутки. Они также учитывают при расчете страхового периода ИП. Все нестраховые моменты обозначены в статье 12 соответствующего федерального нормативно-правового акта № 400-ФЗ.

Подсчет лет производится по календарю. В застрахованную трудовую выслугу включают полные месяцы, состоящие из тридцати суток, в течение которых ИП (или его работодатель, если бизнесмен работал ещё и по найму в другой организации) вносил страховые отчисления. Если нельзя установить точное начало работы в том или ином месяце, автоматически за точку отсчёта принимают середину — 15-ое число. Когда нет возможности установить и месяцы работы, то стаж высчитывают исходя из середины года – первого июля.

Также отметим, что при одновременной деятельности в качестве наёмного сотрудника и ИП гражданин может выбрать только одно место работы для учёта общей продолжительности трудового стажа.

Кроме того, исчисление страхового периода не зависит от выбранной ИП системы налогообложения. Принципы в любом случае одни и те же.

Кстати! Несмотря на то, что страховые отчисления предпринимателей в Пенсионный фонд имеют тенденцию к ежегодному повышению, рассчитывать на большие выплаты не стоит. По подсчётам экспертам, в лучшем случае государственная пенсия сравняется с социальной – пособием, которое получают граждане с недостатком страхового стажа. Следовательно, ИП необходимо подумать об альтернативных финансовых источниках обеспечения себя на заслуженном отдыхе – например, пассивном доходе (вклады, инвестиционные счета, дивиденды, рента и др.).

Видео — Нестраховые периоды, включаемые в трудовой стаж ИП

Пенсия ИП: расчёт страховой доли

Поскольку за граждан взносы в ПФ РФ обычно производит работодатель, поэтому при исчислении дотаций учитывают, прежде всего, трудовой стаж – время работы по трудовому контракту. Но как быть ИП, деятельность которого не требует заключения подобного договора? Ответ на вопрос простой: рабочий стаж предпринимателя равен его страховому. Если бизнесмен закончил свою предпринимательскую деятельность и вышел на работу на какое-либо предприятие, заключив трудовое соглашение, то его общий стаж будет исчисляться из суммы его страхового стажа ИП + выслуги лет как официального наемного работника. Так учитывается страховое время не только после закрытия ИП, но и если такой трудовая деятельность имела место быть до организации своего дела.

Трудовая книжка тоже необходима для подтверждения страхового стажа, если ИП когда-то работал по найму

Формула для расчёта пенсионных дотаций выглядит так: все начисленные за страховой период баллы * стоимость одного балла * премиальный множитель, если он предполагается + фиксированная социальная выплата (она тоже может быть увеличена особым образом, если выйти на пенсию позже 60 или 65 лет).

Теперь прокомментируем каждый показатель.

- Совокупность пенсионных единиц складывается из полученных баллов во время наёмного труда и индивидуального предпринимательства. Во время ведения собственного бизнеса, если ежегодная прибыль превысит 300 000 рублей, за эти 12 месяцев заработанные баллы умножаются на определенное число. До две тысячи двадцать пятого года минимальная сумма баллов для формирования пенсионной страховой доли продолжит увеличиваться.

- Индексируется каждый год и стоимость пенсионной единицы (при выходе на отдых учитывается цена, действующая в момент оформления выплат). В две тысячи восемнадцатом году денежная наполненность пенсионного балла – 81 рубль 49 копеек. Стоимость увеличивается дважды за двенадцать месяцев (второй и четвертый месяц года).

- При подачи заявления на выплаты позже установленной законом возрастной планки пенсия будет выше, так как за её отсрочку вам начислят своеобразную «премию». У страховой и фиксированной долей множители разные.

- Независимо от того, вел ли гражданин бизнес-деятельность или нет, фиксированное пособие он получит. Ежегодно оно увеличивается и сейчас составляет 4982 рублей 90 копеек ежемесячно. Выплата может быть больше, если человек имеет определенный социальный статус (работа в северных районах страны, дожитие до 80 лет, инвалидность, наличие иждивенцев и проч.).

Таблица 2. Премиальные множители

| Количество лет после возникновения права на пенсию, в годах | Коэффициент для ИПК | Множитель для социальной выплаты |

|---|---|---|

| Один | 1,056 | 1,036 |

| Два | 1,12 | 1,07 |

| Три | 1,19 | 1,12 |

| Четыре | 1,27 | 1,16 |

| Пять | 1,36 | 1,21 |

| Шесть | 1,46 | 1,26 |

| Семь | 1,58 | 1,32 |

| Восемь | 1,73 | 1,38 |

| Девять | 1,9 | 1,45 |

| Десять | 2,11 | 1,53 |

Важно! Пенсии бывших предпринимателей индексируются один раз в 6 месяцев. Отметим, повышенное пособие могут получать лишь неработающие пенсионеры, при этом физлица – ИП приравниваются к работающим.

Поскольку пенсионное законодательство поменялось в 2015 году, индивидуальным предпринимателям следует знать, если:

- гражданин прекратил свою работу как ИП до 30 сентября две тысячи пятнадцатого года, то его пенсия индексируется.

- в госреестре на 31 декабря 2015 года он числился как предприниматель, то индексация пособия не была проведена.

- закрытие предприятия и снятие с учета в Пенсионном фонде РФ прошло после проведения индексации, то можно рассчитывать на повышенные пособия.

- после закрытия и индексации гражданин снова решил возобновить свою бизнес-деятельность, то индексацию пенсии не отменят.

- отсутствует нужная трудовая выслуга, то частник может оформить только индексированное фиксированное пособия.

Пример расчета выплаты будущего пенсионера-предпринимателя

Во-первых, нужно посчитать ИПК в две тысячи восемнадцатом году. Для бизнесменов он считается по такому алгоритму: все учтённые страховые отчисления, разделенные на максимальную налогооблагаемую базу, полученное число умножается на десять.

Инд.предприниматель Г.Д. Васильев, достигший шестидесяти лет, решил выйти на пенсию. Коммерсант закончил текущий год с прибылью в 300 тысяч. В Пенсионный фонд он внес установленную сумму – 26 тысяч 545 рублей. Налогооблагаемая база в этом случае равна 16 процентам от максимальной возможной. Это 163 тысячи 360 рублей. Таким образом, сумма набранных за текущие 12 месяцев пенсионных баллов равна 1,62.

Во-вторых, для начисления трудовой пенсии, если ИП выходит на заслуженный отдых в текущем году, общее количество его пенсионных единиц должен быть не меньше 13,8 (допустим, наш потенциальный пенсионер к концу прошлого года имел уже 17 баллов). Поскольку наш пенсионер обращается за дотацией в год достижения пенсионного возраста, премиальные множители не применяются.

Следовательно, потенциальные пенсионные выплаты Г.Д. Васильева будут такими:

18,2 * 81,49 + 4 982,90 = 6 466, 018

Если наш будущий пенсионер имеет инвалидность, содержит иждивенцев, работал на северных районах России или на вредных производствах, то его размер его фиксированной выплаты, фигурирующей в расчёте, будет намного больше, а значит, увеличится и пенсия.

Кстати! Можно самостоятельно посчитать свою потенциальную пенсию на интернет-ресурсе Пенсионного фонда.

Пенсия ИП: накопительная часть

Наёмным сотрудникам и ИП российское законодательство даёт возможность формировать не только страховую, но и негосударственную долю пенсии. Если первую ее составляющую гарантирует и формирует государство, то вторую – частные пенсионные фонды. На сайте ПФР опубликован список надежных организаций, занимающихся учетом взносов, их инвестированием и накоплением для будущего пенсионера, в том числе и предпринимателя.

Важно! Гражданин может сменить один НПФ на другой раз в пять лет.

Составляющие накопительной пенсии для граждан

Чтобы формировать необязательную часть пенсии из вносимых в ПФР взносов, ИП необходимо обратиться с соответствующим заявлением в госфонд и разделить отчисления следующим образом: одну пятую пустить на государственную пенсию, шесть процентов – накопления.

Отметим, что с необходимостью «набирать» государственную накопительную пенсию надо быть внимательнее: наше государство любит преподносить сюрпризы и может «заморозить» эти выплаты, как, например, гражданам, вышедшим на пенсию в 2014 году. Поэтому редакция сайта считает, что лучше копить деньги, используя, во-первых, программы индивидуальных пенсионных программ крупных российских банков. Часто они предлагают хорошие условия для своих клиентов. Во-вторых, можно оформить накопительное страхование жизни или самостоятельно формировать финансовую «подушку» на вкладе, проценты от которого превышают годовую инфляцию. Все эти практики позволяют завещать аккумулированные средства потомкам.

В вопросах начисления есть и свои нюансы. Рассмотрим такую ситуацию. Олег Павлов 1965 г.р. – предприниматель, отчисляет средства в ПФР. Может ли он отправлять часть из них на накопительную пенсию? Ответ: нет. По закону, отчислять 6 процентов на формирование негосударственного пособия могут только граждане – ИП 1967 года рождения и младше, выбравшие такой способ формирования пенсии. Павлов не подпадает под указанные возрастные рамки, поэтому может отправлять взносы только на государственные выплаты.

Видео — Как получить накопительную пенсию?

Как предпринимателю оформить пенсию?

При достижении установленного законом возраста предпринимателю для назначения пенсионного пособия необходимо собрать и предоставить в ПФР ряд документов. Этот пакет возможно отправить в фонд за месяц до наступления даты возникновения права на оформление пенсионных выплат. В него входят:

- Удостоверение личности.

- Военный билет (для военнообязанных).

- Личный счёт застрахованного лица.

- Документы о рождении детей и иные бумаги, свидетельствующие о наличии нестраховых промежутков в биографии будущего пенсионера.

- Справка из ПФ РФ, подтверждающая, что гражданин состоит на учёте как инд. предприниматель.

- Трудовая книжка, если в биографии числится работа по найму + копии гражданско-правовых договоров, если ИП работал в качестве подрядчика по таким соглашениям.

- Документ, подтверждающий наличие иждивенцев, если они есть (обращаться за справкой нужно в органы соцзащиты).

- Заявление о назначении пенсии.

- В зависимости от системы налогообложения нужно приложить еще некоторые справки: при упрощённой схеме, применяемой до 2001 года, прикладывается документ из территориального отделения пенсионного фонда, после 2001-ого необходимо там же получить документ об уплате единого социального взноса. При «вменёнке» достаточно справки плательщика данного налога или снятии гражданина с учета (справка оформляется в местной ИФНС).

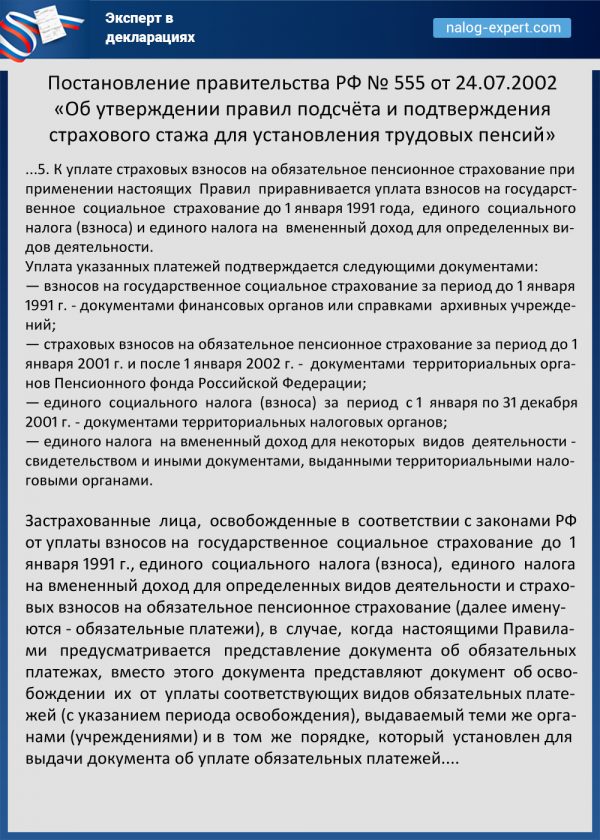

Важно! Полный перечень справок и других бумаг, подтверждающих стаж ИП, описан в Постановлении правительства от 24 июля 2002 года №555. Кроме того, советуем хранить все бумаги, подтверждающие стаж, в том числе квитанции, расписки с указанием внесенных платежей.

Пункт 5 Постановления правительства РФ № 555 от 24.07.2002

Таким образом, любой индивидуальный предприниматель, понимая принципы начисления собственной пенсии, может самостоятельно вычислить её размер в год выхода на заслуженный отдых, при этом понимая, что все показатели могут измениться: пенсионное законодательство и экономическая ситуация в России настолько нестабильны, что слишком опираться на данные формулы не стоит.

Понравилась статья?

Сохраните, чтобы не потерять!

Читайте также:

- Как через интернет узнать отчисления в пенсионный фонд через интернет по инн

- Реквизиты для уплаты страховых взносов в пфр в крым

- Куда платить страховые взносы в пфр по обособленному подразделению

- Обложение страховыми взносами неработающих пенсионеров

- Расчет авансовых платежей по взносам на обязательное пенсионное страхование