Через сколько дней поступают пенсионные отчисления

Если работник трудоустроен официально, то работодатель обязательно делает отчисления в пенсионный фонд. Сумма высчитываются относительно заработной платы и передается в ПФР. Эти деньги идут на поддержание пенсионных выплат текущим пенсионерам и на формирование будущей пенсии самого работника.

В последнее время вопрос пенсионных отчислений весьма актуален. Многие граждане интересуются, сколько отчисляется в Пенсионный Фонд с зарплаты, как распределяются эти деньги, как отслеживать свои накопления. Поэтому портал Бробанк.ру провел анализ и дал ответы на важные для россиян вопросы.

Сколько от зарплаты идет в Пенсионный Фонд

Работодатель проводит довольно много отчислений из заработной платы работника, и это не только обязательный 2НДФЛ. По закону он обязан сам проводить социальные вычеты из зарплаты и перечислять эти деньги в бюджет.

Что вычитает работодатель кроме налогов:

- отчисления в Пенсионный Фонд с зарплаты составляют 22% от начисленной суммы;

- также уплате подлежит взнос в фонд Медицинского страхования — 5,1%. Фактически это оплата за медицину (так что, она у нас совсем не бесплатная);

- фонд социального страхования — 2,9%. Этот фонд занимается выделением средств на оплату больничных. Так что, за свой больничный мы по факту тоже платим.

Пенсионные отчисления в процентах от зарплаты — самая большая затратная часть. В целом работодатель платит в госорганы 30% от начисленной зарплаты, плюс к ним добавляется еще НФДЛ 13%. По закону НДФЛ выплачивается с начисленной заработной платы, а все остальные взносы — отталкиваясь от размера зарплаты, но за счет самого работодателя.

Конечно, многим работодателям не нравится такое положение вещей, и пенсионные отчисления с зарплаты они делают все же за счет самих работников, изначально занижая реальный размер заработной платы.

Как делятся отчисления в Пенсионный Фонд с зарплаты

Итак, процент отчисления в Пенсионный Фонд с зарплаты — 22%. Все эти деньги направляются в ПФР, но разделяются на две большие категории, которые преследуют разные цели:

- 16% направляются на страховую часть пенсии. Это значительная часть отчислений. По сути эти деньги идут на формирование будущей пенсии гражданина. Чем больше он получает зарплату, чем больше размер пенсионных отчислений с нее, тем выше по итогу будет пенсия.

- 6% — накопительная часть пенсии. Этой частью гражданин может распоряжаться, перемещать деньги из ПФР в НПФ — негосударственные фонды. То, сколько отчисляется в Пенсионный Фонд на накопительную часть, можно отслеживать, следить за ростом накоплений.

Если рассматривать страховую часть, то как-то отслеживать, сколько вы отдали в ПФР, нельзя, если только делать самостоятельные расчеты. Эти деньги уходят на выплаты действующим пенсионерам. Потом, когда вы тоже достигните пенсионного возраста, государство будет давать вам обеспечение также за счет молодых граждан — так устроена система.

С 1 января 2019 вступил в силу закон, согласно которому все 22% отчислений в ПФР будут направляться на страховую пенсию. Эта норма будет действовать до конца 2021 года.

Такое решение было вызвано тем, что фонд ПФР испытывает серьезные трудности, нехватку средств. Так что, теперь весь процент отчисления в Пенсионный Фонд направляется на одну цель. Накопительный счет и расположенные на нем средства никуда не деваются, им можно управлять по своему усмотрению, но за счет выплат работодателя он пополняться не будет.

Как проводятся отчисления в Пенсионный Фонд от зарплаты

Сам работник может даже не думать об этом. Процент пенсионных отчислений, его расчет и перечисление средств — все это законная обязанность любой компании или предпринимателя, которые нанимают работников.

Расчет выплат ведется только с официальной зарплаты работника. Если он получает выплату в конверте, никаких отчислений не последует. Если частично в конверте, то отчисления будут рассчитаны только от официально проведенной суммы.

Если вы трудоустроены неофициально, процент отчислений в ПФР браться не будет. Ваша пенсия никак не будет формироваться.

По закону пенсионные отчисления в России выплачиваются работодателем не позднее 15 числа следующего месяца. То есть за заработную плату, полученную работником в марте, компания должна сделать взнос не позже 15 апреля.

Любой бухгалтер знает, сколько с зарплаты отчисляется в пенсионный фонд. К назначенному времени специалист проводит все расчеты и направляет средства со счета компании на специальный счет ПФР. Небольшие ИП обычно не держат в штате постоянных бухгалтеров и нанимают временных, которые также делают все расчеты и совершают переводы.

Как проверить, делает ли работодатель отчисления

Каждый гражданин имеет доступ к информации о размере своей накопительной пенсии, на которую уходит 6% от отчислений. По логике, если выплачиваются эти 6%, то 16% на социальную пенсию тоже были выплачены. Если знать, сколько перечисляют в Пенсионный Фонд с зарплаты на накопительную часть, то можно без труда выявить оставшиеся 16%.

Например, вы видите, что в прошедшем месяца ваш накопительный счет пополнился на 1800 рублей, соответственно, это 6%. Нам же нужно вычислить 16%. Путем математических вычислений получаем, что 16% — это 4800 рублей. Сколько платится в Пенсионный Фонд с зарплаты в этом случае — 4800+1800, то есть 6600 рублей.

Как получить информацию о состоянии накопительного счета :

- на портале Госуслуг при условии наличия на нем регистрации;

- в территориальном отделении ПФР при наличии паспорта в порядке очереди.

Если вы видите, что накопительный счет не пополнился или пополнился, но на меньшую сумму, можно задавать вопросы работодателю. Такое действие является незаконным. Для начала просто обратитесь к бухгалтеру или к руководству. Не исключается, что это просто банальная ошибка, которая тут же будет исправлена. Бухгалтера прекрасно знают, сколько процентов идет в Пенсионный Фонд, но человеческий фактор не исключается.

Если же работодатель «встал в стойку», то в первую очередь вам нужно обратиться с заявлением в сам ПФР. За этим последует разбирательство. Также можно обратиться сразу с заявлением в суд, так как это прямое нарушение ваших прав. Обращения принимаются в течение трех месяцев после обнаружения нарушения.

Проблемы при отслеживании информации

С начала 2019 года у граждан возникают проблемы с получением информации. Процент пенсионных накоплений в части накопительного типа пенсии временно переводится на страховой счет. В итоге счет, на котором можно отслеживать движение, не пополняется. Накопительная пенсия заморожена до конца 2021 года, движения средств не будет в любом случае, даже если работодатель верно исполняет все свои обязательства.

Так что, какой передал процент от зарплаты в Пенсионный Фонд работодатель, можно узнать только при непосредственном обращении в ПФР. Если у вас есть сомнения, лучше это сделать. Обычно, если работодатель — крупная и стабильная компания, проблем не возникает. А вот если это небольшое ИП, могут возникнуть махинации.

Мы разобрались, какой процент работодатель отчисляет в Пенсионный Фонд. Сверх вашей зарплаты в этот орган уходит 22% Сумма немаленькая, но именно она формирует вашу будущую пенсию. Если вас не устраивает то, сколько отчисляют в Пенсионный Фонд, вы правомочны софинансировать свою будущую пенсию и класть на свой накопительный счет дополнительные суммы. В этом случае дополнительный процент отчислений в Пенсионный Фонд формируете вы сами.

Краткое содержание:

Начисление пенсионных выплат в России производится тремя способами: выплата при личном посещении почтового отделения, доставка на дом через почтальона или перевод денежных средств на банковскую карту МИР. Последний вариант считается самым простым. Однако по нему также возникает ряд вопросов — сроки начисления, актуальные изменения в 2020 году.

Порядок начисления пенсии на банковскую карту

В порядке начисления пенсионных выплат на карточку выделяют трех участников:

- Пенсионный фонд, выплачивающий пособия.

- Банк, выступающий в роли посредника.

- Гражданин, оформивший заявку на получение денежных средств на карту.

Важно понимать, что банк не начисляет пенсию из своих средств. Он лишь предоставляет услуги по переводу и обслуживанию карт. Деньги начисляются из Пенсионного фонда в банк, а оттуда в течение одного-двух дней переводятся на карточку клиента.

Для всех банковских учреждений, включая Сбербанк, действуют общие сроки начисления выплат. Деньги на карточку переводятся в первой половине текущего месяца, начиная с третьего числа. Данный аспект — ключевое отличие пенсионных выплат от получения заработной платы. Зарплата начисляется в конце месяца, отмечая выполненную работу. Пенсии же предоставляются на текущие расходы.

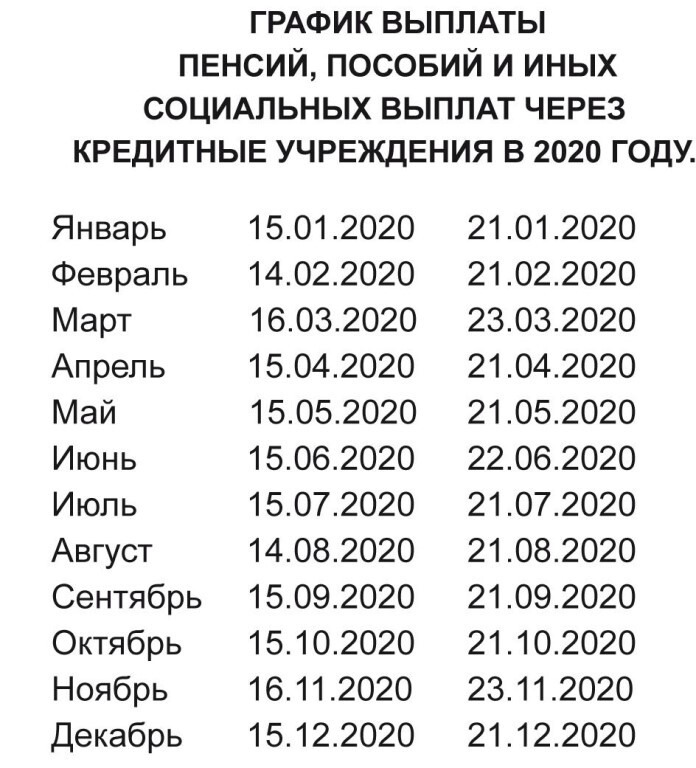

Сроки начисления пенсии на карту Сбербанка

Сроки получения пенсионных выплат на карту напрямую зависят от местного отделения Пенсионного фонда. Даты могут отличатся не только по регионам, но и в зависимости от конкретного города.

Выделяют два основных периода:

- первая половина месяца, с 3 по 15 число;

- период с 15 по 21 число.

Предполагается, что сроки остаются неизменными. Если пенсия начислялась одиннадцатого, то и дальше она будет поступать в это же число. В случае, когда оно выпадает на выходной, начисление производят заранее, получить пенсию можно на день-два раньше. В определенных ситуациях бывают и задержки, не более трех дней.

На практике данные предписания не всегда соблюдаются. В Москве и по области начисления могут приходить в срок, даже и третьего числа в начале месяца. В регионах деньги получают и 23, и 24 числа. Такой вариант крайне неудобен из-за крайних сроков оплаты коммунальных услуг, однако изменить их своими силами не получается.

О такой ситуации свидетельствуют многочисленные отзывы граждан. К примеру в Иркутской области выплаты получают 21-22 числа, в Свердловской — 23, в Краснодарском крае — 12. В республике Карелия в разных городах пенсии начисляют в 11-14 числах. Стоит отметить, что Сбербанк в вопросе обслуживания опережает иные учреждения на 1-2 дня.

Изменения в пенсионных начислениях на карту

В 2020 году предусмотрены два ключевых изменения. Первое связано с распространением коронавируса и режимом изоляции. Многим пенсионерам за апрель начислили выплаты раньше. Тем, кто не получает пенсию на карту, ее доставляют домой через почтальонов.

Однако пенсионерам, получающим выплаты в отделениях Сбербанка, в апреле придется явиться за ними лично несмотря на изоляцию. Следует обратить внимание, что ряд отделений закрыты или работают по иному графику. О таких изменениях следует уточнить заранее. О том, как будет начисляться пенсия в мае, точных сведений пока нет.

Другие изменения касаются платежных систем. С 1 июля все пенсии будут переведены на карту «Мир». Они выдавались с 1 июля 2017 всем гражданам, выходившим на пенсию, а также оформлялись взамен устаревших карточек. В 2020 году процесс перехода на национальную платежную систему завершается.

Данный аспект никак не влияет на сроки выплат, а также посреднические банковские услуги. Гражданин по-прежнему может выбрать банк, через который будет получать пенсию на карточку. Однако в любом случае карта будет принадлежать к платежной системе «Мир».

Выводы и рекомендации

- Получение средств на карту — выбор гражданина, при оформлении такой услуги следует заранее уточнить сроки начислений.

- Числа и сроки начислений варьируются в зависимости от региона и города. Также могут меняться в зависимости от праздников и выходных, но не более чем на три дня до или после назначенной даты.

- Предписания по выплатам до 15 и 21 числа не везде соблюдаются, поэтому для оплаты коммунальных по возможности следует отложить средства заранее.

- Обращаться в банк стоит в случае, если пенсионные деньги уже перечислены, но еще не были переведены на карту гражданина в течение 1-2 дней. Контакты местных отделений Пенсионного фонда и банка можно найти на их официальных сайтах.

При подготовке публикации использовался источник https://opensii.info/

Доброго здоровьица Вам и

До новых встреч на сайте 9111. ру!

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

22 ноября 2019 12:11

Застрахованные лица в системе обязательного пенсионного страхования должны владеть вопросами о своих пенсионных накоплениях, о негосударственных пенсионных фондах и о смене управляющей компании. Есть те, кто вовсе забывает, с каким страховщиком у них заключен договор на управление средствами пенсионных накоплений. Это важный вопрос, который касается каждого, особенно молодых.

Как и где можно узнать данную информацию?

Узнать о своих накоплениях, в том числе о страховщике можно, получив выписку из своего индивидуального лицевого счета на Портале госуслуг, через личный кабинет на сайте ПФР, мобильное приложение ПФР или обратившись в Клиентскую службу ПФР.

Что такое пенсионные накопления и из чего они формируются?

Пенсионные накопления – это средства, которые формируются за счет сумм страховых взносов работодателя, перечисляемых на накопительную пенсию работника в системе обязательного пенсионного страхования и дохода от их инвестирования.

Сегодня работодатели платят страховые взносы по тарифу 22% от фонда оплаты труда работника, из них 6% тарифа - на формирование пенсионных накоплений, а 16% - на формирование страховой пенсии, а могут, по выбору гражданина, все 22% идти на формирование страховой пенсии.

Пенсионные накопления формируются:

- у работающих граждан 1967 года рождения и моложе – за счет страховых взносов работодателя, уплаченных с 2002 по 2013 года.

- у граждан 1966 года рождения и старше - только за счет добровольных взносов в рамках Программы государственного софинансирования пенсионных накоплений, или же за счет направления средств материнского (семейного) капитала на накопительную пенсию. А если гражданин работает, страховые взносы на обязательное пенсионное страхование направляются только на формирование страховой пенсии.

- у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы на накопительную пенсию. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

Важно! С 2014 года по 2021 гг. все страховые взносы на обязательное пенсионное страхование, уплачиваемые работодателями за своих работников, в размере тарифа 22% от фонда оплаты труда направляются на формирование страховой пенсии.

Как выбрать вариант пенсионного обеспечения: с накопительной или без?

В 2014 и 2015 годах каждый гражданин 1967 года рождения и моложе имел возможность выбрать для себя вариант пенсионного обеспечения в отношении своих будущих пенсионных накоплений:

- формировать только страховую пенсию;

- формировать страховую и накопительную пенсию одновременно.

В зависимости от выбора варианта пенсионного обеспечения тариф страховых взносов на обязательное пенсионное страхование распределяется следующим образом:

Например: До 2014 года заработная плата работника составляет 25 000 рублей в месяц, работодатель направил на его пенсию сумму от фонда оплаты труда в размере: 25 000 рублей х 22% = 5 500 руб., в том числе по тарифу 6% от фонда оплаты труда 1500 рублей – на формирование накопительной пенсии.

Если застрахованное лицо примет решение формировать только страховую пенсию, то на нее будет направлены все 16% от фонда оплаты труда (4000 рублей).

Гражданам 1966 года рождения и старше выбор варианта пенсионного обеспечения не предоставлялся.

Граждане 1967 года рождения и моложе, сделавшие до 31 декабря 2015 года выбор в пользу формирования страховой и накопительной пенсии в системе ОПС, могут в любой момент отказаться от формирования накопительной пенсии и направить 6 процентов страховых взносов на формирование только страховой пенсии.

В настоящее время право выбора варианта пенсионного обеспечения сохраняют лица 1967 года рождения и моложе, которые с 1 января 2014 года впервые начали трудовую деятельность. До 31 декабря года, в котором истекает пятилетний период данные граждане вправе:

- заключить договор об обязательном пенсионном страховании и обратиться с заявлением о переходе (досрочном) переходе в негосударственный фонд;

- либо обратиться с заявлением о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной управляющей компании.

Как выбрать управляющую компанию (УК) или Негосударственный пенсионный фонд (НПФ)?

Всего в регионе открыто лицевых счетов на 414 тыс. зарегистрированных лиц, из которых у 147 тыс. формируются пенсионные накопления.

За 10 месяцев 2019 было принято на территории республики 98 заявлений о смене страховщика. По сравнению с 2017-2018 годами уменьшение втрое. Связано это с тем, что с 2019 года заявление о выборе страховщика (из ПФР в НПФ, из НПФ в ПФР, из НПФ в НПФ) можно подать только лично в территориальном органе ПФР, через законного представителя или через портал госуслуг.

Граждане вправе передавать средства пенсионных накоплений от одного страховщика другому страховщику для инвестирования на финансовом рынке управляющими компаниями. Страховщиками являются:

- Пенсионный фонд Российской Федерации – инвестирует пенсионные накопления через государственную управляющую компанию “Внешэкономбанк” и частные управляющие компании.

- Негосударственный пенсионный фонд (НПФ).

На сегодня всего действуют 18 управляющих компаний и 33 негосударственных пенсионных фондов.

А если средства находятся в негосударственном пенсионном фонде?

Если средства находятся в НПФ в выписке из индивидуального лицевого счета будет указано только в каком именно НПФ формируется накопительная пенсия, а также сумма средств пенсионных накоплений без учета инвестиционного дохода. Точную сумму пенсионных накоплений можно узнать, обратившись в свой Негосударственный пенсионный фонд.

А если средства находятся в государственной управляющей компании?

Если средства пенсионных накоплений формируются в государственной управляющей компании, то актуальную информацию о пенсионных накоплениях и результатах инвестирования можно узнать в сведениях о состоянии индивидуального лицевого счета по форме СЗИ-ИЛС, обратившись в территориальные органы ПФР, в многофункциональный центр, в личном кабинете на сайте ПФР, на Портале госуслуг и через приложение для смартфона “ПФР Электронные сервисы”.

В чем разница между УК и НПФ?

Если пенсионные накопления находятся в доверительном управлении управляющей компании (УК) или государственной управляющей компании (ГУК), то назначение и выплату накопительной пенсии, учет средств пенсионных накоплений и результатов их инвестирования управляющими компаниями осуществляет ПФР.

Если пенсионные накопления находятся в НПФ, то инвестирование и учет пенсионных накоплений, а также назначение и выплату накопительной пенсии осуществляет выбранный гражданином НПФ.

На что нужно обращать внимание при смене страховщика?

Менять страховщика (ПФР или НПФ), управляющую компанию можно ежегодно, подав соответствующее заявление в ближайший территориальный орган ПФР.

Если гражданин будет осуществлять смену страховщика (переход из ПФР в НПФ, НПФ в ПФР, или из НПФ в НПФ) чаще одного раза в пять лет, он может потерять инвестиционный доход, полученный предыдущим страховщиком. При этом если страховщиком гражданина является ПФР, смену управляющей компании или инвестиционного портфеля УК можно производить ежегодно без потери инвестиционного дохода.

Пример 1. Гражданин подавал заявление о переводе средств в НПФ в 2014 году. Заявление подлежит рассмотрению на следующий год, после его подачи. Его заявление было рассмотрено в 2015 году, в этом же году средства пенсионных накоплений были переданы в НПФ.

Следовательно, с этого года и нужно отсчитывать 5 лет. В нашем примере истечение 5 лет произойдет в 2019 году. Таким образом, именно в 2019 году гражданин может написать новое заявление на смену страховщика. Если это условие будет соблюдено, то потери инвестиционного дохода не будет. Если же он подаст заявление на переход в 2020 и заявление будет рассмотрено положительно в 2021 году, то гражданин потеряет доход за 2020 год.

Пример 2. Гражданка подавала заявление о переводе пенсионных накоплений в НПФ в 2012 году. Ее заявление было рассмотрено в 2013 году, в этом же году средства были переданы в управление выбранного НПФ. Следовательно, 5 лет у нее истекло в 2017 году. Наиболее выгодным годом для смены страховщика для нее был 2017 год. Если же она подаст заявление в 2019 году, то потеряет инвестиционный доход за 2018-2019 годы.

До какого срока и как можно подать заявление о смене страховщика?

С 2019 года подать заявления о смене страховщика (ПФР, НПФ) через портал госуслуг, на сайте ПФР или обратившись в территориальный орган ПФР можно будет в течение всего года, но не позднее 1 декабря текущего года.

Если застрахованное лицо до 1 декабря подал в территориальный орган ПФР заявление о смене страховщика, то он может не позднее 31 декабря отказаться от смены страховщика или заменить на другого. В этом случае он должен уведомить ПФР о своем окончательном решении до 31 декабря.

Если гражданин решил сменить страховщика, что ему необходимо для этого предпринять?

Если вы решили перейти из ПФР в НПФ или из одного НПФ в другой НПФ, то вам необходимо оформить два документа:

- - в Пенсионный фонд России подать заявление о переходе;

- - заключить с выбранным НПФ договор об обязательном пенсионном страховании.

При переводе средств пенсионных накоплений из НПФ в ПФР или при смене управляющей компании достаточно только подать заявление в территориальный орган ПФР. Ваши документы будут рассмотрены до 1 марта года, следующего за годом подачи заявления. В срок до 1 апреля будет произведен перевод средств, а к концу апреля информация о переводе отразится в выписке из индивидуального лицевого счета.

Где можно получить информацию уровня доходности УК и НПФ?

Стоит ли гражданам остерегаться мошенников?

Бдительность необходимо проявлять всегда. Сотрудники Пенсионного фонда России никогда не ходят по квартирам и не предлагают оформление каких-либо документов и заявлений. Обращаем внимание граждан на то, что в качестве агентов НПФ могут выступать сотрудники кредитных организаций, страховых или кадровых агентств, салонов мобильной связи. Необходимо проявлять бдительность при открытии счета, оформлении кредитного договора или договора страхования, при покупке мобильного телефона или поиске работы и внимательно изучать все подписываемые документы. Недобросовестные агенты НПФ могут воспользоваться вашим доверием, паролем в Портал госуслуг, невнимательностью и перевести ваши пенсионные накопления. Необходимо помнить, что перевод средств в негосударственный пенсионный фонд, УК – это право, а не обязанность! Не поддавайтесь на уговоры агентов НПФ о том, что ваши пенсионные накопления, находящиеся в ПФР могут пропасть. Они инвестируются через управляющие компании и выплачиваются застрахованным лицам при достижении пенсионного возраста.

В таком случае гражданам заранее надо позаботиться о выплате своих пенсионных накоплений?

Да, особенно это касается граждан предпенсионного возраста, они должны заранее решить, где они намерены оформлять и получать накопительную пенсию. Если пенсионные накопления формируются в негосударственном фонде, то направлять пакет документов для назначения выплаты из средств пенсионных накоплений необходимо в этот НПФ.

Обращение за выплатой за счет средств пенсионных накоплений:

С 2019 года с учетом повышения пенсионного возраста принципиальных изменений в законодательстве о выплате пенсионных накоплений не произойдет. Они по-прежнему будут выплачивать женщинам и мужчинам, достигшим возраста 55 и 60 лет соответственно, даже, если они не будут еще пенсионерами.

Обратиться за выплатой из средств пенсионных накоплений (единовременная выплата, выплата накопительной пенсии, срочная пенсионная выплата, выплата правопреемникам) необходимо к страховщику, у которого формировались пенсионные накопления (ПФР или НПФ).

Если вы уже пенсионер, но ранее не обращались за выплатой пенсионных накоплений и вашим страховщиком является ПФР, то в этом случае можно обратиться с заявлением об установлении соответствующей выплаты либо через личный кабинет гражданина на сайте Пенсионного фонда России www.pfrf.ru, либо лично в территориальный орган ПФР, который назначил пенсию.

Если вы впервые обращаетесь за назначением пенсии, то может быть одновременно назначена страховая пенсия и определен вид выплаты за счет средств пенсионных накоплений. Заявления будут разные.

Средства пенсионных накоплений можно получить в виде:

- Единовременной выплаты – выплачиваются сразу все пенсионные накопления одной суммой. Получатели:

- ü граждане, у которых размер накопительной пенсии составляет 5 процентов и менее по отношению к сумме размера страховой пенсии по старости и размера накопительной пенсии, рассчитанных по состоянию на день назначения накопительной пенсии;

- ü граждане, получающие страховую пенсию по инвалидности или по случаю потери кормильца, либо получающие пенсию по государственному пенсионному обеспечению, которые при достижении общеустановленного пенсионного возраста не приобрели право на страховую пенсию по старости из-за отсутствия необходимого страхового стажа или необходимого количества пенсионных коэффициентов (с учетом переходных положений пенсионной формулы).

Пример 3. Пенсионерка, которой исполнилось 50 лет в 2019 году, обратилась за назначением единовременной выплаты средств пенсионных накоплений. Размер страховой пенсии по старости на дату обращения составлял 14 000 рублей. Общая сумма средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета составляла – 200 000 руб.

Порядок расчета единовременной выплаты средств пенсионных накоплений следующий:

1) Определение размера накопительной пенсии по формуле:

где НП- размер накопительной пенсии;

ПН – сумма средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета.

Т – количество месяцев ожидаемого периода выплаты страховой пенсии по старости, которое в 2019 г. составляет 300 месяцев (25 лет).

НП = 200 000/300 = 666,66 руб. – это размер накопительной пенсии.

2) Определение общего размера страховой пенсии и накопительной пенсии:

14 000руб. размер страховой пенсии + 666,66 руб. размер накопительной пенсии = 14666,66 руб. - общий размер страховой и накопительной пенсий.

3) Определение доли накопительной пенсии в общем размере двух пенсий:

666,66 (накопительная пенсия) делится на 14 666,66 (общий размер страховой пенсии и накопительной пенсии) умножается на 100%= 4,5% - это доля накопительной пенсии.

В данном случае доля накопительной пенсии составила меньше 5 %, что дает право на назначение единовременной выплаты средств пенсионных накоплений.

Пенсионерка получит единовременной выплатой средства пенсионных накоплений в сумме 200 000 рублей.

Если доля накопительной пенсии окажется больше 5%, то застрахованное лицо имеет право на назначение срочной пенсионной выплаты или накопительной пенсии.

- Срочной пенсионной выплаты. Ее продолжительность определяет сам гражданин, но она не может быть меньше 10 лет. Выплачивается при возникновении права на пенсию по старости лицам, сформировавшим пенсионные накопления за счет взносов в рамках Программы государственного софинансирования накопительной пенсии, в том числе взносов работодателя, взносов государства на софинансирование и дохода от их инвестирования, а также за счет средств материнского (семейного) капитала, направленных на формирование будущей пенсии матери, и дохода от их инвестирования.

- Накопительной пенсии – осуществляется ежемесячно и пожизненно. Ее размер рассчитывается исходя из ожидаемого периода выплаты с 2019 года – 21 год (252 месяцев). Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 252 месяца.

Когда можно обратится за единовременной выплатой за счет средств пенсионных накоплений?

С 2015 года пенсионеру можно обратится за единовременной выплатой за счет средств пенсионных накоплений 1 раз в 5 лет. Если первый раз пенсионеру была назначена единовременная выплата до 2015 года, он может обратиться повторно, не дожидаясь истечения 5 лет. Если же после 2015 года, то повторная выплата осуществляется после истечения 5 лет.

Пример 4. Пенсионеру назначена единовременная выплата в 2014 году. При этом пенсионер является участником Программы государственного софинансирования накопительной пенсии и продолжает уплату добровольных страховых взносов на накопительную пенсию. Обратиться повторно за получением средств пенсионных накоплений он может в любое время. Так, если он обратится в 2019 году, то получит средства, накопленные с 2014 года по текущую дату. Если он и дальше продолжит уплату средств, то повторное обращение может быть не раньше 2024 года, т.е. на него уже будет распространяться 5 летний срок. Об этом важно помнить всем гражданам, которые продолжают формировать накопительную пенсию. Меняя страховщика пенсионных накоплений не чаще чем раз в 5 лет, вы сохраните инвестиционный доход и преумножите свои пенсионные накопления. Получить и проверить информацию о состоянии своего лицевого счета в ПФР можно в любое время, в любом месте через мобильное приложение «ПФР Электронные сервисы», в личном кабинете на сайте ПФР и в Портале госуслуг.

Все чаще нашим гражданам приходится на личном опыте убеждаться в том, что повышение пенсионного возраста — это еще не самая большая беда.

Намного хуже — когда, дождавшись пенсионного возраста, обращаешься в ПФР и вдруг узнаешь, что ждать придется еще пять лет! А все потому, что не хватает страхового стажа или пенсионных баллов.

Страховая пенсия назначается по достижении пенсионного возраста тем, у кого есть необходимый минимум стажа и баллов. В 2020 году требуется 11 лет и 18,6 пенсионных баллов, а в ближайшей перспективе придется подтверждать уже 15 лет стажа и 30 баллов.

Недавно мне написала женщина, которой не хватило до страховой пенсии всего 0,5 балла! Из-за этого ей придется еще 5 лет ждать пенсию — и то социальную, размер которой очень низкий (всего 5 283,84 рубля в этом году).

Способов исправить ситуацию всего два — дорабатывать или же. «докупать» стаж и пенсионные баллы. Сколько нужно заплатить в ПФР, чтобы получить недостающий стаж или баллы, и как это сделать?

Во-первых, следует подать в ПФР заявление о добровольном вступлении в правоотношения по обязательному пенсионному страхованию.

Статья 29 Федерального закона от 15 декабря 2001 г. № 167-ФЗ позволяет добровольно платить взносы на пенсионное страхование тем, за кого работодатель их не отчисляет.

Это касается тех, кто работает за границей, или живет в России, но официально не трудоустроен, или же стал самозанятым, перейдя на уплату налога на профессиональный доход.

Во-вторых, нужно взять в ПФР квитанцию и уплатить страховые взносы за текущий год (через банк или в режиме онлайн, через электронный сервис на сайте ПФР).

Но стоит учитывать ряд нюансов:

— Расчетным периодом для добровольной уплаты страховых взносов является календарный год.

Он начинается со дня приема Пенсионным фондом заявления на вступление в программу и заканчивается 31 декабря того же года.

С наступлением нового календарного года начинается следующий расчетный период.

Поэтому, к сожалению, нельзя уплатить взносы за прошлое время (например, купить себе сразу 10 лет стажа). Добровольные взносы учитываются только в том году, в котором были уплачены.

— Взносы зачисляются на счет плательщика 31 декабря.

В связи с этим можно платить как всю сумму за год единовременно, так и частями в течение года — это не принципиально.

А вот воспользоваться взносами для назначения пенсии можно будет в следующем году: в срок до 1 марта они поступят на лицевой счет гражданина — и соответственно, ему начислят и страховой стаж, и пенсионные баллы.

— Обратите внимание, что нужное количество стажа и баллов определяется по состоянию на тот год, в котором гражданин достиг пенсионного возраста.

Например, женщине 1964 г.р. исполнилось 55,5 лет в 2020 году, но ей отказали в пенсии из-за нехватки 0,5 балла.

В том же году она перечислила добровольные взносы — и в 2021 году снова обращается за пенсией. Но ее право на пенсию все равно будут определять по состоянию на 2020 год — т. е. ей понадобится 11 лет стажа и 18,6 баллов (тогда как в 2021 году для пенсии нужно будет 12 лет и 21 балл соответственно).

Тем самым исключается т. н. «карусель» — когда человек докупил стаж и баллы за год, а их со следующего года требуется еще больше.

— Не стоит забывать, что действует такой запрет: нельзя «купить» добровольными взносами больше половины стажа, который требуется для пенсии.

Исключение сделано только для самозанятых: им стаж по добровольным взносам учитывается без ограничений.

Ну и самый главный вопрос: сколько же нужно заплатить взносов, чтобы получить стаж и пенсионные баллы?

Чтобы добавить к стажу один календарный год, достаточно внести минимальную сумму взноса — это тариф, умноженный на 12-кратное значение МРОТ по состоянию на 1 января текущего года.

Прошу обратить внимание, что согласно разъяснению ПФР из суммы добровольно перечисленного взноса вычитается солидарная часть тарифа.

Поэтому сумма взносов, учтенных на лицевом счете, составит только 72,7% от уплаченных (16 / 22).

Минимальный взнос 32 023,20 рублей в 2020 году позволит получить только 1,127 пенсионных балла.

Максимально допустимая сумма добровольного взноса за один год равна восьми минимальным. Но нужно учитывать, что за 2020 год в пенсию засчитывается 9,57 баллов и не больше.

Закон позволяет плательщику выбрать сумму добровольных взносов в пределах действующего минимума и максимума.

А самозанятым для зачета одного года в страховой стаж нужно уплатить взносы в размере не менее фиксированного платежа, установленного для ИП на текущий год. В 2020 году — это 32 448 рублей.

Таким образом, «покупка» пенсионного стажа и баллов — это вовсе не шутка, а вполне реальный механизм, предусмотренный законом.

После подачи заявления на пенсию или выплату клиенты часто спрашивают нас, когда они начнут получать деньги? Сроки рассмотрения заявлений и назначения выплат установлены законодательством, и с ними вы можете ознакомиться на страницах о подаче соответствующих заявлений на нашем сайте.

В этой статье мы перечислим все установленные сроки вынесения решений и произведения выплат фондом по заявлениям о назначении накопительной пенсии, единовременной выплате и выплате правопреемнику, а также время обработки других запросов.

Когда клиент обращается в фонд с заявлением, сначала происходит регистрация документов. Срок рассмотрения начинает исчисляться от момента регистрации полного комплекта документов.

При подаче документов в нашем офисе, а также в уполномоченных отделениях банков-партнеров регистрация документов происходит в тот же день. Если документы направлены почтой, они регистрируются фондом при получении. Есть только одно исключение: в случае отправки заявления правопреемника датой регистрации считается дата почтовой отправки заявления.

При получении корректного и полного комплекта документов фонд в течение пяти рабочих дней направляет почтовым отправлением расписку-уведомление о регистрации данного заявления. Если комплект документов оказывается неполным, то фонд возвращает его отправителю.

Выплаты из пенсионных накоплений

Решение о назначении ежемесячной накопительной пенсии выносится в течение 10 рабочих дней со дня приема фондом такого заявления, при условии получения полного и корректного пакета документов. Первую выплату накопительной пенсии клиент получает не позднее 15 числа следующего месяца. Данные сроки прописаны в статье 10 федерального закона от 28.12.2013 N (ред. от 03.10.2018) «О накопительной пенсии».

Если, согласно закону, клиенту положена единовременная выплата, то срок рассмотрения увеличивается до одного месяца согласно статье 10 постановления правительства РФ от 21.12.2009 N 1048 (ред. от 05.12.2018) «Об утверждении Правил единовременной выплаты. ». Сама выплата производится в течение одного месяца с даты принятия решения.

В соответствии с тем же постановлением правительства к единовременной выплате может быть положена доплата на следующий год за счет дополнительно поступивших взносов или инвестиционного дохода. Решение о доплате выносится не позднее 1 сентября следующего года. За доплатой не нужно дополнительно обращаться в фонд, выплата поступит в течение одного месяца со дня принятия решения, на те же реквизиты, которые клиент указывал ранее.

Выплата правопреемнику

Сроки и условия выплаты правопреемникам средств пенсионных накоплений умершего застрахованного лица установлены постановлением правительства Российской Федерации от 30.07.2014 N 710. Согласно этому постановлению, правопреемник должен обратиться в фонд в течение полугода с даты смерти застрахованного лица. Если документы поданы в срок и в полном комплекте, то решение о выплате правопреемнику фонд выносит до конца седьмого месяца с даты смерти застрахованного лица. В случае положительного решения правопреемник получит выплату не позднее числа месяца, следующего за месяцем, в котором принято соответствующее решение (до 20 числа восьмого месяца).

Через полгода после смерти застрахованного лица правопреемник может обратиться за выплатой только имея на руках постановление суда о восстановлении срока обращения. В этом случае решение о выплате выносится в течение десяти дней с даты поступления полного комплекта документов. Если фонд выносит положительное решение, выплата правопреемникам производится не позднее числа следующего месяца.

Сроки рассмотрения других заявлений и обращений в НПФ «САФМАР»

Заявление об изменении персональных данных, и обращение на обычную или электронную почту (npf@npfsafmar.ru), а также запрос копии договора рассматриваются в течение десяти рабочих дней с момента получения фондом. Обработка запроса выписки с лицевого счета происходит в течение 10 календарных дней. Ранее некоторые обращения рассматривались фондом в течение 30 дней, но мы работаем над сокращением сроков для удобства наших клиентов.

Если у вас возникают какие-то вопросы о регистрации и сроках рассмотрения обращений, вы всегда можете получить консультацию на нашей горячей линии ежедневно с 8:00 до 20:00 по московскому времени по телефонам или 8 (800) 700-8020, а также написать нам в личные сообщения в социальных сетях!

Читайте также: