Идут ли отчисления в пенсионный фонд при отпуске без содержания

Бывают ситуации, когда человеку требуется несколько дней отсутствовать на работе, чтобы решить личные проблемы, выполнить важные дела. В этом случае, можно взять отпуск без содержания. Как правило, с его предоставлением не возникает проблем, но рекомендуется знать о последствиях подобных освобождений от трудовой деятельности. Не все работники понимают, входит ли отпуск за свой счет в трудовой стаж, а также страховой и льготный.

- 1 Трудовой кодекс об отгулах без сохранения заработной платы

- 2 Прерывается ли стаж?

- 2.1 Трудовой

- 2.2 Страховой

- 2.3 Отпускной

- 2.4 Льготный

- 3 Включается ли отпуск за свой счет в расчет пенсии?

Трудовой кодекс об отгулах без сохранения заработной платы

Работающим гражданам важно знать положения действующего Трудового кодекса (ТК), который регулирует сферу подсчета стажа и предоставления отпусков без оплаты.

Отпускам без сохранения заработной платы посвящена статья №128 ТК. Согласно ей, подчиненному может быть предоставлено освобождение от работы без содержания при наличии семейных обстоятельств и прочих уважительных причин. Для этого сотруднику необходимо подать на рассмотрение руководителю компании заявление, составленное в произвольном виде.

В таком документе указывается информация о датах начала и завершения отпуска, уважительных причинах, приводится перечень прилагаемых бумаг. Предоставлять или нет работнику отпуск, решает директор компании.

Но в статье №128 ТК РФ описан ряд ситуаций, при которых руководитель предприятия не имеет права отказать подчиненному в освобождении от трудовой деятельности.

Директор организации обязан предоставлять отпуск без оплаты по письменному заявлению, таким категориям граждан:

- участникам ВОВ (до 35 дней в году);

- пенсионерам (до двух недель);

- инвалидам (до 60 дней в году);

- женам, мужьям, родителям сотрудников ОВД, военнослужащих, таможенной и противопожарной службы, которые погибли при исполнении должностных обязанностей.

Уважительными причинами для получения отпуска без содержания являются такие ситуации:

Согласно второму пункту статьи №173 ТК РФ, руководитель предприятия не может отказать в предоставлении неоплачиваемого отпуска в таких случаях:

- сотрудник допущен к сдаче вступительных экзаменов (дается до 15 дней освобождения от работы);

- подчиненный является слушателем подготовительного отделения ВУЗа для прохождения итоговой аттестации (положен отпуск продолжительностью 15 дней);

- работник проходит очное обучение по программе бакалавриата, магистратуры или специалитета и нуждается в предоставлении отпуска для сдачи промежуточной сессии, государственных итоговых экзаменов.

Директора привлекут к административной ответственности, обяжут предоставить сотруднику освобождение от работы и выплатить штраф. Дополнительно истец может потребовать денежную компенсацию морального ущерба.

Прерывается ли стаж?

Как правило, заявление на освобождение от трудовой деятельности за свой счет подавал хоть раз каждый подчиненный. Поэтому, вопрос, прерывается ли стаж при отпуске без содержания, является актуальным для многих работников. Чтобы дать на него ответ, нужно опираться на положения действующего законодательства.

Надо отметить, что существует стаж трудовой, страховой, льготный и отпускной. Он бывает непрерывным, общим.

Трудовой

Это периоды работы гражданина в различных организациях. Он подтверждается записями, внесенными в трудовую книжку, приказами о приеме в штат компании. Отпуск за свой счет учитывается в таком виде стажа. Ведь подчиненный не увольняется, а лишь берет необходимое ему количество дней освобождения от работы. Трудовой договор при этом продолжает действовать.

Страховой

Это период, в течение которого с доходов работника уплачивались страховые взносы. Необязательно для этого человек должен быть официально устроенным на предприятии. Действующее законодательство разрешает гражданам лично уплачивать взносы в ПФР. На период отпуска за свой счет страховой стаж прерывается. Это объясняется тем, что в это время сотруднику не начисляется заработная плата, соответственно, не вносятся страховые взносы.

Отпускной

Это период трудовой деятельности на предприятии, за который гражданину положен ежегодный основной оплачиваемый отпуск. Чтобы понять, входит ли в него освобождение от работы за свой счет, надо обратиться к статье №121 ТК России.

В ней сказано, что отпуск без содержания включается в такой вид стажа лишь в том случае, если его длительность не превышает двух календарных недель за рабочий год. Если же подчиненный берет освобождение от трудовой деятельности на более продолжительное время, тогда дни превышения нормы не учитываются при расчете отпускных.

Льготный

Это период работы в специфических, вредных и опасных условиях в течение года. Отпуск за свой счет в нем не учитывается, поскольку в это время человек не выполняет свои трудовые обязанности.

Индексация призвана сгладить негативное явление в экономике – инфляцию, которая «съедает» ценность денежных средств, их покупательную способность. В первую очередь таким способом государство пытается защитить наиболее незащищенные в материальном плане слои населения – пенсионеров. Но подлежат ли индексации пенсионные выплаты работающих пенсионеров? Могут ли они претендовать на индексацию пенсий, если по каким-либо причинам отправились в продолжительный отпуск без сохранения заработной платы? Рассмотрим эти вопросы в данной статье.

Категории пенсионеров, чьи пенсии индексируются

Решение о проведении индексации и ее размерах принимается Правительством государства ежегодно. С 2015 года индексируются только социальные и страховые пенсии, но последние с оговоркой. Индексация страховой пенсии проводится лишь тогда, когда пенсионер фактически прекращает свою трудовую деятельность, т.е. являлся неработающим. Если же лицо, будучи на пенсии и получая соответствующие выплаты, параллельно продолжает трудиться и получать заработную плату, то его пенсионное обеспечение согласно Федеральному закону «О приостановлении действия отдельных положений законодательных актов РФ» № 385-ФЗ индексации не подлежит. Причинами приостановки индексации пенсий работающим пенсионерам являются кризисные явления в экономике и чрезмерная нагрузка на бюджет Пенсионного фонда.

![]()

Индексируют ли пенсионные выплаты в случае оформления отпуска без сохранения заработной платы?

Несмотря на то, что при уходе в отпуск без сохранения заработной платы доходы пенсионера ограничиваются только пенсионными выплатами, увеличение их размера не предусмотрено, поскольку трудовые отношения фактически продолжаются. ПФР на регулярной основе уведомляется нанимателями о трудовой деятельности пенсионеров посредством внесения обязательных страховых взносов. Самозанятые пенсионеры также приравниваются к работающим и поэтому их пенсия не подлежит индексации по общему правилу.

Перерасчет пенсионных выплат с учетом всех пропущенных индексаций будет произведен для этой категории пенсионеров только после официального увольнения. Срок такого перерасчета равен 4 месяцам, спустя которые застрахованное лицо сможет получать повышенную пенсию.

Пример перерасчета. Гражданин И. получил право на назначение страховых пенсионных выплат в феврале 2015 года. Он оформил пенсию в размере 11 245 рублей, но при этом продолжил трудиться. В августе 2016 года ПФР в беззаявительном порядке провел перерасчет выплат с учетом уплаченных страховых взносов за 2015 год, в котором гражданин согласно данным индивидуального счета заработал 1.09 балла. Размер его пенсионных выплат увеличился на 80.95 рублей и стал равен 11 325.95 рублей. Уволился гражданин лишь по достижении 62-летнего возраста в апреле 2017 года. Спустя 2 недели после увольнения гражданин И. обратился в ПФР за перерасчетом пенсии с учетом пропущенной индексации. Такой перерасчет был осуществлен 5 июля 2017 года, а новый размер выплат составил: 11 325.95 х 4% х 5,8% = 12 462 рубля, где

4% - индексация за 2016 год,

5,8% - индексация за 2017 год.

Заключение

Таким образом, пока пенсионер не примет решение прекратить трудовую деятельность, его пенсия будет на уровне, который был установлен на момент ее назначения. Такая мера позволяет государству из года в год экономить бюджетные средства, достигающие нескольких сотен миллиардов рублей.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Краткое содержание:

Отпуск без содержания и трудовой стаж.

Добрый день, судари и сударыни. Продолжаю вас знакомить с "вечно больной" темой трудового стажа.

Мои предыдущие публикации:

Что такое специальный трудовой стаж? Подробнее >>>

Период отдыха, в котором за работником не сохраняется заработная плата, часто вызывает вопросы трудящихся о том, будет ли такое время учитываться в стаже.

Можно выделить отпускной, страховой, трудовой стаж.

Каждый определяется по-своему и применяются для расчета различных значений.

В соответствии с п. 1 ст. 128 ТК РФ работник по по его письменному заявлению в связи с семейными обстоятельствами другим уважительным причинам может быть получить отпуск без сохранения заработной платы, продолжительность которого определяется по соглашению между работником и работодателем. Об этом факте знает каждый.

Но кто-нибудь хоть раз задумывался о том, а входить ли этот неоплачиваемый период в пенсионный стаж?

Многие из вас ответят, да, входит. И будут частично не правы.

Для того, чтобы понять почему так, давайте совершим небольшой экскурс по понятиям трудового и страхового стажа и узнаем как отпуск без содержания повлияет на вашу пенсию.

Чем отличается страховой стаж от трудового?

Люди чаще всего, путают два понятия трудового и страхового стажа, так как они имеют отношение не только к начислению пенсии, но к разным выплатам и пособиям, вот только порядок применения у них разный.

Расчет страхового стажа необходим для установления факта присутствия права на пенсию. В него включают то время, когда с выплат работника отчислялись денежные обеспечения по обязательному пенсионному страхованию.

Кроме того, в него входит ряд нестраховых периодов: время получения выплаты по безработице, пособия до 1.5 лет ребенка, ухода за нетрудоспособным, престарелым гражданином, а также за инвалидом любого возраста. Сюда же входит общественная деятельность, в которой был занят гражданин.

Важно! Применяется страховой стаж не только при определении пенсионных накоплений, но и при установлении процента оплаты больничного. Чем выше данный показатель, тем больше процент оплаты пособия по временной нетрудоспособности — от 60 до 100%.

Трудовой стаж — обобщенное понятие, используемое для определения размера пенсии по срокам, приходящимся на время до 2002 г. Применяется он только по отношению к тем работникам, которые трудились до 2002 г. В него входит все время работы, а также трудовая деятельность, носящая общественно-полезный характер.

При начислении пенсии может учитываться и трудовой стаж по периодам до 2002 г., и страховой — по более поздним срокам. Данный вид отдыха оформляется на основании заявления по инициативе сотрудника а при наличии форс-мажорных обстоятельств, по инициативе работодателя. Что конечно, само по себе не законно, но работники, боясь для себя негативных последствий, идут на поводу у работодателя. В таких случаях, лучше брать больничный, больше шансов на то, что его оплатят.

Пенсионный фонд четко определяет, что в страховой могут войти только те временные отрезки, которые сопровождались отчислениями в счет пенсии. В настоящее время это та часть взносов, которая рассчитывается по ставке 22% от суммы начисленного сотруднику дохода. С начала 2017 г. уплачивается пенсионный взнос в ИФНС.

Время нахождения в отпуске за свой счет регулируется ст.128 ТК РФ и характеризуется отсутствием начисления заработной платы. Так как заработок во время отгулов не сохраняется, то и база для расчета страховых взносов для пенсии отсутствует — отчисления в данный период не производятся.

Никаких исключений относительных выходных без содержания и их учета при начислении пенсии законодательство не содержит. Следовательно, время отпуска без сохранения заработной платы в страховой стаж не входит.

Важно! Трудовой стаж в настоящее время фактически приравнивается к страховому. Поэтому дни, взятые за свой счет, длительности трудового стажа не увеличивают.

Учитываются ли отгулы без содержания в отпускном периоде?

Отпускной стаж — это сумма тех временных промежутков в трудовой деятельности сотрудника, за которые ему положен ежегодный очередной оплачиваемый отпуск.

Необходимо знать, учитывается ли время отдыха без сохранения заработной платы в отпускном стаже. Это позволит правильно провести расчет положенных дней отпуска, а также компенсации, выплачиваемой при увольнении.

Ч.1 ст.121 ТК РФ устанавливает, что время отпуска без сохранения содержания входит, но только в пределах 14 дней. Если работник отдыхает без сохранения заработка свыше двух недель суммарно за год, то дни превышения не учитываются при расчете отпускных и компенсации, назначаемой при увольнении.

2 недели рассчитываются за рабочий год, а не календарный. Рабочим признается тот год, который отсчитывается со дня принятия сотрудника на работу.

Если исключаемых периодов из стажа для отпуска в следующие 12 месяцев не было, то рабочий год заканчивается днем, предшествующим дню трудоустройства с учетом прошедшего года. Если исключаемые промежутки были — например, количество отгулов за свой счет превысило 14, то дата окончания рабочего года сдвигается на число неучитываемых дней.

Пример:

Сотрудник Соколов А.А. устроен на должность бухгалтера с 03.02.2018.

Будучи работающим пенсионером, он воспользовался правом на отпуск без сохранения заработной платы, но вместо положенных 14 дней взял 21 день за свой счет по договоренности с директором.

Будет ли учтен данный период без содержания в отпускном стаже?

По ст.121 ТК РФ в стаж для расчета отпуска и компенсации при увольнении можно включить только 14 календарных дней без сохранения положенной заработной платы. Значит, 7 дней, взятых за свой счет свыше данного срока, не входят отпускной период.

Рабочий год для Соколова А.А. закончится на 7 дней позже, так как сдвинется из-за исключенного периода — с 03.02.2018 по 09.03.2019. За этот срок Соколову положено 28 отпускных дней. С 10.03.2019 начнется отсчет нового рабочего года.

Время пребывания в отпуске за свой счет не увеличивает продолжительность трудового и страхового стажа в связи с отсутствием базы для пенсионных и иных отчислений в эти периоды.

При этом по закону 14 дней отдыха без сохранения заработка за год входит в стаж для расчета отпускных и компенсации, рассчитываемой при увольнении.

Все остальные дни без содержания свыше 14 за год не учитываются.

ВЫВОД

Из вышенаписанного следует, что

1. Трудовой стаж — период работы, приходящийся на время до 2002 г.

2. Страховой стаж — период работы, приходящийся на время после 2002 г.

3. Время отпуска без сохранения содержания входит в страховой стаж, но только в пределах 14 дней.

4. Время отпуска без сохранения содержания входит в трудовой стаж полностью.

Обзоры КонсультантПлюс

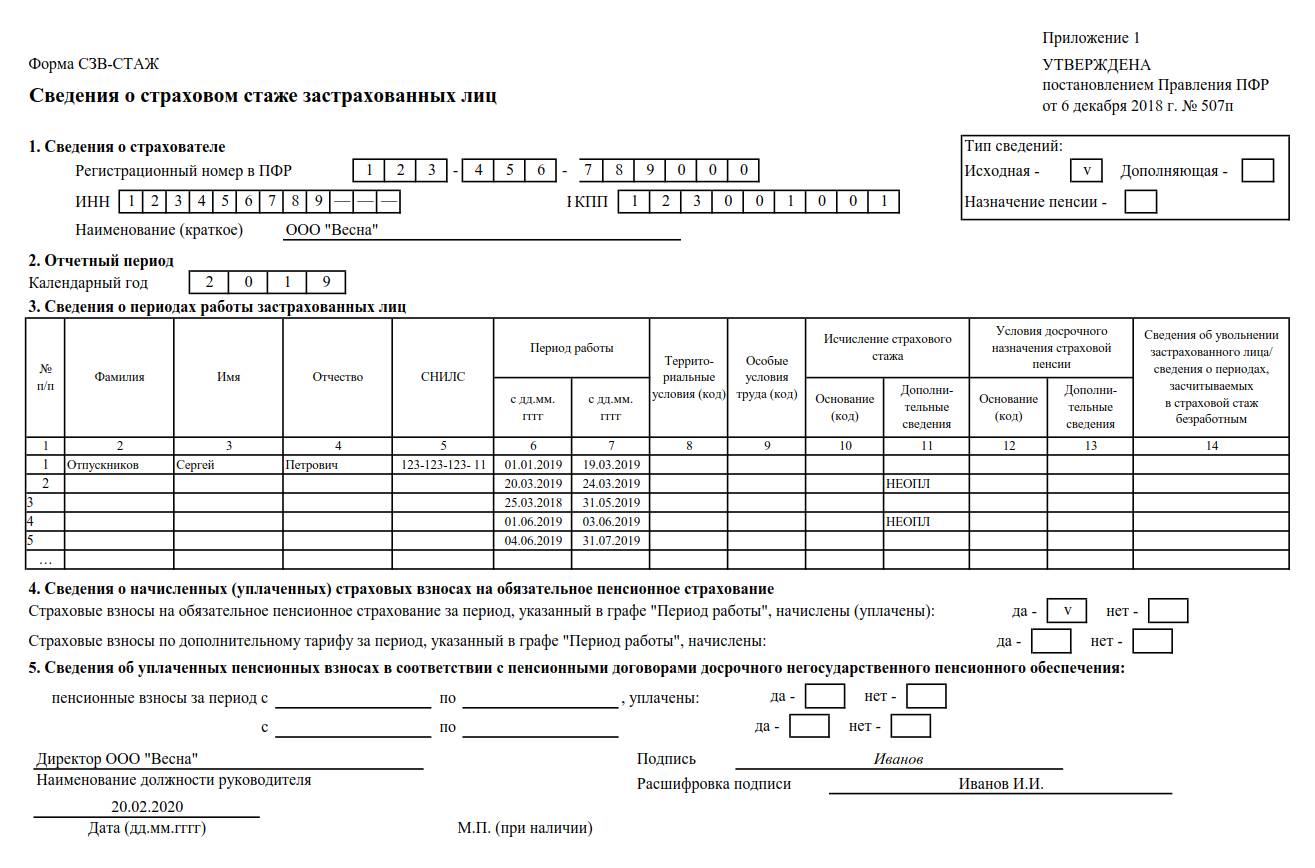

Отпуск за свой счет в СЗВ-СТАЖ — это отражение в отчетности того факта, что работник отсутствовал на рабочем месте и что этот период отсутствия ему не оплачивался.

Ключевые правила заполнения

Новая отчетность в Пенсионный фонд России стала обязательной только в 2018 году. Теперь компании-страхователи обязаны отчитываться ежегодно обо всех работниках и специалистах, которые трудились в течение отчетного периода.

Напомним, что отчет по форме СЗВ-СТАЖ формируется на основании сведений за 2019 год. О том, какой бланк использовать, когда сдавать и как правильно заполнить информацию в отчетной форме, мы рассказывали в отдельном материале «Заполняем и сдаем форму СЗВ-СТАЖ в ПФР».

Подробнее рассмотрим ситуацию, как заполнить СЗВ-СТАЖ при отпуске за свой счет.

Особые положения

Для таких периодов, как неоплачиваемый отдых, в отчете предусмотрен специальный код. Время пребывания специалиста в специальном отпуске без оплаты в графе 11 табличной части отчета отмечается кодом «НЕОПЛ». В СЗВ-СТАЖ код отпуска за свой счет подходит не только для отгулов без оплаты, но и для:

- простоя по вине работника;

- неоплачиваемых периодов недопущения и отстранения от работы;

- неоплачиваемого отдыха педработников;

- аналогичных неоплачиваемых периодов.

Отпуск за свой счет входит в стаж

В первую очередь определимся, о каком стаже идет речь. Если вопрос касается отпускного стажа, то неоплачиваемые отгулы в расчет отпускного стажа входят. Но Трудовым кодексом предусмотрены ограничения продолжительности такого отсутствия специалистов. Так, например, если такой отдых превышает 14 календарных дней в году, то дни превышения исключаются из расчета отпускного периода. Таким образом, на вопрос работника, прерывается ли стаж при отпуске за свой счет, отвечает абз. 6 ч. 1 ст. 121 ТК РФ: долгие отгулы сокращают стаж, используемый для расчета отпускных.

Если речь идет о страховом стаже, то здесь несколько иная ситуация. По действующему пенсионному законодательству, страховым стажем признаются периоды трудовой и иной деятельности гражданина, за которые начислялись и уплачивались страховые взносы в части пенсионного страхового обеспечения. Когда работник оформляет отгулы, то оплата за это время ему не положена, следовательно, и страховые взносы начислены и уплачены не будут. Из этого следует, что пребывание в отпусках без сохранения средней заработной платы не увеличивает продолжительность страхового стажа.

Правила заполнения

Заполнять специальную отчетную форму следует только по отдельным категориям работников. Заполнение СЗВ-СТАЖ при отпуске за свой счет начните с того, что включите информацию о следующих работниках:

- которые трудятся в компании по трудовому договору;

- с которыми заключены договоры гражданско-правового характера;

- которые работают по лицензионным договорам или соглашениям авторского заказа.

Для этих категорий специалистов оформление отдыха без оплаты — обычное дело. Как отразить в СЗВ-СТАЖ код «отпуск за свой счет», прерывается ли стаж в этом случае, рассмотрим на конкретном примере.

Сотрудник ООО «Весна» Отпускников Сергей Петрович работает по трудовому договору. В 2018 году специалист оформлял два отгула за свой счет.

Периоды отсутствия на рабочем месте:

- 20-24 марта 2019 года;

- 1-3 июня 2019 г.;

Следовательно, в отчетном периоде у Отпускникова С.П. несколько отдельных периодов деятельности. Два — в которых работник отлучался в отгулы без оплаты.

Заполняем СЗВ-СТАЖ 2020: отпуск за свой счет отмечаем в 11-й колонке:

- Первый и второй разделы заполняется информацией о страхователе, то есть указываем реквизиты компании, которая начисляла и уплачивала страховые взносы в 2020 г.

- Затем регистрируем Ф.И.О. и СНИЛС специалиста и вносим все семь трудовых периодов. Отметим, что повторно указывать Ф.И.О. и СНИЛС для каждого временного отрезка не нужно.

- Подписываем отчет у директора и отправляем в ПФР.

Заполненный отчет

Напомним, что форму сдают на бумаге (без электронной версии отчета), если в компании трудятся 24 и менее человек. В противном случае предоставление отчетности в электронном формате — обязанность страхователя.

Когда речь идет о том, как учитывается отпуск без сохранения заработной платы в стаже работника, входят ли отгулы за свой счет в него, неизбежно возникает много вопросов.

Прежде всего, нужно четко разграничить понятия трудового, страхового и отпускного стажа. Отдельный момент – учет продолжительности отпуска, предоставленного гражданину без начисления зарплаты, при финансировании больничного листа.

- Учитывается ли дни за свой счет для начисления пенсии по старости?

- Страховой

- Трудовой

- Учет времени отгулов без содержания

- Для отпускных

- Для больничного

- Выводы

Учитывается ли дни за свой счет для начисления пенсии по старости?

Понятия страхового и трудового стажа нередко путают. Часто это происходит при уточнении вопроса о том, как отгулы за свой счет влияют на продолжительность периода, учитываемого для начисления пенсии по старости.

И трудовой, и страховой стаж принимаются во внимание при назначении физическому лицу пенсионного содержания и других социальных выплат. Однако учитываются они по-разному.

Страховой

Страховой стаж гражданина определяется, чтобы подтвердить наличие у него права на получение пенсии по возрасту. Он отражает время, на протяжении которого с доходов человека отчислялись обязательные пенсионные взносы.

Помимо этого, он включает временные отрезки, не относящиеся к страховым периодам:

- забота о нетрудоспособных лицах;

- общественная деятельность;

- период получения детского пособия;

- период получения физическим лицом пособий по безработице.

Трудовой

Трудовой стаж является обобщенным термином. Он применяется при вычислении пенсионных выплат для сроков, относящихся к периоду до наступления 2002 года.

Таким образом, он используется исключительно для граждан, трудившихся до этого момента. Он включает отработанное время и общественно-полезную трудовую деятельность.

Учет времени отгулов без содержания

ПФР четко оговаривает, что страховой стаж, учитываемый при назначении пенсий, включает только те промежутки времени, за которые с доходов работника перечислялись общеобязательные пенсионные отчисления (это 22% от суммы выплаты, произведенной в пользу физлица).

С 2017 года такие взносы перечисляются непосредственно в ФНС.

Отпуск без содержания по определению не предусматривает выплату сотруднику заработной платы. Соответственно, пенсионные взносы за период неоплачиваемого отдыха также не уплачиваются.

Это значит, что отпуск без сохранения зарплаты не учитывается при исчислении страхового (трудового) стажа.

Для отпускных

Отпускным стажем принято считать общую продолжительность времени в работе гражданина, за которое работодатель должен предоставить ему ежегодный отпуск, являющийся очередным (основным) и оплачиваемым.

Статьей 121 ТК РФ оговаривается, что в него входит максимум 14 (четырнадцать) календарных дней отдыха без содержания, предоставленных сотруднику по его просьбе на протяжении конкретного рабочего года.

Превышение суммарного двухнедельного периода не учитывается для отпускного стажа.

Для больничного

Оплата (компенсация) больничного листа осуществляется на основании страхового стажа.

Сразу нужно отметить, что он используется не только для расчета пенсии, но и для определения доли финансирования больничных выплат.

Чем больше длительность страхового стажа, тем выше доля оплаты больничного (60-100%).

Подпунктом 1 пункта 1 статьи 9 закона № 255-ФЗ от 29.12.2006 четко оговаривается, что за период пребывания в отпуске без заработной платы работнику не выплачиваются больничные.

Выводы

Таким образом, время нахождения работника на отдыхе без сохранения содержания не включается в его страховой (трудовой) стаж, поскольку за этот период не платятся соответствующие пенсионные взносы.

Однако четырнадцатидневный период пребывания человека в неоплачиваемом отпуске за год учитывается в структуре отпускного стажа.

За время отгулов за свой счет гражданину не выплачиваются больничные компенсации.

Период отдыха, в котором за работником не сохраняется заработная плата, часто вызывает вопросы трудящихся о том, будет ли такое время учитываться в стаже.

Можно выделить отпускной, страховой, трудовой стаж.

Каждый определяется по-своему и применяются для расчета различных значений.

Как отпуск за свой счет влияет на их длительность?

Чем отличается страховой от трудового?

Прежде всего, путают два данных понятия. Оба они имеют отношение к начислению пенсии, а также иных выплат сотруднику, но применяются по-разному.

Расчет страхового стажа необходим для установления факта присутствия права на пенсию. В него включают то время, когда с выплат работника отчислялись денежные обеспечения по обязательному пенсионному страхованию.

Кроме того, в него входит ряд нестраховых периодов: время получения выплаты по безработице, пособия до 1.5 лет ребенка, ухода за нетрудоспособным, престарелым гражданином, а также за инвалидом любого возраста. Сюда же входит общественная деятельность, в которой был занят гражданин.

Важно! Применяется страховой стаж не только при определении пенсионных накоплений, но и при установлении процента оплаты больничного. Чем выше данный показатель, тем больше процент оплаты пособия по временной нетрудоспособности — от 60 до 100%.

Трудовой стаж — обобщенное понятие, используемое для определения размера пенсии по срокам, приходящимся на время до 2002г. Применяется он только по отношению к тем работникам, которые трудились до 2002г. В него входит все время работы, а также трудовая деятельность, носящая общественно-полезный характер.

При начислении пенсии может учитываться и трудовой стаж по периодам до 2002г., и страховой — по более поздним срокам.

Работник должен знать, как повлияет на его пенсию тот факт, что он возьмет отпуск без содержания.

Данный вид отдыха оформляется всегда по инициативе сотрудника на основании заявления.

В ряде случаев руководство обязано предоставить отгулы, независимо от своего согласия. Их перечень можно найти здесь. Иногда руководство решает вопрос о предоставлении выходных без оплаты на свое усмотрение.

Пенсионный фонд четко определяет, что в страховой могут войти только те временные отрезки, которые сопровождались отчислениями в счет пенсии. В настоящее время это та часть взносов, которая рассчитывается по ставке 22% от суммы начисленного сотруднику дохода. С начала 2017г. уплачивается пенсионный взнос в ИФНС.

Время нахождения в отпуске за свой счет регулируется ст.128 ТК РФ и характеризуется отсутствием начисления заработной платы. Так как заработок во время отгулов не сохраняется, то и база для расчета страховых взносов для пенсии отсутствует — отчисления в данный период не производятся.

Никаких исключений относительных выходных без содержания и их учета при начислении пенсии законодательство не содержит. Следовательно, время отпуска без сохранения заработной платы в страховой стаж не входит.

Важно! Трудовой стаж в настоящее время фактически приравнивается к страховому. Поэтому дни, взятые за свой счет, длительности трудового стажа не увеличивают.

Учитываются ли отгулы без содержания в отпускном периоде?

Отпускной стаж — это сумма тех временных промежутков в трудовой деятельности сотрудника, за которые ему положен ежегодный очередной оплачиваемый отпуск.

Необходимо знать, учитывается ли время отдыха без сохранения заработной платы в отпускном стаже. Это позволит правильно провести расчет положенных дней отпуска, а также компенсации, выплачиваемой при увольнении.

Ч.1 ст.121 ТК РФ устанавливает, что время отпуска без сохранения содержания входит, но только в пределах 14 дней. Если работник отдыхает без сохранения заработка свыше двух недель суммарно за год, то дни превышения не учитываются при расчете отпускных и компенсации, назначаемой при увольнении.

2 недели рассчитываются за рабочий год, а не календарный. Рабочим признается тот год, который отсчитывается со дня принятия сотрудника на работу.

Если исключаемых периодов из стажа для отпуска в следующие 12 месяцев не было, то рабочий год заканчивается днем, предшествующим дню трудоустройства с учетом прошедшего года. Если исключаемые промежутки были — например, количество отгулов за свой счет превысило 14, то дата окончания рабочего года сдвигается на число неучитываемых дней.

Пример

Сотрудник Соколов А.А. устроен на должность бухгалтера с 03.02.2018.

Будучи работающим пенсионером, он воспользовался правом на отпуск без сохранения заработной платы, но вместо положенных 14 дней взял 21 день за свой счет по договоренности с директором.

Будет ли учтен данный период без содержания в отпускном стаже?

Решение:

По ст.121 ТК РФ в стаж для расчета отпуска и компенсации при увольнении можно включить только 14 календарных дней без сохранения положенной заработной платы. Значит, 7 дней, взятых за свой счет свыше данного срока, не входят отпускной период.

Рабочий год для Соколова А.А. закончится на 7 дней позже, так как сдвинется из-за исключенного периода — с 03.02.2018 по 09.03.2019. За этот срок Соколову положено 28 отпускных дней. С 10.03.2019 начнется отсчет нового рабочего года.

Время пребывания в отпуске за свой счет не увеличивает продолжительность трудового и страхового стажа в связи с отсутствием базы для пенсионных и иных отчислений в эти периоды.

При этом по закону 14 дней отдыха без сохранения заработка за год входит в стаж для расчета отпускных и компенсации, рассчитываемой при увольнении.

Все остальные дни без содержания свыше 14 за год не учитываются.

Работники по согласованию с работодателем могут длительное время находиться в отпуске без сохранения заработной платы. Каким образом осуществляется заполнение СЗВ-М в данном случае?

Для чего необходим отчёт СЗВ-М?

В соответствии со ст. 3 Федерального закона от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» целями индивидуального (персонифицированного) учета являются:

- создание условий для назначения страховых и накопительной пенсий в соответствии с результатами труда каждого застрахованного лица;

- обеспечение достоверности сведений о стаже и заработке (доходе), определяющих размер страховой и накопительной пенсий при их назначении;

- создание информационной базы для реализации и совершенствования пенсионного законодательства Российской Федерации, для назначения страховых и накопительной пенсий на основе страхового стажа застрахованных лиц и их страховых взносов, а также для оценки обязательств перед застрахованными лицами по выплате страховых и накопительной пенсий, срочной пенсионной выплаты, единовременной выплаты средств пенсионных накоплений;

- развитие заинтересованности застрахованных лиц в уплате страховых взносов в Пенсионный фонд Российской Федерации;

- создание условий для контроля за уплатой страховых взносов застрахованными лицами;

- информационная поддержка прогнозирования расходов на выплату страховых и накопительной пенсий, определения тарифа страховых взносов в Пенсионный фонд Российской Федерации, расчета макроэкономических показателей, касающихся обязательного пенсионного страхования;

- упрощение порядка и ускорение процедуры назначения страховых и накопительной пенсий застрахованным лицам.

Форма СЗВ-М утверждена Постановлением Правления Пенсионного фонда России от 1 февраля 2016 г. № 83п «Об утверждении формы “Сведения о застрахованных лицах». В разделе «Сведения о застрахованных лицах» указываются данные о застрахованных лицах – работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства

Таким образом, в СЗВ-М необходимо указывать сведения о работниках, о подрядчиках, с которыми заключён трудовой договор, договор подряда, действующий в настоящее время или прекративший своё действие в отчётном периоде. В данном вопросе необходимо руководствоваться исключительно сроком действия договора.

Кто обязан предоставлять СЗВ-М?

Согласно п. 2.2 ст. 11 Федерального закона от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» страхователь ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом – месяцем, представляет о каждом работающем у лице, (включая лиц, заключивших договоры гражданско-правового характера, предметом которых являются выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключенные с организацией по управлению правами на коллективной основе) следующие сведения:

- страховой номер индивидуального лицевого счета;

- фамилию, имя и отчество;

- идентификационный номер налогоплательщика (при наличии у страхователя данных об идентификационном номере налогоплательщика застрахованного лица).

Предоставлять сведения о подрядчиках-физических лицах не нужно лишь в исключительных случаях:

| Подрядчик | Комментарий | Нормативный акт |

| Индивидуальный предприниматель | Индивидуальные предприниматели признаны плательщиками страховых взносов | п. 1 ст. 419 НК РФ |

| Иностранные граждане и лица без гражданства | Не признаются объектом обложения страховыми взносами для плательщиков, выплаты и иные вознаграждения в пользу физических лиц, являющихся иностранными гражданами или лицами без гражданства, по трудовым договорам, заключенным с российской организацией для работы в ее обособленном подразделении, место расположения которого находится за пределами территории Российской Федерации. | ст. 420 НК РФ |

| Студенты очной формы обучения | В базу для исчисления страховых не включаются в вознаграждения, осуществляемые в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческих отрядах (включенных в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг. | п. 3 ст. 422 НК РФ |

Когда необходимо представить СЗВ-М?

Согласно ст. 8 Федерального закона от 1 апреля 1996 г. № 27-ФЗ сведения для индивидуального (персонифицированного) учета, представляемые в соответствии с настоящим Федеральным законом в органы Пенсионного фонда Российской Федерации, представляются в соответствии с порядком и инструкциями, устанавливаемыми Пенсионным фондом Российской Федерации.

Указанные сведения могут представляться следующим образом:

| Способ предоставления отчётности | Условия |

| В виде документов в письменной форме | При условии, что количество застрахованных лиц (включая заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы) не превышает 25 человек |

| В электронной форме (на магнитных носителях или с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг) при наличии гарантий их достоверности и защиты от несанкционированного доступа и искажений | Страхователь представляет сведения на 25 и более работающих у него застрахованных лиц (включая лиц, заключивших договоры гражданско-правового характер) за предшествующий отчетный период в форме электронного документа, подписанного усиленной квалифицированной электронной подписью в порядке, который устанавливается Пенсионным фондом Российской Федерации. |

При представлении сведений в электронной форме соответствующий орган Пенсионного фонда Российской Федерации направляет страхователю подтверждение приема указанных сведений в форме электронного документа.

Кто имеет право на отпуск без содержания?

В соответствии со ст. 128 ТК РФ отпуск без сохранения заработной платы может быть предоставлен работнику по его письменному заявлению.

Причина предоставления отпуска может быть не озвучена. Это могут быть как семейные обстоятельства, так и другие уважительные причины.

Продолжительность отпуска без содержания определяется по соглашению между работником и работодателем.

Кроме того, в ряде случаев работодатель обязан предоставлять отпуск без сохранения заработной платы по письменному заявлению следующим категориям работников:

Продолжительность отпуска без содержания

Участники Великой Отечественной войны

до 35 календарных дней в году

Работающие пенсионеры по старости (по возрасту)

до 14 календарных дней в году

Родителям и женам (мужьям) военнослужащих, сотрудников органов внутренних дел, федеральной противопожарной службы, таможенных органов, сотрудников учреждений и органов уголовно-исполнительной системы, погибших или умерших вследствие ранения, контузии или увечья, полученных при исполнении обязанностей военной службы (службы), либо вследствие заболевания, связанного с прохождением военной службы (службы)

до 14 календарных дней в году

до 60 календарных дней в году

Работникам в случаях рождения ребенка, регистрации брака, смерти близких родственников

Заполнение СЗВ-М и отпуск без содержания

Учитывая тот факт, что в соответствии с Постановлением Правления Пенсионного фонда России от 1 февраля 2016 г. № 83п «Об утверждении формы “Сведения о застрахованных лицах» в СЗВ-М указываются данные о застрахованных лицах – работниках, с которыми в отчетном периоде продолжают действовать или прекращены трудовые договоры, необходимо предоставлять сведения о работниках, находящихся в отпуске без содержания.

Отпуск без сохранения заработной платы никак не влияет на трудовой договор – на период отпуска он не расторгается, в связи с чем работник продолжает числиться в штате.

Сварщик Белов Б.Б., работающий в ООО «АБВ», с 01.01.2020 г. по 31.01.2020 г. находился в отпуске без сохранения заработной платы. На этот период трудовой договор был заключен, в связи с чем существует необходимость занесения его сведений в форму СЗВ-М.

В случае, если сведения о работнике, находящемся в отпуске без содержания, не были занесены в СЗВ-М – необходимо предоставить дополняющий отчёт, где будут указаны данные сотрудника, находящегося в отпуске.

Предоставить дополняющий отчёт необходимо в те же сроки, что и исходный, т.е. до 10 числа месяца, следующего за истекшим отчётным периодом.

Ответственность за непредоставление СЗВ-М

За нарушение представления формы СЗВ-М предусмотрено привлечение страхователя к ответственности:

| Правонарушение | Штрафные санкции | Нормативный акт |

| СЗВ-М не представлен | Штраф 500 рублей за каждого застрахованного | ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ |

| Несоблюдение страхователем порядка представления сведений в форме электронных документов | Штраф 1000 рублей | ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ |

Вопросы и ответы

- У нас педагог находится в отпуске, разрешенном ст. 335 ТК РФ, продолжительностью 10 месяцев. Надо ли подавать его в СЗВ-М?

Ответ: Учитывая тот факт, что с работником заключен трудовой договор, предоставлять его данные в СЗВ-М необходимо.

- Мы не успели подать сведения о нашем сотруднике, который находится в отпуске без содержания? Что делать?

Ответ: За непредоставление сведений о застрахованных лицах со страхователя будет взыскан штраф в размере 500 рублей на каждого застрахованного.

Читайте также: