Пенсионные отчисления в кыргызстане

Киргизские пенсионеры живут на уровне бедности.

В Киргизии живут чуть более 6 миллионов человек. Но это только де-юре, а де-факто проживающих там людей значительно меньше, потому что большая часть трудоспособного населения зарабатывает, а значит и проживает в странах близлежащего зарубежья, чаще всего в России. А значит и налоги, а также страховые взносы они платят в других странах. Как это отражается на пожилых людях?

Как начисляется пенсия в Киргизской республике

Механизм начисления пенсий в Киргизии регламентируется Законом «О государственном пенсионном социальном обеспечении». Согласно нынешней его редакции, на общих основаниях женщины получают право выйти на заслуженный отдых после достижения 58 лет, а сильная половина – после 63. Возрастной показатель может быть снижен при наличии определенных факторов, в числе которых:

- превышение минимального стажа;

- работа в условиях высокогорья, на подземных работах, а также в особо вредных и тяжелых условиях;

- участие в ликвидации последствий аварии на Чернобыльской АЭС;

- для женщин – рождение пяти и более детей либо детей-инвалидов и др.

На сегодняшний день Соцфонд Киргизии из-за роста пенсионных расходов и в связи с общим увеличением числа пенсионеров предлагает пересмотреть льготные категории. Это учитывая то, что вся система итак находится в весьма плачевном состоянии, а выплаты не могут похвастаться большими размерами.

Что касается минимального страхового стажа, то для выхода на пенсию мужчины должны отработать не менее 25 лет, а женщины – не менее 20.

Как заработать себе на пенсию

Киргизы могут получать пособия по одной из двух или одновременно по двум пенсионным системам:

- Получать пенсию по так называемой классической версии, то есть работать официально и делать ежемесячные отчисления в Социальный (Пенсионный) фонд с соблюдением всех требований по стажу.

- Копить себе средства на старость в негосударственном пенсионном фонде «Кыргызстан» (он в стране один). Отчислять их на накопительный счет придется на протяжении минимум 7 лет при этом ежемесячные взносы должны составлять не меньше 100 сом (или 93 руб). От их размера напрямую зависит, сколько будет получать человек в старости.

Сколько же получают киргизские пенсионеры

Минимальное пенсионное пособие в Киргизии составляет 4 283 сом (или 3 981 руб). Эта цифра ниже прожиточного минимума, установленного в размере 5 292 сом (или 4 920 руб). И это несмотря на то, что согласно Конституции страны Киргизия является социальным и демократическим государством.

Средняя пенсия, которую получают от 30 до 40% населения преклонного возраста, составляет 5 820 сом (или 5 410 руб).

Есть и максимальный показатель – порядка 75 000 сом (или 70 000 руб). Их получают единицы.

Почему в стране мизерная пенсия

Существенных повышений размера пенсионных пособий в ближайшее время не предвидится. Самая главная причина таких мизирных пенсий заключается в неконтролируемой трудовой миграции. Киргизы предпочитают трудиться неофициально в других странах, чаще всего в России, где уровень заработной платы значительно выше, чем на родине. От этого факта страдает государственный бюджет, который не дополучает средства от налогов и социальных взносов.

Среди других причин и теневая экономика, основанная на сокрытии доходов и выплате зарплат в конвертах, и стремительно стареющее население. По данным Соцфонда, на одного пенсионера в КР приходится 1,2 работающих человека, а по рекомендациям Международной организации труда на одного получателя пенсии должно приходиться как минимум 3 налогоплательщика.

Если сбудутся самые печальные прогнозы, и в будущем государство попросту отойдет в сторону, то пенсии старики будут получать только через негосударственный фонд. От этого ситуация только усугубится. Получится, сколько средств за время трудовой деятельности человек перечислил на свой счет, на то и будет жить или существовать в преклонном возрасте. Если такой прогноз будет реализован, то игра «помоги себе сам» превратится в борьбу за выживание.

На сегодняшний день пенсионная система Киргизской Республики пребывает в весьма плачевном состоянии из-за дефицита государственного бюджета. В 2019 году минимальное пенсионное пособие резидентов Киргизской Республики было равно 4283 сом (сом – национальная валюта Киргизии).

Напомним, что прожиточный минимум в этом государстве был установлен на отметке около 5 292 сом в месяц. Это значит, что минимальное пенсионное пособие ниже утверждённой потребительской корзины.

Средняя пенсия в этом государстве равна 5820 сом. Это данные за 2019 год. Но среднюю пенсию получают не больше 30-40% населения. Основной «доход» пенсионного фонда – это отчисления работников, которые официально трудоустроены и трудятся в пределах Киргизской Республики. Но большая часть трудоспособного населения на данный момент пребывает за пределами страны. Едут, в основном в Россию. У Киргизии с РФ установлен безвизовый режим.

Люди уезжают из Киргизии с целью трудоустройства и заработка денег. Соответственно, только малая толика таких личностей перечисляет налоговые платежи. Основная же часть работающих мигрантов получает зарплату в конвертах, соответственно никаких налогов не отчисляет. Россияне тоже не спешат помочь поднять экономику страны, хотя виза для въезда в Киргизию не нужна

Самые высокие пенсионные пособия достигают 900-1000 долларов. Это примерно 75 тысяч сом. Такие пенсии получают работники прокуратуры и военные.

Пенсионный возраст

Согласно закону Киргизской Республики «О пенсионном страховании», женщины выходят на пенсию в 55 лет. Для мужчин же пенсионный возраст увеличен на 5 лет.

Но в 2018 году правительство КР планирует ввести изменения в законодательную базу — пенсионный возраст граждан Киргизии должен снизиться. Но нововведения касаются лишь определённой категории населения:

- Для женщин, которые ранее работали в условиях высокогорья, пенсионный возраст будет колебаться от 50 до 53 лет.

- Мужчины, которые работали в таких же условиях, могут выходить на пенсию с 55 до 58 лет.

- Женщины, которые имеют троих и более детей, могут выходить на пенсию в 48 лет.

Увеличение пенсионного возраста коснётся лишь тех, кто работал в труднодоступных зонах:

- Для женщин выход на заслуженный отдых будет осуществляться от 55 до 56 лет.

- Для мужчин — с 60 по 61 год.

Классификация пенсионных пособий

Согласно действующему законодательству в этой стране различают такие способы накопления пенсионных пособий:

- Солидарно-распределительная схема. Данный способ подразумевает выплату пособий из тех отчислений, которые вносят трудоспособные граждане Республики. Проще говоря, это тот же самый Пенсионный Фонд.

- Условно-накопительная схема. Эта схема подразумевает накопления в негосударственных фондах. Имеется в виду, что резидент Киргизии может на протяжении минимум 7 лет отчислять собственные средства на свой накопительный счёт. Когда он выйдет на пенсию, то ранее уплаченные платежи ему возвращаются вместе с государственной пенсией.

Из чего состоит пенсионное пособие

Стоит заметить, что каждое пенсионное пособие в КР состоит из 3 частей:

- 1 часть – базовая. Она начисляется исходя из трудового стажа. При выходе на заслуженный отдых гражданин получает 1500 сом (20 долларов).

- 2 часть – первая страховая. На эту часть пособия могут рассчитывать лишь лица, которые имеют трудовой стаж до 1996 года. Эта часть пособия не имеет фиксированной суммы. Она исчисляется по следующей формуле:

Среднемесячный оклад за любые 5 лет умножается на количество отработанных лет. Полученная сумма умножается на 1 процент. Результат и является прибавкой к пособию.

- 3 часть – вторая страховая. Эта часть пособия начисляется лишь в том случае, если гражданин Киргизской Республики вносил налоговые платежи в государственный бюджет в период с 1996 года.

Размер налогового платежа в социальный фонд рассчитывается так: из ежемесячного оклада высчитывается 17,5 процента; из получившейся суммы вычитается ещё 15 процентов. Сумма, которая получилась в итоге, и является взносом в Социальный фонд страхования.

Другие виды пенсий

Помимо пенсии по возрасту, граждане Киргизской Республики могут получать некоторые пособия:

- по потере кормильца;

- по инвалидности.

Надбавки к пособию

Все надбавки к основному пенсионному пособию начисляются Социальным фондом страхования. На получение надбавки могут рассчитывать:

- Участники ВОВ, имеющие от 1 до 3 группы инвалидности.

- Личности, возраст которых старше 80 лет.

- Почётные доноры.

- Пенсионеры, не имеющие детей и родственников.

- Люди, которые побывали в концлагерях в несовершеннолетнем возрасте.

- Лица, которые проживали в Ленинграде во время Блокады.

Размер надбавок колеблется от 200 до 470 сом.

Негосударственное пенсионное страхование

Под негосударственными фондами пенсионного страхования подразумеваются фонды, куда граждане Киргизии отчислят собственные денежные средства для получения в дальнейшем прибавки к государственному пособию.

Негосударственный пенсионный фонд КР впервые был создан в 1998 году. На сегодняшний день он активно работает, более 2 тысяч лиц являются его участниками. Пособия же получают около 500 человек.

Ежемесячно в такой фонд стоит вносить не меньше 100 сом. Минимальный период для вкладов составляет 7 лет. Существуют программы, рассчитанные на разное количество времени: 10, 15, 20 и 25 лет.

Трудовые мигранты и предприниматели

Те, кто трудится за пределами Республики, согласно закону не могут осуществлять платежи в социальный фонд. Поэтому оформить пенсионное пособие для таких граждан будет весьма сложно. Но для таких категорий лиц существует выход. Они должны перечислить средства на накопительный счёт. Переводимые средства будут служить в дальнейшем пенсионным пособием.

Частные предприниматели также обязаны вносить ежемесячный налоговый платёж в государственный бюджет. Сумма платежа варьируется от 2 до 4 процентов.

Прогнозы

Если в скором времени правительство Киргизский Республики не примет меры и не введёт новые реформы относительно обязательного пенсионного страхования, то уже через 10 лет государство будет не в состоянии выплачивать пособия своим гражданам. Цены в Киргизии по сравнению с доходами несоизмеримо высокие.

В будущем правительство планирует провести реформу, направленную на отдаление Республики из пенсионной системы. Планы чиновников направлены на создание негосударственной пенсионной системы — пенсии будут выплачиваться не из государственного бюджета, а из негосударственных пенсионных фондов. При этом стоит понимать, что все средства в этот фонд будут поступать только от человека, который в будущем и будет получать пособие.

Каждый, кто работает официально, делает социальные отчисления для формирования будущей пенсии. Но знаете ли вы, что 2 процента от вашего оклада направляются в Государственный накопительный пенсионный фонд? Он инвестирует ваши средства и так увеличивает будущую пенсию?

Как узнать, какая будет пенсия?

Но даже если вы исправно делаете все отчисления, то не всегда знаете, какую сумму и на что отчисляете с зарплаты.

Для получения информации о своих отчислениях вы можете взять выписку из личных страховых счетов в Социальном фонде.

Но вопрос, сколько мы должны отчислять и зачем, остается открытым. Для начала рассмотрим формирование отчислений работников государственных и коммерческих предприятий.

Итак, если вы работаете официально, то отчисления делаете как вы сами, так и ваш работодатель. Эту обязанность на него возложило государство.

Сколько отчисляет работодатель?

Работодатель отчисляет в вашу пользу 17,25 процента от вашего оклада из фонда оплаты труда, то есть из своего кармана. Эта сумма не вычитается с вашей зарплаты. Но не вся сумма пойдет только на формирование пенсии. Есть еще отчисления в Фонд обязательного медицинского страхования и Фонд оздоровления трудящихся.

Для инвалидов I и II групп работодатель отчисления в ФОМС не производит. Для иностранцев, временно пребывающих в Кыргызстане, работодатель отчисляет только 3 процента в Соцфонд в качестве солидарных пенсионных отчислений.

Сколько забирают с зарплаты?

Несмотря на солидные отчисления работодателей, с зарплаты сотрудников тоже вычитываются деньги на социальные отчисления. По закону из оклада работника вычитывают 10 процентов в качестве солидарно-накопительного пенсионного отчисления.

Обратите внимание, что Государственный накопительный пенсионный фонд должен инвестировать те самые 2 процента, которые мы отчисляем им со своей зарплаты, и преумножать ваши пенсионные накопления. Узнать о состоянии этих счетов можно, запросив выписку в Соцфонде.

Если инвестиционная политика Государственного накопительного пенсионного фонда вас не устроит и покажется малоэффективной, можете перечислять эти 2 процента в частные, негосударственные пенсионные фонды.

Для этого надо оформить заявку в Соцфонде. Негосударственные накопительные пенсионные фонды, как правило, нацелены на получение прибыли, соответственно, они более эффективно управляют накоплениями.

Есть только одна проблема. В Кыргызстане есть только один негосударственный накопительный пенсионный фонд.

Как платить в Соцфонд меньше

Кроме отчислений в Социальный фонд, со своей зарплаты вы должны уплатить подоходный налог. Сумма вашей зарплаты — это налоговая база для начисления подоходного налога в размере 10 процентов.

Перед тем как начислить 10 процентов подоходного налога, каждый налогоплательщик, согласно Налоговому кодексу, имеет право на стандартные и социальные вычеты, чтобы уменьшить начисляемый налог.

Простыми словами, вы можете отнять с суммы оклада те деньги, которые уплатили в качестве пенсионных взносов, и отнять некоторые вычеты и уплатить подоходный налог в 10 процентов от оставшейся суммы оклада.

Давайте посчитаем

Простому человеку крайне сложно понять, как же работает эта система. Поэтому разберем все на простом примере.

Зарплата Дастана составляет 25 тысяч сомов. Он женат, и у него есть годовалый сын. Его жена работает в коммерческой организации.

Рассчитаем сумму его социальных отчислений:

• Отчисления из Фонда оплаты труда работодателя в пользу Дастана составят:

3 тысячи 750 сомов в Соцфонд в качестве солидарных пенсионных отчислений (15 процентов от оклада)

500 сомов в ФОМС (2 процента от оклада)

62,5 сома в ФОТ (0,25 процента от оклада)

На оклад работника эти отчисления не влияют. Он остается прежним — 25 тысяч сомов.

В следующей статье мы расскажем, какие отчисления делают индивидуальные предприниматели, можно ли нашим гражданам самим себе обеспечить достойную пенсию и как это сделать.

Материал подготовлен при поддержке финансовой компании «Сенти».

Определить, каким образом Социальный фонд КР высчитывает размер пенсии, не так уж и просто.

По данным Нацстаткома, в Кыргызстане примерно 673 тысяч человек являются пенсионерами разных категорий. Почти у каждого четвертого из них размер пенсии составляет ниже прожиточного минимума, в 2017 году прожиточный минимум определен в 4900 сомов.

В Кыргызстане по закону “О государственном пенсионном социальном страховании” мужчины выходят на пенсию в 63 года, женщины – в 58 лет. Пенсия по возрасту предоставляется всем без исключения, независимо от того, производил ли гражданин страховые взносы в Социальный фонд или нет. По данным Нацстаткома, пенсионеры по возрасту в КР составляют 73% от общего количества пенсионеров.

Мужчина получит свою базовую часть в полном объеме том случае, если его общий трудовой стаж составляет 25 лет, женщина – 20 лет. С 1 октября 2017 года базовая часть пенсии составляет 1,780 сомов. Если человек отработал меньше вышеуказанного срока, размер базовой части сокращается пропорционально выслуге лет. К примеру, базовая часть пенсии женщины-пенсионера, отработавшей 10 лет вместо необходимых 20, составит 890 сомов вместо 1780.

По закону “О государственном пенсионном социальном страховании КР” размер пенсии определяется по следующей формуле:

Общая месячная пенсия (ОП) = Б (базовая часть пенсии) + СП1 + СП2

СП1 – первая страховая часть пенсии или месячный размер страховой части до введения персонифицированного учета;

СП2 – вторая страховая часть пенсии или месячный размер страховой части после введения персонифицированного учета.

Персонифицированный учет – это организация и ведение учета сведений о каждом гражданине, застрахованном в системе обязательного пенсионного страхования.

Если базовую часть можно легко подсчитать, то подсчет СП1 и СП2 гораздо сложнее. Здесь учитываются страховой стаж, среднемесячный заработок, сумма накоплений и коэффициент индексаций. Коэффициент индексаций привязан к изменению цен на продукты питания и средней зарплате по стране за предыдущий год.

В 2016 году Соцфонд внедрил онлайн калькулятор для того, чтобы граждане могли самостоятельного подсчитать размер своей будущей пенсии. Соцфонд предупреждает, что он дает лишь предварительные результаты при определении суммы будущей пенсии. В случае, если гражданин вводит все свои данные правильно, процент ошибочного подсчета снижается.

Если верить этому калькулятору, женщина, отработавшая 10 лет со средней заработной платой в 14 000 сомов, получит пенсию примерно в 3200 сомов, из них 890 сомов – это базовая, остальная сумма – страховая часть пенсии. Если же общий трудовой стаж составляет 20 лет и сумма зарплаты также 14000 сомов, у нее увеличится как базовая, так и страховая часть пенсии. Базовую часть в этом случае она получит в полном объеме – в 1780 сомов, а приблизительный размер пенсии будет составлять 5800 сомов.

Мужчинам же, для того, чтобы получить базовую часть в полном объеме, необходимо иметь 25-летний стаж. Разберемся с нашими отчислениями в Соцфонд. Ежемесячно с заработной платы каждого работающего по трудовому договору гражданина удерживается 10% на пенсионные нужды, еще 10% – в районное отделение Налоговой службы. За своего работника перечисления производит и работодатель – 17.25 % от заработной платы (15% в Пенсионный фонд, 2% – в Фонд обязательного медицинского страхования, 0,25% – в Фонд оздоровления трудящихся). Таким образом, в Соцфонд перечисляется сумма, равная 25% от заработной платы работника.

К примеру, гражданин получает на руки зарплату в 15,000 сомов. Примерно эта сумма является средней заработной платой по Кыргызстану, приводит данные Нацстатком. В этом случае общие расходы работодателя составляют 21,712 сомов. На счет работника он начисляет 18518 сомов, с этой суммы 10%, то есть 1851 удерживаются для Соцфонда, из оставшейся суммы еще 10% (1666 сомов) удерживается в виде подоходного налога и перечисляются в Налоговую службу, соответственно. Также работодатель отдельно платит в копилку Соцфонда 3194 сома, это те 17.25%, которые от суммы заработной платы сотрудника работодатель обязан со своего бюджета направлять в госбюджет. Таким образом, ежемесячно в копилку Соцфонда с каждого работника поступает в среднем 5047 сомов.

Собранные средства распределяются между действующими пенсионерами. Получается, что последующее поколение финансирует предыдущее, размер же пенсии в большей степени зависит от благополучия нынешнего населения, на которое пенсионеры повлиять уже никак не могут.

Не секрет, что многие работодатели пытаются избежать налогов, и нанимают работников не по трудовому договору, а высокий уровень безработицы и незнание граждан о своих трудовых правах приводит к тому, что в большинстве случаев выплата средств происходит в конверте. Сегодня на каждого пенсионера приходится 1,2 легально трудящийся. Международная организация труда (МОТ) рекомендует, чтобы эта цифра была в три раза больше, в противном случае происходит дисбаланс пенсионной системы, и она начинает терять свою устойчивость. Если ситуация не поменяется, через 10-12 лет нынешняя модель пенсионного обеспечения будет не способна охватить всех пенсионеров, и государство рискует потерять возможность гарантированно выплачивать гражданам законную пенсию.

Асель Сооронбаева – выпускница Школы аналитической журналистики CABAR.asia

Данный материал подготовлен в рамках проекта “Giving Voice, Driving Change – from the Borderland to the Steppes Project“, реализуемого при финансовой поддержке Министерства иностранных дел Норвегии. Мнения, озвученные в статье не отражают позицию редакции или донора.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

СТАВКИ

тарифов страховых взносов

(в процентах от суммы фонда оплаты труда)

№ п/п

Код

Наименование категории

Фонды

Размер СМЗ для определения суммы дополнительного ФОТ

Пенсионный фонд

ФОМС

ФОТ

ГНПФ

Работо-

датель

Работник

Работо-

датель

Работник

Работо-

датель

Работник

Работник

1. Тариф - основной (для юридических лиц)

Инвалиды 1-2 группы

Инвалиды ВОВ 1-2 группы и лица, приравненные к ним

Участники ВОВ и лица, приравненные к ним

От фактической зарплаты

От фактической зарплаты

От фактической зарплаты

2. Тарифы для государственных предприятий, организаций или учреждений, организаций, финансируемых из государственного бюджета

От фактической зарплаты

От фактической зарплаты

От фактической зарплаты

От фактической зарплаты

Инвалиды 1-2 группы

От фактической зарплаты

От фактической зарплаты

Лица, приравненные к участникам ВОВ

От фактической зарплаты

От фактической зарплаты

От фактической зарплаты

От фактической зарплаты

3. Тарифы для Кыргызского общества слепых и глухих

От фактической зарплаты

От фактической зарплаты

От фактической зарплаты

Инвалиды 1-2 группы

От фактической зарплаты

От фактической зарплаты

Лица, приравненные к участникам ВОВ

От фактической зарплаты

От фактической зарплаты

От фактической зарплаты

От фактической зарплаты

4. Тарифы для некоммерческих, религиозных и общественных организаций

От фактической зарплаты

От фактической зарплаты

От фактической зарплаты

От фактической зарплаты

Инвалиды 1-2 группы

От фактической зарплаты

От фактической зарплаты

Лица, приравненные к участникам ВОВ

От фактической зарплаты

От фактической зарплаты

От фактической зарплаты

От фактической зарплаты

5. Тарифы для организаций, созданных в соответствии с международными соглашениями, и лиц, работающих в международных проектах

Инвалиды 1-2 группы

Лица, приравненные к участникам ВОВ

От фактической зарплаты

От фактической зарплаты

От фактической зарплаты

6. Тарифы для индивидуальных предпринимателей

Инвалиды 1-2 группы

Лица, приравненные к участникам ВОВ

От фактической зарплаты

От фактической зарплаты

От фактической зарплаты

7. Тарифы для наемных работников, занятых в текстильном и швейном производствах

Основной работник (швейник)

Основной работник (швейник)

Инвалиды 1-2 группы

Лица, приравненные к участникам ВОВ

От фактической зарплаты

От фактической зарплаты

От фактической зарплаты

8. Тарифы для работников Парка высоких технологий и его дирекции

Инвалиды 1-2 группы

От фактической зарплаты

От фактической зарплаты

От фактической зарплаты

9. Тарифы для сельскохозяйственных кооперативов

От фактической зарплаты

От фактической зарплаты

От фактической зарплаты

От фактической зарплаты

Инвалиды I и II группы

От фактической зарплаты

От фактической зарплаты

Лица, приравненные к участникам ВОВ

От фактической зарплаты

От фактической зарплаты

От фактической зарплаты

От фактической зарплаты

10. Тарифы для общих категорий

ИП, уплачивающие налоги на основе общего налогового режима и/или специальных налоговых режимов путем приобретения обязательного патента по упрощенной системе налогообложения на основе единого налога или на основе налогового контракта

ИП, уплачивающие налоги на основе специального налогового режима путем приобретения добровольного патента (за исключением ИП, получающих доход от сдачи в аренду движимого и недвижимого имущества), а также осуществляющие деятельность на рынках путем реализации товара с контейнера, в павильонах, в киосках

Не менее 6% от СМЗ

ИП, осуществляющие предпринимательскую деятельность на рынках путем реализации товара с лотков, торговых мест

Не менее 3% от СМЗ

Фонд обязательного медицинского страхования;

Фонд оздоровления трудящихся;

Государственный накопительный пенсионный фонд;

Автор: Сарыбаева Анна. Финансист, юрист, преподаватель Академии государственного управления при Президенте Кыргызской Республики. Дата: 19 февраля 2020. Время чтения 4 мин.

В 2019 г. средние выплаты пенсионерам в Киргизии составляли 5 830 С, или 83 $ в месяц. Она отстает от России, Узбекистана, Белоруссии, Казахстана, Армении, Азербайджана и занимает 8-е место в СНГ. Минимальное пособие в стране составляет 1 750 С. Оно в 2,5 раза ниже прожиточного минимума. Самые высокие начисления – у бывших военных и работников прокуратуры. На доплаты и надбавки могут рассчитывать участники ВОВ, инвалиды 1-3 групп, блокадники, ликвидаторы аварии на ЧАЭС, почетные доноры Кыргызстана. Правительство работает над развитием системы негосударственных пенсионных фондов.

Пенсии в Киргизии за последние 10 лет увеличились в среднем в 3,17 раза. В период с 2009 по 2019 гг. указы Президента республики о повышении выходили 7 раз. Кроме того, каждые 4 года проводится индексация выплат на размер инфляции. Столь существенный прирост связывают с изменением курса денежной единицы КР – сома – в 2014-2015 гг. В целом же по величине пособий в СНГ страна уступает России, Узбекистану, Белоруссии, Казахстану, Азербайджану и Армении.

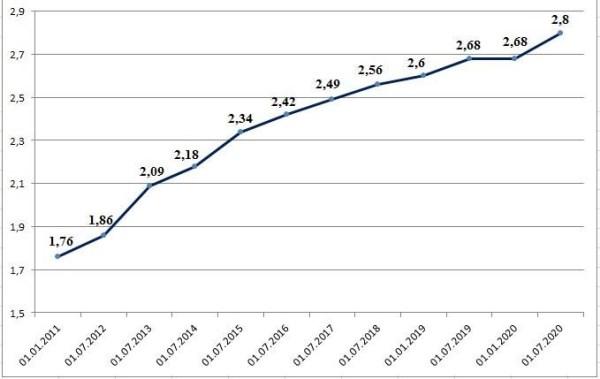

Динамика за 10 лет

Киргизия – уникальное по своим политическим процессам государство СНГ и Центральной Азии. За 25 лет независимости здесь у руля власти сменилось 5 президентов, каждый из которых начинал свое правление с повышения выплат людям, вышедшим на заслуженный отдых, и социальных пособий.

Справка! Национальная валюта в стране – киргизский сом (С). По состоянию на 19 января 2020 г., по данным ЦБ России, курс: 1 С = 0,881 руб.

График 1. Динамика уровня начислений пенсионерам в стране в 2009-2019 гг., С. Источник: Национальный статистический комитет Кыргызской Республики (НСК КР).

В 2009 г. средний размер пенсии в стране составлял 1 838 С, или 1 619 руб., а в 2019 г. он вырос до 5 830 С (5 136 руб.). Таким образом, выплаты повысились в 3,17 раза.

Номинальная величина среднего пособия растет из года в год, однако ее реальный размер постепенно сокращается: в 2014 г. уменьшение составило 0,9%, в 2015 – 4,6%, в 2016 – 3,9%, в 2017 – 1,2%, в 2018 – 1,0%, в 2019 – 0,5%. Причиной тому послужил скачок инфляции в стране на фоне мирового финансового кризиса.

В 2019 году в Кыргызстане насчитывалось 727 тыс. пенсионеров – 12,2% от шестимиллиардного населения страны. Киргизские мужчины выходят заслуженный на отдых в 60 лет, а женщины – в 55.

Минимальный размер пособия в 2019 г. составил 1 750 С (1 541 руб.). В этот же период величина потребительской корзины была рассчитана на уровне 5 000 С (4 405 руб.). Исходя из этого, получается, что выплаты пожилым в стране в 2,86 раза меньше прожиточного минимума.

Максимальный размер ежемесячных начислений в 2019 г. достигал 70-75 тыс. С (900-1100 $). Такие пособия получали бывшие работники прокуратуры и военных ведомств Кыргызстана.

Как работает пенсионная система

В Киргизии существует два варианта накопления выплат по возрасту:

- солидарно-распределительный тип предполагает отчисления трудоустроенных граждан в Пенсионный фонд страны;

- условно-накопительный основан на работе специализированных частных учреждений, куда любой резидент может перечислить часть своего дохода.

Справка! Государственная схема базируется на том, что официально трудоустроенные граждане переводят ежемесячно 10% своего дохода. Кроме того, за аналогичный период 17,5% зарплаты каждого работника в Пенсионный фонд вносят работодатели.

Выплаты пожилым в Киргизии состоят из трех частей:

- базовая – устанавливается в зависимости от трудового стажа работника (минимум – 1 500 С, или 20 $);

- страховая – определяется исходя из времени пребывания на заслуженном отдыхе и пересчитывается каждые 5 лет;

- дополнительная – включает в себя доплаты для определенных категорий граждан.

В 2019 г. в Кыргызстане на прибавки к базовой и страховой частям начислений могли рассчитывать особые группы лиц.

Таблица 1. Размер ежемесячных надбавок

Прогнозы

В 2022-2025 гг. Правительство страны планирует увеличить базовую пенсию на 15%. Это приведет к тому, что средний размер выплат пожилым людям в республике возрастет до 6 740 С, или 5 938 руб. Однако даже при этом уровень финансового обеспечения стариков растет медленнее цен в Кыргызстане.

Второе перспективное направление пенсионной реформы в КР – расширение обширной системы негосударственных фондов к 2026 г. Пока же по уровню развития сферы социального обеспечения престарелых мужчин и женщин Киргизия ниже большинства стран СНГ.

График 2. Пенсии в СНГ. Источник: Информационное агентство «Кактус.Медиа»

- Стартовая

- Статьи

- Финансовые продукты

Еще со времен Советского Союза и по сей день в Кыргызстане действует система солидарных пенсий. Это когда работающее население содержит пенсионеров. До развала СССР эта система была жизнеспособна. Однако в сегодняшних реалиях она уже не работает. И вот почему.

Со дня независимости в республике, по статистическим данным Международной организации труда, чтобы содержать одного пенсионера, должны работать трое человек. Но на деле в Кыргызстане положение таково, что на одного пенсионера остался только один работающий. Это привело к тому, что Социальный фонд сегодня на выплату пенсий получает дотации от государства.

Согласно открытым данным, по плану на 2019 год дотации на пенсионеров и людей с ограниченными возможностями здоровья из государственного бюджета оцениваются в 21 млрд сомов, и эта цифра с каждым годом растет, по прогнозам, к 2021 году она составит 23.6 млрд сомов. Финансирование из бюджета за девять лет (с 2010 года) увеличилось на 151.52%. Сумма для нашей страны колоссальная.

На заседании Жогорку Кенеша 26 сентября текущего года глава Соцфонда Медер Ирсалиев заявил, что если Государственная налоговая служба закроет 2019 год с недобором, то существует реальная угроза срыва выплаты пенсий в январе и феврале 2020-го.

После этих слов на председателя Соцфонда с критикой обрушился премьер-министр Абылгазиев. И Ирсалиев замолчал. Но так ли он был не прав в своих высказываниях?

То, что бюджет с трудом сводит концы с концами, не для кого не секрет. Так, с дефицитом бюджет закрыли в январе (141 млн сомов), в марте (869.2 млн сомов), в мае (172 млн сомов). Как видно, республиканский бюджет сам время от времени нуждается в дотациях.

О том, стоит ли надеяться на пенсию от государства и как позаботиться о будущем уже сегодня, «Акчабар» побеседовал с председателем совета Накопительного пенсионного фонда «Кыргызстан» Акылбеком Арстанбековым.

«Постепенно, максимум через 10 лет Соцфонд будет не в состоянии выплачивать пенсии. Минимальная, конечно, 2-2.5 тысячи будет. Но большего ждать не приходится. В этой связи, на мой взгляд, правительство пошло на очень своевременный шаг — развитие накопительной пенсионной системы».

Напомним, с 1996 года в Кыргызстане существовала условно накопительная система. То есть с работающих удерживали 8% с заработной платы и условно зачисляли на его счет. Но эти накопления существовали только на бумаге, в реале же они уходили на содержание населения пенсионного возраста.

Так продолжалось до 2010 года, когда были приняты законодательные изменения, согласно которым была введена обязательная накопительная пенсионная система. На каждого работающего в Социальном фонде был открыт индивидуальный счет, куда зачислялись 2% от заработной платы.

«Грубо говоря, если человек зарабатывает 10 тысяч сомов, то на его счет ежемесячно начисляется 200 сомов. Эти деньги накапливаются, кроме того, по задумке данные средства должны были приносить доход. С этой целью при Соцфонде был создан Государственный накопительный фонд».

Деньги должны были работать на граждан, но не сложилось. По подсчетам, на счетах накопительной части пенсии в Государственном фонде скопилось порядка 20 млрд сомов, которые лежат мертвым грузом. Причина такого отношения к пенсионным ресурсам в том, что вот уже девять лет Соцфонд никак не может выбрать управляющую компанию, которая бы заставила эти самые средства работать. Дело в том, что до того, как 25 июля текущего года президент Сооронбай Жээнбеков не подписал внесение изменений в Закон КР «О накопительных пенсионных фондах», фонды могли инвестировать деньги граждан только через управляющие компании.

«Раньше накопительные пенсионные фонды, в том числе и наш фонд, не могли распоряжаться деньгами, которые были собраны у населения в качестве пенсионных накоплений, только через управляющую компанию. Для этого нам приходилось объявлять тендер, выбирать 2-3 компании, которым в последующем мы доверяли деньги граждан. Со своей стороны мы могли осуществлять внешний контроль, но деньги по факту находились в других руках. А по новому закону мы сами имеем право инвестировать средства. На мой взгляд, это более справедливо, потому что в любом случае за эти деньги отвечаем мы».

Для того чтобы самостоятельно управлять финансами населения, пенсионным фондам необходимо получить лицензию на осуществление данных операций от Госфиннадзора. Чем сейчас и занимается НПФ «Кыргызстан».

По словам Арстанбекова, то, что фонд сможет сам инвестировать деньги по пенсионным вкладам, скажется позитивно в первую очередь на вкладчиках.

«Из цепочки уйдут расходы на управляющие компании. Таким образом, доходы наших вкладчиков станут выше. Сегодня гарантированный соглашением доход в год составляет 8%, но по факту они получают около 15%, а со снижением расходов доход станет выше».

Высокой доходности фонду удается достигать, инвестируя средства в ценные бумаги, в том числе и государственные, а также в акции и валюту.

«По законодательству нам предписано, куда мы можем инвестировать деньги. В будущем мы хотели бы также иметь возможность вкладывать ресурсы граждан во внутреннюю экономику, в реальный сектор. В настоящее время мы разрабатываем несколько подобных проектов».

Еще одно важное изменение, которое было внесено в Закон «О накопительных пенсионных фондах», касается организационно-правовой формы пенсионных фондов. Если раньше НПФ были некоммерческими организациями, то теперь их перевели в акционерные общества. Это должно дать толчок для появления в республике сразу нескольких фондов. Пока же в Кыргызстане существует только один частный накопительный пенсионный фонд.

«Из-за того, что в Кыргызстане накопительные пенсионные фонды считались некоммерческими организациями, ни у кого не было интереса открывать подобные фонды. Кроме того, у НПФ большой уставной капитал. А зачем бизнесу вкладывать деньги, если он не получит с этого прибыль. Поэтому наше правительство, чтобы увеличить количество пенсионных фондов, внесло изменение, согласно которому НПФ стали акционерными обществами. Это станет стимулом для появления НПФ. По нашему мнению, для нашей республики будет достаточно 3-4 фондов».

Благодаря появлению частных накопительных пенсионных фондов в республике наконец полноценно заработает система добровольного накопления пенсий.

«Вот представьте, в Кыргызстане 2.5 млн трудоспособного населения, из которых только 626 тысяч делают отчисления в Соцфонд. Около 2 млн ничего не платят государству. Когда наступит их пенсионный возраст, что с ними будет? Об этом мы сейчас проводим разъяснительную беседу с населением. Пока человек работает, нужно какой-то процент от зарплаты откладывать, и в будущем он будет получать нормальную пенсию. Я говорю по примеру наших вкладчиков, у нас сегодня их 5 тысяч человек, причем 2.5 тысячи уже получают пенсию от 5 тысяч сомов до 35 тысяч сомов. Кто сколько откладывал и копил. Чем дольше срок до пенсии, тем выше выплаты будут. А у нас как получается, когда остается 2-3 года до пенсии, только тогда люди начинают задумываться об этом».

Накопить на пенсию самостоятельно идея хорошая. Но, а что насчет гарантий сохранности кровно нажитых?

«НПФ «Кыргызстан» осуществляет свою деятельность в республике уже 25 лет, и за это время в отношении нас не было ни одного судебного обращения, даже жалоб. Мы своевременно выполняем свои обязательства перед вкладчиками. С другой стороны, в части накопительных пенсионных фондов в КР законодательная база хорошо сформирована. Контролирует нашу деятельность Госфиннадзор. Потом мы страхуем доходы по вкладам, у нас создан резервный фонд и, наконец, уставной капитал НПФ составляет 40 млн сомов, эта сумма полностью покрывает накопления наших вкладчиков».

Доверить свои деньги профессионалам с многолетним стажем или хранить накопления в банке, а может, и вовсе дома под матрасом — это дело каждого отдельно взятого человека. Важно другое, кыргызстанцам, которые сегодня получают зарплаты в конвертах, не делают отчисления в Социальный фонд, надо наконец подумать о своем будущем, ведь оно обязательно наступит. И то, каким оно будет, зависит в том числе от нас самих.

Публикация Что ждет пенсионную систему КР и почему на старость стоит копить уже сейчас? является интеллектуальной собственностью Финансового портала Акчабар.

Использование материала допускается только при наличии гиперссылки на akchabar.kg.

Материалы по теме

Еженедельные дайджесты Акчабар

Каждую неделю мы будем готовить для вас обзор наиболее важных и интересных событий

Читайте также: