Порядок расчет по начисленным и уплаченным страховым взносам в пенсионный фонд

Кому и куда сдавать отчеты по взносам

Функции страхователей по обязательному социальному страхованию возложены на работодателей (организации, индивидуальных предпринимателей, простых физлиц без предпринимательского статуса), заключающих трудовые договоры или договоры гражданско-правового характера с физлицами и выплачивающих им вознаграждения. Начисляя вознаграждения, страхователи должны исчислить с них и страховые взносы, уплатить эти взносы, а затем отчитаться по ним перед контролирующими органами.

Организации обязаны представлять формы отчетности по страховым взносам независимо от того, выплачивались доходы физлицам или нет. То есть в случае отсутствия выплат сдаются нулевые отчеты.

Иная ситуация обстоит с индивидуальными предпринимателями — не зарегистрированный в качестве работодателя ИП без работников отчетность по страховым взносам не сдает.

- на страхование от временной нетрудоспособности и в связи с материнством (ВНиМ);

- обязательное пенсионное страхование (ОПС);

- обязательное медстрахование (ОМС);

- страхование от несчастных случаев на производстве и профзаболеваний (НС и ПЗ).

Первые три вида администрирует налоговая служба, четвертый — ФСС. Но для всех видов отчетными периодами выступают: квартал, полугодие, 9 месяцев. Расчетным периодом является год. После завершения каждого из указанных периодов инспекторам должны быть представлены отчеты о том, с какой базы исчислены взносы и в каком размере, а также какие выплаты не подпали под обложение.

По какой форме нужно отчитываться в ФСС в 2020 году

По взносам от несчастных случаев и профзаболеваний отчет подается в Фонд социального страхования. Действующая в 2020-2021 годах форма 4-ФСС утверждена приказом ФСС РФ от 26.09.2016 № 381 и в последний раз редактировалась в 2017 году (приказ № 275 от 07.06.2017).

В отчете приводится:

- На титульном листе — информация о страхователе: его наименование, ИНН, регномер в ФСС, контактные данные, информация об отчетном периоде — номер отчетного периода и год. Титульник заверяется уполномоченным лицом и печатью (при наличии таковой).

- В таблице 1 — база для исчисления взносов; суммы, не подлежащие обложению; тарифная ставка, которая устанавливается в зависимости от вида осуществляемой деятельности в начале каждого года по итогам прошлого.

- В таблице 2 — расчеты по взносам, включающие остаток задолженности за фондом либо перед ним; суммы начислений по взносам за отчетный период, в том числе за последние три месяца отчетного периода; перечисленные взносы с реквизитами платежных поручений; суммы расходов возмещенных фондом и не принятых к зачету. На основании всех этих данных выводится остаток задолженности перед фондом или за ним.

- В таблице 5 — данные о проведенной специальной оценке условий труда и медицинских осмотрах.

Перечисленные части отчета передаются в обязательном порядке даже при отсутствии данных для заполнения. Все пустые графы в этом случае прочеркиваются.

Таблицы 1.1 (о расчетах взносов с выплат работникам, переданных на аутсорсинг), 3 (по расходам, связанным с несчастными случаями на производстве), 4 (о численности пострадавших) включают в расчет только при наступлении отмеченных в них событий — передача персонала или несчастные случаи.

Образцы заполнения формы 4-ФСС за разные отчетные периоды, а также построчный алгоритм заполнения отчета вы можете посмотреть в КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно онлайн.

Когда сдавать отчет в соцстрах

Для 4-ФСС сроки представления различаются в зависимости от способа подачи расчета.

Если он подается на бумаге (такая возможность есть у работодателей, среднесписочная численность которых за прошедший год не превысила 25 человек), то сдача отчета должна произойти не позднее 20-го числа месяца, следующего за отчетным периодом. Т. е. за отчетные периоды 2020 года сроки сдачи 20 апреля, 20 июля, 20 октября 2020 года и 20 января 2021 года; за периоды 2021 года — 20 апреля, 20 июля, 20 октября 2021 года и 20 января 2022 года.

Будьте внимательнее с конечными сроками при их попадании на выходные дни, поскольку в законе № 125-ФЗ, в отличие от Налогового кодекса, четко не оговорены правила переноса. Хотя ФСС в этом вопросе лоялен и перенос разрешает.

Бумажный отчет можно лично принести в территориальный орган ФСС по месту регистрации, передать через уполномоченного представителя, предварительно выписав на него доверенность, либо отправить Почтой России с описью вложения.

Если отчет представляется в электронном виде (так обязаны отчитываться те лица, у которых ССЧ / количество работников превышает 25 человек), то сроки продлеваются на 5 дополнительных дней. С учетом допускаемого ФСС "выходного" переноса отчитаться за 2020 год придется до 27 апреля, 27 июля, 26 октября 2020 года и 25 января 2021 года; за 2021 год — до 26 апреля, 26 июля, 25 октября 2021 года и 25 января 2021 года.

Как сдавать электронную версию отчета, мы рассказывали здесь.

По какой форме отчет по страховым взносам за 2020-2021 годы представляется в ИФНС

Составление отчетности по страховым взносам на ОПС, ОМС и ВНиМ в нынешнем и следующем году происходит на обновленном бланке. Приказ налоговой службы от 18.09.2019 № ММВ-7-11/470@ отменил предыдущую форму и утвердил новую, которая применяется начиная с 1 квартала 2020 года.

Единый расчет состоит из титульного листа, трех разделов и приложений к ним. Вкратце охарактеризуем их:

- Титульник заполняется информацией о самом страхователе, налоговом органе, отчетном периоде. Представляется всегда, даже если расчет нулевой.

- В разделе 1 приводятся сводные данные об обязательствах отчитывающегося лица — общие суммы начислений по каждому виду взносов и в разбивке помесячно за последние три месяца отчетного периода.

К данному разделу открывается 9 приложений, где приводится расчет по взносам на ОПС, ОМС, ВНиМ, на дополнительное соцобеспечение отдельных категорий застрахованных лиц, расчеты соответствия условиям применения пониженного тарифа страхвзносов; отражаются расходы по страхованию на ВНиМ, выплаты, произведенные за счет средств федерального бюджета. Каждое приложение включается в состав отчета, если имеются данные для его заполнения, при отсутствии таковых представляется только сам раздел 1. - Раздел 2 — это сводные данные об обязательствах глав КФХ. В приложении 1 приводится расчет таких обязательств. Подлежит сдаче соответствующими видами страхователей.

- Раздел 3 с персонифицированными сведениями о застрахованных лицах состоит из двух подразделов: 3.2.1 — заполняется и сдается всеми страхователями, 3.2.2 — только теми, кто осуществляет выплаты, облагаемые взносами по доптарифам.

Образцы заполнения ЕРСВ за разные отчетные периоды, а также построчный алгоритм заполнения отчета вы найдете в КонсультантПлюс, получив бесплатный пробный доступ.

Каковы сроки и способы сдачи отчетности-2020-2021 по страховым взносам в налоговую инспекцию

Единый расчет по взносам в налоговую инспекцию страхователи представляют в срок до 30-го числа месяца, следующего за каждым отчетным периодом.

В 2020 году отчитываются:

- до 30 января — за 2019 год;

- до 15 мая — за 1 квартал 2020 года (срок перенесен из-за коронавируса);

- до 30 июля — за полугодие;

- до 30 октября — за 9 месяцев.

- до 1 февраля — за 2019 год (перенос с субботы 30 января);

- до 30 апреля — за 1 квартал 2021 года;

- до 30 июля — за полугодие;

- до 1 ноября — за 9 месяцев (перенос с субботы 30 октября).

Обратите внимание! Отдельные сроки установлены для глав КФХ без наемных работников. Они отчитываются раз в год до 30 января.

Срок сдачи отчетности по страховым взносам налоговикам не зависит от способа ее представления. А сдавать ее можно также на бумаге и электронно. Причем требование, позволяющее сдавать бумажный отчет, здесь гораздо жестче, чем для 4-ФСС. Такое требование действует с 2020 года и подразумевает, что ССЧ страхователя (или количество работников для вновь созданных организаций и ИП) не превышает 10 человек. Работодатели с большей численностью обязаны отчитываться исключительно в электронном виде.

Как накажут за нарушение сроков сдачи отчетности по страховым взносам во внебюджетные фонды

Отчетность по страховым взносам и в ФСС, и в налоговую сдается в строго отведенные для этого сроки. Все задержки чреваты штрафами.

Страхователя, который не представил расчет 4-ФСС в ФСС вовремя, накажут по п. 1 ст. 26.30 закона № 125-ФЗ. Штраф рассчитывается как 5 процентов от суммы взносов к уплате за последние три месяца отчетного (расчетного) периода. Его придется заплатить за каждый полный или неполный месяц просрочки. Законодательно определены верхняя и нижняя границы наказания. Максимальная величина составит 30 процентов от суммы взносов по расчету, а минимальная — 1000 руб.

За несвоевременную сдачу расчета по взносам на ОПС, ОМС и ВНиМ наказание определяется ст. 119 НК РФ также в виде штрафа в размере 5% от своевременно неуплаченной суммы взносов за каждый просроченный месяц. Максимальный штраф не должен превышать 30% от указанной суммы, минимальный составляет 1000 руб.

Важно! КонсультантПлюс предупреждает

Штраф рассчитывают отдельно по каждому виду обязательного социального страхования (Письмо ФНС России от 30.06.2017 N БС-4-11/12623@).

Штраф в размере 1 000 руб. распределяется.

Подробнее о расчете штрафа за РСВ читайте в К+. Сделать это можно бесплатно.

Кроме того, оштрафовать могут и должностное лицо организации на 300–500 руб. уже по ст. 15.5 КоАП РФ.

Опоздание со сдачей единого расчета в налоговую инспекцию более чем на 10 дней грозит приостановлением операций по банковским счетам (п. 3.2 ст. 76 НК РФ).

Итоги

Формы отчетности по страховым взносам за 2020-2021 годы включают 4-ФСС и единый расчет по страховым взносам. Первый отчет предназначен для расчета базы и взносов на страхование от НС и ПЗ и сдается в Фонд социального страхования, который и регулирует его форму. Во втором рассчитываются взносы на пенсионное страхование, медстрах и на случай нетрудоспособности. Он сдается в налоговую, бланк утверждает налоговое ведомство.

Сроки сдачи отчетности различаются: 4-ФСС нужно сдать до 20-го или 25-го числа месяца после завершения отчетного периода, единый расчет — до 30-го числа того же месяца. Несвоевременная сдача или несдача отчетов грозит штрафами, исчисляемыми в зависимости от суммы начисленных или неуплаченных взносов. В определенных случаях допускается и блокировка расчетного счета.

Минздравсоцразвития Приказом от 15.03.2012 № 232н утвердило форму расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд (ПФР), страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (форма РСВ-1 ПФР), и порядок ее заполнения (далее – Порядок № 232н).

Новая форма расчета по начисленным и уплаченным страховым взносам (далее – Расчет) применяется начиная с представления отчетности по страховым взносам за I квартал 2012 года. Ранее Расчет подавался по форме, утвержденной Приказом Минздравсоцразвития РФ от 12.11.2009 № 894н.

Новая форма стала более детальной, информация по начисленным страховым взносам на обязательное медицинское страхование отражается в полном объеме без разбивки суммы в части начисленной и уплаченной в ФФОМС и ТФОМС.

Рассмотрим порядок заполнения формы Расчета.

Общие требования к заполнению формы Расчета

Форма РСВ-1 ПФР заполняется с использованием средств вычислительной техники или шариковой (перьевой) ручкой, черным либо синим цветом, печатными буквами.

Плательщики страховых взносов (в соответствии с нормами Закона № 212-ФЗ1 автономные организации являются плательщиками страховых взносов) представляют форму РСВ-1 ПФР в электронном формате с электронной цифровой подписью при условии, что:

- они производят выплаты физическим лицам;

- среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 50 человек.

В остальных случаях форма РСВ-1 ПФР подается на бумажном носителе.

Форма заполняется на основании данных бухгалтерского учета. В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных Расчетом, в строке и соответствующей графе ставится прочерк.

Исправление ошибок производится следующим образом: перечеркивается неверное значение показателя, рядом вписывается правильное значение. Под исправлением проставляется подпись плательщика или его представителя и указывается дата исправления. Все исправления заверяются печатью организации. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

После заполнения Расчета производится сквозная нумерация заполненных страниц в поле «Стр.».

Титульный лист, разделы 1, 2 Расчета заполняются и представляются всеми плательщиками, состоящими на регистрационном учете в территориальном органе ПФР. В случае если в течение отчетного периода применялось более одного тарифа, в Расчет включается столько страниц раздела 2, сколько тарифов применялось в течение отчетного периода (независимо от применения пониженных тарифов, установленных для выплат, начисленных в отношении отдельных работников).

Раздел 3 Расчета заполняется и представляется плательщиками, применяющими пониженные тарифы в соответствии со ст. 58 Закона № 212-ФЗ.

Раздел 4 Расчета заполняется и представляется плательщиками, заполнившими строку 120 раздела 1 Расчета (в случае если в расчетном периоде было произведено доначисление страховых взносов).

Раздел 5 Расчета заполняется и представляется плательщиками-организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в образовательных учреждениях среднего профессионального, высшего профессионального образования по очной форме за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым или гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг.

В конце каждой страницы Расчета проставляются подпись плательщика (правопреемника) либо его представителя и дата подписания Расчета.

В верхней части каждой заполняемой страницы Расчета указывается регистрационный номер плательщика в соответствии с выданным при регистрации (учете) в ПФР извещением (уведомлением) страхователя по месту постановки на учет.

Заполнение титульного листа формы Расчета

Исходя из положений п. 4, 5 Порядка № 232н, а также регистрационных сведений учреждения титульный лист будет заполнен следующим образом. Заметим, что он заполняется плательщиком страховых взносов, за исключением раздела «Заполняется работником ПФР».

Поле «Регистрационный номер страхователя в ПФР».

Поле «Номер корректировки».

При подаче в территориальный орган ПФР Расчета, в котором отражены изменения (уточненный Расчет за соответствующий период), проставляется номер, указывающий, какой по счету Расчет с учетом внесенных изменений и дополнений представляется страхователем в территориальный орган ПФР (например: 001, 002, 003…10 и т. д.).

Уточненный Расчет представляется по форме, действовавшей в том периоде, за который выявлены ошибки (искажения) (п. 4.1 Расчета).

Поле «Отчетный период (код)».

Поле «Календарный год» – указывается календарный год, за отчетный период которого представляется Расчет (уточненный расчет). В поле «Календарный год» Расчета, в котором отражаются показатели, сформированные за 2012 год, показывается 2012.

Поле «Наименование организации, обособленного подразделения /Ф. И. О. индивидуального предпринимателя, физического лица» – указывается наименование организации в соответствии с учредительными документами (при наличии в наименовании латинской транскрипции таковая приводится) обособленного подразделения.

Поле «ИНН».

Поле «КПП»

Поле «ОГРН (ОГРНИП)».

Поле «Код по ОКАТО».

Поле «Код по ОКВЭД» – указывается код согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 (КДЕС Ред. 1) по основному виду экономической деятельности плательщика.

Поле «Номер контактного телефона» – указывается городской или мобильный телефон плательщика (правопреемника) или представителя плательщика с кодом города или оператора сотовой связи соответственно. Каждая ячейка заполняется без применения знаков «тире» и «скобка».

В полях, отведенных для адреса регистрации, указываются индекс, населенный пункт, район, регион, улица, дом, корпус – юридический адрес плательщика страховых взносов.

Поле «Количество застрахованных лиц» – указывается количество застрахованных лиц, по которым должны быть представлены сведения индивидуального (персонифицированного) учета за отчетный период.

Поле «Среднесписочная численность» – указывается среднесписочная численность работников, рассчитанная в порядке, ежегодно определяемом приказами Федеральной службы государственной статистики.

Информация о количестве страниц представляемого Расчета и количестве листов с приложением подтверждающих документов указывается в полях «На страницах» и «с приложением подтверждающих документов или их копий на листах».

В подразделе титульного листа «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» в полях «плательщик страховых взносов», «представитель плательщика страховых взносов», «правопреемник» отражается следующая информация: в случае подтверждения достоверности и полноты сведений в Расчете руководителем организации проставляется «1»; в случае подтверждения достоверности и полноты сведений представителем плательщика страховых взносов проставляется «2»; в случае подтверждения достоверности и полноты сведений правопреемником плательщика страховых взносов проставляется «3».

Поле «Ф. И. О. руководителя организации» – указываются фамилия, имя, отчество руководителя организации полностью. При подаче расчета представителем в соответствующем поле указываются фамилия, имя, отчество представителя – физического лица в соответствии с документом, удостоверяющим личность, или наименование юридического лица в соответствии с учредительными документами, если представителем плательщика является юридическое лицо.

В полях «Подпись», «Дата» проставляются подпись плательщика (правопреемника) либо его представителя и дата подписания Расчета.

В поле «Документ, подтверждающий полномочия представителя плательщика страховых взносов» указывается вид документа, подтверждающего полномочия представителя плательщика (правопреемника).

Как видно из представленной выше информации, титульный лист новой формы Расчета заполняется так же, как и раньше.

Заполнение раздела 1 «Расчет по начисленным и уплаченным страховым взносам»

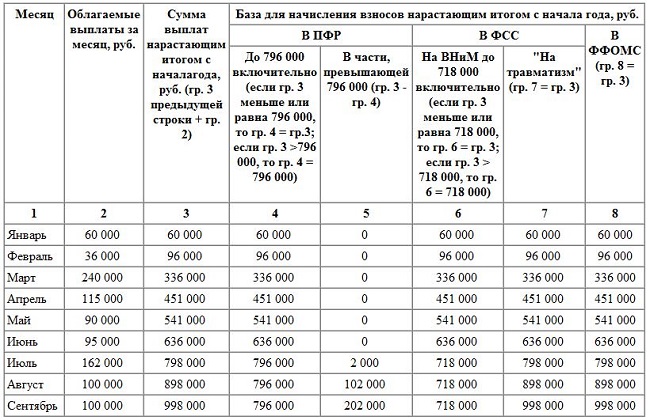

Предлагаем рассмотреть порядок заполнения разделов 1 и 2 формы Расчета на конкретном примере.

Автономное учреждение на начало отчетного периода – 2012 г. не имело переплаты по страховым взносам. В I квартале учреждением было произведено начисление страховых взносов в следующих объемах:

И что в них вообще входит

Обычно под взносами в пенсионный фонд понимают взносы на обязательное пенсионное страхование. На самом деле еще есть другие взносы:

- На медицинское страхование.

- На обязательное социальное страхование на случай болезни и в связи с материнством.

- На страхование от несчастных случаев.

Эти взносы тоже обязательные, но про них мы поговорим в другой раз. В этой статье речь идет только про пенсионные взносы.

С 2017 года все правила расчета и уплаты взносов перенесены в налоговый кодекс — искать нужно в разделе XI «Страховые взносы в Российской Федерации» и в главе 34 «Страховые взносы». Взносы от работодателя напрямую в пенсионный фонд не идут, их собирает налоговая.

Как считать взносы в ПФР — база для уплаты и тарифы

Чаще всего пенсионные взносы платят компании и ИП с сотрудниками. Это 22% от суммы, которая была начислена сотруднику за расчетный период — то есть за месяц.

Под базой понимают все выплаты сотруднику — зарплата, премии, отпускные, оплата сверхурочной работы. Есть и нюансы: например, в базу не попадают государственные пособия, некоторые виды компенсаций и материальной помощи. С этих выплат не нужно перечислять страховые взносы.

Если при рождении ребенка работодатель выплатит сотруднице единовременную материальную помощь в размере 50 000 Р , с этой суммы он не будет платить страховые взносы. Другие виды материальной помощи работникам не облагаются в пределах 4000 Р .

Теперь про тариф. Это 22% — для основной категории налогоплательщиков. Но бывают и другие категории — например, иностранцы. Если у вас работают не только граждане РФ, внимательно читайте налоговый кодекс.

С основным тарифом тоже нужно быть внимательным — он меняется в зависимости от суммы выплат. Например, в 2019 году действует правило: если база равна или больше 1 150 000 Р , тариф снижается с 22% до 10%.

Допустим, есть у вас сотрудник с зарплатой 130 000 Р до вычета налогов (НДФЛ). Сумма зарплаты с января по август: 130 000 × 8 = 1 040 000 Р . Это меньше 1 150 000 Р , поэтому ставка — 22%. Сентябрь — переломный месяц, часть взносов считаем по 22%, часть — по 10%. С октября по декабрь — по 10%.

Справочную информацию по тарифам смотрите в системе « Консультант-плюс ».

С 1 января 2020 года предельная база для исчисления страховых взносов на ОПС меняется на 1 292 000 Р . До этой суммы нужно платить взносы по 22%, потом — по 10%.

Сниженные тарифы взносов в ПФР

Тариф на взносы в ПФР может меняться в зависимости от вида деятельности компании. Например, ИТ-компании в 2019 году платят пенсионные взносы по ставке 8%. Полные условия есть в статье 427 НК РФ.

За кого платить взносы

Компания должна считать и уплачивать взносы в ПФР, если сотрудник оформлен:

- по трудовому договору;

- гражданско-правовому договору;

- договору авторского заказа;

- договору об отчуждении исключительного права на произведения науки, литературы, искусства;

- издательскому лицензионному договору и другим таким договорам, вот полный список.

Не нужно платить за индивидуальных предпринимателей, адвокатов и нотариусов.

Когда платить взносы в ПФР

Страховые взносы за сотрудника платят ежемесячно, до 15 числа следующего месяца. Например, за работу сотрудника в январе 2020 года нужно перечислить взносы до 15 февраля 2020 года.

По каким реквизитам и как платить

Взносы платят по реквизитам налоговой, к которой прикреплена компания. Дальше налоговая сама перечисляет деньги в пенсионный фонд. Сумму не нужно округлять, пишите с копейками.

Деньги отправляют по обычной банковской платежке:

На каждый тип взносов нужна своя платежка: отдельная — на пенсионные, отдельная — на медицинское страхование и еще одна — на страхование от несчастных случаев. Это, конечно, займет время, но в деньгах, скорее всего, не потеряете. Многие банки не берут плату за такие платежки. Например, Тинькофф-бизнес не берет комиссию, если в реквизитах стоит ФНС. Узнайте, как в вашем банке.

Вот что должно быть в платежном поручении:

- Поле 101 «Статус плательщика». Если платим от компании — указываем «01», если ИП — «09».

- Реквизиты получателя и его банка — реквизиты налоговой инспекции, к которой прикреплена компания. Данные можно посмотреть на сайте налоговой.

- В поле 104 «КБК» — код бюджетной классификации по страховым взносам на ОПС. Смотрите его на сайте налоговой.

Как отчитаться о страховых взносах

Мало уплатить страховые взносы — о них еще нужно отчитаться. Расчет по страховым взносам отправляют в ИФНС каждый квартал, до 30 числа месяца, следующего за отчетным. Расчет за первый квартал 2020 года нужно отправить до 30 апреля 2020 года.

Расчет заполняют в специальном формате. В 2019 году это одна форма, а в 2020 году нужно будет сдавать другую. Форма расчета за 2019 год есть в приказе ФНС России от 10.10.2016 № ММВ-7-11/551@ , есть шпаргалка по заполнению. Форму за 2020 год ищите в Приказе ФНС России от 18.09.2019 № ММВ-7-11/470@ .

Взносы в ПФР для ИП без сотрудников, нотариусов и адвокатов

Если у ИП нет сотрудников, ему все равно придется платить взносы в ПФР, но за себя. Логика расчета отличается: есть фиксированная сумма. В 2019 году это 29 354 Р . Эту сумму нужно уплатить обязательно, даже если ИП не заработал ни рубля.

Но это еще не все. Еще нужно уплатить взносы на обязательное медицинское страхование, в 2019 году это 6884 Р .

Если доход ИП превысит 300 000 Р , придется заплатить дополнительно 1% с суммы превышения. Но есть максимальное ограничение для страховых пенсионных взносов — 234 832 Р . То есть даже если ИП заработает значительно больше трехсот тысяч рублей, он все равно заплатит только 234 832 рубля налогов.

Например, ИП заработал 350 000 Р . Вот что он должен уплатить:

- обязательные взносы: 29 354 Р + 6884 Р = 36 238 Р ;

- дополнительные взносы: (350 000 Р − 300 000 Р ) × 1% = 500 Р .

Каждый год обязательная сумма взносов для ИП меняется, актуальную проверяйте на сайте ФНС. В 2020 году будет так:

- страховые взносы на ОПС — 32 448 Р ;

- страховые взносы на ОМС — 8426 Р .

Адвокаты, нотариусы, арбитражные управляющие, оценщики, патентные поверенные платят взносы за себя по такой же схеме.

Кто может не платить взносы

ИП без сотрудников, адвокаты и нотариусы без сотрудников могут не платить взносы за себя, если:

- Проходят военную службу по призыву.

- Ухаживают за своим ребенком до полутора лет — это касается любого из родителей.

- Ухаживают за инвалидом 1 группы, ребенком-инвалидом или пожилым человеком (от 80 лет).

- Живут с супругом-военным, который служит по контракту в местностях, где работать нет возможности.

- Живут с супругом, работающим в дипломатическом представительстве и консульском учреждении РФ, международной организации.

Чтобы не платить взносы в такой ситуации, нужно предоставить в налоговую заявление об освобождении от уплаты страховых взносов и документы, которые это подтверждают. Вести предпринимательскую деятельность в эти периоды нельзя.

Выплата обязательных налоговых взносов уже не вызывает вопросов. Однако, помимо таких платежей существуют еще страховые взносы во внебюджетные фонды. Порядок начисления страховых взносов, их выплата и отражение в бухучете предприятия регулируются законодательством. В данной статье будет приведена подробная информация о том, как и в какое время начисляются взносы, какие документы при этом составляются и каким образом эти действия отражаются в бухгалтерской документации компании.

Что такое страховые взносы и в какие фонды они выплачиваются

Взносы, начисляемые для выплаты в пользу социальных фондов, называются страховыми. Базой для расчета взносов считается итоговый объем начислений по заработной плате в организации и других, связанных с ней выплат, к примеру, премий или доплат за переработку.

Законодательно в ФЗ-212 от 24.07.2009 г. с поправками от 2017 года, установлено несколько правил и норм, согласно которым, каждый предпринимать или юридическое лицо, обязано производить начисление и последующие выплаты средств в следующие фонды:

- ПФР – пенсионный фонд;

- ФСС – фонд социального страхования;

- ФОМС – фонд обязательного медицинского страхования.

Коэффициенты и расчетная база для исчисления взносов в обязательные страховые фонды

Все расчеты, связанные с оплатой страховых взносов на предприятии должно осуществлять уполномоченной лицо: директор или бухгалтер. Для исчисления вносов в каждый фонд применяются свои коэффициенты и действуют ограничения по расчетной базе:

Получите 267 видеоуроков по 1С бесплатно:

Предельная величина базы для начисления:

Рассмотрим данный вопрос подробнее.

Порядок начисления взносов в ПФР

Предприятие, работающее на общих основаниях, взносы рассчитывает с использование тарифов, которые в 2017 году остались прежними – 22%, в рамках установленной расчетной базы.

Что касается периода начисления страховых взносов, то они также остались прежними:

- расчетный период – календарный год;

- отчетные периоды – 1-ый квартал, полугодие, 9-ть месяцев.

Перечисление данной суммы производится с указанием кода бюджетной классификации (КБК), а после этого, пенсионный фонд самостоятельно распределяет поступившие средства между страховой и накопительной частью, на основании данных персонифицированного учета, а также, с учетом того, какой порядок начисления пенсии избрал гражданин.

Пример таблицы начисления страховых взносов:

Что касается ограничений по размеру расчетной базы, то в 2017 году она не должна превышать 876 тыс. рублей. Если общий размер заработной платы превысил данный показатель, то с последующей суммы пенсионные взносы рассчитываются по ставке в 10%. В бухучете, данное начисление отображается в виде проводки: Дт 20 (25,26,44) – Кт 69-2.

Порядок начисления взносов в ФСС

Страховые взносы в ФСС представляют собой одни из самых важных перечислений, поскольку в дальнейшем эти средства используются для выплаты по временной нетрудоспособности, декрету и родам, при получения травмы на производстве.

При начислении действуют следующие тарифы:

- 2,9% — взнос по временной нетрудоспособности;

- 0,2-8,5% — страхование от производственных несчастных случаев.

Размер второго коэффициента зависит от того, к какому из 32 классов риска на производстве принадлежит компания. Для первого типа взносов установлено ограничение расчетной базы на 2017 год в размере 755 тыс. руб. В случае превышения данного показателя, взносы не удерживаются. При начислении взносов от несчастных случаев, ограничений нет. В бухгалтерской документации, расчеты отражаются в виде проводки: Дт 20 (25,26,44) – Кт 69-1.

Все начисления отражаются в расчете ФСС-4, который сдается поквартально, не позже 20-го числа следующего месяца.

Порядок начисления взносов в ФОМС

Коэффициент для начисления взносов составляет 5,1%, а ограничений по расчетной базе нет. В бухгалтерской отчетности начисление отображается в виде проводки: Дт 20 (25,26,44) – Кт 69-3.

Иногда возникают ситуации, когда за несвоевременную выплату начислений на предприятие начисляется пеня. В бухучете, данное начисление отражается в виде проводки: Дт 91 – Кт 69 (по какому налогу пеня начислена).

Пример расчета страховых взносов

Приведем пример по расчету взносов в каждый фонд на конкретном предприятии. В ООО «Орион» фонд заработной платы за 1-ый квартал 2017 года составил:

- январь – 125 000 руб.;

- февраль – 129 000 руб.;

- март – 118 000 руб.

Рассчитаем взносы в ПФР, ФСС и ФОМС.

- (125 000 *22%) + (129 000 * 22%) + (118 000 * 22%) = 81 840 руб. – общая сумма взносов в ПФР за первый квартал 2017 года.

- (125 000 *2,9%) + (129 000 * 2,9%) + (118 000 * 2,9%) = 10 788 руб. – общая сумма взносов в ФСС за первый квартал 2017 года по временной нетрудоспособности.

- (125 000 *0,2%) + (129 000 * 0,2%) + (118 000 * 0,2%) = 74,4 руб. – итоговая сумма взносов в ФСС по ставке в 0,2% за первый квартал 2017 года по несчастным случаям на производстве.

- (125 000 *5,1%) + (129 000 * 5,1%) + (118 000 * 5,1%) = 18 972 руб. – выплаты в ФОМС.

Итого: 81 840 + 10 788 + 74,4 + 18 972 = 116 647,4 руб. – общая сумма стразовых взносов на предприятии.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Приложение N 2

к постановлению Правления Пенсионного фонда России

от 16 января 2014 г. N 2п

Порядок

заполнения формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам

(форма РСВ-1 ПФР)

С изменениями и дополнениями от:

I. Общие требования

1. Форма расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации (далее - ПФР) и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов (далее - плательщик), производящими выплаты и иные вознаграждения физическим лицам (далее - Расчет), заполняется с использованием средств вычислительной техники или от руки печатными буквами шариковой (перьевой) ручкой черного либо синего цвета.

Плательщики представляют Расчет в ПФР в соответствии со статьей 15 Федерального закона от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее - Федеральный закон от 24 июля 2009 г. N 212-ФЗ) с учетом положений статьи 11 Федерального закона от 1 апреля 1996 г. N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" (Собрание законодательства Российской Федерации, 1996, N 14, ст. 1401; 2001, N 44, ст. 4149; 2003, N 1, ст. 13; 2005, N 19, ст. 1755; 2007, N 30, ст. 3754; 2008, N 18, ст. 1942; N 30, ст. 3616; 2009, N 30, ст. 3739; N 52, ст. 6454; 2010, N 31, ст. 4196; N 49, ст. 6409; N 50, ст. 6597; 2011, N 29, ст. 4291; N 45, ст. 6335; N 49, ст. 7037, 7057, 7061; 2012, N 50, ст. 6965, 6966; 2013, N 14, ст. 1668, Официальный интернет-портал правовой информации http://www.pravo.gov.ru, 30.12.2013). Основанием для заполнения Расчета являются данные бухгалтерского и кадрового учета.

Информация об изменениях:

Постановлением Правления ПФР от 4 июня 2015 г. N 194п в пункт 2 внесены изменения, применяющиеся, начиная с представления расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в ФФОМС плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, за I полугодие 2015 г.

2. При заполнении Расчета в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных Расчетом, в строке и соответствующей графе разделов 1-5 Расчета ставится прочерк. В разделе 6 Расчета при отсутствии какого-либо показателя в строке соответствующая графа не заполняется.

Для исправления ошибок следует перечеркнуть неверное значение показателя, вписать правильное значение показателя и поставить подпись плательщика или его представителя под исправлением с указанием даты исправления. Все исправления заверяются печатью организации (штампом для иностранных организаций) при ее наличии. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Информация об изменениях:

Постановлением Правления ПФР от 4 июня 2015 г. N 194п в пункт 3 внесены изменения, применяющиеся, начиная с представления расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в ФФОМС плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, за I полугодие 2015 г.

3. После заполнения Расчета проставляется сквозная нумерация заполненных страниц в поле "Стр.".

Титульный лист, раздел 1, подраздел 2.1 раздела 2 Расчета заполняются и представляются всеми плательщиками, состоящими на регистрационном учете в территориальном органе ПФР. В случае если в течение отчетного периода применялось более одного тарифа, то в Расчет включается столько страниц раздела 2 Расчета, сколько тарифов применялось в течение отчетного периода.

Раздел 3 Расчета заполняется и представляется плательщиками, применяющими пониженные тарифы в соответствии со статьей 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

Раздел 4 Расчета заполняется и представляется плательщиками в случае, если органом контроля за уплатой страховых взносов были доначислены страховые взносы по актам проверок (камеральных и (или) выездных), по которым в отчетном (расчетном) периоде вступили в силу решения о привлечении (об отказе в привлечении) к ответственности за совершение нарушения законодательства Российской Федерации о страховых взносах, а также если органом контроля за уплатой страховых взносов выявлены излишне начисленные плательщиком страховых взносов суммы страховых взносов.

Кроме того, в случае самостоятельного выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие отчетные (расчетные) периоды, а также в случае корректировки базы для начисления страховых взносов предшествующих отчетных (расчетных) периодов (на основании данных бухгалтерского учета), не признаваемой ошибкой, плательщик отражает в разделе 4 суммы перерасчета страховых взносов, начисленные в отчетном (расчетном) периоде.

Раздел 5 Расчета заполняется и представляется плательщиками - организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) в рамках трудовых отношений или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг.

Раздел 6 Расчета заполняется и представляется плательщиками на всех застрахованных лиц, в пользу которых в последние три месяца отчетного периода начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями, или с которым заключены трудовые договоры и (или) вышеуказанные гражданско-правовые договоры.

В конце каждой страницы Расчета проставляются подпись плательщика (правопреемника) либо его представителя и дата подписания Расчета.

В верхней части каждой заполняемой страницы Расчета указывается регистрационный номер плательщика в соответствии с выданным при регистрации (учете) в ПФР извещением (уведомлением) страхователя по месту постановки на учет.

В случае приобретения или утраты права на применение пониженного тарифа по итогам текущего отчетного (расчетного) периода в составе Расчета за отчетный (расчетный) период представляются, в том числе сведения по застрахованным лицам, корректирующие данные за предыдущие отчетные периоды текущего расчетного периода.

Читайте также: