Сведения о взносах при назначении пенсии

По просьбам подписчиков публикую Подробный расчет моей пенсии, безусловно с удалением личных данных:

Уважаемый К______ А________

На Ваше обращение, поступившее в Управление 23.07.2019г., сообщаем. Согласно пунктам 1-3 статьи 8 Федерального закона от 28.12.2013г. №400-ФЗ «О. страховых пенсиях» право на страховую пенсию имеют мужчины достигшие возраста 60 лет, при наличии страхового стажа не менее 15 лет и величины индивидуального пенсионного коэффициента в размере не менее 30.

При этом с учетом переходных положений, предусмотренных статьей 35 Федерального закона от 28.12.2013г. № 400-ФЗ, предусмотрено постепенное увеличение как необходимого для назначения страховой пенсии по старости страхового стажа, так и величины индивидуального пенсионного коэффициента (ИПК).

Необходимая продолжительность страхового стажа и величина ИПК определяется на день достижения общеустановленного возраста. В 2018г. необходимая продолжительность страхового стажа составляет 9 лет, величина ИПК 13,8.

При определении права на страховую пенсию по старости в стаж Вам учтены все периоды, указанные в трудовой книжке, в том числе и служба в армии по призыву ( в двойном размере) с учетом решения суда. Стаж с учетом 340-ФЗ составляет 23 года 4 месяца 2б дней.

При установлении трудовой пенсии оценка пенсионных прав застрахованных лиц на 01.01.2002г. осуществляется путем конвертации (преобразования) в расчетный пенсионный капитал.

Согласно статьи 30 Федерального закона от 28.12.2013г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации» расчетный размер трудовой пенсии при оценке пенсионных прав застрахованного лица может определяться по выбору застрахованного лица либо в порядке,

- установленном пунктом 3 настоящей статьи, либо в порядке,

- установленном пунктом 4 настоящей статьи, либо в порядке,

- установленном пунктом 6 настоящей статьи.

В целях определения расчетного размера трудовой пенсии застрахованных лиц в соответствии с пунктом 4 статьи 30 под общим трудовым стажем понимается суммарная продолжительность трудовой и иной общественно полезной деятельности до 1 января . 2002 года.

В целях определения расчетного размера трудовой пенсии застрахованных лиц в соответствии с пунктом 3 статьи 30 настоящим пунктом под общим трудовым стажем понимается суммарная продолжительность трудовой и иной общественно полезной деятельности до 1 января 2002года, при этом исчисление продолжительности периодов трудовой и иной общественно полезной деятельности до 1 января 2002года, включаемых в общий трудовой стаж в соответствии с настоящим пунктом, производится в календарном порядке по их фактической продолжительности.

Согласно решения о назначении пенсии, Вам назначена страховая пенсия по старости в соответствии со статьей 8 Федерального закона от 28.12.2013 года № 400-ФЗ «О страховых пенсиях» (далее Закон № 400-ФЗ) с 20.04.2018г.

При принятии решения о назначении пенсии учтена следующая информация:

- Ваш страховой стаж в календарном исчислении:

- на 01.01.1991 г. - 13 лет 8 мес. 1 дн.;

- на 01.01.2002г. -21 год 4 мес. 25 дн.;

- на 03.08.2018г. -21 год 4 мес. 25 дн.;

- Ваш средний заработок за период с 1983 по 1988 - 324,30 руб.

- Отношение Вашего среднего заработка к среднемесячной заработной плате по стране за указанный период - 1,587=(324,30 руб./204,30 руб.). Максимальное отношение -1.2.

Стажевый коэффициент - 0,55 (ст. 30 Закона № 173-ФЗ).

- Сведения о состоянии расчетного пенсионного капитала рассчитанного по начисленным взносам (сумма страховых взносов и иных поступлений в ПФР начиная с 1 января 2002 г. по данным выписки из лицевого счета застрахованного лица) - 0 руб.

- Процент валоризации -23%.

Для расчета применены следующие показатели, действовавшие на дату принятия решения о назначении пенсии:

- Ожидаемый период выплаты 228 месяцев (ст. 32 Закона .№ 173-ФЗ);

Коэффициент индексации расчетного пенсионного капитала застрахованных лица применяемый на 1 января 2002 года - 5,61481656.

Расчет размера пенсии произведен по п. 3 ст. 30 Закона № 173-ФЗ, как более выгодный вариант, на основании следующих формул:

- 1. Размер страховой части трудовой пенсии по старости:

СЧ - страховая часть трудовой пенсии по старости;

ПК - сумма расчетного пенсионного капитала застрахованного лица (статья 29.1 Закона № 173-ФЗ), учтенного по состоянию на день назначения страховой части трудовой пенсии по старости;

Т - количество месяцев ожидаемого периода выплаты;

Б - фиксированный базовый размер страховой части трудовой пенсии по старости.

- 2. Сумма расчетного пенсионного капитала застрахованного лица (ПК):

ПК 1 - расчетный пенсионный капитал застрахованного лица;

СВ - сумма валоризации (статья 30.1 Закона № 173-ФЗ);

ПК2 - сумма страховых взносов и иных поступлений в Пенсионный фонд Российской Федерации за застрахованное лицо начиная с 1 января 2002 года.

- 3. Величина расчетного пенсионного капитала застрахованного лица:

РП - расчетный размер трудовой пенсии;

450 рублей - размер базовой части трудовой пенсии по старости, который устанавливался законодательством Российской Федерации на 1 января 2002 года;

Т - ожидаемый период выплаты трудовой пенсии по старости.

- 4. Расчетный размер трудовой пенсии:

СК - стажевый коэффициент

ЗР - среднемесячный заработок застрахованного лица;

ЗП - среднемесячная заработная плата в Российской Федерации за тот же период;

СЗП - среднемесячная заработная плата в Российской Федерации за период с 1 июля по 30 сентября 2001 года для исчислении и увеличения размеров государственных пенсий, утвержденная Правительством Российской Федерации (1 671 рубль 00 копеек).

Отношение среднемесячного заработка застрахованного лица х среднемесячной за-работной плахе в Российской Федерации (ЗР / ЗП) учитывается в размере не свыше 1,2.

- 5. Сумма валоризации (увеличение пенсионного капитала на 10 °/о и, сверх того, на 1 °/о за каждый полный год общего трудового стажа, приобретенного до 01.01.1991г) в соответствии со статьей 30.1 Закона №173 -ФЗ исчисляется по формуле:

СВ = ПК 1 * (0,1+(Стаж на 01.01.1991 * 0,01))

- Расчетный размер трудовой пенсии:

РП = СК х (ЗР / ЗП) х СЗП

11O2,86=0,55*(786,89ру6./245,б4руб.)* 1671=0,55* 1,2* 1671.

В случае, если застрахованное лицо имеет неполный общий трудовой станс, то величина расчетного пенсионного капитала при неполном общем трудовом стаже определяется исходя из величины расчетного пенсионного капитала при полном общем трудовом стаже, которая делится на число месяцев полного общего трудового стажа и умножается на число месяцев фактически имеющегося общего трудового стажа.

- Величина расчетного пенсионного капитала при неполном стаже: (пропорция неполного стажа (факт./треб.):

21/4/25 / 25/0/0 = 0,85611111

- Индексация расчетного пенсионного капитала

- Сумма валоризации:

СВ = ПК 1 * (0,1+(Стаж на 01.01.1991 * 0,01))

164569,16=715518,08* (0,1+(13*0,01)= 715518,08*0,23

- Сумма расчетного пенсионного капитала:

ПК = ПК 1 + СВ + ПК2

- Размер страховой части трудовой пенсии по старости:

Законом М 400-ФЗ предусмотрено исчисление размера пенсии из баллов с 1 января 2015 года.

При расчете страховой пенсии учитывается сумма годовых пенсионных баллов за периоды до и после 1 января 2015г. При расчете суммы баллов за периоды до 1 января 2015г подсчитывается размер ежемесячной выплаты гражданину страховой части трудовой пенсии по состоянию на 31 декабря 2014 года. При этом не учитывается фиксированный базовый размер и накопительная часть.

Страховая пенсия делится на стоимость одного пенсионного коэффициента, который по состоянию на 01.01.2015г. составляет 64,10 :

ИПК до 01.01.2015г. = 3860,03/64,10 = 60,219;

ИПК с 01.01.2015г. по з 1.12.2017г. - отсутствует

Далее ИПК на 03.08.2018г. - 60,219 умножается на стоимость одного пенсионного коэффициента 81,49 = 4907,25 руб.

Таким образом, размер страховой пенсии с 03.08.2018 г. составил 9890,15 руб., в том числе фиксированная выплата 4982,90 руб., страховая часть 4907,25 руб.

С 01.01.2019г. Ваш размер пенсии с учетом индексации составил 10587,70 руб., в том числе фиксированная выплата 5334,19 руб., страховая часть 5253,51 руб.

НАДЕЮСЬ ЧТО ТЕ КОМУ ДАННАЯ ИНФОРМАЦИЯ НУЖНА, СМОГУТ РАЗОБРАТЬСЯ. Или задавайте вопросы.

В последнее время многие задают вопрос:

“Почему при начислении пенсии не учитывают страховые взносы на день начисления пенсии, то есть, нет учета страховых взносов за текущий год?”

Действительно, при назначении пенсии Пенсионный Фонд старается не включить в расчет взносы текущего года. Это становится распространенной практикой. При этом даются устные разъяснения, что взносы будут включены в августе следующего года. А на данный момент у них просто нет данных о взносах, так как в выписке они отражаются с опозданием…

Каждому пенсионеру понятно, что это для него невыгодно, но мало кто знает, как заставить Пенсионный Фонд исполнить Закон.

Что сказано в Законе?

“Федеральный закон от 28 декабря 2013 г. N 400-ФЗ "О страховых пенсиях" (с изменениями и дополнениями)

Глава 4. Размеры страховых пенсий. Фиксированная выплата к страховой пенсии (ст.ст. 15 - 20)

Статья 18. Определение, перерасчет размеров страховых пенсий, фиксированной выплаты к страховой пенсии, повышения фиксированной выплаты к страховой пенсии и корректировка размеров страховых пенсий.

7. В случае представления после назначения страховой пенсии страхователем сведений индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования за период после регистрации гражданина в качестве застрахованного лица в соответствии с Федеральным законом от 1 апреля 1996 года N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" в отношении периодов работы и (или) иной деятельности, имевших место до назначения страховой пенсии, влекущих увеличение индивидуального пенсионного коэффициента, производится перерасчет размера страховой пенсии со дня назначения указанной пенсии без истребования от пенсионера заявления о перерасчете размера страховой пенсии. При этом размер страховой пенсии определяется в соответствии со статьей 15 настоящего Федерального закона”.

Из Закона следует, что Пенсионный Фонд должен произвести перерасчет пенсии (увеличить ее за счет поступивших взносов) сразу же, как только взносы отразятся на лицевом счете.

Конечно же, это не 01 августа следующего года, а гораздо раньше.

Пенсионный Фонд делает вид, что никто не может знать точную дату, когда же эти взносы станут известны…

А они известны и завязаны они на крайние сроки сдачи отчетности вашим работодателем. Давайте с ними ознакомимся.

Пофамильные списки о заработке (индивидуальные сведения) подаются работодателем ежеквартально в строго определенные сроки. За нарушение работодателю грозит немалый штраф, и это его очень дисциплинирует.

Для удобства сгруппируем сроки в таблицу.

Отчетный период 2017года | Крайний срок сдачи отчета

1 квартал - 02 мая 2017г

1 квартал - 31 июля 2017г.

1 квартал - 30 октября 2017г.

1 квартал - 30 января 2018г.

За 1-ый квартал (он длится с 01 января по 31 марта) индивидуальные сведения подаются не позднее 30 апреля (в 2017г - 02 мая).

После этого не более 1 месяца дается Пенсионному Фонду на обработку этих сведений.

Значит до 31 мая (02 июня в 2017г.)взносы за 1 квартал должны быть обработаны и включены в расчет пенсии.

С 03 июня эти взносы должны увеличить пенсию.

За второй квартал (длится с 01 апреля - 30 июня) - по аналогии: отчеты сдаются до 31 июля, взносы должны быть обработаны до 31 августа.

С 01 сентября взносы должны увеличить пенсию.

Например, если пенсия Иванова назначается 18 ноября, то взносы за 1 и 2 квартал должны быть в расчет включены уже при назначении.

А за период 3 квартала (длится с 01 июля-30 сентября) взносы, заработанные с 01 июля по 30 сентября увеличат пенсию в срок, отведенный Пенсионому Фонду на обработку взносов и отражения их на лицевом счете. Это произойдет 01 декабря 2017года.

У Иванова есть еще период работы с 01 сентября по 17 ноября в отчетном 4 квартале 2017 года. Отчет будет сдан 30 января 2018 года.

До конца февраля взносы должны быть обработаны и с 01 марта 2018 года увеличить пенсию.

Итак, после того как квартал закончится, работодателю дается 1 месяц на сдачу отчетов, затем дается 1 месяц Пенсионному Фонду на обработку и разноску сведений.

После этого все должно быть полностью учтено, пенсия пересчитана и выплачена задолженность с даты назначения пенсии до момента перерасчета.

В нашем примере у Иванова к марту 2018 года пенсия примет законченный вид.

На практике же этот процесс целенаправленно затягивается.

Многочисленные походы и устные разговоры с Пенсионным Фондом ни к чему не приводят.

Что же нужно сделать?

В зависимости от даты выхода на пенсию составить себе небольшой график по срокам включения взносов в пенсию (по Закону).

1. Нужно получить выписку из лицевого счета, написать заявление с требованием включить в расчет пенсии страховые взносы за 1,2 …и т.д. квартал 2017 года со ссылкой на Закон и в соответствии со своим личным графиком.

2. Получить на руки расписку с датой о приеме такого заявления и хранить ее.

Хотя по закону от вас не требуется писать заявление, но это необходимо сделать, так как заявление будет запротоколировано, и это очень ускорит процесс.

Почему это работает?

Потому что для кого-то может наступить личная ответственность.

Работники Пенсионного Фонда говорят (устно и только устно), что у них есть внутреннее распоряжение, чтобы все происходило в порядке очередности. Сначала учтут взносы тем, кто вышел на пенсию в первом квартале 2017 года, за ними будет следующая партия тех, кто вышел на пенсию во втором квартале и так далее.

Точные сроки не называются, обтекаемо сообщается, что в августе следующего года все будет выплачено. Задержка связана с “технологическим процессом”. А это, мол, уважительная причина.

На самом деле, причина задержки – это не какой-то загадочный, “технологическиий процесс”, а весьма банальная финансовая экономия.

Экономия-экономией, но никто не желает стать персональным нарушителем административного регламента по срокам оказания услуги.

Поэтому ваше письменное заявление намекает, что затем может последовать жалоба на действие (бездействие) должностного лица Пенсионного Фонда. А до этого они стараются не доводить.

Поэтому сначала грамотная беседа с работником клиентского отдела, затем заявление и, расписка на руки. После этого процесс вернется в свое законное русло, и не надо будет дожидаться августа следующего года. Взносы будут учтены своевременно.

Февральская индексация увеличит и эти взносы, а в пенсионном хозяйстве деньги, как и знания, лишними не бывают.

P.S.: очень многое зависит от наших действий – потому что, ПФР в свою очередь, рассчитывает, как раз на наше полное бездействие.

Он этим пользуется, как опытный шулер.

Действия – это наши козыри на “пенсионном игровом столе”. Помните об этом, когда в следующий раз будете иметь дело с ПФР.

23.11.17 Марина МЕДВЕДЕВА, правовед

Комментарии к статье

Огромное спасибо за помощь,все в точности так как вы написали ,взносы за 2017 год до сих пор не учтены,устные переговоры это бездействие пенсионного фонда

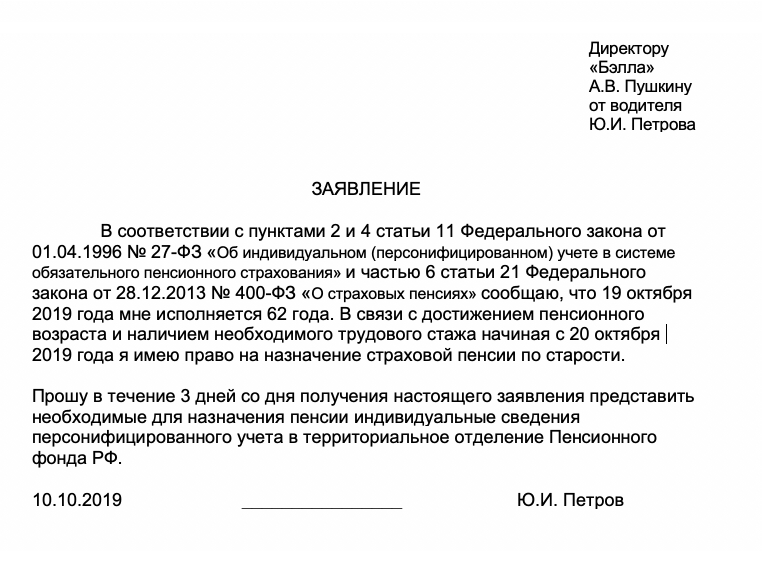

При выходе на пенсию в 2020 году сотрудник может обратиться к страхователю и попросить сдать на него отчет по форме СЗВ-СТАЖ с типом «Назначение пенсии». Отказать сотруднику в такой просьбе нельзя. Какие особенности заполнения отчета в таком случае? Приведем образец заполнения и пошаговую инструкцию действий.

Шаг 1. Получите заявление

Отчет по форме СЗВ-СТАЖ страхователи обязаны сдавать на сотрудников по итогам отчетного периода – года (ст.11 Федерального закона от 01.04.1996 № 27-ФЗ). СЗВ-СТАЖ за 2020 г. сдается не позднее 02.03.2020

Вместе с этим, все страхователи обязаны отчитаться по форме СЗВ-СТАЖ в территориальные органы ПФР досрочно, если их работник (или подрядчик) выходит на пенсию (например, хочет оформить страховую пенсию по старости или инвалидности). Тогда страхователь обязан подготовить отчет и успеть передать в его в ПФР в течение трех календарных дней со дня обращения застрахованного лица к страхователю. Это предусмотрено пунктом 2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ. См. «Заявление работника о сдаче СЗВ-СТАЖ при выходе на пенсию: образец».

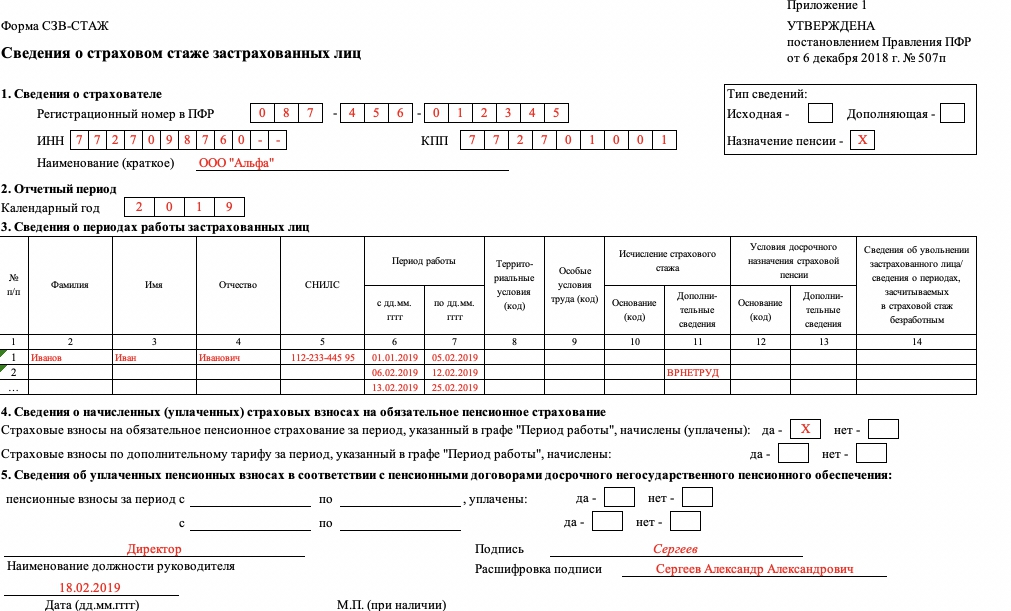

Шаг 2. Заполните отчет: образец

Форма “Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)” утверждена Постановлением Правления ПФР от 06.12.2018 N 507п. Заполните отчет СЗВ-СТАЖ с учетом следующих особенностей.

Тип сведений

В поле “Тип сведений” поставьте “X” в поле “Назначение пенсии” (п. 2.1.5 Порядка заполнения форм персонифицированного учета).

Раздел 2

В разд. 2 укажите текущий год (п. 2.2 Порядка заполнения форм персонифицированного учета).

Раздел 3

В разд. 3 в отдельных строках укажите периоды, когда человек:

- работал;

- был в отпуске;

- был на больничном;

- по другим причинам отсутствовал на работе.

Ф.И.О. и СНИЛС работника укажите один раз – в первой строке. Заполняя строку с последним периодом, в графу 7 впишите предполагаемую дату выхода на пенсию. Если он обращается за пенсией до достижения пенсионного возраста – это дата рождения работника. Если после достижения пенсионного возраста – дата, когда работник собирается подать документы в ПФР. Уточните ее у работника и попросите указать в своем заявлении (ч. 1, 2 ст. 22 Закона N 400-ФЗ, п. 2.3.4 Порядка заполнения форм персонифицированного учета).

Графы 6 – 7 “Период работы” заполните по дату предполагаемого выхода на пенсию (п. 2.3.4 разд. II Приложения N 5).

Графу 11 заполняйте для неотработанных периодов – отпусков, больничных и т.п. А также для периода, пока работник, занятый на вредных работах, был переведен на работу с нормальными условиями труда. Укажите в ней код, например, ДЛОТПУСК – для оплачиваемого отпуска, ВРНЕТРУД – для больничного.

Графы 8 – 10, 12 и 13 формируйте только если был занят в условиях, дающих право на досрочную пенсию. В них покажите коды, соответствующие таким условиям труда (п. п. 2.3.6, 2.3.7, 2.3.10, 6.6.5 Порядка заполнения форм персонифицированного учета, Классификатор).

Раздел 4

В разд. 4 укажите, начислили вы или нет взносы на обязательное пенсионные страхование за период работы, указанный в разд. 3 (п. п. 2.4, 2.5, 6.6.12 Порядка заполнения форм персонифицированного учета).

Раздел 5

“тот раздел нужно заполнить, если есть договор с НПФ о досрочном пенсионном обеспечении сотрудника, занятого на рабочих местах, условия труда на которых по результатам спецоценки признаны вредными или опасными. Эти работы перечислены в п. п. 1 – 18 ч. 1 ст. 30 Федерального закона от 28.12.2013 N 400-ФЗ.

Можно одновременно заполнять абз. 2 разд. 4 и разд. 5 (п. 6.6.13 Порядка заполнения формы СЗВ-СТАЖ).

Опись ОДВ-1

К СЗВ-СТАЖ приложите опись ОДВ-1. В ней в поле “Отчетный период (код)” поставьте “0”, в поле “год” – год, за который подаются сведения. В поле с типом сведений “Исходная” поставьте “X”. В строке “Форма “Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)” укажите количество работников, на которых подаете сведения. Разделы 4 и 5 ОДВ-1 не заполняйте (п. п. 1.7, 3.1, 3.3, 3.4, 3.6, 3.7 Порядка заполнения форм персонифицированного учета). Также см. «Форма ОДВ-1: кто и когда должен ее сдавать».

Далее приведем образец заполнения СЗВ-СТАЖ с типом «Назначение пенсии», который сдается в 2020 году .

Шаг 3. Передайте отчет в ПФР

После получения от физического лица заявления, в течение трех календарных дней вы должны сдать в ПФР СЗВ-СТАЖ по работнику за текущий год (п. 2 ст. 11 Закона N 27-ФЗ). Если количество сотрудников за прошедший календарный год 25 и больше, то сдавать СЗВ-СТАЖ по ним страхователь обязан в электронной форме. Если же меньше 25 человек – то отчитаться можно «на бумаге». Таково общее правило сдачи СЗВ-СТАЖ (ст.8 Федерального закона от 01.04.1996 № 27-ФЗ).

При этом заметим, что оно распространяется и на отчет с типом «Назначение пенсии», в котором может фигурировать всего лишь один человек, который выходит на пенсию. Поэтому, если, допустим, в 2020 году у страхователя было занято 29 человек, то в 2020 году отчет с типом «Назначение пенсии» на одного человека нужно сдавать в электронном виде. То есть, нужно опираться не на количество лиц, указанных в отчете, а на сотрудников, занятых у страхователя в прошедшем году.

Таких людей, которые были бы полностью довольны размером назначенной им пенсии, увы, немного: при виде итоговой суммы, начисленной ПФР, в большинстве случаев не удается избежать разочарования.

Но как убедиться в том, что действительно назначена именно та пенсия, которая положена по закону, и не допущено никаких ошибок?

Нужно обращаться в ПФР с письменным запросом о разъяснении порядка начисления своей пенсии. При этом важно помнить: каков вопрос – таков и ответ.

Поэтому то, насколько эффективным окажется общение с ПФР, во многом зависит от четкости поставленных перед ним вопросов. Предлагаю рассмотреть основные из них:

1. Сколько полных лет засчитано в общий трудовой стаж?

Это важная цифра, которая напрямую влияет на размер пенсии: по количеству полных лет общего трудового стажа рассчитывается стажевый коэффициент, используемый в пенсионной формуле.

В этот стаж засчитываются все периоды трудовой деятельности, датированные до конца 2001 года включительно. Соответственно, чем больше общий трудовой стаж, тем выше будет коэффициент – а значит, увеличится и пенсия.

Базовая величина стажевого коэффициента составляет 0,55 – она устанавливается при общем трудовом стаже у мужчин 25 лет, у женщин 20 лет. Если стажа больше, то за каждый дополнительный год стажевый коэффициент увеличивается на 0,01. Максимально допустимое его значение – 0,75.

В ПФР нужно поинтересоваться, какой стажевый коэффициент вам начислили и из каких периодов складывается ваш общий трудовой стаж. Если выяснится, что какие-то периоды до 2002 года в стаж не зачли, нужно установить причины и постараться их устранить.

2. Какой коэффициент по зарплате учтен в пенсии?

За периоды работы до 2002 г. пенсия рассчитывается с учетом коэффициента соотношения заработка пенсионера к среднему размеру зарплаты по стране.

Предельное значение такого коэффициента для расчета пенсии – 1,2, а для тех, кто до 2002 г. проживал на Крайнем Севере, он учитывается в размере от 1,4 до 1,9 – в зависимости от конкретного района.

Если ПФР отвечает, что величина вашего коэффициента меньше по сравнению с допустимым максимумом, это повод заняться поиском документов для подтверждения более высокого заработка.

3. Сколько страховых взносов учтено при расчете пенсии?

После 2002 года страховые взносы стали основной расчетной единицей для пенсии. Поэтому очень важно выяснить в ПФР, сколько страховых взносов было учтено в расчете вашей пенсии.

Необходимо убедиться в том, что за каждый отработанный год, начиная с 2002 года, страховые взносы были начислены работодателем в полном объеме. Сделать это позволит выписка из лицевого счета застрахованного лица, которая отражает все актуальные данные о взносах и стаже человека после присвоения ему СНИЛС.

Получить выписку можно в любом отделении ПФР или МФЦ, а также по электронным каналам связи (через портал госуслуг, личный кабинет пенсионера на сайте ПФР). О том, как проверить правильность начисления пенсионных баллов по взносам, рассказывается здесь .

4. Какие «нестраховые периоды» включены в стаж?

Эти периоды позволяют получить дополнительные баллы к пенсии (а значит, и прибавку).

Закон определяет исчерпывающий перечень таких периодов: служба в армии, уход за ребенком до 1,5 лет, уход за нетрудоспособным человеком, сотрудничество с правоохранительными органами, проживание супруга военнослужащего в воинской части или сотрудника посольства за границей без возможности трудоустройства, а также срок необоснованного привлечения к уголовной ответственности.

Если такие периоды у пенсионера были, нужно уточнить в ПФР, учли ли их в пенсию, а если нет – представить соответствующие документы.

5. Какие обстоятельства учтены для повышения фиксированной выплаты к пенсии?

Основание повысить размер пенсии дает также ряд социально значимых обстоятельств, с которыми закон связывает увеличение фиксированной выплаты к страховой пенсии.

В числе самых популярных из них можно выделить: наличие иждивенца на содержании, группы инвалидности или выработку специального трудового стажа (северный или сельский стаж, например).

Если такие обстоятельства есть, но в расчете пенсии их не учли, следует выяснить, какие недочеты к этому привели, и исправить их.

Задавайте вопросы в ПФР по существу – это самый эффективный способ получить нужные для себя ответы!

Таких людей, которые были бы полностью довольны размером назначенной им пенсии, увы, немного: при виде итоговой суммы, начисленной ПФР, в большинстве случаев не удается избежать разочарования.

Но как убедиться в том, что действительно назначена именно та пенсия, которая положена по закону, и не допущено никаких ошибок?

Нужно обращаться в ПФР с письменным запросом о разъяснении порядка начисления своей пенсии. При этом важно помнить: каков вопрос – таков и ответ.

Поэтому то, насколько эффективным окажется общение с ПФР, во многом зависит от четкости поставленных перед ним вопросов. Предлагаю рассмотреть основные из них:

1. Сколько полных лет засчитано в общий трудовой стаж?

Это важная цифра, которая напрямую влияет на размер пенсии: по количеству полных лет общего трудового стажа рассчитывается стажевый коэффициент, используемый в пенсионной формуле.

В этот стаж засчитываются все периоды трудовой деятельности, датированные до конца 2001 года включительно. Соответственно, чем больше общий трудовой стаж, тем выше будет коэффициент – а значит, увеличится и пенсия.

Базовая величина стажевого коэффициента составляет 0,55 – она устанавливается при общем трудовом стаже у мужчин 25 лет, у женщин 20 лет. Если стажа больше, то за каждый дополнительный год стажевый коэффициент увеличивается на 0,01. Максимально допустимое его значение – 0,75.

В ПФР нужно поинтересоваться, какой стажевый коэффициент вам начислили и из каких периодов складывается ваш общий трудовой стаж. Если выяснится, что какие-то периоды до 2002 года в стаж не зачли, нужно установить причины и постараться их устранить.

2. Какой коэффициент по зарплате учтен в пенсии?

За периоды работы до 2002 г. пенсия рассчитывается с учетом коэффициента соотношения заработка пенсионера к среднему размеру зарплаты по стране.

Предельное значение такого коэффициента для расчета пенсии – 1,2, а для тех, кто до 2002 г. проживал на Крайнем Севере, он учитывается в размере от 1,4 до 1,9 – в зависимости от конкретного района.

Если ПФР отвечает, что величина вашего коэффициента меньше по сравнению с допустимым максимумом, это повод заняться поиском документов для подтверждения более высокого заработка.

3. Сколько страховых взносов учтено при расчете пенсии?

После 2002 года страховые взносы стали основной расчетной единицей для пенсии. Поэтому очень важно выяснить в ПФР, сколько страховых взносов было учтено в расчете вашей пенсии.

Необходимо убедиться в том, что за каждый отработанный год, начиная с 2002 года, страховые взносы были начислены работодателем в полном объеме. Сделать это позволит выписка из лицевого счета застрахованного лица, которая отражает все актуальные данные о взносах и стаже человека после присвоения ему СНИЛС.

Получить выписку можно в любом отделении ПФР или МФЦ, а также по электронным каналам связи (через портал госуслуг, личный кабинет пенсионера на сайте ПФР). О том, как проверить правильность начисления пенсионных баллов по взносам, рассказывается здесь .

4. Какие «нестраховые периоды» включены в стаж?

Эти периоды позволяют получить дополнительные баллы к пенсии (а значит, и прибавку).

Закон определяет исчерпывающий перечень таких периодов: служба в армии, уход за ребенком до 1,5 лет, уход за нетрудоспособным человеком, сотрудничество с правоохранительными органами, проживание супруга военнослужащего в воинской части или сотрудника посольства за границей без возможности трудоустройства, а также срок необоснованного привлечения к уголовной ответственности.

Если такие периоды у пенсионера были, нужно уточнить в ПФР, учли ли их в пенсию, а если нет – представить соответствующие документы.

5. Какие обстоятельства учтены для повышения фиксированной выплаты к пенсии?

Основание повысить размер пенсии дает также ряд социально значимых обстоятельств, с которыми закон связывает увеличение фиксированной выплаты к страховой пенсии.

В числе самых популярных из них можно выделить: наличие иждивенца на содержании, группы инвалидности или выработку специального трудового стажа (северный или сельский стаж, например).

Если такие обстоятельства есть, но в расчете пенсии их не учли, следует выяснить, какие недочеты к этому привели, и исправить их.

Задавайте вопросы в ПФР по существу – это самый эффективный способ получить нужные для себя ответы!

Краткое содержание:

Все предыдущие статьи о пенсиях были посвящены их расчету в соответствии с пенсионным законодательством в различные периоды жизни современных пенсионеров. Они вызвали очень большой отклик у читателей и моих подписчиков, которые задают много вопросов и просят проверить правильность расчетов и позицию ПФР. Поэтому сегодня я хочу начать описывать алгоритм действий для тех, кто считает, что ПФР обошёлся с ними некорректно, рассчитав пенсию меньше, чем та, на которую он мог рассчитывать.

Начнём с заработка до 2002 года.

Работники ПФР "забывают" о таком нюансе, что справку о заработке до 2002 года можно предоставить не только за 5 лет, которые наиболее выгодны будущему или уже состоявшемуся пенсионеру. Читаем 173 ФЗ дословно:

ЗР - среднемесячный заработок застрахованного лица за 2000 - 2001 годы по сведениям индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования либо за любые 60 месяцев работы подряд на основании документов, выдаваемых в установленном порядке соответствующими работодателями либо государственными (муниципальными) органами. Свидетельскими показаниями среднемесячный заработок не подтверждается;

Из текста закона четко видно, что требование обязательно предоставить справку за 5 лет непрерывного стажа имеет под собой основание, но не является обязательным документом, который должен предоставить человек, обращающийся за назначением пенсии.

Обращаю особое внимание на тот факт, что всё, что платилось за Вас в 2000 и 2001 годах, уже есть в базе данных ПФР. Исходя из уплаченных в те годы за Вас страховых взносов, работники ПФР обязаны рассчитать заработок за этот период, а Вы имеете право проверить правильность их расчетов. Сведения, имеющиеся в базе данных ПФР, Вы можете получить в любой момент с паспортом и свидетельством СНИЛС, обратившись в отдел персонифицированного учета Вашего отделения ПФР. Поэтому, если получение справки за пять лет подряд для Вас является проблемой из-за ликвидации предприятия, несданных этим предприятием документов в архив или по какой-либо другой причине, запрашивайте сумму, отраженную в виде страховых взносов в 2000 и 2001 году на Вашем лицевом счете. Причем есть большая вероятность, что этот период окажется для Вас более выгоден для определения величины среднего заработка.

Для того, чтобы определить непосредственно величину заработка, вспоминаем: в те годы в ПФ отчислялись 28% от начисленного заработка. То есть величина взносов делится на 28, умножается на 100. Получается заработок. За каждый месяц он может быть разным, поэтому все зарплаты помесячно суммируются, а потом делятся на то количество месяцев, за которые они получены. Для получения соотношения ЗР/ЗП в этот период берётся величина 1495,50 - средний заработок по стране в 2000-2001 годах.

Личный пример: я работала в районе Крайнего Севера. Понятно, что мой заработок в любом случае был выше, чем в 1,2 раза (а точно - 3,2) средней зарплаты по стране в те годы. Но по данным лицевого счета за 2000-2001 год, когда я работала уже в районе с обычными климатическими условиями мой заработок был уже в 8 раз выше среднего по стране за те годы. Конечно, мне, как и всем нормальным людям обидно, что это соотношение ограничено размером 1,2. Но так написан закон, и так он должен исполняться.

Выбор периода определения Вашего заработка одинаков при расчете величины РП по любому из пунктов 30 статьи 173 ФЗ, то есть и по 3, и по 4, и по 9 пункту выбирается наиболее выгодный для пенсионера заработок.

Подтверждаем стаж до 2002 г.

Тема достаточно сложная и обширная, поэтому я разобью её на несколько частей, чтобы легче было воспринимать информацию и "примерять её на себя."

Первая группа, стажа которой до 2002 года я бы хотела коснуться, это индивидуальные предприниматели. Отказы работников ПФР принимать в стаж эти годы обоснованы лишь одним: Вы не уплатили взносы за эти годы.

Таким бывшим предпринимателям я могу такой совет: нужно посетить отделение ПФР в то местности, где Вы вели предпринимательскую деятельность, которую Вам отказываются засчитать в стаж. Там получить расчет неуплаченных за те годы страховых взносов, которые числятся у них как задолженность по взносам. В сегодняшних деньгах обычно это крайне небольшая сумма. Взять платежные реквизиты этого отделения ПФР, сходить в любой банк и сделать эти платежи по указанным реквизитам, причем желательно по годам. После этого с квитанциями снова сходить в отделение ПФР и получить справку, что за такой-то период страховые взносы Вами уплачены в полном объеме. Всё, эти года однозначно будут зачтены Вам в стаж до 2002 года. Я сама сделала так для себя и своего супруга в 2015 году. Результат - годы в стаже.

Общее подтверждение стажа до 2002 ГОДА.

В первую очередь, каждый, кто имеет стаж до 2002 года, должен уложить в своём сознании, что основным документом, подтверждающим стаж в эти годы, является ТРУДОВАЯ КНИЖКА. Не справки предприятий, ни какие-то сведения откуда-то, а именно трудовая книжка. Это зафиксировано в Трудовом Кодексе, в статье 66 и звучит однозначно:

Трудовая книжка установленного образца является основным документом о трудовой деятельности и трудовом стаже работника.

Очень часто работники ПФР придираются к правильности ведения этого документа, регламентированной инструкций № 162 от 20.06.1974 года. Более поздние документы на эту же тему рассматривать смысла нет, так как они вступили в силу примерно с 2003 года.

То, что какой-то период стажа из-за не соответствующей этой инструкции записи не включен в стаж для расчета пенсии, часто можно узнать совершенно случайно, как это произошло, например, со мной. Когда я в очередной раз "терроризировала" начальника нашего Липецкого отделения ПФР по поводу расчета моей пенсии, он вызвал в качестве "тяжелой артиллерии" начальника отдела начисления пенсий, которая в запальчивости проговорилась, что почти три года они не учли из-за якобы неправильной записи.

Моя личная ситуация заключалась в следующем: в те годы я работала директором Индивидуального Частного предприятия с одним учредителем (читай, хозяином). По законам того времени для регистрации такого предприятия в регистрирующий орган подавались следующие документы: Устав предприятия и Решение Учредителя об организации предприятия. Причем в Решении учредителя (так же, как и в Протоколе собрания учредителей, если это было ООО) обязательно должно быть указано, кто назначается директором, который впоследствии будет иметь право нанимать работников, вести хозяйственную деятельность и отчитываться перед Учредителем (ями) и налоговыми органами. Сами понимаете, что в трудовой книжке запись о приеме на работу была сделана соответствующая, и основанием для неё было "Решение учредителя от такого-то числа". Именно слово Решение, а не Приказ и послужило основанием для работничков ПФР не включить в мой стаж почти три года. Я подала иск в суд, где в качестве доказательств привела порядок регистрации юридических лиц до 01.07.2002 года, и представила выписку из ЕГРЮЛ о своём бывшем предприятии, в которой было указано, что директором предприятия была именно я. Таким образом я и отвоевала свой стаж.

Вывод: анализируйте соответствие зачтенного стажа записям в трудовой книжке. Проверяйте, все ли периоды отражены в Вашей выписке из лицевого счета или справке о стаже.

Другие неприятные и иногда довольно сложные ситуации, которые приводят к тому, что человек теряет часть стажа, мы рассмотрим в следующей статье. И, естественно, определимся, какие действия нужно будет предпринять, чтобы отстоять эти потерянные месяцы и годы.

Форма утверждена Постановлением Правления ПФР от № 3п. См. «Новые формы персонифицированного учета: , , И ». Кто должен сдавать форму в подразделения ПФР? Должны ли сдавать индивидуальные предприниматели? Какой срок сдачи нового отчета? Требуется ли заполнять новый отчет при выходе сотрудников на пенсию? Ответим на эти и другие вопросы, а также приведем образец заполнения бланка .

Кто и куда должен представлять форму

Сдавать в территориальные подразделения ПФР сведения по форме обязаны:

- организации и их обособленные подразделения;

- индивидуальные предприниматели, адвокаты, нотариусы, частные детективы.

Полагаем целесообразным дополнительно рассмотреть некоторые особенности, с которыми могут столкнуться страхователи, при решении вопроса о необходимости сдачи новой персонифицированного отчетности по форме .

Если в отчетном периоде не было выплат

Если с «физиком» заключен трудовой или договор, но выплат по ним в отчетном периоде не было, то форму по итогам года, все равно, нужно формировать и сдавать. Факт наличия (отсутствия) выплат не является определяющим применительно к данной отчетности.

Если генеральный выплат не получает

Особенность правового статуса руководителя (директора) организации состоит в следующем: на него распространяется действие норм трудового права, как на работника, вступившего с работодателем — юридическим лицом в трудовые отношения на основании трудового договора (ч. 1 ст. 273, ст. 274 ТК РФ). В связи с этим, не исключаем, что форму по итогам отчетного периода (то есть, года) потребуется формировать на генерального учредителя. Причем даже если с ним не заключен трудовой договор и никаких выплат от собственной организации он не получает. Ведь отчет по форме нужно заполнять на всех лиц, находящихся со страхователем в трудовых отношениях (п. 1.5 Порядка заполнения, утв. Постановлением Правления ПФР от № 3п). Однако пока официальных разъяснений на этот счет не было. Поэтому утверждений на этот счет делать не станем.

Если самозанятые граждане не являются работодателями

Индивидуальные предприниматели, адвокаты и нотариусы, которые платят пенсионные взносы только «за себя», сведения по форме на самих себя сдавать не должны. Ведь они вступили ни в трудовые, ни в отношения с страхователем. Отчитываться о своем собственном стаже они не должны.

Куда сдавать отчет

Новый отчет о стаже сдается в территориальные органы ПФР. Налоговые инспекции его не примут, несмотря на то, что с 2017 года они контролируют начисления и уплату страховых взносов. Стаж физических лиц остался «под присмотром» ПФР и его территориальных органов.

Срок сдачи годового отчета о стаже

Заметим, что новая форма не отменяет подачу сведений по форме . Объясняется это, в первую очередь тем, что у этих отчетных форм — разное предназначение. На основании ежемесячных отчетов фонд отслеживает факт работы пенсионеров. Это нужно для того, чтобы ограничить им индексацию пенсий. У бланка — совершенно другая «задача». Из этого отчета чиновники будут брать данные о стаже и взносах, чтобы отражать их на индивидуальных лицевых счетах застрахованных лиц. А на основании этих данных потом будут назначаться страховые пенсии.

Когда сдается досрочно

Отчет может потребоваться передать органам ПФР досрочно — не дожидаясь окончания отчетного года. Это необходимо сделать, если к страхователю (организации или ИП) обраться с заявлением работник (подрядчик) в котором сообщит, что в ближайшее время планирует выйти на пенсию. В таком случае отчет страхователь обязан направить в территориальное подразделение ПФР в течение трех календарных дней со дня обращения застрахованного лица. Это предусмотрено пунктом 2 статьи 11 Федерального закона от № . Однако даже в таком случае форму на такого человека также нужно будет сдать в качестве годовой отчетности — не позднее 1 марта.

Бланк : как заполнять

![]()

Далее рассмотрим состав этого бланка и приведем образцы заполнения его основных разделов.

Раздел 1 «Сведения о страхователе»

Заметим, что пунктом 2.1.4 , утв. Постановлением Правления ПФР от № 3п, предусмотрено, что в поле «Наименование (краткое)» нужно указывать именно краткое название организации (юридического лица). Но как поступать индивидуальным предпринимателям? Нужно ли это поле внести «Фамилию, Имя и Отчество» бизнесмена? В Порядке заполнения на этот счет ничего не сказано. Однако форматом, необходимым для сдачи отчета предусмотрено, что это поле не должно оставаться незаполненным. Поэтому, по всей видимости, в ИП в этом поле должны указывать свои фамилию, имя и отчество. Возможно, на этот счет вскоре появятся официальные пояснения от ПФР.

Также в этом разделе формы знаком «X» нужно отметить тип подаваемых сведений:

- «исходная» — когда сведения сдаются впервые;

- «дополняющая» — если исходные данные содержали ошибки, которые не позволили разнести данные по лицевым счетам застрахованных лиц;

- «назначение пенсии» — если застрахованному лицу для назначения страховой пенсии нужно учесть данные отчетного периода (года), за который форма еще не подавалась.

Раздел 2 «Отчетный период»

В этом разделе нужно показать год, за который представляются отчетные сведения. Соответственно, при первой сдаче годового отчета в 2018 году в этом поле нужно отметить «2017».

Если, к примеру, в 2017 году к вам обратиться работник и сообщит, что выходит на пенсию, то в поле «Отчетный период» также покажите «2017», поскольку именно данные с начала этого года требуются фонду для назначения и расчета страховой пенсии.

Раздел 3. «Сведения о периодах работы застрахованных лиц»

В этом разделе укажите, в частности, ФИО каждого застрахованного лица, СНИЛС, периоды работы по трудовому или договору, а также отметить коды, касающиеся периодов работы.

Общие правила заполнения

При заполнении отчета придерживайтесь определенных правил, которые закреплены в , утв. Постановлением Правления ПФР от № 3п. Так, например:

- Ф.И.О указывайте в именительном падеже;

- данные в графах 6 и 7 «Период работы» указывайте в пределах отчетного периода. То есть, если сдаете отчет за 2017 год, то даты должны быть только в пределах 2017 года (c по );

- для форм с типом «Назначение пенсии» графу «Период работы» заполняйте на дату предполагаемого выхода на пенсию. Эту дату работник должен указать в заявлении при обращении к работодателю.

Периоды работы застрахованных лиц в форме потребуется сопровождать различными поясняющими кодами. Напомним, то похожий подход применялся ранее и при заполнении раздела 6 расчета по страховым взносам по форме . Однако форма этого расчета с 2017 года больше не применятся.

Приведем несколько примеров «стажевой» кодировки раздела 11 нового персонифицированного отчета :

| Некоторые коды для графы 11 раздела 3 формы | |

|---|---|

| Код | Применение |

| «ДОГОВОР», «НЕОПЛДОГ», «НЕОПЛАВТ». | Этими кодами показывается период работы застрахованного лица в рамках договора. Если оплата по договору произведена в отчетном периоде, то указывается код «ДОГОВОР». Если оплата в отчетном периоде отсутствует, то указывается код «НЕОЛДОГ» или «НЕОЛПАВТ». |

| «ДЕТИ» | Отпуск по уходу за ребенком. |

| «НЕОПЛ» | Отпуск без сохранения заработной платы, время простоя по вине работника, неоплачиваемые периоды отстранения от работы (недопущения к работе) и другие неоплачиваемые периоды. |

| «КВАЛИФ» | Повышение квалификации с отрывом от прозводства. |

| «УЧОТПУСК» | Дополнительные отпуска тем, кто совмещает работу и учебу |

| «СДКРОВ» | Дни сдачи крови и предоставлением в связи с этим отпуска |

| «ДЛДЕТИ» | Отпкск по уходу за ребенком от 1.5 до лет |

| «ДОПВЫХ» | Дополнительные выходные дни лицам, ухаживающим за . |

| «ДЕТИПРЛ» | Если отпуск по уходу за ребенком до достижениям лет предоставляется бабушке, дедушке, другим родственникам или опекунам |

Раздел 4 «Сведения о начисленных (уплаченных) страховых взносах на обязательное пенсионное страхование» и раздел 5 «Сведения об уплаченных пенсионных взносах в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения» заполняется только в форме с типом «Назначение пенсии». В «исходной» форме отчета о стаже графы этих разделов оставьте пустыми.

Что же касается заполнения, то в разделе 4 знаком «X» отметьте, начислены и уплачены ли страховые пенсионные взносы за периоды работы, отмеченные в разделе 3 формы. В разделе 5 знаком «X» также нужно ответить на вопросы о том, уплачены ли пенсионные взносы в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения (если такие договоры заключены). Если да, то нужно указать период такой уплаты.

Нулевой отчет: нужно ли сдавать?

Даже если нет сотрудников, то сдать «нулевой» попросту невозможно. Дело в том. что формат отчета , утвержденный Постановлением Правления ПФР от № 3п, предусматривают по крайней мере одну заполненную строку в списке застрахованных лиц. Сдать же отчет без единой записи в разделе 3 «Сведения о периодах работы застрахованного лица» — невозможно. Поэтому обязательно заполните данные хотя бы на единственного учредителя, который получает зарплату и выступает в роли руководителя компании.

Как сдавать отчет

Если же количество сотрудников, данные о которых включены в отчет, не превышает человек, то можно сдавать отчетность в бумажном виде.

Ответственность: какие могут быть штрафы

Если же отчет о стаже сдать вовремя, но показать в нем данные не по всем сотрудникам, то также возможен штраф — 500 рублей за каждого застрахованного сотрудника, которого не включили в отчетность.

Также возможет штраф, если компания или ИП сдаст отчет в срок, но покажет в нем недостоверную информацию. Тогда также возможен штраф — 500 рублей за каждого застрахованного сотрудника, по которому привели недостоверные данные (например, указали неверный СНИЛС). Это предусмотрено статьей 17 Федерального закона от № .

Чтобы избежать штрафа — уточните в течение пяти рабочих дней с момента, когда получите протокол из ПФР. Это допускается статьей 17 Федерального закона от № . Если уложитесь в этот срок — штрафов не будет.

Как мы уже сказали, если количество сотрудников 25 и больше, то сдавать по ним страхователь обязан в электронной форме. Если в нарушение этого требования сдать «бумажный» отчет, то страхователя оштрафуют на 1000 руб. Это предусмотрено частью 4 статьи 17 Федерального закона от № .

Копии сотрудникам: нужно ли выдавать

Также имейте в виду, что выписку из отчета нужно выдать работнику в день увольнения или прекращения договора. Это следует из пункта 4 статьи 11 Федерального закона от № и статьи 7 Федерального закона от № .

Отчеты обязательно должны сопровождаться формой . Без этого отчетность сдать не получится. См. «Новые формы персонифицированного учета: , , И ».

Читайте также: