Выплата пенсионных взносов украина

Пенсия (от лат. pensio, платёж) — регулярное (обычно — ежемесячное) денежное пособие, которое платят лицам, которые: достигли пенсионного возраста (пенсии по старости); имеют инвалидность; потеряли кормильца (пенсии по случаю потери кормильца)

I. Орган управления по вопросам администрирования поступлений в ПФ:

ПЕНСИОННЫЙ ФОНД УКРАИНЫ

Пенсионный фонд Украины — центральный орган исполнительной власти, который осуществляет управление социальной системой всеобщего обязательного государственного пенсионного страхования, проводит сбор, аккумуляцию и учёт страховых взносов; назначает пенсии и готовит документы по их выплате; обеспечивает своевременное и в полном объеме финансирование и выплату пенсий, социальных оплат, осуществляемых в соответствии с законодательством за счет Пенсионного Фонда Украины; осуществляет контроль целевого использования средств Пенсионного Фонда Украины.

Пенсионный фонд Украины в установленном законодательством порядке вносит на рассмотрение министра труда и социальной политики предложения по вопросам формирования государственной политики в сфере пенсионного обеспечения и социального страхования, обеспечивает ее реализацию.

Деятельность ПФ Украины направляется и координируется Кабинетом Министров Украины через Министра труда и социальной политики Украины.

II. Источники формирования средств Пенсионного фонда:

Источниками формирования средств Пенсионного фонда являются (Статья 72 Закона Украины "Об пенсионном страховании"):

1) страховые взносы на общеобязательное государственное пенсионное страхование, кроме части взносов, направляемой в Накопительный фонд;

2) инвестиционный доход, получаемый от инвестирования резерва средств для покрытия дефицита бюджета Пенсионного фонда в будущих периодах;

3) средства государственного бюджета и целевых фондов, перечисляемые в Пенсионный фонд в случаях, предусмотренных настоящим Законом;

4) суммы от финансовых санкций, примененных в соответствии с настоящим Законом и другими законами к юридическим и физическим лицам за нарушение установленного порядка начисления, исчисления и уплаты страховых взносов и использования средств Пенсионного фонда, а также суммы административных взысканий, наложенных в соответствии с законом на должностных лиц и граждан за эти нарушения;

5) благотворительные взносы юридических и физических лиц;

6) добровольные взносы;

7) другие поступления в соответствии с законодательством.

Источники поступлений в ПФ фискальной направленности:

Единый социальный взнос

Cбор на обязательное государственное пенсионное страхование

III. Пенсионный возраст в Украине в 2014 году:

Закон Украины «Об общеобязательном государственном пенсионном страховании» в статье 26 устанавливает единый возраст — 60 лет, как для мужчин, так и для женщин, по достижении которого и наличии страхового стажа не менее 15 лет можно претендовать на получении пенсии по возрасту.

До достижения этого возраста имеют право на пенсию по возрасту женщины 1961 года рождения и старше:

| Возраст для выхода на пенсию | Дата рождения |

|---|---|

| 55 лет | до 30 сентября 1956 г. |

| 55 лет и 6 месяцев | с 1 октября 1956 г. по 31 марта 1957 г. |

| 56 лет | с 1 апреля 1957 г. по 30 сентября 1957 г. |

| 56 лет и 6 месяцев | с 1 октября 1957 г. по 31 марта 1958 г. |

| 57 лет | с 1 апреля 1958 г. по 30 сентября 1958 г. |

| 57 лет и 6 месяцев | с 1 октября 1958 г. по 31 март 1959 г. |

| 58 лет | с 1 апреля 1959 г. по 30 сентября 1959 г. |

| 58 лет и 6 месяцев | с 1 октября 1959 г. по 31 марта 1960 г. |

| 59 лет | с 1 апреля 1960 г. по 30 сентября 1960 г. |

| 59 лет и 6 месяцев | с 1 октября 1960 г. по 31 марта 1961 г. |

| 60 лет | с 1 апреля 1961 г. по 31 декабря 1961 г. |

Если же женщина, родившаяся до 31 декабря 1961 года, все же решит выйти на пенсию позже, ей будет положена прибавка в размере 2,5% за каждые 6 месяцев более позднего выхода на пенсию, начиная с 55 и до 60 лет.

До 1 января 2015 года женщины, которым исполнилось 55 лет, при наличии страхового стажа не менее 30 лет и при условии увольнения с работы, имеют право досрочного выхода на пенсию. В этом случае ее размер уменьшается на 0,5 % за каждый месяц досрочного выхода на пенсию.

Также до достижения возраста, предусмотренного ст. 26 Закона, назначается:

- пенсия на льготных условиях в соответствии со ст. 13 ЗУ «О пенсионном обеспечении» (работникам, занятым на работах по Списку 1, Списку 2 и на других тяжелых работах);

- пенсия больным гипофизарным нанизмом (лилипутам), диспропорциональным карликам (мужчинам с 45 лет при наличии страхового стажа 20 лет, женщинам — с 40 лет и при наличии страхового стажа 15 лет);

- пенсия женщинам, которые родили более 5 детей и воспитали их до 6-летнего возраста, а также матерям детей-инвалидов с детства по достижении 50 лет при стаже не менее 15 лет;

- пенсия инвалидам по возрасту — слепым и инвалидам с детства 1 группы (мужчинам по достижении 50 лет при стаже 15 лет, женщинам по достижении 40 лет при стаже 10 лет);

- пенсия по выслуге лет в соответствии со ст.ст. 52, 54, 55 ЗУ «О пенсионном обеспечении» и специальными законами.

Сколько процентов от зарплаты отчисляют в пенсионный фонд в 2019 году

Все налоги за сотрудника платит работодатель. В частности, он же отчисляет часть заработной платы человека в Пенсионный фонд. Причем деньги, которые переводятся в счет будущей пенсии, сотрудник как бы «не видит»: он знает свою зарплату до вычета всех налогов.

Каждый месяц от сотрудников любой компании, оформленных по трудовому договору, поступают деньги в пенсионный фонд РФ. Размер взноса каждого человека зависит от уровня его заработка и условий труда, в которых он вынужден работать. Чем выше зарплата – тем лучше будет пенсия в старости.

С какого года в украине отчисляли в пенсионный фонд

Выплаты пенсий и доплат к пенсиям из бюджета Пенсионного фонда в прошлом году выросли на 171,5 млрд рублей и составили 7 339 млрд рублей. Социальные выплаты увеличились до 502,5 млрд рублей. Обеспеченность страховых пенсий поступившими взносами превысила 73%. Все обязательства по повышению пенсий и пособий исполнялись в срок и в полном объеме

Продолжая использовать наш сайт, Вы даете согласие на обработку пользовательских данных . Подробнее (IP-адрес; версия ОС; версия веб-браузера; сведения об устройстве (тип, производитель, модель); разрешение экрана и количество цветов экрана; версия Flash; версия Silverlight; наличие программного обеспечения для блокирования рекламы, наличие Cookies, наличие JavaScript; язык ОС и Браузера; время, проведенное на сайте; действия пользователя на сайте) в целях определения посещаемости сайта . ОК

С какого года в украине отчисляли в пенсионный фонд

дипломатические представительства, консульские учреждения Украины, филиалы, представительства, другие обособленные подразделения предприятий и организаций (в том числе международных), созданных в соответствии с законодательством Украины, которые имеют отдельный баланс и самостоятельно осуществляют расчеты с застрахованными лицами;

Теперь из полного текста пункта 4 “Размеры страховых взносов на общеобязательное государственное пенсионное страхование” Постановления правления Пенсионного фонда Украины “Об утверждении Инструкции о порядке исчисления и уплаты страхователями и застрахованными лицами взносов на общеобязательное государственное пенсионное страхование в Пенсионный фонд Украины” № 21-1 от 19.12.2003 г. следует, что размеры страховых взносов составляют:

В Украине отчисления в Пенсионный фонд самые высокие в мире

О достойной старости. Вот простой пример: если мужчина в возрасте 21 год начинает платить 32% от заработной платы в свой фонд при зарплате в тысячу гривен (нетто-зарплата), и на эти деньги будет насчитываться минимальный инвестдоход — всего 6% годовых, то к 60 годам у него на счету накопится более 850 тысяч гривен. Эти средства — его собственность, их можно потратить на пенсию, можно оставить наследникам, если не дожил.

Во-вторых, нужно уменьшить размеры выплат работающим пенсионерам, как было при Советском Союзе. Социальная политика СССР не была жестокой по отношению к пенсионерам, но даже тогда не было такого, чтобы работающий пенсионер и пенсию получал полностью, и зарплату.

Отчисления в пенсионный фонд

К примеру, когда человек берёт больничный, орган ФСС выплачивает пособие, которое должно перечисляться при временной нетрудоспособности. Тем же самым занимается Пенсионный фонд России, когда необходимо выплачивать пенсию по достижении некоторого возраста.

Выплаты, которые должны идти на пополнение пенсионных накоплений каждого человека, должны производиться по 15 числам в каждом месяце. В это время работодатель оплачивает взносы за предыдущий месяц.

Сколько процентов работодатель отчисляет из зарплаты работника в Пенсионный фонд

Некоторые работники, испытывая неловкость перед начальством, не запрашивают сведения у бухгалтера, при этом не используют свое демократическое право знать, как распределяет наниматель его страховые взносы. Такой подход сложно назвать правильным – если государство предоставило возможность быть осведомленным о движении собственных средств, отказываться от нее глупо.

К сожалению, далеко не все работодатели и бухгалтеры добросовестны. Сколько составляет в 2017 году отчисленный процент в Пенсионный фонд, нужно знать каждому, а лучше постоянно держать ситуацию под собственным контролем. Если деньги не поступают в Пенсионный фонд длительное время, отстоять свои права и доказать неправомерность действий работодателя сложнее, чем предотвратить будущие оплошности и несправедливость.

Отчисления в пенсионный фонд за 1997 год

Цитата (Постановление Правления ПФ РФ от 31.07.2006 N 192п (ред. от 17.09.2015) «О формах документов индивидуального (персонифицированного) ): ИД инд/договор

Индивидуальный предприниматель, работающий по договору

ДС договор/сх

Индивидуальный предприниматель, работающий по договору с с/х организацией

АУ частный аудитор

Частный аудитор

ИПИВ инд/инвалид(0+0)

Индивидуальный предприниматель–инвалид

НРИВ инвалид(0+0)

Наемный работник–инвалид, получающий пенсию по инвалидности

НРИН инвалид(28+0)

Наемный работник–инвалид, получающий пенсию по старости

СХИН инвалид(20,6+0)

Наемный работник, занятый в производстве сельскохозяйственной продукции, – инвалид, получающий пенсию по старости

АВИА член лэвс

Член летного экипажа воздушного судна гражданской авиации, имеющий право на повышение максимального размера пенсии за выслугу лет

АВСХ член лэвс с/х

Член летного экипажа воздушного судна организации, занятой в производстве сельскохозяйственной продукции

АВОВ член лэвс ов

Член летного экипажа воздушного судна организации, перешедшей на уплату единого налога на вмененный доход

ДТ частный детектив

Частный детектив

НТ частный нотариус

Нотариус, занимающийся частной практикой

НР наем/работник

Наемный работник

ФХ член ферм/хоз

Крестьянское (фермерское) хозяйство

АД адвокат

Адвокат

СХ с/х организация

Работник сельскохозяйственной организации

ИП инд/предприн

Индивидуальный предприниматель

Какие отчисления в пенсионный фонд

ТеорияКогда вы работали (работаете и, возможно, еще будете работать до наступления пенсии) ваш работодатель отчисляет ежемесячно взносы в Пенсионный фонд. Размер отчислений — 22% от вашей зарплаты. Эти отчисления внутри ПФР делятся на 3 части: Читать далее →

Накопилось немного новостей, делюсь.1. Закон об отмене 6% для неопределившихся приняли в 3-м чтении. Т.е. окончательно. И он подписан Президентом. Возврата не будет. На выбор варианта дали еще 2 года — до 31 декабря 2015г.До тех пор, пока решение человеком не принято, автоматом все отчисления уходят в страховую часть и на накопительную не поступает ничего. Не могу ответить на вопрос о том, что будет в период «определяемости» с теми накоплениями, которые уже были сделаны. Хочу написать какому-нибудь депутату свои вопросы, пусть отвечает. Читать далее →

Страховые взносы за работников в 2016-2017 годах: самостоятельный расчет

В 2016 году согласно Федеральному закону № 376-ФЗ от 14.12.2015 г. минимальная заработная плата будет составлять 6204 руб., это больше, чем было раньше. Но в то же время увеличение оплаты труда влечет за собой рост страховых взносов.

В 2016 году процедура расчета, уплаты страховых взносов будет изменена лишь незначительно. Их начисление регламентируется в письме Минтруда России от 12.11.2015 № 17–4/ООГ-1569. Но уже в следующем году изменится форма отчетности и сумма страховых взносов. Кроме этого, их нужно будет платить не в Пенсионный фонд, а в ФСН. Примеры расчета отчислений можно найти на специализированных сайтах, в профильной периодике.

Какой процент отчисляют в пенсионный фонд с зарплаты

Сегодня мы поговорим о работниках ИП и ООО, а точнее о том какие взносы необходимо платить за своих работников в пенсионный фонд. Если Вы читаете данную статью, то значит уже должны знать, что предприниматели и организации должны оплачивать со своего кармана так называемые страховые взносы, они разделяются: Нужно понимать, что все перечисленные взносы не являются налогами, а гарантии государства перед работниками (за счет работодателя).

До этого предприниматели могли декларировать нулевые доходы и налоги не платить. Изменения в первую очередь коснется «сезонников», многие из них, уверены эксперты, вынуждены будут закрыться. Кроме того, рост минималки приведет к тому, что мелкому бизнесу придется не только поднять зарплаты сотрудникам, но и больше денег выделять на налоги.

Отчисления в Пенсионный фонд

Самозанятое население (адвокаты, главы КХЛ и т.п.) )уплачивает за себя фиксированный взнос в ПФР. В 2019 г. он составляет 29 354 руб. А если доход превысит 300 000 руб., то плюс 1 %. Именно с суммы дохода, превышающий эти 300 000 руб. В 2020 г. фиксированная выплата составляет 32 448 руб. Такая выплата производится до 31 декабря каждым ИП за себя, а также лицами, обладающими статусом адвоката, частным нотариусом и т.п.

Собственно размер отчислений в ПФР зависит от категории плательщика. Для организаций, которые находятся на общем режиме налогообложения, т.е. для большинства, в 2019 г. такой размер составит 22 %. И плюс 10 % в том случае, если величина базы (общий размер доходов) в отношении каждого работника составляет более 1 150 000 руб. В 2020 г. этот предел также изменится. Ежегодно Правительство РФ принимает постановление, где устанавливает этот размер. База определяется отдельно в отношении каждого работника за каждый месяц с начала отчислений за него и нарастающим итогом.

Отчисления в пенсионный фонд с какого года

Статистика показывает, что ряд организаций стремится уменьшить официальный размер заработной платы, чтобы не осуществлять отчисления в различные фонды. Подобные компании могут сулить работнику существенное увеличение фактической выплаты. Однако эксперты советуют не сотрудничать с такими организациями.

Территориальные органы Пенсионного фонда контролируют правильность начисления и предоставления точных сведений по стажу и заработку застрахованных лиц. За нарушение сроков подачи данных по работникам в ПФР установлены штрафные меры согласно ст. 17 закона № 27-ФЗ.

Отчисления в пенсионный фонд

Многие работодатели все-таки пытаются уменьшить как сумму налогов, так и сумму вложений в пенсионный фонд. Обычно пути всегда одинаковые: т.н. «серые» заработные платы, оформление договора с работником как с индивидуальным предпринимателем, либо эксплуатация труда рабочих без официального принятия их на нее.

Если взнос будет осуществлен несвоевременно, то работодатель обязан будет уплатить пени. Взыскание пеней, штрафов и недоимки происходит на основании тех данных, которые были получены пенсионным фондом от налоговых органов.

Отчисления в пенсионный фонд с зарплаты в процентах

Страховые взносы во внебюджетные фонды 18 сентября 2012 Данная статья представляет собой шпаргалку для бухгалтеров, которым нужно быстро освежить в памяти самые основные вопросы, связанные с начислением и уплатой страховых взносов. Материал будет обновляться каждый раз после внесения изменений в соответствующее законодательство, поэтому обращать внимание на дату размещения статьи не нужно — материал будет актуальным всегда. В какие фонды начисляются взносы Обязательные страховые взносы начисляются в три внебюджетных фонда: Пенсионный (ПФР), Медицинский (ФФОМС) и Фонд социального страхования (ФСС). Суть обязательного страхования в следующем.

Налоги с зарплаты в 2019 году в процентах: таблица Разберемся, какие нужно перечислить с зарплаты в 2019 году в процентах. Таблица с подробными ставками поможет вам быстро понять, что и сколько платить. А также, какие тарифы страховых взносов применяются в 2019 году, и по какой ставке уплачивается НДФЛ с зарплаты. Заработная плата облагается НДФЛ, страховыми взносами во внебюджетные фонды (ПФР, ФФОМС и ФСС РФ) и страховыми взносами от несчастных случаев на производстве и профессиональных заболеваний.

Какое отчисление идет в пенсионный фонд

В соответствии с российским законодательством в обязанности работодателей входят перечисления страховых взносов в отношении своих сотрудников, которые должны производиться раз в месяц. Выплаты направляются на пенсионное и медицинское страхование.

Бухгалтерия за отчетный период начисляет 22% от заработка рабочих в ПФР. Если зарплата достигла уровня более 624000 рублей, то тариф должен составлять 10%. К примеру, если сотрудник получает каждый месяц 20000 рублей, бухгалтерия каждый месяц начисляет 4400 рублей.

Как посмотреть свои пенсионные отчисления в Пенсионный фонд через Интернет

Эти средства также передаются по наследству в случае смерти их владельца. Отчисления могут производиться с разной периодичностью и различными способами внесения: через почту, в кассу фонда или банковским переводом.

Там предложат написать заявление, в котором указывается способ предоставления информации: лично или заказным письмом. Через 10 дней можно получить выписку со своего индивидуального счета на почте.

В Украине растут требования к стажу для того, чтобы выйти на пенсию вовремя

С 2021-го вырастут требования и перестанут назначать материальную помощь

Через несколько лет половина украинцев будет работать до 63-65 лет

В Украине с 2021-го перестанут назначать "социальные пенсии". Те украинцы, которые не смогут выполнить требования по стажу, вынуждены будут работать дольше. И таких с каждым годом будет все больше и больше.

О том, как изменятся пенсионные правила через месяц и кого это коснется – читайте в материале OBOZREVATEL.

В Украине со следующего года нужно будет иметь как минимум 28 лет стажа для того, чтобы выйти на заслуженный отдых вовремя. Всем остальным придется работать до 63-х (есть от 18 до 28 лет стажа), или 65-ти (есть от 15 до 18 лет).

Но если раньше и без официальной пенсии можно было получить выплату, с 1 января 2021-го ее отменят. Дело в том, что до конца 2020-го всем, кто не имел достаточно стажа, государство платило материальную помощь до момента, пока они не достигнут нужного возраста. К примеру, если вы выходите на пенсию в этом году, у вас есть 24 года стажа, но вам нужно 27, полную пенсию вам не назначат.

В таком случае можно выйти на пенсию в 63 года, но до 63 получать материальную выплату. Ее размер: разница между фактическим доходом и минимальной пенсией. Если не было никакого дохода, то можно было получать минимальную пенсию.

Но такие правила действуют только 31 декабря 2021-го. "Новые выплаты не будут назначать, а тем, кому она уже назначена, она будет выплачиваться до 63 или 65 лет", – рассказывает OBOZREVATEL старший научный сотрудник Института демографии и социальных исследования Лидия Ткаченко. Ученая вместе со своими коллегами профессионально изучает пенсионную систему Украины.

Кстати, еще несколько месяцев назад советник министра соцполитики Николай Шамбир озвучил новость о том, что в Украине перестанут назначать социальную пенсию. Потом в комментарии OBOZREVATEL эту информацию опроверг. Мол, ее и так не назначают с 2005-го.

"Мною такие слова не были сказаны. Сейчас понятие "социальной пенсии" изживает себя. Нельзя сказать, что ее нет, но с 2005-го она не назначается. А те, кому ее уже назначили, доживают свое время", – рассказал советник министра.

И это правда. Выплата, которую сейчас назначают тем, кто не имеет нужного стажа, не называется социальной пенсией. Но по факту ее являются: ее платят тем, кто достиг нетрудоспособного возраста, но не заработал на полноценную выплату.

И что делать, если не хватает стажа?

Во-первых, самый важный шаг – заранее посчитать свой стаж. Если вам кажется, что до пенсии еще много лет и вообще ее "могут отменить пока мне будет 60", это не значит, что не нужно думать о своей пенсии.

Требования по стажу растут ежегодно, пока в 2027-м не составят 35 лет. Так, если 60 лет вам исполнится в 2027-м или позже, нужно к этому моменту уже иметь максимальный стаж, если в 2026-и – 34 года и так далее. Посчитайте, сколько лет вам осталось до пенсии, сколько стажа примерно вы сможете заработать, и посмотрите на таблице ниже – хватит ли вам для того, чтобы выйти на пенсию вовремя.

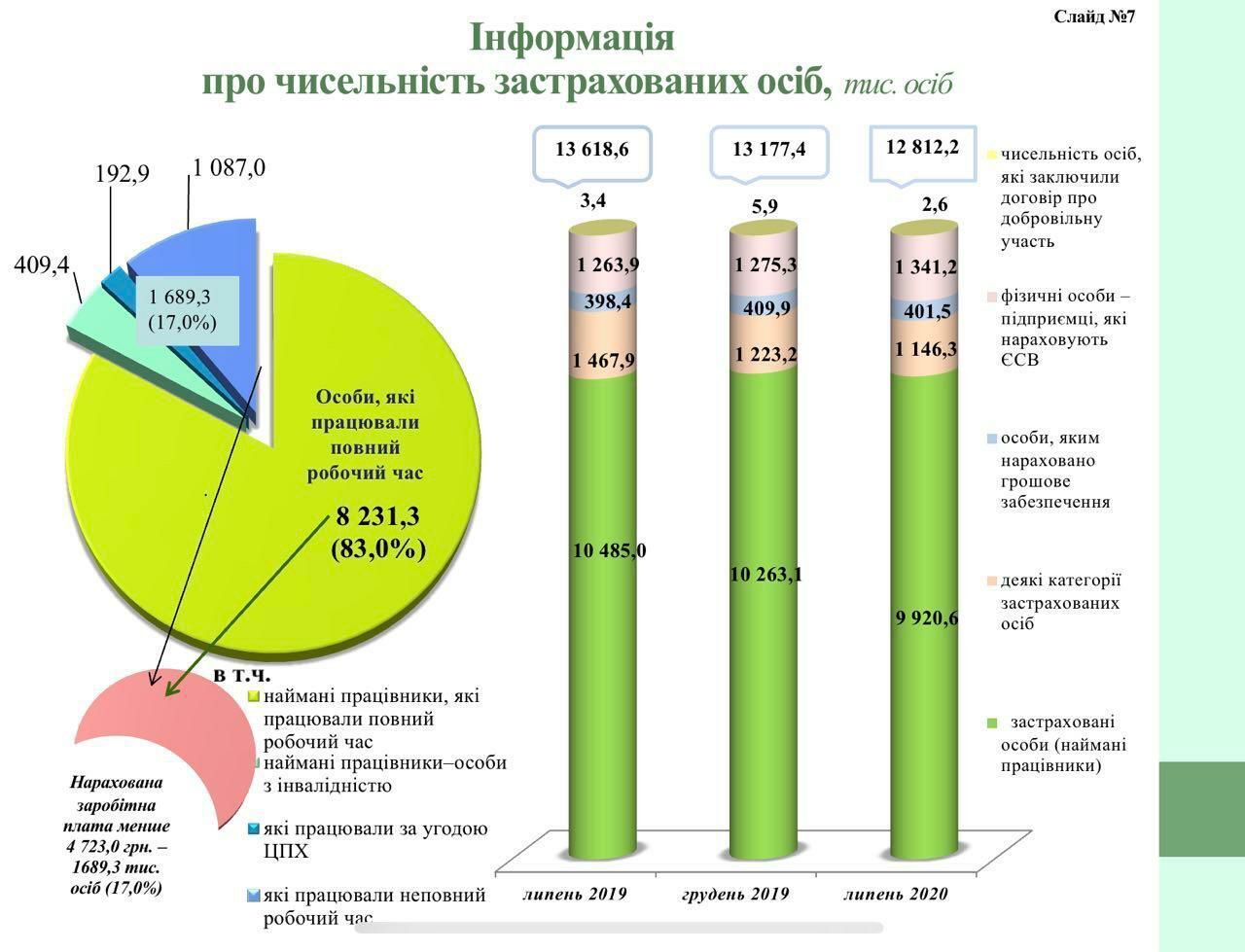

Важно работать официально. И, судя по статистике, количество украинцев, которые не смогут вовремя выйти на пенсию, будет расти. Всего за год, с июля прошлого года по июль 2020-го, количество сотрудников, которые платят взнос в Пенсионный фонд, сократилось на 565 тыс. человек. И демографическая ситуация здесь ни при чем. Коронавирус, кризис, увеличение количества физлиц-предпринимателей и смягчение штрафов.

Но есть и демографические проблемы. Согласно данным ООН (цифры озвучены в пояснительной записке к законопроекту о запуске накопительной пенсионной системы):

Украина входит в топ-15 стран мира с самыми быстрыми темпами сокращения населения. Причем в ближайшие десятилетия сокращение населения будет происходить почти исключительно за счет населения трудоспособного возраста.

При условии сохранения текущих показателей рождаемости, смертности и миграции ООН прогнозирует уменьшение численности населения Украины к 2050-му на 28%, а доля лиц в возрасте 60 лет и старше возрастет до 32%.

Населения сократится на 18%, а уровень старения возрастет до 34%. Соотношение между численностью населения пенсионного и трудоспособного возраста возрастет почти вдвое.

"Мы делали расчеты еще в 2017-м. Понятно, что это моделирование, у нас получалось, что при требовании по стажу в 30-32 года, ситуация изменится", – рассказывают в Институте демографии и социсследований.

И чем вы моложе, тем сложнее получить стаж. Вот почему: с 2004-го в стаж не считают декрет, образование. Учитываются только те года, когда вы платили взносы в Пенсионный фонд.

Что можно получить вместо пенсии?

Если на пенсию не заработали и купить стаж не можете (об этом позже), то можно оформить выплату как малоимущий. Она оформляется по примеру субсидии: если не делали покупку на сумму от 50 тысяч, если нет дополнительного дохода, если нет членов семьи, которые могут помогать и т.д.

"Многие отказываются от такой выплаты, так как нужно заполнять декларацию, доказывать, что нет дополнительных источников дохода. И это не пенсия. Это выплаты для малообеспеченных", – отмечает Ткаченко.

Второй вариант – докупить стаж. Если вам уже 60, то стоимость стажа будет считаться по формуле: 22% от минимальной зарплаты умножить на два. Сейчас это 2 640 грн за каждый месяц. Если вам нет 60-ти, стаж можно покупать постепенно, тогда его стоимость будет в два раза ниже.

По данным ПФУ, средний стаж 60-летнего украинца – 32 года. Большинство пока еще выполняют требования и выходят на заслуженный отдых вовремя. Но уже через несколько лет ситуация обострится и в результате 45% украинцев в возрасте 60 лет будут работать дополнительно 3-5 лет. Если вы рассчитываете выйти на пенсию вовремя, нужно уже сейчас позаботиться о своем стаже.

Идея накопительных пенсий для украинцев, при которой люди откладывают себе на пенсии сами и "не давят" на без того дефицитный Пенсионный фонд, не дает покоя властям.

На прошлой неделе Кабмин согласовал законопроект о накопительных пенсиях для льготников по спискам №1 и №2 (шахтеров, химиков, других работников вредных производств). Новую схему хотят запустить уже с начала следующего года.

Ее суть в том, что на пенсии этой категории граждан будут собирать работодатели. Для этого планируется увеличить ЕСВ на 15% для списка №1 и на 7% для списка №2. То есть людям никакие доплаты, по идее, не грозят. Но есть нюансы.

"Работодатели считают чрезмерной такую нагрузку на ЕСВ. Получается, что помимо 22% единого социального взноса нужно будет платить еще плюс 15%. То есть в целом – до 37%. Это чрезмерная нагрузка на фонд заработной платы, которая может спровоцировать сокращения штата и увольнение людей. Максимум, на что согласны работодатели, – это плюс 10% к ЕСВ для списка №1 и 5% – для списка №2", – пояснил нам глава Конфедерации работодателей Алексей Мирошниченко.

Кроме того, работодатели готовы затеять ревизию льготных списков, то есть многие могут потерять право досрочного выхода на пенсию.

На начало декабря профильный парламентский комитет планирует вынести в сессионный зал и другой законопроект по пенсиям – №2683 "Об обязательном накопительном пенсионном обеспечении". Он прописывает новую пенсионную схему уже для всех украинцев.

Если проект примут, людям придется в обязательном порядке откладывать не менее 3% зарплаты на специальные пенсионные счета. "По сути, появится еще один налог", – говорит глава Экономического дискуссионной клуба Олег Пендзин.

Вот только что украинцы получат по итогу – пока неясно. Эксперты говорят, что пенсионные деньги в нашей стране особо некуда вкладывать. Так что на момент выхода на пенсию человек может получить разве что мизерную доплату – пару сотен гривен в месяц, да и то не факт.

То есть, получается, надежнее просто откладывать на старость на депозит или "под подушку".

"Страна" разбиралась, как в Украине хотят запустить накопительные пенсии.

Проблемные льготники

На прошлой неделе Кабмин согласовал законопроект о так называемой профессиональной накопительной пенсионной системе. Речь идет о накопительных пенсиях для категорий рабочих по спискам №1 и №2 – туда входят представители вредных специальностей (шахтеры, рабочие, задействованные на химических, металлургических производствах и др.).

Они имеют право на льготный выход на пенсию (по списку №1 – с 50 лет, по списку №2 – с 55 лет).

Скажем, чтобы выйти на пенсию по льготному списку №1 в 50 лет, нужно отработать на вредном производстве от 7,5 лет (для женщин) до 10 лет (для мужчин). Для списка №2 такой стаж должен составлять 12 лет.

"Эти пенсии выплачиваются из Пенсионного фонда, но всю сумму плюс стоимость доставки пенсий ПФ компенсируют работодатели, у которых пенсионер заработал вредный стаж. К примеру, если человек проработал на тяжелом производстве 12 лет, 5 лет на одном предприятии и еще 7 лет на другом, то и затраты на пенсию делятся между этими предприятиями пропорционально", – пояснил нам руководитель управления соцстрахования и пенсионного обеспечения Федерации профсоюзов Владимир Максимчук.

К примеру, если человек выходит на пенсию в 50 лет, то работодатель должен платить Пенсионному фонду 10 лет – пока пенсионеру не исполнится 60 лет.

На практике такая схема работает со сбоями. Как указано в пояснительной записке к проекту, за последние 10 лет задолженность перед ПФ по льготным пенсионерам выросла больше чем впятеро и продолжает увеличиваться на 1,5 млрд гривен в год.

Ежегодно работодатели не компенсируют ПФ четверть всех льготных пенсий. Многие предприятия, с которых люди уходили на пенсию, уже вообще не работают, так что выбивать долги, по сути, не с кого.

Также, по словам министра соцполитики Марины Лазебной, на многих предприятиях не ведется учет документов, поэтому люди часто просто не могут подтвердить свой льготный стаж. На данный момент долг работодателей по льготным пенсиям просто огромный – 15 млрд гривен. И эта нагрузка ложится на и без того дефицитный Пенсионный фонд.

Как рассказал нам Мирошниченко, предприятия в качестве решения вопроса с погашением этой задолженности предлагали отсрочку на 60 месяцев. Но пока власти на это не согласились.

Стоит отметить, что и для самих работодателей армия льготников, многие из которых могли проработать на вредном предприятии всего несколько лет, но за которых нужно платить, стала обузой. Поэтому переход на накопительные пенсии мог бы стать решением проблемы, если не сейчас, то в недалеком будущем. Но есть нюансы.

Три программы вредности

Чтобы решить эту проблему с пенсионерами-льготниками, Минсоцполитики предложило новую схему – накопительные пенсии для представителей льготных профессий. Накапливать пенсии будут за счет работодателей – им повысят ЕСВ (для списка №2 – на 7%, для списка №1 – на 15%). Пенсионные счета станут обязательными для рабочих до 35 лет.

Пенсионных программ будет три: для выхода на пенсию с 50 лет, с 55 лет и программа добровольного участия (скажем, для тех, кому сейчас больше 35 лет) – условия пропишут в коллективных договорах.

Программа №1 рассчитана на работников, которые заняты полный рабочий день (не менее 80% времени) на работах с особо тяжелыми и вредными условиями (по списку №1). По этой программе человек может рассчитывать на выплаты при достижении 50 лет. Дополнительные отчисления для работодателя – 15% ЕСВ. То есть предприятие всего будет платить за таких работников 37% ЕСВ.

Программа №2 – для работников из льготного списка №2, а также трактористов-машинистов сельхозпредприятий, машинистов строительных и грузовых машин, работников текстильных производств, водителей городского пассажирского транспорта, доярок, свинарок. Она дает право на получение пенсионных выплат с 55 лет. Дополнительные выплаты работодателей – 7% ЕСВ, то есть общая нагрузка по единому социальному взносу составит 29%.

Программа №3 – для "добровольцев". Она позволяет копить себе на пенсии, но не самостоятельно, а по условиям коллективных договоров с работодателями. Выплаты начинаются с 55 лет. Платить будут работодатели, но конкретные отчисления пропишут в договорах. Программа рассчитана на тех, кому до пенсии осталось не так много, но все же можно накопить на прибавку к пенсии.

То есть с самих работников ни по одной программе взыскивать средства не будут, все накопления – за счет работодателей.

Ловушка для льготников

Впрочем, на самом деле доплаты от работодателей еще не гарантируют льготникам стабильных пенсий в старости.

В Конфедерации работодателей говорят, что предложенные ставки пенсионных отчислений очень высокие и неподъемные для бизнеса. "Работодатели согласны на дополнительный ЕСВ 10% по списку №1 и 5% по списку №2. Если процент будет выше, есть угроза чрезмерной нагрузки на фонд заработной платы, что заставит компании идти на непопулярные меры, вплоть до увольнений. В нынешней экономической ситуации нагрузка в 37% ЕСВ попросту нереальная", – говорит Мирошниченко.

Также непонятно, как пенсионные накопления будут защищать от инфляции. Как отметили представители профсоюзов на заседании Кабмина, новую систему планируется внедрить уже с 1 января 2021 года, но инфраструктура к этому не готова, нет гарантий сохранности активов.

Формально человек сможет выбирать пенсионный фонд для хранения накоплений. Свои ПФ есть также на многих предприятиях (скажем, в Администрации морских портов Украины, Профсоюзе железнодорожников (ПФ "Вертикаль") и др.).

По данным Администратора пенсионного фонда "Центр персонифицированного учета", по итогам прошлого года, только 2% негосударственных ПФ обеспечили доходность выше 20% годовых, у 11% она колебалась от 0% до 5%, то есть не перекрывала даже инфляционные потери. А 25% и вовсе сработали в минус – доходность по вкладам ниже 0%.

Проблема в том, что в Украине особо некуда инвестировать, особенно на длительный срок 10-20 лет и больше, – считают эксперты.

"Фондового рынка у нас нет, как и высокодоходных объектов для инвестирования. Зато есть угроза гиперинфляции. С 1997 года гривна подешевела в 28 раз. Куда нужно вложить средства, чтобы получить такую доходность? А иначе, отработав всю жизнь на вредном производстве, человек в итоге получит копейки, на которые ничего нельзя купить", – отмечает Олег Пендзин.

Эти замечания обещали учесть при работе над проектом в комитетах Рады.

Если проект примут в нынешнем виде, то людям могут грозить проблемы, причем не на пенсии, а уже сейчас. Скажем, если работодатели начнут сокращать персонал или попытаются снизить зарплаты, ссылаясь на повышенные отчисления на пенсии.

Есть еще один нюанс – сами списки льготников.

"Нужна аттестация рабочих мест, а не просто определение вредной профессии. Сертифицированные центры могут определить, насколько работа на том или ином месте влияет на человека и его здоровье. Скажем, слесарь на химическом заводе может никогда не контактировать с вредными веществами, но почему-то тоже числится в списке льготников. Честная аттестация рабочих мест расставит все точки над "і", – говорит Мирошниченко.

По факту это значит, что льготные списки могут заметно сократиться. Поэтому многие из тех, кто сейчас имеет право выхода на заслуженный отдых в 50-55 лет, попросту его потеряют.

Впрочем, проект по накопительным пенсиям для льготников – это лишь "пробный шар". Власти не скрывают, что их цель – запуск накопительных пенсий для всех украинцев. Премьер-министр Шмыгаль уже предупредил граждан, что вскоре платить им пенсии будет не из чего и нужно копить себе на старость самим.

В Раде уже есть законопроект № 2683 на тему обязательного пенсионного страхования (его подала глава профильного комитета Галина Третьякова). И, как стало известно "Стране", на начало декабря намечено его рассмотрение в парламенте.

Мы уже подробно писали об этом проекте – он предусматривает отчисления на индивидуальные пенсионные счета не менее 3% от зарплаты: 1% будет платить работник, 2% – работодатель. Но в последующем общий процент отчислений вырастет до 10%.

Что, кстати, уже возмутило работодателей. "Если бы такие дополнительные выплаты шли за счет ЕСВ, еще одно дело, а если дополнительно – мы против", – говорит Мирошниченко.

Накопления будут распределяться по частным пенсионным фондам, но будет некий новый регулятор, который станет контролировать ПФ и следить за сохранностью денег украинцев.

Людям можно будет выбирать "пенсионные портфели" – консервативный, сбалансированный или динамичный. Отличие в том, как будут инвестировать ваши накопления. Скажем, консервативный портфель предусматривает вложения в менее рискованные, но при этом и менее доходные инструменты. То есть много заработать на процентах тут не удастся, но зато больше шансов сохранения денег. Динамичный портфель, наоборот, предусматривает более рискованные, но при этом и более доходные способы инвестирования. А сбалансированный портфель сочетает оба вида инвестирования. Если вы сами не выберете свой пенсионный портфель, за вас это сделают управляющие компании.

По этому законопроекту уже много вопросов. Главный, как и в случае с пенсиями для льготников, – где гарантия сохранности средств и их защиты от инфляции. Ведь, если деньги, которые будут принудительно взыскивать со всех работающих граждан, "сгорят" или обесценятся в частных пенсионных фондах, миллионы украинцев на старости лет останутся попросту ни с чем.

И пока внятного ответа – не грозит ли нам такой сценарий – власти не дали.

Но на самом деле вопрос гораздо шире конкретного законопроекта – готова ли Украина сейчас к введению обязательных накопительных пенсий?

Формально Пенсионный фонд – почти банкрот. Дефицит ПФ в следующем году превысит 200 млрд гривен, которые придется компенсировать из бюджета. Уже сейчас 11 млн работающих и отчисляющих ЕСВ украинцев содержат 12,5 млн пенсионеров.

По мере старения нации эта нагрузка будет только расти, в итоге Пенсионный фонд попросту опустеет. По крайней мере, на ежегодные индексации пенсий денег точно не будет, а без них пенсии очень быстро превратятся в "непрожиточные".

Анонсируя накопительную систему, власти не говорят об отмене солидарной. Она тоже будет, но с минимальными пенсиями. А на доплаты до более-менее приличного уровня нужно будет копить самим.

"Проблема в том, что Международная организация труда уже давно назвала коэффициент замещения (соотношение зарплаты к пенсии) – не ниже 40%. В некоторых странах Европы он достигает 60-80%, а у нас – до 25%. Понятно, что это нарушение всех соцстандартов. И, чтобы повысить этот коэффициент, власти педалируют накопительные пенсии", – говорит Олег Пендзин.

Хотя, по мнению экономиста Алексея Куща, пока Украина к обязательному пенсионному страхованию не готова.

"Во-первых, накопительные пенсии вводятся на точке роста экономики, в кризис такие эксперименты проводить нежелательно, ведь это дополнительная финансовая нагрузка на граждан и работодателей. Во-вторых, нужно сперва детенизировать рынок труда хотя бы на 80%, иначе большинство будет отчислять на пенсии только с минимальных зарплат, то есть по 150 гривен в месяц. За год это всего 1800 гривен, а за 20 лет 36 тысяч. Пусть даже с процентами набежит до 50 тысяч, но что они решают? Человек может забрать всю сумму на руки или получать частями по несколько сотен в месяц. При этом неизвестно, что к тому времени на 50 тысяч можно будет купить. Гораздо эффективнее откладывать на старость самому. В-третьих, нет источников для инвестирования. Некоторые эксперты предлагают вкладывать в иностранные ценные бумаги, но это чревато оттоком средств из Украины. Другие – покупать за пенсионные деньги ОВГЗ. Но в этом случае эти средства будут полностью подконтрольны государству, что тоже не очень хорошо. Как вариант, можно было бы совместить земельную и пенсионную реформы: разрешить ПФ инвестировать в землю, которая считается высоко ликвидным активом. Но власти почему-то на это пока не идут", – отмечает Кущ.

По его мнению, если будет реализована предложенная Третьяковой идея с созданием нового Пенсионного казначейства, появится новая схема.

"3% от зарплатного фонда – это 50 млрд гривен в год. Неплохой куш для тех, кто хочет контролировать потоки. Новый регулятор будет распределять эти деньги по управляющим компаниям фактически в ручном режиме, что позволит причастным зарабатывать миллионы", – говорит Кущ.

Олег Пендзин также считает, что пока накопительные пенсии в Украине вводить рано.

"Властям следовало бы сперва разобраться с солидарной системой. Если из 21 млн трудоспособного населения ЕСВ платит только 11 млн, а премьер-министр, вместо того чтобы заняться этой проблемой, говорит, что на пенсии не осталось денег и нужно копить себе самим, то у меня вопрос в первую очередь к правительству. Сперва нужно навести порядок с рынком труда и налогами, а если это не поможет – искать другие способы, как платить пенсионерам. В идеале нужно оставить солидарную систему и ввести добровольные накопительные пенсии. Но это не должно быть обязаловкой и еще одним налогом на работающих граждан", – отметил Пендзин.

По словам Мирошниченко, властям следовало бы озвучить "дорожную карту" реформы всей пенсионной системы, а не действовать точечно, на уровне отдельных законопроектов.

Сейчас люди просто не понимают, как именно будут реформировать пенсионную систему и что ее ждет через 10-15 лет, поэтому многие вообще задались вопросом – зачем платить ЕСВ и не выгоднее ли получать зарплату в конверте и уже с нее откладывать на старость.

Читайте также: