Взносы в пфр с минусом в 1с

Пенсионный фонд не примет персонифицированный отчет с отрицательными суммами начисленных страховых взносов. Рассмотрим, как избежать этого в программе "1С".

В каких случаях суммы начисленных страховых взносов могут оказаться отрицательными? Как правило, эта ситуация возникает при удержании с увольняемого работника суммы излишне выплаченных отпускных за неотработанные дни.

Если размер отпускных, подлежащих удержанию, превысит зарплату за последний месяц работы, итоговая сумма начислений окажется отрицательной и суммы начисленных страховых взносов за этот месяц тоже будут со знаком "минус".

Рассмотрим, как это исправить в программе "1С: Зарплата и управление персоналом 8 редакция 2.5". Последовательность операций покажем на примере.

Как отражается информация об излишне выплаченных отпускных

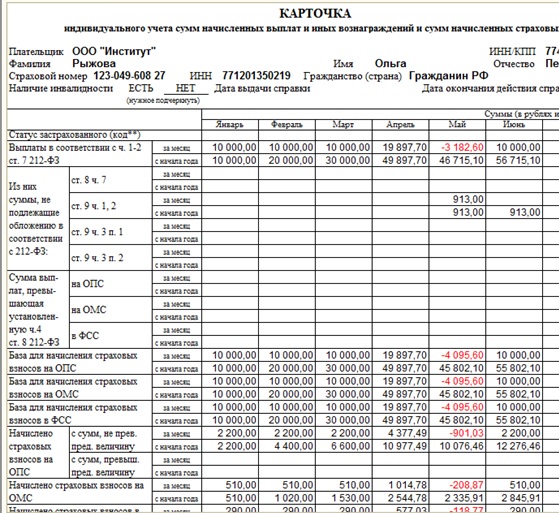

Работница ЗАО "Дельтаон" Е.И. Акимова уволилась 20 мая 2013 г. На дату увольнения неотработанными остались семь календарных дней отпуска, оплаченного сотруднице авансом. Сумма излишне выплаченных отпускных составила 14 573,79 руб. (рис. 1 на с. 59).

Расчет при увольнении сотрудника. Вкладка "Оплата"

Других начислений за май Е.И. Акимова не имеет (сотрудница находилась в отпуске без сохранения зарплаты).

Страховые взносы с минусом

За май 2013 г. в документе "Расчет страховых взносов" (интерфейс "Расчет зарплаты" меню "Налоги и взносы" - "Начисление страховых взносов") начислены отрицательные страховые взносы (рис. 2).

Расчет при увольнении сотрудника. Вкладка "Оплата"

Нам нужно таким образом преобразовать суммы страховых взносов, начисленные со знаком "минус", чтобы Пенсионный фонд принял индивидуальные сведения по форме СЗВ-6-4 по уволенной работнице без фиксации ошибки.

Корректировку следует выполнять после формирования проводок за текущий месяц.

Переносим отрицательные значения в месяц с превышающими их положительными значениями

В программе "1С: Зарплата и управление персоналом 8 редакция 2.5" есть возможность перенести отрицательные суммы страховых взносов в один из ближайших прошлых месяцев текущего отчетного периода, в котором сумма начисленных страховых взносов превышала отрицательные значения страховых взносов, начисленных в последнем месяце работы.

Определяем подходящий прошлый месяц

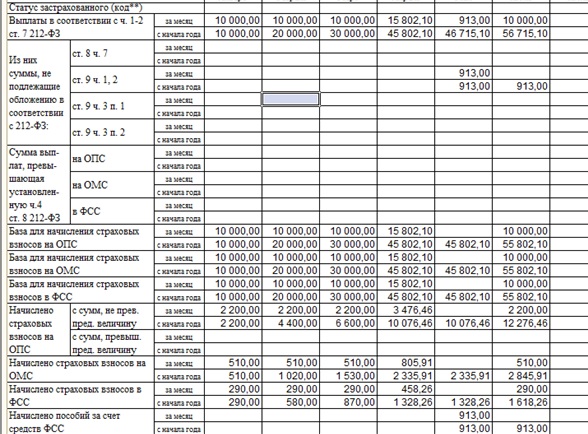

У Е.И. Акимовой таким месяцем был март 2013 г. Это видно из документа "Начисление страховых взносов" за март (рис. 3).

Документ "Начисление страховых взносов" за март

Переносим и плюс, и минус

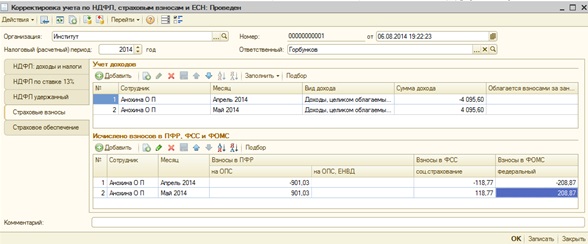

Для переноса отрицательных страховых взносов из последнего отработанного месяца (май 2013 г.) в март используем документ "Корректировка учета по НДФЛ, страховым взносам и ЕСН" (интерфейс "Расчет зарплаты организаций" меню "Налоги и взносы" - "Корректировка учета по НДФЛ и страховым взносам").

Для переноса необходимо создать новый документ. Обратите внимание: его создают, когда проводки за месяц уже сформированы.

На вкладке "Страховые взносы" нужно заполнить:

- показатель "Учет доходов" - это величина облагаемой базы для начисления страховых взносов;

- показатели "Исчислено страховых взносов в ПФР, ФСС, ФОМС" (по каждому фонду соответственно) - суммы начисленных страховых взносов.

При этом добавим две строки по нашей работнице:

- за март - с отрицательными значениями;

- май - с положительными (рис. 4).

Документ "Корректировка учета по НДФЛ, страховым взносам"

Корректируем отчетность в ПФР

После переноса данных следует подать в ПФР корректирующие формы отчетности:

- РСВ-1 ПФР;

- индивидуальные сведения.

Корректирующая форма РСВ-1 ПФР

Для создания корректирующей формы РСВ-1 ПФР за I квартал 2013 г. в интерфейсе "Расчет зарплаты" меню "Отчеты" - "Регламентированные отчеты" добавляем новый отчет, указав тип расчета "корректирующий". И заполняем его с учетом произведенного переноса (рис. 5).

Отчет по форме РСВ-1 ПФР

В сформированном отчете будут учтены выполненные корректировки. Корректирующую форму РСВ-1 ПФР можно выгрузить и передать в фонд в любое время по мере ее готовности.

Готовим корректирующие индивидуальные сведения

Корректирующие индивидуальные сведения подаются вместе с исходными формами персонифицированной отчетности за следующий отчетный период.

При этом корректировки вносятся в отчетность по формам, которые действовали в отчетном периоде, за который вносятся изменения. За I квартал 2013 г. - в форме СЗВ-6-4 (Письмо ПФР от 23.05.2011 N 08-25/5577).

Для создания корректирующей формы СЗВ-6-4 в интерфейсе "Кадровый учет организаций" меню "Персонифицированный учет" - "Подготовка данных ПФР" в документе "Подготовка данных для передачи в ПФР" необходимо добавить дополнительную пачку СЗВ-6-4 (рис. 6 на с. 63).

Подготовка данных для передачи в ПФР. Добавление СЗВ-6-4

Для добавленной пачки форм СЗВ-6-4 необходимо выставить признак "Корректирующие" (рис. 7).

Установка реквизитов

Затем в состав добавленной пачки форм СЗВ-6-4 необходимо добавить запись по уволенной в мае сотруднице (рис. 8).

Добавление записи

После добавления записи по сотруднику необходимо перезаполнить показатели облагаемой базы и суммы страховых взносов (рис. 9).

Перезаполнение показателей облагаемой базы и суммы взносов

После нажатия кнопки "Перезаполнить доходы и взносы" будет заполнена табличная часть заработка по месяцам. Программа автоматически изменит и уплату взносов. Но в нашем случае величина уплаченных страховых взносов не изменилась. Поэтому необходимо в поле "Уплачено" установить значения исходной формы, а суммы в полях "Доуплачено" обнулить (рис. 10).

Корректировка уплаченных взносов

Что нужно сделать, чтобы сумма уплаченных страховых взносов корректно распределилась между сотрудниками

Для корректного распределения суммы уплаченных взносов необходимо внести изменения в исходные сведения. Это можно сделать разными способами. Покажем один из них.

Перейдем к подготовке данных за I квартал 2013 г., установив нужный период в поле "Отчетный период" (рис. 11). В карточке пачки АДВ-6-2 текущего периода, открыв ее по двойному щелчку мыши, нужно снять признак "Передано в ПФР" (рис. 11).

Отмена принятия в ПФР ведомости АДВ-6-2

Теперь появится возможность добавить к этой ведомости АДВ-6-2 новую пачку СЗВ-6-4. Оставляем у нее признак "Исходная" и вносим запись по Е.В. Акимовой с суммами уплат, соответствующими скорректированным суммам начислений (рис. 12).

Корректировка уплаченных взносов за прошлый период

Исправляем уплаченные суммы страховых взносов.

После этого снова устанавливаем флажок "Передано в ПФР" в карточке ведомости АДВ-6-2 и переходим к данным за полугодие.

Устанавливаем курсор на исходной пачке форм СЗВ-6-4 с данными уволенной сотрудницы и нажимаем кнопку "Перезаполнить доходы и взносы".

В результате суммы уплаченных страховых взносов по пачке СЗВ-6-4 пересчитываются с учетом внесенных корректировок.

После выполнения данных действий можно в обычном порядке выгрузить данные и напечатать персонифицированные отчетные формы для Пенсионного фонда за I полугодие 2013 г.

Внимание! На практике могут встречаться более сложные случаи, чем приведенные в данной статье. При возникновении проблем с вводом корректировок за предыдущие периоды рекомендуем обратиться к специалистам.

Опции темы

- Версия для печати

- Подписаться на эту тему…

Поиск по теме

В расчете по страховым взносам есть отрицательные суммы начисленных взносов

Добрый день.

При проверке РСВ ещё за 1 квартал 2017 года, вижу, что программа ругается на отрицательное значение в Разделе 3 (по физлицам), в строке 220 и 240 в одном из месяцев стоят суммы с минусом. В те месяцы был перерасчет, корректировка у этой сотрудницы, поэтому так и получилось. Больше никаких ошибок нет в отчете. Но отчет не сохраняет, ругается на эти минусы. Правда, он был отправлен ещё в апреле.

Скажите, это большая ошибка? Как мне теперь выгрузить этот отчет? Надо ли как-то исправлять?

Если уменьшить начисление в одном из месяцев по этому сотруднику,а отрицательные суммы убрать, то не идут итоговые суммы по месяцам в начале расчета.

1С:Предприятие 8.3 (8.3.9.2170)

Зарплата и Управление Персоналом (базовая), редакция 2.5 (2.5.123.1)

Был отправлен с такой ошибкой? И был принят?

Или это только сейчас корректируете 1 квартал, а до этого "минусов" не было??

Суммы с минусом были точно. Как был принят - не знаю, но был. Так что теперь делать? Как откорректировать?

То есть, вообще ничего не сделать уже?

удивительное - рядом (с)

Налоговая отчетность никаких минусов не содержит, и к расчету по страх.взносам это тоже относится.

За какой период Вы корректировали начисления сотрудницы в 1-м квартале?

1. Как сдавали отчёт - по ТКС или на бумаге?

2. Есть ли квитанция, подтверждающая, не просто отправку а принятие отчёта налоговой инспекцией?

3. Есть ли бумажная или электронная копия "сданного" отчёта?

Отрицательные значения сумм в РСВ не допускаются и проверочная программа такие отчёты не пропускает. Выясняйте в каком виде был принят расчёт (если был принят).

Сдать расчёт за 1 квартал в налоговую без минусов и корректировок за прошлые периоды. Сдать корректировку РСВ-1 за периоды до 2017 года в ПФР.

1. Сдавали по ТКС.

2. Квитанция о приеме есть.

3. Электронная копия есть, есть и бумажная.

. "Сдать расчёт за 1 квартал в налоговую без минусов и корректировок за прошлые периоды". - я понимаю, что надо сдать без минусов, но как без корректировок? Если я буду сейчас исправлять, то это уже будет корректировка.

. "Сдать корректировку РСВ-1 за периоды до 2017 года в ПФР.". - зачем сдавать ДО 2017 года?

корректируйте предыдущий период. Перерасчет в РСВ надо отражать в том периоде, ЗА который он производится

так там минусы в феврале 2017. Я хотела корректировку за 1 квартал 2017 делать. не правильно?

спрошу еще раз: начисления за какой период Вы корректировали в феврале: 2017 или 2016?

если корректировали начисления, например, 2016 года. Вы же так и не раскололись, что и за какой месяц исправляли, вот Вам и предлагают варианты на все случаи жизни

2017 года. Прямо в этом же году. Сейчас точно не помню, но вроде бы в марте откорректировали февраль.

нет, 2017.

Простите, если сумбурно написано.

Извините, я немного запутала вас, так как подразумевала другое - я сдавала в июле 2017 года Отчет по взносам за 1 квартал с номером корректировки 1. Вот именно это я и имела в виду откорректированный

. И он тоже был с этими же минусами в феврале. Я там меняла другие суммы. И тоже был сдан и принят ИФНС.

А суммы с минусом в отчете за 1 квартал в феврале - это в марте месяце пришлось перепровести начисления у работника в феврале.То есть, коррекция февральских начислений в марте.

ну наконец-то

)))

В уточненке за 1 кв-л покажите пересчитанные суммы в феврале, а не в марте, Вам именно об этом и писАла бух2007 в посте #9.

как в марте, когда на картинке с минусом февраль. Значит в феврале делали сторно за какой-то другой месяц, более ранний. За январь или за 2016?

Если за январь, то и надо это сторно в январь включить в РСВ, хотя по БУ и НУ это останется в феврале

извините, но хоть убейте не помню, в каком месяце за какой. Мне казалось, что в марте за февраль делалось сторно. Точно не за 2016 год.

Ну, у Вас расчетные ведомости-то остались? И разве в 1С ЗУП нельзя посмотреть, что, когда и какими документами по этому сотруднику корректировалось? Просмотрите все документы по этому сотруднику, начиная с января.

Это я посмотрю. Какие отчеты мне корректировать? Расчет по взносам за 1 квартал - понятно, ФСС - надо? Где что связывается?

Здравствуйте, коллеги!

В отчете по страховым взносам все показывают суммы не подлежащие налогообложению по ДМС, командировкам?

Это обязательно?

Коллеги, объясните, пожалуйста, а то у меня такая же история. Если у меня в августе выходят отрицательные суммы из-за перерасчета в июле, то нужно просто в июле указать сумму уже с перерасчетом? И если исчисленные взносы не будут совпадать с уплаченными, то проблем не возникнет? или ИФНС запросит пояснения?

отчет по страховым взносам

Добрый день! Помогите мне разобраться пожалуйста в моей ситуации.У сотрудника уволенного в июне была корректировке в июле и в разделе три отрицательные суммы,естественно программа не пропускает такое. я вот не могу понять как мне это правильно показать, просто и дохода нет у него в этом квартале что бы я смогла где то убавить или еще что то. Заранее спасибо.

Здравствуйте, у меня такая ситуация. Незнаю как с ней разобраться. Я сама являюсь бухгалтером по заработной плате. 30 декабря 2016 года я начислила заработную плату за декабрь и все 30 же числом выплатила. также я начислила отпускные, начинающиеся с 09.01.2017 на 14 дней, ушла в отпуск, чтобы набраться сил на годовую отчетность. 15 января 2017 года меня экстренно госпитализировали в больницу, в итоге я на больничном пробыла почти 2 месяца, выписалась 28 февраля. Первый больничный был закрыт 30 январем. когда меня переводили из больницы в другую больницу, и мой больничный мама отнесла главному бухгалтеру. Главный бухгалетр его начислила в январе же. соответственно 8 дней моего отпуска прошли сторно в январе же. Когда я вышла с больничного. я сдала все годовые отчеты с декабрем с начисленным отпуском за все дни, то есть за 14, а первый квартал Расчета сдала с отрицательной суммой. Общая сумма дохода за январь положительная, НО налогооблагаемая база отрицательная, отчет принят ИФНС. В июле была корретировка этого отчета, тоже без проблем приняли. Сейчас налоговая просит убрать эту сумму с января, но если я ее уберу они же мне начислят недоимку и пени по сегодняшнее число. И куда эту сумму убрать? Спасибо за внимание.

Корректировка минусов

для подачи РСВ-1.

Возможно, кому-то пригодится. Ситуация: в апреле начислены

отпускные за май. В мае сотрудник

приносит больничный за апрель или май. В итоге облагаемая база в мае отрицательная .

ПФР минуса не принимает и предлагает их прятать в другой

месяц. Обычно мы торопимся и прячем

минуса непосредственно в подготовке сведений. Затем ручками корректируем итоги по второму

разделу РСВ. Либо выгружаем как есть в SpuOrbи правим там, но тоже ручками

делаем все итоговые расчеты.

В ЗУП 2.5, ЗБУ 1, да и думаю в новых версиях тоже, можно и

удобно использовать документ «Корректировка учета по НДФЛ, страховым взносам и

ЕСН». В нем на страничке «Страховые взносы» переносим минуса в нужный нам

месяц, в месяц за который и был перерасчет. Переносим доходы и взносы, т.к. проверочная программа ПФР

просчитывает правильность начисления взносов помесячно от итоговых доходов.

Если переносим необлагаемые суммы (бывает и такое), то соответственно взносы не

трогаем. Правильность переноса можно определить по карточке.

После переноса переформируем в «Подготовке данных для передачи

в ПФР». Теперь дополнительных ручных исправлений делать не нужно.

Если мы своевременно ежемесячно выявляем минуса, то взносы

переносить не надо, достаточно будет все рассчитать стандартно, в документе «Начисление

страховых взносов».

В случае если придется делать корректировку

за предыдущий квартал, то ситуация та-же. По крайней мере ПФР у нас так принял.

Суммы попали в март. Подали корректировку по РСВ за 1кв. причем данные по

человеку подавали как Исходные. За второй квартал уже подавали без

минусов как Первичный без каких либо корректировок.

Related Posts

![]()

POS-terminal![]()

Анализ продаж для 1С бухгалтерия 7.7![]()

Ведомость товары на складах БЕЗ перемещений![]()

Исчисленные взносы в ПФР по сотрудникам и по их видам начислений- Подготовка сведений ПФР 2 квартал 2013 для УСН 7.70.212 и Бухгалтерии 7.70.560 найдена ошибка

![]()

Домашняя бухгалтерия (на базе 1С 8.0)

18 Comments

Я бв не стала переносить — это не совсем правильный путь. Я тоже размышляла на эту тему.

И объясню минусы и плюсы

+ очевиден, все будет деаться автоматоматом, особенно если как у нас очень много народу

Не совпадение сводов между бухгалтреий и зарплатой

и самое главное с точки зрения проводок

— сотрудник а работал в произв. продразделение, налони ши за счет 20

потом стал работать в офисном за счет 26

Проводки если переформироватб будет неправильны.

Странно, что данные приняли как исходные? У нас никак за прошлый квартал не принимают, Вы уверены что у Вас приняли или только протокол написали?

Мое мнение = это не совсем корректно еще почему — ели начисления перенести в другой месяц, то что будет с рачетными листочками за пред.месяу — кстати как будет стыковаться с ФСС, что Вы сдали ранее

(1) SemenovaMarinaV, в текущей версии ЗУП даже проводки переформировывали, данные не меняются. Этот документ не учитывается при формировании проводок. Как будет дальше не известно.

Данные были приняты. Мы мучались с клиентом не знали как подать. ПФР то так скажет, то едок. В итоге сочиняли из того что было сказано и то что давала сделать SpuOrb. РСВ за 1кв поставили как корректирующую, в индивидуальные как исходные. После приема уже подавали 2кв.

(2) SemenovaMarinaV, данные по доходам для страховых взносах в расчетных листках не отражаются. ФСС можно не трогать.

(6) chmv, наверно потому что не трогаются регистры «Отражение основных начислений в бухучете сотрудников организаций» и «Отражение дополнительных начислений в бухучете сотрудников организаций». тексты заполнения я не разглядывал.

(5) chmv, наверно у каждого пенсионного свои заморочки пока все не устоялось

А у нас отдельно 1 квартал не приняли

А интересно почеум проводки не затрагивает?

Мы шли по долгому, но верному пути. 8000 человек, с минусами человек 30.

Но сегодня у нас всё окончательно приняли. Конда ПФР начнет принимать с минусами?

Было кроме минусов еще прилично вопросов

А заморочек в этом квартале было много

Я использовал документ «Перенос данных» с тем же эффектом, чтобы потом не вылезло чего потом просто снимал отработку. А вот как отразить межвахтовый отдых не правя стажи прямо в Подготовке ПФ, не нашел документа такого.

(0) Делаем аналогично, просто после заполнения отчетности снимаем проведение и пишем комментарий вида:

« часть I (отриц. доход) ВНИМАНИЕ. После заполнения отчетности — снять проведение с документа!»

Согласно п. 1 ст. 17 Федерального закона от 24.07.2009 № 212-ФЗ в случае обнаружения в расчете по начисленным и уплаченным страховым взносам факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате, плательщик страховых взносов обязан внести необходимые изменения в этот расчет и представить его в орган контроля за уплатой страховых взносов.

ПФР выпустил письмо от 25.06.2014 № НП-30-26/7951, в котором рекомендовал своим территориальным органам построить работу с плательщиками страховых взносов по внесению изменений в форму РСВ-1 ПФР следующим образом. Принимать уточненные расчеты за текущий отчетный период до 1-го числа третьего календарного месяца, следующего за отчетным периодом. Если ошибки и недостоверные сведения в расчете, представленном в ПФР, плательщиком страховых взносов обнаружены после истечения указанного срока, то уточненные расчеты не представляются, а соответствующие данные отражаются в строке 120 раздела 1 и разделе 4 формы РСВ-1 ПФР в отчетном периоде, в котором обнаружены ошибки. Одновременно должны быть представлены сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованных лиц с типом корректировки (корректирующая или отменяющая) за корректируемый период.

Также в письме ПФР обратил внимание на следующее. Показатели строки 120 и раздела 4 в форме РСВ-1 ПФР заполняются нарастающим итогом с начала расчетного периода. Поэтому показатель «период, за который выявлены и доначислены взносы», заполненный ранее в один из отчетных периодов, в дальнейшем отражается в разделе 4 весь расчетный период.

О заполнении расчета по форме РСВ-1 ПФР см. справочник «Отчетность по страховым взносам».

Негуманно заставлять это делать руками, неплохо бы наваять обработку по формированию документов корректировок

Добрый день. Учет ведем в ЗУП 3.1.6.Воспрос в следующем: сотрудница принесла в августе 2018 г больничный, даты которого с 29.06 по 13.07.2018 г. после проведения в августе больничного листа в РСВ-1 сформировалась отрицательная база за август 2018. Как правильно исправить эту «-«ю базу .Пытались сделать корректировку РСВ за 2 кв 2018, этот сотрудник в нее не вышел. Спасибо большое!

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (13)

Здравствуйте!

Приложите пожалуйста скриншоты расчетных листков за июнь — август 18 (можно в одном файле сохранить в формате pdf)

Сотрудник уволен 29.06.2018, затем приносит в сентябре больничный лист с датами с 29.06.2018 по 13.07.2018. ( проводят и выплачивают б.л. в сент-бре 2018) Отрицательная база по страховым взносам за 9 мес. сформировалась за сентябрь. При попытке сформировать корректировку по РСВ за 1 полугодие, этот сотрудник в КОРР не попадает. Что делать?

Здравствуйте!

1. Проверьте установлен ли для сданного отчета за полугодие статус «Сдано»?

2. «Отрицательная база по страховым взносам за 9 мес. сформировалась за сентябрь» — отрицательные взносы за июнь рассчитались?

3. Вы не приложили скриншоты расчетных листков за июнь и сентябрь 18

В нескольких письмах отправлю 4 файла — скрины расчетных листков июнь, сентябрь 2018 (в июле, августе — чистые), раздел 3 рсв за 9 мес 2018 для данного сотрудника .

Статус «Сдано» в отчете за полугодие 2018 — установлен

Здравствуйте!

Посмотрите статью Как учитывать страховые взносы, если больничный сторнирует доход прошлого квартала, но неизвестно будет ли у сотрудника доход в текущем месяце больше, чем этот сторно-доход?, где показано как программа должна себя вести. Посмотрите как у Вас отрабатывает программа.

1. В «Начислении зарплаты и взносов» в сентябре рассчитались отрицательные взносы за июнь?

2. Приложите скриншот регистра накопления «Учет доходов для исчисления страховых взносов» с отбором по сотруднику, чтобы были видны колонки: Период, Регистратор, Дата получения дохода, Вид дохода, Сумма

Начисление за сентябрь ,вкладка Взносы

Здравствуйте!

У Вас почему-то по регистру «Учет доходов для исчисления страховых взносов» пересчитанные суммы за июнь по документу «Больничный лист», отнесены сразу были к сентябрю. Попробуйте отменить документы «Выплаты бывшим сотрудникам» и «Больничный лист», «Начисление зарплаты и взносов». Далее последовательно проведите «Больничный лист». Сразу проверьте какая дата записалась в регистра накопления «Учет доходов для исчисления страховых взносов» по пересчитанным сумма за июнь. В колонке «Дата получения дохода» должна быть июньская дата. Если все так, то дальше проводите за сентябрь «Выплаты бывшим сотрудникам» и пересчитайте взносы в документа «Начисление зарплаты и взносов». Должен появиться пересчет за июнь. После этого сформируйте корректировочный отчет за полугодие. Далее проведите документ «Выплаты бывшим сотрудникам»

Предварительно сделайте резервную копию базы

Поясните, пож-та, следующее: «…..В колонке «Дата получения дохода» должна быть июньская дата. Если все так, то дальше проводите за сентябрь «Выплаты бывшим сотрудникам» и пересчитайте взносы в документа «Начисление зарплаты и взносов….». Дата получения дохода должна быть Июнь после проведения БЛ? А если сумма по БЛ была выплачена в сентябре? то как тогда?

Здравствуйте!

Вы посмотрели статью, на которую я давала ссылку? Для того, чтобы исчезла отрицательная база из отчета за 9 месяцев, она должна была «переехать» в июнь. Тогда в корректировочном отчете за полугодие в Разделе 3 должен появиться этот сотрудник. Вы воспользовались рекомендациями из предыдущего сообщения?

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Мы очень много пишем про учет различных операций в программах линейки 1С для юридических лиц и все нам некогда рассказать о том, что предлагают разработчики фирмы 1С для индивидуальных предпринимателей.

А ведь для них разработан очень удобный помощник, позволяющий сформировать платежные поручения или квитанции на оплату страховых взносов.

Рассмотрим работу с фиксированными страховыми взносами ИП на примере УСН с объектом налогообложения "Доходы".

Уплатить фиксированные страховые взносы индивидуальный предприниматель должен до 31 декабря текущего года. При этом периодичность уплаты он выбирает сам: ежемесячно, ежеквартально или один раз в год.

Встроенный в программу 1С:Бухгалтерия предприятия 8, ред. 3 помощник покажет суммы взносов, которые необходимо уплатить в заданном нами периоде.

На вкладке Операции в разделе ИП и находится этот помощник:

В открывшемся окне мы видим суммы страховых взносов к уплате в текущем квартале.

Каждую из этих сумм, мы можем проанализировать. Для этого нам надо кликнуть левой кнопкой мыши по интересующей нас сумме и программа откроем окно с подробным анализом суммы:

Т.е. программа дает нам подсказку, что в этом году фиксированный взнос в ПФР составляет 23400,00 руб. Нами уже оплачено на данный момент 11700,00. При этом мы сразу же видим информацию о документе уплаты платежа в бюджет. В нашем случае мы платили страховые взносы с р/с дважды – в марте и июне.

Программа предлагает к уплате сейчас 5850,00 руб. и еще столько же останется к уплате, но при желании мы можем изменить сумму платежа и оплатить всю сумму до конца года. В этом случае окно помощника станет выглядеть вот так:

Аналогично можно расшифровать и фиксированные взносы в ФФОМС:

Теперь давайте разбираться со второй строкой: ПФР с доходов. Это тот самый 1%, который индивидуальный предприниматель должен уплачивать с доходов, превышающих 300000,00. Эту строку тоже можно расшифровать и проанализировать расчет:

Т.е. программа "видит" все поступления на р/с и в кассу ИП и рассчитывает сумму взноса с доходов, свыше 300000,00.

Обратите внимание, что в данном случае программа берет в расчет ВСЕ поступления денежных средств с начала года до текущего дня, когда вы запускаете помощника. Т.е. 982550,20 – это не доход за 1 полугодие, а за полугодие и частично за июль, так как я пишу статью в июле.

После того, как мы проанализировали и скорректировали все суммы к уплате можно автоматически сформировать платежные поручения или расходные кассовые ордера, на основании которых распечатать квитанции. При оплате с р/с нажимаем соответствующую кнопку в окне помощника:

В программе будут созданы соответствующие платежные поручения и этот факт сразу будет отражен в помощнике.

Если же индивидуальный предприниматель оплачивает взносы по квитанции, то при нажатии соответствующей кнопки в окне помощника:

При этом буду сформированы три расходных кассовых ордера, на основании которых можно распечатать квитанцию на оплату по форме ПД-4сб:

Фиксированные страховые взносы в программе автоматически начисляются регламентной операцией в результате процедуры закрытия месяца в конце года в декабре:

Однако, если индивидуальный предприниматель уплачивает фиксированные взносы в течение года, то в конце каждого квартала при закрытии месяца программа автоматически учитывает эти расходы для уменьшения УСН и затем делает расчет налога УСН:

Здесь же можно посмотреть отчет по расходам, учтенным при расчете УСН. Кликнув левой кнопкой мыши по операции Расчет расходов, уменьшающих налог УСН откроем соответствующий отчет:

В результате мы видим даты и номера платежных поручений по уплате страховых взносов:

При закрытии июня программа начислила авансовый платеж по налогу в связи с применением УСН с учетом всех уплаченных взносов:

Конечно, вполне вероятно, что сам индивидуальный предприниматель не очень хорошо разбирается в бухгалтерских проводках и его больше интересует откуда взялась именно такая сумма к уплате. Аналогично предыдущей регламентной операции можно кликнуть по операции Расчет налога УСН и открыть справку-расчет налога УСН:

Здесь подробно расписаны суммы поступивших доходов за полугодие, начисленный налог, суммы уплаченных страховых взносов, а также авансовый платеж за 1 квартал, который должен был быть уплачен до 25 апреля 2017.

Более подробный анализ расчета авансовых платежей по УСН можно получить с помощью еще одного помощника. Найти его можно на начальной странице экрана в списке задач:

В открывшемся списке находим УСН, авансовый платеж:

Кстати, обратите внимание. Здесь есть также задача по уплате страховых взносов ИП, она откроет помощника, о котором мы говорили в начале статьи.

А в интересующем нас сейчас отчете представлена подробная информация расчета авансового платежа за 2 квартал. Можно детализировать большинство показателей (все что является гиперссылкой). Также отсюда можно сформировать платежное поручение или расходный кассовый ордер для печати квитанции на оплату налога:

Для того, чтобы все необходимые вам отчеты, обработки и помощники были всегда под рукой можно добавить их в избранное. Как настроить панель избранных можно прочитать здесь.

Каждому предпринимателю необходимо уметь правильно рассчитывать все налоги, в зависимости от выбранной им системы налогообложения. А с программами линейки 1С этот процесс становится автоматизированным, понятным и увлекательным.

Уважаемые предприниматели, уплачивайте все налоги вовремя с программой 1С:Бухгалтерия предприятия 8.

С вами была Виктория Буданова. Спасибо что Вы с нами. Успешных вам отчетных кампаний. Подписывайтесь на нашу рассылку, вступайте в группы в соц.сетях и будьте в курсе наших новостей.

|

| Руководитель службы заботы |

Буданова Виктория

Если сумма расходов на выплату социальных пособий больше, чем сумма начисленных страховых взносов, сумма взносов к уплате принимает отрицательное значение. Но порядок заполнения расчета возможность указания отрицательных величин не предусматривает.

Форма расчета по страховым взносам утверждена приказом Федеральной налоговой службы от 10 октября 2016 года № MMВ-7-11/551@. Данным приказом утвержден и формат расчета в электронной форме.

Как получаются отрицательные значения

Отрицательные значения в расчете по страховым взносам могут получиться в случае превышения расходов на выплату социальных пособий над суммой начисленных взносов.

Отрицательные значения страховых взносов могут получиться и при пересчете базы за прошлые периоды. Но в отчетности за текущий период сумма произведенного перерасчета показателей прошлого периода не отражается, а сдается уточненный расчет.

В текущей отчетности показатель по строке 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» приложения 2 к разделу 1 расчета рассчитывается так:

Исчисленная сумма обязательных «социальных» (строка 060 приложения 2 к разделу 1) – Расходы на выплату пособий (строка 070 приложения 2 к разделу 1) + Сумма возмещения расходов на выплату пособий, полученная из ФСС (строка 080 приложения 2 к разделу 1).

Даже если в результате расчетов у вас получилась отрицательная величина, в строке 090 ее нужно указать без минуса. Превышение расходов над суммой взносов покажет признак строки 090:

- «1» – если исчисленная сумма оказалась больше или равна 0;

- «2» – если сумма меньше нуля.

Если налоговики обнаружат, что расчет по страховым взносам содержит отрицательные значения, они потребуют внести в отчет изменения и сдать «уточненку». Об этом говорится в Письме ФНС России от 24 августа 2017 года № БС-4-11/16793@.

Когда еще потребуют «уточненку»

Расчеты по страховым взносам необходимо представлять:

- в налоговый орган по месту нахождения организации;

- в налоговый орган по месту нахождения обособленных подразделений организаций, которые уполномочены начислять выплаты и иные вознаграждения в пользу физлиц;

- в налоговый орган по месту жительства физического лица, производящего выплаты и иные вознаграждения другим физлицам.

Расчет будет считаться не представленным, если в нем допущены недопустимые ошибки:

- суммы страховых взносов на обязательное пенсионное страхование, которые исчислены за каждый из последних трех месяцев расчетного (отчетного) периода в целом по плательщику исходя из базы, не превышающей предельной величины (строка 061 подраздела 1.1 приложения 1 к разделу 1), не соответствуют сумме исчисленных взносов по всем застрахованным лицам за указанный период (сумма строки 240 подраздела 3.2.1 раздела 3);

- указаны недостоверные персональные данные, идентифицирующие застрахованных лиц: Ф. И. О., СНИЛС, ИНН (при наличии).

При обнаружении расхождений налоговый орган направит плательщику уведомление. Плательщик обязан устранить обнаруженные несоответствия и снова представить расчет как первичный.

Для этого установлены следующие сроки:

- пять дней с даты направления уведомления в электронной форме;

- десять дней с даты направления уведомления на бумажном носителе.

В поле «Номер корректировки» титульного листа уточняющего расчета при устранении несоответствий нужно указать «0--».

Если плательщик уложится в пятидневный (десятидневный для бумажного отчета) срок, то датой представления расчета с уточнениями будет считаться дата представления первоначального расчета, признанного не представленным.

Этот порядок предоставления уточняющего расчета по страховым взносам изложен в пункте 7 статьи 431 Налогового кодекса.

Уточнение за прошлый год

ФНС России в письме от 28 июня 2017 года № БС-4-11/12446@ разъяснила порядок заполнения уточненных расчетов по страховым взносам за отчетные периоды, начиная с I квартала 2017 года.

Налоговики привели в письме рекомендации для плательщиков страховых взносов по заполнению раздела 3 «Персонифицированные сведения о застрахованных лицах» уточненного расчета. Раздел персонифицированного учета специалисты рекомендуют заполнять следующим образом:

- по каждому застрахованному физическому лицу, по которому выявлены несоответствия, в соответствующих строках подраздела 3.1 расчета указываются персональные данные, отраженные в первоначальном расчете, при этом в строках 190 – 300 подраздела 3.2 расчета во всех знакоместах указывается "0";

- одновременно по указанному застрахованному физическому лицу заполняются подраздел 3.1 расчета с указанием корректных (актуальных) персональных данных и строки 190 – 300 подраздела 3.2 расчета согласно установленному порядку.

Для корректировки (уточнения) сведений о застрахованных физических лицах, за исключением персональных данных, уточненный расчет заполняется в установленном порядке, с учетом следующего:

- если какие-либо застрахованные физические лица не отражены в первоначальном расчете, то в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении указанных физических лиц, и одновременно производится корректировка показателей раздела 1 расчета;

- в случае ошибочного представления сведений о застрахованных лицах в первоначальном расчете в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении таких физических лиц, в котором в строках 190 - 300 подраздела 3.2 расчета во всех знакоместах указывается "0", и одновременно производится корректировка показателей раздела 1 расчета;

- если страхователю нужно внести изменения по отдельным застрахованным лицам показателей, отраженных в подразделе 3.2 расчета, в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении таких физических лиц с корректными показателями в подразделе 3.2 расчета, и при необходимости (в случае изменения общей суммы исчисленных страховых взносов) производится корректировка показателей раздела 1 расчета.

Читайте в бераторе

Ждем новую форму

ФНС России работает над проектом приказа, которым будут внесены изменения в форму и формат расчета по страховым взносам, а также в порядок его заполнения. Это проект Приказа ФНС России «О внесении изменений в приказ ФНС России от 10.10.2016 № ММВ-7-11/551@ "Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме"» (далее – Приказ).

В уведомлении о начале разработки Приказа указано, что будут внесены изменения в отдельные показатели расчета по страховым взносам. Данная инициатива исходит от налоговой службы и не связана с изменением законодательства.

Указан планируемый срок вступления Приказа в силу – январь 2018 года. Переходный период не предусмотрен.

Расчет нужно представлять ежеквартально не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом с учетом правила переноса даты в случае совпадения с выходными или праздничными днями (п. 7 ст. 431 НК РФ). За 2017 год расчеты нужно предоставить не позднее 30 января 2018 года.

Для страховых взносов (и НДФЛ) налоговый период не зависит от даты, когда компанию организовали или ликвидировали. Об этом сказано в Федеральном законе от 18 июля 2017 года № 173-ФЗ, который вступил в силу 19 августа 2017 года.

То есть организации и предприниматели, которые появились в последних числах декабря, должны будут отчитаться по страховым взносам (и НДФЛ) за год.

Читайте в бераторе

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Выбор читателей

Выясняем трудовой стаж работника, отказавшегося от бумажной трудовой

Как маркировка повлияла на бизнес в России: прозрачный учет, меньше контрафакта и налоговых проверок

Межрегиональные автоперевозки: сколько покупать патентов?

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Читайте также: