Приобретение пенсионных прав это

Рассчитывая размер пенсии по ответам, которые ПФР предоставляет гражданам по их заявлениям, я иногда просто ужасаюсь.

С одной стороны, обычно всё написано так красиво и грамотно с их точки зрения, просто супер. С другой стороны так хитро завуалировано неправильное применения закона, что берет оторопь. Правильно, на то они и держат штат юристов, чтобы прикрывать то тут, то там, несоблюдение закона в том виде, как он написан. Очень уж любят они трактовать законы по своему усмотрению!

Вопросов задают люди огромное количество, но сегодня хочу отдельно остановиться на таком утверждении работников Пенсионного фонда о том, что они не учитывают стаж после 2002 года.

Думаю, Вы понимаете, что это профанация пенсионного законодательства, которая на мой взгляд заключается в следующем:

КОМУ НУЖЕН СТАЖ 2002-2014 ГОДОВ?

В первую очередь, конечно, тем, кто вышел на пенсию именно в эти годы, то есть полностью подпадает под действие 173ФЗ.

Понятно, что стаж до 2002 года года необходим всем для расчета пенсионного капитала, заработанного гражданином в течение действия 340-1-ФЗ, потому что тогда такого понятия, как пенсионный капитал просто не существовало.

А зачем же учитывать стаж 2002-2014 года, если в течение этого периода для определения размера страховой части пенсии учитываются только уплаченные страховые взносы, сведения о которых поступают в базу данных ПФР и там уже учитываются на лицевых счетах?

Постараюсь объяснить "на пальцах". Во-первых, одним из условий возникновения права на трудовую пенсию по старости по 173 ФЗ является наличие на дату достижения общеустановленного пенсионного возраста не менее 5 лет страхового стажа. Причем для тех, кто выходил в этом общеустановленном тогда возрасте 55 лет для женщин и 60 лет для мужчин именно на пенсию по старости, именуемую нынче социальной, требовалось наличие только этого стажа. И, согласитесь, совершенно неважно, в какой период этот стаж был приобретен, до 2002 года или после. Совершенно понятно, что наличие пяти лет неважно в какой период приобретенного стажа, даст право (но все-таки даст) на назначение пенсии пусть и в минимальном размере.

Если человек обращался за назначением страховой (заработанной потом и кровью) пенсии по достижении возраста, установленного законом, стаж как до 2002 года, так и после все-таки давал право на различные преференции. Например, до 2002 года его стаж составил более 20 лет, если это женщина, или более 25 лет, если это мужчина. Тогда его Стажевый коэффициент СК должен быть повышен на 1 % за каждый год свыше этого стажа. Хочу обратить Ваше внимание на то, что это касается в первую очередь на тех, кто не имеет никаких льгот, то есть выходит на пенсию в общеустановленном возрасте.

173ФЗ как бы отменил значимость трудового стажа, обозвав его страховым, так как на величину страховой части назначаемой пенсии влияет только сумма уплаченных страховых взносов, которые индексируются, так же , как и пенсии. Пока действовал 173ФЗ, расчеты ПФР не содержали расчета количества пенсионных баллов вплоть до 2014 года, рассчитывалась страховая часть пенсии, к которой добавлялась фиксированная выплата, гарантированная государством, в результате чего высчитывался размер страховой пенсии конкретного гражданина. Размер социальной пенсии, думаю Вы знаете, устанавливается государством.

И вроде бы, причем тут стаж, если в этот период имеют значение только взносы.

А стаж, причем общий страховой стаж, приобретенный гражданином на дату обращения за пенсионным обеспечением по 173ФЗ напрямую влияет на увеличение или уменьшение той самой фиксированной выплаты.

Приведу полностью три пункта 14 статьи, и расскажу, как же это должно работать.

17. Устанавливаемый гражданам фиксированный базовый размер страховой части трудовой пенсии по старости ( пункт 2 настоящей статьи) за каждый полный год страхового стажа, превышающего 30 лет для мужчин и 25 лет для женщин, на день назначения страховой части трудовой пенсии по старости впервые, а для граждан, имеющих право на досрочное назначение трудовой пенсии по старости в соответствии со статьями 27 - 28 настоящего Федерального закона, на день достижения возраста, предусмотренного пунктом 1 статьи 7 настоящего Федерального закона , увеличивается на 6 процентов. (подчеркнуто для досрочников)

18. Устанавливаемый гражданам фиксированный базовый размер страховой части трудовой пенсии по старости ( пункт 2 настоящей статьи) при наличии страхового стажа, не достигающего 30 лет для мужчин и 25 лет для женщин (за исключением граждан, имеющих право на досрочное назначение трудовой пенсии по старости в соответствии со статьями 27 - 28 настоящего Федерального закона), уменьшается на 3 процента за каждый полный год, недостающий до 30 лет для мужчин и 25 лет для женщин.

19. В страховой стаж, указанный в пункте 17 настоящей статьи, засчитываются периоды работы и (или) иной деятельности, предусмотренные статьей 10 настоящего Федерального закона, и периоды, предусмотренные подпунктами 1 (в части периода прохождения военной службы по призыву), 3 и 6 - 8 пункта 1 статьи 11 настоящего Федерального закона, в порядке, предусмотренном пунктом 2 статьи 11 настоящего Федерального закона.

В страховой стаж, указанный в пункте 18 настоящей статьи, засчитываются периоды работы и (или) иной деятельности, предусмотренные статьей 10 настоящего Федерального закона, и периоды, засчитываемые в страховой стаж наравне с периодами работы и (или) иной деятельности и предусмотренные статьей 11 настоящего Федерального закона, в порядке, предусмотренном пунктом 2 статьи 11 настоящего Федерального закона.

На чем же нужно заострить внимание?

Эта норма была введена в 173 ФЗ федеральным законом от 2009 года № 213-ФЗ. Но применяться она начинает с 1 января 2015 года. Это установлено в ст. 37 ч.3 этого , 213-ФЗ,закона. С одной стороны с этой же даты - 1 января 2015 года - вступил в силу нынешний 400ФЗ, который отменил действие предыдущего пенсионного законодательства. Да, отменил, но только не в части применения норм расчета трудовых пенсий. А статья 14 - это как раз и есть та статья, которая имеет именно такое название "Размеры трудовых пенсий по старости". То есть во взаимодействии нового законодательства с предыдущим, нормы 173ФЗ, регулирующие исчисление пенсий действуют в части, не противоречащей 400ФЗ. Именно это и зафиксировано в 36 статье действующего законодательства, определяющий его вступление в силу, а именно:

ч. 3. Со дня вступления в силу настоящего Федерального закона Федеральный закон от 17 декабря 2001 года N 173-ФЗ "О трудовых пенсиях в Российской Федерации" не применяется, за исключением норм, регулирующих исчисление размера трудовых пенсий и подлежащих применению в целях определения размеров страховых пенсий в соответствии с настоящим Федеральным законом в части, не противоречащей настоящему Федеральному закону.

И, обратите внимание, исчисление не страховой части пенсии, а именно ТРУДОВОЙ ПЕНСИИ. А трудовая пенсия по предыдущему закону как раз и состоит из страховой части и фиксированной выплаты, что зафиксировано в одной действующей на сегодняшний день статье 14 173го закона..

Получается, что на сегодняшний день из всех норм 173-ФЗ однозначно в соответствии с 400-ФЗ должны применяться и применяются, но в усеченном ПФР виде, нормы статей:

14. Размеры трудовых пенсий по старости

29.1. Сумма расчетного пенсионного капитала застрахованного лица, с учетом которой исчисляется размер трудовой пенсии (страховой части трудовой пенсии по старости)

30. Оценка пенсионных прав застрахованных лиц

30.1. Валоризация величины расчетного пенсионного капитала застрахованного лица, исчисленного при оценке его пенсионных прав

30.2. Определение размера трудовой пенсии с учетом суммы валоризации

ВЫВОД - моё личное мнение:

Те, кто вышел на пенсию в период действия 173 ФЗ, имея большой страховой стаж (больше 25 лет для женщин, и больше 30 лет для мужчин) имеют полное право на применение с 1 января 2015 года нормы статьи 14, зафиксированной в п. 17 на увеличение фиксированной выплаты на 6% за каждый год сверх указанного ( 25 и 30 лет )общего страхового стажа.

Остаётся висеть в воздухе такой вопрос: а те, кто вышел на пенсию до введения в действие 173-ФЗ, имеют право на такое же увеличение фиксированной выплаты. А это мы попробуем разобрать, получив ответ из ПФ о том, как рассчитаны пенсии моих родителей. Думаю, это будет нескоро.

В следующей статье я расскажу о жизненной ситуации одной из моих подписчиц, которой ПФР ухитрился применить понижающий коэффициент при расчете пенсионного капитала аж два раза.

Итак, если Вы сомневаетесь, что Вам правильно начислили пенсию и сомневаетесь в правомерности действий работников ПФ РФ, подписывайтесь на мой канал , читайте, понимайте, примеряйте на себя, спрашивайте в комментариях, если что-то осталось непонятым. Обязательно отвечу.А пока давайте переварим ту информацию, которую я проанализировала в этой и предыдущих статьях, а потом попробуем побороться за достойную пенсию! Вместе мы это сможем!

С уважением и любовью ко всем моим подписчикам и читателям! Ваша Хозяюшка МарТа.

Сформированная в Российской Федерации система обязательного пенсионного страхования, основываясь на страховых принципах, обеспечивает эквивалентность доходов и расходов, гарантирует ее участникам возможность реализации пенсионных прав приобретенных в рамках данной системы.

С 1 января 2015 года введен новый порядок формирования пенсионных прав граждан и начисления пенсии в системе обязательного пенсионного страхования (новая пенсионная формула), трудовая пенсия по старости после введения нового порядка расчета пенсий трансформировалась в страховую пенсию и накопительную пенсию.

По новой пенсионной формуле на размер пенсии влияет:

- размер заработной платы: чем выше зарплата, тем выше пенсия;

- длительность страхового стажа: чем продолжительнее страховой стаж гражданина, тем больше у него будет сформировано пенсионных прав, поскольку за каждый год трудовой деятельности будет начисляться определенное количество пенсионных коэффициентов;

- возраст обращения за назначением трудовой пенсии: пенсия будет существенно повышена за каждый год, истекший после достижения пенсионного возраста до обращения за пенсией.

По новой пенсионной формуле выходить на пенсию позже будет выгодно. За каждый год более позднего обращения за пенсией страховая пенсия будет увеличиваться на соответствующие премиальные коэффициенты. Например, если обратиться за назначением пенсии через 5 лет после достижения пенсионного возраста, то фиксированная выплата вырастет на 36%, а страховая пенсия - на 45%; если - 10 лет, то фиксированная выплата увеличится в 2,11 раза, страховая пенсия - в 2,32 раза.

Новый порядок формирования пенсионных прав и исчисления пенсий позволяет обеспечить адекватность пенсионных прав заработной плате и повысить значение страхового стажа и «белой» заработной платы при формировании пенсионных прав и расчете размера пенсии. Важно, что при этом сохранен приемлемый уровень страховой нагрузки на работодателей и на федеральный бюджет, а также созданы необходимые условия для сбалансированности пенсионной системы.

В настоящее время величина коэффициента замещения близка к 40 процентам утраченного заработка при нормативном страховом стаже и средней заработной плате (по методике расчета, сложившейся в Российской Федерации) и значительно превышает 40 процентов по методике расчета по стандартам Международной организации труда.

Необходимо отметить, что в условиях новых социально-экономических вызовов российская пенсионная система сохранила весь накопленный отечественный опыт в сфере пенсионного обеспечения:

- в России возраст выхода на пенсию - 55 лет для женщин и 60 лет для мужчин, остается самым низким среди близких нам по условиям жизни стран евразийского пространства, а также Восточной Европы, включая страны бывшего СССР, несмотря на то, что с начала 20 века во всех странах мира, в том числе и в Российской Федерации, наблюдалось снижение удельного веса занятых в промышленности, условия труда изменились, и произошел переход от индустриального к постиндустриальному обществу, обществу, в экономике которого преобладают служащие и работники сферы услуг;

- ежегодно в пенсионную систему приходит порядка 300-400 тыс. «новых» пенсионеров, в этом случае можноговорить о стабильном расширении охвата населения пенсионным обеспечением. Это сотни тысяч новых получателей пенсий ежегодно, а значит ежегодное значительное увеличение социальных расходов государства;

- сохранены досрочныепенсии для граждан, занятых на работах с вредными либо тяжелыми условиями труда и в горячих цехах, а также для педагогических, медицинских и творческих работников;

- сохранены досрочныепенсии для многодетных матерей и матерей, воспитывающих детей-инвалидов;

- сохранены так называемые «северные» коэффициенты, увеличивающие фиксированную выплату к страховой пенсии на соответствующий районный коэффициент, который устанавливает Правительство Российской Федерациив зависимости от района проживания на период проживания «пенсионеров-северян» в этих районах;

- сохранен порядок, в соответствии с которым не производятся прямые отчисления из заработной платы работников посредством взносов в систему обязательного пенсионного страхования,при этомстраховые взносы за работников уплачиваются работодателями;

- сохранены льготы по выплате пенсий работающим пенсионерам, необходимо отметить, что по своей правовой природе выплата страховых пенсий в системе обязательного пенсионного страхования, исходя из того, что пенсия - это компенсация утраченного заработка, должна быть связана с получением заработка. Целевое предназначение страховых пенсий – предоставление гражданину средств к существованию, который в силу нетрудоспособности, связанной, в том числе с пожилым возрастом, не имеет возможности трудиться и утратил заработок. Вместе с тем, понимая интересы наших граждан, решено сохранить выплату пенсий при наличии заработка, при этом лишь несколько ограничив размер пенсий работающим пенсионерам на сумму индексации;

- предусмотрены нормы, направленные на стимулирование деятельности субъектов экономической деятельности, путем установления пониженных тарифов на обязательное пенсионное страхование.

Кроме того, ежегодно в рамках федерального бюджета бюджету ПФР выделяется межбюджетный трансферт на финансирование государственных обязательств по обязательному пенсионному страхованию.

Повышение уровня пенсионного обеспечения, несмотря на проводимые мероприятия по увеличению пенсий, является актуальным для всех категорий пенсионеров. Государство в рамках законодательства Российской Федерации принимает соответствующие меры по улучшению материального положения пенсионеров.

Что касается накопительной пенсии, сообщается - накопительная часть трудовой пенсии выведена из состава трудовой пенсии по старости как элемент, не имеющий солидарного характера по своей сути, и преобразована с 1 января 2015 года в самостоятельный вид пенсии - накопительную пенсию.

Накопительная пенсия устанавливается лицам, имеющим право на назначение страховой пенсии по старости при наличии средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета застрахованного лица (т.е. находящихся в ПФР) или на пенсионном счете накопительной пенсии (т.е. находящихся в негосударственных пенсионных фондах).

Размер накопительной пенсии определяется исходя из суммы средств пенсионных накоплений и величины ожидаемого периода выплаты накопительной пенсии, который, начиная с 2016 года ежегодно определяется федеральным законом на основании статистических данных о продолжительности жизни получателей накопительной пенсии.

На 2018 год в соответствии с Федеральным законом от 28 декабря 2017 г. № 419-ФЗ «Об ожидаемом периоде выплаты накопительной пенсии на 2018 год» установлен ожидаемый период выплаты накопительной пенсии - 20 лет 6 месяцев (246 месяцев).

Размер накопительной пенсии подлежит увеличению по результатам инвестирования пенсионных средств, а также с учетом сформированных после назначения накопительной пенсии средств пенсионных накоплений.

Конституция и законодательство РФ гарантирует каждому гражданину право на пенсию, понятие пенсии тесно связано с социальным обеспечением по возрасту, болезни, потери кормильца и в др. случаях.

Пенсионное законодательство представляет собой свод законов РФ, принятых в разные периоды функционирования нашего государства. Здесь же и подзаконные акты и даже правовые акты СССР.

Основание права на пенсию содержит статья 39 Конституции РФ. Это право каждого на социальное обеспечение. В то же время право на пенсию возникает при наличии определенных условий. И именно они определяют виды и размеры пенсии.

Право на пенсию, понятие пенсии в законе

Большинство населения воспринимает пенсию как ежемесячную выплату в связи с достижением определенного возраста. На самом деле, это и другая утрата возможности работать. Это и состояние здоровья, потеря кормильца.

Сам термин «пенсия» произошел от латинского слова pensiо. Что означает – платеж. С учетом законодательства РФ пенсию можно определить как ежемесячную выплату в денежной форме, назначаемую гражданам России и иностранцам, проживающим в России постоянно, в случаях, установленных законодательством, направленную на обеспечение средств к существованию таких лиц.

Таким образом, пенсия:

- выплачивается ежемесячно;

- закрепляется исключительно в денежной форме;

- является основным источником средств к существованию;

- право на пенсию зависит от наличия определенных условий, установленных в законе.

Доплаты к пенсии могут устанавливаться в натуральной форме. В виде набора социальных услуг.

Пенсионное законодательство Российской Федерации претерпевало и продолжает претерпевать изменения. Это не только законы, посвященные непосредственно пенсии. Речь идет о Законе от 28.12.2013 г. № 400-ФЗ «О страховых пенсиях». И Законе от 12.02.1993 № 4468- 1 (военная и иная служба), Закон от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении». Вопросов назначения пенсий касается и Закон от 15.12.2001 г. № 167-ФЗ (обязательное пенсионное страхование) и др.

Отдельным видам пенсии (военная пенсия, пенсия МВД, пенсия ФСИН) посвящены также специальные ведомственные нормативные правовые акты.

Кто имеет право на пенсию

По общему правилу право на назначение пенсии имеют граждане РФ. Гражданство определяется в соответствии с правилами соответствующего Закона. Не имеет значение основание приобретения гражданства – по рождению, приобретенное и т.п., только сам факт правовой связи с Российской Федерацией.

При выезде гражданина РФ для постоянного местожительства в другую страну, он все равно сохраняет право на пенсию. Для этого он обращается или в Пенсионный фонд России (если регистрация в России есть), либо в консульский отдел МИД России в стране проживания.

Иностранные граждане имеют право на получение пенсий в случае их постоянного проживания. Подтверждает это обстоятельство специальный документ – вид на жительство. Лица без гражданства, которым выдан удостоверяющий их личность документ Российской Федерации, также имеют право на пенсию при условии постоянного проживания в России.

Право на пенсию связано с достижением определенного возраста (социальная, трудовая пенсия по старости) или работой в особых условиях (военная пенсия за выслугу лет и др.).

Пенсионный возраст в 2019 г. изменился. Долгое время законопроект о пенсионном возрасте оттачивался, обсуждался. Итогом стал новый закон о пенсиях 2019 года. Повышение возраста будет происходить постепенно. Начиная с 2019 г.

Право на пенсию имеют также лица:

- инвалидность которых установили медики по медико-социальной экспертизе. Инвалидность может быть приобретенной, врожденной, связанной с профессиональной деятельностью и др.

- нетрудоспособные. В силу возраста или состояния здоровья. Сюда же относятся иждивенцы лица, который умер. Или признан умершим, безвестно отсутствующим.

Есть и социальная пенсия. Для тех граждан, которые не смогли обеспечить условия для назначения пенсии по старости.

Уполномоченным на взаимодействие с гражданами по пенсионным вопросам органом является Пенсионный фонд. При возникновении спора, заявитель вправе обратиться в суд с исковым заявлением о назначении пенсии, которое рассматривается в порядке гражданского судопроизводства. И поскольку право на пенсию, понятие пенсии – неотъемлемая часть естественных прав человека, такие споры часто суд рассматривает в пользу граждан.

Уточняющие вопросы по теме

Мне 56 лет, 23 года работала в Армении, сейчас гражданин России. 01.11. я подалa заявление на пенсию. Когда должны оформить пенсию?

Решение о назначении пенсии принимается в течение 10 дней со дня приема документов. О принятом решении вас должны были известить. Обратитесь в Пенсионный фонд за разъяснениями.

Отношения ПФР и гражданина (застрахованного лица) кроме пенсионного законодательства могут регулироваться нормами Гражданского Кодекса РФ ?

Если отсутствуют специальные нормы, установленные пенсионным законодательством, то к таким правоотношениям применяются нормы гражданского законодательства.

С какого времени гражданин может воспользоваться правом на пенсию?

Гражданин имеет воспользоватся правом на пенсию с момента, когда у него возникнут основания на ее назначение.

мне 60 лет стаж работы 40лет стоял в центре занятости отказали что дальше?

Ищите работу. Дорабатывайте до установленного возраста.

Я пенсионер министерства обороны и получаю пенсию с 1 по 3 каждый месяц Заиюнь пенсия не начислена, обратился в военкомот они отправляют в банк где я получаю пенсию.С банка отправляют в ПФР .Спенсионного фонда отправляют в военкомат, замкнутый круг.Где искать свою пенсию?

Если речь про военную пенсию, то обращаться необходимо в военкомат, можно к военному комиссару субъекта РФ.

Порядок исчисления пенсии остается для многих граждан непонятным. Но исходя из общих требований законодательства, пенсию по старости могут оформить только те лица, у которых достаточный для назначения пенсии стаж и хватает пенсионных баллов. Чаще всего для оформления пенсии заявителям не хватает именно баллов, но их при желании можно докупить.

- Для чего нужна покупка баллов

- Насколько это законно?

- Кто имеет право на покупку

- За сколько продается пенсия

- Формирование стажа: как это происходит

- Стоимость одного балла

- Есть ли альтернатива покупке?

- Как рассчитать сумму пенсии, которая положена пенсионеру с учетом накопленных баллов

- Порядок уплаты добровольных взносов

- Насколько выгодно покупать баллы

Расскажем, как купить пенсионные баллы и об их стоимости.

Для чего нужна покупка баллов

Согласно действующей системе формирования пенсии, действуют две модели:

- Социальное обязательное страхование. В этом случае взносы на пенсионное страхование платит работодатель за счет своих средств.

- Добровольное страхование. В данном случае взносы на пенсионное страхование платят сами застрахованные лица: предприниматели и добровольно застрахованные.

В результате участия в страховой системе у граждан формируются их пенсионные права через накопление стажа и формирование баллов.

С каждым годом Пенсионный фонд поднимает планку минимальных требований к баллам и стажу, которые нужны для оформления пенсии. Если в 2017 году пенсия назначалась тем, у кого стаж составлял не менее 8 лет и было 11,4 пенсионных балла, то в 2018 году эта планка возросла до 9 лет и 13,8 балла.

Важно понимать, что если гражданин накопил нужное количество баллов, но стаж не накопил, то пенсия не полагается. Например, у него есть 7 лет стажа и 30 баллов. В этом случае придется продолжать работать и нарабатывать нужный стаж. Или наоборот – гражданин отработал 20 лет, но получал серую зарплату и отчисления за него были минимальными. В результате он накопил только 15 баллов. Пенсия и в таком случае не будет назначена.

Гражданам, которые планируют в ближайшее время выход на пенсию, стоит обратить внимание на указанные значения. Если по расчетам какого-либо показателя оказалось недостаточно, то назначение страховой пенсии должно отодвинуться. В результате гражданин не сможет рассчитывать на назначение пенсии, пока не заработает трудовой минимум. Если через 5 лет после достижения гражданином пенсионного возраста достичь минимума не удастся, то ему будет назначена социальная пенсия.

Балльная система начисления пенсии является сложной и непонятной для многих россиян, а регулярное повышение порога в количестве баллов для начисления пенсии вызывает опасения, что многие россияне вовсе останутся без пенсии. Поэтому регулярно можно встретить призывы об отмене баллов и возврата к прежней модели начисления пенсии на основании стажа и заработка. Но балльная модель продолжает свое действие и сегодня, несмотря на критику.

Насколько это законно?

Покупка пенсии или пенсионных баллов – это абсолютно легально и законно. По нормам закона данная процедура именуется уплатой добровольных взносов на будущую пенсию. Такая возможность опирается на положения ст. 29 167-ФЗ от 2001 года «Об обязательном пенсионном страховании в Российской Федерации». Уплата взносов реализуется в соответствии с Приказом Минтруда России №462н от 2017 года.

Действующее законодательство позволяет гражданам самостоятельно платить взносы за себя и других физических лиц для того, чтобы решить две задачи: увеличить страховой стаж и увеличить количество пенсионных баллов для расчета пенсии.

Кто имеет право на покупку

Вступить в правоотношения по обязательному пенсионному страхованию и самостоятельной уплате страховых взносов могут граждане, которые:

- Работают за пределами РФ (следовательно, отчисления в ПФР за них не делаются) и хотели бы формировать пенсию в России.

- Граждане, которые постоянно или временно проживают на российской территории, на которых не распространяется требование об обязательном пенсионном страховании. Это, например, самозанятые.

- Физлица, уплачивающие взносы в ПФР за другое лицо, за которое не платит работодатель.

За сколько продается пенсия

В п. 5 ст. 29 167-ФЗ установлены минимальный и максимальный размеры страховых взносов в ПФР, которые уплачиваются физлицами, добровольно вступившие в правоотношения по обязательному пенсионному страхованию (ОПС).

Минимальный размер страховых взносов с 2019 года определяется по новым правилам, что сделало его более выгодным для россиян и позволило купить пенсию дешевле. Минимальное значение взносов рассчитывается теперь, как:

- МРОТ * тариф страховых взносов * 12.

Тогда как еще в 2018 году в расчетах участвовал минимальный размер оплаты труда, умноженный на 2. В результате минимальное значение взносов в 2018 году составило 59 211,36 р., а в 2019 году – 29 779,2 р. Также был пересмотрен тариф для отчислений: вместо 26% он составил 22%. На такое снижение законодатели пошли, осознав, что предложением купить пенсионный стаж никто не пользуется.

Минимальные взносы напрямую зависят от МРОТ: увеличивается МРОТ, возрастают и взносы.

Максимальный размер взносов определяется по восьмикратному МРОТ. Например, в 2018 году – 236 845,44 р., в 2020 году – 206 720 р.

Формирование стажа: как это происходит

Допустим, гражданин решил вступить в правоотношения с ПФР добровольно и решил зарегистрироваться, как добровольный плательщик взносов. Он зарегистрировался в июне и платил взносы до конца декабря. За это время у него накопилось 7 месяцев пенсионного стажа.

Но можно вступить в правоотношения с ПФР по ОПС в октябре: тогда размер взносов к уплате будет пересчитан исходя из неполного периода. За три месяца плательщику предстоит заплатить 8 005,8 р.(2 668,6 р. за каждый месяц).

Законодательно установлено ограничение: купить весь пенсионный стаж не допускается. Можно приобрести не более половины от положенного нужного стажа. Например, в 2020 году можно купить не более 5,5 лет.

Стоимость одного балла

Для понимания того, сколько баллов будет накоплено за сделанные взносы в ПФР, необходимо придерживаться следующей формулы:

- сумма взноса * 16% / 22% / максимальная сумма взносов для формирования пенсии * 10.

Указанная формула требует пояснений:

- 22% – это тот тариф страховых взносов в ПФР, который сейчас действует в РФ;

- 16% – это индивидуальная часть тарифа страховых взносов на пенсионное страхование (это значение определяется, как 22% - 6% – идущие на финансирование фиксированной доплаты к страховой пенсии);

- максимальная сумма взносов в ПФР, которая направляется по индивидуальному тарифу в 2020 году, составляет 206 720 р. (расчет ведется так: 1 292 000 – предельная база для начисления пенсионных взносов * 16%);

- максимальное количество пенсионных баллов – 10. Именно столько можно сформировать баллов за год при максимальных выплатах от работодателя (точнее, 9,57 балла на период действия переходного периода в 2020 году, с 2021 года – можно будет заработать 10 баллов).

Например, гражданин внес за 2020 год сумму в 50 000 р. Его балльные накопления составили:

- 50 000 * 16% / 22% / 206 720 * 9,57 = 1,68 балла.

Стоимость 1 коэффициента в 2020 году составит 29 761,9 р. За эту сумму пенсионер получит 93 р. в месяц или 1116 р. в год.

Максимальное количество баллов (9,57) он бы заработал, если бы внес 206 720 р.

Есть ли альтернатива покупке?

Баллы не всегда обязательно покупать. Иногда их можно получать, например, находясь в отпуске по уходу за пожилым человеком старше 80 лет – 1,8 балла; находясь в отпуске по уходу за ребенком до 1,5 лет – 1,8; со вторым ребенком – 3,6; с третьим – 5,4; при прохождении службы в армии – 1,8; если выйти замуж за военного и уехать в военный городок, где нет работы – 1,8; при учете на бирже и получении пособия по безработице – 1,8.

Таким образом, многодетная мать может рассчитывать на 16,2 балла за нахождение в отпуске по уходу за ребенком. С учетом стоимости этих баллов за них нужно было бы внести 500 тыс. р.

Как рассчитать сумму пенсии, которая положена пенсионеру с учетом накопленных баллов

Пенсионные выплачиваются исходя из накопленных баллов и с учетом фиксированной выплаты.

Например, пенсионерка накопила в 2020 году 80 баллов. Ее пенсия составит (93 * 80) + 5686 = 14 056 р.

Порядок уплаты добровольных взносов

Плательщику нужно определиться, как он будет платить: единоразово, несколькими платежами или помесячно. Все взносы фиксируются на индивидуальном лицевом счете. Заплатив взносы до 31 декабря, получить отражение сумм можно будет только после 1 марта года, который следует за отчетным.

Насколько выгодно покупать баллы

Многим гражданам остается непонятным: действительно ли покупка баллов выгодна? Ответ на этот вопрос может зависеть от многих факторов и надо рассчитывать каждый случай в индивидуальном порядке.

Например, гражданин Петров собрался в 2020 году выходить на пенсию, он достиг пенсионного возраста. Но при обращении в Пенсионный фонд вместо 11 лет стажа и 18,6 балла у него есть 10 лет стажа и 17,5 балла.

Если бы он продолжал работать в 2020 году, то мог бы добрать необходимый стаж и баллы до пенсии. Это был бы оптимальный вариант для гражданина: он накопил бы нужные баллы без дополнительных вложений: страховые взносы за него бы внес работодатель. Но предположим, что по состоянию здоровья гражданин Петров уже не имеет возможности трудоустройства.

В данном случае у него есть несколько вариантов:

- Подождать 5 лет и получить право на социальную пенсию.

- Вступить в добровольные правоотношения с ПФР и самому купить баллы.

Рассмотрим данные варианты более подробно. Внеся за 2020 год сумму в 50 000 р., Петров получил 1,68 балла и год стажа. Это позволило ему оформить пенсию. С учетом количества баллов его пенсия была бы минимальной, но по закону она не может быть менее МРОТ – 12 130 р.

Если бы пенсионер решил подождать 5 лет до назначения социальной пенсии, то его упущенная выгода составила бы 727 800 р. (12 130 * 12 * 5). С учетом того, что в рассматриваемом примере Петров пропустил год выплат, то, благодаря внесению 50 тыс. р., он получил от государства 582 240 р. Именно в таком варианте проявляется выгода Петрова, хотя при первоначальном рассмотрении она неочевидна. По факту упущенная пенсия была бы больше, так как МРОТ регулярно индексируется.

Таким образом, для назначения пенсии должно соблюдаться три базовых условия:

- Достижение лицом пенсионного возраста.

- Наличие стажа.

- Наличие пенсионных баллов.

Но с учетом того, что требования к минимальному стажу и пенсионным баллам регулярно растут, то некоторым оказывается недостаточно стажа или баллов для назначения пенсии. В этом случае у них появляется альтернатива – дождаться назначения социальной пенсии или купить пенсию самостоятельно. В последнем случае им необходимо подать заявление в ПФР с желанием зарегистрироваться, как добровольный плательщик взносов на ОПС. При перечислении взносов необходимо учитывать пороговые минимальное и максимальное значения.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Каждый гражданин Российской Федерации, который на протяжении определенного времени осуществлял трудовую деятельность на территории страны, имеет право на получение материального обеспечения в старости в форме пенсии.

При этом следует отметить, что понятие «пенсия» необходимо толковать значительно более расширительно, поскольку к ней относятся не только выплаты денежных средств по факту достижения преклонного возраста, но и по некоторым иным основаниям. В их число входят инвалидность и потеря кормильца.

Бесплатно по России

Вопросы, связанные с особенностями назначения и выплатами средств пенсионного обеспечения, имеют нормативно-правовое регулирование. Так, на протяжении почти 14 лет пенсии в России выплачивались по правилам, установленным Федеральным законом «О трудовых пенсиях» № 173-ФЗ. В 2015 году на смену ему пришел новый нормативный акт – Федеральный закон «О страховых пенсиях» № 400-ФЗ, положения которого в большей степени отражают современные реалии.

Несмотря на это, правовая конструкция ФЗ № 400 во многом построена на положениях предшествующего закона, в этой связи анализ последнего имеет важное значение для понимания эволюции пенсионной системы страны в целом.

Основные понятия и общие положения 173 ФЗ

Сфера применения рассматриваемого федерального закона была ограничена отношениями, возникающими по поводу трудовых пенсий, под которой, согласно ст. 2 данного документа, следует понимать ежемесячную денежную выплату компенсаторного характера, выплачиваемую гражданам при достижении определенного возраста.

Тут же следует отметить, что трудовая пенсия непосредственно связана с особенностями профессиональной деятельности гражданина. Иными словами, размер пенсии и основания для ее назначения зависят от того, имел ли гражданин стаж трудовой детальности.

Ст. 1 ФЗ о трудовых пенсиях указывает на то, что выплаты государственных и военных пенсий не входят в сферу регулирования данного нормативного акта.

Статья 2 данного закона вносит понятие «страховой стаж», под которым следует понимать те периоды, когда за работника производились отчисления страховых взносов в систему ОПС. Страховой стаж станет основополагающим параметром, используемым при начислении пенсии по 400-ФЗ в последующем.

Кроме этого, отдельно следует выделить понятие «пенсионные накопления», которое выражало объем пенсионных прав граждан в целом. В новом законе пенсионные накопления, которые формируют страховую часть пенсии, выражены в баллах.

Кто имеет право на трудовые пенсии

В соответствии с рассматриваемым законом правом на получение трудовых выплат могут воспользоваться граждане РФ, которые имеют на то основания. Под последними следует понимать, в первую очередь, утрату трудоспособности по различным причинам, как то: достижение возраста выхода на отдых, заболевание или травма, не позволяющая осуществлять трудовую деятельность.

Кроме этого, отдельно следует выделить лиц, находившихся на иждивении умерших, но ранее трудившихся граждан. Они могли рассчитывать на выплаты им трудовой пенсии по утрате кормильца.

Закон предусматривал, что право на получение данного вида материального обеспечения может возникнуть не только у лиц, являющихся гражданами Российской Федерации, но и у иностранцев, а также апатридов, но при соблюдении ряда условий.

Категории лиц, имеющих право на трудовые пенсионные выплаты, установлены статьей 3 данного ФЗ.

В общем, схожие положения действуют и в современном законе «О страховых пенсиях».

Право на выбор пенсии по закону

На практике часто возникают случаи, когда у гражданина возникает право на получение выплат сразу по нескольким основаниям. Здесь следует отметить, что статья 4 рассматриваемого ФЗ предусматривала возможность выбора того или иного вида обеспечения.

Дело в том, что пенсии по различным основаниям могут иметь разный размер, в этой связи граждане, как правило, выбирали тот вид выплат, который по факту был наибольшим в материальном выражении.

Какие виды трудовых пенсий прописаны в ФЗ № 173

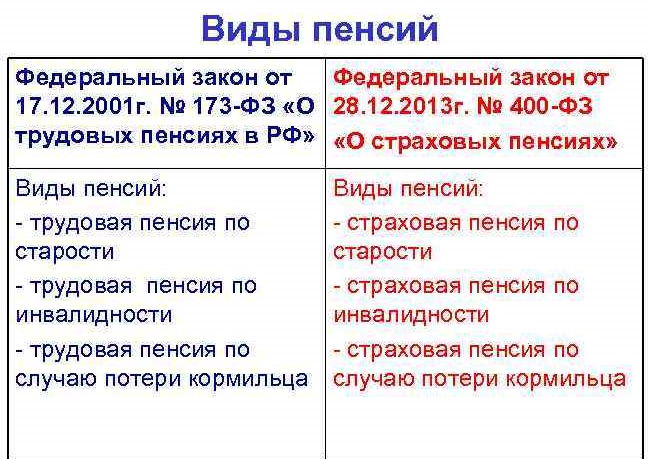

Статья 5 рассматриваемого федерального закона содержала в себе перечень видов выплат. Их три:

- по старости;

- по инвалидности;

- по потере кормильца.

Ст.ст. 7-9 устанавливали основания, по которым производятся данные выплаты. Разберем их подробнее.

По старости

В соответствии со статьей 7 ФЗ право на выплаты по старости имеют мужчины, которые достигли возраста 60 лет, и женщины, которым исполнилось 55 лет. Кроме этого, она выплачивалась при наличии стажа работы не менее 5 лет.

Современный Федеральный закон «О страховых пенсиях» № 400-ФЗ в значительной мере ужесточил требования к претендентам на получение денег. Так, в ходе пенсионной реформы увеличился пенсионный возраст на 5 лет, а также значительно возросли требования к страховому стажу. Кроме этого, основанием для назначения пенсии также является такой параметр, как ИПК, значение которого влияет и на размер выплат.

В целом же переходный период продлится в той или иной форме до 2028 года. На время его действия требования для получения обеспечения будут возрастать поэтапно.

По инвалидности

Согласно статье 8 ФЗ № 173 выплаты по инвалидности могут получать лица, которые в установленном порядке (по итогам экспертизы) признаны инвалидами той или иной группы. При этом важным обстоятельством при назначении материального обеспечения данного типа выступает то, что нетрудоспособное лицо должно иметь хотя бы минимальный трудовой стаж.

По потере кормильца

Статья 9 рассматриваемого ФЗ гласит, что правом на ее получение могут воспользоваться лица, которые находились на иждивении умершего, ранее работавшего гражданина. При этом они не должны быть трудоспособными. Как правило, к их числу относят: детей, супругов, родителей, иных родственников погибшего кормильца.

Выбор выплаты

Гражданин, у которого возникло право сразу на несколько видов выплат в рамках действующего на тот момент закона, вправе выбрать любую из них, исходя из собственных интересов.

Финансирование

Вопросы, связанные с источником средств для выплат, рассматривались в статье 6 данного федерального закона. Так, п. 1 ст. 6 гласил, что порядок финансирования частей трудовой пенсии прописывается в нормах Федерального закона «Об обязательном пенсионном страховании в Российской Федерации».

Кроме этого, отдельно был вынесен порядок установления накопительной части. Законом была установлена специальная часть индивидуального лицевого счета, на которой аккумулировались денежные средства в счет формирования накопительной части. Выплата же данной части пенсии могла быть произведена только при наличии на счете денежных средств (п. 3, ст. 6).

Система финансирования не была в достаточной мере эффективной, что, в конечном итоге, и привело к принятию нового закона, где эти вопросы решены в несколько ином ключе.

Что говорится в статье 7 ФЗ 173

Статья 7 рассматриваемого федерального закона устанавливала показатель пенсионного возраста в стране. Согласно этой норме правом на пенсию могли воспользоваться граждане, достигшие возраста 55 (жен.) и 60 (муж.) лет.

Кроме этого, существовало обязательное требование о наличии страхового стажа, составляющего не менее 5 лет.

Стаж и периоды, которые засчитываются

Как было указано выше, для того, чтобы рассчитывать на трудовую пенсию по старости, необходимо было иметь не менее 5 лет страхового стажа. В то же время минимальный стаж нужен был для назначения обеспечения инвалидам и лицам, находившимся на иждивении у умершего кормильца.

В соответствии со статьей 10 данного нормативного акта в страховой стаж входят периоды, когда трудящийся был занят непосредственно исполнением своих трудовых обязанностей, в рамках установленной трудовым договором продолжительности рабочего времени и графика работы. При этом важным условием являлось то, что работодатель осуществлял взносы в пенсионный фонд на цели ОПС.

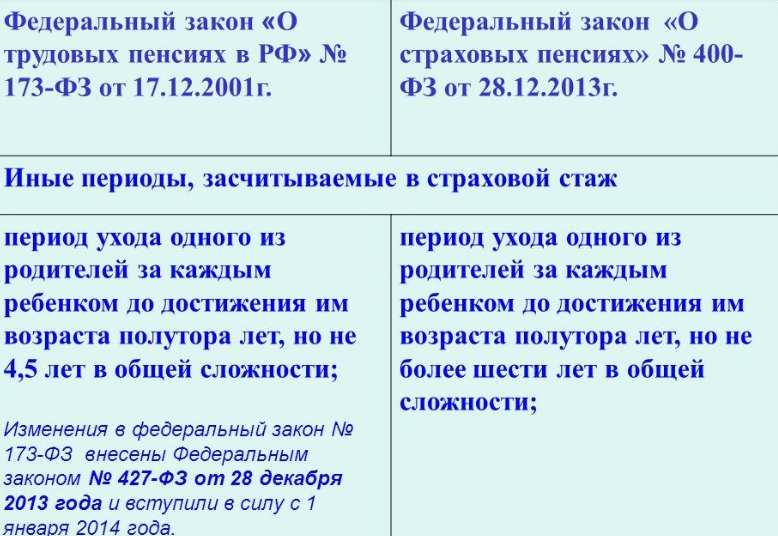

В целом, данное положение актуально и на сегодняшний момент.

В статье 11 содержится перечень периодов, которые также входят в стаж при условии, что работник не был непосредственно занят исполнением своих прямых обязанностей.

К ним, кроме прочего относится:

- военная и приравненная к ней служба;

- отпуск по БиР и по уходу за ребенком;

- периоды временной нетрудоспособности;

- отпуска основные и дополнительные.

Следует отметить, что перечень нестраховых периодов в современном законе № 400-ФЗ значительно сокращен и урезан. К примеру, это касается военной службы по призыву.

Досрочная трудовая пенсия

Нормы рассматриваемого федерального закона устанавливали, что некоторые работники вправе выйти на отдых значительно раньше установленного возраста. Перечень льготников, содержащийся в статье 27 данного федерального закона, довольно обширен.

Здесь же приведем часть льготных категорий:

- работники вредных производств;

- лица, трудившиеся в тяжелых северных климатических условиях;

- педагоги;

- медработники;

- представители творческих профессий.

Новый закон также предусматривает подобного рода льготы, однако, в большинстве случаев, по факту работники будут все же выходить на отдых на 5 лет позже, чем раньше.

Важные моменты 30 статьи

Статья 30 рассматриваемого правового документа устанавливала методику конвертации пенсионных прав граждан, которые осуществляли трудовую деятельность до 2002 года, в расчетный пенсионный капитал, параметр которого можно использовать в целях данного закона.

Последний же подлежал процедуре валоризации, то есть некоторой переоценке с учетом новых реалий, в которых оказалась экономика и социальная сфера страны. Подробно о валоризации и соответствующих методиках расчета прописано в ст. ст. 30.1 – 30.3 данного закона.

Расчет трудовых пенсий по закону

Формулы и методики расчета трудовых выплат разных типов приводились в ст. ст. 14-17.2.

Так, статья 14 устанавливала порядок расчета трудовой пенсии по старости при помощи формулы:

СЧтп = ПК/Т+Б, где:

ПК – расчетный пенсионный капитал (некий аналог современного ИПК).

Т – примерный срок выплаты пенсии (срок дожития), составляющий, по общему правилу, 228 месяцев.

Б – базовый размер пенсии, устанавливаемый государством.

Важно! Расчет иных видов пенсии производится по аналогичной методике, однако с другими переменными.

Что положено лицам, выезжающим на ПМЖ в другое государство

Статья 24 устанавливает формы реализации пенсионных прав граждан, которые убывают на ПМЖ заграницу. Так, они могут получать свою пенсию и там.

При этом существует несколько возможностей для этого:

- получение третьим лицом по доверенности в РФ;

- перевод денег на счет банка в РФ;

- перевод денег на счет иностранного банка с конвертацией в валюту зарубежного государства по соответствующему курсу.

Какие изменения произошли в 2015 году

В 2015 году произошла очередная реформа системы пенсионного обеспечения, в рамках которой произведена масса изменений, связанных с порядком назначения, расчета и выплат пенсий. Понятие «трудовая пенсия» было заменено на «страховая пенсия». Общий трудовой стаж практически перестал учитываться при назначении того или иного вида материального обеспечения.

С 1 января 2015 года Федеральный закон «О трудовых пенсиях в Российской Федерации» № 173-ФЗ прекратил свое действие. Вместо него были приняты положения Федерального закона «О страховых пенсиях» № 400-ФЗ.

Нормы рассматриваемого законопроекта прекратили свое действие за исключением тех, которые регулируют порядок исчисления размера трудовой пенсии, что может быть необходимо для расчета пенсии страховой. К таким нормам следует отнести отдельные пункты и подпункты ст.ст. 14-17.2.

Федеральный закон о трудовых пенсиях действовал в нашей стране порядка 14 лет. За это время сформировались основные положения и конструкция пенсионной системы. Однако в целях укрепления стабильности последней с 2015 года порядок формирования, начисления и выплат пенсий был изменен, в связи с чем данный нормативный акт был признан утратившим силу.

Читайте также: