Реформа негосударственного пенсионного фонда

Негосударственные пенсионные фонды (НПФ) впервые в истории по итогам 2019 года столкнулись с сокращением клиентской базы по обязательному пенсионному страхованию. Оно было связано и с возвращением части клиентов в Пенсионный фонд России (ПФР), и с уходом по естественным причинам: смертям и досрочным выплатам. Привлечение же новых клиентов в НПФ почти прекращено. И если в прошлому году отток средств был компенсирован ростом стоимости инвестпортфелей, в этом на фоне падения финансового рынка помощи ждать не следует. Это может привести к сокращению объемов активов под управлением частных фондов.

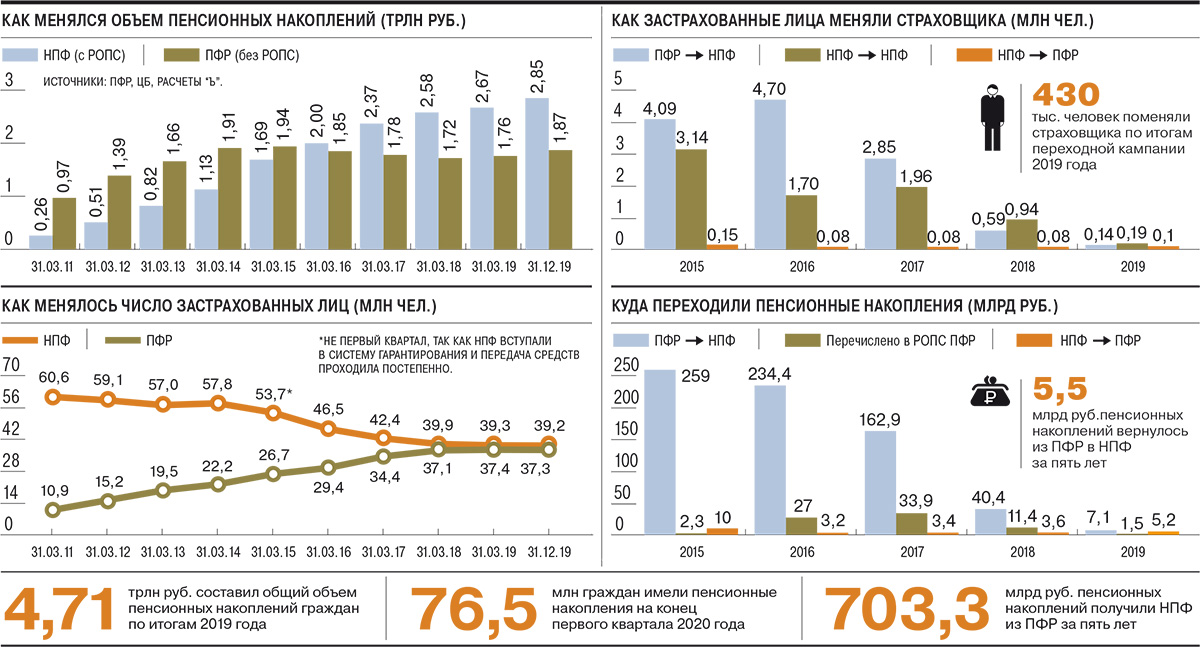

Впервые в истории существования в России накопительной пенсионной компоненты количество клиентов НПФ сократится после подведения итогов переходной кампании. Это следует из расчетов “Ъ”, основанных на предварительных неофициальных данных Пенсионного фонда России (см. “Ъ” от 16 марта). На 1 апреля 2020 года количество застрахованных лиц составит 37,3 млн граждан, на 100 тыс. человек меньше, чем год назад.

Таким образом, число клиентов частных фондов так и не смогло превысить количество россиян, которые выбрали государственного страховщика. На отчетную дату, по расчетам “Ъ”, их было больше на 2 млн человек — 39,2 млн граждан.

Негативной динамике по клиентской базе частных фондов предшествовало замедление ее роста в результате переходной кампании еще 2018 года. Тогда количество застрахованных лиц в НПФ увеличилось менее чем на 400 тыс. человек (см. “Ъ” от 6 марта 2019 года). В предыдущие десять лет количество клиентов частных фондов прирастало на несколько миллионов человек в год. С 2010 года их клиентская база выросла почти в пять раз.

Передача пенсионных накоплений от одного страховщика к другому — одна из застарелых проблем системы обязательного пенсионного страхования (ОПС), которая во многом связана с балансировкой рисков неправомерных переводов и возможности продавать продукт в широких агентских сетях.

До 2014 года ПФР дистанционно принимал заявления о смене страховщика через трансфер-агентов (см. “Ъ” от 17 января 2014 года), а затем через удостоверяющие центры (УЦ, см. “Ъ” от 28 июня 2017 года). Однако эти способы перестали действовать в связи с высокими рисками фальсификации заявлений. Также был перекрыт дистанционный канал сдачи заявлений «в бумаге», через курьеров или по почте (см. “Ъ” от 12 августа 2019 года), несший те же риски. В итоге с прошлого года действуют лишь два способа: личный визит в отделение ПФР (или же через представителя с нотариально заверенной доверенностью) и дистанционный — через единый портал госуслуг (ЕПГУ),— при котором подача заявления должна быть подписана усиленной квалифицированной электронной подписью, выдаваемой УЦ.

Председатель совета директоров НПФ «Будущее» Галина Морозова о том, чем определяется уход граждан из НПФ

Технологические проблемы в подаче заявлений через ЕПГУ, наблюдавшиеся в начале прошлого года (см. “Ъ” от 17 апреля 2019 года), а также «антифрод»-механизмы, настроенные в портале против массовой сдачи заявлений, привели к невозможности для большинства крупнейших игроков наладить массовое привлечение новых застрахованных лиц.

В результате прошлогодняя переходная кампания стала самой слабой в истории системы — за год было подано менее 350 тыс. заявлений на смену страховщика (см. “Ъ” от 5 декабря 2019 года). Отрицательное влияние оказал и введенный в прошлом году период охлаждения, который приходится на декабрь и во время которого можно отказаться от поданного заявления (см. “Ъ” от 28 января). Вместе с тем общее количество переходов возросло благодаря реализации прав застрахованных лиц на срочный перевод пенсионных накоплений (см. “Ъ” от 25 февраля).

В результате в этом году было удовлетворено 430,9 тыс. заявлений: 187,3 тыс. человек сменили один НПФ на другой, 138,6 тыс. ушли из ПФР, а 104,9 тыс. человек вернулись в него (см. “Ъ” от 16 марта). В то же время с 1 апреля по 31 декабря 2019 года клиентская база НПФ сократилась почти на 150 тыс. человек за счет граждан, вышедших на пенсию досрочно и получивших единовременную выплату (при отсутствии достаточных средств для назначения пожизненной выплаты), а также умерших. Это обеспечило первое в истории российского рынка уменьшение количества клиентов НПФ по итогам переходной кампании.

С 2020 года регулятор также ввел новую форму типового договора об ОПС, предполагающую подпись со стороны НПФ «единоличного исполнительного органа фонда». Эта норма, в частности, ограничивает массовое подписание со стороны гендиректоров НПФ заключенных с клиентами договоров, усложняет логистику документооборота, а также вводит личную ответственность главы фонда за возможный неправомерный перевод застрахованного лица (см. “Ъ” от 15 января).

В результате ряд крупных игроков остановили привлечение. Проводивший в прошлом году тестовые продажи ОПС НПФ Сбербанка, по-видимому, не собирается ставить продукт на полку материнского банка. «Какого-то существенно активного привлечения по ОПС (по этому году.— “Ъ” ) мы не запланировали»,— признавала в начале марта руководитель блока «Управление благосостоянием» Сбербанка (в него входит и НПФ) Наталья Алымова. Во многом именно динамикой привлечения крупнейшего фонда определялась активность рынка.

Лидер позапрошлогодней и прошлогодней кампаний «ВТБ Пенсионный фонд» также пока не предпринимает активных действий и не планировал их, уверяли источники “Ъ”. «В этом году "ВТБ Пенсионный фонд" продолжает работу по привлечению застрахованных лиц в соответствии с действующим законодательством»,— пояснила глава НПФ Лариса Горчаковская, отметив, впрочем, что за первый квартал в пользу фонда было подано лишь 764 заявления. Гендиректор НПФ «Открытие» Михаил Моторин рассказывал, что фонд также не собирается охотиться за новыми клиентами, а «собирается сосредоточиться на защите клиентской базы» (см. “Ъ” от 19 февраля).

ПФР исторически был основным донором для пополнения клиентской базы частных фондов, ежегодно лишаясь миллионов своих клиентов. Однако эта практика стала ломаться еще в кампанию 2018 года (см. “Ъ” от 6 марта 2019 года). Впрочем, тогда ПФР лишился около 500 тыс. застрахованных лиц. По итогам же кампании 2019 года нетто-отток составил менее 35 тыс. человек.

На фоне прекращения частными фондами привлечения ПФР в этом году может превратиться из донора в основного бенефициара переходной кампании. Традиционно около 100 тыс. граждан по итогам каждой кампании возвращаются в фонд. Сейчас в ряде НПФ отмечают, что более 75% поданных в первом квартале заявлений на уход пришлось на перевод накоплений в ПФР.

«Люди больше идут в ПФР и почти не переходят в другие фонды»,— рассказывает топ-менеджер НПФ из первой десятки. Двое его коллег видят «незначительный» всплеск подачи заявлений в пользу ПФР. Это подтверждается и оценкой “Ъ”, основанной на данных нескольких НПФ. В первом квартале 2019 года было всего подано 15,6 тыс. заявлений, в этом году только в пользу ПФР заявления уже превышают эту цифру. При этом в НПФ Сбербанка по итогам первых трех месяцев года «не фиксируют всплеска в части оттока застрахованных лиц», отмечает директор по развитию фонда Александр Прокопенков. Сохранение прошлогодней динамики отмечают и еще в одном НПФ, входящем в десяток крупнейших.

Большинство НПФ обладают не очень устойчивой клиентской базой, отмечают два контрагента частных фондов и бывший топ-менеджер одного из них. По их словам, сформированная за счет внешних агентских продаж, при которых гражданин не всегда понимал, куда и зачем переводит свои пенсионные накопления, она в большинстве своем не отличается лояльностью. «Помимо откровенного "фрода" агенты привлекали застрахованных лиц, продавая им продукт частного фонда, например, под видом пенсионной реформы, без привязки к конкретному НПФ или же предоставляя о частном фонде неверную информацию. И это не говоря о, например, подложенных в пакете документов в банках заявлениях и договорах об ОПС»,— говорит один из собеседников “Ъ”. Также, по его словам, на нелояльность к своему НПФ повлияли покупки, слияния и переименования фондов.

Управляющий директор «Эксперт РА» Павел Митрофанов об эволюции пенсионной системы

Разочарование в системе частных фондов могли вызвать и скромные результаты инвестирования. Несколько лет НПФ в большинстве своем проигрывали по доходности государственной управляющей компании (ГУК) ВЭБ.РФ, которая управляет средствами «молчунов». «На протяжении последних пяти лет результаты портфелей ВЭБ.РФ по доходности от инвестирования накоплений стабильно опережали инфляцию, в сравнении с крупнейшими НПФ результаты ГУК были в числе лучших, а в отдельные годы — самыми высокими»,— отмечает вице-президент блока доверительного управления ВЭБа Александр Попов.

Во многом на результаты НПФ влияют законодательно установленные максимальные лимиты по вознаграждению, на которые имеют право частные фонды и которые они по большей части выбирают полностью. Например, в прошлом году инвестиционные результаты НПФ были выше, чем по расширенному портфелю ВЭБа, однако за счет вознаграждения, взятого частными фондами, на счета клиентов была разнесена меньшая доходность (см. “Ъ” от 28 февраля).

Помимо оттоков клиентов из НПФ в ПФР, существует естественная убыль застрахованных лиц. Она связана со смертностью клиентов НПФ (в этом случае пенсионные накопления выплачиваются правопреемникам), а также с застрахованными лицами, которые получили право на выплату пенсии, однако объем средств на счету у них был недостаточен для назначения пожизненной пенсии, и они были выплачены единовременно (см. “Ъ” от 3 июня 2019 года).

По расчетам “Ъ”, такого рода убыль клиентов по прошлому году составила около 200 тыс. человек, что соответствует 0,6% от агрегированной клиентской базы НПФ. Эти данные подтверждаются данными одного из крупнейших российских НПФ, у которого по итогам прошлого года единовременная выплата была назначена чуть больше 0,4% клиентов, а смертность составила немногим меньше 0,4%. До 2028 года, по расчетам этого фонда, рост выплачиваемых сумм правопреемникам будет ежегодно расти на 0,1 процентного пункта, а единовременные выплаты — на 0,2 процентного пункта. Таким образом, даже если отток клиентов в ПФР сохранится на уровне переходной кампании прошлого года, то без притока средств из госфонда сокращение клиентской базы НПФ может по итогам этого года превысить 400 тыс. человек, или более 1% от нынешних застрахованных лиц.

«Небольшое сокращение клиентской базы частных фондов по этому году отчасти компенсируется заработанным ими значительным инвестиционным доходом, что в итоге приведет к росту портфеля НПФ»,— считает гендиректор консалтинговой компании «Пенсионный партнер» Сергей Околеснов. Однако, по его мнению, ситуация будет усугубляться.

Стабильный отток застрахованных лиц из НПФ в ПФР на уровне 100 тыс. клиентов сохранится, вырастут смертность и выплаты правопреемникам, увеличатся единовременные выплаты. В отсутствие привлечения новых клиентов из ПФР и при негативной динамике финансового рынка это может привести к сокращению инвестиционного портфеля самих фондов. «Первым звонком, предупреждающим индустрию о кризисе, стало сокращение количества клиентов, вторым может стать сокращение инвестиционного портфеля по итогам года»,— отмечает Околеснов.

В 2022 году начнут по общим основаниям получать право на выплату пенсионных накоплений женщины, а в 2027 году — мужчины. Это резко увеличит оттоки клиентской базы. Это будет долгий период ухода денег ОПС с рынка, полагает гендиректор УК «Ронин траст» Сергей Стукалов, растянутый на многие годы.

Спустя три года после начала разработки и ряда фальстартов Минфин в конце октября опубликовал проект новой пенсионной накопительной системы, которая должна предоставить россиянам возможность за счет личных взносов с зарплат копить на пенсию через негосударственные пенсионные фонды (НПФ) при гарантиях государства.

Первоначальная версия под названием «индивидуальный пенсионный капитал» (ИПК) предполагала принудительное подключение граждан к системе, но от него было решено отказаться из-за негативной реакции россиян на пенсионную реформу и вмешательства президента Владимира Путина. Итоговый проект с добровольным подключением получил название «гарантированный пенсионный план», или ГПП.

По итогам общественного обсуждения законопроекта о ГПП на него поступило большое количество замечаний. Замминистра финансов Алексей Моисеев, курирующий в министерстве разработку новой пенсионной системы, рассказал РБК, какие предложения будут учтены, почему ГПП выгоднее банковского депозита, а заложенная в него модель жизнеспособна.

О замечаниях к законопроекту о гарантированном пенсионном плане

«Публикуя пакет законопроектов на общественное обсуждение, мы понимали, что текст потребует доработки. Проект вызвал большой отклик от представителей рынка. Замечания пришли от федеральных ведомств, АСВ (Агентство страхования вкладов. — РБК), ассоциаций НПФ, ТПП (Торгово-промышленная палата. — РБК), обычных граждан и других заинтересованных организаций. Большинство замечаний носит уточняющий и технический характер.

Поскольку законопроект много раз менялся перед тем, как был размещен на общественное обсуждение, логично, что мы могли допустить шероховатости, какие-то вещи подразумевали двойное прочтение. Но мы готовы учесть подавляющее большинство технический замечаний. Готовы открыто вести диалог с рынком, чтобы услышать все стороны. Что касается концептуальных моментов, то я бы разделил их на две категории.

- Первая категория — это ответ на вопрос, зачем вообще нужен ГПП. Коллеги из Минтруда написали, что мы недостаточно хорошо это пояснили. Многие спрашивают, зачем вводить новый продукт — необходимо дождаться, когда закончится заморозка взносов на накопительную пенсию, и ничего нового уже предлагать будет не нужно. Во-первых, мы не знаем, когда закончится этот период, а ждать чего-то неконкретного мы не можем. Во-вторых, мы сейчас оказались в ситуации, когда в стране отсутствует понятный продукт на пенсионном рынке, к которому граждане могли бы относиться с полным доверием и с помощью которого они могли бы копить себе на пенсию. Именно такой продукт мы и предлагаем. В этом основный смысл.

- Вторая категория замечаний связана с особенностями гарантирования и разделения внутри пенсионных портфелей. Мы осознанно сделали инвестдекларацию в ГПП такую же, как в пенсионных накоплениях (в ОПС, обязательной системе пенсионного страхования. — РБК). Более того, средства ГПП гарантируются полностью на таких же условиях — как с точки зрения выплат, так и с точки зрения взносов фондов — как накопления в ОПС. Это сделано, чтобы НПФ не вели раздельного учета в части активов: то есть все средства-взносы в ГПП и все накопления в ОПС будут абсолютно идентичны с точки зрения управления активами. Это особенно важно с учетом того, что люди будут иметь возможность перейти из ОПС в ГПП. Такое решение было принято, чтобы не было большой путаницы и административных издержек».

О недопущении обналичивания замороженных пенсионных накоплений через ГПП

«В законопроекте будет прописано, что перевод средств из ОПС в ГПП физически происходит только после окончания так называемого периода охлаждения (в течение шести месяцев после первого взноса можно выйти из ГПП и забрать перечисленные деньги. — РБК). Идеология такая: шесть месяцев действует период охлаждения, и если человек написал заявление о переводе средств ОПС, то они переводятся на его счет в ГПП только по истечении этого периода. Это было одно из замечаний, которые предложили НПФ, оно справедливое.

Кстати, возможно, мы установим минимальный взнос в размере 100 руб., чтобы люди не впадали в крайности и не переводили по 1 руб. Это два основных изменения».

Как уточнили РБК в Минфине, после внесения изменений законопроект планируется повторно опубликовать на сайте regulation.gov.ru для обсуждения, но на более короткий срок.

Об обсуждении введения автоподписки для госслужащих и бюджетников

«В законопроекте о ГПП никаких элементов принуждения нет, это полностью добровольная система. Ранее, когда еще обсуждались различные варианты концепции ИПК, на уровне идеи рассматривался вопрос о введении автоподписки для бюджетников и госслужащих. Но дальше обсуждения внутри ведомства эта идея не вышла и не получила никакого продолжения. Сейчас, конечно, об этом речь не идет».

О сроках выплаты пенсий по ГПП

«Было много замечаний по скользящей пенсионной выплате. Законопроектом сейчас закреплены положения о том, что пенсионная выплата по ГПП будет назначаться либо при достижении пенсионного возраста, либо через 30 лет с начала накоплений. Согласно требованию конвенции МОТ, пенсионная выплата должна быть пожизненная. Но в этом случае после назначения пожизненной пенсии исключается наследование остатков пенсионных средств.

Поскольку перед нами стояла задача сделать так, чтобы после назначения выплат при достижении пенсионного возраста остаток средств мог наследоваться, был придуман выход сделать выплатную стадию в виде скользящей срочной выплаты. То есть пенсия рассчитывается исходя из того, что она выплачивается 15 лет (после достижения пенсионного возраста), через год после начала выплаты происходит расчет на следующие 15 лет, исходя из уже выплаченного инвестиционного дохода. А еще через два года происходит повторный перерасчет. Таким образом, пенсия становится не срочной, а бессрочной. При этом очень важно, что неиспользуемая часть наследуется в случае смерти гражданина».

О том, какую доходность должны обеспечить НПФ

«Чтобы производить скользящую выплату, НПФ должны зарабатывать не меньше 6,7% в год. Если пенсионные фонды будут зарабатывать меньше, чем ОФЗ, по которым можно получать неплохой доход, то зачем нужны пенсионные фонды? Это наиболее спорный момент».

— А если НПФ не обеспечат доходность 6,7%?

«Это значит, человек выбрал неправильный НПФ. Мы думали об этом. Если будет плохое управление средствами, видимо, НПФ придется компенсировать это за счет резервов и за счет собственных средств».

— Доверие к НПФ не окончательно подорвано?

«Это то, над чем надо всем вместе работать. Конечно, последние истории с НПФ сильно подорвали доверие к отрасли, в то же время большая работа была проведена Центральным банком по оздоровлению рынка, большинство недобросовестных фондов с него ушло. Сейчас ситуация стабилизировалась».

— Вы допустите страховщиков к управлению пенсионными накоплениями?

«Мы рассматриваем такой вариант, возможно, в будущем допустим. Но на первоначальном этапе, чтобы не усложнять законопроект, это не предусмотрено. Продумываем такой вариант в виде концепции».

О дополнительных льготах для работников

«Первый вице-премьер — министр финансов Антон Силуанов поддержал предложение о том, чтобы социальный налоговый вычет в [размере] 120 тыс. руб. тоже был учтен в ГПП для взносов, превышающих 6% зарплаты. То есть льгота № 1 — это налоговый вычет по НДФЛ в пределах 6% зарплаты. Льгота № 2 для работодателя — повышающий коэффициент к льготе по налогу на прибыль в случае, если он участвует в софинансировании пенсии работника, — от 1,03 до 1,06 в разных ситуациях. Льгота № 3 — это социальный налоговый вычет для работника в пределах 120 тыс. руб.».

— Допустив социальный налоговый вычет 120 тыс. руб., вы нивелируете таким образом преимущества негосударственного пенсионного обеспечения (НПО) перед ГПП?

«ГПП — это стандартная схема с обязательным разнесением по счетам, там нет никакого солидарного элемента, она прозрачная, гарантированная. У НПО не может быть никаких преимуществ перед ГПП».

О преимуществах ГПП перед банковскими депозитами

«Причина № 1: банки не имеют продуктов, которые могли бы конкурировать с предложениями НПФ по пенсионным выплатам. Если у вас есть вклад в банке, вы можете снимать процент со счета, и таким образом будет уменьшаться остаток на счете и, соответственно, размер вашей ожидаемой пенсии. НПФ при достижении человеком пенсионного возраста выплачивают весь объем накоплений. Банки этого не умеют, нет выплатных продуктов, которые могли бы конкурировать с НПФ.

Второе: при накоплении на депозите у вас есть гарантия. Но она де-юре не распространяется на весь объем суммы. Единственное место, где она возникает, — это ГПП. Объем гарантированных накоплений может быть кратно выше, чем 1,4 млн руб., как на депозите, поскольку в ГПП нет ограничений по размеру страхуемой суммы.

Третье: при вступлении в ГПП у граждан появляется множество налоговых льгот. Появляется вычет из НДФЛ, налоговая льгота, которой нет при накоплении в банках, а также социальный вычет в размере 120 тыс. руб., который тоже недоступен при накоплении с помощью банковского депозита.

Четвертое: если вдруг, при наличии банковского депозита, человеку захочется купить что-то красивое и новое, то может возникнуть соблазн: порадовать себя новинкой, а не отложить деньги на пенсию. Практика показывает, что все люди, и я в том числе, склонны в какой-то момент думать: на пенсию я еще накопить успею, а эти деньги лучше потрачу на машину, ремонт, украшения, что угодно. В НПФ это сделать невозможно. Вспомним, что даже в ранние советские годы рабочим на фабриках раздавали коробочки, так называемые копилки, ключ от которых оставался у кассира банка. Рабочие пополняли копилку, но открыть ее не могли. Они приносили ее в банк, банковский работник открывал и клал деньги на счет этого рабочего. Мировая практика показывает, что без определенных ограничений люди склонны тратить свои сбережения. Пожалуй, только люди с железной волей могут десятилетиями держать деньги на банковских счетах».

О жизнеспособности модели ГПП в условиях снижающихся ставок

«Именно в условиях снижающихся ставок профессиональное активное управление средствами обеспечит доход значительно выше банковского депозита. Если посмотреть на страны, где низкие ставки уже давно существуют, возврат на рынке капитала устойчиво выше депозита. Депозит приносит максимум 1–2% прибыли в год, а то и около нуля, в то время как фондовые рынки возвращают на несколько процентов в год выше. Поэтому при прочих равных инвестирование в фондовый рынок должно приносить больше денег, чем депозиты. В России, кстати, уже давно наблюдается активное снижение ставок по депозитам».

О роли ВЭБа в системе ГПП

«Поскольку нет никакого принуждения, то «молчуны» останутся в ВЭБе; соответственно, у ВЭБа будет две роли: первая — государственная управляющая компания (ГУК), которая будет существовать до тех пор, пока все «молчуны» не выйдут на пенсию или не получат единовременную выплату. А это еще лет 30. С другой стороны, ВЭБ справедливо ставит вопрос, и мы его поддерживаем, о том, что он должен иметь возможность развивать бизнес. Чтобы люди из ГУК не переходили в другие пенсионные фонды, а оставались в нем, у ВЭБа должен быть НПФ. Это обсуждалось, когда объявили о покупке 25% НПФ «Благосостояние». Я считаю данное решение правильным. Из ВЭБа можно забрать деньги и перевести в ГПП в качестве первого взноса. Но сейчас получается, что, если человек хочет участвовать в ГПП, он должен забрать деньги из ВЭБа. А для того чтобы оставить средства ГПП в ВЭБе, ВЭБ должен иметь НПФ».

О том, почему в условиях снижения реальных доходов и отсутствия доверия ГПП — это не мертворожденный проект

«Дорогу осилит идущий. Необходимость в новом продукте назрела, поскольку в настоящее время в негосударственном пенсионном обеспечении отсутствуют подобные предложения. Считаем, что человек, формирующий накопления на понятных ему условиях, при выходе на пенсию в рамках ГПП может получать более высокую пенсию. Мы лишь предусматриваем в законодательстве такой пенсионный продукт и такую возможность, а участвовать в нем или нет — личное дело каждого».

Об отличии проекта ГПП от действующей системы негосударственных пенсий

«ГПП не отменяет никаких норм, которые действуют сейчас, а лишь дает людям новую возможность, которой не было раньше. В своих замечаниях к законопроекту Минтруд указывает, что есть ОПС и НПО (негосударственное пенсионное обеспечение. — РБК), никакая третья сущность не нужна. Но ГПП — это скорее гибрид между этими двумя системами, то есть НПО с правом перехода из ОПС. По сути, мы хотим предусмотреть возможность выхода из ОПС и возможность копить на пенсию гарантированно. Если человек осознано начинает формировать свой пенсионный план, то в ГПП он получает государственную гарантию на всю сумму. Если у него есть какие-то резервы в НПО, то через выкупную сумму (выплачивается при расторжении договора НПО в зависимости от суммы уплаченных взносов и условий договора. — РБК) в соответствии с пенсионными правилами гражданин может перевести их в ГПП, а также перевести средства из ОПС, чтобы все деньги были в одном месте.

«Порой меня спрашивают: вы музыкант? Когда я отвечаю, что никакого музыкального образования у меня нет, все удивляются. По первому диплому я режиссер театрализованных представлений и праздников, по второму — психолог. Полжизни работала в сфере культуры, несколько лет руководила дворцом культуры, затем была генеральным директором кадрового центра по подбору персонала для «УГМК Холдинг».

В 2008 году, когда произошел кризис, меня сократили. Начав в 50 лет искать новую работу, я столкнулась с тем, что никому не нужна. Во-первых, мое резюме, вероятно, пугало работодателей серьезными должностями, а во-вторых, компании были больше заинтересованы в молодых специалистах. Я поняла, что ни руководителем, ни менеджером среднего звена меня не возьмут, и пошла в «Роспечать» продавать газеты»

ГПП из всех имеющихся продуктов предлагает самую высокую ликвидность. В ОПС для гражданина сейчас нет никакой ликвидности. В пенсионных резервах ликвидность есть — через выкупные суммы с различными комиссиями. Но в НПО устанавливают высокие комиссии: в результате размеры выкупной суммы, как правило, довольно низкие по отношению к накопленным средствам.

Из ГПП у гражданина будет возможность забрать все средства в полном объеме с учетом накопленного дохода в случае тяжелой жизненной ситуации — заболевания, которое относится правительством к социально значимым. Законопроектом допускается ситуация, когда человек сделал взнос в ГПП в размере 100 руб., перевел несколько десятков или сотен тысяч из ОПС, и потом он может забрать все эти деньги, чтобы оплатить расходы на лечение. Со стороны государства неправильно держать эти деньги у себя и не давать возможность человеку, например, оплатить дорогостоящее лечение. Это нечестно. Экономически средства ГПП — это средства гражданина».

Основные понятия и принцип работы негосударственных пенсионных фондов (НПФ)

Под негосударственным пенсионным фондом понимают некоммерческую организацию, занимающуюся социальным обеспечением, со специальной организационно-правовой формой, созданной для наилучшего осуществления ее деятельности. НПФ работают по такому же принципу, как и Пенсионный фонд Российской Федерации.

Основная деятельность НПФ – это аккумуляция пенсионных накоплений, их инвестирование в четко определенные законом виды активов, учет средств, а также назначение и выплата накопительной части пенсионных средств.

Немного истории

История негосударственных пенсионных фондов России берет начало в 1992 году. К 1994 году в России насчитывалось около 350 предприятий, имеющих в названии аббревиатуру НПФ.

Количество НПФ держалось примерно на одном уровне до 2007 года, однако впоследствии оно резко сократилось в связи с ужесточением законодательства. Многие НПФ самоликвидировались или предпочли слиться с более сильными участниками пенсионного рынка.

Принципы работы НПФ

Работа негосударственных пенсионных фондов строится на 3 основных принципах:

- НПФ – организация некоммерческая, а это гарантирует, что учредители фонда ни при каких обстоятельствах не могут получать финансовые дивиденды от деятельности пенсионного фонда.

- Безопасное инвестирование: это означает, что все средства, которые НПФ инвестирует, вернутся обратно и принесут дополнительный доход. По закону НПФ не имеют права кредитовать другие организации. Зато им разрешается инвестировать активы в акции и облигации на фондовых рынках.

- Защита пенсионных сбережений: этот принцип подразумевает, что никакие третьи лица, в том числе государство, не вправе ни при каких обстоятельствах присвоить себе пенсионные накопления НПФ. Негосударственные пенсионные фонды обладают правом собственности на средства вкладчиков фонда, и их прямой обязанностью является обеспечение выплаты пенсионных средств своим клиентам. Таким образом, никакие третьи лица даже в судебном порядке не могут посягнуть на сбережения, аккумулируемые в НПФ.

Виды деятельности НПФ

Негосударственные пенсионные фонды обладают правом вести следующие исключительные виды деятельности:

- Негосударственное пенсионное обеспечение (НПО). Этот вид деятельности подразумевает, что пенсионный фонд собирает пенсионные средства вкладчиков, размещает пенсионные резервы и выплачивает пенсии. Организации и частные лица, являющиеся вкладчиками НПФ, по договору о НПО уплачивают в пользу фонда пенсионные взносы. Пенсионный фонд, в свою очередь, инвестирует средства с целью получения дохода, а при наступлении оснований для выплаты вкладчику пенсии, выплачивает ему дополнительные пенсионные средства.

- Обязательное пенсионное страхование (ОПС). Негосударственные пенсионные фонды являются страховщиками по ОПС, данная деятельность ведется на основании договора, который заключается застрахованным лицом и НПФ. Страховая деятельность НПФ заключается в том, что фонд аккумулирует средства вкладчиков, инвестирует их в определенные законом активы и выплачивает дополнительные пенсии при наступлении соответствующих обстоятельств.

- Профессиональное пенсионное страхование (ППС). В России предполагается внедрение специальной пенсионной системы для граждан, занятых на вредных производствах. На многих предприятиях уже создаются специальные программы для этой категории работников.

Данные 3 направления деятельности не пересекаются между собой и ведутся обособленно друг от друга. Средства, аккумулируемые по трем направлениям, учитываются отдельно и не смешиваются. Это гарантирует прозрачную финансовую систему НПФ.

Гарантии надежности НПФ и особенности функционирования

Что гарантирует надежность НПФ?

Деятельность НПФ относится к деятельности социально-ответственной, что подразумевает высочайшие требования к надежности НПФ и контролю за их деятельностью:

- Деятельность НПФ находится под контролем Министерства труда РФ и Федеральной службы по финансовым рынкам (ФСФР).

- Специально созданный депозитарий фонда ведет вневедомственный контроль за соблюдением законодательства в отношении инвестиционного портфеля.

- НПФ управляется Советом Фонда, формируемым в соответствии с Уставом. Совет разрабатывает и утверждает Правила, на основании которых будет вестись деятельность фонда. Соответствующие контролирующие органы регистрируют данные Правила.

Объекты размещения активов негосударственных пенсионных фондов

НПФ имеет право инвестировать пенсионные средства только с целью получения дополнительного дохода. В России НПФ относят к краткосрочным инвесторам. Размещая пенсионные резервы, пенсионный фонд не может вложить более 20% средств в один объект. Кроме того, доля средств, размещенных в ценных бумагах без признанных котировок, также не может превышать 20% от общего объема резервных средств. Также НПФ не может вложить в выпущенные учредителями фонда ценные бумаги более 30% размещенных резервов.

НПФ не имеет права вкладывать более 50% резервных пенсионных средств в следующие активы:

- федеральные госбумаги;

- Ценные бумаги субъектов РФ;

- Корпоративные акции и облигации;

- Векселя;

- Банковские вклады и недвижимость.

На инвестиционную деятельность НПФ накладываются ограничения по степени риска. Например, в объекты, риск потери средств в которых составляет более 50%, НПФ имеет право вложить не более 10% резервных средств. Если же риск потерь составляет 25-50%, процент доступных для вложения резервов, увеличивается до 20.

Налоговый кодекс РФ обеспечивает граждан, накапливающих дополнительную пенсию, рядом льгот. Пенсии, которые НПФ выплачивает своим вкладчикам, не облагаются налогом. Более того, доход, приходящий на именной счет вкладчика в НПФ, также не подвергается налогообложению.

Если вкладчик, имеющий счет в НПФ, вынужден покинуть пределы Российской Федерации, дополнительную пенсию, выплачиваемую негосударственным пенсионным фондом, он получит в любом случае (вне зависимости от смены гражданства или места проживания). Единственное отличие пенсионеров, живущих за границей, – необходимость каждый год подтверждать стандартным свидетельством тот факт, что вкладчик является живым и ныне здравствующим.

В случае развода пенсионные накопления полностью сохраняются за вкладчиком, и взыскать их в пользу третьих лиц посредством суда невозможно.

В случае смерти вкладчика, его пенсионные выплаты отходят родственникам в порядке наследования.

Перевод пенсии в НПФ: как стать вкладчиком

Чтобы начать копить свою дополнительную часть пенсии, нужно осуществить всего 2 шага:

- Выбрать подходящий НПФ и заключить с ним договор.

- Переслать в Пенсионный фонд РФ заполненное заявление о переходе в НПФ.

Согласно Закону о пенсионной системе, с 2014 года накопительная часть пенсии снизится с 6% до 2%. Срок перевода пенсии в НПФ зависит от даты подачи заявления, поэтому важно уже до конца 2013 года сделать выбор в пользу ПФР или заключить договор с негосударственным пенсионным фондом.

Заключение

Негосударственные пенсионные фонды стали удобной и полезной структурой для граждан, желающих самостоятельно накопить желаемую пенсию. На сегодняшний день это стабильный и надежный способ сохранить и приумножить средства, из которых будет выплачиваться дополнительная часть трудовой пенсии. Так как деятельность НПФ жестко регулируется и контролируется законодательством, обеспечивается гарантия сохранности вложенных средств. Негосударственные пенсионные фонды позволяют гражданам России с уверенностью смотреть в будущее.

Почему попытки внедрить очередную накопительную систему закончатся крахом

Эксперимент с пенсионными реформами продолжается. Новая система накопительных пенсий, подразумевающая добровольное отчисление взносов с зарплаты на старость, заработает в январе 2021 года. Уведомление об этом Минфин разместил 17 сентября на портале раскрытия нормативно-правовых актов.

Текст законопроекта пока не опубликован. В описании сказано, что цель инициативы и новой пенсионной реформы — предоставление россиянам возможности финансировать пенсии за счет личных взносов в системе негосударственного пенсионного обеспечения (НПО) «при стимулирующей поддержке государства».

Как и было обещано, название системы — «гарантированный пенсионный продукт».Одну пенсионную реформу пережили, грядет еще одна. ГПП предполагает добровольное подключение граждан к формированию накоплений на пенсию в негосударственных пенсионных фондах (НПФ). Государство со своей стороны обязуется гарантировать их сохранность, а также предоставить налоговые льготы участникам системы. Например, с их взносов не будет взиматься НДФЛ.

По замыслу властей, новая накопительная система позволит не только повысить размер пенсий, но дать стране источники длинных денег.

Ранее эксперты отмечали, что ГПП предполагает возможность конвертации в «продукт» пенсионных накоплений граждан, формируемых в рамках системы обязательного пенсионного страхования (ОПС) с 2002 года, а также добровольных накоплений в НПФ.

В теории, конвертации подлежат колоссальные средства. По данным Минфина, в настоящее время обязательства негосударственных пенсионных фондов (НПФ) и Пенсионного фонда России (ПФР) в рамках системы ОПС перед 76,4 млн. застрахованных лиц составляют 4,3 трлн. рублей. Также в НПФ 6,2 млн. человек добровольно формируют пенсии в системе НПО, обязательства по которым составляют около 1,2 трлн рублей.

Проблема в том, что государство — в реальности — не может гарантировать сохранность накоплений в рамках ГПП. Такую точку зрения отстаивает, например, Федерация независимых профсоюзов России. И все пенсионные реформы у нас не имеют никаких гарантий.

«В новом законопроекте заявлен принцип добровольности участия граждан в формировании „гарантированного пенсионного продукта“. Если принцип добровольности отвечает позиции ФНПР, то о гарантиях сохранности пенсионных накоплений при нынешней неустойчивой финансовой системе, вопреки афоризму Великого комбинатора, говорить пока преждевременно», — заявил секретарь организации Игорь Шанин.

Между тем, сохранность пенсионных отчислений — момент важнейший. Скажем, в тех же США накопительные пенсионные отчисления прямиком попадают на счет в банке, и там действительно гарантируется их сохранность. В нашей же банковской системе максимальное возмещение — 1,4 млн. рублей. Гарантии по пенсионному капиталу у нас — рубль в рубль, без учета инфляции. К тому же инвестиционный доход в России не гарантируется.

Но главная проблема — это подрыв доверия граждан к финансовым институтам России, и в целом к государству. А после пенсионной реформы — особенно. Сограждане видели и видят, что многие НПФ только-только обанкротились, они помнят 1990-е, и потому уверены: долгосрочные вложения — дело заведомо гиблое. Даже если эти вложения называют «гарантированный продукт». Гарантированно вместе с пенсионной реформой у нас могут только отнять деньги, но никак не дать.

— Сравнивать ГПП следует с американской системой страхования 401 (К), которую в США ввел Рональд Рейган, — считает доктор экономических наук, независимый эксперт по социальной политике Андрей Гудков. — Это система корпоративного страхования, в которой также не берутся налоги с личных взносов. Но американская система имеет перед ГПП преимущество — в нее может что-то вносить еще и работодатель. Причем то, что вносит работодатель, относится на себестоимость, и тоже не относится к налогооблагаемой базе по прибыли.

У 401 (К) есть и другое огромное преимущество: работник может сам у себя из накопленных средств занять — без процентов, в крайних ситуациях. Это банкротство, или болезнь, выходящая за страховку, ипотека, образование детей.

Но надо понимать: системы типа 401 (К) так популярны, потому что в Америке и других странах существует прогрессивное налогообложение.

По состоянию на сегодня, американец вправе заслать по 401 (К) на пенсионное страхование 21 тысячу долларов в год. Мало того, что с этих денег налоги не взимаются. Это часто та сумма, которая отделяет работника от перехода на повышенный норматив прогрессивного налога.

Например, нижний норматив по шкале 20%, а следующий уже 30%. А вы по своим доходам находитесь в пограничном положении, и если вы 21 тысячу зашлете себе на пенсию — 30% налога платить не придется. С остального дохода вы заплатите только 20% - а это существенная экономия.

Плюс, в Америке вы всегда можете договориться с работодателем: не повышайте мне заработную плату, не надо — увеличьте лучше свой взнос по 401 (К).

«СП»: — Американец не опасается, что его «кинут» с накопительной пенсией?

— Нет, потому что негосударственный пенсионный фонд в случае США — это просто счет в банке. Счет, гарантированный по закону о страховании банковских вкладов, и сумма этих гарантий — 250 тысяч долларов.

Мало того, если у вас накопились достаточно большие деньги на пенсионном счету, в США вы можете вложить эти деньги в акции компании, где вы работаете. И тогда уволить такого работника становится сложно — он со своим пакетом акций может устроить массу неприятностей, особенно договорившись с другими работниками. Для малых и средних предприятий — это существенный момент.

И еще по поводу «кинут». Вспомните, как рьяно в 2009 году американцы, наплевав на либеральные теории, спасали инвестиционные банки. Ларчик открывается просто — именно инвестбанки управляют 401 (К). А в системе 401 (К) в Америке из 300 миллионов населения сидит 70 миллионов работников. Вы представляете, что бы они сделали с Бараком Обамой, если бы их инвестиционные банки — всякие Morgan Stanley — сгорели бы вместе со сбережениями?!

«СП»: — А в России, получается, пенсионные сбережения «сгорают» без проблем?

— Да, потому что ничего из вышеописанного, начиная с прогрессивного налогообложения, у нас нет — и даже не намечается. И новая накопительная система, я считаю, задумана только с одной целью: чтобы создать еще одну кормушку для НПФ — из личных денег граждан-работников. С этой же целью затевалась пенсионная реформа — собрать деньги.

«СП»: — Что в этой ситуации следовало бы сделать правительству РФ?

— Сказать: не будет никакой новой накопительной системы, пока не будет аудита старой. Пока не будут опубликованы данные, чего НПФ натворили с 2002 по 2014 годы, и потом с 2014 по 2019 годы. Последние пять лет, напомню, фонды не получали новых инвестиций из-за «заморозки» накопительных взносов — но ведь старые взносы они крутили?!

Для сравнения, посмотрите на Норвегию: там есть государственный — пенсионный накопительный — фонд будущих поколений. В нем сейчас 1 трлн. долларов, и с момента создания его средняя доходность — 5,9%.

Вот я и обращаюсь к нашим НПФ: ребята, расскажите, какая у вас доходность? Хотя бы у такого хорошего НПФ, как «Благосостояние»? Но — тщетно. Потому что по нашему законодательству до тех пор, пока гражданин не стал вкладчиком, он узнать эти сведения не может.

«СП»: — Кабмин мог бы решить этот вопрос?

— У кабмина есть для этого механизм: указ президента Владимира Путина от 2002 года о создании Общественного совета по инвестированию средств пенсионных накоплений, которому так и не дали работать. Прошло два-три учредительных собрания, но, когда приходило время отчетов, этот совет банально не созывался.

Указ Путина нужно исполнить — только и всего. Кабмин или финансовые власти должны отчитаться перед Общественным советом: взять методику у норвежцев и рассказать — как все с пенсионными инвестициями происходило и происходит. По всем 200 НПФ, которые были в 2002-м году, и тем 40 фондам, которые остались сейчас.

Мне, например, очень любопытно узнать: что стало с деньгами 160 НПФ, которые были закрыты за этот период?

Как видите, возникает слишком много вопросов. И без независимой финансово-экономической и социальной экспертизы систему «гарантированного продукта», я считаю, в России не внедрить. Будут продолжаться эксперименты с грабительскими пенсионными реформами.

Читайте новости «Свободной Прессы» в Google.News и Яндекс.Новостях, а так же подписывайтесь на наши каналы в Яндекс.Дзен, Telegram и MediaMetrics.

По мнению экономиста, россиянам не стоит даже мечтать о выплатах в 40 тысяч рублей

Сотрудники ПФР предрекают фатальные изменения правил выплат старикам

Без срочных мер соотношение выплат по возрасту к зарплатам грозит снизиться до 15%

Читайте также: