В чем суть пенсионной реформы гройсмана

"Страна" разобралась, что на самом деле означает пенсионная реформа правительства

Глава Кабинета министров Владимир Гройсман презентовал изменения к пенсионному законодательству. Проект пенсионной реформы был представлен в виде ярких и красочных слайдов о том, как будут повышаться пенсии и как вообще все и у всех будет хорошо. Документ уже единодушно одобрили все члены правительства. На очереди - согласование с Международным валютным фондом, а затем и принятие в парламенте.

Однако, реальная суть реформы - не в этой красивой презентации, которую сейчас крутят по всем эфирам. На встрече с представителями экспертной среды, где также обсуждался этот проект, сам Владимир Гройсман показал настоящий проект "пенсионной революции" - "кучу бумаг толщиной 3-4 см". По словам присутствующего на встрече экономиста Тараса Козака, оказалось, что этот документ конфиденциальный, а дьявол, как известно, кроется в деталях, указанных мелким шрифтом на последних страницах.

Все эти детали делают предложенную пенсионную реформу, пожалуй, самым антисоциальным документом из всех, которые готовило украинское правительство за последние лет 15-20.

"Страна" разобралась в сути вопроса.

1. Пряник для пенсионеров - осовременивание пенсий

Этот пункт правительство как раз и презентовало наиболее активно.

Дело в том, что ранее не производился перерасчет пенсий тем, кто вышел на пенсию несколько лет назад, когда минимальная зарплата была ниже текущего уровня. Новая формула начисления пенсий с единым подходом будет предполагать исчисление пенсий исходя из заработной платы на уровне 3764,40 грн. Ранее, в зависимости от года назначении пенсии, этот показатель колебался от 1197,91 грн до 3764,40 грн.

На сегодняшний день в Украине проживает 12,3 млн. пенсионеров, из них 9 млн. человек получают пенсию по возрасту. По расчетам правительства "осовременивание" коснется чуть более 5 млн. пенсионеров.

На сколько увеличатся их доходы? Ранее Минсоцполитики сообщало, что пенсии могут вырасти в среднем на 284 гривны (а 1 миллиону пенсионеров повезет и выплаты им увеличатся сразу на 1000 гривен).

В любом случае сумма надбавки для каждого конкретного пенсионера будет разной. Чтобы определить ее, размер средней зарплаты (это как раз 3764,40 грн) умножат на личный трудовой коэффициент. Последний, в свою очередь, высчитывается, исходя из заработка и стажа пенсионера.

При этом будут отменены ограничения, касающиеся работающих пенсионеров. Они смогут получать 100% зарплаты и пенсии, сейчас у них из пенсии вычитают 15%.

Также будет предусмотрена ежегодная индексация пенсий.

Повторимся - именно на этих моментах сделал упор в своей презентации премьер. Однако, это единственное, что есть хорошего для пенсионеров (будущих и нынешних) в реформе. В остальном - все даже хуже, чем прогнозировалось, когда гадали на какие непопулярные меры может пойти правительство, чтобы выполнить требования МВФ.

2. Повышение страхового стажа

Ключевой элемент пенсионной реформы - повышение требований к страховому стажу, необходимому для выхода на пенсию. В начале реформы минимальный страховой стаж составит 25 лет (сейчас - 15 лет), но постепенно он будет повышен до 35 лет. Что это значит на практике?

Сейчас украинцам достаточно проработать 15 лет, чтобы в принципе претендовать на пенсию.

Теперь уже с 2018 года для выхода на пенсию в 60 лет и получения минимальной пенсии нужно будет иметь 25 лет страхового стажа. Затем этот показатель будет постепенно повышаться пока в 2028 году не достигнет 35 лет.

Отметим, что большинство украинских граждан, с учетом 5 лет обучения в ВУЗе имеет максимальный трудовой стаж в размере 38 лет (60 лет выхода на пенсию минус 22 года - начало трудовой деятельности). С учетом того, что в 2028 году достигнут пенсионного возраста люди 1968 года рождения, которые закончили ВУЗы самое раннее в 1990 году и начали свою трудовую деятельность в момент распада СССР, почти не застав времена Советской власти с ее всеобщей занятостью, то большинство из них начиная с 90-х годов либо было некоторое время безработными, либо оформлялось на работу нелегально, либо выезжало на заработки за границу.

Таким образом, к 2028 году необходимый для выхода на пенсию в 60 лет стаж в 35 лет будет иметь меньшинство украинцев (причем большинство из этого меньшинства - работники бюджетной сферы с копеечными зарплатами и, соответственно, с копеечными пенсиями).

А что ждет остальных? А остальных ждет.

3. Повышение пенсионного возраста

Именно эта норма, которую активно пропагандировал МВФ и не менее активно отрицало правительство, заложена в законопроекте.

Но, как видим, в закамуфлированном виде. Итак, если к 60 годам у украинца не будет минимального трудового стажа (25 лет в 2018 году с постепенным повышением этого показателя до 35 лет в 2028 году), то он сможет получать пенсию лишь с 63 лет, а начиная с 2019 года при наличии стажа в 15 лет - с 65 лет. Что касается тех, у кого страховой стаж меньше 15 лет, то их судьба прописана в проекте не очень четко. Судя по всему, они смогут получать от государства только лишь некую соцпомощь.

Таким образом, для большинства украинцев пенсионный возраст будет повышен до 63-65 лет. Это и есть главная суть пенсионной реформы правительства.

Самого премьера Владимира Гройсмана, кстати, эта норма никак не коснется. "Я уже в 39 лет имею свой трудовой стаж 23 года. То есть фактически через 2 года у меня будет достаточный страховой стаж для того, чтобы при выходе на пенсию в 60 получить 25 лет страхового стажа", – рассказал Владимир Гройсман.

4. Докупить стаж

Впрочем, будущим пенсионерам, которые не будут иметь минимального стажа, предлагается и альтернатива - этот стаж докупить.

Его будут продавать в количестве от одного до пяти лет. Стоимость компенсации будет определяться с регрессной зависимостью.

Так, при покупке 1 года, придется заплатить взносы с коэффициентом 2. При покупке 2 лет, коэффициент составит 1,8, при покупке трех лет – 1,6, четырех лет – 1,4, пяти – 1,2.

По расчетам Кабмина, если бы докупать страховой стаж по этим правилам можно было уже сейчас, за первый год лицо должно уплатить сразу 16 896 гривен! Сумма, прямо скажем, малоподъемная для многих украинцев.

5. Силовикам, врачам и учителям запретят досрочный выход на пенсию

Особые условия выхода на пенсию будут отменены для всех, кроме военнослужащих. Это значит, что работники образования, охраны здоровья, социальной защиты, которые ранее имели право уходить на пенсию досрочно, имея только необходимый стаж работы в своей сфере (например, при наличии педагогического стажа 25 лет), теперь должны будут дождаться, пока им не исполнится 60-63-65 лет (в зависимости от года выхода на пенсию и количества лет страхового стажа).

Тоже самое касается сотрудников правоохранительных органов. В среде последних уже наблюдается брожение по этому поводу.

Как пишет журналист Татьяна Бодня, многие силовики готовятся писать рапорта об увольнении.

Будущее реформы

Политолог Дмитрий Корнейчук делает три основных вывода из представленного проекта пенсионной реформы: "Первое. Реально для большинства населения пенсионный возраст увеличивается до 65 лет. Второе. Реально страховой стаж для получения пенсии увеличивается до 25 лет. Третье - многие люди вообще лишаются пенсий и переводятся на еще более копеечные соцпособия".

"Из презентации стало понятно, что для тех кто вот-вот после принятия представленных изменений будет выходить на пенсию, стало хуже. Как я понимаю, из формулы расчета пенсии убрали коэффициент 1,35. И за счет уменьшения пенсий новым пенсионерам будут осовременены пенсии действующим. Это такое перераспределение, как с ценой на газ, помните? Повысили тариф за счет акциза. Из поступлений от акциза платим субсидии. Так и здесь. У меня вопрос, если не растет база для тех же пенсионных выплат, то есть не растет экономика, нафига нам такое правительство? Перераспределять?" - пишет известный блогер Виктор Волик.

Кстати, еще один интересный момент - главная новация пенсионной реформы, ради которой все, собственно, и затевали - переход от солидарной пенсионной системы к накопительной, - до сих пор не обнародована. На встрече с представителями экспертной среды сам Гройсман признал, что в Кабмине все еще нет ответственного за это направление, а также не определен момент старта этой системы. По предварительным данным, накопительная система заработает не раньше 2019 года.

Впрочем, есть сомнения, что даже в таком жестком виде пенсионную реформу утвердит МВФ.

В СМИ уже были утечки, что в Фонде вообще против какого-либо серьезного повышения пенсий в этом году (то есть против той пилюли, которой Гройсман пытается подсластить антисоциальную пенсионную реформу), вряд ли понравятся планы и по ежегодной индексации пенсий. Как раз сейчас в Киеве работает комиссия Фонда, которая оценивает пенсионную реформу.

И если ее вердикт будет отрицательный, то нынешний вариант реформы покажется для народа еще очень даже гуманным.

В среду, 17 мая, Кабинет министров принял проект долгожданной пенсионной реформы. Документ поддержал каждый из членов правительства.

Таким образом, правительство сделало первый маленький шаг на пути к выполнению одного из главных требований Международного валютного фонда для получения Украиной следующего транша.

Шаг, на самом деле, очень маленький, потому что речь идет лишь о законопроекте, который сначала рассмотрит Национальный совет реформ при президенте, а потом еще и парламент. На последнем этапе, очевидно, и будут идти самые ожесточенные баталии.

“Это не то, что мне нравится или не нравится. Позиции относительно пенсионной реформы различны, так же различны подходы к ее внедрению, но если эту реформу не делать, нам… яма”, — заявил на встрече с журналистами премьер-министр Владимир Гройсман после заседания правительства, на котором был проголосован законопроект.

Говоря об основных изменениях, он акцентировал внимание на несправедливости начисления пенсий по существующей системе.

“Работал или не работал — все равно получаешь минимальную пенсию. У тебя есть стаж, нет стажа, делал ты взносы или не делал — так же. Система вообще непрогнозируемая, никто из нас не может посчитать, у кого какая будет пенсия. Вы сможете? Я тоже не смогу. Она очень сложная: там минимальные надбавки, коэффициенты, суммы индексации, то, се — ловкость рук, и никакого мошейничества. Ничего не понятно”, — подчеркнул Гройсман.

По его словам, предложенная правительством реформа оставляет сложные алгоритмы в прошлом, и каждый гражданин сможет сам просчитать, какую пенсию он будет получать в зависимости от стажа, заработка и размера взносов.

Пока что нет основного документа, его еще не обнародовали. Однако на сайте правительства можно ознакомиться с презентацией соответствующего законопроекта, в которой перечислены основные изменения. Большинство из них премьер уже ранее озвучивал.

ЭП выделила главные изменения, которые наверняка должны заинтересовать бизнес и экономически активное население, людей предпенсионного возраста и действующих пенсионеров. Итак, что предлагает Гройсман?

Повышения пенсионного возраста не будет

С самого начала МВФ настаивал на повышении пенсионного возраста. В частности, международные кредиторы предлагали установить предел на уровне 63+.

Сейчас пенсионный возраст для мужчин составляет 60 лет. Для женщин — 57 лет и шесть месяцев, если нет других льгот по возрасту. Например, 55-летние женщины с 30 годами трудового стажа имеют право на досрочную пенсию.

Напомним, пенсионный возраст в Украине является одним из самых низких в Европе.

Зато повышается страховой стаж — с 15 до 25 лет

Сейчас право на пенсию по возрасту имеют те, кому исполнилось 60 лет. При этом в законе указывается, что эти лица должны иметь страховой стаж 15 лет.

Что такое страховой стаж? Это тот период, за который вы или кто-то вместо вас, например, ваш работодатель уплачивал страховые взносы в Пенсионный фонд. Оплатили — есть стаж, не оплатили — стажа нет.

С 1 января 2004 года для начисления пенсии важен только страховой стаж. То есть, с этого момента трудовая книжка не является подтверждением страхового стажа. Поэтому ваш работодатель, например, может пойти на хитрость и не платить страховые взносы. То есть запись в трудовой книжке есть, а страховой стаж не идет, и этот период уже не будет учитываться при начислении пенсии.

Согласно предложенной правительством реформе, пенсионный возраст остается на уровне 60 лет для людей, имеющих страховой стаж 25 лет.

При этом вводится гибкий коридор пенсионного возраста и возможности компенсации недостающего страхового стажа — граждане, которым не хватает лет стажа, чтобы удовлетворить требование относительно минимального стажа, получат возможность оплатить взносы за недостающие годы (не более 5 лет).

То есть, перед правительством фактически стоит задача — ограничить количество людей, которые выходят на пенсию. Это можно делать за счет повышения минимального пенсионного возраста, либо через “скрытое повышение возраста”. Норма о повышении страхового стажа как раз выполняет такую роль.

“Осовременивание” пенсий. 50% пенсионеров повысят пенсии

Для этого правительство вводит единые правила определения размеров пенсионных выплат.

Так, вводится новая формула начисления пенсий по единым подходам для “старых” и “новых” пенсионеров с использованием показателя средней заработной платы на уровне 3764,40 грн. Раньше — в зависимости от года назначения пенсии — от 1197,91 грн до 3764,40 грн

То есть, получается, что показатель, по которому рассчитываются пенсии, будет повышен почти в три раза.

По словам Гройсмана, в результате указанного “осовременивания” до 3 764,40 грн более 5 млн пенсионеров уже с 1 октября 2017 года получат повышение пенсий от 200 грн и до более 1 тыс. грн ежемесячно.

Сейчас в Украине насчитывается более 12 млн пенсионеров.

Отменяется налогообложение пенсий

С 1 октября предлагается отменить налогообложение пенсий для работающих пенсионеров.

Отмена особых условий выхода на пенсию

Назначение пенсий за выслугу лет будет осуществлять только для военнослужащих.

Реформой также предусматривается, что с 1 января 2018 года отменяется право на назначение пенсий за выслугу лет для работников образования, здравоохранения, социальной защиты и других категорий.

Предложенный инструмент — это еще один способ, который должен позволить правительству уменьшить количество пенсионеров, чтобы таким образом избежать повышения пенсионного возраста.

Пенсии ежегодно будут пересчитываться

В законопроекте предусматривается автоматическая норма о ежегодной индексации (перерасчете) пенсий для защиты от инфляции.

Так, в презентации отмечается, что перерасчет будет происходить с учетом финансовых возможностей солидарной системы, но не менее чем на 50% роста среднемесячных зарплат за три года и на 50% индекса потребительских цен.

Повышение социальных стандартов

Предусмотренное на 2017 год второе повышение социальных стандартов на 5% предлагается с 1 октября. Минимальная пенсия в таком случае составит 1373 грн. Повышение пенсий коснется 9 млн пенсионеров.

Главная цель второго уровня пенсионного обеспечения – приучить украинцев самостоятельно думать о своей пенсии

Александр Охрименко

Александр Охрименко

Главная цель второго уровня пенсионного обеспечения – приучить украинцев самостоятельно думать о своей пенсии

Правительство Гройсмана внесло в Верховную Раду законопроект № 4608 о пенсионной реформе, который по замыслу разработчиков должен радикально изменить действующую систему пенсионного обеспечения в Украине.

На сегодня в Украине фактически действует советская пенсионная система, которая показала полную неэффективность. Дефицит государственного Пенсионного фонда стал уже хроническим, и снижение единого социального взноса (ЕВС) не привело к "выбеливанию" заработной платы. Поэтому правительство Гройсмана решило пойти другим путем, или, точнее, сделать, то, что нужно было сделать еще в 2003 г. Тогда тоже обещали сделать пенсионную реформу, но все откладывали и откладывали, пока не наступил 2016 г.

Согласно законопроекту правительства, с 1 июля 2017 г. будет запущен второй уровень пенсионного обеспечения для госчиновников и лиц, работающих в тяжелых условиях труда, а уже с 1 июля 2018 г. - для всех работающих в Украине.

В чем суть этой реформы? ЕСВ остается на прежнем уровне, платежи по нему будут традиционно поступать в действующий Пенсионный фонд. Из этого фонда и будут платить пенсию по старой схеме – солидарной пенсии. Хотя в законопроект правительства заложено существенное уменьшение различных пенсионных льгот и спецпенсий, что, право же, давно нужно было сделать. Так что пенсия из Пенсионного фонда остается. И, к сожалению, она и дальше будет такой же маленькой для большинства пенсионеров.

Но теперь для тех украинцев, которые хотят получать большую пенсию, как в ЕС, будет запущен второй уровень пенсионного обеспечения. И вот тут уже все будет зависеть лично от каждого человека, так как в этом случае предполагается наличие у всех персонального специального пенсионного счета, куда работодатель будет перечислять в обязательном порядке пенсионные платежи. Размер этих платежей будет увязан к заработной плате работника. С 2017 г. размер обязательных пенсионных платежей по второму уровню будет 2%, в 2018 – 3%, 2019 – 4%, а с 2020 г. и дальше - не менее 5% от заработной платы работника. Фактически это будет дополнительный платеж к ЕСВ. После 2020 г. работодатель будет ЕСВ начислять и перечислять 22% в государственный Пенсионный фонд и 5% - в специальный фонд, который будет тем, что называется второй уровень пенсионного обеспечения.

До июля 2017 г. действующий Пенсионный фонд должен создать неприбыльную структуру - Накопительный фонд. Это отдельное юрлицо, которое будет иметь свой баланс и свои деньги, отдельные от действующего государственного Пенсионного фонда. Кроме того, будут проведены публичные конкурсы среди действующих негосударственных пенсионных фондов, которые получат право также оказывать услуги второго уровня пенсионного обеспечения. В результате каждый украинец получит выбор: либо он сможет иметь пенсионный счет в Накопительном фонде, либо в негосударственном пенсионном фонде второго уровня. И в том, и в другом случае работодатель обязан перечислять за каждого работника 2-5% от его заработной платы на пенсионный счет работника. При желании раз в год украинцы будут иметь право менять Накопительный фонд на негосударственный, или наоборот. Кроме того, правительство гарантирует, что взносы в Накопительный фонд не могут быть аннулированы и отменены. В любом случае правительство Украины обещает компенсировать любые потери украинцев в случае проблем с Накопительным фондом в размере реально уплаченных взносов плюс инфляция за период платежей. Такая себе госгарантия по пенсионным платежам в Накопительный фонд.

Главная цель второго уровня пенсионного обеспечения - приучить украинцев самостоятельно думать о своей пенсии. Чем больше будет денег аккумулировано в Накопительном фонде или негосударственном пенсионном фонде, тем больше будет и пенсия, выплачиваемая этими фондами. Это фактически будет дополнительная пенсия, которая, по теории, должна быть больше, чем выплачивается из государственного Пенсионного фонда. Если человек имеет солидную зарплату, то и пенсия будет солидная. Это должно стимулировать украинцев работать только "по-белому" и требовать от работодателя, чтобы он платил "по-белому".

Но понимаю, что наш бизнес сложно перестроить платить только "по-белому". В этом законопроекте очень оригинально решен вопрос того, если человек получает заработную плату в "конверте" или работает за границей нелегально, но хочет получать большую пенсию в будущем. При желании любой украинец может добровольно заключить договор или с Накопительным фондом, или с негосударственным фондом и перечислять ему взносы самостоятельно. Не менее 5%, но не более 22% от средней заработной платы. При желании можно получать зарплату в "конверте" и самостоятельно перечислять деньги в Накопительный фонд или негосударственный пенсионный фонд. То же самое смогут сделать и разные частные предприниматели и мелкие бизнесмены, которые захотят пенсию в будущем.

Пенсию от Накопительного фонда и негосударственного пенсионного фонда украинец будет получать, когда выйдет на пенсию по возрасту, но с учетом льготного периода выхода на пенсию. Сумма персональной пенсии будет рассчитана исходя из суммы всех платежей на индивидуальный пенсионный счет плюс инвестиционный доход, который он будет получать за все поступления денег в фонд. Информация о том, сколько дохода и сколько на счете, будет доступна ежедневно для любого украинца. Можно будет следить онлайн, сколько там накопилось.

Выплата пенсии может осуществляться фиксированной суммой на определенное время или фиксированной суммой за весь период жизни человека. Если человек выбирает второй вариант, то в этом случае фонд перечисляет деньги, накопленные в фонде, в страховую компанию, которая будет платить пенсию в оговоренном размере за весь период жизни человека. Каждый сможет выбрать сам, что ему лучше.

Будет и вариант, когда можно сразу получить всю сумму накопленных пенсионных платежей. Это когда человек стал инвалидом или если сумма накоплений оказалась очень маленькой и не достаточна для полноценных выплат.

И вот тут сразу есть проблема. Законопроект предполагает для всех украинцев моложе 35 лет в обязательном порядке открыть счет в Накопительном фонде или негосударственном пенсионном фонде. Если до пенсии осталось менее 10 лет, можно вообще не открывать счет и не перечислять деньги в Накопительный фонд или негосударственный пенсионный фонд. Для остальных желательно иметь пенсионный счет, хотя накопить можно будет много, только если зарплата большая.

Жаль, что эту реформу не запустили в 2003 г., как тогда планировали. Потеряли много времени. А теперь догонять и догонять. Эта реформа даст эффект лет через 20 или даже 25, когда те, кому сейчас 30, задумаются о пенсии и будут очень рады, что у них на пенсионном счете приличная сумма. Для нынешних пенсионеров или для тех, кто скоро собирается на пенсию, это малоутешительно. Но нужно делать, так как без этой реформы у нас всегда будут проблемы с пенсиями и постоянные проблемы с Пенсионным фондом.

Александр Охрименко

17 мая 2017 года Кабинет министров Украины на своем заседании принял проект пенсионной реформы и направил его на рассмотрение Совета реформ.

Представляя законопроект, глава правительства Владимир Гройсман подчеркнул, что система пенсионного обеспечения, при которой большинство пенсионеров находятся за чертой бедности, требует немедленных изменений.

На сегодня работает с истема пенсионного обеспечения, при которой большинство пенсионеров находятся за чертой бедности.

Минфин собрал 18 слайдов с презентации «Пенсионной реформы», которая была представлена премьер-министром Владимиром Гройсманом 17 мая на заседании Кабинета министров.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

Комментарии - 14

У меня только 1 вопрос можно ли проверить свой персональный счёт ЕСВ и счёт плательщика НДФЛ? Может быть здесь https://cabinet.sfs.gov.ua/cabinet/faces/public/reestr.jspx;CABINET=rBsdLR8SG8xK5Or-3cM423JVPnqnNBs8IlSHXjDTOcOK96ytFBlT!197210059?

Если нельзя то государство манипулирует деньгами перекручивая их куда захочет в том числе в финансирование банков банкротов и выплаты депозитных процентов.

- 6.12.2020

- 13:16 S&P прогнозирует рост мирового долга до $200 триллионов

- 11:18 Нацбанк выдал шести банкам почти один миллиард рефинанса

- 09:30 В ноябре доходы биткоин-майнеров превысили $500 миллионов

- 5.12.2020

- 14:24 Госбюджет недовыполнен по расходам на 101 миллиард

- 10:09 Прогноз курса на декабрь 2020: Будет ли обвал гривны в конце года (видео)

- 4.12.2020

- 18:37 Доллар опять незначительно вырос: что в реальности происходит с валютой

- 18:13 Курс валют на вечер 4 декабря: закрытие межбанка, наличный и «черный» рынки

- 16:20 S&P Dow Jones Indices запустит индекс криптовалют в 2021 году

- 15:31 Госказначейство финансирует только обоснованные расходы — Марченко

- 15:05 НБУ против снижения комиссий за безналичные платежи до уровня ЕС

Сообщить об ошибке

Ошибка в тексте

Что-то не работает

Идея, пожелание

Просьба добавить к описанию проблемы скрин страницы с ошибкой.

Введите E-mail, чтобы получить ответ:

Загрузить скрин страницы с ошибкой:

Райффайзен Банк Аваль

Курсы по городам

Тарифы мобильных операторов

© 2008-2020 ООО "МинфинМедиа". Код ЕГРПОУ: 35506859

Копирование и размещение материалов на других сайтах разрешается только с гиперссылкой вида: www.minfin.com.ua

Информация на данной странице не является рекламой банковских услуг. Верифицированную банком информацию о продуктах и услугах можно посмотреть на официальном сайте соответствующего банка.

Телефон: (044) 392-47-40

Звонок в пределах территории Украины со всех номеров операторов мобильной и городской связи по тарифам операторов

График работы: понедельник - пятница с 09:00 до 18:00

Юридический адрес: Украина, Киев, Вадима Гетьмана, 1-Б, 3 этаж

В связи с тем, что полный текст анонсированной Кабмином пенсионной реформы до сих пор не опубликован, ее содержание обрастает массой слухов и домыслов. Какие спорные нормы могут быть включены в закон о пенсионной реформе, разбирался «АиФ».

РИСКОВАННЫЙ ШАГ

Пенсионная реформа – одна из самых тяжелых и невыгодных любому правительству реформ: непопулярные меры нужно вводить прямо сейчас, а результаты (и неизвестно, позитивные ли) проявятся лет через 10-15. Поэтому власть так долго тянула с реформированием солидарной пенсионной системы. Правда, почти каждое новое правительство делало громкие заявления по этому поводу, в реальности отстегивая малоимущим пенсионерам по 200-300 грн «с барского плеча» (за исключением рекордного повышения пенсий во время президентства Виктора Ющенко – Ред.). И на этом все заканчивалось.

Вместе с тем, разрабатывались и вполне жизнеспособные проекты пенсионной реформы. Достаточно вспомнить новации, идеологом которых выступал бывший вице-премьер Сергей Тигипко. В 2011-м он обещал украинцам «мягкую» реформу, в которой интересы общества и экономическая необходимость были во многом сбалансированы. Но далее намерений и в этом случае дело не пошло.

Тем не менее, Кабмин Владимира Гройсмана пошел на риск - отважился взвалить на себя груз ответственности за перекраивание украинской пенсионной системы. Потому как дальше тянуть уже некуда. Почва для старта реформы готовилась загодя: 12 апреля министр социальной политики Андрей Рева сообщил, что в первом квартале 2017-го поступления в Пенсионный фонд из-за повышения «минималки» серьезно выросли (на 37 % - Ред.), что вполне позволяет провести «осовременивание» пенсий.

Далее, как известно, Кабмин принял законопроект, позволяющий провести реформу пенсионной системы, при этом премьер сообщил: в 2018 г. на «осовременивание» пенсий понадобится свыше 30 млрд грн.

Затем стало известно, что Международный валютный фонд (МВФ), являющийся основным кредитором Украины, поддерживает правительственный проект пенсионной реформы. При этом, 23 мая А. Рева пообещал, что реформа не предусматривает повышение пенсионного возраста, законопроект лишь подразумевает повышение страхового стажа для выхода на пенсию до 25 лет, а также «осовременивание» пенсий. Повысить их собираются не с 1 декабря, как планировалось ранее, а уже с 1 октября.

БЕЗ ВАЖНОГО ЗВЕНА

При массе позитивных моментов, проект пенсионной реформы все еще вызывает нарекания специалистов. Поэтому вице-премьер Павел РОЗЕНКО отмечает: к обсуждению должен быть подключен более широкий круг экспертов, в том числе представителей работодателей и профсоюзов.

«Все мы видим, что к этому варианту пенсионной реформы есть очень много замечаний, в том числе у министров, народных депутатов, экспертов. Я считаю, что проект реформы должен быть во многом доработан», - говорит П. Розенко.

При этом, даже внутри правительства нет единодушия по поводу того, какие нормы должны быть внесены в закон о пенсионной реформе, а какие из него нужно вычеркнуть. Так, по мнению П. Розенко, реформа должна предусматривать не только изменение солидарной системы, но и введение накопительной, что в полном масштабе пока делать не планируют.

«Я хотел бы увидеть будущее пенсионной системы, потому что, на мой взгляд, законсервировать солидарную систему и навести там порядок - этого мало», - отмечает вице-премьер.

О том, что пенсионная реформа призвана не только сократить существующий дефицит Пенсионного фонда, но и обеспечить «светлое будущее» тем, кому сейчас 35-55 лет, говорит и народный депутат Роман СЕМЕНУХА. Ведь людей старшего возраста, после 65-ти, государство сможет обеспечить лишь минимумом социальных выплат, субсидиями и доступными лекарствами. Что, к слову, уже делается.

«Главная задача пенсионной реформы — дать надежду будущим поколениям. Должны быть созданы условия для накопления, не свалятся они с неба. Если этой реформой не запустят накопление, «надстройку» над солидарным уровнем — ничего не произойдет. Почему мы избегаем этого вопроса? Ну не будет это реформой, если мы не покажем, что случится дальше. А ведь одна из причин эмиграции — это полное отсутствие перспективы достойной пенсии», - отмечает Р. Семенуха.

Между тем, мы часто завидуем пожилым европейцам: подтянутые старички могут позволить себе путешествовать, накопив на «райскую жизнь». И не имеют обязательств перед своими детьми и внуками, которые берут кредиты на учебу, бизнес и жилье - государство создало все условия для достойной старости. А украинцы, по данным социологов, начинают серьезно думать о пенсии не раньше, чем лет в 50. Но о своем легкомыслии потом горько жалеют.

«Люди примерно 1971 г.р. первые в независимой Украине начнут пенсионный цикл. Когда им исполнится 60 в 2031 г., их впервые «ударит по темечку». Я искренне желаю, чтобы восемнадцатый премьер-министр (В. Гройсман – Ред.) вошел в историю, как человек, запустивший пенсионную реформу. И очень не хотел бы, чтобы он стал премьером, который бросит людям по 200-300 грн и опять скажет 25-летним «потом», - подчеркивает Р. Семенуха.

УРАВНИВАНИЕ ИЛИ СОКРАЩЕНИЕ?

Тем временем, в Украине размер пенсии определяется по формуле: П = Зп * Кс, где П – размер пенси; Зп – заработная плата (средняя зарплата за три года до выхода на пенсии умноженная на коэффициент зарплаты и страховой стаж); Кс – коэффициент страхового стажа (зависит от стажа); Коэффициент зарплаты – соотношение между средней выплатой по стране и той, которую на тот момент получал пенсионер.

В этой формуле и может крыться подвох пенсионной реформы Кабмина: по некоторым данным, возможно введение новации, занижающей «цену» года труда. Это произойдет, если коэффициент стажа снизят с 1,35 до 1.

При этом, как утверждает Галина ТРЕТЬЯКОВА, генеральный директор «Украинской федерации страхования», снижение коэффициента приведет к сокращению размера пенсий.

«Если сейчас выходить на пенсию на обычных условиях, ее размер составит около 60% от средней зарплаты. Но если из формулы расчета пенсии убрать коэффициент 1,35, а снижение его до 1 и означает его фактическую отмену, пенсия сократится до 35-45%», – пояснила эксперт.

По словам Г. Третьяковой, пенсия в таком случае может оказаться ниже установленной международной нормы ее зависимости размера от зарплаты. А человек в социальном плане не может адаптироваться, если он теряет больше половины своего дохода. Что, безусловно, вряд ли придется по душе украинцам, и может поднять градус социальной напряженности в обществе.

«Пока это не осознается нашими будущими пенсионерами, но со временем, если так произойдет, эффект будет ощутимым», – подчеркивает Г. Третьякова.

Ирина Ванда

МНЕНИЕ СЕМЕНУХИ

БЕЗ «ДРАФТА»

- Сегодня нет «драфта» законопроекта, поэтому оценки складываются из двух составляющих – известных фактов и предположений. Если вспомнить об уменьшении коэффициента (оценки трудового стажа – Ред.) с 1,35 до 1, возникают следующие вопросы: что, теперь всем следующим пенсионерам будет считаться коэффициент в размере единицы? А как быть с теми, кто пострадал вследствие запрета МВФ «дотягивать» пенсию до минимальной (1247 грн – Ред.)? Ведь те, кто выходил на пенсию в 2016-2017гг., иногда получают по 900-1100 грн.

Вот, говорят об «осовременивании» пенсий. А по какому коэффициенту будут это «осовременивание» рассчитывать? Нет информации. Получается, действующее правительство ничем не отличается от предыдущих. Ну сделайте вы телеролики, разъяснительную кампанию в соцсетях, и тогда уровень неприятия реформы будет гораздо меньше.

В то же время, по моим данным, нет и согласования реформы с МВФ. Стратегическая задача МВФ — текущее обслуживание долга и его возвращение. 2019-й — год выборов, когда нужно вернуть 7,5 млрд долл. В Фонде понимают, что возврат 7,5 млрд., то есть, 2,5% ВВП, повышает давление на курс валюты и в целом на экономику. И абсолютно справедливо переживают, что на фоне всего этого во власть «зайдут» популисты, кричащие о минимальной пенсии в 5-15 тыс. грн.

Сегодня даже мизерные пенсии в сумме составляют 14% от ВВП Украины. А в цивилизованных странах — 8%, поэтому нам ставят задачу снизить этот показатель до 2019 г. на уровень 10-11%. Простыми словами это — уменьшение пенсий.

При этом позитивным является намерение Кабмина упразднить дискриминационную норму по 15-процентному налогу для работающих пенсионеров. Но когда это подается как реформа, немного отдает фарисейством: ведь экс-премьер Арсений Яценюк обещал (и я за это голосовал), что этот налог будет введен на один год для стабилизации платежного баланса.

Роман СЕМЕНУХА, народный депутат от фракции «Самопомич»

На заседании Кабмина 17 мая был утвержден проект пенсионной реформы. Правительство считает, что ее внедрение позволит уйти от "дискриминационного" характера нынешней пенсионной системы, ликвидировать дефицит Пенсионного фонда и повысить размеры выплат. Премьер Владимир Гройсман обещал, что реформу внедрят с 1 октября, в противном случае он готов уйти в отставку. "ГОРДОН" разбирался, что именно поменяется, если эту реформу примет Верховная Рада.

По данным правительства, сейчас в Украине около 12 млн пенсионеров, и 8 млн из них получают минимальную пенсию – 1,3 тыс. грн (в Минсоцполитики говорили, что некоторые получают еще меньше – около 950 грн). Средний размер пенсии в Украине – около 1,8 тыс. грн. "Это значит, что большинство пенсионеров живут за чертой бедности", – сказано в правительственной презентации пенсионной реформы. Предлагаемая Кабмином реформа, состоящая из семи пунктов, должна исправить это.

Действующую солидарную пенсионную систему в Кабмине называют дискриминационной. Речь идет о том, что люди, проработавшие одинаковое количество лет, получавшие одинаковую зарплату, но вышедшие на пенсию в разные годы, будут получать разную пенсию. Например, средний размер пособия для тех, кто вышел на пенсию в 2007 году, составляет 1197 грн (таких в Украине 8,23 млн человек), для тех, кто стал пенсионером в 2013–2015-м, – 3267 грн, почти в три раза больше.

Поэтому Кабмин предлагает "осовременить" пенсии: ввести новую формулу начисления пенсий для "старых" и "новых" пенсионеров. При расчетах будут исходить из размера средней заработной платы на уровне 3764 грн, независимо от года выхода на пенсию. По подсчетам Кабмина, благодаря этому повышению примерно 1,3 млн человек получат прибавку к пенсии до 200 грн; 1,2 млн – 200–500 грн; 2 млн – от 500 до 1000 грн; 1,1 млн – более 1 тыс. грн. Каким будет средний размер пенсии после повышения, не уточняется.

В Кабмине главной проблемой нынешней пенсионной системы называют дефицит Пенсионного фонда (ПФ). Формируется он, отмечают в правительстве, из-за того, что человек платит в фонд меньше, чем потом получает в виде пенсии. По состоянию на 1 января 2015 года в течение года работник в среднем платил 194,39 тыс. грн в Пенсионный фонд, тогда как после выхода на пенсию в год он получал 204,98 тыс. грн.

Повышение зарплат – и как следствие увеличение отчислений в ПФ – позволит ликвидировать дефицит, уверен Владимир Гройсман. По его данным, после повышения минимальной зарплаты в январе 2017-го взносы в ПФ достигли 295,68 тыс. грн и превысили расходы (269,35 тыс. грн).

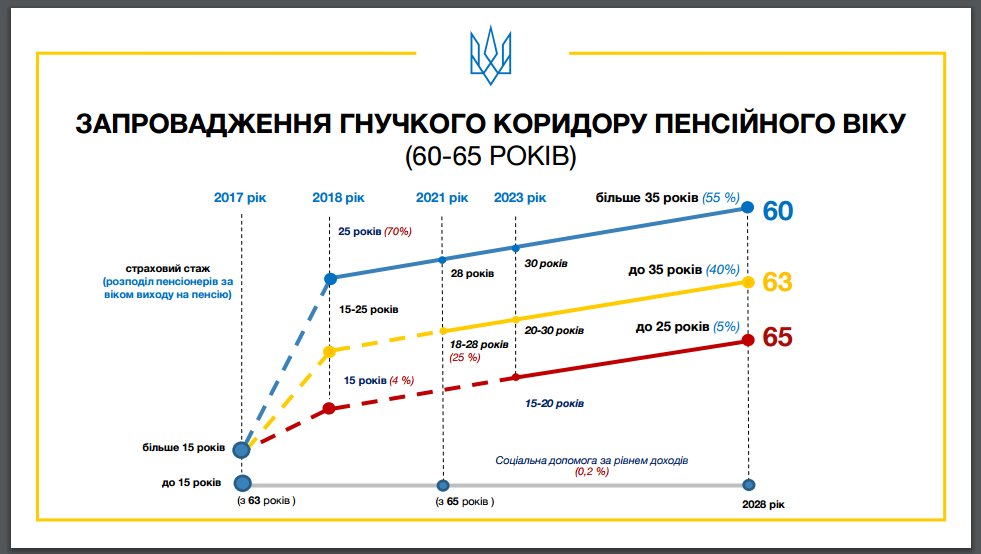

Сейчас в Украине мужчины имеют право выходить на пенсию в 60 лет, женщины – в 58,5, отмечал месяц назад министр социальной политики Андрей Рева. К 2021 году показатели уравняют: и мужчины, и женщины получат право выйти на пенсию в 60 лет. В правительстве отмечали, что Украине удалось убедить МВФ не повышать пенсионный возраст до 63 лет, вместо этого Кабмин ужесточил требования к минимальному страховому стажу.

"Пенсионный возраст остается на уровне 60 лет для людей, которые имеют страховой стаж 25 лет", – заявил вчера на презентации Владимир Гройсман (то есть гражданин Украины может выйти на пенсию в 60 лет, если он проработал 25 лет и всегда платил отчисления в Пенсионный фонд).

К 2028 году Кабмин собирается ввести "гибкий коридор пенсионного возраста" и повысить требования к страховому стажу: выйти на пенсию в 60 лет смогут люди со страховым стажем 35 лет; те, у кого страховой стаж составляет от 25 до 35 лет, – в 63 года; и, наконец, в 65 лет на пенсию смогут выйти те, у кого страховой стаж от 15 до 25 лет. При этом недостающий страховой стаж (но не больше пяти лет) человек может "купить", оплатив взносы в ПФ (около 1,3 тыс. грн в месяц, умноженные на коэффициент от 2 до 1,2 в зависимости от количества недостающих лет; по подсчетам газеты "Сегодня", пять лет стажа будут стоить около 84,5 тыс. грн).

Если стаж меньше 15 лет, человек сможет претендовать только на получение социальной помощи (ее размер зависит от совокупного дохода семьи).

Также Кабмин предложил лишить права досрочного выхода на пенсию всех льготников, за исключением военных. Сейчас право досрочного выхода на пенсию имеют работники, занятые на опасных и вредных производствах, медики, учителя, сотрудники правоохранительных органов. Правительство хочет, чтобы вместо досрочной пенсии работодатели платили за таких сотрудников повышенные ставки социального взноса, то есть после выхода на пенсию они будут получать больше.

Чтобы стимулировать граждан, которые уже могут выйти на пенсию, продолжать работать, правительство предлагает отменить ограничения размера пенсий работающим пенсионерам (85% от размера пенсии). Таким образом, они смогут получать и полную пенсию, и зарплату.

Кроме того, Кабмин предлагает закрепить в законодательстве норму об автоматической ежегодной индексации пенсий: перерасчет должен проводиться "с учетом финансовых возможностей солидарной системы, но не менее чем на 50% роста среднемесячных зарплат за три года и на 50% индекса потребительских цен" (сейчас в законе говорится, что перерасчет пенсий проводится ежегодно "в соответствии с индексацией денежных доходов населения, но не меньше, чем на 2% заработка, в соответствии с которым начисляется пенсия").

Также правительство хочет сдвинуть сроки повышения социальных стандартов: сейчас это – май и декабрь, Кабмин предлагает второе повышение проводить в октябре.

7. Финансовая основа пенсионной реформы

Все эти изменения, по подсчетам Кабмина, обойдутся бюджету в 12 млрд грн только в 2017 году. Но Гройсман заверил, что эту сумму удастся получить за счет увеличения отчислений в Пенсионный фонд после повышения минимальной зарплаты. По его данным, за четыре месяца этого года ПФ уже получил 7,9 млрд грн и до конца года получит еще больше 4 млрд. В следующем году на повышение пенсий понадобится около 30 млрд грн, и премьер уверяет, что денег хватит.

На сайте Верховной Рады проект реформы пока не зарегистрирован, проанализировать ее суть можно по презентации, которую опубликовал Владимир Гройсман, и новости на официальном сайте Кабмина. Судя по обнародованным данным, основа пенсионной системы не меняется – как и раньше, это солидарная система: когда работающие украинцы за счет отчислений с зарплат "платят" пенсионерам.

При этом в апреле вице-премьер Павел Розенко говорил: "В рамках реформы только солидарной части пенсионной системы счастливое пенсионное будущее украинцев мы не построим. Только дополнительные механизмы накопительной системы и негосударственного пенсионного страхования, когда каждый украинец сможет самостоятельно влиять на свое пенсионное будущее, могут спасти пенсионную систему".

На одном из слайдов вчерашней презентации упоминается, что работникам младше 35 лет с 1 января 2019 года должны открыть накопительные счета, но неясно, речь идет обо всех работающих гражданах или только о тех, кто сейчас имеет право досрочного выхода на пенсию.

Читайте также: