Как индексировать заработную плату для начисления пенсии

Как рассчитать, провести и оформить

Цены в магазинах постоянно растут. Чтобы поддерживать покупательную способность и средние реальные доходы людей, работодатели должны регулярно повышать зарплату работников — это и называется индексацией зарплат. Индексация — одна из основных государственных гарантий по оплате труда.

Законодательство об индексации зарплаты. По сути, оно сводится к одной статье трудового кодекса. В ней говорится, что повышение реального уровня зарплаты обеспечивается путем ее индексации, которая проводится:

- в бюджетной сфере — в порядке, установленном ТК РФ и иными нормативными правовыми актами;

- в коммерческом секторе — так, как установлено коллективным договором, соглашениями, локальными нормативными актами работодателя.

Кроме того, в большинстве действующих федеральных отраслевых соглашений прописана обязанность работодателей проводить индексацию зарплат.

В чем отличие повышения окладов от индексации зарплаты. Как правило, работодатель повышает оклады по своему усмотрению — например, отдельным сотрудникам, а не всему персоналу — и если позволяют финансовые возможности компании.

Индексация — это гарантия по оплате труда. Она должна проводиться независимо от желания работодателя и в отношении всех лиц, которые работают по трудовому договору. Об этом не раз говорил Конституционный суд в своих решениях.

Проще говоря, индексация зарплат — обязанность работодателя, а повышение окладов — его право.

Между тем Верховный суд считает, что индексация — это всего лишь один из способов обеспечить реальное повышение уровня зарплаты. Поэтому если работодатель просто периодически увеличивает должностные оклады работников или выплачивает им премии, он выполняет требования трудового кодекса об индексации и дополнительно индексировать зарплату не должен. Но есть важный момент: в таком случае в локальном акте работодателя прямо должно быть прописано, что увеличение окладов и/или выплата премий приравниваются к индексации. Это тоже сказал Верховный Суд.

Суды уже взяли эту позицию на вооружение. Такая практика есть, например, в Мосгорсуде и в Самарском облсуде.

Причины индексации

Главная причина — это, конечно же , инфляция. Из-за нее наши деньги постепенно обесцениваются: на одну и ту же сумму по прошествии времени мы можем приобрести меньше товаров и услуг, чем прежде. Так, по данным Росстата, уровень инфляции в России за 2019 год составил 4,5%.

Процесс инфляции в нашей стране — факт общеизвестный и доказыванию не подлежит. Это указывают даже суды в своих решениях.

Какие части зарплаты нужно индексировать

Очевидно, что прежде всего индексироваться должен оклад работника, установленный в твердой сумме — то есть в абсолютных значениях.

Если различные доплаты, надбавки и премии установлены в процентах от оклада, индексировать их не нужно. Ведь после индексации оклада названные выплаты будут рассчитываться от уже проиндексированной суммы.

Если же эти выплаты установлены в твердых суммах, то в идеале следует проиндексировать и их, чтобы не было реального снижения уровня зарплаты. Но работодатели, которые не относятся к бюджетной сфере, сами вольны определять в том числе и то, какие составные части зарплаты индексировать, а какие нет.

Кто обязан индексировать зарплаты

Проводить у себя индексацию должны все работодатели без исключения. Поскольку эта гарантия предусмотрена законом, они не вправе лишать ее работников и уклоняться от того, чтобы устанавливать у себя порядок индексации и следовать ему. Это позиция Конституционного суда.

Индексация зарплат бюджетников

В бюджетной сфере зарплаты индексируются по указанию сверху. Так, сотрудникам федеральных органов и учреждений последний раз поднимали оклады правительственным постановлением — с 1 января 2019 года на 4,3%.

В федеральном бюджете на 2020 год и плановый период 2021—2022 годы уже заложены средства, чтобы частично компенсировать отдельным субъектам РФ их расходы на повышение зарплат региональных бюджетников. Но некоторые регионы сами, без федеральной помощи индексируют зарплаты работникам своих бюджетных учреждений. Например, с 1 января 2020 года на 5,6% повышены оклады московских бюджетников.

Для госслужащих предусмотрен свой порядок индексации. В законе о госслужбе сказано, что должностной оклад и оклад за классный чин госслужащего ежегодно индексируются с учетом уровня инфляции:

- для «федералов» — по указу Президента РФ и на основании закона о федеральном бюджете на соответствующий год;

- для «регионалов» — на основании закона о бюджете субъекта РФ на соответствующий год.

В отдельные периоды, например с 1 января 2014 года по 31 декабря 2017 года, официально оклады госслужащих не индексировались. Но с 2018 года индексация возобновилась и в 2019 году продолжилась.

Индексация в коммерческой организации

Поскольку у нас в законодательстве нет единого порядка индексации для работодателей коммерческой сферы, трудовой кодекс разрешает таким работодателям устанавливать свой собственный порядок.

При этом в качестве коэффициента индексации они вольны выбрать любой из следующих показателей.

Индекс потребительских цен. Он официально устанавливается как в целом по России, так и по конкретному региону. Его каждый месяц публикуют, соответственно, Росстат и его территориальные органы по субъектам РФ. Так, за 2019 год индекс потребительских цен в России составил 104,5%.

Прогнозируемый уровень инфляции в РФ. Как правило, он предусмотрен в законе о бюджете на ближайшие три года. Так, на 2020 год запланирована инфляция в 3%, а на 2021 и 2022 годы — в 4%.

Величина прожиточного минимума. В целом по России эту величину ежеквартально определяет Минтруд, а по конкретному субъекту РФ — то ведомство, которое названо в соответствующем региональном законе.

Например, по России прожиточный минимум трудоспособного населения за первый квартал 2019 года — 11 653 Р , за второй квартал — 12 130 Р . Таким образом, рост прожиточного минимума составил 4,1% = 12 130 Р / 11 653 Р × 100 − 100.

Обратите внимание: все перечисленные величины не являются обязательными. Для индексации зарплаты работодатель может выбрать и любой другой ориентир — главное, чтобы он учитывал рост стоимости жизни.

Может ли индексация зависеть от финансового состояния работодателя

Верховный суд считает, что да. По его мнению, частные компании вправе выбрать для себя любой порядок и любые условия индексации в зависимости от конкретных обстоятельств. В том числе это могут быть экономические показатели фирмы и уровень ее платежеспособности. Получается, индексацию можно обусловить наличием прибыли и не делать ее, если прибыли нет.

Работодатели действительно иногда закрепляют в своем локальном акте подобное условие для индексации. Вот как оно может звучать:

…индексация заработной платы с целью обеспечения повышения уровня реального содержания заработной платы и покупательной способности работников проводится после утверждения результатов деятельности общества… при наличии определенных показателей…

И если компания в суде документально подтвердит свое тяжелое материальное положение, суд может встать на ее сторону и не удовлетворить требование работника о проведении индексации.

Например, так произошло в Башкортостане. Мужчина обратился в суд, требуя от работодателя, в числе прочего, проиндексировать ему зарплату. Действительно, в коллективном договоре компании индексация была предусмотрена. Но при этом в Положении по оплате труда и премированию работников было сказано, что все доплаты, премии и надбавки выплачиваются в зависимости от финансового состояния работодателя.

В суде компания представила справку о своих финансово-экономических показателях, где значился убыток более 7 млн рублей. Судьи встали на сторону работодателя. Они указали, что из-за убыточности и неплатежеспособности тот просто не имел реальной возможности провести индексацию.

Порядок индексации

Если работодатель собрался установить у себя порядок индексации, ему нужно определиться со следующими моментами.

Какие выплаты индексируются, а какие нет. Например, можно индексировать оклады, но не индексировать премии в твердой сумме. Также работодатель вправе установить пороговую сумму, в пределах которой доходы сотрудников будут индексироваться в полном объеме. Вот как это можно сформулировать:

1.2.1. Индексации подлежат следующие выплаты сотрудникам:

- оклад в пределах суммы, не превышающей 35 000 Р ;

- тарифные ставки;

- сдельные и повременные расценки.

1.2.2. Индексации не подлежат:

- часть оклада, превышающая 35 000 Р ;

- доплаты, надбавки, премии, установленные в твердой сумме;

- заработок, сохраняемый за уволенными работниками на период

- трудоустройства в случаях, прямо предусмотренных трудовым законодательством.

Периодичность индексации. Ее можно проводить хоть каждый месяц. Но гораздо удобнее и целесообразнее делать это реже: раз в полугодие или ежегодно.

3.1. Индексация доходов сотрудников производится один раз в полугодие в соответствии с коэффициентом индексации.

Значение и расчет коэффициента индексации. Допустим, решено привязать индексацию к индексу роста потребительских цен в целом по РФ. Формулировка может быть такой:

3.2. Значение коэффициента индексации рассчитывается на основании официальных данных Росстата о росте индекса потребительских цен по России путем перемножения ежемесячных индексов за предыдущее полугодие. Полученный коэффициент применяется с 1 января и с 1 июля.

Документальное оформление индексации

Обычно порядок индексации прописывается отдельным разделом в тех локальных актах, которые приняты в компании. Это могут быть:

- положение об оплате труда;

- положение о порядке индексации;

- коллективный договор.

В локальном акте об индексации ни в коем случае нельзя писать, что на каких-то работников индексация не распространяется. Например, не индексируется зарплата совместителей или дистанционных работников. Это будет дискриминацией, за которую могут оштрафовать и компанию, и ее директора.

Совет. В трудовом договоре закреплять порядок индексации не стоит. В противном случае каждый раз, когда нужно будет что-то изменить в этом порядке, придется заключать со всеми работниками допсоглашения к трудовому договору.

Можно просто указать в трудовом договоре, что зарплата работника — это оклад с учетом индексации, и сделать отсылку на локальный акт.

4.3. Работнику установлен оклад 40 000 Р . Он индексируется в соответствии с Положением об оплате труда ООО «Азимут», утвержденным приказом генерального директора Общества от 01.03 2018 № 18, с которым работник был ознакомлен до подписания настоящего трудового договора.

Приказ на индексацию зарплаты. При проведении каждой индексации целесообразно издавать приказ за подписью руководителя, в котором нужно указать конкретное значение коэффициента индексации и дату, с которой он применяется. Приказ будет основанием для начисления бухгалтерией зарплаты работникам в увеличенном размере.

Можете скачать наш образец Приказа об индексации

Ответственность за непроведение индексации

Работодателя, у которого вообще нет закрепленного порядка индексации либо он есть, но индексация не проводится, могут оштрафовать за нарушение трудового законодательства:

- организацию — на 30 000—50 000 Р ;

- ее руководителя или работодателя-ИП — на 1000—5000 Р .

Такие разъяснения дал Минтруд, разобрав следующую ситуацию. В компании коллективным договором были установлены порядок и сроки индексации, но она не проводилась. Компания интересовалась, за что ее могут привлечь к административной ответственности: за невыполнение обязательств по коллективному договору или за нарушение трудового кодекса.

Интерес не праздный: в первом случае штраф совсем небольшой — от 3000 до 5000 рублей, а если повезет, можно отделаться и предупреждением. Но Минтруд выбрал второй вариант. В качестве аргумента он указал, что, если компания не индексирует зарплату, получается, что она выплачивает зарплату работникам не в полном объеме. А это уже административное правонарушение.

Если проверяющий трудинспектор других нарушений, кроме отсутствия закрепленного порядка индексации, не выявит, он, скорее всего, не будет сразу штрафовать работодателя, а выдаст предписание об устранении нарушения к определенному сроку. А вот если такое предписание не выполнить, тогда уже оштрафуют:

- организацию — на 100 000—200 000 Р ;

- ее руководителя или ИП — на 30 000—50 000 Р .

Налоговые последствия индексации

Никаких налоговых послаблений для работодателей, которые индексируют зарплаты, не существует. Наоборот, налоговая нагрузка может вырасти. Ведь в результате индексации оклады сотрудников повышаются, а значит, увеличивается и сумма страховых взносов — пенсионных, медицинских и на социальное страхование, — которые платят работодатели с выплат сотрудникам.

С другой стороны, те работодатели, которые применяют общий режим налогообложения и УСН «доходы минус расходы», смогут больше списать в затраты. Ведь и зарплата персонала, и страховые взносы, которые на нее начисляются, — все это уменьшает базу и по налогу на прибыль, и по «упрощенному» налогу.

Чем больше зарплата, тем больше баллов. Чем больше баллов, тем больше пенсия.

Минимум баллов

С 2015 года пенсионные права граждан формируются в индивидуальных пенсионных коэффициентах (баллах). Все ранее сформированные пенсионные права были конвертированы в пенсионные коэффициенты и учитываются при назначении страховой пенсии.

Количество пенсионных баллов зависит от начисленных и уплаченных страховых взносов в систему ОПС.

Существует минимум баллов, который надо набрать, чтобы в принципе получить право на пенсию. С 2015 года этот минимум постепенно повышается.

Например, в 2020 году для оформления пенсии надо иметь 18,6 баллов.

Таблица 1. Минимальное количество баллов, дающих право на страховую пенсию:

Год

Минимальное количество баллов

Максимальные баллы

По итогам каждого года на индивидуальные лицевые счета россиян зачисляются пенсионные баллы, количество которых зависит от размера зарплаты. Однако есть ограничение. Какой бы высокой не была ваша зарплата, больше максимального значения баллов вы не получите.

Таблица 2. Максимальные баллы:

Год

Максимальное количество баллов за год

Формула балла

Формула расчета балла такова:

ИПК — индивидуальный пенсионный коэффициент (балл);

СВ — сумма взносов по индивидуальному тарифу (ваша зарплата за год * 16 %);

СВмакс — сумма взносов по индивидуальному тарифу с предельной базы (предельная база * 16 %).

То есть для того, чтобы высчитать количество начисляемых вам баллов, вам нужно взносы со своей зарплаты поделить на взносы с предельной базы и умножить полученный результат на 10.

Формулу можно упростить по правилам математики, поставив в числитель вашу годовую зарплату, а в знаменатель — предельную базу.

Предельная база по страховым взносам на каждый год устанавливается Правительством. В 2020 году по взносам на ОПС она составляет 1 292 000 рублей.

Таблица 3. Предельная база по взносам на ОПС:

Предельная база по взносам на ОПС, руб.

Примеры

А теперь посчитаем, сколько баллов вы заработаете за этот год. Для подсчета нам понадобится только размер вашей зарплаты. Все остальные составляющие элементы формулы нам известны.

Пример 1

Допустим, ваш оклад 20 000 рублей, годовая зарплата — 240 000 рублей.

ИПК = (240 000 / 1 292 000) * 10 = 1,858 балла.

Именно столько баллов должно быть зачислено на ваш ИЛС за 2020 год.

Для сравнения рассчитаем баллы за прошлый год, которые уже зачислены на ваш ИЛС. Исходные данные используем все те же — оклад 20 000 рублей.

ИПК = (240 000 / 1 150 000) * 10 = 2,087 балла.

Зайдите в свой личный кабинет на сайте ПФР и проверьте начисленные баллы за 2019 год!

Добавим, чем выше размер предельной базы, ежегодно устанавливаемой властями, тем меньше баллов вы будете зарабатывать при прочих равных условиях.

Пример 2

Допустим, вы работаете на полставки и ваш оклад 10 000 рублей, годовая зарплата — 120 000 рублей.

ИПК = (120 000 / 1 292 000) * 10 = 0,929 балла.

Именно столько баллов должно быть зачислено на ваш ИЛС за 2020 год.

Для сравнения рассчитаем баллы за прошлый год, которые уже зачислены на ваш ИЛС. Исходные данные используем все те же — оклад 10 000 рублей.

ИПК = (120 000 / 1 150 000) * 10 = 1,043 балла.

Кстати, на сайте ПФР есть калькулятор расчета баллов за текущий год.

Но если вы попытаетесь рассчитать там баллы с зарплаты в 10 тыс. рублей, у вас ничего не получится. По мнению пенсионщиков, такой зарплаты не существует.

Переводим зарплату в баллы

Для вашего удобства мы составили таблицу по переводу зарплаты в баллы, а также перевод баллов в реальные деньги, которые вы получите, выйдя на пенсию.

Стоимость балла взята в ценах 2020 года (93 руб.)

Из таблицы вы увидите, какую прибавку к будущей пенсии вы заработаете, добросовестно трудясь весь этот год.

Таблица 4. Количество баллов в зависимости от зарплаты:

Зарплата за месяц, руб.

Зарплата за год, руб.

Кол-во баллов

Стоимость заработанных баллов (прибавка к пенсии)

При назначении страховой пенсии учитывается ряд факторов. Главный из них – число пенсионных баллов (ПБ), накопленных за трудовую деятельность. Их начали начислять автоматически с 2015 года. При исчислении ПБ до 2002 года учитывается весь наработанный стаж и размер заработка пенсионера.

Как зарплата в советские годы влияет на пенсию

За каждого официально трудоустроенного сотрудника работодатель уплачивает с зарплаты страховые взносы в Пенсионный фонд (ПФР). Перечисленные суммы автоматически переводятся в баллы и хранятся на лицевом счете гражданина. Человеку выгодно, чтобы заработок был выше, поскольку отчисления будут больше.

Бальная система начала действовать в России только после пенсионной реформы 2015 года. Пенсия за советское время и вплоть до 2002 года сейчас тоже переводится в баллы, но для этого используется отдельная формула. За период с 2002 по 2015 годы для подсчета ПБ используется заработанный пенсионный капитал.

Производя перерасчет пенсии за советское время, нужно знать размер заработка. Это поможет определить, какой доход выгоден для расчета:

- Обращаться к зарплатным данным за период 2001–2002 годов. Сведения имеются в ПФР и используются по умолчанию.

- Брать заработок пенсионера за любые 60 месяцев подряд. Сведения придется предоставить самостоятельно при условии их отсутствия в выплатном деле.

Формула расчета пенсии до 2002 года

Количество ПБ, заработанных гражданином по время СССР и до 2002 года, можно определить по формуле:

Число ПБ = величина расчетного капитала / стоимость 1 ПБ на 1 января 2015 года (64,10 рубля).

- Демиелинизирующее заболевание головного мозга

- Как выбрать спелую дыню

- Коронавирус и алкоголь - что работает, а что - нет

Для определения величины расчетного капитала нужно сделать определенные вычисления:

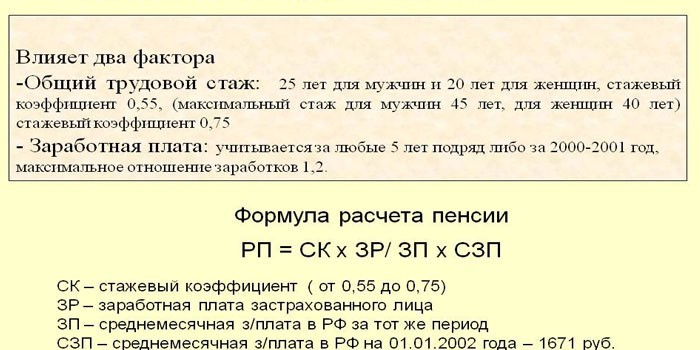

- Узнать стажевый коэффициент (СК). Он составляет 0,55 для мужчин, которые отработали 25 лет, и женщин с 20-летним стажем. За каждый дополнительный год работы плюсуется по 0,01. Потолок установлен на отметке 0,75.

- Определить коэффициент среднемесячного заработка (КСЗ). Для этого и нужны данные о заработной плате, которые покажут, насколько выгоден расчет. При вычислениях значение среднемесячного дохода делят на среднюю зарплату в стране за аналогичный промежуток времени.

- Вычислить сумму расчетной пенсии (РП). Учитывается размер стажевого коэффициента:

Если не превышает 0,55:

РП = СК х КСЗ х 1 671 – 450, где:

- 1 671 – средняя заработная плата по стране в декабре 2001 г.;

- 450 – базовая сумма пенсионной выплаты, установленный законом No 173-ФЗ (17.12.2001).

Величина (СК х КСЗ х 1 671) не может быть ниже 660. Если при вычислениях полученная сумма ниже, значение РП устанавливается в размере 210 р.

РП = (СК х КСЗ х 1 671 – 450) х Стаж, где:

- Стаж для женщин = количество лет, отработанных до 2002 года, разделенное на 20;

- Стаж для мужчин = количество лет, отработанных до 2002 года, разделенное на 25.

Если при подсчетах (СК х КСЗ х 1 671) получается меньше 660, значение РП устанавливается в размере 210 р.

- Провести валоризацию. Это разовое увеличение полученной суммы РП на 10%. Валоризация пенсии за советское время предусматривает дополнительный бонус тем работникам, у кого есть стаж до 1991 года. За каждый полный год к имеющимся 10% прибавляется по 1%.

- Использовать поправочный коэффициент. Провалоризированную сумму РП умножают на 5,6148. Это произведение годовых индексов инфляции в период с 2002 по 2014 годы.

Ограничивающий коэффициент

Говоря о коэффициенте среднего заработка, который и определяет, выгодно ли учитывать доход в советское время, важно не забывать об одной тонкости. Законодательством установлено, что он не может превышать значение 1,2. Исключение – жители территорий Крайнего Севера и приравненных местностей. Для них допустимая величина варьируется в пределах от 1,4 по 1,9 в зависимости от района проживания.

Среднемесячная заработная плата в СССР по годам

Для определения КСЗ нужно среднемесячный заработок пенсионера разделить на среднюю зарплату по стране за аналогичный период времени. С 2001 по 2002 используют единое значение – 1 495,5 рубля. Работники ПФР используют следующие советские зарплаты при начислении пенсий:

- 1980 г. – 174 р.;

- 1981 г. – 178,30 р.;

- 1982 г. – 184 р.;

- 1983 г. – 188 р.;

- 1984 г. – 193,20 р.;

- 1985 г. – 199,20 р.;

- 1986 г. – 206 р.;

- 1987 г. – 214 р.;

- 1988 г. – 233 р.;

- 1989 г. – 263 р.;

- 1990 г. – 303 р.;

- с 1991 г. – определяется отдельно по каждому региону. Связано это с нестабильной экономической обстановкой в целом по России до 2000-х годов.

Какой выбрать заработок для расчета пенсии

Ориентировочно можно подсчитать, будет ли выгодна советская зарплата для расчета пенсионного пособия. Для начала нужно посетить территориальное отделение ПФР и узнать значение коэффициента. Если за период с 2001 по 2002 год он и так имеет максимальную величину, обращаться к советскому заработку пенсионеру нет смысла.

- Как на самоизоляции не набрать лишний вес

- Чевапчичи - что это такое, как приготовить в домашних условиях и пожарить на гриле, мангале или в духовке

- Как вкусно запечь яблоки в духовке

Ориентируясь на данные о средней заработной плате по СССР, можно определить, какой минимум нужно было получать в то время, и выбрать оптимальный, более выгодный с точки зрения заработка 60-месячный период. Для этого нужно умножить величину заработка на 1,2 (северяне используют установленный для них соответствующий показатель):

- 1980 г. – 209 р.;

- 1981 г. – 214 р.;

- 1982 г. – 221 р.;

- 1983 г. – 226 р.;

- 1984 г. – 232 р.;

- 1985 г. – 240 р.;

- 1986 г. – 248 р.;

- 1987 г. – 258 р.;

- 1988 г. – 280 р.;

- 1989 г. – 315 р.;

- 1990 г. – 364 р.

Если предельный коэффициент не достигает максимума

Конституционный суд РФ постановил, что права граждан, заработавших пенсию в советское время, не могут ухудшаться независимо от изменений в законодательстве. По этой причине человек вправе требовать перерасчета пенсионного обеспечения за трудовую деятельность во времена СССР.

Советская зарплата для расчета пенсии должна быть подтверждена официально. Подготовиться лучше заранее и предоставить сведения в ПФР до момента назначения страховой пенсии, чтобы впоследствии не производить пересчет.

Если организация ликвидирована, заявление пишется в архив. Узнать точный адрес и ведомственную принадлежность архивной организации можно непосредственно в ПФР. Получить справку можно также, обратившись в Многофункциональный центр (МФЦ) или заполнив специальное заявление на сайте Росархива. Услуги предоставляются бесплатно.

Видео

Расчет пенсии по старости для женщины в 2019году

Расчет пенсии по старости в 2019 году должен учитывать соответствующие изменения пенсионного законодательства, в том числе, повышение пенсионного возраста. В статье представлена инструкция для расчета страховой пенсии по старости для женщины 1964 года рождения. Изложенная информация позволит Вам сориентироваться в современном пенсионном законодательстве. Для заказа детального расчета Вашей пенсии звоните и пишите лично.

Современная пенсионная формула: простыми словами.

В 2019 году мы продолжаем говорить о расчете страховой пенсии по старости для женщин, теперь уже 1964 года рождения.

Право на пенсию по старости в 2019 году имеет женщина:

1) достигшая возраста 55 с половиной лет (согласно части 1 статьи 8 федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях», с учетом изменений от 03.10.2018);

2) имеющая страховой стаж не менее 10 лет;

3) при наличии величины индивидуального пенсионного коэффициента (иначе количестве пенсионных баллов) не менее 16,2.

Если в отношении возраста все более или менее ясно и понятно, то понятия страхового стажа и величины индивидуального пенсионного коэффициента являются не простыми, а их неверное толкование приводит к ошибкам в расчетах размера пенсии.

Страховой стаж – это продолжительность периодов работы, за которые начислялись и уплачивались страховые взносы в Пенсионный фонд России, а также других периодов, засчитываемых в страховой стаж, когда человек не имел возможности работать – нестраховых периодов.

Но к сожалению, ввиду неоднократного изменения пенсионного законодательства, данное определение применяется с значительным числом оговорок. Например, оценка пенсионных прав застрахованных лиц в период до 1 января 2002 года осуществляется путем их конвертации (преобразования) в расчетный пенсионный капитал и применения понятия трудовой стаж. При этом применяется тот вариант оценки пенсионных прав, который позволяет установить гражданину пенсию в наибольшем размере: в соответствии с пунктом 3 или пунктом 4 статьи 30 Федерального закона от 17 декабря 2001 года №173-ФЗ «О трудовых пенсиях в Российской Федерации».

Объяснение данного термина – тема отдельной лекции, достаточно объемной и трудной для восприятия неспециалистами в области пенсионного законодательства. Ниже мы просто проиллюстрируем как определяется стаж, учитываемый при расчете размера пенсии.

Относительно новым основополагающим для пенсии термином остается индивидуальный пенсионный коэффициент, рассчитываемый в баллах (п. 3 ст. 3 федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях»). От количества набранных гражданином баллов зависит и возникновение права на страховую пенсию по старости. Так, повторюсь, если женщине исполнилось 55 с половиной лет в 2019 году ей могут отказать в назначении пенсии на законных основаниях, если количество пенсионных баллов менее 16,2.

Если же три указанных условия для возникновения права на страховую пенсию по старости соблюдены (возраст, стаж и баллы), то возникает право на пенсию и можно переходить к расчёту ее размера.

В связи с тем, что на протяжении трудовой деятельности действовали и применялись различные нормативные акты в области пенсионных прав граждан, при расчете размера пенсии принято выделять несколько период.

В целях упрощения понимания расчета мной выделяется три периода:

1) до 31.12.2001 года;

2) с 2002 года по 31.12.2014 года;

3) с 01.01.2015 года по 2019 год.

Конвертация (преобразование) пенсионных прав за период до 31.12.2001 год

Советский период работы – самый сложный для учета и одновременно простой для понимания. В это время не велось автоматизированных информационных систем, все данные оформлялись документально.

Для расчета размера пенсии в указанный период нам необходимо предоставить трудовую книжку и справку о наиболее высокой заработной плате за 5 летний период трудовой деятельности до 31.12.2001 года (который может не совпадать с простым календарным периодом исчисления, если женщина не работала какое-то время) либо за 24 месяца с 01.01.2000 года по 31.12.2001 года.

При исчислении страхового стажа в целях определения права на страховую пенсию периоды работы и (или) иной деятельности, которые засчитывались в трудовой стаж при назначении пенсии в соответствии с законодательством, действовавшим в период выполнения работы (деятельности), могут включаться в указанный стаж с применением правил подсчета соответствующего стажа, предусмотренных указанным законодательством, по выбору застрахованного лица.

При этом применяются правила подсчета, утвержденные постановлением Правительства РФ от 24.07.2002 № 555 (действовавшими до 31.12.2014). Так, в соответствии с п. 6 данных правил, основным документом, подтверждающим периоды работы по трудовому договору, является трудовая книжка установленного образца (далее именуется — трудовая книжка). Записи в трудовой книжке, учитываемые при подсчете страхового стажа, должны быть оформлены в соответствии с трудовым законодательством, действовавшим на день их внесения в трудовую книжку (п. 41 Правил). Суммарная запись о периодах работы, внесенная в трудовую книжку на основании документов, является подтверждением в отношении периодов работы после 14 декабря 1962 г., если в трудовую книжку внесены конкретные записи о том, в какой организации, в какое время и на каких должностях работало застрахованное лицо до поступления в организацию, выдавшую трудовую книжку (п. 43 Правил).

Кроме того, трудовая книжка и соответствующие записи должны быть оформлены в соответствии с законодательными требованиями, действовавшими в момент осуществления трудовой деятельности. Например, в период с 20.06.1974 года до 10.10.2003 года действовала и применялась Инструкция о порядке ведения трудовых книжек на предприятиях, в учреждениях и организациях, утвержденная (утв. постановлением Госкомтруда СССР от 20.06.1974 № 162). Данной инструкцией предусматривалось, в том числе, что первая страница трудовой книжки, содержащая сведения о работнике, заверяется печатью организации, в которой впервые заполнялась трудовая книжка. При этом печать должна быть разборчивой и читаемой.

Обращаю Ваше внимание, что при отсутствии трудовой книжки либо ненадлежащем оформлении соответствующих записей, Пенсионным Фондом РФ делаются необходимые запросы с целью подтверждения стажа работы. Если ответ не будет получен либо сведения не подтвердятся – возможно наступление негативных последствий вплоть до отказа в назначении пенсии. В таком случае остается только доказывать свои права в судебном порядке. Поскольку вопрос не простой, рекомендуем обращайтесь к за консультацией к нам или иному адвокату, специализирующемуся на пенсионных делах, по месту Вашего жительства.

Таким образом, женщина при обращении в Пенсионный Фонд РФ должна самостоятельно заботиться о подтверждении периодов трудовой деятельности, а также размера получаемой заработной платы. При нахождении в отпуске по уходу за детьми также должны предоставить документы, подтверждающие факт рождения ребенка и достижения им возраста полутора лет (свидетельство о рождении ребенка, паспорт ребенка и т.п.).

Для демонстрации расчета пенсии приведем пример обращения с заявлением о назначении страховой пенсии по старости Натальи, 01.01.1964 года рождения, подавшей документы на пенсию с 01.07.2019 году. Трудовой деятельностью она занимается с 01.01.1983.

1. Рассчитываем коэффициент среднемесячной заработной платы (КСЗП), отношение Вашего среднемесячного заработка (ЗР) к заработной плате в РФ за тот же период (ЗП).

При вычислении среднемесячного заработка можно использовать два варианта подтверждения доходов:

1) среднемесячный заработок за любые пять лет работы подряд до 2002 года;

2) либо среднемесячный заработок за 2000-2001 годы.

При выборе зарплатного периода работы для предоставления справки о среднемесячном заработке необходимо ориентироваться на наиболее доходный период. У Натальи с учетом записей в трудовой книжке и данных о размере заработной платы, указанных в архивной справке, обоснованным периодом для расчета среднемесячного заработка застрахованного лица за любые 60 месяцев работы подряд, а также среднемесячной заработной платы в Российской Федерации за тот же период, является с 01.01.1987 по 31.12.1991.

Среднемесячный заработок в указанный период составлял частное от деления общей суммы заработка за указанный период на 60 (количество месяцев):

24 072,25 / 60 = 401,204 руб.

Среднемесячная заработная плата в стране для оценки по п. 3 ст. 30 Федерального закона от 17.12.2001 № 173-ФЗ утверждена Правительством Российской Федерации. За период с января 1987 года по декабрь 1991 года средняя зарплата по стране составляла 314,09 руб. (18845,2 / 60 = 314,087).

Следовательно, коэффициент соотношения заработков составляет 1,277 (401,204 / 314,087 = 1,277). Однако, с учетом законодательно установленного ограничения максимально учитываемого при расчете размера пенсии отношения 1,2, применяется коэффициент 1,2.

Другими словами, для расчета пенсии за период до 2002 года имеется возможность предоставить несколько справок о заработной плате до 2002 года, чтобы выбрать наиболее выгодный вариант и получить максимальный коэффициент среднемесячной заработной платы – 1,2.

2. Вычисляем стажевый коэффициент.

Для женщин, имеющих общий трудовой стаж не менее 20 лет, коэффициент составляет 0,55 и повышается на 0,01 за каждый полный год общего трудового стажа сверх указанной продолжительности, но не более чем на 0,20 (учитывается стаж до 31.12.2001).

В нашем примере трудовой стаж Натальи по состоянию на 31.12.2001 составляет менее 20 лет. Это означает, что стажевый коэффициент для нее равен 0,55.

3. Высчитываем расчетный размер пенсии (РП) для Натальи.

Расчетный размер трудовой пенсии для женщины, имеющей общий трудовой стаж не менее 20 лет, зависит от стажевого коэффициента (СК), среднемесячного заработка женщины (ЗР), среднемесячной заработной платы в РФ за тот же период (ЗП) и среднемесячной заработной платы в РФ за третий квартал 2001 г. для исчисления и увеличения размеров пенсий, утвержденной Правительством РФ (СЗП = 1671 руб.).

РП = СК х ЗР/ЗП х СЗП = 0,55 х 1,2 х 1671 = 1102,86 руб.

4. Устанавливаем величину расчетного пенсионного капитала (ПК) на 01.01.2002 для Натальи.

В соответствии со ст.30 федерального закона от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации» оценка пенсионных прав граждан по состоянию на 01.01.2002 осуществлялась путем преобразования их в расчетный пенсионный капитал (ПК), путем определения произведения разницы между расчетным размером трудовой пенсии РП и размером базовой части трудовой пенсии БЧ и ожидаемого периода выплаты трудовой пенсии Т.

Размер базовой части трудовой пенсии по старости (БЧ) на 1 января 2002 года установлен законодательством Российской Федерации в размере 450 руб.

Ожидаемый период выплаты трудовой пенсии по старости установлен законодательством Российской Федерации в количестве 228 месяцев.

ПК = (1102,86 – 450) х 228 = 148 852,08 руб.

Но в нашем примере нельзя применять общий порядок расчета, поскольку в том случае, если застрахованное лицо не имеет полного общего трудового стажа, величина пенсионного капитала на 01.01.2002 года уменьшается на коэффициент соотношения фактического общего трудового стажа к требуемому общему трудовому стажу для оценки пенсионных прав на 01.01.2002 года:

ПК х ТСфакт / ТСполн

где ТСфакт – фактически имеющийся общий трудовой стаж на 31.12.2001 года (у Натальи это 19 лет или 228 мес.);

ТСполн – полный общий трудовой стаж, требуемый для оценки пенсионных прав на 31.12.2001 года (для женщин равен 240 месяцам).

Таким образом, для Натальи величина расчетного пенсионного капитала (ПК) на 01.01.2002 составит:

ПК = 148 852,08 х 228 / 240 = 141 409,48 руб.

5. Индексируем величину расчетного пенсионного капитала (ПК) на 31.12.2014.

Необходимо учитывать, что с 2002 по 2014 год ежегодно проводилась индексация расчетного пенсионного капитала, и в каждом году утверждался свой коэффициент повышения. В итоге, к 31 декабря 2014 года, к моменту вступления в силу новых пенсионных правил, коэффициент индексации составил 5,6148166.

Это означает, что величина расчетного пенсионный капитал Натальи увеличивается в 5,6148166 раз и составляет 793 988,3 руб. (141 409,48 х 5,6148166).

6. Учитываем сумму валоризации.

Для этого применяем правила валоризации пенсии, означающие повышение величины расчетного пенсионного капитала (п. 1 ст. 301 Федерального закона № 173-ФЗ).

Сумма валоризации рассчитывается индивидуально для каждого гражданина, имевшего стаж до 2002 г. в следующем порядке: расчетный пенсионный капитал конкретного гражданина, имеющийся по состоянию на 1 января 2002 г., будет увеличен на 10% и дополнительно на 1% за каждый полный год стажа, выработанного до 1991 г.

Для Натальи валоризация добавит еще 18% (8% за полные 8 лет советского стажа и 10 % за периоды работы до 2002 года). В итоге сумма валоризации составит 142 917,9 руб. (793 988,3 х 0,18).

В результате расчетный пенсионный капитал с учетом суммы валоризации составит 936 906,2 руб. (793 988,3 + 142 917,9).

Расчет пенсионных баллов за период с 01.01.2002 года

Очередная реформа пенсионного обеспечения граждан приводит к необходимости выделения отдельного периода для расчета пенсии. Этот этап является продолжение предыдущего, но рассчитывается самостоятельно.

7. Учитываем начисленные страховые взносы с 2002 по 2014 годы.

Подробные данные о произведенных Вашими работодателями страховых выплатах Вы имеете право получить, заказав в Пенсионном Фонде РФ выписку из лицевого счета застрахованного лица, включающую и сведения об уплаченных страховых взносах с 1 января 2002 года. Заказать выписку можно в личном кабинете Пенсионного фонда России, через клиентскую службу Пенсионного фонда России или портал госуслуг.

По данным индивидуального (персонифицированного) учета в системе государственного пенсионного страхования Наталье с 01.01.2002 по 31.12.2014 работодателями были уплачены страховые взносы на общую сумму 501 572,18 руб.

В результате расчетный пенсионный капитал с учетом суммы страховых взносов составил 1 438 478,38 руб. (936 906,2 + 501 572,18).

8. Рассчитываем страховую часть пенсии (СЧ).

Страховая часть трудовой пенсии по старости (СЧ) рассчитывается как результат деления расчетного пенсионного капитала (ПК) на ожидаемый период выплаты пенсии (Т).

Ожидаемый период выплаты трудовой пенсии по старости на 2014 год установлен законодательством Российской Федерации в количестве 228 месяцев.

СЧ = ПК / Т = 1 438 478,38 / 228 = 6 309,12 руб.

9. Рассчитываем пенсионные баллы до 01.01.2015 (ПБ).

Пенсионные баллы (ПБ) рассчитывается как результат деления размера страховой части пенсии (СЧ) на стоимость пенсионного балла на 01.01.2015 (СБ).

Стоимость одного пенсионного балла по состоянию на 1 января 2015 года (СБ) установлена законодательством Российской Федерации в размере 64 рублей 10 копеек

ПБ = СЧ / СБ = 6 309,12 / 64,1 = 98,426 балла

Таким образом, по состоянию на 01.01.2015 года у Натальи 98,426 балла.

Как считается пенсия с 2015 года.

Действующее пенсионное законодательство предусматривает ежегодное преобразование страховых взносов, фиксируемых на индивидуальном лицевом счете гражданина в Пенсионном фонде России в индивидуальные пенсионные коэффициенты (баллы).

Количество пенсионных баллов зависит от начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования и длительности страхового (трудового) стажа. За каждый год трудовой деятельности гражданина при условии начисления работодателями или им лично уплаченных страховых взносов на обязательное пенсионное страхование у него формируются пенсионные права в виде пенсионных баллов. Максимальное количество пенсионных баллов за год с 2021 года – 10, но в 2015 году – 7,39, в 2016 – 7,83, в 2017 – 8,26, в 2018 – 8,70, в 2019 – 9,13.

Количество пенсионных баллов (ПБ) определяется путем умножения на 10 результата деления общей суммы уплаченных страховых взносов (СВ) на максимальную взносооблагаемую зарплату (МВ), уплачиваемую работодателем по тарифу 16% (утверждается правительством на каждый год).

Сумма страховых взносов, которую уплачивает работодатель по тарифу 16% с максимальной взносооблагаемой базы составляет: в 2015 году – 115 200 рублей (720 000 руб. х 0,16), в 2016 году – 127 360 рублей (796 000 руб. х 0,16), в 2017 году – 140 160 рублей (876 000 руб. х 0,16), в 2018 году – 163 360 (1 021 000 х 0,16).

В 2015 году Наталье, с среднемесячной заработной платой 25 000 руб., на индивидуальный лицевой, было зачислено 48 000 руб. или 4,167 баллов (48 000 / 115 200 х 10).

В 2016 году Наталье, с среднемесячной заработной платой 30 000 руб., на индивидуальный лицевой, было зачислено 57 600 руб. или 4,523 баллов (57 600 / 127 360 х 10).

В 2017 году Наталье, с среднемесячной заработной платой 35 000 руб., на индивидуальный лицевой, было зачислено 67 200 руб. или 4,795 баллов (67 200 / 140 160 х 10).

В 2018 году Наталье, с среднемесячной заработной платой 40 000 руб., на индивидуальный лицевой, было зачислено 76 800 руб. или 4,701 баллов (76 800 / 163 360 х 10).

В итоге, за период с 01.01.2015 по 31.12.2018 Натальей накоплено еще 18,186 баллов.

Таким образом, Наталья накопила 116,612 баллов (98,426 + 18,186).

При выходе на пенсию применяется следующая формула.

Накопленное количество баллов умножается на стоимость одного балла (на 01.01.2019 года цена пенсионного балла составляет 87,24 рублей) и прибавляется фиксированная выплата (на 1 января 2019 года – 5 334,19 руб.) – федеральный закон от 03.10.2018 № 350-ФЗ.

За период своей трудовой деятельности Натальей накоплено 116,612 балла.

П = 116,612 х 87,24 + 5 334,19 = 15 507,42 руб.

Таким образом, размер пенсии Натальи составит 15 507,42 руб.

Выводы

Если вам до пенсии всего несколько лет, то вы еще можете позаботиться о максимальном стаже до 2002 года и набрать как можно больше пенсионных баллов за 3-5 лет. Методы широко известны. В первом случае запасаемся справками о местах работы и договорами ГПХ в настоящее время договариваемся с боссом об увеличении зарплаты перед пенсией ( так делали еще в советские годы).

RS. статья взята из открытых источников в интернете.

Читайте также: