Налог на имущество пфр

Существующая законодательная база предполагает взимание с налоговых резидентов РФ налога на недвижимость.

Этот сбор относится к категории местных, поэтому все собранные средства направляются в бюджеты субъектов РФ, которые в значительной мере и формируется за счет налоговых платежей граждан.

Бесплатно по России

Однако федеральным законодательством определено, что ряд социально незащищенных категорий граждан имеет значительные льготы, связанные с вопросами налогообложения. В частности, пенсионеры полностью освобождены от уплаты налога на имущество.

Льготы на налог на недвижимость для пенсионеров

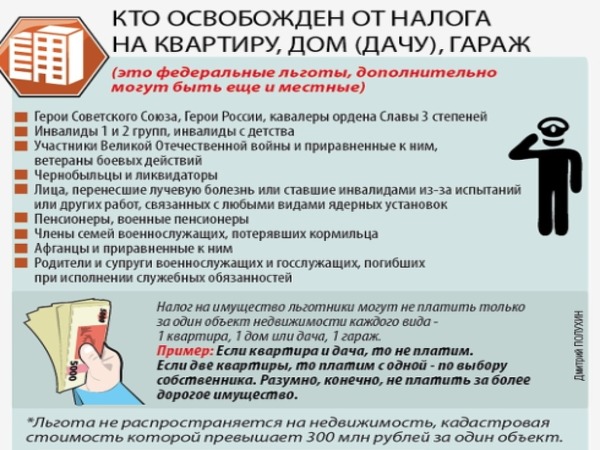

Послабления по оплате налога на недвижимость предоставлены следующим лицам:

- пенсионерам;

- инвалидам с детства;

- инвалидам I и II групп.

Вышеперечисленные категории вправе имущественный сбор не оплачивать вовсе. Однако и в плане предоставления данной льготы предусмотрены ограничения. Так, если пенсионер на праве собственности владеет двумя или более объектами недвижимости, то налоговое послабление распространяется только на один из них. За все остальные придется платить налог. Например, если у пенсионера есть две квартиры, то он платит только за одну.

Не распространяется налоговая льгота и на так называемую элитную недвижимость. Под ней следует понимать такой объект, кадастровая стоимость которого превышает 300 млн рублей.

Кроме этого, придется платить нетрудоспособным гражданам за коммерческую недвижимость. Это относится к офисам, складам, производственным помещениям и так далее.

За дом

Пенсионер не платит за имущество и в том случае, если он на праве собственности владеет частным домом. При этом не имеет никакого значения, в каком населенном пункте данный объект недвижимости находится – в городском или в сельском.

Многих пенсионеров беспокоит вопрос касаемо налогообложения дач. Здесь не все так просто, так как платеж на дачу не является единым, но состоит из нескольких слагаемых, а именно: налог на имущество и земельный налог. О последнем будет сказано в соответствующем разделе статьи, а что касается платежа за дачный домик, то на него может распространяться льгота. Однако на практике пенсионеры чаще используют послабления для освобождения от налогов своего жилья, поэтому за дачу, являющуюся дополнительным объектом недвижимости, все же приходится платить.

За квартиру

Большинство пенсионеров проживает в собственных квартирах, являющихся их единственным объектом недвижимости, находящимся у них на праве собственности.

Так же как и в случае с индивидуальным домом, нетрудоспособный гражданин освобожден от обязанности уплаты налога за нее.

На практике часто квартира бывает в долевой собственности, то есть, ей владеют сразу несколько человек, среди которых могут быть как льготники, так и нет. Как же оплачивается налог за эту недвижимость в таком случае?

Следует понимать, что объектом налогообложения в данном случае является часть от всей общей собственности. Например, если гражданин владеет ½ долей, то и налог он будет оплачивать не в полном объеме, а лишь пропорционально своей части имущества. То есть, 50% в данном случае.

Соответственно, каждый собственник оплачивает сбор исходя из объема своих имущественных прав. Пенсионеры за свою часть не платят, они от него освобождены на общих основаниях.

За землю

Порядок начисления земельного налога отличается от платежей за квартиры и дома. В данном случае объектом налогообложения выступает право собственности на земельный участок. Поступления от этого налога направляются в местные бюджеты и основной его особенностью является то, что порядок начисления и определение круга лиц, которые имеют льготы по его оплате, не находит отражение в федеральном законодательстве.

Это определяют местные власти, издавая соответствующие нормативные акты. Из-за этого сложилась неравномерная ситуация, когда в одних субъектах пенсионеры освобождены от уплаты земельного налога, в других оплачивают его в полном объеме.

Для уточнения информации касаемо фискальных льгот, гражданам следует обратиться в ФНС по месту нахождения имущества.

Заявление в ФНС об освобождении от налогов

Для получения соответствующей льготы пенсионеру следует обратиться в ФНС с заполненным заявлением и пенсионным удостоверением. Факт выхода на пенсию предполагает, что налоговые послабления будут действовать пожизненно, поэтому необходимости ежегодной подачи заявления нет.

Кроме этого, в большинстве регионов существует возможность подать данные бумаги через МФЦ или в электронном виде через портал «Госуслуги».

На практике часто случается, что пенсионер, несмотря на то, что он имеет льготы по оплате имущественных налогов, все равно получает уведомление от фискальных органов с требованием об их оплате. Как правило, граждане не обращают на них внимания, что в корне неверно. Если возникла подобная ситуация, то после получения соответствующего уведомления пенсионеру необходимо обратиться в ИФНС по месту регистрации, имея на руках пенсионное удостоверение, для подтверждения своего статуса.

Платит ли пенсионер налог за продажу недвижимости

Ответ на этот вопрос напрямую зависит от срока владения квартирой или домом. Если соблюден минимальный период, то пожилым людям не нужно платить налог. С 2019 года минимальный период сократился до 3 лет, при получении квартиры на следующих условиях:

- квартира получена в наследство или в дар;

- при заключении договора ренты с содержанием иждивенца;

- в следствии приватизации, согласно закону.

Пенсионеры в России относятся к самым социально уязвимым категориям населения. В связи с этим государство освободило их от обязанности по уплате налогов на единственное, по сути, жилье. Что касаемо земельного налога, то о закреплении льгот по его оплате на федеральном уровне говорится уже давно, однако пока местные власти самостоятельно определяют возможность освобождения от него.

Что нового в законодательстве в 2019 году

Изменений в законодательстве, касаемо предоставления льгот пенсионерам при оплате имущественных налогов, по сравнению с предыдущими периодами довольно мало. Одним из наиболее заметных и значимых является введение в практику «налогового вычета на 6 соток земли», который касается пенсионеров, владеющих небольшими земельными участками с низкой кадастровой стоимостью.

Кроме этого, изменены правила начисления и предоставления льгот, субсидий и компенсаций в ряде субъектов РФ. Например, в Санкт-Петербурге, пенсионеры полностью освобождены от уплаты земельного налога на участки площадью менее 2500 кв. м.

Полезное видео

Еще больше информации в видео-ролике:

С 2019 года в России приступили к постепенному повышению пенсионного возраста. Однако в рамках осуществляемой реформы для предпенсионеров сохранили все меры поддержки, которые ранее назначались при выходе на пенсию, в том числе и налоговые льготы. Согласно закону № 378-ФЗ от 30.10.2018 г., под льготное налогообложение попадают граждане, соответствующие условиям назначения пенсии, действующим на 31 декабря 2018 г., то есть до реформы. Это россияне, которые достигли пенсионного возраста по «старому» закону, а именно женщины с 55 лет и мужчины с 60 лет.

Предпенсионеры, достигшие установленного возраста, могут оформить льготы по:

- земельному налогу;

- налогу на имущество (квартиру, дом и так далее);

- транспортному налогу.

В зависимости от вида уплачиваемого налога льгота может быть установлена в виде налогового вычета либо частичного или полного освобождения от уплаты налога. Чтобы оформить льготы, предпенсионеру нужно обратиться в любую налоговую инспекцию с заявлением и документом, подтверждающим его статус. Подать заявление можно как лично, так и через Личный кабинет на сайте ФНС России (см. пошаговую инструкцию).

Льгота по налогу на имущество для предпенсионеров

Лица предпенсионного возраста имеют право на льготное налогообложение в отношении имущества, находящегося в их собственности. Налоговая льгота позволяет предпенсионерам не платить налог на имущество, не используемое в предпринимательской деятельности. В соответствии с частью 4 ст. 407 НК РФ, льготу можно оформить в отношении одного объекта из каждой перечисленной далее группы:

- Квартира, ее часть или комната;

- Жилой дом или его часть;

- Гараж, машино-место;

- Хозяйственная постройка или сооружение площадью до 50 кв. м., расположенное на земельном участке, используемом для ведения личного подсобного хозяйства, садоводства, огородничества, ИЖС;

- Специальное помещение, которое используется в качестве творческой мастерской, студии, ателье, негосударственного музея, библиотеки, галереи и так далее.

Если же в собственности предпенсионера два объекта недвижимости из одной группы, льгота распространяется только на один из них. По умолчанию ФНС устанавливает ее в отношении имущества с наибольшим начисленным налогом. Однако предпенсионер вправе самостоятельно выбирать объект, в отношении которого будет применяться льготное налогообложение.

Транспортный налог для предпенсионеров

Транспортный налог относится к региональным видам налога, поэтому никаких федеральных льгот по налогу на транспорт для предпенсионеров не предусмотрено. Непосредственно власти субъектов РФ определяют перечень льгот по транспортному налогу для лиц предпенсионного возраста.

- Так, например, предпенсионеры из Орловской области могут оформить 50% скидку по транспортному налогу, начисленному на один легковой автомобиль мощностью до 100 л. с., мотоцикл или мотороллер мощностью до 40 л. с.

- В Свердловской области предпенсионеры не платят транспортный налог на легковой автомобиль мощностью от 100 до 150 л. с. либо на грузовой автомобиль до 150 л. с., на мотоцикл или мотороллер до 36 л. с.

- Предпенсионеры из Рязанской области освобождены от уплаты налога на один легковой автомобиль до 150 л. с. или мотоцикл до 45 л. с.

- В Томской области предпенсионеры не платят налог в отношении ТС, относящегося к категории «Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу» мощностью до 150 л. с.

Узнать, какие льготы предусмотрены в конкретном субъекте РФ, можно в налоговой службе по месту регистрации, а также с помощью электронного сервиса на сайте ФНС.

Льготы по налогам на землю

Предпенсионеры могут оформить льготу по земельному налогу, предусмотренную частью 5 ст. 391 НК РФ. Она заключается в уменьшении налоговой базы на величину кадастровой стоимости 6 соток земельного участка.

Помимо этого, граждане предпенсионного возраста могут воспользоваться льготами, установленными местными властями. Например:

- В Санкт-Петербурге предпенсионеров освобождают от уплаты налога на участок площадью до 2500 кв. м.

- В Екатеринбурге для этой категории граждан действует льгота, предполагающая уменьшение налоговой базы на 100 тыс. руб. в отношении земли, используемой для индивидуального гаражного строительства или под уже существующий гараж.

- Предпенсионеры из Челябинска не платят земельный налог в отношении участков, используемых для ведения огородничества, садоводничества или занятых индивидуальными гаражами.

- В Самаре предоставляется налоговый вычет в отношении одного участка земли площадью до 600 кв. м., используемого для индивидуальной жилой застройки, личного подсобного хозяйства, огородничества, садоводства, животноводства, дачного хозяйства. Также предоставляется льгота в отношении земельного участка до 24 кв. м., занятого гаражом, и участка до 18 кв. м. под хозяйственной постройкой.

Полный перечень льгот можно узнать в отделении налоговой службы, а также на сайте ФНС с помощью электронного сервиса.

Как подать заявление на льготу по налогу

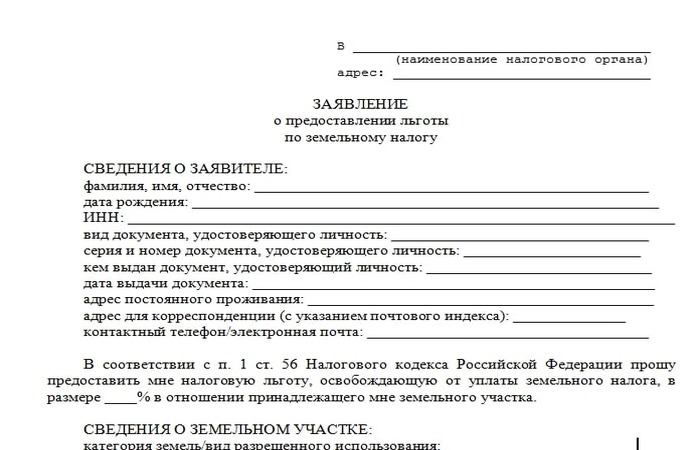

Для оформления налоговых льгот предпенсионеру необходимо заполнить заявление (скачать бланк заявления) и приложить документ, подтверждающий право на соответствующие льготы. В данном случае, это будет справка о статусе предпенсионера, полученная в Пенсионном фонде РФ.

Подать заявление на льготу по налогу на имущество, землю или транспорт предпенсионер может следующими способами:

- непосредственно в отделении Федеральной налоговой службы или в МФЦ, заключившем с ФНС соглашение на оказание соответствующих услуг;

- почтовым отправлением в ФНС;

- онлайн, через Личный кабинет на сайте ФНС (см. пошаговую инструкцию).

Заявление будет рассмотрено в течение 30 дней со дня получения документов. При этом налоговый орган может продлить срок рассмотрения еще на 30 дней, если им были сделаны дополнительные запросы в какие-либо ведомства. По результатам рассмотрения ФНС уведомит налогоплательщика о принятом решении о предоставлении льготы или об отказе в предоставлении с указанием причины.

Как предпенсионеру подать заявление на налоговые льготы через сайт ФНС

Чтобы подать заявление на предоставление льготы по налогам, предпенсионеру нужно выполнить следующие действия:

Заявление и приложенная справка о статусе предпенсионера будут направлены на рассмотрение в налоговую службу. Статус рассмотрения документов можно узнать в разделе «Сообщения».

Право на налоговую льготу может быть подтверждено по единичному запросу сведений из ПФР о пенсионерах, предпенсионерах и инвалидах.

С 2018 года действует беззаявительный порядок предоставления налоговых льгот по земельному налогу и налогу на имущество физических лиц, а с 2020 года также по транспортному налогу.

Льготы предусмотрены для налогоплательщиков, относящихся, в частности, к пенсионерам, предпенсионерам, инвалидам (ряда категорий), лицам, имеющим трех и более несовершеннолетних детей.

В этих целях приказом ФНС России от 12.11.2019 № ММВ-7-21/567@ регламентирован информационный обмен между ФНС России и ПФР.

ФНС России обращает внимание также на то, что в среде СМЭВ для налоговых органов реализована возможность единичного запроса сведений из ПФР.

Сведения из ПФР по единичным запросам, подтверждающие наличие у налогоплательщиков соответствующего статуса, также являются основанием для предоставления налоговых льгот независимо от даты назначения пенсии/даты установления инвалидности при условии, что в соответствующий налоговый период налогоплательщик относился к указанным льготным категориям лиц.

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 23 января 2020 г. N БС-4-21/945@

ОБ ИСПОЛЬЗОВАНИИ

СВЕДЕНИЙ ПФР, ПОЛУЧЕННЫХ ПО ЗАПРОСАМ, ДЛЯ ЦЕЛЕЙ

ПРЕДОСТАВЛЕНИЯ НАЛОГОВЫХ ЛЬГОТ

ПРИ НАЛОГООБЛОЖЕНИИ ИМУЩЕСТВА

В связи с поступлением в Федеральную налоговую службу обращений, касающихся использования сведений Пенсионного фонда Российской Федерации (далее - ПФР), полученных по запросам налоговых органов, для целей предоставления налоговых льгот при налогообложении имущества (в т.ч. письмо УФНС России по г. Москве от 21.01.2020 N 23-16/009882@), направляем следующие рекомендации.

Подпунктом "б" пункта 24 и подпунктом "а" пункта 28 статьи 1 Федерального закона от 15.04.2019 N 63-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах" с налогового периода 2018 года для налогоплательщиков, относящихся к пенсионерам, предпенсионерам, инвалидам (ряда категорий), лицам, имеющим трех и более несовершеннолетних детей, владельцам хозпостроек, введен беззаявительный порядок предоставления налоговых льгот при налогообложении недвижимости на основании сведений, полученных налоговыми органами в соответствии с Налоговым кодексом Российской Федерации (далее - Налоговый кодекс) и другими федеральными законами.

С 2020 года подпунктом "г" пункта 66 статьи 2 Федерального закона от 29.09.2019 N 325-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации" беззаявительный порядок предоставления налоговых льгот распространен на налогоплательщиков-физических лиц по транспортному налогу.

В целях применения указанных норм регламентирован информационный обмен ФНС России и ПФР в соответствии с абзацем третьим пункта 9.4 статьи 85 Налогового кодекса и приказом ФНС России от 12.11.2019 N ММВ-7-21/567@ "Об утверждении формы и формата представления сведений о лицах, в отношении которых приняты решения о назначении пенсии, прекращении выплаты пенсии, о лицах, соответствующих условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года, а также о лицах, сведения о которых внесены в федеральный реестр инвалидов, а также порядка заполнения указанной формы" (зарегистрирован Минюстом России 12.12.2019, регистрационный N 56785).

Кроме того, в соответствии с пунктом 13 статьи 85 Налогового кодекса и Федеральным законом от 27.07.2010 N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" в среде СМЭВ для налоговых органов реализована возможность единичного запроса сведений из ПФР по видам сведений о лицах, предусмотренных приказом ФНС России от 12.11.2019 N ММВ-7-21/567@.

При этом необходимо понимать, что сведения из ПФР по единичным запросам, подтверждающие наличие у налогоплательщиков статуса пенсионера и (или) инвалида (ряда категорий), также являются основанием для предоставления налоговых льгот в соответствии с вышеперечисленными федеральными законами, начиная с налогового периода 2018 года - по земельному налогу и налогу на имущество физических лиц и с 2020 года - по транспортному налогу, если такие льготы по транспортному налогу предусмотрены законами субъектов Российской Федерации, независимо от даты назначения пенсии/даты установления инвалидности при условии, что в соответствующий налоговый период налогоплательщик относился к указанным льготным категориям лиц.

Доведите разъяснения до сотрудников налоговых органов, уполномоченных принимать решения о предоставлении налоговых льгот при налогообложении имущества физических лиц.

Как узнать и оплатить налог на недвижимость?

Что такое налог на имущество?

Налог на имущество — налог на жилой дом, квартиру (комнату), гараж, машино-место, объект незавершенного строительства, иные здания, сооружения, помещения.

К жилым домам относятся жилые строения и дома расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства.

Налог на имущество физических лиц является местным налогом, сам налог и налоговая ставка устанавливается нормативно-правовыми актами органов муниципальных образований (в городах федерального значения Москве, Санкт-Петербурге и Севастополе – законами указанных субъектов Российской Федерации).

Необходимо знать, что налоговые уведомления на бумажном носителе не направляются владельцам налогооблагаемого имущества в следующих случаях:

1) наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, освобождающих владельца объекта налогообложения от уплаты налога

2) если общая сумма налоговых обязательств, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением установленных законом случаев

3) налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и не направил уведомление о необходимости получения налоговых документов на бумажном носителе.

Существует более простой и удобный способ - оплата налогов через Интернет, с использованием нашего онлайн-сервиса. Введите в поле под текстом Индекс документа (указан в уведомлении со список налоговых начислений), мы предоставим вам информацию о начислениях и возможность оплатить их картой, выпущенной любым российским банком.

Налоговая база, ставки и льготы налога на имущество

Налоговая база по налогу на имущество физических лиц определяется исходя из кадастровой стоимости объекта, за исключением тех субъектов РФ, где еще не принят закон об установлении единой даты начала определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения.

В таких регионах налоговая база определяется в отношении каждого объекта налогообложения как его инвентаризационная стоимость, исчисленная с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года.

По состоянию на 2018 год не приняты законы об определении налоговой базы на имущество физических лиц, исходя из кадастровой стоимости, в следующих регионах: Республика Алтай, Республика Дагестан, Красноярский край, Приморский край, Волгоградская область, Иркутская область, Курганская область, Томская область, Республика Крым, г. Севастополь.

Начиная с 1 января 2020 года определение налоговой базы по налогу на недвижимость физических лиц исходя из инвентаризационной стоимости объектов недвижимости не производится, даже если субъект РФ не принял соответствующий закон. Таким образом, порядок определения налоговой базы на основе кадастровой стоимости будет действовать с 1-го января 2020 года на всей территории РФ, без исключений.

Ставки налога на имущество

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

В субъектах РФ, применяющих порядок определения налоговой базы исходя из кадастровой стоимости объектов недвижимости, ставки устанавливаются в размерах не превышающих следующие значения:

- налоговая ставка 0,1%

для жилых домов, части жилых домов, квартир, части квартир, комнат, гаражей и машино-мест; хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

- налоговая ставка 2%

В отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Кодекса, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 Кодекса, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей

- налоговая ставка 0,5%

Прочие объекты налогообложения

Для объектов, которые попадают под базовую ставку в размере 0,1% от кадастровой стоимости налоговые ставки могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя)

К примеру, в Москве ставки налога на имущества физических лиц (квартира, комната, жилой дом) имеет дифференциацию в зависимости от кадастровой стоимости:

- 0,1% - до 10 млн руб.

- 0,15% - от 10 до 20 млн руб.

- 0,2% - от 20 до 50 млн руб.

- 0,3% - от 50 до 300 млн руб.

По любым объектам недвижимости с кадастровой стоимостью более 300 млн руб. применяется налоговая ставка в размере 2%.

Узнать налоговый ставки в любом регионе РФ можно на сайте налоговой службы. Необходимо выбрать вид налога, в данном случае – налог на имущество физических лиц, налоговый период и регион. В результате будет выведена подробная информация о ставках в конкретном регионе.

Льготы по налогу на имущество физических лиц

Право на федеральную льготу имеют 15 категорий налогоплательщиков, среди них среди них следующие: пенсионеры, инвалиды I и II групп, а также инвалиды детства, участники ВОВ и других боевых действий, герои СССР и РФ, военнослужащие (полный перечень льготных категорий указан на сайта налоговой службы).

Налоговая льгота предоставляется в отношении следующих видов объектов недвижимости:

- квартира, часть квартиры или комната;

- жилой дом или часть жилого дома;

- помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 Налогового кодекса РФ;

- хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 Налогового кодекса РФ;

- гараж или машино-место.

Налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот. Данный пункт требует отдельного пояснения. К примеру, пенсионер владеет на праве собственности двумя квартирами, одним домом и одним гаражом. В таком случае налогообложению подлежит только одна квартира, т.е. квартира, жилой дом и гараж относятся к разным видам объектов налогообложения.

Налоговая льгота не распространяется на недвижимость используемую налогоплательщиком в предпринимательской деятельности.

Плательщик налога должен самостоятельно уведомить ФНС о том, что у него есть льгота.

При непредставлении налогоплательщиком-владельцем нескольких объектов недвижимости одного вида, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Кроме льгот на федеральном уровне, существуют региональные (местные) льготы. Информацию о всех видах льгот можно узнать обратившись в налоговые инспекции или в контакт-центр ФНС России.

Налоговые вычеты по налогу на имущество физических лиц

В тех регионах РФ, где исчисление налоговой базы производится исходя из кадастровой стоимости объектов недвижимости, при расчете налога применяются следующие налоговые вычеты:

- для квартиры, части жилого дома кадастровая стоимость уменьшается на величину кадастровой стоимости 20 квадратных метров общей площади этой квартиры, части жилого дома;

- для комнаты, части квартиры кадастровая стоимость уменьшается на величину кадастровой стоимости 10 квадратных метров общей площади этой комнаты, части квартиры;

- для жилого дома кадастровая стоимость уменьшается на величину кадастровой стоимости 50 квадратных метров общей площади этого жилого дома (при этом в целях налогообложения дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам);

Органы муниципальных образований (законодательные органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать размеры предусмотренных Налоговым Кодексом вычетов.

Как узнать кадастровую стоимость объекта недвижимости?

Узнать кадастровую стоимость объекта недвижимости можно через Интернет, на сайте Росреестра.

Поиск осуществляется по кадастровому номеру или адресу объекта недвижимости. В результате поиска будет указан кадастровый номер, кадастровая стоимость и прочая информация. Этот сервис полезен не только в случае когда необходимо узнать кадастровую стоимость, но и для того, чтобы узнать кадастровый номер по адресу объекта недвижимости.

Платят ли дети налог на недвижимость?

В соответствии со ст. 400 Налогового кодекса РФ, налогоплательщиком налога на имущество признаются физические лица, независимо от их возраста, имущественного положения и иных критериев.

За несовершеннолетних, не достигших четырнадцати лет, сделки могут совершать от их имени только их родители, усыновители или опекуны. Таким образом, родители детей или их другие законные представители, могут оплачивать налоги за ребенка.

Срок уплаты налога на имущество физических лиц в 2020 году

Оплата налога на имущество должна производиться один раз в год не позднее 1 декабря года, следующего за истекшим налоговым периодом (календарным годом). Таким образом, налог начисленный за 2019 год, необходимо уплатить до 1 декабря 2020 год.

С 2019 года в России приступили к постепенному повышению пенсионного возраста. Однако в рамках осуществляемой реформы для предпенсионеров сохранили все меры поддержки, которые ранее назначались при выходе на пенсию, в том числе и налоговые льготы. Согласно закону № 378-ФЗ от 30.10.2018 г., под льготное налогообложение попадают граждане, соответствующие условиям назначения пенсии, действующим на 31 декабря 2018 г., то есть до реформы. Это россияне, которые достигли пенсионного возраста по «старому» закону, а именно женщины с 55 лет и мужчины с 60 лет.

Предпенсионеры, достигшие установленного возраста, могут оформить льготы по:

- земельному налогу;

- налогу на имущество (квартиру, дом и так далее);

- транспортному налогу.

В зависимости от вида уплачиваемого налога льгота может быть установлена в виде налогового вычета либо частичного или полного освобождения от уплаты налога. Чтобы оформить льготы, предпенсионеру нужно обратиться в любую налоговую инспекцию с заявлением и документом, подтверждающим его статус. Подать заявление можно как лично, так и через Личный кабинет на сайте ФНС России (см. пошаговую инструкцию).

Льгота по налогу на имущество для предпенсионеров

Лица предпенсионного возраста имеют право на льготное налогообложение в отношении имущества, находящегося в их собственности. Налоговая льгота позволяет предпенсионерам не платить налог на имущество, не используемое в предпринимательской деятельности. В соответствии с частью 4 ст. 407 НК РФ, льготу можно оформить в отношении одного объекта из каждой перечисленной далее группы:

- Квартира, ее часть или комната;

- Жилой дом или его часть;

- Гараж, машино-место;

- Хозяйственная постройка или сооружение площадью до 50 кв. м., расположенное на земельном участке, используемом для ведения личного подсобного хозяйства, садоводства, огородничества, ИЖС;

- Специальное помещение, которое используется в качестве творческой мастерской, студии, ателье, негосударственного музея, библиотеки, галереи и так далее.

Если же в собственности предпенсионера два объекта недвижимости из одной группы, льгота распространяется только на один из них. По умолчанию ФНС устанавливает ее в отношении имущества с наибольшим начисленным налогом. Однако предпенсионер вправе самостоятельно выбирать объект, в отношении которого будет применяться льготное налогообложение.

Транспортный налог для предпенсионеров

Транспортный налог относится к региональным видам налога, поэтому никаких федеральных льгот по налогу на транспорт для предпенсионеров не предусмотрено. Непосредственно власти субъектов РФ определяют перечень льгот по транспортному налогу для лиц предпенсионного возраста.

- Так, например, предпенсионеры из Орловской области могут оформить 50% скидку по транспортному налогу, начисленному на один легковой автомобиль мощностью до 100 л. с., мотоцикл или мотороллер мощностью до 40 л. с.

- В Свердловской области предпенсионеры не платят транспортный налог на легковой автомобиль мощностью от 100 до 150 л. с. либо на грузовой автомобиль до 150 л. с., на мотоцикл или мотороллер до 36 л. с.

- Предпенсионеры из Рязанской области освобождены от уплаты налога на один легковой автомобиль до 150 л. с. или мотоцикл до 45 л. с.

- В Томской области предпенсионеры не платят налог в отношении ТС, относящегося к категории «Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу» мощностью до 150 л. с.

Узнать, какие льготы предусмотрены в конкретном субъекте РФ, можно в налоговой службе по месту регистрации, а также с помощью электронного сервиса на сайте ФНС.

Льготы по налогам на землю

Предпенсионеры могут оформить льготу по земельному налогу, предусмотренную частью 5 ст. 391 НК РФ. Она заключается в уменьшении налоговой базы на величину кадастровой стоимости 6 соток земельного участка.

Помимо этого, граждане предпенсионного возраста могут воспользоваться льготами, установленными местными властями. Например:

- В Санкт-Петербурге предпенсионеров освобождают от уплаты налога на участок площадью до 2500 кв. м.

- В Екатеринбурге для этой категории граждан действует льгота, предполагающая уменьшение налоговой базы на 100 тыс. руб. в отношении земли, используемой для индивидуального гаражного строительства или под уже существующий гараж.

- Предпенсионеры из Челябинска не платят земельный налог в отношении участков, используемых для ведения огородничества, садоводничества или занятых индивидуальными гаражами.

- В Самаре предоставляется налоговый вычет в отношении одного участка земли площадью до 600 кв. м., используемого для индивидуальной жилой застройки, личного подсобного хозяйства, огородничества, садоводства, животноводства, дачного хозяйства. Также предоставляется льгота в отношении земельного участка до 24 кв. м., занятого гаражом, и участка до 18 кв. м. под хозяйственной постройкой.

Полный перечень льгот можно узнать в отделении налоговой службы, а также на сайте ФНС с помощью электронного сервиса.

Как подать заявление на льготу по налогу

Для оформления налоговых льгот предпенсионеру необходимо заполнить заявление (скачать бланк заявления) и приложить документ, подтверждающий право на соответствующие льготы. В данном случае, это будет справка о статусе предпенсионера, полученная в Пенсионном фонде РФ.

Подать заявление на льготу по налогу на имущество, землю или транспорт предпенсионер может следующими способами:

- непосредственно в отделении Федеральной налоговой службы или в МФЦ, заключившем с ФНС соглашение на оказание соответствующих услуг;

- почтовым отправлением в ФНС;

- онлайн, через Личный кабинет на сайте ФНС (см. пошаговую инструкцию).

Заявление будет рассмотрено в течение 30 дней со дня получения документов. При этом налоговый орган может продлить срок рассмотрения еще на 30 дней, если им были сделаны дополнительные запросы в какие-либо ведомства. По результатам рассмотрения ФНС уведомит налогоплательщика о принятом решении о предоставлении льготы или об отказе в предоставлении с указанием причины.

Как предпенсионеру подать заявление на налоговые льготы через сайт ФНС

Чтобы подать заявление на предоставление льготы по налогам, предпенсионеру нужно выполнить следующие действия:

Заявление и приложенная справка о статусе предпенсионера будут направлены на рассмотрение в налоговую службу. Статус рассмотрения документов можно узнать в разделе «Сообщения».

Мы уже писали о том, что с 2019 г. льготы по налогу на имущество физлиц и земельному налогу распространили на тех, кто в этом году должен был бы выйти на пенсию, не случись пенсионной реформы (см. ГК, 2018, N 23, с. 78). Кроме того, многие регионы ввели для них льготу по транспортному налогу. Но льготы автоматически не предоставляются. Как минимум надо подать заявление о них.

Кому полагаются налоговые льготы

На льготы вправе рассчитывать те люди, которые в текущем году достигнут возраста, считавшегося раньше пенсионным (по состоянию на 31.12.2018) , а именно:

- женщины, достигшие 55 лет;

- мужчины, достигшие 60 лет;

- лица, достигшие возраста, в котором возникло право на досрочную пенсию (например, по выслуге лет).

К примеру, женщина, которая родилась 5 февраля 1964 г., по старым правилам имела право выйти на пенсию с 05.02.2019, когда ей исполнилось 55 лет. Но теперь она сможет обратиться за пенсией лишь начиная с 5 августа этого года. А вот на налоговые льготы она может рассчитывать уже со дня своего 55-летия.

Закон от 30.10.2018 N 378-ФЗ.

По каким налогам положены льготы предпенсионерам

Налог на имущество физических лиц. Упомянутые выше лица вправе вообще не платить этот налог с одного объекта недвижимости каждого вида (если объект не использовался в предпринимательской деятельности) . Это:

- квартира (ее часть) либо комната;

- жилой дом или часть дома;

- хозяйственные постройки площадью до 50 кв. м, расположенные на дачных участках;

- гараж или машино-место;

- творческие мастерские, ателье, студии - если предпенсионер профессионально занимается творческой деятельностью.

Предположим, что у женщины, которой в феврале этого года исполнилось 55 лет, есть в собственности дом, квартира и гараж. Значит, уже с февраля в отношении всех этих объектов она перестает быть плательщиком налога . А если у нее три квартиры и гараж, то она не будет платить налог только за одну из квартир и за гараж.

Земельный налог. Здесь суть льготы заключается в так называемых необлагаемых 6 сотках. То есть предоставляется вычет в размере кадастровой стоимости 600 кв. м площади одного земельного участка, принадлежащего предпенсионеру . Иными словами, если у него один участок площадью 6 соток и меньше, то налогом этот участок вообще не облагается, а если больше, к примеру 10 соток, то налог будет рассчитываться со стоимости оставшихся 4 соток (10 - 6 = 4).

Транспортный налог. Многие субъекты РФ на региональном уровне ввели с 2019 г. для лиц, достигших 55 (60) лет, льготы по этому налогу в отношении одного транспортного средства с определенным количеством лошадиных сил.

К примеру, такие лица вообще не должны платить транспортный налог с отечественных легковых машин, мощность которых не превышает:

- 150 л. с. - в Санкт-Петербурге , в Свердловской и Рязанской областях ;

- 100 л. с. - в Курской и Астраханской областях , в Алтайском крае .

А в Сахалинской и Ярославской областях для освобождения от налога мощность авто вообще значения не имеет .

Однако таких щедрых регионов немного.

Большинство наших субъектов ограничилось лишь установлением для предпенсионеров:

- или скидки на уплату транспортного налога в отношении определенных машин. Так, в Костромской, Брянской и Оренбургской областях действует 50%-я скидка , а во Владимирской - 75%-я ;

- или пониженной налоговой ставки. К примеру, в Тамбовской области это 5 руб. вместо 20 руб. за каждую л. с. для авто мощностью до 100 "лошадок" , а в Липецкой области - 2,5 руб. вместо 15 руб. для таких же машин .

ст. 4-1 Закона Санкт-Петербурга от 04.11.2002 N 487-53.

подп. 12 п. 1 ст. 4 Закона Свердловской области от 29.11.2002 N 43-ОЗ; п. 26 ст. 10 Закона Рязанской области от 29.04.98 "О налоговых льготах".

подп. "б" п. 1 ст. 3 Закона Курской области от 21.10.2002 N 44-ЗКО; ч. 2 ст. 3 Закона Астраханской области от 22.11.2002 N 49/2002-ОЗ.

подп. 1 п. 1 ст. 3 Закона Алтайского края от 10.10.2002 N 66-ЗС.

подп. 7 п. 3 ст. 6 Закона Сахалинской области от 29.11.2002 N 377; подп. 12 п. 1 ст. 7 Закона Ярославской области от 05.11.2002 N 71-з.

п. 2.1 ст. 5 Закона Костромской области от 28.11.2002 N 80-ЗКО; п. 2 ст. 3 Закона Брянской области от 09.11.2002 N 82-З; п. 2 ст. 9 Закона Оренбургской области от 16.11.2002 N 322/66-III-ОЗ.

п. 2 ст. 7 Закона Владимирской области от 27.11.2002 N 119-ОЗ.

п. 3 ст. 7 Закона Тамбовской области от 28.11.2002 N 69-З.

ст. 7 Закона Липецкой области от 25.11.2002 N 20-ОЗ.

Как подать в ИФНС заявление на льготу

Заявление о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физлиц подается по утвержденной форме одним из следующих способов:

- через личный кабинет налогоплательщика на сайте nalog.ru. В этом случае надо зайти в раздел "Жизненные ситуации" и выбрать опцию "Подать заявление на льготу". В графе "Информация о документе, подтверждающем право на льготу" предпенсионеры могут указать данные своего паспорта, если нет справки из ПФР;

- лично в любой налоговой инспекции ;

- заказным письмом. Кстати, форму заявления можно скачать на сайте ФНС;

- через МФЦ, с которым у налоговой инспекции есть соответствующее соглашение.

У тех, кто станет предпенсионером в 2019 г., времени на подачу такого заявления предостаточно. ФНС рекомендует подать его до 1 мая года, следующего за годом, в котором возникло право на льготу, то есть в нашем случае - до 01.05.2020. Но все-таки лучше сделать это заранее, чтобы потом не забыть.

Кстати, прикладывать к заявлению документы, подтверждающие, что гражданин является предпенсионером, не обязательно. Инспекция сама проверит, относится ли заявитель к указанной категории, запросив эти сведения у органа ПФР . Если верить Пенсионному фонду, то такие сведения уже запущены в систему межведомственного обмена .

утв. Приказом ФНС от 14.11.2017 N ММВ-7-21/897@.

Читайте также: