Налог на землю общего пользования в снт для пенсионеров

Здравствуйте! Я казначей СНТ, делаю расчет по земельному налогу общего пользования. Есть ли льготы по данному налогу для пенсионеров , т.к. их в саду 70%. Спасибо. 27.10.2016 Лидия Михайловна г. Екатеринбург.

Ответы юристов ( 1 )

![]()

Здравствуйте, Лидия Михайловна.

Для пенсионеров льгот по уплате земельного налога действующим федеральным законодательством не предусмотрено. В то же время согласно п.2 ст.387 Налогового кодекса РФ правовыми актами и законами муниципальных образований могут устанавливаться льготы для отдельных категорий граждан.

Налоговый кодекс РФ

Статья 387. Общие положения

1. Земельный налог (далее в настоящей главе — налог) устанавливается настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

В городах федерального значения Москве, Санкт-Петербурге и Севастополе налог устанавливается настоящим Кодексом и законами указанных субъектов Российской Федерации, вводится в действие и прекращает действовать в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации и обязателен к уплате на территориях указанных субъектов Российской Федерации.

2. Устанавливая налог, представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяют налоговые ставки в пределах, установленных настоящей главой. В отношении налогоплательщиков-организаций представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя), устанавливая налог, определяют также порядок и сроки уплаты налога.

При установлении налога нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут также устанавливаться налоговые льготы, основания и порядок их применения, включая установление размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

Поэтому за разъяснениями по данному вопросу Вам необходимо обратиться в местную администрацию или налоговую инспекцию. Отмечу, что во многих регионах подобная льгота предусмотрена.

В налоговой законодательстве закреплены льготы по уплате земельного налога для иных категорий граждан (не пенсионеров) п.5 ст.391 НК РФ:

Статья 391. Порядок определения налоговой базы

5. Налоговая база уменьшается на не облагаемую налогом сумму в размере 10 000 рублей на одного налогоплательщика на территории одного муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в отношении земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении следующих категорий налогоплательщиков:

1) Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы;

2) инвалидов I и II групп инвалидности; 3) инвалидов с детства; 4) ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий;

5) физических лиц, имеющих право на получение социальной поддержки в соответствии с Законом Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» (в редакции Закона Российской Федерации от 18 июня 1992 года N 3061-1), в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении „Маяк“ и сбросов радиоактивных отходов в реку Теча» и в соответствии с Федеральным законом от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

6) физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

7) физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику.

В данном случае под налоговой базой принимается кадастровая стоимость зем. участка

Помимо работы на собственных огородах владельцы участков пользуются общей территорией: подъездными дорогами, парковочными площадками, местом для мусора и т.д. В материале разберемся, кто по закону обязан уплачивать налог на землю в СНТ.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Налог на землю общего пользования: кто платит

С 2019 г. в жизни частных огородников происходят серьезные перемены. На смену применявшемуся закону от 15.04.1998 № 66-ФЗ пришел новый — от 29.07.2017 № 217-ФЗ.

Как гласит п.6 ст.3 нового закона, участки общего пользования — это земля, предназначенная для использования правообладателями наделов на территории объединения, например, СНТ. На ней располагаются капитальные здания, дороги, коммуникации (вода, электричество, газ и т.д.), площадки для мусора и т.д.

Чтобы разобраться, кто выступает плательщиком налога на земли садоводства, обратимся к НК. В ст.388 НК написано, что обязанность по его уплате лежит как на людях, так и на организациях, если они владеют землей на определенном праве. В первую очередь, на праве собственности.

Вывод: плательщиком налога на земли общего пользования (ЗОП) выступает тот, на кого эта земля записана, т.е. граждане или СНТ как юр. лицо. Нюансы начисления и оплаты зависят от вида собственности: единоличной, долевой или совместной. О них поговорим ниже.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Льготы пенсионерам на земельный налог в СНТ

В пп.8 п.5 ст.391 НК прописано, что пенсионерам при начислении платежа полагается вычет в размере кадастровой стоимости 600 кв. м. облагаемого участка. Также пп.9 п.5 названной статьи приравнивает к пенсионерам граждан, претендующих на назначение пенсии по состоянию на 31.12.2018.

Важно!

ФНС в сообщении от 22.01.2018 № БС-4-21/976@ уточняет, что вычет применяют после того, как посчитана налоговая база.

Пример 1

Юлия Георгиевна — пенсионерка. Ее садовый надел в 8 соток расположен на территории СНТ. ЗОП оформлена в совместную собственность. Как пенсионер, Юлия Георгиевна вправе применить вычет в размере кадастровой стоимости 6 соток, но только на один участок: либо на свой личный, либо на свою часть в ЗОП.

Рассмотрим второй вариант. Предположим, общая площадь общих земель составляет 6 120 кв. м. Количество собственников земли по документам — 12. Значит, на долю Юлии Георгиевны приходится 510 кв. м. (6 120 / 12). Если женщина воспользуется вычетом, то платить налог за ЗОП ей не придется.

Важно!

Вычет применим только к одному участку. Чтобы им воспользоваться, нужно подать заявление в ИФНС.

Как рассчитать налог на землю общего пользования в СНТ

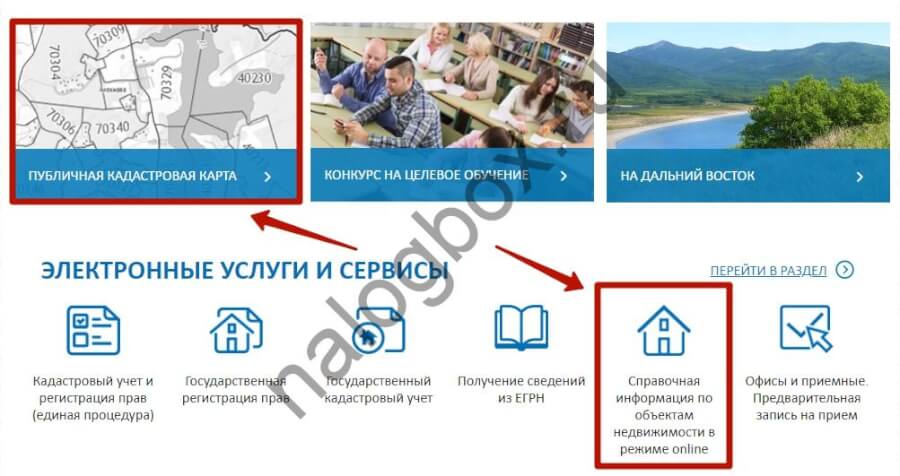

За расчетную базу всегда принимается кадастровая стоимость. Сведения о ней выложены в свободном доступе на сайте Росреестра:

- в публичной кадастровой карте;

- в разделе со Справочной информацией.

Если общая земля зарегистрирована за членами товарищества, т.е. они являются плательщиками налога, все расчеты проводит налоговая. Гражданам остается просто оплатить сумму, указанную в уведомлении.

Как видно по формуле, для определения нужно суммы важно, как оформлена земля:

- Если ЗОП приобретена на целевые взносы членов СНТ и считается по документам их совместной собственностью, базу определяют для каждого владельца в равных долях. Это правило прописано в п.2 ст.392 НК.

- С 2019 г. ЗОП можно приобретать в долевую собственность владельцев участков в СНТ. Тогда плательщиками налога будут физ. лица-собственники пропорционально их долям. Подробнее см. информацию Минфина от 20.08.2018 № 03-05-05-01/58720.

Важно!

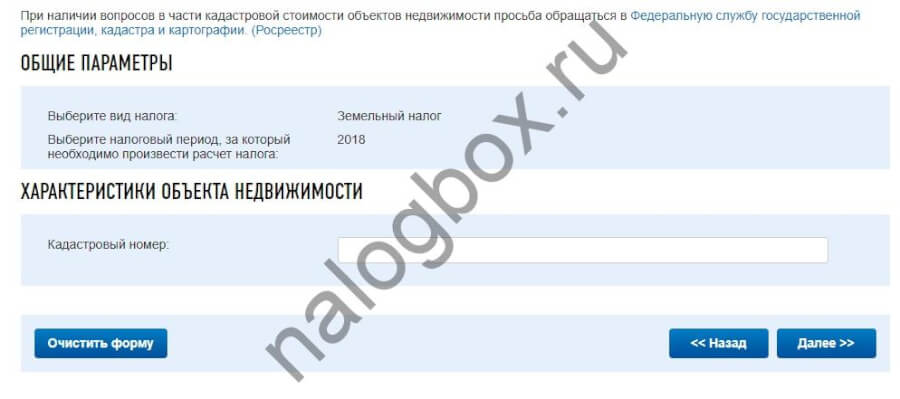

Калькулятор для расчета земельного налога в СНТ для физ. лиц выложен на сайте ФНС.

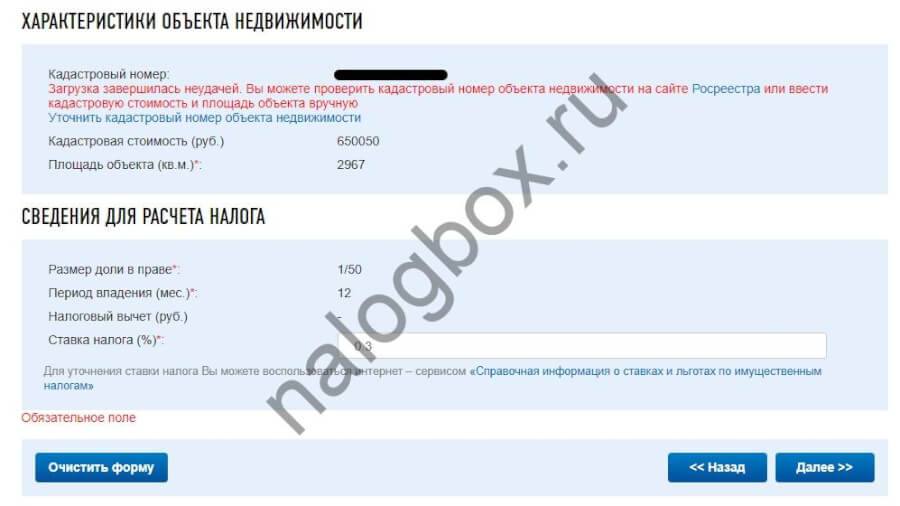

Пример 2

Итого получаем, что за общую землю Сергею нужно заплатить 39 руб. (650 050 × 1/50 × 0,3%). Эта сумма будет указана в налоговом уведомлении.

Как платить налог на землю в садовом товариществе

Если ЗОП оформлены в собственность СНТ или куплены на деньги из специального фонда, налог платит само товарищества как юр. лицо. Это подтверждает Минфин в сообщении от 02.03.2017 № 03-05-06-02/11677.

В ситуации со старыми объединениями, когда документы оформлены еще до 1997 г., плательщиком выступает тот, кто указан в них как собственник. При этом, СНТ платит налог на землю, если:

- земля товариществу предоставлена в коллективно-совместную собственность без распределения между его членами;

- в свидетельстве о праве собственности указано СНТ. Подробнее на эту тему высказался Минфин в письме от 18.01.2018 № 03-05-06-02/2217.

В описанных случаях деньги за оплату налога на земли общего пользования в СНТ взимаются в составе регулярных взносов.

Важно!

С 2019 г. действует только 2 вида взносов: членские и целевые. Первые направляются на содержание ЗОП. Вторые — на их приобретение.

Земельный налог в ДНП и ДНТ

Ст. 4 закона № 66-ФЗ разрешала несколько форм объединений граждан:

- некоммерческое товарищество (НТ);

- потребительский кооператив (ПК);

- некоммерческое партнерство (НП).

В этой же статье прописано, кому принадлежит общее имущество:

- в товариществе земля, приобретенная на средства целевых взносов, принадлежит его членам, а купленная за счет спец. фонда — юр. лицу;

- имущество, приобретенное на паевые взносы членов кооператива, принадлежит кооперативу;

- ЗОП, приобретенные в партнерстве, также оформляются в собственность партнерства, т.е. земельный налог ДНП уплачивает самостоятельно.

Важно! Ст. 4 закона № 217-ФЗ, действующего с 2019 г., оставляет только одну возможную форму объединения — товарищество, с долевой собственностью граждан на общее имущество. При этом выделяют 2 подкатегории товариществ:

По переходным положениям ст.54 закона № 217-ФЗ все ранее действующие объединения приравниваются к садовым или огородническим товариществам с 01.01.2019.

Сроки уплаты земельного налога для СНТ в 2019 году

Для обычных людей и для организаций эти сроки прописаны в ст.397 НК. Согласно абз.3 п.1 названной статьи, граждане перечисляют налоговый платеж не позднее 1 декабря будущего года. Это значит, в 2019 г. платежи начисляются за 2018 г., а за 2019 г. — в 2020 г.

По-другому обстоят дела с организациями. Здесь точные сроки для перечисления самого налога и авансовых платежей устанавливают муниципалитеты. Однако дата уплаты налога не может быть раньше, чем 1 февраля следующего года. Т.о. в 2019 году земельный налог для СНТ как юр. лица нужно перечислять авансовыми платежами за текущий год и окончательным платежом за предыдущий 2018 г.

Кто не платит налог на землю в СНТ

Законом № 217-ФЗ введено важное новшество: теперь взносы в СНТ обязаны делать все владельцы участков в пределах территории товарищества. И не важно, вступили они в СНТ или нет. До 2019 г. такая обязанность была только у членов СНТ.

Пример 3

В СНТ налог на участок общего пользования не взимается, если земля принадлежит государству или муниципалитету. Тогда за пользование ею платят арендную плату.

Налог на землю общего пользования в снт был обновлён 29 июля 2019 года, статья №3, пункт 6. Участки общего пользования — земли, предназначенные для использования правообладателями наделов на территории объединения, как и в случае с СНТ. На ней могут располагаться площадки для мусора, капитальные строения, коммуникационные системы и прочее. Платить налог должны граждане и организации, если владеют этим участком на правах собственности. Существует несколько видов собственности: единоличный, долевой или совместный. От этого уже и будет зависеть начисление налога и его оплата.

В каких случаях налог оплачивают физлица

Чтобы дать полный ответ на этот вопрос, обратимся к статье 388 НК РФ. Земельный налог должны оплачивать граждане, владеющие территорией на праве собственности, бессрочного или пожизненного наследуемого недвижимого имущества. В этом случае физлица обязаны оплачивать налоги так же, как и лица, участвующие в долевой собственности.

Члены садового некоммерческого товарищества оплачивают налог за земли, которые приобретены в совместное владение за счёт целевых взносов. В этом случае налог на каждого собственника начисляется в равных частях. Об этом свидетельствует статья под номером №392 НК РФ. Если земля общего пользования была предоставлена в коллективно-совместную собственность. Но не были распределены доли между его членами, налог оплачивает СНТ как юрлицо.

Если земельный участок относится к паевому инвестиционному фонду, налогоплательщиком является управляющая организация. Облагаются налогом земли, расположенные в границах муниципалитета.

![]()

Порядок уплаты налога ЗОП членами СНТ

Земля общего пользования в СНТ представляет собой совместную или долевую собственность. Налог на территорию уплачивается из членских взносов садового некоммерческого товарищества, если она была приобретена за счёт них. Особенности обложения налогом прописаны в статье под номером №392 НК РФ. Если говорить конкретно, он определён следующим образом:

Если земля находится в общей долевой собственности, налог начисляется на каждого землепользователя. В случае определения территориальных границ, то есть проведения межевания, налоговая ставка будет рассчитана персонально. При покупке надела товариществом или несколькими участниками СНТ, размер налогообложения будет зависеть от доли.

Отчисление определённой суммы в налоговую службу каждым членом садового некоммерческого товарищества проводится в случае раздела совместной собственности. Права необходимо зарегистрировать в ЕГРН. Если раздела не было, и участки общего пользования оформлены непосредственно на некоммерческую компанию, налогоплательщиком является СНТ как юрлицо. Вот кто в данном случае оплачивает налог. Также СНТ обязано своевременно делать переводы в налоговую службу, если территории были приобретены за специальный фонд товарищества.

Льготы пенсионерам на земельный налог

При начислении платежа для пенсионеров полагается вычет. Его размер равен кадастровой оценки 600 квадратных метров облагаемого надела. Вычет будет применён после расчёта налоговой ставки. Если участок меньше 6 соток, за него не нужно будет платить налог.

На базе учреждённого ФЗ от 28 декабря 2017 года №436 Федерального Закона была введена новая льгота для пенсионеров. До этого момента этой программой могли воспользоваться только определённые категории граждан. А именно:

- Герои СССР;

- Инвалиды 1 и 2 группы;

- Ветераны\инвалиды боевых действий;

- Инвалиды с детства;

- Полные кавалеры ордена Славы;

- Граждане, участвовавшие в испытаниях ядерного оружия.

Получить налоговый вычет можно только один раз и на 1 участок. При этом не имеет большого значения цель использования территории, какой доход у владельца, и где находится этот надел. На региональном уровне предусмотрены и другие льготные программы. Для работающих пенсионеров, при досрочном выходе на пенсию из-за выслуги лет.

От налогообложения полностью освобождаются физлица коренных малочисленных народов Дальнего Востока, Сибири и Севера, а также и общины этих народов. Налог на земельный участок общего пользования в садовом некоммерческом товариществе, сокращается на сумму 10 тысяч рублей. При этом уменьшается не налоговая ставка, а непосредственно кадастровая оценка недвижимого имущества. Ведь именно от неё и рассчитывается сумма налога.

Как оформить

Пенсионеры могут самостоятельно определить, на какой участок они хотят получить налоговый вычет. В налоговую инспекцию нужно отправить уведомление до 1 июля. Для этого есть несколько удобных способов. Можно лично обратиться в ФНС, зайти на их официальный сайт, отправить уведомление в письменном виде через почтовое отделение.

Если не предоставить эту информацию своевременно, льгота будет применена с максимальной суммой налога в отношении одного надела. Граждане, впервые получившие право на налоговый вычет или льготу, должны обратиться в ФНС с заявлением.

Форму можно заполнить на месте, либо скачать шаблон с их сайта и заполнить дома. В ней необходимо указать следующие сведения:

- личные данные;

- ИНН;

- паспортные данные;

- кадастровые сведения на земельный участок;

- срок предоставление льгот;

- основания для получения льготы.

Федеральная Налоговая Служба делает дополнительный запрос в уполномоченные органы или организация для получения полных сведений для предоставления льгот. Предельные значения налоговых ставок определяются местным административным органом. Она не должна превышать установленного максимального значения. Для дачного\личного подсобного хозяйства, садоводства\огородничества\животноводства и с\х нужды, ставка составляет 0,3%.

Кроме этого, общее собрание СНТ может предоставлять льготы по внесению членских взносов и порядка их оплаты. Если в уставе СНТ этой программы не предусмотрено, тогда придётся вносить платежи на прежних основаниях. Должны облагаться налогом проходы, проезды, дороги, площадки общего пользования, занятые одним предприятием. Налог на земельный участок общего использования является обязательным видом платежа в местную налоговую инстанцию.

![]()

Порядок и правила расчёта земельного налога

Чтобы знать, как правильно рассчитать налог, необходимо знать формулу. В ней обязательно указывается кадастровая стоимость недвижимого имущества.

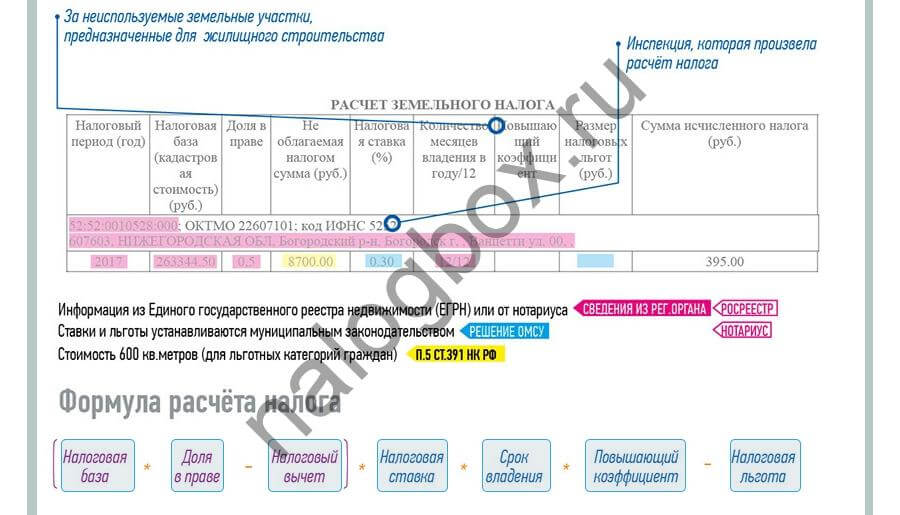

Вот формула: ЗН=НБхНСхКПВхДПС-Л.

Расшифровка:

- ЗН — сумма налога (указывать в рублёвом выражении);

- НБ — налоговая база. Определяется как кадастровая оценка земельного участка на 1 января текущего расчётного периода. Это значение взять из ЕГРН;

- НС — налоговая ставка;

- КПВ — коэффициент периода владения землёй. Указать количество месяцев;

- Л — льготы по налогообложению для пенсионеров.

Таким образом, можно рассчитать сумму, которую необходимо перевести в налоговую службу. Полученный результат разделить на каждого члена СНТ. Если земля находится в собственности, соответственно, ничего делить не нужно. Налог оплачивает непосредственно собственник. Для упрощенного расчета Вы можете воспользоваться удобным онлайн-калькулятором.

Узнать кадастровую оценку недвижимого имущества можно посредством заказа выдержки из государственного кадастра, обратиться в МФЦ, воспользоваться публичной кадастровой картой. Самый простой вариант — зайти на сайт государственных услуг или росреестра.

Что влияет на размер КС

На размер кадастровой стоимости влияет категория целевого назначения, развитость инфраструктуры, застроенность участка. Также это зависит от и региона, где располагается земля.

Некоторые налогоплательщики оказываются недовольными платёжными уведомлениями, которые приходят из налоговой службы. Связано это с тем, что кадастровая стоимость оказывается завышенной. Оспорить её можно только через суд. Как показывает статистика, большинство таких исков выигрываются. В результате этой процедуры, оценка по кадастру соответствует всем нормам.

Сроки оплаты налога

Какой срок отводится для внесения конкретной суммы в налоговую инспекцию прописан в статье под номером №397-НК. Внести платёж нужно не позднее 1 декабря будущего года.

Иначе дело обстоит с юридическими лицами, организациями. Сроки перечисления денег и внесение авансовой суммы регулируется муниципалитетом. Дата оплаты налога 1 февраля следующего года. Последний платёж за пользование земельным участком в СНТ нужно перечислить за 2018 год. Аванс необходимо внести за текущий год.

Способы оплаты:

- Перечислить деньги на расчётный счёт налоговой службы.

- Заплатить с лицевого счёта.

- Осуществить декларационный платёж.

Если налогоплательщик будет уклоняться от уплаты, либо просрочит платёж, его ждут штрафные санкции. Если владелец земельного участка и плательщик юридическое лицо, земельный налог для СНТ будет компенсироваться за счёт взносов собственников личных территорий. С 2019 года взносы обязаны платить как члены садового некоммерческого товарищества, так и собственники наделов.

Земельный налог в ДНП И ДНТ

Согласно статье 4 закона №66-ФЗ допускалось несколько форм объединения граждан: некоммерческое партнёрство и товарищество, потребительский кооператив.

В этой статье чётко указано, кому принадлежит это имущество:

- В товариществе земельный участок, который приобретён за счёт целевых взносов, принадлежит его членам. Если он был куплен за счёт специального фонда, его владельцем является юридическое лицо;

- Недвижимый объект куплен на паевые взносы, принадлежит кооперативу;

- Земельный участок общего пользования, приобретён в партнёрстве, оформляется в собственность этого партнёра. В этом случае налоги придётся оплачивать самому.

Статья 4 закона №217-ФЗ, допускается только одна форма объединения — товарищество, с оформлением долевой собственности. То есть все перечисленные объединения приравниваются к садовому или огородническому товариществу. Это правило действует с 1 января 2019 года.

![]()

Можно ли оформить участок в СНТ в собственность

Земельные наделы и иное имущество, которое находится в садовом товариществе в общей собственности, регламентируется федеральным законом. Если территория приватизирована вместе со всеми строениями, на ней находящимися, она принадлежит уже не муниципалитету, а конкретному гражданину.

У каждого землепользователя должны быть в наличии правоустанавливающие документы. То есть в случае необходимости, подтвердить законные основания использования надела. Подойдёт в этом случае и акт, предоставленный органами местной власти. Также это может быть документ, подтверждающий бессрочное использование территории.

Необходимо отметить и тот факт, что земельные участки, расположенные в некоммерческом садовом товариществе не имеют чётких границ, и этим могут воспользоваться землепользователи при приватизации. Размер надела не должен превышать 6 соток. Нужно пригласить геодезиста, он установит территориальные границы, затем его нужно поставить на кадастровый учёт.

Чтобы в последующем не возникло спорных ситуаций с остальными владельцами, с ними подписывается акт. В нём они ставят свои подписи, что они не имеют никаких претензий. В противном случае, они должны будут обосновать свою точку зрения. Оформляя участок в собственное владение, удастся избежать различных спорных ситуаций. Имея у себя на руках правоустанавливающие документы, можно отстоять свои границы от недобросовестных соседей.

Дача — самое лучшее место для самоизоляции во время пандемии коронавируса, а период карантина прекрасно подойдет для приведения в порядок документов на дом и участок. Кроме того, близятся майские праздники, когда традиционно стартует открытие дачного сезона (в этом году его, правда, возможно придется перенести. — Прим. ред.).

Рассказываем, о каких налогах и льготах на загородную недвижимость должен знать каждый дачник в 2020 году.

Два налоговых столпа

Сегодня основными для российские дачников являются два налога: земельный налог (на участок) и налог на имущество физических лиц (на дом и другие капитальные строения). При этом под налоговую базу подпадают только постройки, являющиеся объектами недвижимости — имеют капитальный фундамент и сведения о которых есть в Росреестре или которые были представлены в налоговые органы из БТИ.

Обязанность по уплате налога на имущество накладывается с момента возникновения права собственности (госрегистрации) и не зависит от гражданства собственника. Исключением является налог на имущество, перешедшее по наследству. В таком случае налог будет рассчитываться с момента открытия наследства, пояснила налоговый консультант компании «Инком-Недвижимость» Айна Зайцева.

Земельным налогом облагаются участки, которые находятся в собственности или принадлежат на праве бессрочного пользования. «Данные виды налогов рассчитываются налоговой инспекцией по месту нахождения имущества (или земельного участка) по окончании календарного года и направляются собственнику в виде налогового уведомления. Самостоятельно рассчитывать налоги не нужно», — отметила Зайцева.

Налог на имущество и земельный налог принадлежат к местным налогам, поэтому ставки по ним устанавливаются местными органами власти. В случае если местным и региональным законодательством ставки по налогу на имущество не определены, он рассчитывается исходя из максимальных ставок, установленных на федеральном уровне, пояснил адвокат, управляющий партнер юридической фирмы Tax Compliance Михаил Бегунов. По его словам, для жилых домов, объектов незавершенного строительства, если проектируемым назначением таких объектов является жилой дом, гаражей, хозяйственных строений с площадью не более 50 кв. м налог рассчитывается по ставке, не превышающей 0,1% от кадастровой стоимости, 0,5% — для иных объектов, 2% — для объектов, кадастровая стоимость по которым превышает 300 млн руб.

В 2019 году заработал ФЗ-217 «О ведении садоводства и огородничества для собственных нужд»: упразднилось понятие «дачное товарищество», остались только садоводческие и огороднические товарищества. Закон закрепил два вида взносов: членские и целевые. До этого же существовало пять видов взносов: вступительные, членские, целевые, паевые и дополнительные.

Изменился также порядок приема взносов. Раньше в большинстве садовых товариществ взносы можно было оплачивать наличными, сдавая в бухгалтерию. Начиная с прошлого года садовые товарищества должны открыть счет в банке и вести все расчеты (принимать взносы, рассчитываться с поставщиками тепла, электроэнергии, воды, газа и так далее) только безналичным способом. Кроме того, с 2020 года ставка налога на земли общего назначения в СНТ (дороги, детские и разворотные площадки) будут облагаться земельным налогом по сниженной ставке (-0,3% вместо 1,5% от кадастровой стоимости), уточнил Бегунов.

Плата по кадастру

1 января 2020 года завершился поэтапный переход субъектов России к определению налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости. Ранее налог на имущество исчислялся из инвентаризационной стоимости имущества. Теперь размер налоговых платежей физических лиц напрямую зависит от размера кадастровой стоимости объекта недвижимости. «Для того чтобы избежать негативных последствий, лучше всего в течение всего календарного года держать на контроле возможные изменения сведений о кадастровой стоимости своих объектов недвижимости», — советует эксперт Федеральной кадастровой палаты Татьяна фон Адеркас.

В этом году будет проводиться очередная государственная кадастровая оценка земель сельхозназначения в 29 субъектах и земель населенных пунктов в 27 субъектах. С предварительными результатами государственной кадастровой оценки можно ознакомиться на соответствующих сайтах государственных бюджетных учреждений субъектов или на сайте Росреестра. Подать замечания в случае обоснованного несогласия с предварительными результатами можно на сайтах государственных бюджетных учреждений соответствующего субъекта.

Наиболее полную информацию о том, когда, как и кем проводилась процедура государственной кадастровой оценки, можно узнать в фонде данных государственной кадастровой оценки на сайте Росреестра.

Кадастровая стоимость участка завышена: что делать

В настоящее время закон предусматривает два основания для пересмотра кадастровой стоимости: недостоверность сведений об объекте недвижимости и установление в отношении объекта недвижимости рыночной стоимости, напомнила Татьяна фон Адеркас из Кадастровой палаты.

Кадастровая стоимость — это результат расчетов, примененных к объекту недвижимости, с учетом тех характеристик, которые указаны в Едином реестре. Недостоверность сведений об объекте базируется на возможных ошибках, допущенных при определении кадастровой стоимости. Для подачи заявления по второму основанию сначала нужно обратиться к оценщику и рассчитать рыночную стоимость объекта. Возможно, она будет ниже, чем установленная кадастровая. Обратиться по этим основаниям можно через суд или через специальные комиссии.

При расчете кадастровой стоимости эксперты советуют обращать внимание на несколько вещей. Так, например, если у земельного участка отсутствуют границы (не проведено межевание), установить точное местоположение объекта будет невозможно. Это может повлечь за собой не вполне объективное определение оценщиком кадастровой стоимости.

Неоднозначный вид разрешенного использования земельного участка также может послужить причиной некорректного расчета кадастровой стоимости. Например, при проведении массовой оценки земельный участок с видом разрешенного использования для жилого строительства среди миллионов объектов недвижимости, участвующих в расчетах, может быть отнесен к группе земельных участков, предназначенных для многоэтажного жилищного строительства. Разница в полученных результатах существенна.

Дачники могут получить ряд налоговых льгот и вычетов. Не облагается налогом на имущество хозяйственное строение или сооружение, площадь которого не превышает 50 кв. м. Например, если на участке есть баня 40 кв. м, то платить налог за нее не нужно. Если построек две, то за вторую также не надо платить. Также налогом не облагаются строения, которые не имеют капитального фундамента — теплицы, сборно-разборные хозблоки, бытовки, навесы и временные строения.

С 2018 года для многодетных семей предоставляется вычет в размере 7 кв. м на каждого несовершеннолетнего ребенка, отметила Айна Зайцева из «Инком-Недвижимости». По земельному налогу вычет предоставляется инвалидам первой и второй групп, инвалидам с детства, детям-инвалидам, ветеранам и инвалидам боевых действий, пенсионерам, а также многодетным семьям. От налога на имущество (на один объект недвижимости) освобождены инвалиды первой и второй групп, инвалиды с детства, дети-инвалиды, Герои Советского Союза и России, военнослужащие и пенсионеры.

В прошлом году вступил в силу закон, который освобождает от налога на прибыль взносы владельцев садовых или огородных участков, если те не состоят в соответствующих товариществах. Российским дачникам не придется платить налоги: во-первых, если они приобретают, создают или содержат имущество общего пользования; во-вторых, за текущий и капитальный ремонт недостроенных зданий, которые находятся в общем пользовании на территории садоводства или огородничества; в-третьих, платить не нужно за услуги и работы товарищества по управлению таким имуществом.

Дачники также могут получить льготу, освобождающую от уплаты НДФЛ при получении дохода от реализации продукции, выращенной на собственном сельхозучастке площадью не более 0,5 га, отметил юрист Tax Compliance. «Для получения такой льготы нужно предоставить справку, выданную правлением товарищества собственников недвижимости, о том, что продаваемая продукция выращена на садовом или огородном участке, принадлежащем налогоплательщику или членам его семьи. Однако стоит помнить, если налоговым органом будет выявлено получение на систематической основе прибыли от пользования имуществом, деятельность физического лица будет приравнена к предпринимательской, а полученный доход от деятельности подлежит обложению НДС», — резюмировал Бегунов.

Для получения льгот необходимо написать заявление в любой налоговый орган, подать его через МФЦ либо воспользоваться личным кабинетом налогоплательщика. Заявление необходимо представить не позднее 31 декабря. Большинство налоговых вопросов можно решить, воспользовавшись «Личным кабинетом налогоплательщиков». На сайте Федеральной налоговой службы размещен налоговый калькулятор.

Земли общего пользования в садоводческих некоммерческих товариществах — это дороги, проезды, подъездные пути, проходы, разворотные и детские площадки, используя которые, садоводы попадают на свои садовые участки. Также к землям общего пользования относят линии водоснабжения, водоотведения, электроснабжения, газоснабжения, теплоснабжения, охрана и организация отдыха и прочие общие для владельцев земельных участков потребности.

Другими словами, земли общего пользования в СНТ — все недвижимое имущество, находящееся на территории садоводческого товарищества, предельных линиях земельных участков, за исключением имущества непосредственно принадлежащего конкретным садоводам.

СНТ — это юридическое лицо, владеющее земельным участком. Земля в СНТ является имуществом общего пользования и оформляется в собственность либо во временное пользование товарищества как юридического лица. Отсюда и возникает налоговое бремя.

- Законодательные основы

- Кто должен платить налог?

- Как рассчитать размер налога?

- Пример расчета

- Как заплатить налог?

- Льготы и освобождения от уплаты налога

Законодательные основы

Статья 388 Налогового кодекса РФ признает налогоплательщиками земельного сбора организации и физические лица, у которых имеются земельные участки в собственности, на праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Часто возникает путаница между налогом на земли общего пользования в СНТ и налогом на земельный участок члена СНТ. Сами участки, принадлежащие членам СНТ, облагаются стандартным земельным налогом. С земель же общего пользования в СНТ также взимается свой сбор. Он делится на всех членов-владельцев земельных участков в СНТ равномерным образом.

Более конкретный нормативно-правовой акт в области налогообложения членов садовых некоммерческих товариществ — это Федеральный закон от 15 апреля 1998 года № 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан». Пункт 6 статьи 19 вышеназванного закона обязует членов СНТ своевременно платить членские и другие взносы, предусмотренные законом и уставом подобного объединения, налоги и платежи.

Земельные налоги являются сборами в местную казну. Они устанавливаются Налоговым кодексом и нормативно-правовыми актами представительных органов муниципалитетов. Вводить их в действие и прекращать взимание допускается только в соответствии с НК РФ и нормативно-правовыми актами представительных органов муниципалитетов.

Кто должен платить налог?

Обязанность платить налог появляется с момента государственной регистрации прав на земельные участки, а именно права собственности, права постоянного (бессрочного) пользования и права пожизненного наследуемого владения.

Не признаются плательщиками сбора физические и юридические лица, у которых участки находятся на праве безвозмездного срочного пользования или переданы им по договору аренды (пункт 2 статьи 388 Налогового кодекса РФ).

Садоводческое товарищество — это некоммерческий вид организации, соответственно прибыль она не извлекает из своей деятельности. Главный источник доходов СНТ — вступительные, членские и целевые взносы физических лиц, имеющих земельные участки в пределах такого садоводческого товарищества и использующих имущество общего пользования. Поэтому членам садоводческого товарищества необходимо уплачивать земельный налог на земли общего пользования.

Как рассчитать размер налога?

Размер налога на земли общего пользования можно посчитать так: кадастровую стоимость земельного участка общего пользования умножить на налоговую ставку земли. Рассчитывать налог на земли общего пользования по их кадастровой стоимости начали с 2006 года.

Кадастровую стоимость можно узнать на сайтах управлений федеральной службы государственной регистрации, кадастра и картографии по интересующему вас региону.

Кадастровая стоимость для расчета должна быть взята по состоянию на 1 января налогового периода.

Ставки могут устанавливаться каждым муниципалитетом отдельно, однако главное правило — не более 1,5% для земельных участков всех назначений.

Пример расчета

Для того чтобы рассчитать налог на ЗОП, необходимо узнать кадастровую стоимость земель общего пользования. Кадастровая стоимость земель общего пользования (ЗОП) = площадь земель общего пользования умножить на усредненное значение кадастровой стоимости земли.

Налог на ЗОП в СНТ = Кадастровая стоимость ЗОП * 0,003 (общая налоговая ставка). В результате получаем размер налога, необходимый для уплаты в местный бюджет.

Как заплатить налог?

Заплатить земельный налог можно несколькими способами:

- Платежным поручением в банке на перечисление в местный бюджет на соответствующий расчетный счет Федерального казначейства денежных средств при наличии достаточного денежного баланса для списания налоговой суммы в день платежа;

- Простым перечислением наличных денежных средств в банке, кассе местной администрации или в организации федеральной почтовой связи на расчетный счет Федерального казначейства бюджетной системы РФ;

- Путем проведения операции по списанию с лицевого счета юридического лица суммы, необходимой для погашения суммы налога;

- С помощью налогового агента, на которого может быть возложена обязанность исчислять и удерживать налог из денежных средств налогоплательщика;

- Декларационным платежом согласно федеральному закону об упрощенном порядке декларирования доходов физическими лицами.

Определение границ земельного участка проводится квалифицированным кадастровым инженером.

Межевой план имеет утвержденную форму. Посмотреть, как она выглядит, а также скачать актуальный образец можно здесь.

За неуплату земельного налога или его просрочку собственник обязан уплатить штраф. Подробнее об этом читайте в нашей статье.

Льготы и освобождения от уплаты налога

Льготы по земельному налогу бывают трех видов:

- Полное освобождение от уплаты земельного налога для конкретных категорий граждан;

- Уменьшение на 10 тыс. рублей налоговой базы в отношении конкретных категорий граждан;

- Льготы, устанавливаемые нормативно-правовыми актами городов федерального значения (Москва,Санкт-Петербург, Севастополь).

Налоговая база в отношении сбора на земли общего пользования в СНТ, как и на другие виды земельных налогов, уменьшается на сумму в 10000 рублей, не облагаемую земельным налогом, на одного налогоплательщика одной территории муниципалитета. То есть уменьшается не сам размер налога, а кадастровая стоимость объекта, от которой и производится расчет налоговой суммы.

Действует льгота для определенных категорий налогоплательщиков, в которые входят:

- Герои Советского Союза, Герои Российской Федерации, полные кавалеры ордена Славы;

- Инвалиды I и II групп инвалидности;

- Инвалиды с детства;

- Ветераны и инвалиды Великой Отечественной войны, а также ветераны и инвалиды боевых действий;

- Граждане, имеющие право получать социальную поддержку по Законам Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

- Граждане, принимавшие участие в работе подразделений особого риска по испытаниям ядерного и термоядерного оружия, ликвидациям аварий ядерных установок на вооружениях и военных объектах;

- Граждане, получившие или перенесшие лучевую болезнь или ставшие инвалидами из-за испытаний, учений и других работ, касающихся любых разновидностей ядерных установок, в том числе ядерное оружие и космическую технику.

- Уменьшить налоговую базу по вышеназванной льготе возможно на основании подтверждающих документов принадлежности к одной из перечисленных категорий.

Документы подаются в любой орган налоговой инспекции по выбору налогоплательщика. Если налоговая база после отчисления льготы становится равной сумме менее 10000 рублей, то налог признается нулевым.

Героям Советского Союза, Героям Российской Федерации и полным кавалерам орденов Славы необходимо предоставить соответствующие орденские книжки и книжки Героев. Инвалиды могут уменьшить свою налоговую базу, предоставив удостоверение инвалида, пенсионное удостоверение, справку врачебно-трудовой экспертной комиссии.

В соответствии со статьей 2 Федерального закона «О ветеранах» ветеранами признают граждан:

- Принимавших участие в боевых действиях по защите Отечества или осуществлявших обеспечение воинских частей действующей армии в местах боевых действий;

- Проходивших военную службу либо отработавших в тылу во время Великой Отечественной войны 1941 — 1945 гг. не менее полугода, не включая время работы на оккупированных территориях СССР, либо награжденные орденами или медалями СССР за службу и самоотверженный труд в ходе Великой Отечественной войны.

Если подобные льготы общее собрание или устав СНТ не определили, то льготные категории граждан вносят членские взносы на общих условиях.

Налог на земли общего пользования в садоводческом некоммерческом товариществе — обязательный вид платежа в местные бюджеты. Дороги, проезды, проходы, площадки общего использования, занятые одной организацией, должны облагаться налогом.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Читайте также: