Сроки оплаты пенсионный налог в казахстане

Пенсия считается доходом ее получателя, поэтому она должна облагаться индивидуальным подоходным налогом. Но это не значит, что из ежемесячной пенсионной выплаты удерживается 10%. В расчет идет только ее часть. С правилами удержания налога с пенсии знакомились журналисты рубрики Нурфин.

![]()

Иллюстративное фото: pixabay.com: UGC

Ежемесячная пенсионная выплата, которую получают ушедшие на заслуженный отдых казахстанцы, состоит из нескольких частей, в частности, это базовая пенсия, солидарная и выплаты из Единого накопительного пенсионного фонда.

Согласно налоговому кодексу, пенсионные выплаты, которые осуществляет ЕНПФ, относятся к доходам, облагаемым налогом. В частности, это:

- Часть ежемесячной пенсии, которая состоит из накопленных с помощью обязательных и добровольных взносов на индивидуальный пенсионный счет (ИПС) денег.

- Накопления на ИПС, которые единовременно выплачиваются казахстанцам, выехавшим на постоянное место жительство за границу. В том числе пенсионеры и лица, не достигшие пенсионного возраста.

- Накопления на счете в ЕНПФ, которые были переданы наследникам скончавшегося вкладчика.

Вышеперечисленные доходы в виде выплат из Единого накопительного пенсионного фонда облагаются индивидуальным подоходным налогом в 10%. Но, опять же, не полностью.

О нюансах налогооблажения пенсионных выплат нам рассказали в Едином накопительном пенсионном фонде.

Какая часть ежемесячной пенсии не облагается налогом

Сауле Егеубаева - заместитель председателя правления АО «Единый накопительный пенсионный фонд»: «При ежемесячных выплатах по возрасту идет на вычет минимальный размер заработной платы за каждый месяц. В 2020 году МЗП равна 42 500 тенге. Все, что выше данной суммы, подлежит налогообложению в размере 10%. Данные правила действительный для резидентов РК».

Налог также не отчисляется с базовой пенсии, солидарной и других надбавок, которые выплачиваются из средств государственного бюджета. Данные пенсионные выплаты не относятся к доходам, подлежащим налогообложению, согласно статье 322 Налогового кодекса РК.

![]()

Иллюстративное фото: pixabay.com: UGC

Получатели, которые практически полностью освобождены от уплаты подоходного налога с пенсии

Есть получатели выплат из ЕНПФ, с пенсии которых не отчисляется подоходных налог, пока облагаемые налогом выплаты не достигнут 882 МРП или 2 338 182 тенге в год.

То есть, с учетом всего вышеперечисленного, остается какая-то часть пенсии, в виде выплат из ЕНПФ, которая облагается подоходных налогом.

Представители социально незащищенных слоев населения и с этой части также не платят налог, пока ее объем не достигнет более двух с лишним миллионов в год. Но для этого нужно, чтобы пенсия была более 300 тысяч в месяц.

Поэтому смело можно сказать, что эти лица практически не отчисляют подоходный налог со своей пенсии.

Сауле Егеубаева - заместитель председателя правления АО «Единый накопительный пенсионный фонд»: «Если получатель на дату выплаты из ЕНПФ является:

- участником Великой Отечественной войны и приравненным к нему лицом;

- лицом, награжденным орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны;

- лицом, проработавшим (прослужившим) не менее шести месяцев с 22 июня 1941 года по 9 мая 1945 года и не награжденным орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой отечественной войны;

- одним из родителей, опекунов, попечителей ребенка-инвалида, - за каждого такого ребенка инвалида до достижения им восемнадцатилетнего возраста;

- одним из родителей, опекунов, попечителей лица, признанного инвалидом по причине «инвалид с детства», - за каждое такое лицо в течение его жизни;

- одним из усыновителей (удочерителей), за каждое такое лицо до достижения усыновленным (удочеренным) ребенком восемнадцатилетнего возраста;

- одним из приемных родителей, принявших детей-сирот и детей, оставшихся без попечения родителей, в приемную семью, - за каждое такое лицо на период срока действия договора о передаче детей-сирот, детей, оставшихся без попечения родителей, в приемную семью.

Таким образом, при начислении пенсионных выплат лицам, относящимся к выше указанным льготным категориям, выплаты не облагаются подоходных налогом в пределах 882-кратного размера месячного расчетного показателя».

В соответствии с положениями статьи 326 Налогового кодекса [1] , к доходу, облагаемому у источника выплаты индивидуальным подоходным налогом (далее – ИПН) относятся пенсионные выплаты вкладчикам (получателям), осуществляемые АО «ЕНПФ» (далее – ЕНПФ):

1) за счет обязательных пенсионных взносов (далее - ОПВ), обязательных профессиональных пенсионных взносов (далее - ОППВ), добровольных пенсионных взносов (далее - ДПВ);

2) физическим лицам-резидентам Республики Казахстан, достигшим пенсионного возраста и выехавшим на постоянное место жительства за пределы Республики Казахстан;

3) физическим лицам-резидентам Республики Казахстан, не достигшим пенсионного возраста и выехавшим на постоянное место жительства за пределы Республики Казахстан;

4) физическим лицам в виде унаследованных пенсионных накоплений;

5) физическим лицам в виде единовременной выплаты на погребение умершего лица.

Согласно пункту 1 статьи 320 Налогового Кодекса доходы в виде пенсионных выплат из ЕНПФ облагаются ИПН по ставке 10 (десять) процентов. Удержание ИПН производится совокупно от всех суммы выплат вкладчику (получателю) за счет ОПВ, ОППВ и ДПВ.

При этом уведомляем, что 02.04.2019 г. были внесены изменения [2] в Налоговый кодекс, в части применения стандартных налоговых вычетов к доходу в виде пенсионных выплат и применения корректировки, и введены в действие с 01.01.2018 г.:

размер облагаемого дохода в виде пенсионных выплат из ЕНПФ, согласно подпункту 1) пункта 3 статьи 353 Налогового кодекса, определяется в следующем порядке:

сумма дохода в виде пенсионных выплат, подлежащего налогообложению, минус сумма корректировки по индивидуальному подоходному налогу, предусмотренной пунктом 1 статьи 341 Налогового Кодекса,

сумма налоговых вычетов в порядке и размерах, указанных в пункте 1 статьи 345 и в подпунктах 2) и (или) 3) пункта 1 статьи 346 Налогового Кодекса.

к корректировкам по индивидуальному подоходному налогу, предусмотренным пунктом 1 статьи 341 Налогового Кодекса относятся:

- выплаты на погребение [3] - при наличии справки о смерти или свидетельства о смерти, в пределах 94-кратного размера МРП [4] [2] ;

налоговые вычеты, предусмотренные пунктом 1 статьи 345 Налогового Кодекса, применяются к доходу в виде пенсионных выплат:

- за счет обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов, добровольных пенсионных взносов, - в размере одного МЗП [5] , за каждый месяц, за который осуществляется пенсионная выплата;

- физическим лицам-резидентам Республики Казахстан, достигшим пенсионного возраста и выехавшим на постоянное место жительства за пределы Республики Казахстан, - в размере 12-кратного МЗП;

стандартные налоговые вычеты, предусмотренные подпунктами 2), 3) пункта 1 статьи 346 Налогового Кодекса, применяются к доходу в виде пенсионных выплат в размере 882-кратный размер МРП на основании того, что такое лицо на дату применения настоящего подпункта является:

- участником Великой Отечественной войны и лицом, приравненным по льготам к участникам Великой Отечественной войны, и ветераном боевых действий на территории других государств;

- лицом, награжденным орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны;

- лицом, проработавшим (прослужившим) не менее шести месяцев с 22 июня 1941 года по 9 мая 1945 года и не награжденным орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны;

- инвалидом І, II или III групп;

- одним из родителей, опекунов, попечителей ребенка-инвалида, - за каждого такого ребенка-инвалида до достижения им восемнадцатилетнего возраста;

- одним из родителей, опекунов, попечителей лица, признанного инвалидом по причине «инвалид с детства», - за каждое такое лицо в течение его жизни;

- одним из усыновителей (удочерителей), - за каждое такое лицо до достижения усыновленным (удочеренным) ребенком восемнадцатилетнего возраста;

- одним из приемных родителей, принявших детей-сирот и детей, оставшихся без попечения родителей, в приемную семью, - за каждое такое лицо на период срока действия договора о передаче детей-сирот, детей, оставшихся без попечения родителей, в приемную семью.

Таким образом, следующие доходы физических лиц облагаются ИПН по ставке 10 (десять) процентов без применения налоговых вычетов:

- выплаты физическим лицам в виде унаследованных пенсионных накоплений, за исключением лиц, указанных в подпунктах 2), 3) пункта 1 статьи 346 Налогового Кодекса;

- выплаты физическим лицам, являющимся нерезидентами Республики Казахстан (подпункт 3 статьи 655 Налогового кодекса [6] ).

Кроме того, в соответствии с положениями статей 341 и 343 Налогового Кодекса в случае, если корректировка дохода (при выплатах на погребение) или налоговые вычеты не применены налоговым агентом к доходу физического лица по причине обращения физического лица позже даты удержания ИПН с такого дохода, то физическое лицо вправе представить налоговому агенту, производившему удержание ИПН с такого дохода, заявление и подтверждающие документы, на основании которых налоговый агент производит перерасчет доходов в пределах срока исковой давности, предусмотренного пунктом 2 статьи 48 Налогового Кодекса, а именно в течение 3 лет после окончания соответствующего налогового периода.

При этом налоговым периодом для исчисления налоговыми агентами, в т.ч. ЕНПФ, ИПН с доходов, подлежащих налогообложению у источника выплаты, является календарный месяц.

Поскольку, право на возмещение излишне удержанного ИПН сохраняется за получателем в течение 3 лет после даты осуществленной пенсионной выплаты, в т.ч. единовременной выплаты на погребение, получатель вправе обратиться с заявлением и подтверждающими документами в филиалы ЕНПФ для возмещения излишне удержанного ИПН.

[1] Налоговый кодекс - Закон Республики Казахстан «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет от 25.12.2017 г. № 121-VI

[2] Закон Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам развития бизнес-среды и регулирования торговой деятельности» от 02.04.2019 г. № 241 – VI

[3] введение в действие в данной редакции с 01.01.2018 г.

[4] МРП - месячный расчетный показатель, установленный законом о республиканском бюджете и действующий на 1 января соответствующего финансового года

[5] МЗП - минимальный размер заработной платы, установленный законом о республиканском бюджете и действующий на дату начисления дохода в виде пенсионной выплаты

[6] Налоговый кодекс - Закон Республики Казахстан «О налогах и других обязательных платежах в бюджет от 25.12.2017 г. № 120-VI

Для начала давайте разберемся как и какие налоги ИП в 2020 должен платить за себя и за сотрудников.

- Какие налоги платит ИП в 2020

- Сроки уплаты налогов для ИП в Казахстане

- Сколько платить по налогам для ИП в 2020

- Как оплатить налоги онлайн

- Оплата налогов через Каспи

- Оплата налогов через Egov

Какие налоги платит ИП в 2020

Если рассматривать ИП по упрощенной декларации и налоги ИП за 2 полугодие 2019 года, то за себя ИП платит только подоходный и социальный налоги, а за сотрудника ИПН.

Все остальные платежи — ОПВ и СО за себя как за ИП и за сотрудника ОПВ, СО и ОСМС нужно было платить на ежемесячной основе еще в 2019 году.

Про подоходный, социальный налог и ИПН за сотрудника пока рано говорить, но вот пенсионные взносы, социальные отчисления и ОСМС скоро нужно будет начинать платить как за себя, так и за сотрудника. (данные на 26.01.2020).

Сроки уплаты налогов для ИП в Казахстане

Обязательные пенсионные выплаты, социальные отчисления и ОСМС нужно платить не позднее 25 числа следующего за отчетным месяца.

Например, за январь нужно заплатить до 25 февраля. За февраль, до 25 марта и так по аналогии другие месяцы.

Нередки случаи, когда предприниматель просто забывал про эти платежи и не запрещено платить на несколько месяцев вперед.

Удобно платить сразу за 3 месяца вперед или вовсе сразу за полугодие.

Подоходный и социальный налог, которые напрямую зависят от оборота компании за полугодие нужно платить до 25 февраля (910 форму нужно сдать до 15 февраля), если вопрос стоит об оплате за 2 полугодие прошлого года и до 25 августа если нужно заплатить за 1 полугодие текущего года.

Сколько платить по налогам для ИП в 2020

Подоходный и социальный налог высчитывают при сдаче налоговой декларации и зависят напрямую от вашего оборота по ИП.

В остальном, суммы по налогам хорошо отражены в памятке ниже, которую составили ребята из РЦПП.

Как можно заметить во второй части памятки ИП теперь обязан платить сам за себя ОСМС, даже если в том или ином месяце не было доходов. Будьте внимательны!

Внимание! Данные не совсем корректные — ВОСМС за сотрудника КНП 122 т.к. это именно взносы — подробнее в статье ОСМС 2020

Как оплатить налоги онлайн

К сожалению, идеально удобного инструмента для этого нет, но мы на практике для себя выявили 2 сервиса, через которые можно оплатить все.

Оплата налогов через Каспи

Каспи сегодня есть практически у всех и, как способ платить такие ежемесячные налоги, очень удобно.

Все платежи в Каспи производятся без комиссии.

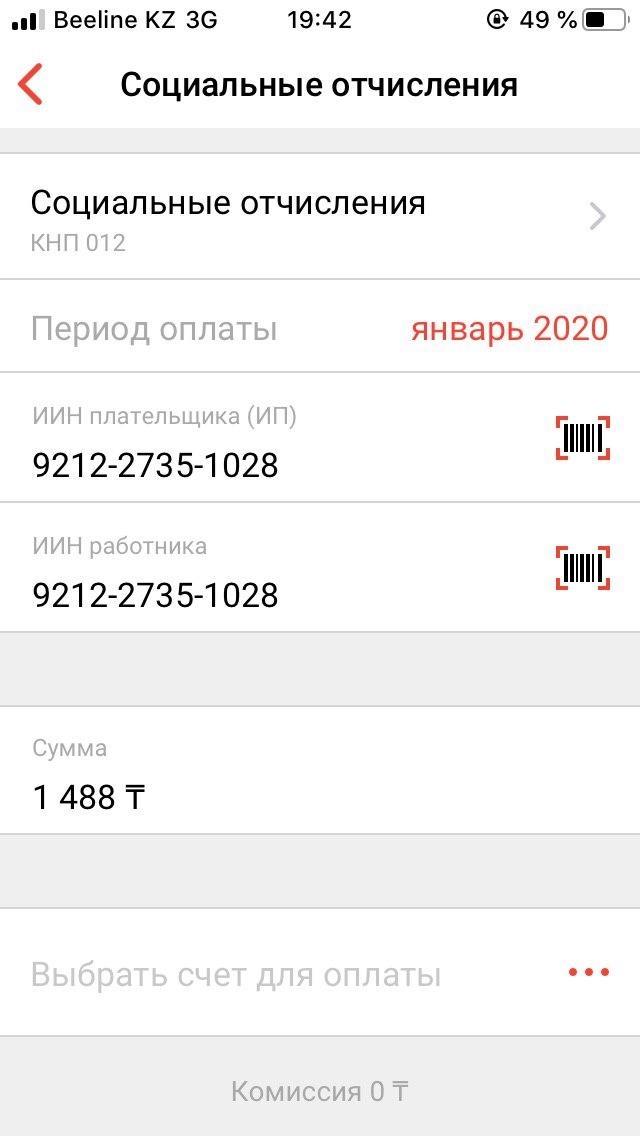

Пенсионные взносы и соц. отчисления

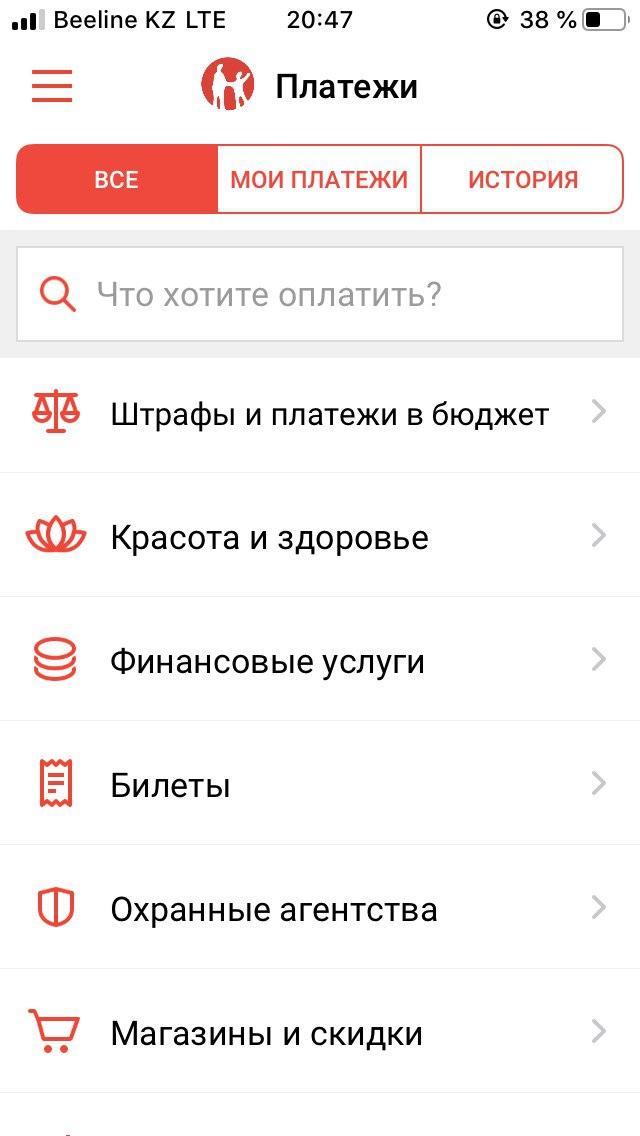

Открываем приложение Каспи, авторизуемся и заходим в платежи.

Напираем в поле поиска наименование налога или начало слова. Для примера мы ввели «пенс» и нам высветились все необходимые налоги.

Допустим, выбираем вид платежа «Обязательные пенсионные взносы» или «Социальные отчисления» и переходим к платежу.

Внутри по логике они одинаковые, только вид платежа и сумма разная.

Итак, вам нужно указать период, за который вы оплачиваете налог, ввести ИИН плательщика и работника, ввести сумму платежа, выбрать способ оплаты и собственно нажать на кнопку оплатить.

Если вы ИП и платите за самого себя, указывайте в полях плательщика и работника просто свой ИИН (пример на скринах ниже).

Если хотите заплатить сразу за несколько месяцев, нужно повторить данную операцию несколько раз, выбирая каждый раз новый месяц как период для оплаты.

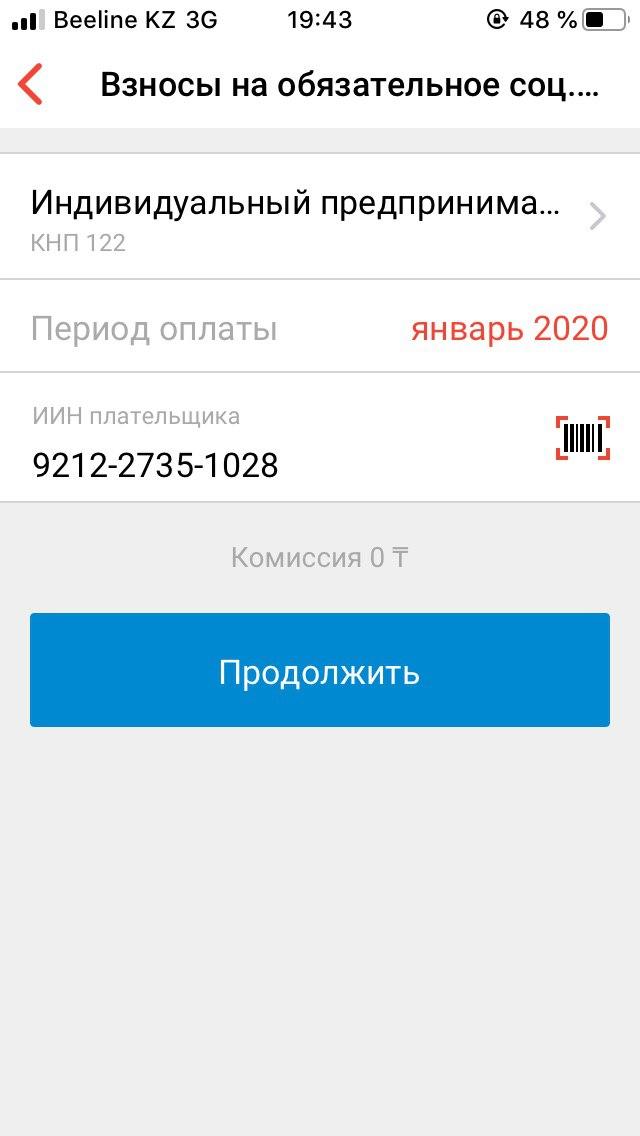

Оплата ОСМС за ИП

С ОСМС все еще проще сделали. Разберем пример, когда платите за себя как за ИП.

Выбираем вид платежа «Взносы на обязательное соц.мед.страхование» и дальше как на скринах ниже.

Нажимаем на Тип плательщика и выбираем индивидуальный предприниматель. Как видим на скрине ниже сумма 2975 тенге полностью совпадает с памяткой выше.

Далее выбираем период оплаты, например, январь 2020 года, вводим свой ИИН и нажимаем продолжить. На следующем шаге выбираем способ оплаты и оплачиваем.

Подоходный и социальный налог

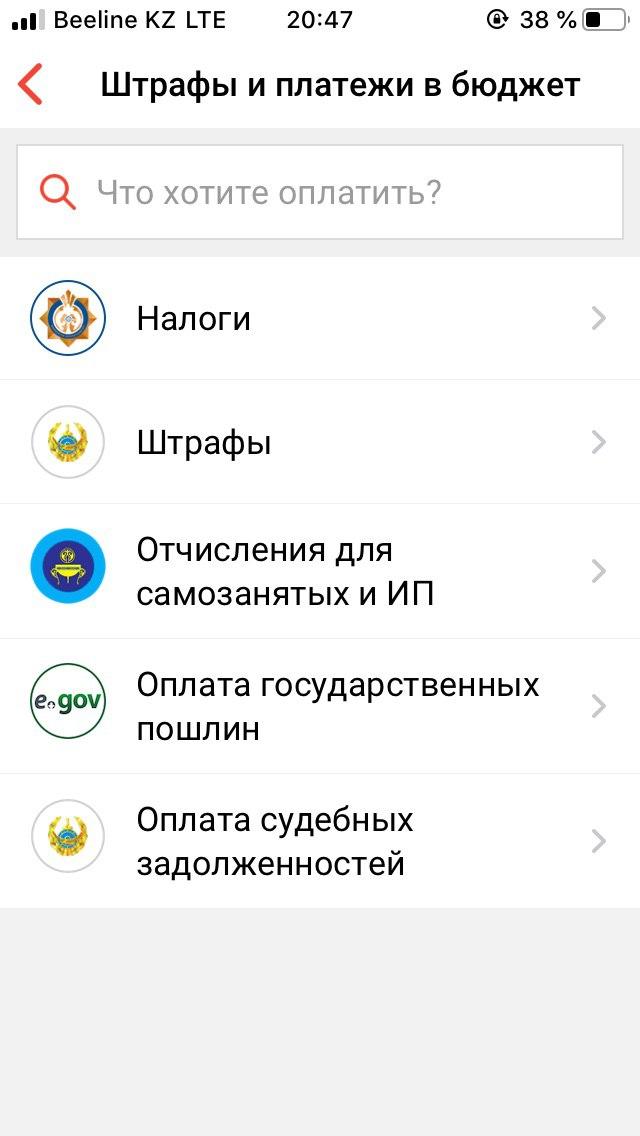

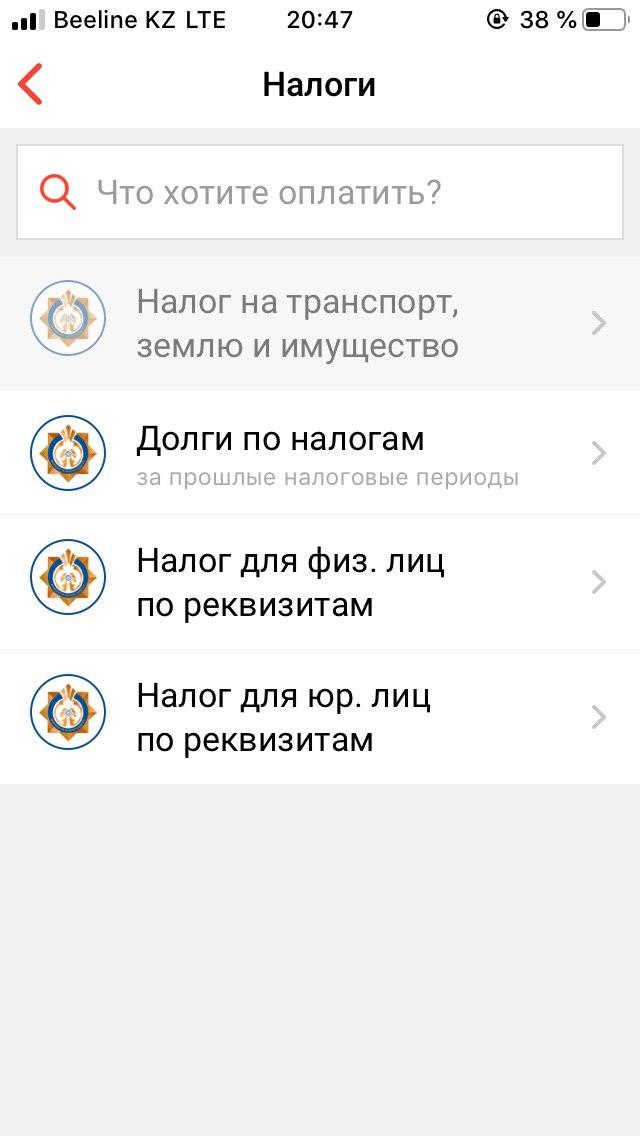

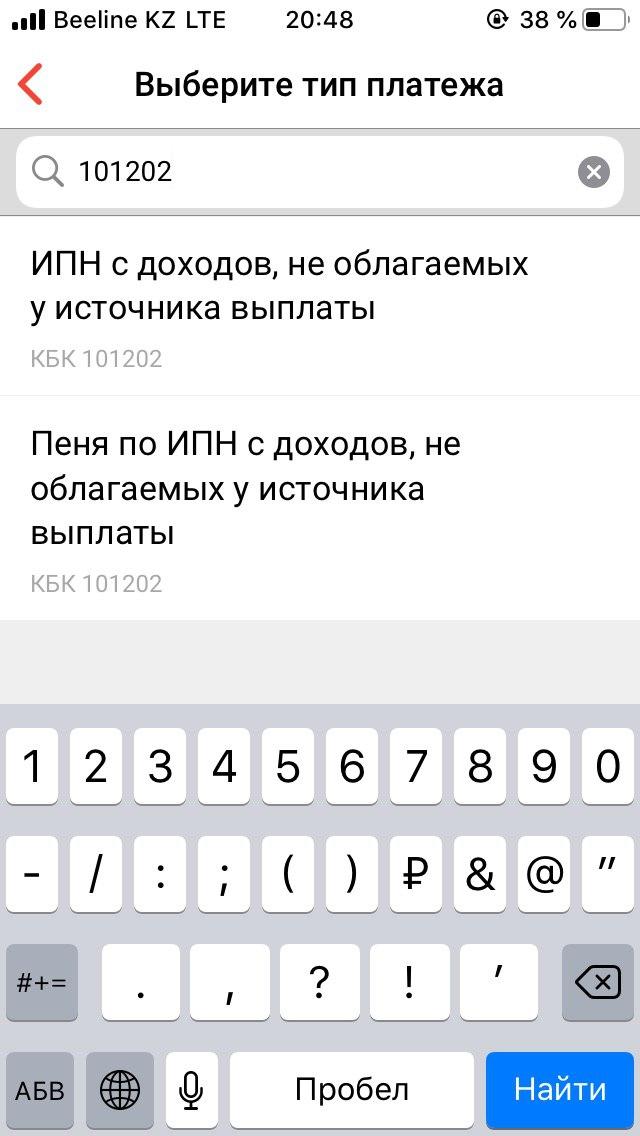

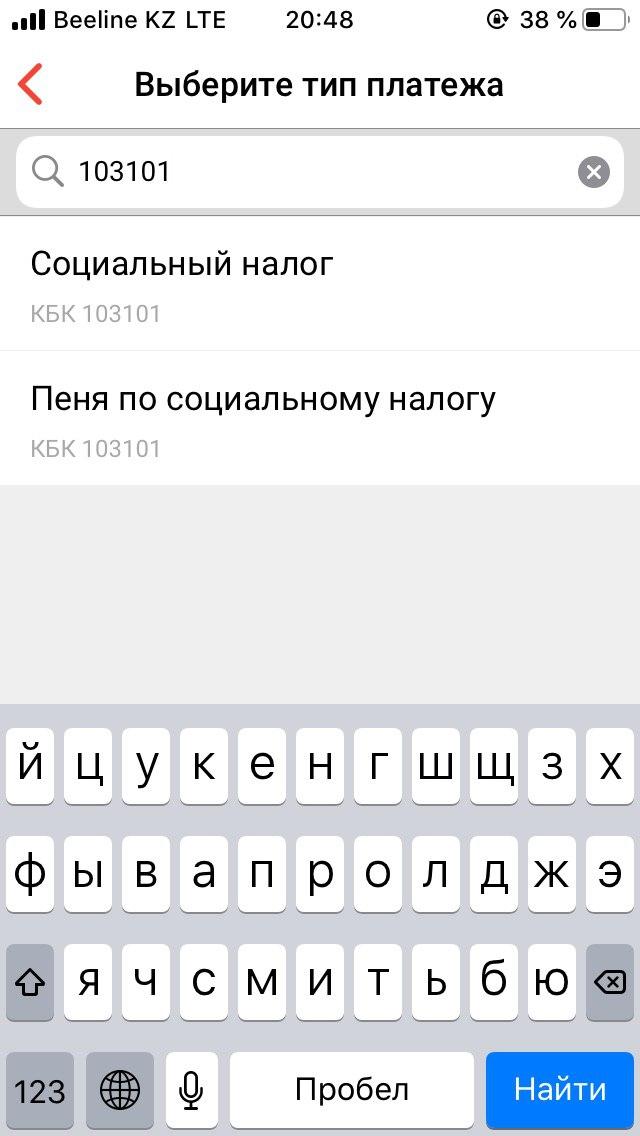

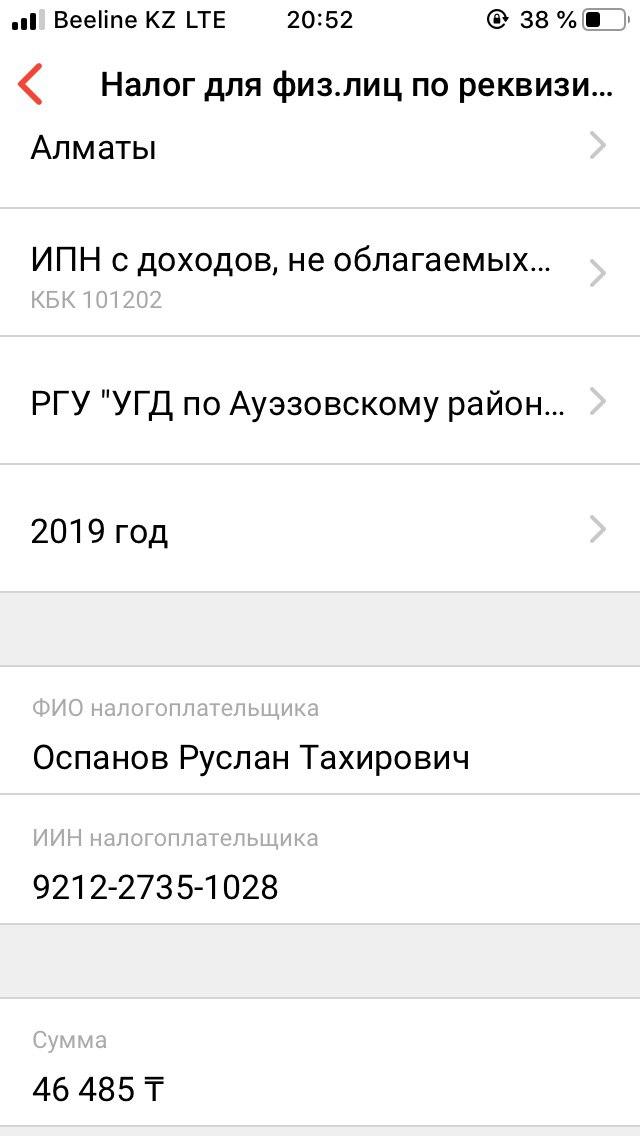

Для оплаты подоходного налога заходим в Платежи, штрафы и платежи в бюджет, налоги, налоги для физ. лиц по реквизитам и в строке «тип платежа», выбираем нужный нам налог.

Социальный налог — кбк 103101

Подоходный налог — 101202

Далее начинаем заполнять остальные данные для оплаты налогов.

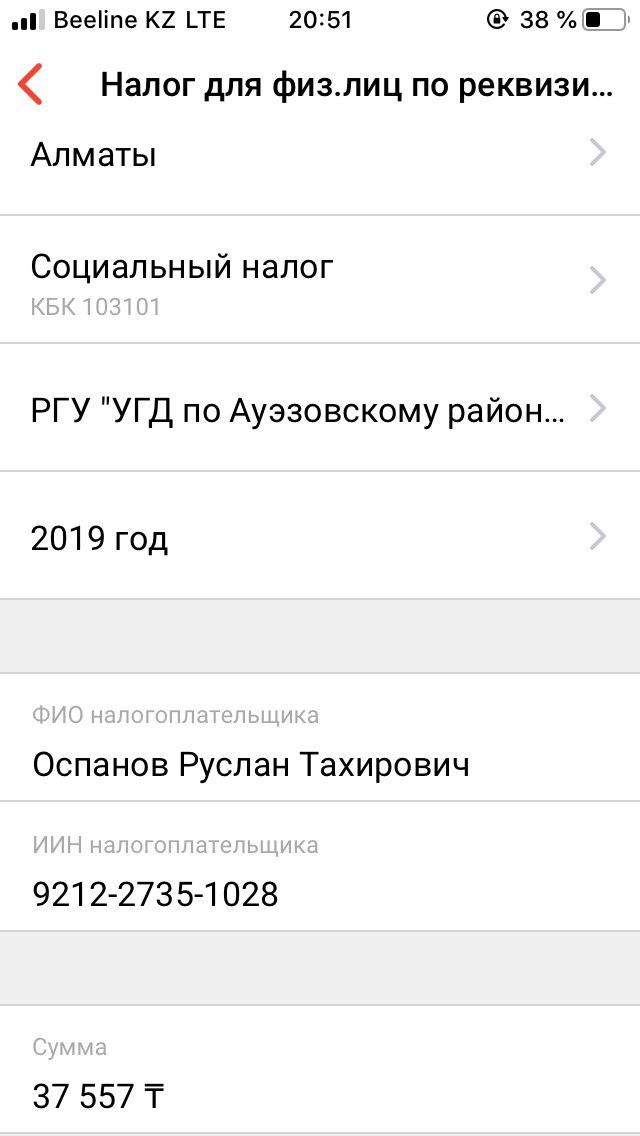

В платежах отличается только их назначение, а остальные данные заполняются аналогично. Разберем как данные нужно указывать.

- город нахождения ИП

- налоговый орган по району, где зарегистрировано ИП

- период — т.к. нет варианта за полугодие, выбираем год

- ФИО налогоплательщика и ИИН

- сумма платежа (эти данные вы получаете в уведомлении, после сдачи 910 формы в кабинете налогоплательщика)

Оплата налогов через Egov

Через егов можно оплатить только индивидуальный подоходный налог и социальный, что интересуют нас в рамках налогов по ИП.

А пенсионные взносы, социальные отчисления и ОСМС удобнее через Каспи.

Итак, заходим на главную https://egov.kz/ и переходим в раздел налоги и финансы. Для заказа услуги на егов, вы должны быть авторизованы с помощью своего ЭЦП.

Там выбираем пункт «Оплата налогов и других обязательных платежей в бюджет»

Попав на страницу с услугой, нужно нажать на кнопку «Оплатить онлайн». Если вы еще не авторизованы, об этом выйдет сообщение.

Перед вами откроется форма, в которой можно оплатить поочередно все налоги. Разберем на примере подоходного налога.

Ваш ИИН и ФИО будут автоматически подставлены в форму.

Далее нужно выбрать налоговый орган, к которому относится ваше ИП, внести сумму платежа, выбрать назначение платежа и указать непосредственно вид самого платежа вместе с его КБК.

Нажимая на кнопку оплатить, вас перекидывает на встроенный сервис оплаты и там все как обычно. Оплата работает через Народный банк, но оплатить можно любой картой.

Как видно ниже в списке КБК, есть социальный и подоходный налог.

На этом наша инструкция по оплате налогов онлайн окончена.

Если возникают какие-то вопросы и трудности с этим, пишите в комментариях.

Привет всем! Я предприниматель и профессиональный интернет-маркетолог. В своих статьях на данном сайте описываю опыт личной работы с государственными порталами и другими сервисами и делюсь опытом.

Практически каждый гражданин Республики Казахстан так или иначе платит взносы в бюджет государства на протяжении всего года. Соответственно, всем жителям страны будет полезно знать, как в 2020 году изменились ставки по налогам. В данном материале мы расскажем о ключевых изменениях в этой сфере.

Индивидуальный подоходный налог

ИПН самый распространенный налог. Его платит каждый в качестве отчислений с заработной платы, дивидендов и прочих способов получения дохода. Стоит отметить, что некоторые организации умышлено занижают официальный оклад работника до предельного минимума, дабы сократить эти отчисления и отчисления в социальные фонды. Таким образом получка делится на два и, с одной стороны, вы получаете «белую» зарплату, с которой налоги отчисляются, и «черную» ее часть в конверте, с которой никаких налоговых отчислений нет.

Серые заработные платы используют для экономии денег компании. Однако далеко не все работники осознают, что это пагубно сказывается на них самих. Из-за сокрытия части доходов государство недополучает деньги на выделение социальных выплат нуждающимся, благоустройства городов, улучшения качества жизни и тому подобного. Кроме того, гражданин наименьшие средства откладывают на свою старость и в результате ему полагаются не самая высокая пенсия по старости.

Если говорить о том, какие именно доходы облагаются налогами, то смело можно сказать, что почти все. Подробности в нашей статье «Какие доходы облагаются налогами в Казахстане?».

Так или иначе, налоговый кодекс Казахстана четко определяет, кто и сколько должен отчислять в бюджет с учетом всех нюансов. Об этом говорится в статьях 317, 320, 360 и 655 НК РК:

- На сегодняшний день все жители РК должны платить в бюджет 10% от своего дохода

- С дивидендов отчисляется лишь 5%

- Нерезиденты должны передавать в бюджет 20% от заработной платы, но не от других выплат

- Дивиденды и прочие выплаты нерезидентов облагаются ставкой налога в 15%

Примечательно, что к доходам относятся и выигрыши в лотерею или на ставках. С них также необходимо отчислять налоги. Подробнее об этом в нашем материале «Сколько в Казахстане составляет налог на выигрыш?».

Некоторые граждане могут быть практически освобождены от взыскания налоговых выплат. С 1 января 2019 года вступил в силу закон, согласно которому граждане, чей годовой доход не превышает 25 МРП платят лишь 1% от этой суммы в бюджет страны. Напомним, МРП в Казахстане с 2020 года составляет - 2 651 тенге.

Социальный налог

Соцналог – это налог, который уплачивает ваш работодатель из своих средств в счет бюджета РК. Эти средства власти используют для социальных нужд населения страны, в частности:

- содержание школ, детских садов, больниц, правоохранительных структур;

- финансирование госпрограмм, субсидирование, предоставление дотаций и ссуд;

- обеспечение безопасности государства, содержание армии;

- содержание аппарата управления государством (выплата зарплат госслужащим); строительство и благоустройство социальных объектов и территорий;

- пенсионное обеспечение (базовая и солидарная часть пенсий);

- предоставление бесплатной помощи в медицинских учреждениях.

Важно понимать, что соцналог не имеет ничего общего с социальными отчислениями, которые также проводит компания, в которой вы трудитесь. Социальные отчисления поступают напрямую в фонд социального страхования. Эти средства используются для выплаты пособий, в частности, по потере работы, по уходу за ребенком до года, по рождению ребенка, по потере кормильца, по утрате трудоспособности.

Ставка социального налога в 2020 году составляет:

- С юрлиц 9,5% от дохода работника

- С ИП – за себя 2 МРП, за работника 1 МРП

Налог на автомобиль

Что касается налога на транспорт, то в связи с увеличением МРП в текущем году он несколько вырос. За старые или новые легковушки, объем двигателя которых не превышает 3 литров, составляет 1 - 117 МРП. В пересчете на реальные деньги он составит от 2 651 до 310 167 тенге. В прошлом году нижняя и верхняя планка были такими - от 2 525 до 295 425 тенге.

Деньги, которые власти получают с этих выплат будут направлены на возведение, улучшение и реставрацию инфраструктуры, а именно дорог, мостов и развязок, парковок и так далее. Часть средств будет направлено на благоустройство пешеходных маршрутов, выделение велосипедных дорожек и обустройства тротуаров. Интересно, что при недостатке средств, собранных таким образом власти регионов вынуждены покрывать за счет других статей бюджета, а переизбыток направляется на прочие нужды субъекта или города.

Подробнее о самом налоге вы можете прочитать в нашем материале «Кто должен платить налог на автомобиль?». В нем вы узнаете все нюансы данного вида налогообложения, когда нужно платить, кому платить и сколько.

Земельный налог

За землю, которую вы получили в пользование, тоже надо платить. Сам земельный налог в основном высчитывается по сложной формуле, в которой используются так называемые

баллы бонитета и специального коэффициента, а также места расположения, качества почвы и ряда других важных факторов. Тем не менее, ставки сегодня таковы:

- На земли сельхозназначения, если меньше 0,5 га, то 20 тенге на 0,01 га, а если больше 0,5 га, то 100 тенге за 0,01 га.

- Придомовые участки - для городов республиканского значения, столицы и городов областного значения при площади до 1000 м2 включительно - 0,20 тенге за 1 м2; на площадь, превышающую 1000 м2, - 6,00 тенге за 1 м2.

Налог на имущество

Данный вид налогообложения очень обширен. В данном случае мы рассмотрим именно недвижимое имущество. Налогообложение недвижимости требует очень сложных и скрупулёзных подсчетов. В рамках формулы используется базисная цена недвижимости, которая зависит от установленной стоимости квадратного метра по городу, количество квадратных метров, материал стен, дата ввода в эксплуатацию объекта, благоустройство жилища, вид отопительной системы и многое другое. Для всех этих вычислений люди в большинстве случаев приглашают специальных специалистов в этой области – оценщиков.

Дата публикации 04.12.2020

29.05.2018

1. Налоги с зарплаты работника и владельца ИП и ТОО

Налоги с зарплаты работника и владельца ИП и ТОО

Льгота по Индивидуальному Подоходному Налогу (ИПН)

Как Вам известно, с 1 января 2019 года в Налоговый Кодекс Республики Казахстан были внесены изменения в частности был добавлен пп. 49) пункта 1 статьи 341. Согласно этому пункту при расчете индивидуального подоходного налога предусмотрена корректировка облагаемого дохода работника в размере 90% в случае, если доход работника не превышает 25 МРП (63 125 тенге). В настоящее время, при определении объекта обложения для налогов, взносов, отчислений с заработной платы, требуется исключать доходы, указанные в пункте 1 статьи 341 НК РК, в том числе пп. 49) пункта 1 статьи 341 НК РК.

То есть корректировка в соответствии с действующим законодательством должна выполняться не только при расчете индивидуального подоходного налога, но и при расчете социального налога, обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов, социальных отчислений, отчислений на ОСМС.

Однако, в настоящее время на рассмотрении в правительстве находятся проекты постановлений, предусматривающих исключение из правил исчисления пенсионных взносов и социальных отчислений нормы, гласящей о уменьшения налогооблагаемого дохода на сумму корректировки.

Текущая редакция постановлений предусматривает ретроспективное введение этих норм с 01 января 2019 года вне зависимости от сроков принятия данных постановлений.

В связи с этим, мы считаем необходимым уже сейчас вести учет обязательных пенсионных взносов и социальных отчислений без применения описываемых корректировок. Именно так настроены наши калькуляторы и подсчет заработной платы в разделе «Расчеты и выплаты» в Вашем личном кабинете my.mybuh.kz.

| ТОО на ОУР | ||||||

| Статус работника | ИПН | СН | СО | ОПВ | ОСМС | Льгота по ИПН (вычет) |

| обычный | 10% | 9,5% | 3,5% | 10% | 1,5% | да |

| пенсионер | 10% | 9,5% | нет | нет | нет | да |

| инвалид 3 гр | нет | 9,5% | 3,5% | 10% | нет | нет |

| Инвалид 3 гр с ЗП > 75МЗП* | 10% | 9,5% | 3,5% | 10% | нет | да |

| Иностранец без вида на жит.(резидент ЕАЭС) | 10% | 9,5% | 3,5% | нет | 1,5% | нет |

| Иностранец с видом на жит. (резидент ЕАЭС) | 10% | 9,5% | 3,5% | 10% | 1,5% | да |

| Иностранец без вида на жительство | 10% | 9,5% | нет | нет | нет | нет |

| ТОО на УСН | ||||||

| Статус работника | ИПН | СН | СО | ОПВ | ОСМС | Льгота по ИПН (вычет) |

| обычный | 10% | нет | 3,5% | 10% | 1,5% | да |

| пенсионер | 10% | нет | нет | нет | нет | да |

| инвалид 3 гр | нет | нет | 3,5% | 10% | нет | нет |

| Инвалид 3 гр с ЗП > 75МЗП* | 10% | нет | 3,5% | 10% | нет | да |

| Иностранец без вида на жит.(резидент ЕАЭС) | 10% | нет | 3,5% | нет | 1,5% | нет |

| Иностранец с видом на жит.(резидент ЕАЭС) | 10% | нет | 3,5% | 10% | 1,5% | да |

| ИП на УСН | ||||||

| Статус работника | ИПН | СН | СО | ОПВ | ОСМС | Льгота по ИПН (вычет) |

| Владелец ИП | нет | нет | 3,5% | 10% | нет | нет |

| обычный | 10% | нет | 3,5% | 10% | 1,5% | да |

| пенсионер | 10% | нет | нет | нет | нет | да |

| инвалид 3 гр | нет | нет | 3,5% | 10% | нет | нет |

| Инвалид 3 гр с ЗП > 75МЗП* | 10% | нет | 3,5% | 10% | нет | да |

| Иностранец без вида на жит. | 10% | нет | 3,5% | нет | 1,5% | нет |

| Иностранец с видом на жит. | 10% | нет | 3,5% | 10% | 1,5% | да |

| ИП на ОУР | ||||||

| Статус работника | ИПН | СН | СО | ОПВ | ОСМС | Льгота по ИПН (вычет) |

| Владелец ИП | нет | 2МРП | 3,5% | 10% | нет | нет |

| обычный | 10% | 1МРП | 3,5% | 10% | 1,5% | да |

| пенсионер | 10% | 1МРП | нет | нет | нет | да |

| инвалид 3 гр | нет | 1МРП | 3,5% | 10% | нет | нет |

| Инвалид 3 гр с ЗП > 75МЗП* | 10% | 1МРП | 3,5% | 10% | нет | да |

| Иностранец без вида на жит. (резидент ЕАЭС) | 10% | 1МРП | 3,5% | нет | 1,5% | нет |

| Иностранец с видом на жит. (резидент ЕАЭС) | 10% | 1МРП | 3,5% | 10% | 1,5% | да |

* - Если суммарная зарплата инвалида 3 группы за период с 1 января по дату начисления зарплаты превышает 75 МЗП, то обложение налогами происходит по общей схеме, как у обычного работника

Пенсия считается доходом ее получателя, поэтому она должна облагаться индивидуальным подоходным налогом. Но это не значит, что из ежемесячной пенсионной выплаты удерживается 10%. В расчет идет только ее часть. С правилами удержания налога с пенсии знакомились журналисты рубрики Нурфин.

![]()

Иллюстративное фото: pixabay.com: UGC

Ежемесячная пенсионная выплата, которую получают ушедшие на заслуженный отдых казахстанцы, состоит из нескольких частей, в частности, это базовая пенсия, солидарная и выплаты из Единого накопительного пенсионного фонда.

Согласно налоговому кодексу, пенсионные выплаты, которые осуществляет ЕНПФ, относятся к доходам, облагаемым налогом. В частности, это:

- Часть ежемесячной пенсии, которая состоит из накопленных с помощью обязательных и добровольных взносов на индивидуальный пенсионный счет (ИПС) денег.

- Накопления на ИПС, которые единовременно выплачиваются казахстанцам, выехавшим на постоянное место жительство за границу. В том числе пенсионеры и лица, не достигшие пенсионного возраста.

- Накопления на счете в ЕНПФ, которые были переданы наследникам скончавшегося вкладчика.

Вышеперечисленные доходы в виде выплат из Единого накопительного пенсионного фонда облагаются индивидуальным подоходным налогом в 10%. Но, опять же, не полностью.

О нюансах налогооблажения пенсионных выплат нам рассказали в Едином накопительном пенсионном фонде.

Какая часть ежемесячной пенсии не облагается налогом

Сауле Егеубаева - заместитель председателя правления АО «Единый накопительный пенсионный фонд»: «При ежемесячных выплатах по возрасту идет на вычет минимальный размер заработной платы за каждый месяц. В 2020 году МЗП равна 42 500 тенге. Все, что выше данной суммы, подлежит налогообложению в размере 10%. Данные правила действительный для резидентов РК».

Налог также не отчисляется с базовой пенсии, солидарной и других надбавок, которые выплачиваются из средств государственного бюджета. Данные пенсионные выплаты не относятся к доходам, подлежащим налогообложению, согласно статье 322 Налогового кодекса РК.

![]()

Иллюстративное фото: pixabay.com: UGC

Получатели, которые практически полностью освобождены от уплаты подоходного налога с пенсии

Есть получатели выплат из ЕНПФ, с пенсии которых не отчисляется подоходных налог, пока облагаемые налогом выплаты не достигнут 882 МРП или 2 338 182 тенге в год.

То есть, с учетом всего вышеперечисленного, остается какая-то часть пенсии, в виде выплат из ЕНПФ, которая облагается подоходных налогом.

Представители социально незащищенных слоев населения и с этой части также не платят налог, пока ее объем не достигнет более двух с лишним миллионов в год. Но для этого нужно, чтобы пенсия была более 300 тысяч в месяц.

Поэтому смело можно сказать, что эти лица практически не отчисляют подоходный налог со своей пенсии.

Сауле Егеубаева - заместитель председателя правления АО «Единый накопительный пенсионный фонд»: «Если получатель на дату выплаты из ЕНПФ является:

- участником Великой Отечественной войны и приравненным к нему лицом;

- лицом, награжденным орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны;

- лицом, проработавшим (прослужившим) не менее шести месяцев с 22 июня 1941 года по 9 мая 1945 года и не награжденным орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой отечественной войны;

- одним из родителей, опекунов, попечителей ребенка-инвалида, - за каждого такого ребенка инвалида до достижения им восемнадцатилетнего возраста;

- одним из родителей, опекунов, попечителей лица, признанного инвалидом по причине «инвалид с детства», - за каждое такое лицо в течение его жизни;

- одним из усыновителей (удочерителей), за каждое такое лицо до достижения усыновленным (удочеренным) ребенком восемнадцатилетнего возраста;

- одним из приемных родителей, принявших детей-сирот и детей, оставшихся без попечения родителей, в приемную семью, - за каждое такое лицо на период срока действия договора о передаче детей-сирот, детей, оставшихся без попечения родителей, в приемную семью.

Таким образом, при начислении пенсионных выплат лицам, относящимся к выше указанным льготным категориям, выплаты не облагаются подоходных налогом в пределах 882-кратного размера месячного расчетного показателя».

Исчисление налогов по упрощенной системе является наиболее популярной формой отчетности для индивидуальных предпринимателей. Причиной этого можно считать простоту оформления и сдачи налоговой отчётности, а также невысокую процентную ставку – 3 %. ИП может обойтись без бухгалтера, что особенно ценно для небольших производств.

Кто может платить налоги по Упрощенке?

Пользоваться облеченной системой уплаты могут не все организации и лица. Перечень видов деятельности, при которой не допускается «упрощёнка», регулируется п.п. 3-4 ст. 428 НК РК.

К ним, например, относятся предприятия, которые занимаются:

- производством подакцизной продукции;

- реализацией продукции нефтепроизводства;

- реализацией металлов: цветных и чёрных;

- сбором и приёмом стекла.

Предприятие, осуществляющее выплаты в бюджет по «упрощёнке» налогообложения:

- может иметь максимальную численность работников до 25 человек, сюда входит и сам ИП;

- максимальная прибыль за полугодие не должна быть больше 1400 МЗП. С января 2020 года МЗП — 42 500 тг;

- обязан выплачивать налог 3 %, а также отчисления в пенсионный фонд (10 % от заработной платы сотрудника).

Какие выплаты платит ИП по упрощенке?

Отчётность предоставляется только за полугодие, годовой отчётности для ИП в Республике Казахстан не предусмотрено.

Предприниматель обязан предоставить декларацию (форма 910.00) до 15 числа месяца, который следует вторым за последним месяцем налогового периода. В эту форму следует вносить всю начисленную прибыль (в том числе авансы и запоздавшие поступления), а не только те, которые поступили на счета или в кассу.

Например, сроки по сдаче ведомости за 2020 в РК составляли:

- за первое полугодие 2020 года ведомость должна была быть сдана не позже 15 августа 2020, а денежные отчисления уплачены до 26 августа этого же года;

- отчёт за второе полугодие (2020) — до 15.02.2020, а деньги нужно было перечислить до 26.02.2020 года.

Как начисляются пенсионные и налоговые платежи?

Для исчисления выплат используется совокупное количество доходов, при этом объем понесённых расходов не учитываются.

Процентная ставка в 3 % состоит из двух частей налога:

- индивидуального подоходного (ИПН), составляющего половину суммы к оплате;

- социального, из которого следует вычесть социальные отчисления. Если величина общественных отчислений превышает объем социального налога, то размер суммы для оплаты должен быть равным нулю.

Пример. Общий доход ИП за отчётный период – 10 000 000 тг. 3 % составят 300 000 тг. У бизнесмена трудятся 10 человек со среднемесячной зарплатой 50 000 тенге.

Прежде чем сдавать налоговую отчётность, нужно определить размер корректировки по строчке 910.00.006 (величина зарплат работников превышает 2 МЗП):

- 300 000 х 1,5 % х 10 человек = 45 000 тенге, итог к платежу составит: 300 000 – 45 000 = 255 000 тенге;

- ИПН – 127 500 тенге ( 1/2 от всей суммы);

- величина общественных уплат будет 127 500 минус сумма социальных выплат за всех сотрудников.

Пенсионные платежи производятся с заработной платы каждого человека, включая самого ИП. При этом используется заявленный доход, который каждый начальник назначает самостоятельно и с которого будет производиться исчисление ОПВ 10 %. Заявленный доход не может быть менее 1 МЗП и больше 75 МЗП.

Когда ИП не имеет штата наёмных сотрудников, то пенсионные платежи он должен производить только на себя.

Кстати, для общественных оплат при «упрощёнке» налогообложения используется не заявленная, а фактическая прибыль, его величина должна быть от 1 до 10 МЗП. Кроме того, предельно допустимый размер отчислений не должен быть больше размера общественных уплат.

Что ещё нужно знать

Частник, занимающийся операциями с наличными денежными средствами, обязан использовать кассовый аппарат. Когда деятельность предусматривает безналичный расчёт, то иметь ККТ необязательно.

Оформить ИП по «упрощёнке» не представляет большого труда. Достаточно подписать заявление для получения разрешения на «применение специального налогового режима на основе упрощенной декларации», который направляется в органы местного управления налоговой службы или Центр обслуживания населения. К нему следует приложить целый список сопутствующих документов.

Рассмотрение заявления занимает некоторое время, обычно около 10 дней. После чего будет получено свидетельство о регистрации ИП. Затем нужно будет написать ещё одно заявление о переходе на новую систему уплаты отчислений в бюджет.

Читайте также: