Обязанности пенсионного фонда из положения о пенсионном фонде

Информация об изменениях:

Статья 16 изменена с 1 января 2020 г. - Федеральный закон от 16 декабря 2019 г. N 436-ФЗ

Статья 16. Права и обязанности органов Пенсионного фонда Российской Федерации, связанные с осуществлением индивидуального (персонифицированного) учета

Органы Пенсионного фонда Российской Федерации имеют право:

требовать от страхователей, в том числе физических лиц, самостоятельно уплачивающих страховые взносы, своевременного и правильного представления сведений, определенных настоящим Федеральным законом;

в необходимых случаях по результатам проверки полноты и достоверности сведений, представленных страхователями, в том числе физическими лицами, самостоятельно уплачивающими страховые взносы, а также по заявлению застрахованного лица осуществлять корректировку этих сведений и вносить уточнения (дополнения) в индивидуальный лицевой счет в порядке, утверждаемом Пенсионным фондом Российской Федерации, сообщив об этом застрахованному лицу;

получать ежегодно от негосударственных пенсионных фондов сведения, касающиеся пенсионных прав застрахованных лиц по обязательному пенсионному страхованию;

получать от территориальных налоговых органов сведения, касающиеся пенсионных прав застрахованных лиц;

получать от федерального органа исполнительной власти в сфере внутренних дел сведения о первичной выдаче или замене документа, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации.

Органы Пенсионного фонда Российской Федерации обязаны:

обеспечивать своевременное включение в соответствующие индивидуальные лицевые счета сведений, представленных налоговыми органами и страхователями, в том числе физическими лицами, самостоятельно уплачивающими страховые взносы, органами, предоставляющими государственные или муниципальные услуги, зарегистрированными лицами, а также надежное хранение этих сведений;

осуществлять контроль за правильностью представления страхователями, органами, предоставляющими государственные или муниципальные услуги, сведений, определенных настоящим Федеральным законом, в том числе по их учетным данным;

абзац четвертый утратил силу с 1 января 2013 г.;

Информация об изменениях:

предоставлять бесплатно зарегистрированному лицу по его обращению сведения о состоянии его индивидуального лицевого счета, частей индивидуального лицевого счета, включая информацию о результатах инвестирования средств пенсионных накоплений, о сумме средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета или на пенсионном счете накопительной пенсии зарегистрированного лица, включая информацию о сумме дохода от инвестирования средств пенсионных накоплений, не подлежащего передаче в случае удовлетворения заявления зарегистрированного лица о досрочном переходе, или сумме убытка, не подлежащего гарантийному восполнению в случае удовлетворения заявления зарегистрированного лица о досрочном переходе, а также раздела "Сведения о трудовой деятельности" по формам, утверждаемым уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти, при личном обращении зарегистрированного лица в территориальный орган Пенсионного фонда Российской Федерации или в форме электронного документа, порядок оформления которого устанавливается Правительством Российской Федерации, с использованием единого портала государственных и муниципальных услуг;

разъяснять зарегистрированным лицам и страхователям их права и обязанности, технологию индивидуального (персонифицированного) учета, порядок заполнения форм и представления сведений;

Информация об изменениях:

ГАРАНТ:

Нумерация абзацев приводится в соответствии с внесенными изменениями

абзац восьмой утратил силу с 1 января 2010 г.

Информация об изменениях:

обеспечить обособленный учет в специальной части индивидуального лицевого счета сведений о суммах страховых взносов, направляемых на накопительную пенсию, а также о суммах дополнительных страховых взносов на накопительную пенсию, суммах взносов работодателя, уплаченных в пользу застрахованного лица, и суммах взносов на софинансирование формирования пенсионных накоплений, поступивших в соответствии с Федеральным законом "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений", а также о результате их инвестирования, сведений о сумме средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии, а также о результате их инвестирования, сведений об отказе от направления средств (части средств) материнского (семейного) капитала на формирование накопительной пенсии и объеме указанных средств, сведений о выплатах за счет средств пенсионных накоплений;

информировать застрахованных лиц о внесенных в их индивидуальные лицевые счета изменениях в связи с корректировкой, осуществленной в соответствии со статьей 15.1 Федерального закона от 30 апреля 2008 года N 56-ФЗ "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений", путем направления застрахованным лицам информации в порядке и по форме, которые утверждаются Пенсионным фондом Российской Федерации;

абзац утратил силу с 10 августа 2018 г. - Федеральный закон от 29 июля 2018 г. N 268-ФЗ

Информация об изменениях:

предоставлять негосударственным пенсионным фондам по их запросам информацию, необходимую для назначения накопительной пенсии, а также иных выплат за счет средств пенсионных накоплений. Перечень необходимой информации, а также порядок и сроки ее предоставления устанавливаются уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти;

предоставлять зарегистрированному лицу доступ к информационной системе "личный кабинет зарегистрированного лица" в части предоставления содержащихся в его индивидуальном лицевом счете сведений в составе, определяемом Пенсионным фондом Российской Федерации по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере пенсионного обеспечения;

информировать физическое лицо способом, указанным в обращении, о результатах его регистрации в системе индивидуального (персонифицированного) учета путем направления документа, подтверждающего регистрацию в системе индивидуального (персонифицированного) учета и содержащего сведения о страховом номере индивидуального лицевого счета, форма которого утверждается Пенсионным фондом Российской Федерации (указанная информация по выбору физического лица может быть направлена ему в форме электронного документа, порядок оформления которого определяется Пенсионным фондом Российской Федерации, с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг, а также иным способом, в том числе почтовым отправлением);

в целях обеспечения предоставления государственных и муниципальных услуг зарегистрированным лицам, а также в целях исполнения государственных и муниципальных функций предоставлять федеральным органам исполнительной власти, государственным внебюджетным фондам, органам государственной власти субъектов Российской Федерации по их запросам в электронной форме посредством единой системы межведомственного электронного взаимодействия сведения о факте работы зарегистрированного лица, а также о факте начисленных за него страховых взносов на обязательное пенсионное страхование, за исключением сведений о лицах, оказывающих или оказавших содействие органам, осуществляющим оперативно-разыскную деятельность, на конфиденциальной основе, передача которых допускается лишь с их согласия в письменной форме и в случаях, предусмотренных федеральными законами;

направлять федеральному органу исполнительной власти, уполномоченному на проведение федерального государственного надзора за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, и его территориальным органам (государственным инспекциям труда) в электронной форме с использованием единой системы межведомственного электронного взаимодействия информацию о непредставлении страхователем в установленный срок либо представлении им неполных и (или) недостоверных сведений, предусмотренных пунктом 2.1 статьи 6 настоящего Федерального закона, в течение пяти рабочих дней со дня выявления указанного нарушения.

ГАРАНТ:

См. комментарии к статье 16 настоящего Федерального закона

В России в 2019 году проживает более 146 миллионов человек (с учетом Крыма и Севастополя). Из них более 40 миллионов это пенсионеры, то есть получатели материальных выплат – пенсии.

По официальным прогнозам число нетрудоспособных граждан будет увеличиваться, в то время как процент работающего населения падать.

Бесплатно по России

Под пенсионерами, в первую очередь, понимают лиц преклонного возраста – тех, кто в силу своих лет уже не может осуществлять трудовую функцию. Их, действительно, большинство. Однако выплаты также получают инвалиды всех возрастов – их почти 11 миллионов человек. Кроме этого, существует пенсия по потере кормильца, на которую вправе рассчитывать несовершеннолетние и студенты (при определенных условиях).

Задача по обеспечению выплат всем этим категориям населения лежит на Пенсионном фонде России. Однако его организационные функции не сводятся лишь к назначению и выплате пенсий. Они намного шире, как и задачи, стоящие перед ПФР. О функциях и назначении пенсионного фонда и пойдет речь в статье далее.

Что такое Пенсионный фонд РФ

Пенсионный фонд России представляет самостоятельную, обособленную от органов государственной власти организацию, основным назначением которой является управление денежными средствами, аккумулирующимися на его счетах в рамках системы обязательного пенсионного страхования.

Деньги, которыми заведует данная структура, являются собственностью государства, однако они не входят в часть бюджетов какого-либо уровня. В этой связи ПФР, а также ФСС (соцстрах) и ФОМС (обязательное медицинское страхование) называют внебюджетными фондами.

Отделения организации присутствуют в каждом регионе и городе страны, при этом имеет довольно сложную вертикальную структуру. Разберем ее в иерархическом порядке, начиная с руководящих органов.

Центральный аппарат

Включает в себя Правление ПФР, являющееся основным распорядительным органом фонда. Оно состоит из Председателя и его заместителей, курирующих работу по отдельным направлениям деятельности. Кроме этого, в состав Центрального аппарата входит Ревизионная комиссия, осуществляющая внутренний аудит, и информационный центр, ответственный за функционирование и администрирование системы персонифицированного учета.

Немаловажную роль в деятельности ПФР отведено Исполнительной дирекции, которая обеспечивает контроль работы территориальных подразделений фонда на местах.

Окружные управления

В структуре ПФР восемь окружных управлений, по числу федеральных округов страны. Их задачей является координация деятельности территориальных отделений на местах.

Региональные отделения

ПФР России имеет управления в 84 регионах Российской Федерации. Они, в свою очередь, координируют работу клиентских подразделений, которые, как правило, имеются в каждом муниципалитете. Именно сюда обращаются граждане при решении вопросов о назначении им пенсионных выплат.

История создания

Пенсионного фонда как такового не существовало до 1990 года. Это объясняется существовавшей при СССР социально-экономической системой. По сути, единственным работодателем во времена Советского Союза было само государства в лице его различных и многочисленных структур. Частных предприятий не было и даже знаменитые кооперативы, которые появились во времена перестройки, не обладали многими признаками обособленной коммерческой организации.

В этой связи для выплаты пенсии не было необходимости в каком-либо посреднике между пенсионером и государством, которые и обеспечивало материальное обеспечение гражданам пенсионного возраста напрямую из бюджета.

В период распада Союза ССР на фоне краха сложившейся социально-экономической системы и всеобщего кризиса, охватившего все сферы жизни общества и государства, последнее заявило о невозможности исполнения своих социальных обязательств. В этой связи был сформирован Пенсионный фонд России, наполнение которого не было непосредственного связано с бюджетом страны. Это произошло в 1990 году.

В период становления рыночных отношений, на протяжении 90-х годов прошлого века, Пенсионный фонд России испытывал постоянный дефицит средств, последствиями которого были периодические перебои с выплатами пенсий. Для его покрытия ПФР использовал практику привлечения заемных средств, в том числе и в коммерческих структурах. В последующие года ситуация стабилизировалась на фоне улучшения экономической обстановки в стране.

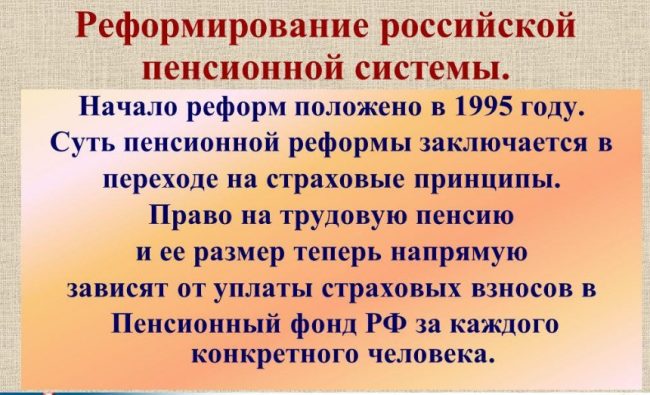

В 2002 была проведена крупная реформа системы пенсионного обеспечения, которая осуществила переход ее на страховые принципы.

В 2019 году Правительство РФ приняло решение о повышении возраста выхода на пенсию. Реформа будет проходить поэтапно и завершится в 2028 году.

Роль и назначение ПФР

Пенсионный фонд России является ведущей и крупнейшей организацией, входящей в сферу социального обеспечения РФ. ПФР играет ведущую роль в функционировании системы обязательного пенсионного страхования, за счет чего миллионы россиян получают выплаты, обеспечивающие их материальные потребности.

Кроме этого, назначением и задачами ПФР являются:

- обеспечение контроля поступления страховых взносов;

- аккумуляция денежных средств, поступающих в фонд;

- изыскания дополнительных источников поступления денег.

На данный момент задачи, стоящие перед ПФР, выполняются фондом в полном объеме.

Из каких средств формируется фонд

Основой современной пенсионной системы РФ является принцип солидарности поколений. Это означает, что денежные средства, которые выплачиваются ПФР в качестве материального обеспечения пенсионеров, поступают, преимущественно, за счет взносов ныне работающих граждан. Им же будет выплачиваться пенсия за счет взносов последующих поколений.

Данный принцип имеет определенные изъяны, к примеру, стремительное увеличение числа граждан пенсионного возраста относительно количества работающих, однако действенной альтернативы ему пока что нет.

Итак, основным источников средств, за счет которых формируется фонд, являются страховые взносы. В соответствии с законом их платят работодатели за своих сотрудников.

Какой-либо единой, фиксированной суммы страховых взносов в данном случае не предусмотрено, поскольку она зависит непосредственно от уровня заработной платы работников составляя 22% от нее.

Перечисленные средства конвертируются в ИПК, параметр которого влияет на возможность получения страховой пенсии в будущем, а также на ее размер.

Важно! Индивидуальные предприниматели, хоть и являются физическими лицами, однако обязаны перечислять взносы сами за себя за своих сотрудников (при наличии) в самостоятельном порядке.

За неисполнение обязанностей по уплате страховых взносов для организаций-работодателей предусмотрены штрафные санкции.

Кроме страховых взносов, которые и формируют подавляющая часть бюджета фонда, финансирование последнего происходит также из следующих источников:

- добровольные переводы граждан (в дополнение к обязательным взносам);

- перечисления из бюджета Российской Федерации.

Функции Пенсионного фонда

К основным функциям следует отнести:

- администрирование системы персонифицированного учета;

- выплата пенсий и пособий застрахованным гражданам;

- формирование бюджета фонда за счет сбора страховых взносов;

- установление права на материнский капитал, а также контроль расходования данных средств на целевые нужды;

- участие в программе государственного софинансирования пенсий. На данный момент действие ее приостановлено.

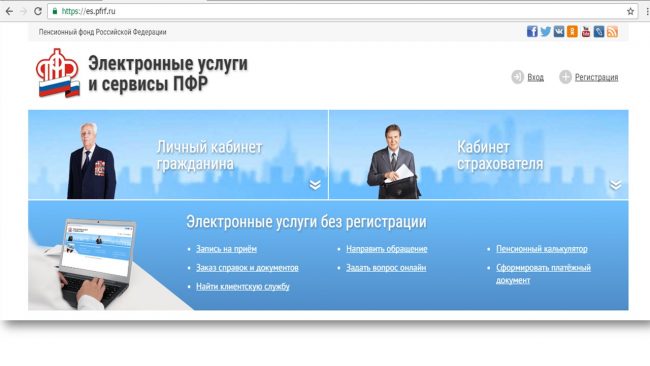

Личный кабинет на сайте ПФР

В целях обеспечения большей доступности предоставляемых фондом услуг на сайте ПФР присутствует возможность создания личного кабинета. Единственным условием для этого является наличие подтвержденной учетной записи на портале «Госуслуги», поскольку доступ к электронным сервисам ПФР осуществляется через ЕСИА.

Личный кабинет на сайте ПФР предоставляет следующие возможности:

- получение информации о состоянии лицевого счета;

- получение справок для предоставления по месту требования;

- подача заявления на выдачу пенсии или заявки на распоряжение средствами материнского капитала;

- возможность смены негосударственного пенсионного фонда.

Функционал личного кабинета на сайте ПФР расширяется с течением времени.

Негосударственные пенсионные фонды

Кроме ПФР, который является государственной структурой, существует достаточно большое количество частных пенсионных фондов. Их основной задачей является привлечение средств граждан и инвестирование их в различные экономически выгодные проекты, за счет чего клиенты НПФ получат доход, что значительно увеличит размер пенсии, часть которой будет выплачиваться этим фондом.

Стать клиентом негосударственного пенсионного фонда можно, заключив с последним соответствующий договор. В этом случае часть страховых взносов будет направляться на счета НПФ. Кроме этого, гражданин вправе в добровольном порядке перечислять денежные средства в выбранный фонд для формирования негосударственной, дополнительной пенсии.

Пенсионный фонд России является одной из крупнейших организаций в России, основной задачей которой является обеспечение бесперебойных выплат денежных средств пенсионерам. Кроме этого, ПФР осуществляет деятельность по администрированию страховых взносов, что и является основным источником его финансирования.

Полезное видео

Еще больше об истории Пенсионного фонда смотрите в видео:

Пенсионный фонд – это целевой внебюджетный фонд, который осуществляет выплаты пенсий по старости, социальных пенсий по инвалидности или пенсий при потере кормильца.

Пенсионные фонды делятся на государственные пенсионные фонды и негосударственные пенсионные фонды в зависимости от того, какая компания осуществляет управление пенсионным фондом.

Государственный пенсионный фонд РФ

Пенсионный фонд РФ - целевой внебюджетный фонд, образованный как самостоятельная финансово - кредитная организация, осуществляющая государственное управление финансами обязательного пенсионного страхования и выполняющая отдельные банковские операции.

Денежные средства фонда являются государственной собственностью, не входят в состав бюджетов и изъятию не подлежат.

Основным принципом работы государственного Пенсионного фонда является принцип солидарности поколений. То есть взносы пенсии, которые выплачиваются сейчас гражданам, осуществляются за счет страховых взносов с заработной платы трудоспособного населения. Условно механизм данного обеспечения можно сформулировать так: текущее поколение трудоспособных граждан работает, получает материальные блага. Часть из них передаётся современным пенсионерам, которые получают содержание от государства за свои былые труды.

Когда поколение трудоспособного возраста станет старше, и на его место придет повзрослевшая молодежь, то эта схема будет действовать, как и ранее, только уже с другими участниками.

И тем, кто раньше наполнял Пенсионный фонд России, будут выплачивать обеспечение. Это циклическая смена.

Источники формирования средств пенсионного фонда РФ

Источниками формирования средств пенсионного фонда РФ являются:

- страховые взносы работодателей и граждан. В этом случае средства пенсионного фонда РФ образуются за счет страховых взносов следующих страхователей:

1) из числа лиц, производящих выплаты физическим лицам (в том числе - организаций; индивидуальных предпринимателей; физических лиц, не признаваемых индивидуальными предпринимателями);

2) индивидуальные предприниматели, адвокаты;

3) физические лица, добровольно вступающие в правоотношения по обязательному пенсионному страхованию (они приравниваются к страхователям);

- средства из федерального бюджета РФ;

Задачи пенсионного фонда РФ

Основными задачами пенсионного фонда РФ являются:

обеспечение совместно с налоговыми органами целевого сбора и аккумуляция страховых взносов;

капитализация собственных средств, привлечение дополнительных источников финансирования, инвесторов;

организация и ведение индивидуального (персонифицированного) учета застрахованных лиц в системе обязательного пенсионного страхования;

работа по взысканию с граждан и работодателей пенсионных средств в целях обеспечения выплат по инвалидности в результате получения увечий на производстве;

осуществление совместно с налоговыми органами контроля за полнотой поступающих страховых взносов со стороны работодателей и правильностью их расходования и др.

Функции пенсионного фонда РФ

К социально-значимым функциям пенсионного фонда РФ можно отнести:

Назначение и выплата пенсий;

Ведение учета средств, поступающих на счета;

Назначение и реализация социальных выплат определенным категориям граждан: инвалидам, Героям Советского Союза, Героям РФ, ветеранам и т.д.

Взаимодействие со страхователями и работодателями;

Взыскание недоимок по пенсионным отчислениям;

Оформление и выдача материнских сертификатов;

Выплата средств материнского капитала;

Управление накопленными в системе деньгами с помощью государственной управляющей компании;

Установление федеральных социальных доплат, чтобы довести совокупный доход до размера прожиточного минимума;

Реализация государственных программ по совместному финансированию пенсий для населения.

Личный кабинет и государственный пенсионный фонд России

На сайте Пенсионного фонда России есть личный кабинет, который может создать любой гражданин.

Для этого необходимо пройти регистрацию на сайте ПФР. Для регистрации требуется паспорт и СНИЛС.

Личный кабинет позволяет, на удаленном доступе, совершать следующие действия:

Получить информацию о комплекте документов, которые необходимы для получения пенсии.

Подать заявление на получение пенсии.

Выбрать способ получения пенсии.

Получить информацию по материнскому капиталу или подать заявку на получение материнского капитала.

Перевести имеющиеся денежные накопления в негосударственный пенсионный фонд.

Оформить справку для предоставления в организации.

Негосударственный пенсионный фонд

Задача негосударственного пенсионного фонда (НПФ) - накопить денежные средства на счету налогоплательщика.

Негосударственные пенсионные фонды – это частные пенсионные фонды. Негосударственные пенсионные фонды являются собственниками средств, которые могут быть мобилизованы и действуют по принципу инвестиционных фондов: граждане дают им деньги, управляющие организации решают, куда им вложить их, и с полученных процентов выплачивают пенсии для граждан.

Денежные накопления могут вноситься работодателем ежемесячно или самим человеком с выбранной периодичностью. Негосударственные пенсионные фонды индивидуально подходят к каждому клиенту и предлагают дополнительные программы по накоплению пенсий.

При закрытии негосударственного пенсионного фонда накопленные денежные средства можно перевести на счет другого негосударственного фонда.

Базой для формирования накоплений является официальная заработная плата. При этом не вся перечисляемая сумма идет на счет налогоплательщика. Часть взносов направляется фондом на обеспечение пенсией тем гражданам, которые получает ее сейчас.

Распоряжаться накопленными денежными средствами можно только после выхода на пенсию.

Остались еще вопросы по бухучету и налогам? Задайте их на форуме "Зарплата и кадры".

Органы Пенсионного фонда Российской Федерации имеют право:

1) требовать от страхователей, в том числе физических лиц, самостоятельно уплачивающих страховые взносы, своевременного и правильного представления сведений, определенных настоящим Федеральным законом;

2) в необходимых случаях по результатам проверки достоверности сведений, представленных страхователями, в том числе физическими лицами, самостоятельно уплачивающими страховые взносы, осуществлять корректировку этих сведений и вносить уточнения в индивидуальный лицевой счет, сообщив об этом застрахованному лицу;

3) получать ежегодно от негосударственных пенсионных фондов сведения, касающиеся пенсионных прав застрахованных лиц по обязательному пенсионному страхованию. 40

Органы Пенсионного фонда Российской Федерации обязаны:

- обеспечивать своевременное включение в соответствующие индивидуальные лицевые счета сведений, представленных страхователями, в том числе физическими лицами, самостоятельно уплачивающими страховые взносы, а также надежное хранение этих сведений;

- осуществлять контроль за правильностью представления страхователями сведений, определенных настоящим Федеральным законом, в том числе по их учетным данным;

- бесплатно направлять один раз в год застрахованным лицам сведения, содержащиеся в их индивидуальных лицевых счетах, а также не позднее 1 июля каждого года информацию о состоянии специальной части их индивидуальных лицевых счетов и о результатах инвестирования средств пенсионных накоплений;

- бесплатно предоставлять один раз в год любому застрахованному лицу по его обращению сведения, содержащиеся в его индивидуальном лицевом счете, в течение 10 дней со дня обращения застрахованного лица;

- разъяснять застрахованным лицам и страхователям их права и обязанности, технологию индивидуального (персонифицированного) учета, порядок заполнения форм и представления сведений;

- обеспечить по требованию застрахованного лица сверку специальной части его индивидуального лицевого счета и содержания пенсионной книжки застрахованного лица в Пенсионном фонде Российской Федерации. 41

Ответственность органов и должностных лиц Пенсионного фонда Российской Федерации, страхователей и застрахованных лиц

Руководители, а также должностные лица органов Пенсионного фонда Российской Федерации, участвующие в соответствии с настоящим Федеральным законом в сборе, хранении, передаче и использовании сведений, содержащихся в индивидуальных лицевых счетах застрахованных лиц, обязаны обеспечить исполнение законодательства Российской Федерации по вопросам защиты конфиденциальной информации (персональных данных). Виновные в незаконном ограничении доступа к указанным сведениям или нарушении режима защиты информации несут ответственность в соответствии с уголовным, гражданским законодательством и законодательством об административных правонарушениях.

Страхователи, в том числе физические лица, самостоятельно уплачивающие страховые взносы, уклоняющиеся от представления предусмотренных настоящим Федеральным законом достоверных и в полном объеме сведений, несут ответственность в соответствии с законодательством Российской Федерации. 42

За непредставление в установленные сроки сведений, необходимых для осуществления индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, либо представление неполных и (или) недостоверных сведений к страхователям, в том числе физическим лицам, самостоятельно уплачивающим страховые взносы, применяются финансовые санкции в виде взыскания 10 процентов причитающихся за отчетный год платежей в Пенсионный фонд Российской Федерации. Взыскание указанной суммы производится органами Пенсионного фонда Российской Федерации в судебном порядке.

Заключение

В настоящее время продолжает существовать проблема дефицита денежных средств, предназначенных для выплаты пенсий. Несмотря на принятие нового пенсионного и налогового законодательств, нормы которых предусматривают ответственность налогоплательщика (по налоговому законодательству) и страхователя, застрахованных лиц, а также страховщика (по пенсионному законодательству), в стране не все организации уплачивают обязательные платежи в федеральный бюджет и во внебюджетные фонды. В связи с принятием части второй Налогового кодекса Российской Федерации и изменением в связи с этим пенсионного законодательства функции Пенсионного фонда России по контролю за правильностью исчисления, полнотой и своевременностью внесения страховых взносов, а также по перерасчету и возврату излишне уплаченных или взысканных платежей во внебюджетные фонды передана органам Министерства Российской Федерации по налогам и сборам (статья 9 Федерального закона от 05.08.2000 № 118-ФЗ "О введение в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах"). Практика показывает, что с вышеуказанными изменениями произошла ломка устоявшегося механизма взыскания страховых взносов в Пенсионный фонд Российской Федерации. Поток денежных средств на выплату пенсий уменьшился. Мне кажется, что существует необходимость внесения изменения в действующее пенсионное и налоговое законодательство, то есть изменений, связанных с возвратом Пенсионному фонду Российской Федерации функции по контролю за уплатой страховых взносов на обязательное пенсионное страхование. Кроме того, считаю необходимым в этих целях открытие Пенсионным фондом своих расчетных счетов, а также возможность безакцептного списания денежных средств с расчетных счетов недобросовестных страхователей, по результатам документальных и камеральных проверок. Также существует проблема со сбором и проверкой достоверности индивидуальных сведений о стаже и заработке застрахованных лиц, необходимых для внесения и изменения информации на индивидуальные лицевые счета застрахованных лиц, для последующего назначения и перерасчета пенсии. Реализация норм статьи 17 Федерального закона от 01.04.1996 № 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования", предусматривающих ответственность работодателей и застрахованных лиц, уклоняющихся от представления предусмотренных указанным Федеральным законом достоверных и в полном объеме сведений, осложняется тем, что в силу отсутствия четко налаженных взаимоотношений между Пенсионным фондом Российской Федерации и Министерством Российской Федерации по налогам и сборам в лице территориальных налоговых инспекций, работники Пенсионного фонда не могут применить в полной мере нормы пенсионного законодательства в отношении недобросовестных страхователей и застрахованных лиц. Также в настоящее время решается проблема по созданию единых пенсионных служб во всех регионах Российской Федерации. В случае повсеместного образования вышеуказанных служб, по-моему, необходимо создание в территориальных отделениях Пенсионного фонда России республиканской базы данных по всем страхователям и застрахованным лицам по всей Российской Федерации. Информация этой базы данных необходима для проверки достоверности сведений о стаже и заработке застрахованных лиц, обращающихся в органы Пенсионного фонда России за назначением и перерасчетом пенсии. Это также во многом облегчит положение застрахованных лиц, которым не придется самим собирать сведения о своем стаже и заработке, поскольку эту информацию можно будет получать по каналам электронной почты непосредственно работником территориального отделения Пенсионного фонда России, либо отдела по назначению пенсии. Кроме того, на данном этапе реформирования пенсионной системы, в рамках реализации Указа Президента Российской Федерации от 27.09.2000 № 1709 "О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации" возникают проблемы по передаче органами социальной защиты населения материально-технической базы по назначению и перерасчету пенсии Пенсионному фонду. Также существует проблема с квалифицированными кадрами, которые в соответствии с вышеназванным Указом должны быть переведены на работу в территориальные органы Пенсионного фонда Российской Федерации. Проблема заключается в том, что работники органов социальной защиты населения, занимающиеся назначением и выплатой государственных пенсий, имеют статус государственных служащих и соответствующие этому статусу льготы; работники же Пенсионного фонда России подобного статуса не имеют. Решение данной проблемы, по-моему, должно заключаться либо в наделении статусом государственных служащих работников Пенсионного фонда, либо увеличением заработной платы, чтобы заинтересовать сотрудников органов социальной зашиты населения, дабы не потерять ценные кадры. В связи с наделением Пенсионного фонда совершенно новыми для него функциями - назначения, выплаты и доставки пенсий - одной из важнейших задач является переквалифицирование кадров самого Пенсионного фонда. Для этого уже сейчас проводятся совещания-семинары с работниками органов социальной защиты населения, органами Министерства Российской Федерации по налогам и сборам, Министерства труда и социального развития Российской Федерации по обмену опытом и решению вопросов, возникающих при реализации нового пенсионного законодательства.

Список литературы

1. Обязательное пенсионное страхование. Профессиональный комментарий. Социальный налог/ Брызгалин А.В., Берник В.Р., Головкин А.Н.// Налоги и финансовое право. - 2008. - №3. – С. 305-306.

2. Мильнер М. Социальная политика в Европе /М. Мильнер// Налоговед. - 2009. - №4. - С. 22-25.

3. Якушин С.Т. Реформа пенсионного обеспечения: профессиональные пенсионные системы/ С.Т. Якушин // Человек и труд. – 2007. – № 6. – С. 20 – 28.

4. Мачульская, Е. Е.Право социального обеспечения / Е. Е. Мачульская. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт ; ИД Юрайт, 2011. — 575 с.

5. Сулейманова, Г. В. Право социального обеспечения / Г.В. Сулейманова. - Юрайт Издательство ООО, 2013, Бакалавр. Базовый курс , 2-е изд., перераб. и доп., стр. 113.

6. Гусова К.Н. Право социального обеспечения / К.Н.Гусова. - 4-е изд. - М.: Проспект 2011, стр. 187

7. Буянова, М. О. Право социального обеспечения / М.О. Буянова. - Кнорус, 2013, Бакалавриат , 4-е изд., перераб. и доп.. – 567 с.

8. М.В. Романовский. Бюджетная система Российской Федерации / М.В. Романовский.- М.: Финансы и статистика, 2008. - 455 с.

9. Волгин Н.А. Социальная политика / Н.А. Вологин. - М.: РАГС, 2009. - 542 с.

10. Капкаева Н.З. Государственные внебюджетные фонды / Н.З. Капкаева, Н.С. Журкина. - М.: Норма, 2008. - 256 с.

11. Поляк Г.Б. Финансовое обеспечение социальной сферы / Г.Б. Поляк. - М.: Финансы и статистика, 2008. - 376 с.

12. "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ)

13. Об обязательном пенсионном страховании в Российской Федерации: Федеральный закон от 15 декабря 2001 N 167-ФЗ [Текст] // Собрание законодательства РФ", 17.12.2001, N 51, ст. 4832.

14. О государственном пенсионном обеспечении в Российской Федерации: Федеральный закон от 15 декабря 2001 N 167-ФЗ [Текст] // Собрание законодательства РФ", 17.12.2001, N 51, ст. 4831.

15. О занятости населения в Российской Федерации: закон от 19 апреля 1991 N 1032-1[Текст] // Собрание законодательства РФ, N 17, 22.04.1996, ст. 1915.

16. О трудовых пенсиях в Российской Федерации: Федеральный закон Федеральный закон от 17 декабря 2001 N 173-ФЗ [Текст] // Собрание законодательства РФ, 24.12.2001, N 52 (1 ч.), ст. 4920.

17. Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования: Федеральный закон от 1 апреля 1994 № 27-ФЗ [Текст] // Собрание законодательства РФ, 01.04.1996, N 14, ст. 1401.

18. О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений: Федеральный закон от 30 апреля 2008 № 56-ФЗ [Текст] // Собрание законодательства РФ, 05.05.2008, N 18, ст. 1943.

19. Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации: Федеральный закон от 24 июля 2002 № 111-ФЗ [Текст] // Собрание законодательства РФ, 29.07.2002, N 30, ст. 3028.

20. О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования: Федеральный закон от 24 июля 2009 № 212-ФЗ [Текст] //Собрание законодательства РФ, 27.07.2009, N 30, ст. 3738.

21. О лицензировании отдельных видов деятельности: Федеральный закон от 4 мая 2011 № 99-ФЗ [Текст] // Собрание законодательства РФ, 09.05.2011, N 19, ст. 2716.

1 Обязательное пенсионное страхование. Профессиональный комментарий. Социальный налог/ Брызгалин А.В., Берник В.Р., Головкин А.Н.// Налоги и финансовое право. - 2008. - №3. – С. 305-306.

2 Федеральный закон от 01.04.1996 N 27-ФЗ (ред. от 28.12.2013) "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования"

3 Гусова К.Н. Право социального обеспечения / К.Н.Гусова. - 4-е изд. - М.: Проспект 2011, стр. 187

4 Мачульская, Е. Е.Право социального обеспечения / Е. Е. Мачульская. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт ; ИД Юрайт, 2011. — 575 с.

5 Якушин С.Т. Реформа пенсионного обеспечения: профессиональные пенсионные системы/ С.Т. Якушин // Человек и труд. – 2007. – № 6. – С. 20 – 28.

6 Обязательное пенсионное страхование. Профессиональный комментарий. Социальный налог/ Брызгалин А.В., Берник В.Р., Головкин А.Н.// Налоги и финансовое право. - 2008. - №3. – С. 305-306.

7Сулейманова, Г. В. Право социального обеспечения / Г.В. Сулейманова. - Юрайт Издательство ООО, 2013, Бакалавр. Базовый курс , 2-е изд., перераб. и доп., стр. 113.

8 Обязательное пенсионное страхование. Профессиональный комментарий. Социальный налог/ Брызгалин А.В., Берник В.Р., Головкин А.Н.// Налоги и финансовое право. - 2008. - №3. – С. 305-306.

9 Капкаева Н.З. Государственные внебюджетные фонды / Н.З. Капкаева, Н.С. Журкина. - М.: Норма, 2008. - 256 с.

10 Федеральный закон от 05.05.1997 N 77-ФЗ (ред. от 05.08.2000) "О внесении изменений и дополнений в Положение о Пенсионном фонде Российской Федерации (России), порядок уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России) и в Закон Российской Федерации "О государственных пенсиях в Российской Федерации"

11 Федеральный закон от 25.10.2001 N 138-ФЗ (ред. от 03.12.2011) "О внесении изменений и дополнений в Федеральный закон "Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования" и в статьи 12 и 67 Федерального закона "Об актах гражданского состояния"

12 Федеральный закон от 01.04.1996 N 27-ФЗ (ред. от 28.12.2013) "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования"

13 Гусова К.Н. Право социального обеспечения / К.Н.Гусова. - 4-е изд. - М.: Проспект 2011, стр. 187

14 Обязательное пенсионное страхование. Профессиональный комментарий. Социальный налог/ Брызгалин А.В., Берник В.Р., Головкин А.Н.// Налоги и финансовое право. - 2008. - №3. – С. 305-306.

15 Якушин С.Т. Реформа пенсионного обеспечения: профессиональные пенсионные системы/ С.Т. Якушин // Человек и труд. – 2007. – № 6. – С. 20 – 28.

16 Обязательное пенсионное страхование. Профессиональный комментарий. Социальный налог/ Брызгалин А.В., Берник В.Р., Головкин А.Н.// Налоги и финансовое право. - 2008. - №3. – С. 305-306.

17 Мачульская, Е. Е.Право социального обеспечения / Е. Е. Мачульская. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт ; ИД Юрайт, 2011. — 575 с.

18 Федеральный закон от 15.12.2001 N 167-ФЗ (ред. от 28.12.2013) "Об обязательном пенсионном страховании в Российской Федерации"

19 Капкаева Н.З. Государственные внебюджетные фонды / Н.З. Капкаева, Н.С. Журкина. - М.: Норма, 2008. - 256 с.

20 Сулейманова, Г. В. Право социального обеспечения / Г.В. Сулейманова. - Юрайт Издательство ООО, 2013, Бакалавр. Базовый курс , 2-е изд., перераб. и доп., стр. 113.

21 Якушин С.Т. Реформа пенсионного обеспечения: профессиональные пенсионные системы/ С.Т. Якушин // Человек и труд. – 2007. – № 6. – С. 20 – 28.

22 Федеральный закон от 01.04.1996 N 27-ФЗ (ред. от 28.12.2013) "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования"

23 Мильнер М. Социальная политика в Европе /М. Мильнер// Налоговед. - 2009. - №4. - С. 22-25.

24 Гусова К.Н. Право социального обеспечения / К.Н.Гусова. - 4-е изд. - М.: Проспект 2011, стр. 187

25 Обязательное пенсионное страхование. Профессиональный комментарий. Социальный налог/ Брызгалин А.В., Берник В.Р., Головкин А.Н.// Налоги и финансовое право. - 2008. - №3. – С. 305-306.

26 Мачульская, Е. Е.Право социального обеспечения / Е. Е. Мачульская. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт ; ИД Юрайт, 2011. — 575 с.

27 Мильнер М. Социальная политика в Европе /М. Мильнер// Налоговед. - 2009. - №4. - С. 22-25

28Указ Президента РФ от 27.09.2000 N 1709 "О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации"

29

Мильнер М. Социальная политика в Европе /М. Мильнер// Налоговед. - 2009. - №4. - С. 22-25.

30

Гусова К.Н. Право социального обеспечения / К.Н.Гусова. - 4-е изд. - М.: Проспект 2011, стр. 187

31

Якушин С.Т. Реформа пенсионного обеспечения: профессиональные пенсионные системы/ С.Т. Якушин // Человек и труд. – 2007. – № 6. – С. 20 – 28.

32

Гусова К.Н. Право социального обеспечения / К.Н.Гусова. - 4-е изд. - М.: Проспект 2011, стр. 187

33

Обязательное пенсионное страхование. Профессиональный комментарий. Социальный налог/ Брызгалин А.В., Берник В.Р., Головкин А.Н.// Налоги и финансовое право. - 2008. - №3. – С. 305-306.

34

Капкаева Н.З. Государственные внебюджетные фонды / Н.З. Капкаева, Н.С. Журкина. - М.: Норма, 2008. - 256 с.

35

Мильнер М. Социальная политика в Европе /М. Мильнер// Налоговед. - 2009. - №4. - С. 22-25.

36

Мильнер М. Социальная политика в Европе /М. Мильнер// Налоговед. - 2009. - №4. - С. 22-25.

37

Обязательное пенсионное страхование. Профессиональный комментарий. Социальный налог/ Брызгалин А.В., Берник В.Р., Головкин А.Н.// Налоги и финансовое право. - 2008. - №3. – С. 305-306.

38

Капкаева Н.З. Государственные внебюджетные фонды / Н.З. Капкаева, Н.С. Журкина. - М.: Норма, 2008. - 256 с.

39

Поляк Г.Б. Финансовое обеспечение социальной сферы / Г.Б. Поляк. - М.: Финансы и статистика, 2008. - 376 с.

40

Поляк Г.Б. Финансовое обеспечение социальной сферы / Г.Б. Поляк. - М.: Финансы и статистика, 2008. - 376 с.

41

Мильнер М. Социальная политика в Европе /М. Мильнер// Налоговед. - 2009. - №4. - С. 22-25.

42

Обязательное пенсионное страхование. Профессиональный комментарий. Социальный налог/ Брызгалин А.В., Берник В.Р., Головкин А.Н.// Налоги и финансовое право. - 2008. - №3. – С. 305-306.

Читайте также: