Отчет в пфр сзв м нет инн

Обзоры КонсультантПлюс

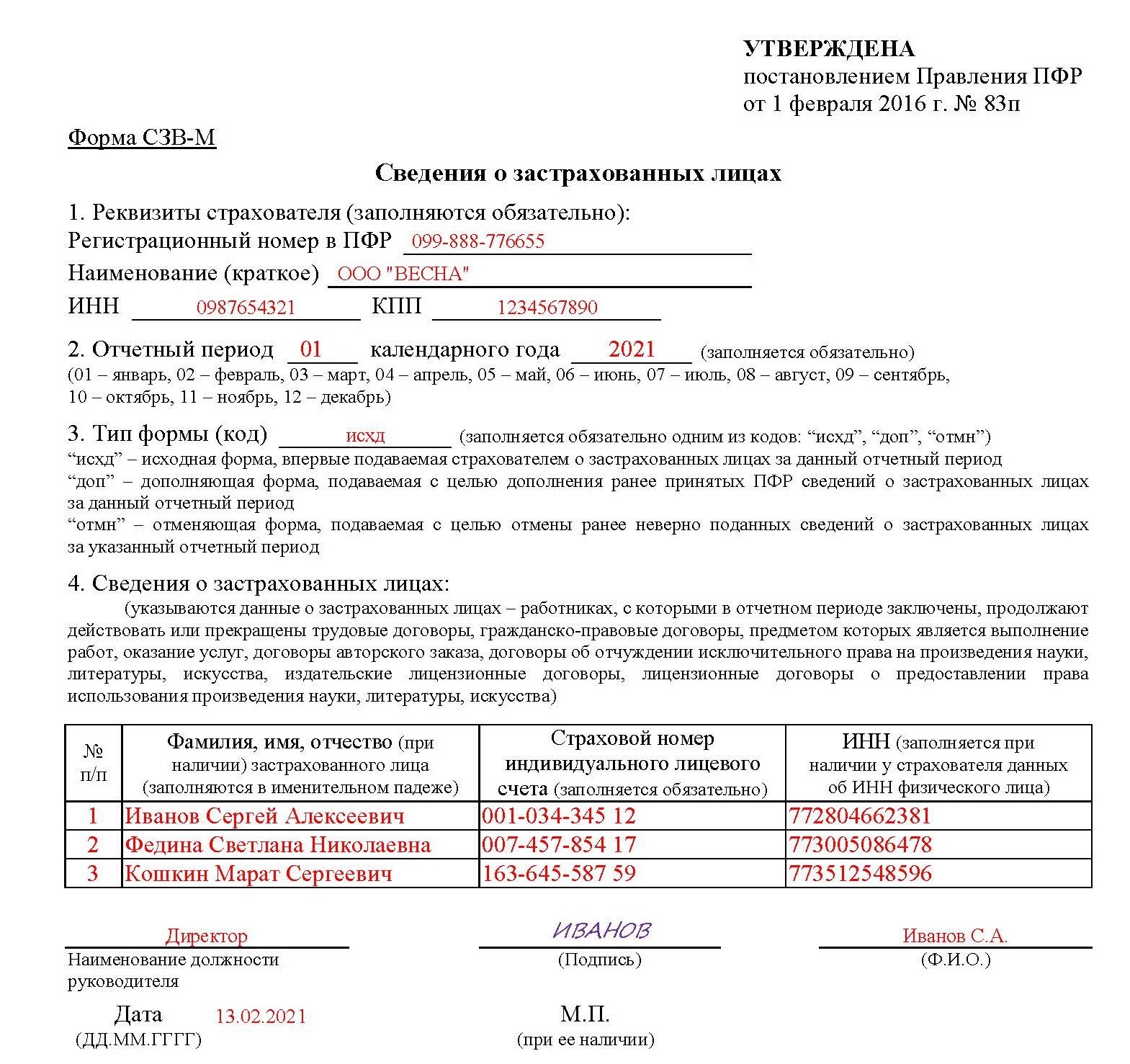

Форма персонифицированного отчета в ПФР

Первоначально в постановлении Правления Пенсионного Фонда от 01.02.2016 № 83п не была предусмотрена подача СЗВ-М без списка работников. В соответствии с п. 2.2 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» ее должны сдавать все юридические лица, имеющие наемных работников, вне зависимости от факта оплаты труда в конкретном месяце. В отчет должны быть включены:

- лица, с которыми заключены и действуют на конец отчетного периода трудовые договоры;

- лица, с которыми заключены и действуют на конец отчетного периода гражданско-правовые договоры;

- руководитель организации, даже если он является единственным учредителем.

Примечательно, что чиновники не требуют указывать в документе сведения о заработной плате работающих лиц и начисленных на нее страховых взносах. Они всего лишь хотят иметь персональные данные сотрудников каждой российской организации. Так, предусмотрено обязательное внесение в бланк отчетности следующих данных:

- Фамилия имя отчество каждого застрахованного лица.

- Данные о СНИЛС всех работников.

- Данные об ИНН.

При этом указание СНИЛС является обязательным, а вот ИНН работодатель должен указать только в том случае, если работник предоставил ему такие данные.

Забегая вперед, надо сказать о том, что лучше не указывать вообще никакого ИНН, чем указывать его с ошибкой. Если за отсутствие номера никакого наказания не предусмотрено, то за каждый неправильный — штраф 500 рублей.

Образец заполненного отчета СЗВ-М

Когда следует подавать СЗВ-М

Подавать данную форму должны все без исключения работодатели, использующие наемный труд. Включать в отчет необходимо всех застрахованных лиц, которыми по закону являются все граждане, в пользу которых организация осуществляла выплаты: как штатные работники, так и лица, работающие по договорам гражданско-правового характера. Важно помнить, что уход сотрудника в отпуск или отсутствие начислений в его пользу в отчетном периоде не освобождает работодателя от обязанности включить его данные в отчетность. Так, о тех лицах, которые находятся в длительном отпуске без сохранения заработной платы, а также работницах, которые осуществляют уход за ребенком до достижениям им трех лет, следует информировать Пенсионный фонд.

Даже лица, трудоустроенные в последний день отчетного месяца, должны быть включены в отчет. Такой порядок заполнения отчетности предусмотрели чиновники и довели до всех заинтересованных лиц в своем постановлении. В соответствии с ним в форму СЗВ-М должны попасть сведения абсолютно обо всех гражданах, которые трудились в организации в отчетный месяц.

Пример: В организации «ВЕСНА» работали по найму 3 человека, а также генеральный директор, который являлся единственным учредителем и с которым не был заключен трудовой договор. В конце сентября один из сотрудников уволился, а 31 октября на его место приняли другого человека. Таким образом, в отчет за октябрь следует включить данные принятого работника, а уволенного в сентябре включать не нужно.

Возникает закономерный вопрос: в каких случаях получается СЗВ-М нулевая, нужно ли сдавать нулевую СЗВ-М?

Нулевой отчет СЗВ-М при отсутствии штатных работников

Логично возникает вопрос: кто сдает СЗВ-М 2020, если работников нет. До недавнего времени предполагалось, что закон не предусматривает сдачи нулевой СЗВ-М. Ведь любое юридическое лицо должно обязательно иметь минимум одного работника, даже если оно не ведет никакой деятельности. В большинстве случаев таким единственным работником является руководитель организации. Но главная проблема заключается в том, что в ряде случаев руководителем юридического лица выступает его единственный учредитель. Который, в соответствии с нормами Трудового кодекса, не может заключить сам с собой трудовой договор. Поэтому в такой ситуации возникает вопрос: нужно ли сдавать СЗВ-М 2020, если работников нет, только учредитель считается таковым. Вроде бы работников в организации нет, но данные в отчет вносить все равно нужно. Такова была позиция ПФР.

Однако потом Пенсионный фонд изменил свое отношение к таким ситуациям и опубликовал специальный бланк нулевой СЗВ-М, скачать который можно на официальном сайте фонда в специальном разделе. От обычной формы нулевой бланк отличается отсутствием граф, в которые следует вписывать сведения о застрахованных лицах, с которыми организация состояла в любых правоотношениях в отчетном месяце.

На вопрос надо ли сдавать нулевую СЗВ-М, бывалые бухгалтеры ответят, что сдавать пустой бланк нулевой отчетности все же не следует. Гораздо безопаснее внести в форму сведения о том самом единственном учредителе-руководителе. Ведь, как уже было сказано выше, за неправильные сведения в отчете предусмотрены штрафные санкции. И если проверяющий сочтет нулевую форму СЗВ-М ошибкой, доказывать свою правоту придется в суде. Указав ФИО и СНИЛС учредителя, организация страхует себя от таких неприятностей. Поскольку разъяснения ПФР, даже в виде официального письма, не всегда принимаются судебными инстанциями в качестве доказательств.

Заполнение формы СЗВ-М при отсутствии зарплаты

Официальная позиция ПФР, а также нормы Федерального закона от 01.04.96 № 27-ФЗ гласят, что если штатные работники организации не получили заработную плату в отчетном месяце, их все равно необходимо включать в отчет по форме СВЗ-М. Поэтому, если организация за месяц не выплатила ни копейки денег, однако имеет действующие трудовые договоры, отчет СЗВ-М нулевым не будет.

Пример: Сотрудники ООО «ВЕСНА» в октябре не получали заработную плату, поскольку находились в отпуске без содержания, в связи с сезонностью работы организации. Однако в форму отчетности за октябрь были внесены сведения обо всех сотрудниках, с которыми заключены трудовые договоры.

Нулевая форма СЗВ-М у индивидуального предпринимателя

А вот нужно ли сдавать СЭВ-М 2020 ИП, если работников нет? Как известно, индивидуальные предприниматели также могут выступать в роли работодателей, если у них работают другие граждане по найму. В этом случае они обязаны сдавать отчет на общих основаниях. Никаких особых условий законодательством для них не предусмотрено.

Логично предположить, что ИП должны сдавать нулевой СЗВ-М, если наемных работников нет, а взносы в ПФР оплачиваются в фиксированном размере «за себя». Но это предположение ошибочно: если у ИП нет наемных работников, он вообще не должен сдавать нулевой отчет в Пенсионный фонд.

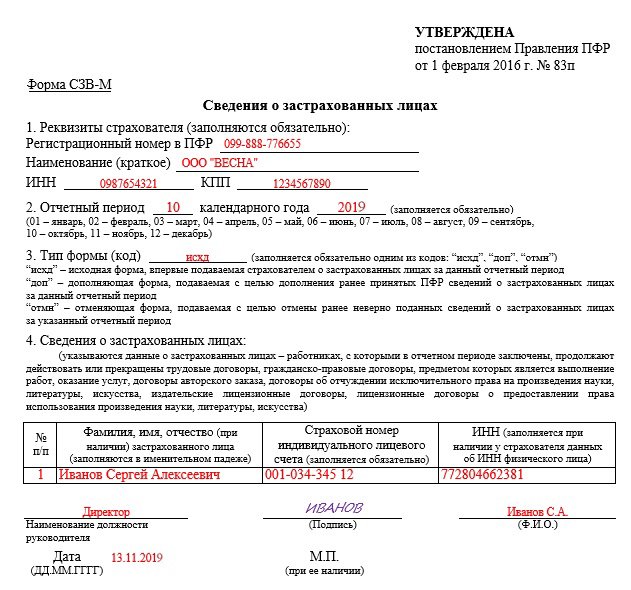

Образец заполнения нулевой формы СЗВ-М

Заполнить декларацию СЗВ-М онлайн

Можно заполнить СЗВ-М на сайте ПФР онлайн или на других онлайн-сервисах разработчиков бухгалтерского ПО - Мое дело, Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Обязателен ли ИНН в СЗВ-М?

Чтобы ответить на вопрос, возможен ли СЗВ-М без ИНН, заглянем в саму отчетную форму:

В разделе 4 «Сведения о застрахованных лицах» содержится обязательная к заполнению таблица, отдельная графа которой отведена для указания ИНН сотрудников. В данной графе есть оговорка — она заполняется при наличии у страхователя данных об ИНН физического лица.

Можем ли мы сделать на основании этой оговорки вывод, что ИНН в СЗВ-М разрешено не указывать? На первый взгляд, такой вывод напрашивается сам.

Разработчики формы предусмотрели для каждой графы таблицы из раздела 4 нюансы заполнения. К примеру, СНИЛС в СЗВ-М заполняется обязательно, а ИНН — только при наличии у работодателя данных о нем. Аналогичный порядок описан и в п. 2.2 ст. 11 закона «Об индивидуальном (персонифицированном) учете. » от 01.04.1996 № 27-ФЗ.

Пока наши выводы основаны всего лишь на изучении бланка СЗВ-М и текста закона № 27-ФЗ. А как на практике — можно ли сдать СЗВ-М без ИНН?

Примет ли ПФР отчет без ИНН?

Если графа ИНН в СЗВ-М останется пустой, при контроле правильности заполнения этого отчета проверочная программа выдаст оповещение (предупреждение): «Элемент ИНН застрахованного лица должен быть заполнен». Но это не является препятствием для принятия отчета ПФР — при отсутствии в данном СЗВ-М других более существенных ошибок.

Итак, примет ли Пенсионный фонд отчет, если в СЗВ-М не указан ИНН? Да, примет. Штрафа за это не будет, если у сотрудника нет ИНН и/или работодатель действительно не располагает данными о нем.

А вот отражение в СЗВ-М вымышленного или ошибочного ИНН чревато для работодателя штрафом — 500 руб. за каждое физлицо, по которому были представлены некорректные сведения (ст. 17 закона № 27-ФЗ).

Ошибки в СЗВ-М по ИНН выявляются проверочной программой, в алгоритме которой заложен форматно-логический контроль отраженных в СЗВ-М сведений. В отношении ИНН проверяется правильность по его контрольному числу.

Если в СЗВ-М попал неверный ИНН, понадобится два корректирующих отчета — СЗВ-М с кодом «отмн» и «доп» (этот код проставляется в разделе 3 «Тип формы (код)» корректирующего отчета). Первый отчет обнулит неверные данные — в него нужно перенести запись из исходного СЗВ-М с ошибочным ИНН. В дополняющей форме повторяют данные на сотрудника с верным ИНН.

О последствиях ошибок в разных документах узнайте из материалов:

Полезный совет

Тот факт, что разработчики формы СЗВ-М не включили ИНН в группу обязательных сведений, не означает, что графу с ИНН можно всегда оставлять пустой.

Если вам не известен ИНН сотрудника, лучше лишний раз уточнить и проверить данные. Воспользуйтесь для этого сервисом ФНС:

Чтобы воспользоваться этим сервисом, вам понадобятся следующие данные о сотруднике:

- Ф.И.О.;

- дата рождения;

- серия и номер, дата выдачи документа, удостоверяющего личность.

Нужно заполнить обязательные поля формы запроса и отправить его, нажав на кнопку «Отправить запрос». Если ваш сотрудник состоит на учете в налоговых органах с присвоением ИНН, сервис мгновенно выдаст ответ: «Информация об ИНН найдена» — и укажет этот ИНН.

Подробнее о работе сервиса «Узнать ИНН» рассказываем здесь. Теперь в вашем распоряжении есть ИНН, который можно в СЗВ-М. Если сервис не нашел данные об ИНН, смело оставляйте это поле в отчете пустым.

Какой бы результат ни выдал вам сервис ФНС по проверке ИНН, сделайте скриншот экрана с результатом. Это поможет вам в последующем обосновать свои действия по незаполнению ИНН сотрудника в СЗВ-М, если у ПФР возникнут претензии по неполноте представленных персонифицированных сведений.

Итоги

В приеме СЗВ-М без ИНН работника специалисты ПФР отказывать не должны, если в отчете нет других существенных ошибок. Однако лучше приложить все усилия для того, чтобы эту информацию узнать и указать в отчете.

Если же у работника нет ИНН или вам не удалось его узнать, графу с ИНН в СЗВ-М можно оставить пустой. Заполнять ее вымышленными цифрами не следует. В таком случае информация в отчете будет недостоверной, за что работодателя накажут штрафом.

С 2020 года все работодатели, которые нанимают работников по трудовым и гражданско-правовым договорам, должны ежемесячно подавать в Пенсионный фонд отчет по форме СЗВ-М. Что касается контроля за выплатой страховых взносов, то данная функция возложена на налоговиков, которые принимают отчетность по выплате пенсионных, медицинских и социальных выплат.

Несмотря на подобные изменения, под контролем пенсионщиков остается персонифицированный учет. Налоговую службу данный вид отчетности не интересует и принимать его ее представители не станут, как бы работодателям не хотелось сделать процесс подачи отчетов более удобным для себя.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

При подготовке СЗВ-М в 2020 году страхователи могут столкнуться с рядом сложностей и неоднозначных ситуаций. Самыми распространенными проблемами, которые возникают у бухгалтеров в ходе подготовки отчета — работнику не присвоен ИНН или СНИЛС.

Основные нюансы

С 1 апреля 2020 года в силу вступило Постановление правления ПФ России №83п Про утверждение формы «Сведения о застрахованных лицах». Аббревиатура СЗВ расшифровывается как «сведения про застрахованных входящие». Буква М означает, что форма должна подаваться ежемесячно.

В организации часто возникает спор, кто должен готовить этот отчет: бухгалтерия или представители отдела кадров, которые принимают работника в организацию, и где хранятся копии всех его документов. Ответ на него прост: ответственного за данный отрезок работы назначает непосредственно руководитель. Очевидно одно — ответственная особа должна иметь доступ к действующим контрактам, заключенным с сотрудниками.

Первый отчет нужно было сдать за апрель 2020 года, начиная с этого периода отчетность должна подаваться каждым работодателем ежемесячно. В документ нужно вносить информацию о каждом сотруднике, даже если он работал по договору всего 1 день.

СЗВ-М нужно подавать даже в том случае, если организация временно не осуществляет деятельность, например, все работники находятся в неоплачиваемом отпуске, однако с ними есть действующие трудовые соглашения. Это связано с тем, что подача данного вида отчета не имеет отношения к каким-либо выплатам и начислениям. Значение имеет только наличие трудового контракта или контракта ГПХ.

При заполнении формы не нужно забывать про тех сотрудниц, которые находятся в декретном отпуске. В случае же отсутствия в организации наемных работников, а соответственно действующих контракта, сдавать данную форму не нужно.

Для подготовки отчета и его проверки созданы специальные программы, которые можно найти на сайте Пенсионного фонда Российской Федерации.

Что касается формы подачи отчета, то его можно подготовить и сдать на бланке в бумажном виде. Это позволено только тем работодателям, у которых работает не более 25 сотрудников. Однако даже в этом случае лучше сопровождать отчет соответствующим файлом на флешке. В случае же наличия большего количества работников, форма подается исключительно в электронном формате, при этом на нем должна стоять электронная подпись.

Чтобы отправить бланк с электронной подписью, нужно быть абонентом электронного документооборота с Пенсионным фондом. Для этого с данной госструктурой заключается соглашение. Следующий шаг – получение сертификата КЭП и приобретение программного обеспечения для подачи отчетности. К примеру, подобную возможность дает система Контур.Экстерн.

Кто должен сдавать форму?

Ежемесячные сведения по форме СЗВ-М должны подавать в Пенсионный фонд Российской Федерации все организации и частные предприниматели, которые имеют заключенные трудовые договора и договора гражданско-правового характера с физическими лицами, которые являются их сотрудниками. Исключение не составляют даже те, кто находится в оплачиваемом или неоплачиваемом отпуске или декрете.

Индивидуальным предпринимателям, которые работают без наемных работников, не нужно подавать никакие данные пенсионщикам. Важно понимать, что не существует нулевых сведений по форме СЗВ-М. Это вызвано тем, что в бланк вносятся не числовые показатели, а количественные, а именно количество работников, которые застрахованы и сведения о них.

Учитывая это, даже если в организации по договору работает один директор, форма СЗВ-М подается в Пенсионный фонд в обязательном порядке.

Бланк отчета СЗВ-М

Можно ли сдавать СЗВ-М без ИНН?

У сотрудников, которые ответственны за сдачу отчета, возникает вопрос, можно ли сдавать СЗВ-М без ИНН. Согласно поправкам, которые были внесены в Федеральный закон №136 от 2020 года, в случае отсутствия у организации информации про ИНН работника, данный номер можно не указывать в форме отчета.

ИНН не является обязательным реквизитом, поэтому санкций за невнесение номера со стороны Пенсионного фонда не последует. А вот отражение вымышленного или чужого номера незаконно. За это можно получить даже штраф. Данная неточность будет выявлена сотрудниками фонда при проведении сверки с налоговой службой.

Если отчет с внесенными в него неверными данными относительно ИНН кого-то из сотрудников уже был подан, лучше самостоятельно исправить неточность. Для этого нужно подать дополняющую форму отчета. В случае подачи электронной версии документа программа сама произведет замену неверных данных на уточненные.

Сегодня ИНН не требуется и при заполнении других форм отчетности, например, 2-НДФЛ. До конца 2020 года налоговики требовали, чтобы работодатели самостоятельно узнавали идентификационные номера своих работников. Если номер не был присвоен, сотрудники должны были обратиться в налоговую за его получением.

Если сотрудник не знает своего налогового номера

Если сотрудник не знает своего ИНН, но точно помнит, что ему номер присваивался, бухгалтер организации может выяснить его самостоятельно. Для этого нужно посетить официальный сайт Федеральной Налоговой службы и воспользоваться сервисом, который называется Узнай ИНН.

В соответствующее поле следует ввести полное имя работника, дату, когда он родился, и данные паспорта. В случае, если человеку действительно ранее присваивался номер, он появится на экране монитора. Если же сотрудник ошибся, и на самом деле код ему не присваивался, система сайта налоговиков оповестит о данном факте.

Заставлять работника обращаться в Налоговую за ИНН больше нет необходимости. Форму СЗВ-М без ИНН можно отправить в Пенсионный фонд. При подобном заполнении бланка в ходе его отправки может появиться оповещение о том, что для определенного сотрудника не заполнено поле ИНН. Однако это не будет являться преградой для того, чтобы отчет дошел до получателя. В случае отсутствия в документе других ошибок он должен быть принят инспектором.

Какое влияние оказывает состояние дебиторской и кредиторской задолженности на финансовое состояние организации — читайте здесь.

Из этого следует, что сотрудник, являющийся российским гражданином, не получивший ИНН, не представляет никакой проблемы для особы, ответственной за заполнение формы СЗВ-М.

Однако для удобства ведения бухгалтерии и избежания споров с проверяющими в дальнейшем, лучше попросить работника, чтобы он обратился в Налоговую инспекцию за получением ИНН.

Образец заполнения формы СЗВ-М за февраль 2020

Если у работника нет СНИЛС

Когда работодатель принимает на работу новых сотрудников, он запрашивает у них определенный пакет документов. Среди бумаг обязательно должен присутствовать страховой номер индивидуального лицевого счета (СНИЛС). Такого документа у человека может не быть. Это возможно, если данное место работы, например, является первым. В такой ситуации за оформление документа ответственен работодатель.

Может быть еще одна причина, по которой у человека отсутствует такой документ: он просто мог его потерять. Какой бы причина ни была, для восстановления или оформления СНИЛС уйдет определенное время, которое может достигать и трех недель. Учитывая данный факт, может случится так, что в момент, когда нужно будет сдавать отчет СЗВ-М, сотрудник еще не будет иметь на руках свой страховой номер.

Данное поле в бланке отчета нельзя оставлять пустым, его нужно обязательно заполнить. Если указать неправильные реквизиты, то в ходе проверки предоставленных данных сотрудниками Пенсионного фонда будет выявлена ошибка. В результате работодатель будет привлечен к ответственности согласно статье 17 Федерального закона № 27. Размер штрафа, который при этом придется заплатить, составит 500 рублей за каждый СНИЛС, который был указан неверно.

Если же отчет подается с использованием телекоммуникационного канала связи, страхователю будет отказано в приеме отчета, поскольку документ не пройдет проверку программы. Нельзя пропускать и срок сдачи отчета, поскольку это также повлечет штрафные санкции: в этом случае придется заплатить по 500 рублей за каждого сотрудника, по которому не была своевременно подана информация.

В этом случае единственным приемлемым вариантом является не включение в форму данных сотрудника, который не имеет СНИЛС. После того, как страховое свидетельство будет оформлено, можно направить дополняющий отчет, в который будут включены все сотрудники, ранее не вошедшие в отчетность.

Подобный отчет лучше направлять с сопроводительным письмом, в котором будет указана причина, по которой сотрудник не был включен в первичную форму отчета. В качестве основания для подобных действий следует указать на то, что не было физической возможности своевременно подать данные про СНИЛС некоторых работников, поскольку на момент сдачи отчета такой документ на них еще не был оформлен.

В такой ситуации есть вероятность того, что к работодателю не будут применяться штрафные санкции. Но по возможности лучше избегать подобного и заранее запрашивать у сотрудников информацию про их СНИЛС.

Изменения с 2020 года

С начала 2020 года в силу вступили новые правила сдачи формы СЗВ-М.

Их насчитывается пять:

- Изменен термин подачи СЗВ-М. Если раньше отчет подавался до 10 числа каждого месяца, следующего за отчетным (в некоторых случаях допускалось колебание в один-два дня), то начиная с января этого года установлен новый срок, который назначен на 15 число. То есть теперь на подготовку отчета работодателю дается на 5 дней больше.

- Пенсионный фонд наложит штраф, если компания, в которой работает более 25 особ, вместо электронной формы подаст отчет в бумаге. В прошлом году подобные санкции к работодателям не применялись.

- Допускать ошибку в ИНН стало опаснее, чем раньше. Начиная с 2020 года идентификационный налоговый номер является обязательным элементов при ведении персонифицированного учета. Отражать его в СЗВ-М не обязательно, а вот в новом расчете по взносам он должен быть зафиксирован в обязательном порядке. Если в прошлом году пенсионщикам было сложнее отслеживать ИНН каждого сотрудника, то с нового года у фонда появились дополнительные возможности для этого, а соответственно выше вероятность получения штрафа.

- В случае выявления ошибки в форме СЗВ-М штрафные санкции ждут не только компанию, но и ее руководителя вместе с главным бухгалтером.

- Пенсионным фондом был утвержден обновленный электронный формат бланка СЗВ-М.

Новая электронная форма

В 2020 году Пенсионный фонд два раза менял формат сведений, которые подавались по форме СЗВ-М. Это происходило в сентябре и декабре. Согласно внесенным изменениям, было сокращено количество ошибок и неточностей, допущение которых приводило к отклонению отчета и отправке его на доработку. По распоряжению ПФ №432 от 2020 года, количество ошибок с 30 снизилось до 14.

Теперь пенсионщики не наказывают за лишнюю точку, тире или пробел. Если же будет введен неправильный регистрационный номер – это будет расценено, как грубое нарушение, и форма принята не будет.

Новая форма является более совершенной, благодаря чему бухгалтера больше не испытывают сложностей с заполнением СЗВ-М.

Начиная с января 2020 года, отчет подается в новом электронном формате, который был утвержден в декабре 2020 года Постановлением Пенсионного фонда, которое набрало силы в начале января нового года. Несоблюдение требования к форме отчета приведет к тому, что организация получит отрицательный протокол, что будет обозначать непринятие отчета.

Перечень первичных документов, подтверждающих импорт товаров из Белоруссии в Россию представлен в этой статье.

В каких случаях назначается gross зарплата — узнайте здесь.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- 8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Начиная с отчетности за апрель 2016 года, в ПФР нужно представлять ежемесячную отчетность СЗВ-М – Сведения о застрахованных лицах (утв. Постановлением Правления ПФ РФ от 01.02.2016 N 83п). Несмотря на то, что фирмы предоставляют эту форму уже год, мы обнаружили множество вопросов на нашем форуме, касающихся этой формы. Давайте поможем разобраться с ними.

Единственный учредитель является гендиректором. Однако ни трудовой, ни гражданско-правовой договоры с ним не заключены

Если функции генерального директора выполняет единственный учредитель, с которым не заключен ни трудовой, ни гражданско-правовой договор, то организация не обязана представлять за него отчетность в ПФР по форме СЗВ-М (письмо Пенсионного фонда от 13.07.16 № ЛЧ-08-26/9856).

Какие существуют способы сдачи СЗВ-М?

25 человек и более — форма представляется в электронном виде (по телекоммуникационным каналам связи).

Менее 25 человек — на бумажном носителе лично в ПФР или по почте с описью вложения.

Нужно ли предпринимателю без наемных работников представлять форму СЗВ-М на себя?

Нужно ли указывать в СЗВ-М сотрудницу, которая находится в отпуске по беременности и родам?

Отсутствие факта начисления выплат и иных вознаграждений за отчетный период не является основанием для непредставления отчетности по форме СЗВ-М (Письмо ПФР от 06.05.2016 N 08-22/6356 "О представлении отчетности").

Обязаны ли адвокаты представлять в ПФР отчет по форме СЗВ-М?

Адвокаты не обязаны представлять на самих себя в территориальный орган ПФР отчет по форме СЗВ-М.

В том случае, если адвокаты имеют работников, с которыми заключены трудовые договоры и договоры гражданско-правового характера, они обязаны ежемесячно представлять в территориальный орган ПФР отчет по форме СЗВ-М на своих работников.

Обязаны ли общественные объединения представлять в ПФР отчет по форме СЗВ-М?

В случае отсутствия такого оформления отношений представление отчетности по форме СЗВ-М за таких лиц общественными объединениями не осуществляется (Письмо ПФР от 13 июля 2016 г. N ЛЧ-08-26/9856).

Обязана ли организация указывать в отчете по форме СЗВ-М своего учредителя?

Какой штраф грозит за несвоевременную сдачу СЗВ-М?

Также, фонд вправе дополнительно оштрафовать должностных лиц на 300—500 руб., если отчет сдан с опозданием или с ошибками (ст. 15.33.2 КоАП РФ).

ООО «Замок» подало сведения по форме СЗВ-М 26 мая, а 30 мая на работу был принят новый сотрудник. Как сведения по новому сотруднику должны быть переданы в ПФР?

В каких случаях сдается СЗВ-М отменяющая?

Если в первоначальной СЗВ-М вы указали исполнителя по договору ГПХ, с которым в отчетном месяце был заключен договор ГПХ, но приступить к выполнению работ в соответствии с договором он должен только в месяце, следующем за отчетным, то на него тоже надо подать отменяющую СЗВ-М.

При представлении СЗВ-М с кодом «отмн» в ней необходимо отметить только тех лиц, по которым необходимо удалить сведения, представленные в исходной СЗВ-М, а работников, по которым были сданы верные данные, в отменяющей форме указывать не надо, иначе ПФР удалит сведения в базе и по ним.

СЗВ-М отменяющая: возможен ли штраф?

Включать ли в СЗВ-М работника, которых находится в отпуске без сохранения зарплаты, и работника, который прогуливает работу без уважительных причин?

Как заполнить СЗВ-М, если сотрудник сменил фамилию или имя?

За ноябрь 2016 года сдача СЗВ-М была просрочена на 2 дня, в январе 2017 года пришло письмо на уплату штрафа. Куда сейчас платить штраф: в ПФР или в ИФНС?

Надо ли предоставлять СЗВ-М на ликвидатора?

Ликвидируемой организации следует заключить договор ГПХ (или договор на оказание услуг) с каждым членом ликвидационной комиссии или с ликвидатором. Со стороны организации подписать ГПД может один из участников общества по доверенности, предоставленной другими участниками. В этой ситуации лучше заранее рассчитаться с членами ликвидационной комиссии или ликвидатором, чтобы долги на сумму их вознаграждений не отражались в ликвидационном балансе.

В форме СЗВ-М отражаются индивидуальные сведения не только на работников организации, но и на тех, с кем у компании заключены ГПД на оказание услуг (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ). Ведь с вознаграждений по ним должны быть начислены страховые взносы (ст. 420 НК РФ). Таким образом, в форме СЗВ-М необходимо указать ФИО, СНИЛС и ИНН единственного ликвидатора либо всех членов ликвидационной комиссии. И сдавать форму СЗВ-М с этими сведениями нужно будет ежемесячно до того месяца включительно, пока не будет составлена регистрационная запись о ликвидации компании.

Иногда генеральный директор (он же единственный учредитель), решает самостоятельно ликвидировать свою компанию. При этом договор сам с собой он не заключает, вознаграждение не выплачивает. В такой ситуации в период, когда организация находится в стадии ликвидации, нулевые отчеты по форме СЗВ-М можно не представлять (Письмо ПФР от 27.07.2016 № ЛЧ-08-19/10581).

Надо ли предоставлять СЗВ-М на конкурсного (арбитражного) управляющего?

При принятии решения о признании должника банкротом и об открытии конкурсного производства арбитражный суд утверждает конкурсного управляющего в порядке, предусмотренном статьей 45 Федерального закона №127-ФЗ, о чем выносит определение (ст. 127 Закона о банкротстве). Полномочия конкурсного управляющего определены ст. 129 Закона о банкротстве.

У организации отсутствует обязанность по представлению сведений по форме СЗВ-М на конкурсного управляющего, поскольку конкурсный управляющий не является работником организации (Постановление семнадцатого арбитражного аппеляционного суда от 28 февраля 2017 г. N 17АП-259/2017-Аку).

Надо ли предоставлять СЗВ-М на работника-иностранца?

На высококвалифицированного специалиста-иностранца, временно пребывающего в России (в том числе из стран – участниц ЕАЭС) форму СЗВ-М подавать не нужно, т.к. организация пенсионные взносы на него не начисляет.

А на высококвалифицированного специалиста-иностранца, имеющего вид на жительство (получение данного документа приводит к приобретению работником статуса постоянно проживающего на территории РФ, соответственно, с этого момента выплаты ему облагаются страховыми взносами в ПФ РФ) подавать СЗВ-М необходимо.

Статус иностранного гражданина для целей отнесения его к категории застрахованных лиц определяется на основании Закона N 115-ФЗ от 25.07.2002.

Имеет ли ПФР право взыскать штраф за несдачу СЗВ-М с расчетного счета фирмы в досудебном порядке?

Оплата штрафа осуществляется в течение 10 календарных дней с момента получения.

В случае неуплаты или неполной уплаты страхователем финансовых санкций по требованию взыскание сумм финансовых санкций производится ПФ РФ в судебном порядке. Непосредственное списание штрафов за СЗВ-М с банковских счетов организаций и индивидуальных предпринимателей запрещено.

Как быть, если у сотрудника отсутствует СНИЛС?

В случае утраты СНИЛС застрахованное лицо обязано в течение месяца со дня утраты обратиться к страхователю с заявлением о его восстановлении. Страхователь должен передать это заявление в соответствующий орган ПФ РФ вместе с документом, подтверждающим страховой номер индивидуального лицевого счета застрахованного лица.

ПФ РФ по заявлению застрахованного лица об утрате СНИЛС в течение месяца со дня обращения на основании открытого на него индивидуального лицевого счета выдает ему дубликат указанного страхового свидетельства через страхователя или лично. Фонд может потребовать от застрахованного лица дополнительную информацию, подтверждающую его личность и сведения, содержащиеся в его индивидуальном лицевом счете (ст.7 Федерального закона от 01.04.1996 N 27-ФЗ).

Некоторые работники, заключившие трудовой договор или договор ГПХ, не могут предоставить свой ИНН. Как в данном случае предоставлять отчётность? Возможно ли сдать СЗВ-М без ИНН? На эти вопросы будет представлен подробный ответ в данной статье.

Что такое отчёт СЗВ-М?

В соответствии со ст. 3 Федерального закона от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» целями индивидуального (персонифицированного) учета являются:

- создание условий для назначения страховых и накопительной пенсий в соответствии с результатами труда каждого застрахованного лица;

- обеспечение достоверности сведений о стаже и заработке (доходе), определяющих размер страховой и накопительной пенсий при их назначении;

- создание информационной базы для реализации и совершенствования пенсионного законодательства Российской Федерации, для назначения страховых и накопительной пенсий на основе страхового стажа застрахованных лиц и их страховых взносов, а также для оценки обязательств перед застрахованными лицами по выплате страховых и накопительной пенсий, срочной пенсионной выплаты, единовременной выплаты средств пенсионных накоплений;

- развитие заинтересованности застрахованных лиц в уплате страховых взносов в Пенсионный фонд Российской Федерации;

- создание условий для контроля за уплатой страховых взносов застрахованными лицами;

- информационная поддержка прогнозирования расходов на выплату страховых и накопительной пенсий, определения тарифа страховых взносов в Пенсионный фонд Российской Федерации, расчета макроэкономических показателей, касающихся обязательного пенсионного страхования;

- упрощение порядка и ускорение процедуры назначения страховых и накопительной пенсий застрахованным лицам.

Форма СЗВ-М утверждена Постановлением Правления Пенсионного фонда России от 1 февраля 2016 г. № 83п «Об утверждении формы “Сведения о застрахованных лицах». В разделе «Сведения о застрахованных лицах» указываются данные о застрахованных лицах – работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства

Кто должен заполнять СЗВ-М?

Согласно п. 2.2 ст. 11 Федерального закона от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» страхователь ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом – месяцем, представляет о каждом работающем у лице, (включая лиц, заключивших договоры гражданско-правового характера, предметом которых являются выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключенные с организацией по управлению правами на коллективной основе) следующие сведения:

- страховой номер индивидуального лицевого счета;

- фамилию, имя и отчество;

- идентификационный номер налогоплательщика (при наличии у страхователя данных об идентификационном номере налогоплательщика застрахованного лица).

Предоставлять сведения о подрядчиках-физических лицах не нужно лишь в исключительных случаях:

| Подрядчик | Комментарий | Нормативный акт |

| Индивидуальный предприниматель | Индивидуальные предприниматели признаны плательщиками страховых взносов | п. 1 ст. 419 НК РФ |

| Иностранные граждане и лица без гражданства | Не признаются объектом обложения страховыми взносами для плательщиков, выплаты и иные вознаграждения в пользу физических лиц, являющихся иностранными гражданами или лицами без гражданства, по трудовым договорам, заключенным с российской организацией для работы в ее обособленном подразделении, место расположения которого находится за пределами территории Российской Федерации. | ст. 420 НК РФ |

| Студенты очной формы обучения | В базу для исчисления страховых не включаются в вознаграждения, осуществляемые в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческих отрядах (включенных в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг. | п. 3 ст. 422 НК РФ |

Является ли ИНН обязательным документом?

Согласно ст. 65 ТК РФ при заключении трудового договора лицо, поступающее на работу, предъявляет работодателю:

- паспорт или иной документ, удостоверяющий личность;

- трудовую книжку, за исключением случаев, когда трудовой договор заключается впервые или работник поступает на работу на условиях совместительства;

- страховое свидетельство обязательного пенсионного страхования;

- документы воинского учета – для военнообязанных и лиц, подлежащих призыву на военную службу;

- документ об образовании и (или) о квалификации или наличии специальных знаний – при поступлении на работу, требующую специальных знаний или специальной подготовки;

- справку о наличии (отсутствии) судимости и (или) факта уголовного преследования либо о прекращении уголовного преследования по реабилитирующим основаниям;

- справку о том, является или не является лицо подвергнутым административному наказанию за потребление наркотических средств или психотропных веществ без назначения врача либо новых потенциально опасных психоактивных веществ.

Трудовым законодательством РФ у потенциального работника при трудоустройстве запрещено требовать иные документы.

В соответствии с Приказом Минфина РФ от 5 ноября 2009 г. № 114н «Об утверждении Порядка постановки на учет, снятия с учета в налоговых органах российских организаций по месту нахождения их обособленных подразделений, принадлежащих им недвижимого имущества и (или) транспортных средств, физических лиц – граждан Российской Федерации, а также индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента» физическое лицо, состоящее на учете в налоговом органе по месту жительства на основании сведений, сообщенных органами, которое не получило Свидетельство, вправе обратиться в соответствующий налоговый орган с целью получения Свидетельства.

Согласно ст. 11 ТК РФ трудовое законодательство и иные акты, содержащие нормы трудового права, не распространяются на лиц, работающих на основании договоров гражданско-правового характера.

В случае заключения договора ГПХ наличие ИНН может быть указано в договоре.

Возможно ли сдать СЗВ-М без ИНН?

В соответствии с п. 2.2 ст. 11 Федерального закона от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» страхователь обязан предоставлять сведения об идентификационном номере налогоплательщика, но лишь при наличии у страхователя данных об идентификационном номере налогоплательщика застрахованного лица.

При необходимости работодатель может узнать ИНН на сайте Федеральной налоговой службы в сервисе Узнать ИНН, где для получения информации необходимо указать определённые сведения о застрахованном лице:

- фамилия, имя, отчество (при наличии);

- дата рождения;

- вид документа, удостоверяющего личность;

- серия и номер документа.

После отправки запроса появляется информация об ИНН налогоплательщика.

Каким образом можно сдать СЗВ-М?

Согласно ст. 8 Федерального закона от 1 апреля 1996 г. № 27-ФЗ сведения для индивидуального (персонифицированного) учета, представляемые в соответствии с настоящим Федеральным законом в органы Пенсионного фонда Российской Федерации, представляются в соответствии с порядком и инструкциями, устанавливаемыми Пенсионным фондом Российской Федерации.

Указанные сведения могут представляться следующим образом:

| Способ предоставления отчётности | Условия |

| В виде документов в письменной форме | При условии, что количество застрахованных лиц (включая заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы) не превышает 25 человек |

| В электронной форме (на магнитных носителях или с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг) при наличии гарантий их достоверности и защиты от несанкционированного доступа и искажений | Страхователь представляет сведения на 25 и более работающих у него застрахованных лиц (включая лиц, заключивших договоры гражданско-правового характер) за предшествующий отчетный период в форме электронного документа, подписанного усиленной квалифицированной электронной подписью в порядке, который устанавливается Пенсионным фондом Российской Федерации. |

При представлении сведений в электронной форме соответствующий орган Пенсионного фонда Российской Федерации направляет страхователю подтверждение приема указанных сведений в форме электронного документа.

Ответственность за непредоставление СЗВ-М

За нарушение представления формы СЗВ-М предусмотрено привлечение страхователя к ответственности:

| Правонарушение | Штрафные санкции | Нормативный акт |

| СЗВ-М на подрядчиков-физических лиц не представлен | Штраф 500 рублей за каждого застрахованного подрядчика | ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ |

| Несоблюдение страхователем порядка представления сведений в форме электронных документов | Штраф 1000 рублей | ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ |

Вопросы и ответы

- Работник не предоставил сведения об ИНН. Можем ли мы воспользоваться сведениями, полученными на сайте ФНС?

Ответ: Да, при формировании СЗВ-М вы можете воспользоваться сведениями об ИНН, полученными на сайте ФНС.

- Мы нигде не можем узнать ИНН работника. Будет ли нам назначен штраф за отсутствие этих данных в СЗВ-М?

Ответ: В случае невозможности указать ИНН работника в отчёте СЗВ-М никаких штрафных санкций назначено не будет.

Читайте также: