Пенсионный фонд перечисление банку материнский капитал

С 2007 года в России действует программа по материальной поддержке семей с детьми, известная как «материнский капитал. На сегодняшний день законодательно установлено, что рассчитывать на нее могут граждане, у которых появился на свет второй по счету ребенок в семье. То же правило действует и при усыновлении несовершеннолетнего.

У многих молодых родителей, которые имеют право на маткапитал, возникает масса вопросов, связанных со сроками его оформления и возможностью использования данных средств по назначению. Об этих аспектах программы и пойдет речь в статье далее.

Бесплатно по России

Срок получения материнского капитала в 2020 году

Материнский капитал представляет собой форму целевой материальной поддержки. Следует отметить, что право на него возникает только лишь один раз в жизни после того, как в семье родится второй ребенок.

После того, как сертификат получен, гражданин более не может рассчитывать на данную форму господдержки даже после появления на свет потомков в последующем.

По общему правилу, как и следует из названия данной программы, оформляет материнский капитал мать ребенка. Сертификат является именным, поэтому распорядиться им может только его владелец. Однако в некоторых ситуациях право на получение маткапитала возникает и у отца.

Это возможно в тех случаях, когда женщина умирает или по решению суда лишается родительских прав. Кроме этого, распорядиться сертификатом может и сам ребенок, достигший совершеннолетия, но только при условии, что ранее он остался без родителей (умерли или не имеют возможностей реализовывать права родителей), которые сами не успели воспользоваться мерой государственной поддержки.

Выдача сетификата ппроисходит исключительно в заявительном порядке. Иными словами, для его получения в обязательном порядке нужно обратиться в пенсионный фонд РФ. Оформить документ можно сразу, но только лишь по факту рождения ребенка. Автоматически документ не выдается.

Когда нужно начинать оформление сертификата

Действующим российским законодательством не предусмотрены сроки, когда следует заняться оформлением маткапитала при рождении второго ребенка. Это можно сделать как сразу после выписки из роддома, так и значительно позже. В этом отношении ограничений для молодых родителей попросту нет.

Таким образом, граждане могут обратиться за сертификатом в любое удобное для них время.

В самом документе, кроме личных данных его владельца, прописывается информация о сумме материнского капитала. При этом сам МК периодически подлежит индексации. В этом случае многие полагают, что необходимо менять сам сертификат после каждого увеличения.

На практике это не так. Индексация происходит для всех лиц, имеющих право на маткапитал, в автоматическом режиме, в том числе и в том случае, если часть средств уже была потрачена ранее. Информацию об остатке средств можно получить, заказав справку в ПФР или пройдя в личный кабинет застрахованного лица на сайте фонда.

Сколько занимает процедура рассмотрения

После обращения гражданина в ПФР с соответствующим заявлением и документами его сотрудники рассматривают документы в течение 15 дней, после чего выдают сертификат на руки или предоставляют мотивационный отказ в этом. Следует отметить, что ранее данный срок составлял 30 дней.

Возможен и отказ в предоставлении сертификата. На практике такие случаи крайне редки и связаны, по большей части, с неправильно оформленными документами. Гражданин вправе обжаловать решение об отказе в судебном порядке.

Перечисления средств, если решили использовать с той или иной целью

Материнский капитал являет собой целевую программу, распорядиться которой можно только в рамках установленных законом ограничений.

Так, граждане могут использовать средства МК по следующим направлениям:

Кроме этого, за счет средств МК малоимущие семьи могут получать дополнительные денежные пособия.

Наиболее популярным способом распоряжения средствами является улучшение условий проживания.

Распорядиться МК в данном случае можно по истечении 3 лет с момента рождения второго ребенка. Исключение составляют ситуации, когда жилье приобретается с привлечением заемных средств. Это же правило распространяется и на приобретение реабилитационных средств для детей, которые ранее были признаны инвалидами.

По общему правилу, срок рассмотрения соответствующего заявления органами ПФР составляет 30 дней. Если решение положительное, то денежные средства выплачиваются в течение 10 дней.

Следует отметить, что в данном случае речь идет о рабочих днях, а не календарных, поэтому реальный срок перечисления денег может составлять вплоть до 2 месяцев. Кроме этого, все расчеты происходят через банковские учреждения, поэтому может потребоваться дополнительное время на совершение соответствующих операций.

Это правило касается всех случаев, связанных с распоряжением материнским капиталом.

Отдельно следует отметить сроки обращения в ПФР для получения средств на обучение детей. Так, по общему, правилу, реализация данного права возможна по достижению вторым ребенком возраста трех лет. Однако допускается оплата обучения не только второго, но и первого ребенка.

Распорядиться средствами МК для формирования накопительной пенсии женщина может также после установленного трехлетнего срока с момента рождения ребенка. Однако данная форма целевого направления средств не является популярной в силу неопределенности дальнейшей судьбы накопительной пенсионной системы в России.

Полезное видео

Предлагаем посмотреть видео по теме статьи:

Материнский капитал является формой государственной поддержки семей. Приоритетным направлением его использования выступает улучшение условий проживания родителей с детьми. С помощью выделяемых средств можно приобрести или построить жилье, погасить ипотеку, не дожидаясь пока второй ребенок достигнет возраста 3 лет. Контролирует использование средств Пенсионный Фонд. Для того, чтобы он дал разрешение, необходимо выполнение установленных требований к сделке, наличие соответствующего пакета документов.

Как связаны материнский капитал и ипотека

Материнский капитал предоставляется в рамках ФЗ №256 от 29.12.2006г. В Законе определено для кого предназначены выплаты, порядок получения сертификата при рождении ребенка, на какие цели могут быть потрачены средства.

Одним из направлений расходования денег является приобретение готового жилья, квартиры в строящемся доме, на ИЖС. Средства могут быть направлены на погашение имеющейся задолженности по ипотеке или на первоначальный взнос по кредиту на покупку недвижимости. (ст. 10 ФЗ №256).

На что можно использовать средства

-

Погасить кредит. Если денег достаточно для полного погашения ипотеки материнским капиталом, заемщик сможет оплатить долг в окончательный расчет. Заплатить проценты и частично тело кредита. Этот вариант подойдет для заемщиков, которые платят ипотеку не так давно и еще имеют внушительный остаток задолженности. При частично-досрочном возврате снижается сумма переплаты по сделке. Должник сможет уменьшить ежемесячные выплаты или срок кредитования. Внесение денег в качестве взноса собственными средствами. Наличие первоначального взноса позволит оформить ипотеку на более лояльных условиях, будет предложена выгодная процентная ставка, увеличится сумма выдачи.

Банки разрешают досрочное и частично досрочное погашение задолженности, не взыскиваются штрафные санкции, не выставляются дополнительные условия. Главное правильно оформить заявление, и соблюсти регламент погашения.

Банки допускают вложение средств в ипотечную сделку, но это не увеличивает вероятность выдачи. Если заявитель признан неплатежеспособным, имеет плохую кредитную историю, кредитор откажет в выдаче, независимо от наличия у клиента материнского капитала.

Базовые требования и процедура погашения ипотеки

Базовые требования установлены в ст. 10 ФЗ №256:

-

Можно приобрести недвижимость, которая находится на территории России. В жилом помещении должна быть выделена доля на супругов и несовершеннолетних детей. Предоставляются денежные средства одному из родителей, чаще владельцем сертификата выступает мать. Средства могут быть использованы только для улучшения жилищных условий: на покупку или реконструкцию жилья, для заключения договора ДУ, при ИЖС. Кредит должен быть получен в банке, кредитном кооперативе или в АИЖК (Дом. РФ). Погасить можно фактическую задолженность и/или проценты, средства невозможно направить на оплату штрафов, начисленных пени, комиссий и т. д. Сделка совершается в безналичной форме, поэтому продавцу недвижимости необходимо иметь счет, на который будут перечислены денежные средства. С целью недопущения мошеннических сделок по обналичиванию, не допускается приобретение жилого помещения у родственников. Можно использовать все денежные средства, находящиеся на счете или их часть. Выделяются деньги не ежемесячно, а одной суммой.

Независимо от того, на кого оформлен сертификат, государство выделяет средства для всей семьи. Поэтому, если ипотеку взял супруг, который не является его владельцем, можно воспользоваться средствами для погашения задолженности.

Для того, чтобы погасить ипотеку, потребуется согласовать сделку с ПФ и банком-кредитором.

Обращение в Пенсионный Фонд

Владелец Сертификата обращается в ПФР с заявлением о распоряжении материнским капиталом с указанием вида расходов и размера денежных средств.

В соответствии с ПП №862 от 12.12.2007 г. потребуются следующие документы:

-

На супругов: удостоверения личности мужа и жены; свидетельство о браке или о расторжении, если заявитель находится в разводе; На недвижимость: документы, подтверждающие покупку недвижимости и нахождение ее в собственности заемщика; От кредитора: кредитный договор с графиком погашения, договор залога, справка об остатке долга по кредиту и процентам на дату обращения, подтверждение, что кредит был выдан посредством перечисления денежных средств на счет; Письменное обязательство заемщика оформить долю на каждого члена семьи, заверенное у нотариуса; Справка с реквизитами счета владельца сертификата; Если материнский капитал направляется на улучшение жилищных условий, дополнительно представляется разрешение на строительство или реконструкцию, в результате которых площадь жилья будет увеличена в соответствии с учетной нормой; При ИЖС представляются документы на земельный участок.

Правила подачи документов установлены Приказом Минтруда России №606н от 02.08.2017 г. В них определено, что подавать запрос должен владелец сертификата лично или через доверенное лицо. Заявление может быть подано в любое время, независимо от даты рождения ребенка.

Способы подачи заявления:

-

Визит в Пенсионный фонд; Посещение МФЦ; Отправка почтой; Онлайн через сайты Госуслуг и Пенсионного фонда.

Документы в банк

Для согласования сделки с кредитором, необходимо сообщить финансовой компании о своем намерении погасить кредит и/или проценты в установленный срок до наступления даты платежа.

Для оплаты долга, кредитору потребуется представить Сертификат, справку из Пенсионного фонда об остатке средств на счете. Заявление лучше составить в двух экземплярах, чтобы на втором уполномоченный работник поставил визу о принятии документа к сведению.

Будет определена расчетная дата операции, и кредитная компания сделает предварительный расчет суммы кредита и процентов к погашению.

Пошаговая инструкция по вложению мат капитала в ипотеку

Как погасить ипотеку материнским капиталом:

-

Внимательно изучить условия досрочного погашения ипотеки, установленные кредитным договором. Банки выставляют разные требования к оплате задолженности раньше срока, обычно обращаться следует за 15–30 дней до даты взноса очередного платежа по графику. Свое намерение должник должен оформить письменно. Получить в кредитной компании справку об остатке задолженности и процентов с номерами счетов для перечисления. Известить региональное отделение Пенсионного Фонда; Получить перечень необходимых документов на сайте Госуслуг или ПФР и собрать их; Подготовить заявление. Бланк можно скачать на сайте или получить в его представительстве на месте. Отправить пакет документов на рассмотрение. Дождаться решения. Обратиться в банк с заявлением на досрочное погашение. После утверждения деньги перечисляются на указанные в справке из банка счета.

После совершения операции, при частично-досрочном возврате, кредитор сформирует новый график погашения задолженности.

Сроки перечисления денег

Согласно ст. 8 ФЗ №256 заявление рассматривается Пенсионным Фондом в срок до 30 дней. В течение последующих 5 дней заявитель получит уведомление о принятом решении. Если получен отказ в выплате, документ должен содержать причины. Если принято положительное решение, деньги перечисляются в соответствии с заявлением в десятидневный срок (п. 17 ПП №862 от 12.12.2007 г.) Это необходимо учитывать, если средства поступают в окончательный расчет погашения ипотеки, т. к. в период рассмотрения заявления проценты на остаток задолженности начисляются стандартно, и сумма к оплате может быть изменена.

Как подать заявление электронно

В соответствии с ПП №553 от 07.07.2011 г. на портале Госуслуг реализована возможность электронного оформления заявления для предварительного рассмотрения и записи на визит в Пенсионный фонд для предоставления оригиналов документов. При обращении через портал Госуслуг, необходимо предварительно зарегистрироваться на сайте и подтвердить учетную запись.

Порядок действий следующий:

-

Авторизоваться на сайте; Выбрать навигационную панель «Услуги»; Перейти в категорию «Семья и дети»; Открыть «Распоряжение материнским капиталом»; Выбрать тип получения услуги «Электронно»; Ознакомиться с пакетом документов; Нажать «Получить услугу»; Оформить заявление и отправить на рассмотрение; Через 1–2 дня пользователь получит приглашение, в какое время он сможет прийти в ПФР с оригиналами документов.

Как погасить ипотеку маткапиталом в Сбербанке

Погасить ипотеку материнским капиталом в 2020 году можно практически во всех кредитных организациях, которые занимаются выдачей кредитов под залог недвижимости. Наиболее большой объем выдач приходится на Сбербанк, ВТБ, Дом. РФ, ипотечный банк Дельта кредит.

Сбербанк предлагает семьям с детьми воспользоваться программой «Ипотека плюс материнский капитал» для покупки готового или строящего жилья. Средства Сертификата могут быть внесены в качестве первоначального взноса или направлены на погашение действующей задолженности.

Условия для погашения:

-

Деньги израсходованы на приобретение готового или строящегося жилья в аккредитованной компании-продавца. Собственниками недвижимости являются заемщики и их дети. Погасить задолженность можно по истечении 6 месяцев со дня выдачи кредита. Необходимо представить в банк Сертификат и справку из ПФР об остатке средств на счете. Справка может быть представлена в банк в течение 3 месяцев после одобрения сделки, вместе с документами на недвижимость.

На что направить маткапитал – на оплату процентов или основного долга

Это зависит от условий кредитного договора. Порядок может быть установлен на усмотрение банка или по согласованию с заемщиком. Чаще оплачивается основной долг с процентами на текущую дату, формируется новый график погашения задолженности. Уменьшение срока кредитования для заемщика может оказаться выгоднее в плане снижения переплаты.

Если должник не планирует оплачивать ипотеку раньше срока, для него будет удобнее заплатить проценты и далее осуществлять погашение только задолженности. Снизится сумма ежемесячного платежа, это уменьшит финансовую нагрузку на семейный бюджет.

Почему могут отказать и что делать в таком случае

Возможность использования выделенных средств на погашение ипотеки предусмотрена на законодательном уровне, поэтому отказать могут только, если не выполнены требования, выставляемые к сделке.

В соответствии со ст.8 ФЗ №256 причинами отказа могут быть:

-

Если заемщик утратил право на государственную поддержку: лишение родительских прав, отмена усыновления; Представлен не полный пакет документов; В справках обнаружены ошибки, недостоверная информация, заявление оформлено не по форме; Несоответствие кредитора требованиям.

Согласно требованиям ФЗ №37 от 18.03.2019 г. в удовлетворении заявления будет отказано, если приобретенное жилье фактически не улучшает жилищные условия семьи, например, признано аварийным, подлежащим реконструкции.

Выделение долей детям после погашения ипотеки материнским капиталом

Согласно ст. 10 ФЗ №256 погасить ипотеку можно только в том случае, если должник дает согласие на выделение в купленном жилье долей на обоих супругов и детей.

Выделение долей производится в течение 6 месяцев после погашения кредита и снятия обременения с объекта залога. Поэтому на момент оформления документов для погашения владелец сертификата предоставляет распоряжение на распределение долей. Оно должно быть подтверждено нотариально.

Процедура заключается в следующем:

-

Собрать пакет документов для нотариуса: Свидетельства о браке, о рождении детей, сертификат, документы на недвижимость, выписку ЕГРН, ипотечный договор. Посетить нотариальную контору с паспортом. Если жилье оформлено на обоих супругов, необходимо, чтобы присутствовали оба собственника или оформлена доверенность на сделку. Оплатить пошлину. Документ подготавливается в нотариальной конторе, проверяется клиентом, заверяется нотариусом. Далее документы должны быть зарегистрированы в Росреестре.

Какую долю должен получить каждый член семьи, законодательно не устанавливается. На практике эта величина определяется исходя из того, какой процент от общей задолженности по ипотеке погашен выделенными деньгами.

Если в семье в дальнейшем рождается третий или последующий ребенок, ему также должна будет выделена доля в приобретенном объекте недвижимости. В этом случае производится перераспределение долей.

Нюансы и риски

Особенности, которые необходимо знать ипотечным заемщикам, получившим сертификат:

-

Можно оплатить ипотечный кредит, полученный мужем ранее официальной регистрации отношений, если на момент подачи заявления в ПФР супруги уже состоят в официальном браке. Иные родственники супругов: родители, их браться и сестры, не относятся к членам семьи владельцев сертификата, независимо от того, что они проживают в приобретенном жилье, и не указываются в распределении долей на недвижимость. Супруг и совершеннолетние дети могут отказаться от выделения им долей. Отказ от принятия доли должен быть оформлен нотариально. Можно ли мат капиталом погасить потребительский кредит, на средства которого была приобретена жилая недвижимость? Нет, в кредитном договоре должна быть установлена конкретная цель выдачи: покупка объекта с его родовыми признаками. Если у заемщика критично снизится платежеспособность, банку будет сложнее реализовать залог, если в квартире прописаны несовершеннолетние дети. Поэтому условия выдачи ипотеки могут быть более жесткими, например, кредитным договором предусмотрено повышение процентной ставки при частично-досрочном погашении задолженности. Могут возникнуть сложности при необходимости рефинансирования ипотеки с материнским капиталом. Рекомендуется сначала переоформить задолженность, а затем воспользоваться государственной поддержкой.

При использовании средств сертификата на погашение ипотеки, следует учитывать, что если собственник в дальнейшем захочет продать жилье, он должен будет соблюсти интересы несовершеннолетних детей, доли которых определены в квартире (доме):

-

Сделка не должна привести к ухудшению жилищных условий детей; Дети должны получить долю, в размере не менее имеющейся; Потребуется согласие органов опеки на сделку.

Как вариант, с одобрения органов опеки детям может быть выплачена денежная компенсация и положена на счет в банке. В этом случае потребуется официальное определение рыночной стоимости объекта, чтобы выразить долю ребенка в денежном эквиваленте.

Покупатель, который приобретает жилье, приобретенное с помощью материнского капитала, рискует, если продавец не выполнил требование по распределению долей. Собственность в этом случае может быть изъята по решению суда. Документы в суд могут подать дети, достигшие совершеннолетия, Пенсионный Фонд, прокуратура. Поэтому следует внимательно изучать условия сделки до совершения. Можно запросить с продавца справку из ПФР о том, куда фактически были израсходованы полученные от государства деньги или об остатке средств на счете.

Материнский капитал для многих российских семей – это финансовая поддержка тем, кто оплачивает ипотеку или хочет взять ее. Воспользоваться средствами, вернее, принять решение о реализации сертификата, можно сразу после его получения. Около месяца рассматривается заявление и поданные документы в Пенсионный Фонд личный кабинет, для погашения ипотеки материнским капиталом. В случае утверждения Фонд в течение 30 дней переводит деньги на счет банка. Получается, что после двух месяцев ожидания, семейный капитал, наконец, будет реализован.

Список документы для получения ипотеки

Гражданами с 2007 года проверена система получения жилья через банк с последующим погашением материнским капиталом. Родителям все-таки придется сначала оформить договор и внести первоначальный взнос. Банк не станет дожидаться перечисления средств из ПФР. Это рискованный и необдуманный шаг для кредитной организации.

Затем, обратившись в Пенсионный фонд, следует написать заявление на реализацию средств капитала. Счастливая обладательница сертификата должна заранее подготовить следующий пакет бумаг:

- заявление;

- сертификат;

- паспорт СНИЛС;

- копию договора на приобретение жилья в ипотеку;

- копию договора с банком о заключении сделки;

- документы, подтверждающие разрешение на строительство (если недвижимость приобретается в недостроенном доме);

- обязательство о предоставлении доли детям после погашения ипотеки.

Закон предусматривает внесение первоначального взноса за счет средств материнского капитала. Однако при оформлении могут возникнуть не состыковки по времени. Банк ждет поступление платежа около месяца. На реализацию сертификата уходит примерно 60 дней. Один месяц ПФР тянет с ответом, и родитель ждет положительного или отрицательного решения. Если реализация одобрена, проходит еще месяц на осуществление перевода. Если получен отказ – следует обратиться в суд. Любая тяжба по поводу материнского капитала будет выиграна.

Список документов в пенсионный фонд для погашения ипотеки материнским капиталом

Если семья несколько лет выплачивает долг за недвижимость и хочет погасить его частично или полностью за счет государственной поддержки, обладателю сертификата потребуется к паспорту, СНИЛС, сертификату и заявлению приложить следующие документы:

- Копию кредитного договора. Согласно его условиям сторона, получившая кредит, обязуется уплачивать в срок определенную сумму и проценты.

- Справку с банка об остатке долга. В некоторых организациях за такую бумагу придется заплатить. Не помешает приложить к справке реквизиты организации, которая выдала кредит на покупку недвижимости.

- Копия ипотечного договора. Документ должен быть зарегистрирован.

- Выписка из ЕГРН. Выдается в Управлении и филиалах Росреестра того региона, где проживаете. Для получения понадобится взять с собой паспорт и заранее уплатить пошлину. Срок оформления от 7 до 14 дней в зависимости от региона России.

Таким образом, чтобы предоставить документы в ПФР, придется посетить несколько учреждений, чтобы собрать полный комплект документов.

Полезно знать! После перечисления суммы материнского капитала на счет кредитной организации, производится перерасчет. Уменьшается ежемесячная сумма или процент.

Процедура гашения остатков кредита

Итак, после сбора всех необходимых документов, следует еще раз сверить список с тем, который опубликован на официальном сайте ПФР http://www.pfrf.ru/knopki/zhizn

434. Учитывается тот факт, что в разных регионах могут затребовать дополнительные бумаги.

Для полного погашения ипотеки, следует уточнить в банке, берут ли они комиссию за безналичный перевод семейного капитала. После перевода денег владельцу жилья необходимо подойти в банк для получения письменного уведомления о завершении выплат по ипотеке (закладной). Если долг планируется погасить заранее, об этом также следует уведомить финансовое учреждение.

Для справки! ПФР требует от родителей в обязательном порядке заверенное нотариусом обязательство по выделению долей после гашения ипотеки. Такого документа нет в перечне, представленном на официальном сайте Фонда.

Типичные ошибки заявителей

Если проанализировать отзывы владельцев сертификатов и их опыт вложения средств материнского капитала, можно сделать вывод, что получить деньги не так просто. Существует множество нюансов, которые могут появиться при приеме документов в ПФР.

Чтобы не допустить возврата и отказа, следует учесть следующие типичные ошибки:

- Неразборчиво оформлено заявление.

- Не совпадают фамилии лиц обратившихся за реализацией капитала и лиц, которым принадлежит недвижимость.

- Не подтверждена информация достоверными документами (например, паспортом или свидетельством).

- Отсутствие оригинала или его копии о недвижимости или детях.

- Представлены недостоверные сведения о детях или не доказана родственная связь.

- Несоответствия в договорах найма и предоставления ипотеки.

- Отсутствие реквизитов банка.

- Документы на разрешение строительства. Обычно такая бумага выдается компании, которая занимается возведением дома. В редких случаях она может быть не получена строительной организацией или забыта родителями.

Внимание! Документы на реализацию можно подать в электронном виде. Такой способ избавит от траты времени в сидении в очередях Пенсионного Фонда. Срок рассмотрения тот же, ровно месяц.

По решению ПФР предстоит появиться в филиале фонда, и забрать основание для отказа или подтверждение утвердительного ответа. Если ПФР одобряет ипотеку, владелец сертификата оформляет заявку на перевод средств материнского капитала.

Снятие обязательства по ипотеке

После внесения последнего взноса и завершения сотрудничества с банком, у родителей остается шесть месяцев для снятия обязательств перед ПФР. Детям необходимо выделить доли в квартире или доме, на которые были потрачены средства материнского капитала. Здесь существует несколько вариантов, кто будет исполнять обязательство.

Если квартира находится в собственности мужа, то он должен взять на себя ответственность обеспечить жильем детей после выплаты ипотеки. Если недвижимость принадлежит обоим родителям, то обязательство может принять на себя жена.

В любом случае для оформления недвижимости на детей понадобятся:

- паспорта, свидетельства о рождении и о браке;

- обязательство, заверенное у нотариуса;

- договор о купле-продаже (долевое участие для квартир в новостройках);

- квитанции об уплате пошлины.

С этими документами следует подойти в регистрационную палату для получения свидетельства о государственной регистрации, в котором будут указаны доли на детей. Передача жилплощади осуществляется договором дарения.

Реализация сертификата

Реализация сертификата – сложная задача. В идеальном случае потребуется два месяца для выполнения процедуры. В случае отказа судебные тяжбы длятся больше полугода. Даже если судья одобрит матери выплату, ПФР по закону обязан подать апелляцию в Верховный Суд. Рассмотрение дела опять длится около месяца. Для чего это нужно, пока никто не может ответить.

Наверное, если бы была проще система оборота семейного капитала, не появилось бы столько мошенников, помогающих получить средства положенной по закону господдержки.

Материнский капитал – денежная помощь от государства, которая выдается при рождении детей. Это целевая программа, которая ориентирована на некоторые важные действия. Среди них – погашение ипотеки материнским капиталом. Этими деньгами можно погасить первоначальный взнос или часть ипотеки. Как это сделать, разберем ниже.

Поиск ипотеки

Подробнее о материнском капитале

Программа материнского, или семейного капитала (сокращенно – МСК) действует с 2007 года. До начала 2020 года получить соответствующий сертификат могли родители двух или более детей, которые родились после 2007 года.

В 2020 году правила изменились. Теперь получить МСК могут родители даже 1 ребенка. Правда, сумма будет меньше, чем для семей с двумя и более детьми:

- МСК в 2020 году для семьи с 1 ребенком – 466 617 рублей;

- для семьи с двумя детьми – 616 617 рублей.

Если у пары родится второй ребенок, произойдет доплата в 150 000 рублей.

В таблице мы привели размеры материнского капитала в разные годы, чтобы можно было проследить динамику.

2015-2019 (количественных изменений не было)

466 617 (первый ребенок);

616 617 (последующие дети)

Получить материнский капитал могут:

- семьи, где хотя бы один родитель – гражданин России;

- ребенок обязательно должен быть гражданином РФ.

Программа действует также и в случае усыновления.

Важная информация о материнском капитале:

- выдается только один раз, а не за каждого ребенка;

- получить сертификат на материнский капитал можно в любое время, никакого ограничивающего периода нет;

- сертификат может быть выдан как в бумажной, так и в электронной форме;

- при утере бумажного варианта всегда можно сделать дубликат;

- материнский капитал не предполагает получение наличных денег, возможен только безналичный расчет;

- официальная программа МСК на данный момент активирована до 2026 года.

Как можно потратить материнский капитал?

На некоторые цели материнский капитал можно использовать сразу с момента рождения ребенка, не другие – с трехлетия.

Сразу после рождения:

- покупка или строительство квартиры с помощью ипотеки;

- реабилитация детей-инвалидов;

- дошкольное образование.

- покупка или строительство квартиры без помощи ипотеки;

- реконструкция жилого дома;

- образование (школа, вуз и т.д.);

- накопительная пенсия матери.

Если говорить кратко, то материнский капитал предназначен для улучшения жилищных условий, для получения ребенком образования, для формирования у матери ребенка накопительной части пенсии.

Не обязательно все деньги тратить только на одну цель, можно воспользоваться материнским капиталом в разных направлениях.

Способы погашения ипотеки

Владельцы сертификата МСК могут уменьшить ипотечную нагрузку разными способами:

- внести первоначальный взнос (около 20% от стоимости жилья);

- оплатить часть основной суммы кредита;

- погасить проценты по жилищному кредиту.

Во втором и третьих случаях кредитно-финансовая организация должна откорректировать график платежей и сократить нагрузку. Будет это сокращение срока или уменьшение регулярной суммы – зависит от кредитного договора.

Материнский капитал может быть принят как в ипотеке на общих основаниях, так в льготной семейной ипотеке под 6%.

При погашении материнским капиталом первоначального взноса есть несколько нюансов. Лучше все-таки сделать часть взноса собственными деньгами. Банки хотят быть уверены в платежеспособности клиентов. И не доверяют тем, кто не имеет сбережений.

В кредитном договоре в момент его подписания деньги МСК не будут учитываться, только собственные взносы клиента. Дело в том, что Пенсионный фонд делает перевод на банковский счет в течение 1-2 месяцев. Так что перерасчет будет позже.

Как погасить ипотеку с помощью материнского капитала?

Первый шаг – оформление справки из банка о том, что клиент действительно оформляет ипотеку. Такой подтверждающий документ нужен Пенсионному фонду РФ. В справке обязательно должны быть указаны:

- номер договора;

- общий размер долга;

- личные данные заемщиков;

- номер счета и другие реквизита для перечисления денег в банк.

Как правило, в банках есть специальный бланк специально для Пенсионного фонда. Справка не выдается по требованию моментально в отделении банка. Она готовится несколько дней. Поэтому чтобы не ждать, лучше заказать ее заранее.

У нотариуса лучше сразу подготовить несколько копий документа, потому что он понадобится не только Пенсионному фонду.

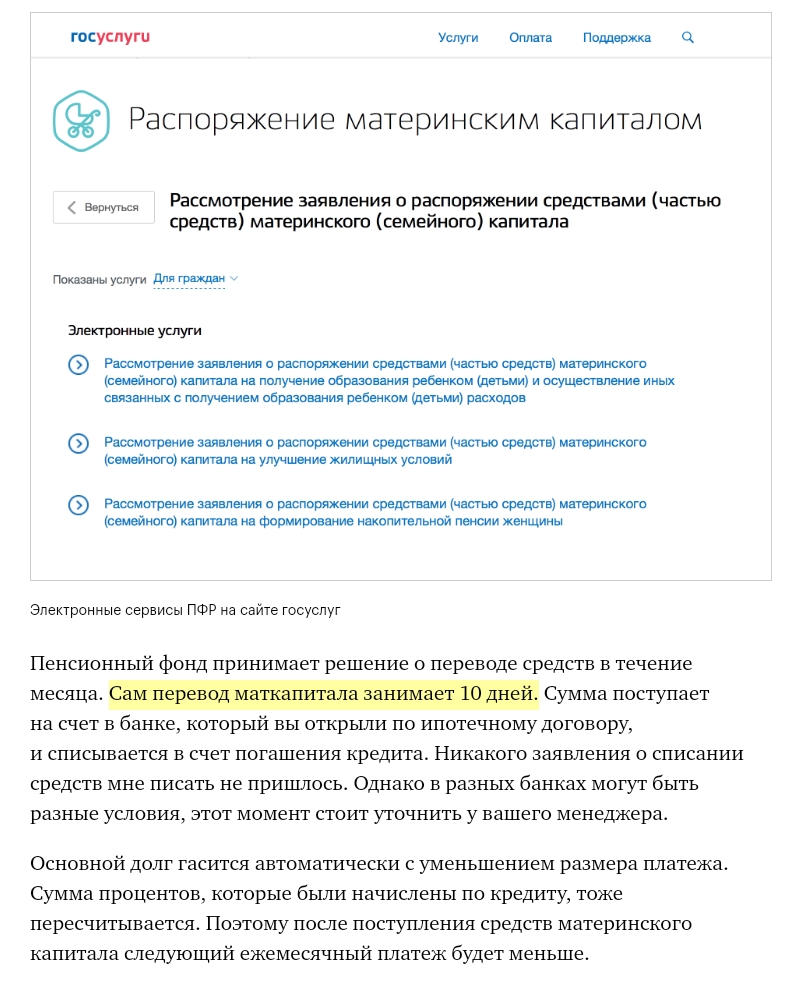

Шаг второй – подача заявления в Пенсионный фонд о переводе средств. Способов подачи есть несколько:

- в отделениях Пенсионного фонда;

- на сайте ПФ (в личном кабинете);

- в МФЦ;

- через Госуслуги.

Вместе с заявлением в Пенсионный фонд нужно отправить необходимые документы.

Шаг четвертый – рассмотрение заявление от ПФР. Документы и заявление обрабатываются в течение месяца. При одобрении заявки деньги будут перечислены в банк в период 10 рабочих дней.

Последний шаг – обращение в банк с просьбой засчитать материнский капитал. Для этого нужно написать заявление, после чего банк сделает перерасчет. Если сумма с помощью сертификата погашается полностью, то нужно обязательно взять справку о полном погашении кредита.

- Оформление справки из банка для Пенсионного фонда с подробностями взятой ипотеки.

- Оформление нотариального обязательства о последующем перевода собственности в разряд коллективной (владельцы все члены семьи).

- Обращение в Пенсионный фонд с заявлением и документами.

- Ожидание ответа.

- Подача заявление в банк о погашении кредита средствами материнского капитала.

- Перерасчет ипотеки.

Необходимые документы для Пенсионного фонда

Для ПФР потребуется:

- паспорт заявителя и СНИЛС;

- свидетельство материнского капитала;

- свидетельство о заключенном браке;

- нотариальное обязательство, описанное выше;

- справка из банка и копия кредитного договора;

- договор купли-продажи на жилье;

- выписка из Единого государственного Реестра недвижимости (ЕГРН);

- выписка из счета продавца, подтверждающая, что банк уже перевел сумму, эквивалентную стоимости жилья.

Как погасить ипотеку электронным материнским капиталом?

В 2020 году упростились правила получения сертификата материнского капитала, а также процедура погашения ипотеки с его помощью.

Если у клиента есть электронный сертификат, то можно не пользоваться схемой, написанной выше. Не нужно обращаться в две организации – банк и ПФР. Можно ограничиться только общением с банком. Для этого нужно:

- Выбрать кредитную организацию ,которая подписала соглашение о сотрудничестве с ПФР (ВТБ, Сбербанк, Россельхозбанк и другие).

- Написать заявление на ипотеку и подать документы на кредит.

- Одновременно написать заявление на погашение ипотеки материнским капиталом и подать все необходимые документы.

- Банк выступит посредником: сам передаст бумаги в Пенсионный фонд.

Воспользоваться упрощенной процедурой можно с 1 июня 2020 года. Новый порядок обращения существенно сократит период выплат материнского капитала банку.

Причины отказа

Самая популярная причина – ошибки в подготовке документов. Нужно выяснить у работников ПФР, в чем конкретно проблема, и устранить ее. Затем нужно снова обратиться в фонд с исправленными документами. Повторный ответ должен прийти в течение 5 дней. Распространенные ошибки такого рода – неправильно заполненное заявление, нехватка важного документа из перечня.

Еще одна причина – проблема с самим материнским капиталом. В этом случае повторный ответ от ПФР придется ждать дольше – до 15 дней.

Другие возможные причины отказа:

- земельный участок, на котором планируется строительство дома в кредит, не принадлежит заявителю;

- ипотечный кредит оформлен не на владельца сертификата;

- недействительные договоры купли-продажи;

- лишение родительских прав после получения сертификата материнского капитала;

- отмена усыновления ребенка.

Пенсионный фонд направляет заявителю отказ в письменной форме. Если кредитополучатель считает это действие несправедливый, можно обжаловать ответ ПФР в суде.

Можно ли потратить материнский капитал на погашение ипотеки взятой ранее?

Да, закон позволяет оплатить ипотеку, взятую даже до рождения ребенка. Но нужно учитывать, что МСК не погашает штрафные начисления при просрочке ежемесячных платежей.

Можно ли купить семейный автомобиль на средства материнского капитала?

К сожалению, нет. Такого целевого назначения МСК законодательством не предусмотрено.

Нужно ли указывать в налоговой декларации деньги, полученные по сертификату материнского капитала?

Нет, средства МСК не облагаются налогом.

Можно ли направить деньги МСК на строительство не только квартиры, но и дома?

Да, такая возможность с недавнего времени появилась. С помощью материнского капитала можно построить или реконструировать дом на садовом участке.

Какие изменения закона, связанного с МСК, произошли в 2020 году?

Главное изменение – возможность получить материнский капитал даже после рождения первенца. Еще одно изменение коснулось суммы выплат. Последний раз размер МСК индексировался только в 2015 году.

Можно ли с помощью материнского капитала погасить другой кредит, не жилищный?

Нет, это невозможно. С помощью МСК не получится уменьшить потребительский кредит или любой другой, кроме ипотеки.

Собрались купить новую квартиру, из сбережений накопили около миллиона, решили туда добавить материнский капитал.

Чтобы Банк принял материнский капитал как первоначальный взнос расскажу что нужно сделать.

Маткапитал и ипотека

Материнский капитал — не наличные деньги, а сертификат, который выдает пенсионный фонд после рождения второго ребенка. Программа действует с 2007 года и пока до 31 декабря 2021 года.

Я получила сертификат в 2013 году. Потратить его по закону можно несколькими способами: на покупку жилья, пенсию или обучение детей. При переводе средств маткапитала в счет ипотеки или первоначального взноса по кредиту не нужно ждать, пока ребенку исполнится три года.

ст. 7 закона о дополнительных мерах государственной поддержки семей, имеющих детей..

http://www.consultant.ru/document/cons_doc_LAW_64872/5b387355ab19399172e9285519334e1efb84ea37/

Взять справку из ПФР

Ипотечный кредит оформляют одновременно со сделкой купли-продажи квартиры. Банку нужно подтверждение того, что вы не потратили материнский капитал или его часть на другие нужды. Поэтому понадобится справка из пенсионного фонда с указанием суммы маткапитала.

Справку дают не сразу, а через 3 рабочих дня, поэтому лучше заказать ее в ПФР заранее. Для получения бумаги потребуются:

Свидетельство о рождении ребенка, на которого выдан сертификат.

Сертификат на материнский капитал.

Я советую сделать ксерокопии документов. В нашем отделении пенсионного фонда сотрудники снимают копии сами, но так может быть не везде. Еще вас попросят от руки написать заявление на выдачу справки о размере сертификата.

Готовый документ нужно отдать менеджеру банка перед подписанием кредитного договора.

Подать заявление на ипотеку

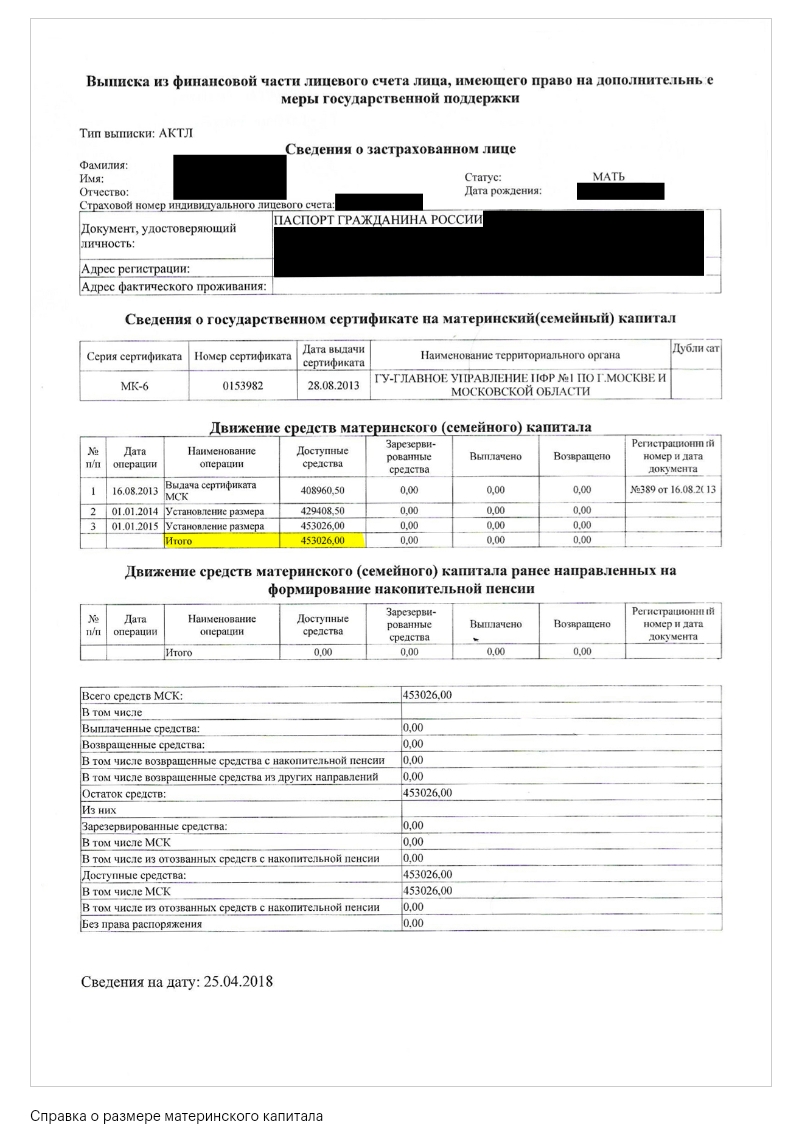

Сумма маткапитала — 453 026 Р. Если добавить к нему 150 тысяч, то получается около 600 тысяч рублей первоначального взноса. Это как раз 10% собственных средств, которые банк требует для выдачи ипотечного кредита в 5 миллионов рублей. Столько мне было нужно для покупки трехкомнатной квартиры в Подмосковье.

При оформлении ипотеки работнику банка нужно сказать, что частью первоначального взноса будет маткапитал. Я подавала документы через интернет и указала в заявке ту сумму, которую решила внести: 453 026 Р маткапитала плюс 156 000 Р наличными — 609 000 Р.

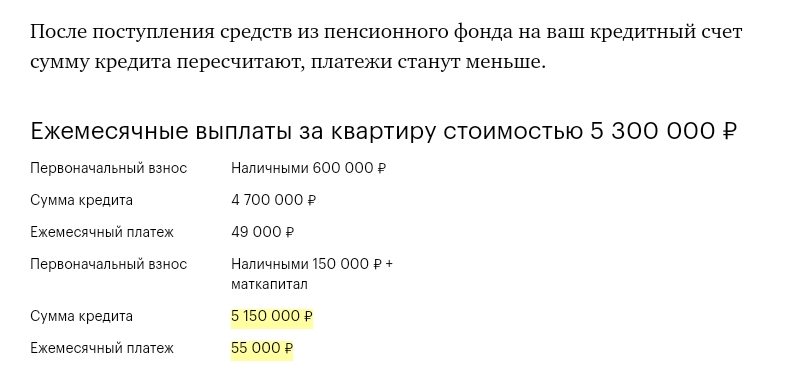

Позже мне перезвонил менеджер и уточнил, в каком виде будет внесен первоначальный взнос. Использование материнского капитала никак не повлияло на решение об ипотеке: в этот же день мне одобрили кредит на сумму 5 349 200 Р.

Я ожидала, что в договоре будет кредит на сумму квартиры минус 600 тысяч, то есть сразу с учетом маткапитала. Но в реальности он оказался только с учетом моих наличных денег, то есть без учета маткапитала. Это значит, что в договоре ежемесячные платежи были больше, чем показывал банковский калькулятор при подаче заявки на ипотеку.

Дело в том, что ПФР не сразу перечислит маткапитал в банк, на перечисление уйдет 1—2 месяца. Пока деньги не поступят, банк не будет засчитывать маткапитал в кредит. Поэтому мой совет: постарайтесь сразу же заняться перечислением маткапитала, чтобы он пришел в банк в первые месяцы использования кредита. Так вы переплатите меньше.

Взять справку из банка о получении кредита

После того как вы оформите кредитное соглашение и подпишете договор купли-продажи квартиры, в банке нужно взять справку о предоставлении кредита. Она понадобится ПФР для перечисления маткапитала в банк: вы должны показать фонду, на что вы собираетесь потратить средства.

стоит моя новая квартира

Справку можно оформить у сотрудников отделения. Чтобы не тратить время, я сделала ее сразу после сделки, пока ждала окончания бумажных формальностей. Если получать справку в другой день, понадобятся паспорт и ипотечный договор.

Справку выдают по форме банка, в ней указывают номер кредитного договора, имена всех заемщиков и сумму ипотеки. Также должно быть написано, куда предоставляется справка — в пенсионный фонд.

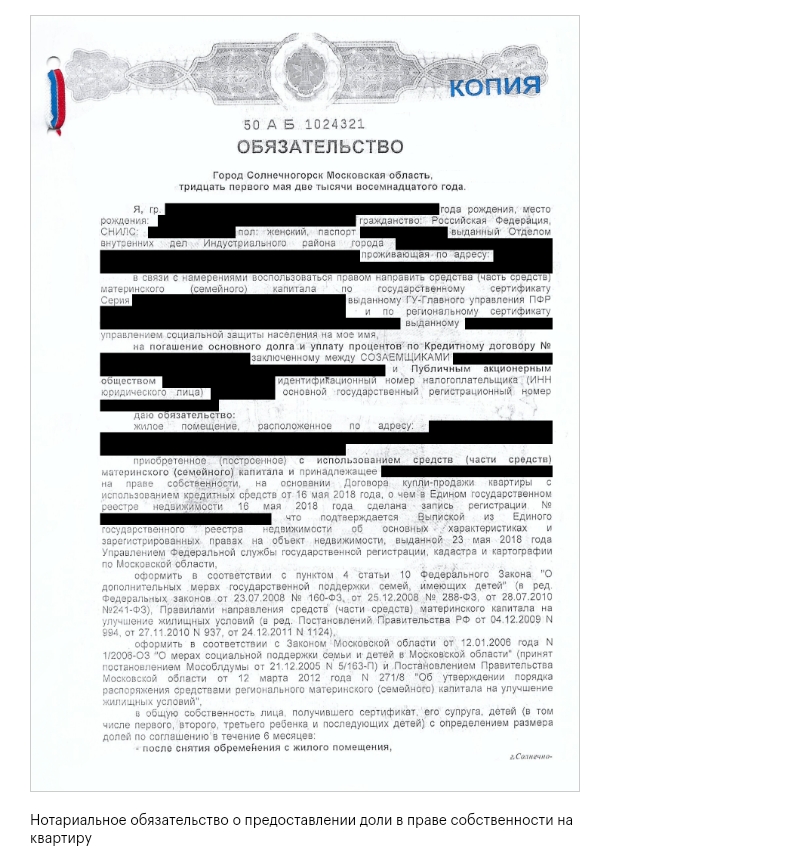

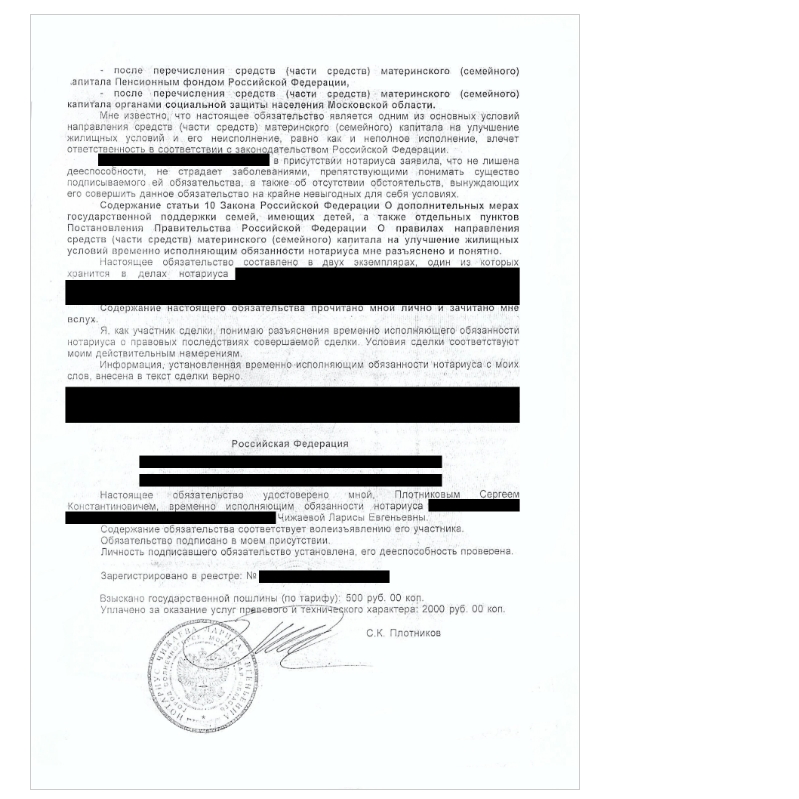

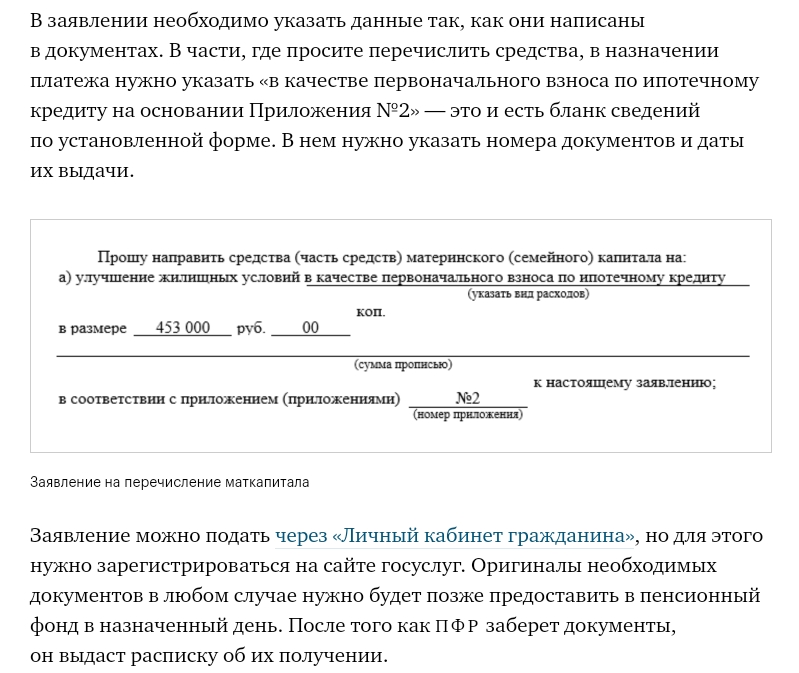

Оформить нотариальное обязательство

Одно из условий перечисления материнского капитала в счет первоначального взноса — наделить детей правом собственности на квартиру. Но вы не можете передать долю жилья в собственность, пока не выплатите кредит. Поэтому в ПФР, помимо справки из банка, нужно предоставить обязательство, заверенное нотариусом. В нем вы обязуетесь сделать всех членов семьи равноправными собственниками квартиры.

В моем случае я была единственным собственником, так как оформляла ипотечный кредит на себя без учета доходов мужа. Я должна выделить равные доли остальным членам семьи: мужу и детям. Если собственник — супруг, он обязан наделить правом собственности жену и детей. А при оформлении квартиры в совместную собственность супругов, они должны выделить доли детям — нотариальное обязательство в этом случае придется составить совместно.

я заплатила за нотариальное обязательство и две его копии

К нотариусу стоит идти сразу после регистрации права собственности на квартиру в Росреестре: для оформления обязательства потребуется выписка из Росреестра о регистрации права собственности на квартиру. Кроме выписки, нотариус запросит:

1.Договор купли-продажи.

2.Кредитный договор.

3.Паспорта собственников.

4.Свидетельство о браке.

5.Сертификат на материнский капитал.

6.Свидетельства о рождении детей.

Обязательство будет готово через 1—2 дня.

Помимо самого обязательства, у нотариуса нужно сделать минимум одну его заверенную копию. Оригинал заберет пенсионный фонд, а копия нужна будет потом — при оформлении долей в собственность членов семьи. Если ее не будет, придется восстанавливать обязательство у нотариуса, это обойдется в несколько тысяч рублей.

Я сделала сразу две копии: одну для себя, вторую для передачи в соцзащиту Московской области, потому что региональный маткапитал мы тоже решили перечислить на погашение ипотеки. От федерального маткапитала региональный отличается размером — в Подмосковье он составляет 100 тысяч рублей — и тем, что на ипотеку его можно использовать только после трехлетия ребенка.

Нотариальное обязательство и две его копии обошлись мне в 2500 Р с учетом технической работы нотариуса.

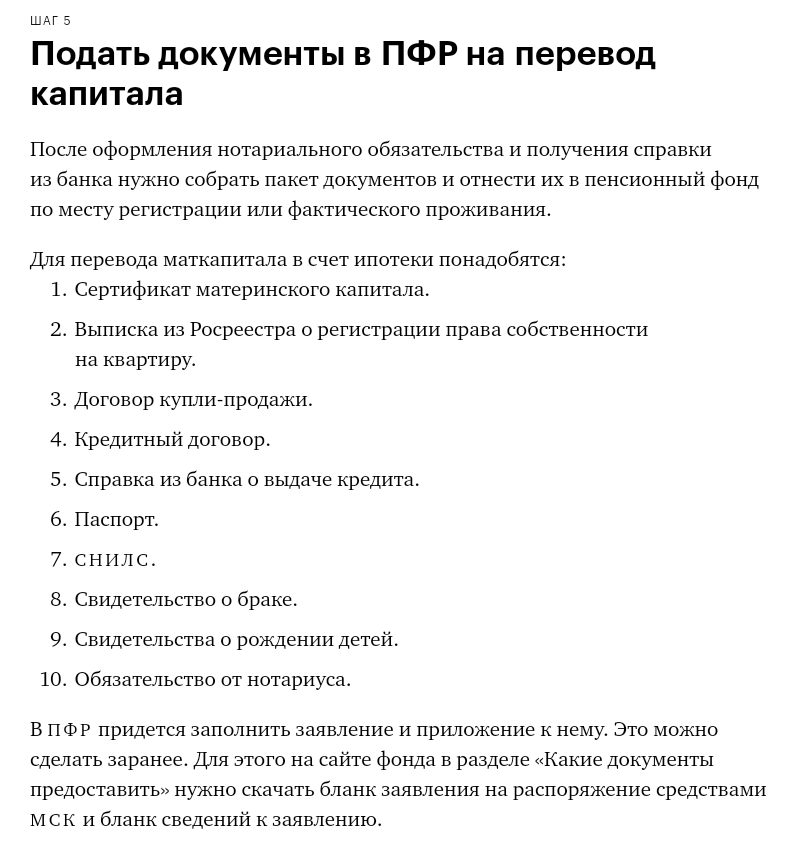

Чтобы использовать средства маткапитала в качестве первоначального взноса по ипотеке, нужно:

Взять справку из пенсионного фонда о том, что вы не потратили материнский капитал на другие нужды.

Сообщить ипотечному менеджеру, что вы планируете внести маткапитал в качестве первоначального взноса.

Взять справку из банка о том, что получили кредит, и передать ее в ПФР.

Оформить нотариальное обязательство о наделении всех членов семьи равными долями в праве собственности на квартиру после выплаты кредита.

Подать заявление в ПФР о перечислении средств маткапитала в счет первоначального взноса по кредиту.

Читайте также: