Письмо в пфр усн

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Федеральной налоговой службы от 1 сентября 2020 г. № БС-4-11/14090 Об определении размера доходов в целях исчисления страховых взносов в размере 1% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период, индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, с объектом налогообложения "доходы, уменьшенные на величину расходов"

Федеральная налоговая служба рассмотрела запрос по вопросу определения размера доходов в целях исчисления страховых взносов в размере 1% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период, индивидуальными предпринимателями, применяющими упрощенную систему налогообложения (далее - УСН), с объектом налогообложения "доходы, уменьшенные на величину расходов", сообщает.

В соответствии с пунктом 9 статьи 430 Налогового кодекса Российской Федерации (далее - Кодекс) для плательщиков, применяющих УСН, доход учитывается в соответствии со статьей 346.15 Кодекса.

Конституционный Суд Российской Федерации в определении от 30.01.2020 N 10-О "Об отказе в принятии к рассмотрению жалобы гражданина Житнего Олега Сергеевича на нарушение его конституционных прав статьей 346.15 и подпунктом 3 пункта 9 статьи 430 Налогового кодекса Российской Федерации" (далее - Определение N 10-О) указал, что налогоплательщики, применяющие УСН с объектом налогообложения "доходы, уменьшенные на величину расходов", в целях определения налоговой базы учитывают как доходы, так и расходы, принимаемые в соответствии с критериями и в порядке, которые установлены главой 25 "Налог на прибыль организаций" Кодекса, с учетом ряда особенностей (статьи 346.15 - 346.18 Кодекса). То есть, доходы и расходы учитываются данной категорией налогоплательщиков в порядке, аналогичном порядку, предусмотренному для индивидуальных предпринимателей, уплачивающих налог на доходы физических лиц (статья 221 Кодекса).

Также в Определении N 10-О указано, что действующее законодательное регулирование уплаты страховых взносов предполагает определение объекта обложения страховыми взносами исходя из доходов, полученных плательщиком страховых взносов, с применением правил определения налогооблагаемого дохода, предусмотренных для соответствующей системы налогообложения.

Разъяснения ФНС России, учитывающие положения Определения N 10-О в части исчисления страховых взносов на обязательное пенсионное страхование индивидуальными предпринимателями, применяющими УСН с объектом налогообложения "доходы, уменьшенные на величину расходов", доведены в письме от 06.03.2020 N БС-5-11/493дсп@.

Также следует отметить, что в Определении 10-О Конституционный Суд Российской Федерации сделал ссылку на статью 346.18 Кодекса. Согласно пункту 2 данной статьи в случае, если объектом налогообложения УСН являются доходы организации или индивидуального предпринимателя, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов.

На основании пункта 7 статьи 346.18 Кодекса налогоплательщик, использующий в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить исчисленную по итогам налогового периода налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял УСН и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Под убытком понимается превышение расходов, определяемых в соответствии со статьей 346.16 Кодекса, над доходами, определяемыми в соответствии со статьей 346.15 Кодекса.

Абзацами 2 и 3 пункта 7 статьи 346.18 Кодекса установлено, что налогоплательщик вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. Налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка.

Следовательно, убыток на УСН по своему экономическому содержанию является предусмотренными статьей 346.16 Кодекса расходами прошлых налоговых периодов, которые налогоплательщик праве перенести на будущие налоговые периоды.

При этом, статьей 430 Кодекса установлено, что страховые взносы определяются исходя из дохода плательщика за расчетный период, которым в соответствии со статьей 423 Кодекса признается календарный год.

В связи с этим, по мнению ФНС России, плательщики страховых взносов, применяющие УСН с объектом налогообложения "доходы, уменьшенные на величину расходов", при определении размера доходов за расчетный период в целях исчисления страховых взносов в размере 1% вправе учитывать расходы, предусмотренные статьей 346.16 Кодекса, понесенные за указанный налоговый период в рамках применения УСН, и не вправе уменьшать рассчитанную величину доходов на сумму убытков прошлых лет, полученных по итогам предыдущих налоговых периодов.

| Действительный государственный советник Российской Федерации 2 класса | С.Л. Бондарчук |

Обзор документа

ФНС с учетом позиции Конституционного Суда РФ разъяснила, как ИП, применяющие УСН с объектом "доходы минус расходы", должны определять доходы для исчисления страховых взносов в размере 1% от суммы дохода, превышающего 300 000 руб. за расчетный период.

При определении доходов для исчисления взносов в размере 1% можно учитывать расходы, перечисленные в НК РФ для спецрежима. При этом рассчитанную величину нельзя уменьшать на сумму убытков прошлых лет, полученных по итогам предыдущих налоговых периодов.

Письмо о применении УСН для контрагента – важная часть деловой жизни предпринимателя. Таким образом он вправе сообщить деловому партнеру о причинах, по которым он не включает НДС в стоимость своей продукции или услуг.

Трудность заключается в том, что каждый руководитель сам вправе выбирать форму налогообложения, переходить с одной на другую. А контрагенты, с которыми он работает, не всегда готовы к смене условий. Они могут быть не в курсе произошедших изменений в форме налогообложения той организации, с которой взаимодействуют, либо сотрудничество между сторонами только налаживается.

По этим причинам письмо о применении УСН для контрагента является полезной бумагой для организации плодотворного делового общения.

Обязательно ли использовать такой бланк письма

Приведенная форма не является унифицированной. Согласно существующему законодательству таких форм для письма о применении УСН для контрагента вообще не существует. Есть формулировка «свободная форма» и ряд прилагающихся требований. Для того чтобы все их соблюсти, удобнее ориентироваться именно на приведенные бланки, так как они удобны, в них соблюдается деловой стиль изложения, упомянуты все детали.

Составные части

Письмо чаще всего состоит из шапки, вводной части, основной и завершения документа. Шапка содержит сведения о:

- Полном наименовании организации. Той, которая направляет письмо своему контрагенту.

- Основных реквизитах. В крупных компаниях выпускаются специальные бланки, сразу с указанием адреса, телефона, ИНН, ОГРН, КПП. Письма делового содержания имеет смысл располагать именно на них.

- Произведенном запросе. Имеет смысл сослаться в самом начале на номер и дату запроса, который поступил в организацию. Это считается хорошим тоном в деловом общении – напоминать о том, что контрагент запрашивал данные и какого числа он это делал. Кроме того, это оберегает обе стороны от возникновения путаницы при большом потоке поступающей документации.

- Номер и дату текущего документа. Естественно, если в организации для удобства принята такая нумерация.

Основная часть обычно имеет введение в виде ссылки на поступивший от контрагента запрос. После мотивировки идет сообщение основных данных, а именно:

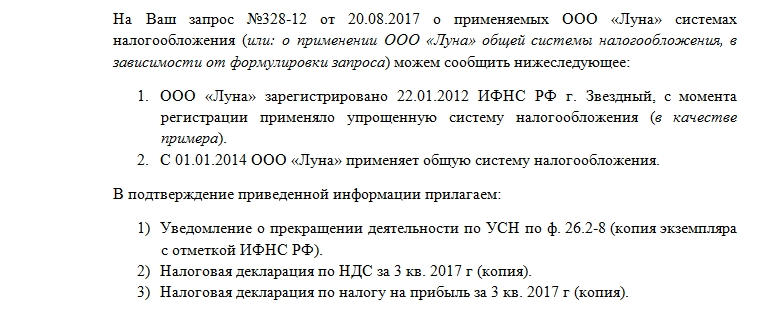

- С какого времени и где зарегистрирована компания, какую систему налогообложения она использовала с момента открытия.

- При факте изменения системы налогообложения – когда это изменение произошло.

- Ссылка на подтверждающие документы. Их копии прикрепляются к письму. Приложениями могут быть налоговая декларация, уведомление о прекращении деятельности по одной из систем налогообложения.

- Документ будет иметь больше доверия, если копии уведомлений будут заверены ИФНС России.

Обязательное содержание заключительной части – подпись руководителя учреждения (например, генерального директора) либо его доверенного лица, с должностью и расшифровкой подписи.

Налоговые режимы

В Российской Федерации, помимо основного налогового режима, в рамках которого выплачивается НДС, существует ряд специальных режимов. К ним относят:

- УСН. Расшифровывается как «упрощенная система налогообложения».

- Единый сельскохозяйственный налог.

- Патентная система налогообложения.

- Единый налог на вмененный доход по определенным видам деятельности.

- СН при выполнении соглашений о разделе продукции.

Налоговый кодекс точно описывает каждый из них. Вместе с тем, там сказано, что «упрощенцы» НДС не выплачивают (статья 366.11).

Информационное письмо

Как известно, для того чтобы перейти на упрощенную систему налогообложения, предпринимателю достаточно обратиться в налоговую инспекцию по месту своего расположения. Отказать в переходе она никому не имеет права.

Для того чтобы запросить информацию о поданной заявке на переход, а также узнать, была ли предоставлены декларация от его имени, налогоплательщик (ИП, ООО, ОАО) может направить свой запрос в налоговую инспекцию. А она должна ответить ему, используя специально предусмотренную для этого форму 26.2-7 «Информационное письмо».

Именно оно является главным из приложений к письму о применении УСН для контрагента. Однако, для того чтобы его получить, организации или индивидуальному предпринимателю стоит самостоятельно создавать запрос в налоговую инспекцию.

Важно! Налогоплательщик не обязан запрашивать информационное письмо в налоговой инспекции. Однако для полноценного делового общения в некоторых случаях, это бывает необходимо.

Если налоговики отказывают в предоставлении информации

Если налоговая инспекция отказывает обратившемуся юридическому лицу в предоставлении информации, то она нарушает положения 21 статьи Налогового кодекса. Информировать всех желающих о правах, обязанностях и других нюансах налогообложения – прямая обязанность ее работников. В том числе эти разъяснения могут быть оформлены в письменном виде, в данном случае – информационного письма о применяемой организацией системе налогообложения.

Пути взаимодействия

Что касается переписки с контрагентом, то здесь ситуация достаточно щепетильная. Некоторые организации довольствуются минимальным составом предоставленной документации, другие – более расширенным. Бывают такие участники хозяйственного оборота, которые формулируют запросы на не существующие в природе документы. Таким образом, у организации есть три пути взаимодействия с контрагентом, который предъявляет повышенные требования к основаниям для приложений к письму о применении УСН:

- Прекратить сотрудничество.

- Предоставить все бумаги, которые в своем запросе упомянул контрагент.

- Договориться, убедив делового партнера уменьшить список требуемых документов до выполнимого.

Доступный для скачивания образец письма о применении УСН для контрагента можно найти в верхней части этой статьи.

Отличная новость для предпринимателей на УСН «Доходы минус расходы»! Теперь можно сэкономить на страховых взносах и даже частично вернуть то, что уже заплатили. Рассказываем, что случилось, как вернуть переплату и приводим образцы заявлений на возврат излишне уплаченных сумм.

Что случилось

Минфин и ФНС не один год настаивали на том, что 1% страховых взносов с доходов свыше 300 тысяч рублей считать нужно со всех доходов без вычета расходов, и постоянно выпускали письма на эту тему. Из последних: № 03-15-05/25738 от 1 апреля 2020 г., № 03-15-05/578 от 14 января 2019 г., № 03-15-05/64949 от 24 июля 2020 г.

В то же время предпринимателям на ОСНО расходы вычитать перед расчётом разрешают, хотя принцип расчёта налога и на ОСНО, и на доходно-расходной УСН один и тот же. Ситуация несправедливая. Те, кто не хотел мириться, шли судиться и выигрывали, а кто не хотел спорить с налоговиками, просто платили с доходов.

Суды встали на сторону предпринимателей. Например, определения Верховного суда РФ № 302-ЭС19-25070 от 14 января 2020 г., № 309-ЭС19-18969 от 29 октября 2019 г. В них суды подтвердили право упрощенцев вычитать расходы. А в Определении № 10-О от 30 января 2020 г. эту позицию поддержал и Конституционный суд. Несмотря на решения суда фискалы продолжали стоять на своём.

Но теперь всё изменилось — ФНС сдала позиции.

1 сентября 2020 года ФНС России выпустила письмо № БС-4-11/14090, в котором говорится, что для расчёта 1% взносов предприниматели на УСН «Доходы минус расходы» могут вычитать расходы.

Единственная оговорка — расходы должны быть именно отчётного периода. То есть при расчёте дополнительного взноса за 2019 год из доходов нужно вычитать только расходы 2019 года. Если у вас есть убытки прошлых лет, которые вы исключаете из налогооблагаемой базы, их для расчёта 1% взноса вычитать нельзя.

Что теперь делать предпринимателям

Считать по-новому и возвращать переплату. Предпринимателям из пострадавших отраслей перенесли срок уплаты дополнительных взносов с 1 июля на 1 ноября. Те, кто ещё не успел заплатить, могут сразу посчитать с учётом расходов.

Во многих ФНС уже начали самостоятельно пересчитывать взносы по-новому за 2019 год. Клиенты интернет-бухгалтерии «Моё дело» сообщают, что им приходят уведомления о переплате по страховым взносам.

Если вы не получали уведомлений, закажите акт сверки с налоговой инспекцией. Возможно, вам тоже уже пересчитали, но не сообщили. Переплату можно вернуть или зачесть в счёт будущих платежей.

Причём вернуть можно переплату за последние три года, а не только за 2019 год.

Если вы платили 1% взносов со всех доходов, поднимите декларации за последние три года и пересчитайте взносы с учётом расходов.

Затем оформите заявления на зачёт или возврат излишне уплаченного налога и отправьте в налоговую инспекцию.

Для надёжности можете приложить к заявлению свои пояснения. Это не обязательно, но поможет сразу обозначить свою позицию и сэкономить время на разборках с налоговой.

Отправьте заявление и пояснения за каждый год в налоговую любым удобным способом: лично, почтой или в электронном виде.

Пользователи интернет-бухгалтерии «Моё дело» могут обмениваться документами с налоговой и запрашивать акты сверки в личном кабинете. Электронную подпись для клиентов мы выпускаем бесплатно.

Налоговая инспекция примет решение в течение 10 дней и в течение 5 рабочих дней после этого сообщат вам. Деньги на счёт должны прийти в течение месяца. Если у вас есть долги по страховым взносам, то сначала налоговики погасят его за счёт переплаты.

Внимание! Если вы уменьшите взносы прошлых периодов и вернёте переплату, у вас уменьшатся расходы того периода, в которым вы учитывали эти взносы. Из-за этого увеличится налог за этот период. Поэтому нужно будет сдать уточнённую декларацию.

Например, в 2019 году ИП рассчитал и заплатил 1% дополнительных взносов за 2018 год со всех доходов. Эту сумму он включил в расходы 2019 года и они уменьшили налогооблагаемую базу за этот год. Если предприниматель пересчитает взносы по-новому и вернёт переплату, уменьшатся и расходы 2019 года. Он должен пересчитать налог, доплатить разницу и сдать уточнённую декларацию за 2019 год.

Если вы будете возвращать переплату по взносам за 2019 год, которые заплатили в 2020 году, то просто пересчитайте авансы за этот год с учётом новой суммы взносов.

Запрос в налоговую инспекцию о применении УСН — это письменное обращение с просьбой подтвердить поставщику применение спецрежима.

Когда понадобится подтвердить применение УСН

Для всех организаций и предпринимателей по умолчанию установлен один режим — ОСНО, или общая система налогообложения. Когда налогоплательщик регистрирует юридическое лицо или ИП, он автоматически попадает под ОСНО. Для перехода на упрощенную систему налогообложения необходимо подать специальное заявление 26.2-1.

По правилам форму КНД 11550001 (заявку 26.2-1) готовят в трех экземплярах: один — для налоговой, остальные с отметками ИФНС возвращают заявителю. Но иногда налогоплательщики подают только одну форму, и никаких подтверждений о применении УСН у них не остается.

В некоторых случаях поставщикам потребуется подтвердить работу на упрощенной системе налогообложения. Поставщики на УСН вправе участвовать в закупках наравне с остальными организациями (п. 4 ст. 3 44-ФЗ). Никаких исключений для них как неплательщиков НДС не предусмотрено — цена контракта не уменьшается. Заказчик обязан рассчитывать НМЦК таким образом, чтобы в ней учитывались все ценообразующие факторы, в том числе и налоговые сборы (письмо Минфина №24-01-07/34829 от 15.05.2019). Контракт заключается по требованиям извещения и предложениям поставщика — по той цене, которую предложил исполнитель. Цена является твердой и не меняется в процессе исполнения контракта. Заказчик оплачивает товары, работы и услуги по цене победителя, независимо от применяемой исполнителем системы налогообложения.

Заказчики по 44-ФЗ не включают сведения о применяемом налоговом режиме в список обязательных документов закупки. Поставщики предоставляют подтверждающий документ по желанию. А вот в закупках по 223-ФЗ иная ситуация. Если заказчик включил такое условие в закупочную документацию, поставщик обязан подтвердить применяемый налоговый режим. Исполнитель прикладывает к заявке документ-основание: заявку 26.2-1 с отметкой ИФНС или подтверждение о применении УСН от территориальной инспекции.

Как составить обращение в ИФНС

Поставщик формирует запрос о подтверждении упрощенки в свободной форме. Унифицированного бланка для такой заявки не предусмотрено. В письменном обращении рекомендуется указать:

- Название организации или Ф.И.О. заявителя ИП.

- Адрес местонахождения, а для ИП — адрес регистрации. Контактную информацию.

- Суть запроса: ИП или организация перешли на упрощенку, подавали заявление по форме 26.2-1 и налоговую декларацию УСН. Необходимо получить документальное подтверждение о переходе.

Варианты передачи письма в ИФНС — лично или по почте. Если передаете по почте или курьером, то только заказным письмом с уведомлением о вручении и описью вложений. Только так у отправителя появятся отметка о вручении.

Это рекомендуемый образец запроса в налоговую о системе налогообложения: заполните его и передайте в ИФНС.

Начальнику ИФНС России по г. ___________

Исходящий № __________ от ____________ (наименование организации, ИНН, КПП, адрес местонахождения, контактный телефон)

Согласно ст. ст. 346.12, 346.13 Налогового кодекса Российской Федерации с __________________20____г. наша организация перешла/переходит на упрощенную

систему налогообложения в соответствии с заявлением (уведомлением) от _____________________20___г.

В связи с этим просим выдать информационное письмо о применении упрощенной системы налогообложения.

_____________________ ________________ __________________

(Должность руководителя) (Подпись) (Ф.И.О., полностью)

Что ответит налоговая

ИФНС подтвердит переход на упрощенку в ответном документе в течение 30 дней. Подтверждение составляют по унифицированной форме 26.2-7 (утв. приказом ФНС №ММВ-7-3/ [email protected] от 02.11.2012). В ответном письме ФНС подтверждает переход организации или ИП на упрощенную систему налогообложения с указанием даты получения заявления на переход и даты подачи налоговой декларации УСН.

Если заказчик в извещение запросил подтверждение применения упрощенной системы налогообложения, поставщик вправе предоставить копию этого письма в составе заявки как документ соответствия.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Федеральной налоговой службы от 1 сентября 2020 г. № БС-4-11/14090 Об определении размера доходов в целях исчисления страховых взносов в размере 1% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период, индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, с объектом налогообложения "доходы, уменьшенные на величину расходов"

Федеральная налоговая служба рассмотрела запрос по вопросу определения размера доходов в целях исчисления страховых взносов в размере 1% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период, индивидуальными предпринимателями, применяющими упрощенную систему налогообложения (далее - УСН), с объектом налогообложения "доходы, уменьшенные на величину расходов", сообщает.

В соответствии с пунктом 9 статьи 430 Налогового кодекса Российской Федерации (далее - Кодекс) для плательщиков, применяющих УСН, доход учитывается в соответствии со статьей 346.15 Кодекса.

Конституционный Суд Российской Федерации в определении от 30.01.2020 N 10-О "Об отказе в принятии к рассмотрению жалобы гражданина Житнего Олега Сергеевича на нарушение его конституционных прав статьей 346.15 и подпунктом 3 пункта 9 статьи 430 Налогового кодекса Российской Федерации" (далее - Определение N 10-О) указал, что налогоплательщики, применяющие УСН с объектом налогообложения "доходы, уменьшенные на величину расходов", в целях определения налоговой базы учитывают как доходы, так и расходы, принимаемые в соответствии с критериями и в порядке, которые установлены главой 25 "Налог на прибыль организаций" Кодекса, с учетом ряда особенностей (статьи 346.15 - 346.18 Кодекса). То есть, доходы и расходы учитываются данной категорией налогоплательщиков в порядке, аналогичном порядку, предусмотренному для индивидуальных предпринимателей, уплачивающих налог на доходы физических лиц (статья 221 Кодекса).

Также в Определении N 10-О указано, что действующее законодательное регулирование уплаты страховых взносов предполагает определение объекта обложения страховыми взносами исходя из доходов, полученных плательщиком страховых взносов, с применением правил определения налогооблагаемого дохода, предусмотренных для соответствующей системы налогообложения.

Разъяснения ФНС России, учитывающие положения Определения N 10-О в части исчисления страховых взносов на обязательное пенсионное страхование индивидуальными предпринимателями, применяющими УСН с объектом налогообложения "доходы, уменьшенные на величину расходов", доведены в письме от 06.03.2020 N БС-5-11/493дсп@.

Также следует отметить, что в Определении 10-О Конституционный Суд Российской Федерации сделал ссылку на статью 346.18 Кодекса. Согласно пункту 2 данной статьи в случае, если объектом налогообложения УСН являются доходы организации или индивидуального предпринимателя, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов.

На основании пункта 7 статьи 346.18 Кодекса налогоплательщик, использующий в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить исчисленную по итогам налогового периода налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял УСН и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Под убытком понимается превышение расходов, определяемых в соответствии со статьей 346.16 Кодекса, над доходами, определяемыми в соответствии со статьей 346.15 Кодекса.

Абзацами 2 и 3 пункта 7 статьи 346.18 Кодекса установлено, что налогоплательщик вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. Налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка.

Следовательно, убыток на УСН по своему экономическому содержанию является предусмотренными статьей 346.16 Кодекса расходами прошлых налоговых периодов, которые налогоплательщик праве перенести на будущие налоговые периоды.

При этом, статьей 430 Кодекса установлено, что страховые взносы определяются исходя из дохода плательщика за расчетный период, которым в соответствии со статьей 423 Кодекса признается календарный год.

В связи с этим, по мнению ФНС России, плательщики страховых взносов, применяющие УСН с объектом налогообложения "доходы, уменьшенные на величину расходов", при определении размера доходов за расчетный период в целях исчисления страховых взносов в размере 1% вправе учитывать расходы, предусмотренные статьей 346.16 Кодекса, понесенные за указанный налоговый период в рамках применения УСН, и не вправе уменьшать рассчитанную величину доходов на сумму убытков прошлых лет, полученных по итогам предыдущих налоговых периодов.

| Действительный государственный советник Российской Федерации 2 класса | С.Л. Бондарчук |

Обзор документа

ФНС с учетом позиции Конституционного Суда РФ разъяснила, как ИП, применяющие УСН с объектом "доходы минус расходы", должны определять доходы для исчисления страховых взносов в размере 1% от суммы дохода, превышающего 300 000 руб. за расчетный период.

При определении доходов для исчисления взносов в размере 1% можно учитывать расходы, перечисленные в НК РФ для спецрежима. При этом рассчитанную величину нельзя уменьшать на сумму убытков прошлых лет, полученных по итогам предыдущих налоговых периодов.

Если вы только регистрируете свой бизнес и хотите перейти на УСН, то можете воспользоваться бесплатным сервисом по автоматическому формированию уведомления на УСН для ИП и для ООО на нашем сайте. Там же вы сможете подготовить полный комплект документов на регистрацию ИП либо ООО.

Бланк уведомления в 2020 году

Бланк уведомления 2020 года по форме 26.2-1 о переходе на упрощенную систему налогообложения (УСН), вы можете скачать по этой ссылке.

Обратите внимание, что применение формы 26.2-1 носит рекомендательный характер и к его заполнению строгих требований законодатель не предъявляет. Кроме этого, на сайте ФНС указано, что уведомление может быть подано в произвольной форме или по форме, рекомендованной ФНС России (26.2-1).

Подача заявления

Обратите внимание! Чтобы перейти на УСН в 2020 году с другого налогового режима, нужно было подать в ИФНС уведомление по форме 26.2-1 до 31 декабря 2019 года. Если вы этого не сделали, то перейти на УСН сможете только со следующего года.

Заявление о переходе на УСН подается в налоговую инспекцию в 2-х экземплярах (для Москвы – в 3-х экземплярах), один из которых, уже с пометкой о приеме, должны вернуть обратно. Его необходимо обязательно сохранить. Подробнее о том, как подтвердить право предпринимателя или компании применять УСН, читайте здесь.

Сроки подачи уведомления

Для регистрируемых ИП или ООО уведомление может быть подано:

- сразу вместе с остальными документами при их подаче;

- в течение 30 дней с момента регистрации ИП или ООО.

Для уже существующих ИП или ООО уведомление может быть подано:

- при добровольном переходе с другой системы налогообложения (или открытии нового вида деятельности, в отношении которого планируется применение УСН) – с 1 октября по 31 декабря (тогда применять УСН можно с 1 января).

Образец заполнения в 2020 году

Обратите внимание, что в пункте – «Признак налогоплательщика», цифра «1» будет только в том случае, если вы собираетесь подать заявление одновременно с документами на регистрацию; цифра «2» – если подадите документ в тридцатидневный срок с даты постановки на учет, либо при переходе с системы ЕНВД; цифра «3» – при переходе с других систем налогообложения, кроме ЕНВД.

Образец для ИП и ООО, подающих заявление вместе с документами на регистрацию

Образец для ИП и ООО, подающих заявление в течение 30 дней после регистрации или при переходе с ЕНВД

Образец для ИП и ООО, переходящих с других систем налогообложения (кроме ЕНВД)

Частые вопросы по заполнению уведомления по форме 26.2-1

Какой код вида налогоплательщика указывать при открытии новых видов деятельности?

В случае если ИП применяет только ЕНВД или Патент, а по новым видам деятельности решает перейти на УСН, то в заявлении необходимо указать код «3» (Переход на УСН с иных видов деятельности). Данный код указывается также, если ИП или организация совмещает ОСНО и ЕНВД (ПСН) и по видам деятельности, по которым ранее применялось ОСНО, решает перейти на упрощенку.

Необходимо ли заверять заявление у нотариуса?

Нотариальное удостоверение подписи на заявлении о применении УСН, в том числе при направлении по почте, не требуется.

Уведомлением о переходе на упрощенную систему налогообложения (УСН, УСНО, упрощенка, упрощенный налог) является документ, в котором ИП или организация сообщает о своем желании применять один из специальных режимов налогообложения – упрощенный.

- Зачем заявлять о переходе на УСН

- Бланк уведомления по форме 26.2-1

- Порядок подачи уведомления

- Сроки подачи

- Почему рекомендуется подать уведомление одновременно с регистрацией ИП/ООО

- Образец заполнения

- Как подтвердить применение УСН

Зачем заявлять о переходе на УСН

УСН, равно как и вмененка и патент, являются добровольными режимами налогообложения и могут применяться ИП и организациями по своему усмотрению при соблюдении соответствующих условий.

При регистрации предпринимателя или юридического лица он автоматически переводится на ОСНО, если уведомление для перехода на УСН им не будет предоставлено в течение 30 дней после постановки на учет.

ОСНО является одним из самых сложных и экономически невыгодных для субъектов малого предпринимательства режимов налогообложения. В большинстве случаев он применяется, когда по численности сотрудников и денежным оборотам компания или ИП не может применять УСН или ЕНВД либо, в случае, когда налогоплательщик сотрудничает в основном с контрагентами, заинтересованными в зачете «входного» НДС.

Если при регистрации ИП или организация забыли сдать уведомление на применение ЕНВД или УСН, перейти на спецрежим они смогут только в следующем году.

Применение УСН осуществляется только после уведомления налогового органа об этом и регистрации указанного лица в качестве плательщика упрощенного налога. Без уведомления, на упрощенку перейти нельзя, как при первичной регистрации, так и при смене режима налогообложения.

Бланк уведомления по форме 26.2-1

В настоящий момент унифицированной формы уведомления, обязательной к применению при переходе на УСН, нет. Организация или ИП могут использовать как рекомендованную ФНС РФ форму 26.2-1, так и собственноручно разработанную. Однако, во избежание возможных отказов на уровне местных инспекций, рекомендуем составлять и подавать уведомление о переходе на УСН по форме 26.2-1, рекомендованной Федеральной налоговой службой.

Особого порядка заполнения указанного документа нет, список основных кодов, которые понадобятся для внесения сведений, приведены внизу уведомления.

Порядок подачи уведомления

Уведомление может быть подано в налоговый орган несколькими способами:

- Путем личного обращения в ИФНС (МРИ ФНС) по месту учета.

- По почте заказным письмом с описью вложения.

- Через Личный кабинет индивидуального предпринимателя на сайте ФНС РФ.

Сроки подачи

Срок подачи уведомления напрямую зависит от того, по каким основаниям организация или ИП переходят на УСНО:

- При первичной постановке на учет ООО или ИП уведомление нужно сдать либо одновременно с общим пакетом документов на регистрацию, либо в течение 30 дней после нее.

Как было сказано выше, если бизнесмен забудет в тридцатидневный срок подать заявление для перехода на упрощенку, то он автоматически будет переведен на общий режим налогообложения, сменить который сможет только в следующем году.

- Действующая организация или ИП при переходе с иной системы налогообложения или при открытии нового вида деятельности, в отношении которого планируется применение УСНО, должны подать заявление в срок не позднее 31 декабря года, предшествующего тому, с которого будет применяться упрощенка.

Организации, решившие перейти на УСНО, должны подать заявление не ранее 1 октября, так как в указанном документе необходимо отразить сумму доходов за прошедшие 9 месяцев (по состоянию на 1 октября). Для ИП указанное ограничение не действует.

- При переходе с ЕНВД, если деятельность на вмененке прекращена – заявление подается в срок, не позднее месяца с даты прекращения работы на вмененке.

В этом случае ИП или организация начинают применение УСН не с начала года, а с месяца, в котором была прекращена деятельность на ЕНВД

- При переходе с УСН на иной режим налогообложения необходимо подать уведомление по форме 2-3 в срок до 15 января года, с которого ИП или организация планирует перейти на другую систему налогообложения.

Обратите внимание, что сменить систему налогообложения с УСН на иную, или изменить объект обложения («доходы» или «доходы минус расходы») ИП или организация может только со следующего года, кроме случая потери права на применение УСН в связи с превышением лимита сотрудников или доходов, полученных с начала налогового периода.

Почему рекомендуется подать уведомление одновременно с регистрацией ИП/ООО

Рекомендация сдать уведомление о переходе на упрощенку вместе с основным пакетом документов связана с исключением риска перевода на ОСНО, если предприниматель или ООО забыли подать указанный документ, что случается довольно часто. Отложение сдачи заявления «на потом» грозит ИП или компании необходимостью уплаты трех основных налогов ОСНО, а также сдачей полного пакета документов, включающего налоговую и бухгалтерскую отчетность.

Чтобы предупредить возможный исход рекомендуется сдать уведомление 26.2-1 вместе со всеми документами, представляемыми на регистрацию.

Образец заполнения

Рассмотрим вкратце образцы заполнения уведомления в разных ситуациях.

Образец заполнения формы 26.2-1 при подаче одновременного с общим пакетом документов на регистрацию.

Для ИП при первичной регистрации

Порядок заполнения:

- В блоке 1 необходимо указать ИНН физического лица.

Если его нет, то строчку нужно отчеркнуть.

- В блоке 2 нужно отразить код налогового органа, в который будет представляться заявление и признак налогоплательщика.

Код налогового органа в который подается заявление можно узнать с помощью специального сервиса на сайте ФНС РФ.

Признак налогоплательщика при подаче заявления вместе с документами на регистрацию указывается «1».

- В блоке 3 указываются полностью ФИО ИП, подающего указанный документ.

- В блоке 4 указывается код 2, в остальных ячейках ставятся прочерки.

- В блоке 5 отражается код, соответствующий виду выбранного объекта по УСН: «1» – для объекта «Доходы» 6% и «2»- для объекта «Доходы минус расходы» 15%.

- В блоке 6 указывается год подачи документа.

- В блоке 7 ставится код «1» если уведомление подается сам будущий ИП и «2» если его представитель.

Если ставится код «1», то 3 нижних строчки отчеркиваются и указывается только контактный номер телефона, дата заполнения заявление и подпись ИП.

Если ставится код «2», то в трех нижних строчках необходимо указать ФИО представителя ИП, затем номер контактного телефона и, в самом низу, данные о документе, подтверждающем полномочия представителя.

Все остальные строчки, а также строки, незаполненные полностью, отчеркиваются.

Для ООО при первичной регистрации

Порядок заполнения:

- В блоке 1 ИНН и КПП не указываются, так как организации они пока не присвоены.

- В блоке 2 указывается код налогового органа, в который будет представлен пакет документов на регистрацию вместе с данным уведомлением, а также признак налогоплательщика.

Код налогового органа, в который подается заявление, можно узнать с помощью специального сервиса на сайте ФНС РФ.

Признак налогоплательщика при подаче заявления вместе с документами на регистрацию указывается «1».

- В блоке 3 указывается полное наименованиеорганизации, подающейуведомление.

- В блоке 4 указывается код 2 (переход на УСН с момента регистрации), в остальных ячейках ставятся прочерки.

- В блоке 5 отражается код, соответствующий виду выбранного объекта по УСН: «1» – для объекта «Доходы» 6% и «2»- для объекта «Доходы минус расходы» 15%.

- В блоке 6 указывается год подачи документа.

- В блоке 7 ставится код «1», если уведомление подает руководитель организации и «2», если его представитель.

Если ставится код «1», то ниже необходимо указать ФИО руководителя организации, контактный номер телефона, дату заполнения заявления и подпись руководителя.

Если ставится код «2», то в трех нижних строчках необходимо указать ФИО представителя организации, номер контактного телефона иданные о документе, подтверждающем полномочия представителя.

Все остальные строчки, а также строки, незаполненные полностью отчеркиваются.

Образец заполнения формы 26.2-1 при подаче по прошествии 30 дней с даты регистрации или при переходе с ЕНВД на УСН в случае прекращения деятельности на вмененке.

Порядок заполнения уведомления при предоставлении его после регистрации (в течение 30 дней) или при переходе с ЕНВД, если деятельность на вмененке прекращена, отличается лишь признаком налогоплательщика (код). В данном случае ставится «2», а не «1», как в первом образце.

Если ИП или организация переходят на УСН с ЕНВД в середине года (в случае невозможности применения вмененки) в строке «переходит на упрощенную систему налогообложения» необходимо поставить код «3» и в соответствующей строке ниже, указать месяц и год, с которого происходит перевод на упрощенку.

Порядок заполнения уведомления при переходе на УСН с иных режимов налогообложения

При переходе с иных режимов налогообложения необходимо указать:

- Признак налогоплательщика (код) – «3»

- Переход на упрощенную систему налогообложения – «1»

- Год подачи уведомления – год, который предшествует тому с которого ИП или организация планирует применять УСНО

Организации дополнительно должны указать сумму доходов, полученных за прошедшие 9 месяцев (по состоянию на 1 октября) и остаточную стоимость основных средств.

Примечание: ИП данные строки не заполняют.

Как подтвердить применение УСН

Подтвердить применение упрощенной системы налогообложения можно непосредственно в налоговом органе по месту учета, запросив у контролирующего органа соответствующий документ.

Документом, подтверждающим нахождение ИП или организации на УСНО, с 2014 года является информационное письмо, форма которого утверждена Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@.

До 2014 года работу на упрощенке подтверждал другой документ – уведомление о возможности применения УСН.

Для получения информационного письма упрощенец должен обратиться с письменным запросом в инспекцию по месту учета. Срок предоставления подтверждения – 30 дней с даты получения налоговым органом запроса.

Читайте также: