Проблемы современной пенсионной системы реферат

В настоящее время многие ученые-экономисты занимаются проблематикой пенсионного обеспечения, функционирования пенсионной системы Российской Федерации, негосударственных пенсионных фондов, и это является закономерным и естественным процессом, поскольку пенсионная система является одним из основных элементов социальной защиты населения [1, 7–9].

Пенсионная система России претерпела уже множество реформ. Последние глобальные изменения берут свое начало в 2012 г. с разработки Стратегии развития пенсионной системы Российской Федерации до 2030 г., где прописан постепенный план перехода к новой модели пенсионного обеспечения, целью которой является осуществление четкого разграничения страховой и накопительной частей пенсионных накоплений для удобства и качества регулирования их источников финансирования, а также переход на трехуровневый механизм формирования пенсионных прав (солидарная часть, корпоративная, индивидуально-накопительная), которая обеспечит сбалансированность и финансовую устойчивость пенсионной системы. Но сложная экономическая ситуация в стране сильно сократила темпы преобразований.

На сегодняшний день главной проблемой Пенсионного фонда РФ является дефицит бюджета, который на 2016 г. составляет 175,1 млрд руб. По предварительным прогнозам в 2017 г. дефицит составит 220,4 млрд руб., но для его сокращения было принято несколько дискуссионных решений, таких как:

- неполная индексация пенсий;

- отказ от индексации пенсий работающим пенсионерам;

- продление моратория на размещение накопительной части пенсии;

- упрощение процедуры розыска нелегальных рабочих путем расширения информационного взаимодействия между различными государственными ведомствами;

- повышение пенсионного возраста для госслужащих.

Индексация страховых пенсий в 2016 г. проходила в 2 этапа: первая индексация прошла в феврале, в ходе которой пенсии неработающим пенсионерам увеличили на 4 %. От второй индексации Правительство РФ отказалось, заменив ее компенсационными выплатами в размере 5000 рублей в январе 2017 г. Денежные средства на данные компенсации были выделены из президентского резерва, сформированного в 2016 г. Принятые меры положительно отразились на пенсионерах, получающих минимальную пенсию, т.к. данная выплата покрывает индексацию, которая должна была быть проведена в 2016 г. Также единовременную выплату получили работающие пенсионеры, индексация пенсий которых была приостановлена с 2016 г. Но в минусе остались те, кто получает пенсию выше среднего уровня, т.к. при индексации их пенсий в полном объеме компенсационная выплата не покрывает инфляцию. Кроме того, единовременная выплата не изменит размер базы пенсионных выплат, подлежащих индексации в 2017 г. Вышеуказанные меры помогли сэкономить бюджету около 160 млрд руб., но при этом были нарушены права граждан на сохранность их сбережений, т.к. страховая пенсия каждый год должна индексироваться как минимум на уровень инфляции, то есть на 12,9 % за 2016 г.

С 1 февраля 2017 г. страховые пенсии более 31,4 млн неработающих пенсионеров увеличились на 5,4 % исходя из роста потребительских цен за 2016 г. По данным Росстата, инфляция в 2016 г. составила 5,4 %, и ровно на эту величину индексируются страховые пенсии неработающих пенсионеров. Индексация пенсий на уровень инфляции за предыдущий год обеспечит сохранение покупательной способности страховой пенсии неработающих пенсионеров. Стоимость индивидуального пенсионного коэффициента (пенсионного балла), с учетом которого назначаются страховые пенсии, составляет 78,28 рубля (до 1 февраля 2017 г. – 74,27 рубля). Вместе со страховой пенсией на 5,4 % проиндексирована фиксированная выплата к ней, ее размер составляет 4805,11 рубля [6].

Одновременно с индексацией страховых пенсий с 1 февраля на 5,4 % индексируется ежемесячная денежная выплата (ЕДВ), самая массовая социальная выплата в России. В настоящее время Пенсионный фонд выплачивает ее 15,6 млн федеральных льготников, включая инвалидов, ветеранов боевых действий, граждан, подвергшихся воздействию радиации, Героев Советского Союза и России, Героев Социалистического Труда и других граждан. Размер индексации ЕДВ определен исходя из роста потребительских цен за 2016 г. Средства на увеличение ЕДВ, предусмотренные в бюджете ПФР на 2017 г., составляют 21,3 млрд рублей. Общие расходы на выплату всех видов ЕДВ с учетом индексации запланированы в бюджете ПФР в размере 450,9 млрд рублей [6].

Таким образом, с февраля 2017 г. Пенсионный фонд России перешел к выплате повышенных на 5,4 % всех видов страховых пенсий: по старости, по инвалидности, по случаю потери кормильца неработающим пенсионерам. Работающие пенсионеры будут получать пенсию с учетом индексации после завершения трудовой деятельности. В бюджете Пенсионного фонда РФ на 2017 г. заложена индексация на 5,8 %, поэтому решено провести индексацию в 2 этапа: первая – в феврале 2017 г. на 5,4 %, вторая – в апреле на 0,4 %. Для работающих пенсионеров прибавка к пенсии в 2017 г. не предусмотрена, в августе 2017 г. добавят к страховой пенсии не более 3 пенсионных баллов. После окончания трудовой деятельности Пенсионный фонд проведет индексацию страховой пенсии на все пропущенные индексации.

В 2016 г. продлен мораторий на размещение накопительной части пенсии. Все поступающие от работодателей средства в течение 2016 г. будут продолжать поступать на формирование страховой части. За счет «заморозки» пенсионных накоплений правительство планирует получить 342,2 млрд рублей. Данные меры также помогут сбалансировать бюджет ПФР, но в то же время лишают экономику «длинных» денег: в результате изъятия пенсионных накоплений в 2014–2016 гг. в распределительную систему экономика недополучит около 1 трлн рублей.

Мораторий на использование накопительной части пенсии негосударственными пенсионными фондами (НПФ) был связан еще и с тем, что к концу 2015 г. фонды с лицензией по обязательному пенсионному страхованию должны были акционироваться, пройти проверку ЦБ РФ и вступить в систему гарантирования. В результате основная часть фондов, и в первую очередь крупнейшие участники рынка, доказали свою надежность и эффективность. По итогам проверок со стороны ЦБ РФ в систему гарантирования пенсионных накоплений вступили 38 НПФ.

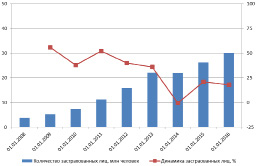

В конце декабря 2015 г. был зафиксирован ажиотажный спрос на перевод пенсионных накоплений в НПФ, после того, как правительство решило не продлевать право на выбор накопительной пенсии. За 2015 год число застрахованных лиц – клиентов негосударственных пенсионных фондов увеличилось на 19 % и составило на 31.12.2015 26,3 млн чел., или 33,5 % от всех занятых (рисунок).

По итогам переходной кампании 2015 г. число застрахованных лиц, формирующих свои накопления в НПФ, достигло 30 млн [2]

Значительное увеличение заявлений о переходе в негосударственный пенсионный фонд было связано не только с заинтересованностью граждан, но и с активизацией продажных кампаний в страховых компаниях и отделениях банков. Как показала практика, та часть населения, которая заинтересована и осведомлена о пенсионных реформах, к концу 2015 г. уже перевела свои накопления в выбранный негосударственный пенсионный фонд или управляющую компанию. Благодаря активным продажам удалось заключить договор в основном с теми, кто еще не задумывался о своей будущей пенсии, и главным аргументом служило то, что 2015 г. является решающим для выбора способа дальнейшего формирования будущей пенсии.

Малая заинтересованность и информированность граждан о формировании пенсионных накоплений и нюансах их перевода из Пенсионного фонда России в негосударственный пенсионный фонд или между негосударственными пенсионными фондами увеличивает потери как компаний, так и граждан. По принятому в 2013 г. закону пенсионные накопления можно переводить из фонда в фонд не раньше, чем раз в пять лет, если гражданин хочет сохранить накопленный инвестиционный доход. Фонд можно менять и чаще, но в этом случае инвестиционный доход остается у предыдущего фонда, а в новый фонд переводится номинал накоплений. По данным Пенсионного фонда России миллион человек из написавших заявление о переводе своих пенсионных накоплений в 2015 г. потеряли инвестиционный доход, их общие потери составили 3,8–4 млрд руб. Из них около 2 млрд руб. осталось в Пенсионном фонде [4, 5].

Также одной из важнейших проблем пенсионной системы является вопрос о повышении пенсионного возраста. На сегодняшний день в России самый низкий возраст выхода на пенсию – женщины 55 лет, мужчины 60 лет. С 1 января 2017 г. вступили в силу первые изменения по данному вопросу: предусмотрено постепенное, ежегодно по полгода, увеличение пенсионного возраста, дающего право на назначение и выплату страховой пенсии по старости государственным гражданским служащим, муниципальным служащим, а также лицам, которые занимают государственные должности РФ, государственные должности в регионах, а также муниципальные должности [3]. Таким образом, пенсионный возраст мужчин будет увеличен до 65 лет, у женщин – до 63 лет. Также предусматривается постепенное увеличение минимального стажа государственной гражданской службы, дающего право на назначение пенсии за выслугу лет и определение её размера, с 15 до 20 лет.

Кроме того, увеличивается минимальная продолжительность исполнения полномочий депутатов Госдумы и членов Совета Федерации для получения права на доплату к страховой пенсии по старости в размере 55 % с одного года до пяти лет, а также увеличение срока исполнения полномочий, необходимого для получения выплаты в повышенном размере – 75 % – с 3 лет до 10 лет и более.

Неофициальное трудоустройство также является одной из основных проблем Пенсионного фонда РФ. За 2016 год количество неофициально трудоустроенных граждан составило 1,6 млн чел. (выявленные факты нарушения законодательства). Потери Пенсионного фонда от неофициального трудоустройства оцениваются в 1,3–1,5 трлн руб. [3]. Проект по легализации неофициально устроенных граждан возглавляет Федеральная служба по труду и занятости РФ, в регионах созданы межведомственные комиссии, а в муниципалитетах рабочие группы. Перечисленные органы взаимодействуют с местными отделениями пенсионных фондов, фондов социального страхования, налоговых служб и службами занятости населения для выявления фактов неофициального трудоустройства. Также они следят за вызывающими подозрения предприятиями. Проект легализации трудового рынка уже позволил пополнить бюджет Пенсионного фонда на 15 млрд руб.[3], но процесс взаимодействия органов между собой очень бюрократизирован и отнимает много времени, т.к. муниципальные органы власти не имеют доступа к персональным данным граждан, в том числе сведениям о фактах их работы, хранящихся в базах Пенсионного фонда. Для решения данной проблемы был разработан законопроект о расширении информационного взаимодействия между различными ведомствами, что упростит процедуру выявления нелегальных трудовых отношений. Рассмотрение и принятие данного законопроекта останавливает лишь то, что доступ к персональным данным граждан получит большая группа лиц, находящихся на государственных должностях, и, несмотря на предусмотренную ответственность за незаконное использование персональных данных, есть риск, что данная информация окажется в распоряжении третьих лиц, например коллекторских агентств.

Проблему неофициального трудоустройства также помогает решить новая формула расчета будущей пенсии. С 1 января 2015 г. было введено понятие «Индивидуальный пенсионный коэффициент» (пенсионный балл). В самом общем плане «балльная формула» формирования пенсионных прав сводится к тому, что за каждый год трудового стажа застрахованное лицо приобретает определенное количество баллов, общая сумма которых после завершения трудового этапа в жизни человека и наступления права на соответствующий вид пенсии конвертируется в денежный эквивалент путем умножения на актуальную стоимость одного балла [8]. На данный момент для получения гарантированной пенсии необходим трудовой стаж в 5 лет. В связи с ухудшением демографической ситуации и увеличением дефицита бюджета Пенсионного фонда планируется увеличить минимальное значение трудового стажа до 15 лет. Данные меры вынуждают граждан, заинтересованных в получении и накоплении будущей пенсии, заключать официальные трудовые договоры с работодателем.

Новая формула также стимулирует население к более позднему выходу на пенсию, т.к. работающим пенсионерам начисляется большее количество баллов. Как было указано выше, в 2017 г. им будет начислено до 3 дополнительных балла. Данные преобразования позволяют увеличить поступления страховых взносов в бюджет Пенсионного фонда и временно сократить расходы на выплату текущих пенсий.

Сложная экономическая ситуация в стране кардинально изменила намеченные цели постепенного перехода к новой модели пенсионного обеспечения, одной из основных задач которой было стимулирование наемных рабочих и самозанятого населения к личному участию в формировании пенсионных накоплений. Все вышеперечисленные меры сокращают дефицит бюджета ПФР, но формируют негативное настроение и недоверие со стороны населения. Государству на данный момент удалось выполнить лишь одну из поставленных задач: усиление государственного регулирования и непосредственного участия государства в гарантировании финансовой обеспеченности выплаты всех видов пенсий. В рамках новой пенсионной реформы была создана двухуровневая система гарантирования сохранности пенсионных накоплений [8]: каждый страховщик обязан создавать внутренний фонд гарантирования пенсионных накоплений, который предназначен для покрытия убытков от деятельности фонда, также создана государственная система гарантирования пенсионных накоплений, которая позволяет негосударственному пенсионному фонду получить лицензию на осуществление своей деятельности и сохранить сумму всех отчислений застрахованных (без сохранения полученного дохода) в случае отзыва у негосударственного пенсионного фонда лицензии, банкротства фонда либо недостаточности пенсионных накоплений.

Также одной из основных стратегических целей реформы была сбалансированность и долгосрочная финансовая устойчивость бюджета Пенсионного фонда путем создания трехуровневой системы отчисления пенсионных накоплений, но, как было отмечено выше, принятые за последние годы меры сильно тормозят формирование корпоративной и индивидуально-накопительной частей.

Таким образом, для продолжения реализации намеченных целей в первую очередь необходимо повысить доверие граждан к системе пенсионного страхования, путем соблюдения законодательства и реализации прав населения на сохранность их пенсионных сбережений. Кроме того, необходимо повышение финансовой грамотности граждан для сокращения потерь в результате воздействия на них при помощи агрессивных техник продаж со стороны менеджеров банков и страховых компаний, которые ввиду ограниченности времени переходной кампании озвучивают клиенту только положительные стороны перехода в новый негосударственный фонд.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Филипповская Оксана Викторовна, Титкова Иванна Константиновна

Текст научной работы на тему «Актуальные проблемы пенсионной системы РФ»

5. Фалинский И.Ю. Добавочный региональный теневой продукт // Экономика. Налоги. Право (ФУ). 2015. № 6. С. 149-154.

6. Фалинский И.Ю. Рейтинговый состав угроз развитию региональной экономики: экспертная оценка // Инновации и инвестиции. 2015. № 3. С. 142-148.

7. Литвиненко А.Н., Батурина Е.В. Методология экономико-правового анализа фиктивного предпринимательства // Известия Санкт-Петербургского государственного экономического университета. 2013. № 5 (83). С. 65-73.

8. Литвиненко А.Н., Максимова О.Ю. Ресурсы МВД России в системе обеспечения экономической безопасности страны // Экономические науки. 2010. № 69. С. 184-192.

9. Государство и рынок: механизмы взаимодействия в условиях глобальной нестабильности экономических систем: монография. СПб.: Изд-во СПбГЭУ, 2014. 706 с.

10. Фалинский И.Ю. Моделирование региональной теневой экономики // Теория и практика сервиса: экономика, социальная сфера, технологии. 2017. № 1 (31).

Falinskiy Ilya, Ministry of Internal Affairs of Russia, Candidate of Economic Sciences

SYSTEMIC-INSTITUTIONAL APPROACH IN THE CONTEXT OF THE CONCEPT OF SUPPORT OF THE ECONOMIC SAFETY OF REGIONAL ECONOMY

Abstract. By generalization and comparison of scientific research on issues of economic security of regional economy, to define the essence and factors of formation of the shadow economy the article reveals the content developed by the systemic-institutional approach. Given the definition of the regional shadow economy is proposed based on the author's understanding of its main features. The concept of incremental shadow regional product in the context of economic and legal analysis of the shadow economy. Systematic and structured threats to the economic security of the region from the position of institutional influence on the economic system of groups of stop-factors according to their degree of importance.

Keywords: economic safety, regional shadow economy, systemic-institutional approach, incremental shadow regional product, threats to economic security, stop factor.

АКТУАЛЬНЫЕ ПРОБЛЕМЫ ПЕНСИОННОЙ СИСТЕМЫ РФ Филипповская Оксана Викторовна, к.э.н., доцент, заведующий кафедрой «Экономика и финансы», (oksan-filippovskay@yandex.ru) Титкова Иванна Константиновна, студент 3 курса, бакалавр Курский филиал Финуниверситета, г.Курск, Россия (yana508.titkova@yandex.ru)

В связи с увеличивающимся дефицитом бюджета Пенсионного фонда проблема реформирования старой и создания новой эффективной пенсионной системы приобрела в последнее время еще большую актуальность. Данная статья раскрывает проблемы пенсионной системы, которые возникли в настоящее время в связи с проведением новой пенсионной реформы.

Ключевые слова: пенсионная система, пенсия, Пенсионный фонд Российской Федерации

Пенсионная система является одним из важнейших элементов в сфере социального обеспечения населения страны. На сегодняшний день государства сталкиваются с рядом проблем, в числе которых ухудшение демографической ситуации, что выражается в сокращении числа трудоспособного населения, росте количества пенсионеров (то есть увеличение средней продолжительности жизни при одновременном снижении рождаемости), проблемы финансовой устойчивости пенсионного фонда. В этих условиях у государства возникает необходимость решения вопросов пенсионного обеспечения, формируя собственную модель пенсионной системы. Поэтому разработка и внедрение новой пенсионной системы на сегодняшний день требуют немедленного решения проблем, которые накопились за время существования старой модели пенсионной системы.

Россия сегодня является страной с весьма высоким уровнем взносов на пенсионное обеспечение, но, несмотря на политику увеличения пенсий до приемлемого уровня, реальный уровень пенсий невысок. Основной причиной многие эксперты считают то, что доля теневой экономики значительна, в результате чего в бюджет не поступает достаточное количество обязательных взносов. Большое влияние оказывает также рост инфляции в стране.

Российская пенсионная система является лишь слегка измененной советской, ориентированной на низкий и средний класс и низкую дифференциацию доходов. Ее основой служит стандартный принцип солидарности. Однако накопительный компонент, начавший формироваться после 2002 г., остается по-прежнему слаборазвитым.

Современной рыночной экономике России характерно значительно большее неравенство доходов, чем в СССР. В результате пенсионная система отсекает значительную группу населения с относительно высокими доходами, соответственно и относительно высокими стандартами жизни. Индивидуальные коэффициенты замещения для этой группы значительно ниже, чем средний коэффициент замещения пенсионной системы, что затрудняет участие среднего класса в ней. Наиболее очевидное проявление перерождения пенсионной системы -пенсионное страхование различных групп населения для защиты от бедности.

Пенсионная система не приспособлена к потребностям растущего среднего класса. Он, по сути, исключен из обязательной пенсионной системы. Ведь верхняя граница зарплат, с которых уплачиваются страховые взносы, устанавливается на уровне, соответствующем нижним границам зарплат средних классов [3, с.92]. Недавние заявления о введении выплаты с заработной платы выше максимальной не решат проблему, а только усугубят ее, ведь вырученные средства направлены на финансирование базовых пенсий. Средний класс рассматривается лишь как донор по отношению к низкооплачиваемым работникам на этапе

формирования солидарного пенсионного фонда, но не как полноправный участник на этапе его распределения.

Таким образом, пенсионная система не сбалансирована по отношению к различным доходным группам:

• работникам с низким уровнем заработной платы адресована солидарная система, которая поддерживает уровень пенсий на прожиточном минимуме пенсионера или немного выше;

• социальные группы с высоким доходом почти не принимают участие в пенсионной системе и формируют свои пенсионные стратегии за рубежом;

• средний класс занимает промежуточное положение: его социальное притязание выше, чем пенсии, образующиеся в солидарной системе, но потенциал для формирования независимых сбережений за пределами пенсионной системы недостаточен. Вместе с этим, основной тенденцией является увеличение доли в экономике пенсионеров из этих групп.

Основным ограничением для достойной пенсии является не только низкий уровень средней зарплаты, но и высокая дифференциация работников по уровню доходов. Дифференциация заработной платы несколько уменьшилась по сравнению с 2002 г., когда на 20% высокооплачиваемых работников приходилось 53% фонда оплаты труда, а на 20% самых низкооплачиваемых — всего 3,7%, но по-прежнему остается недопустимо высокой: 20% работников с низким уровнем заработной платы располагают 5,7% фонда оплаты труда, а 20% с высоким уровнем — 47,7%. При этом половина наемных работников получают зарплату меньше 74% от средней в экономике, а 10 лет назад — меньше, чем 70% от средней зарплаты [7].

В таких условиях чтобы заработать пенсию в размере 1,0 ПМП, самым низкооплачиваемым работникам из группы, в которой средняя зарплата составляет 14 % от средней в экономике, необходимо работать 125 лет (расчет выполнен с предположением, что все 26% тарифа страховых взносов, установленных законом, будут учитываться в пенсионных правах). В то же время для работников с зарплатой, которая составляет треть средней в экономике, необходимый стаж, чтобы заработать пенсию в размере 1,0 ПМП, должен быть 54 года. Сотрудники с зарплатой, равной средней, должны работать приблизительно 25 лет, чтобы заработать тот же 1,0 ПМП, или 50 лет — для пенсии в 2,0 ПМП и 75 лет — для пенсии в 3,0 ПМП [1, с.44].

Таким образом, причина низких пенсий - не низкий пенсионный возраст, а в низкий уровень оплаты труда. Только при зарплате, равной и выше средней в экономике, человек может заработать себе пенсию в 1,0 ПМП за 16,4 года, чем и было обосновано внедрение нового установленного минимального стажа в 15 лет, 2,0 ПМП — за 33 года, т.е. актуальный для нынешних пенсионеров среднестатистический стаж. Однако чтобы заработать 3,0 ПМП, придется работать уже 49 лет [8]. Пока проблема низкой заработной платы не будет решена, какие-либо

параметрические изменения в пенсионной системе не принесут желаемого эффекта.

Немаловажным является увеличение с каждым годом численности пенсионеров. Низкий уровень рождаемости приводит к разнице между трудоспособным населением и гражданами пенсионного возраста, что приводит к старению населения, увеличению нагрузки на пенсионную систему и впоследствии — к дефициту Пенсионного фонда.

Солидарная ответственность поколений эффективно решает проблему пенсионного обеспечения при благоприятных демографических условиях (простое или расширенное воспроизводство населения), стабильном росте уровня оплаты труда и отсутствии значительных и долговременных изменений в доле занятого населения.

Если же население стареет, а экономический рост во многом зависит от экономических условий, появляется проблема нехватки финансовых ресурсов для выплаты пенсий будущим поколениям [5, с.68]. Переход к накопительной пенсионной системе полностью не решает проблему, так как он требует не только дополнительных ресурсов для финансирования «двойного платежа» работающих граждан во время переходного периода, а также высокий уровень макроэкономической стабильности и развитие эффективных инструментов для инвестирования пенсионных накоплений.

.Наблюдается высокая доля досрочного выхода на пенсию, зачастую выполняющая роль не столько пенсионного страхования, сколько усиления конкуренции на рынке труда определенных профессий, которые считаются важными для той или иной причине. Если за рубежом право на досрочную пенсию имеют 3-4 профессиональные группы, то в России число профессий и производств, работа в которых дает право на досрочную пенсию, составляет около 2 тысяч, объединенных в 27 групп получателей.

Еще одной проблемой является низкий уровень пенсионной грамотности населения. В условиях недостаточной информированности граждан не представляется возможным повышение качества услуг, предоставляемых негосударственными пенсионными фондами [4].

Другой аспект проблемы состоит в том, что существуют принципиальные различия в структуре потребностей пенсионеров разных возрастов. Это наряду с денежно-кредитной политикой требует неденежных форм поддержки в течение пенсионной жизни.

Если относительно «молодым» пенсионерам в большей степени нужны деньги, то в старшем возрасте выхода на пенсию резко возрастает спрос на оказание услуг социального сектора (здравоохранение, лекарственные средства, услуги по уходу), которые не могут быть удовлетворены на основе умеренного повышения пенсий или их индексаций.

Именно поэтому после валоризации пенсионных прав, которая в максимальной степени отражается на росте пенсий лиц старших возрастов, доля пессимистично настроенных пенсионеров не только не уменьшилась,

но даже возросла по сравнению с молодыми социальными группами. Таким образом, реформа пенсионной системы должна сопровождаться реформами в сфере здравоохранения и формированием рынка социальных услуг, адресованных пожилым людям [6] .

Пенсионный фонд имеет огромное влияние на экономику страны, так как его главной целью является обеспечение достойного уровня жизненных благ с помощью перераспределения и накопления средств во времени и в пространстве. Независимо от места жительства человек своим трудом и с помощью взносов на социальное страхование гарантирует себе определенный прожиточный уровень в будущем.

Сегодня становится необходимостью глубокое реформирование пенсионной системы в РФ с включением в нее и активным развитием такого института как негосударственное пенсионное обеспечение. Организационную основу для негосударственного пенсионного обеспечения в Российской Федерации должны составлять негосударственные пенсионные фонды, то есть организации с правом юридического лица на введение исключительно пенсионного вида деятельности.

Накопилось множество недостатков и несовершенств в старой модели пенсионной системы РФ, что может оказать негативное влияние на экономику страны и предотвратить ее развитие. Именно поэтому реформирование на данном этапе является необходимым.

1. Соловьев А.К., Попов В.Ю. Актуарное исследование демографических факторов повышения пенсионного возраста // Вестник Финансового университета. 2016. № 4 (94).

2. Федеральная служба государственной статистики [Электронный ресурс]URL:http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/populatio n/demography/# -

3. Ефимов О. Н. Социальное страхование в России: учебное пособие/— Саратов: Вузовское образование, 2014.— 165 с.

4. Новая российская пенсионная реформа: причины и последствия [Электронный ресурс] URL: http://www.pensiamarket.ru/ forum/ default.aspx?g=posts&t=367 -

5. Кудрин А.Л., Гурвич Е.Т. Старение населения и угроза бюджетного кризиса // Вопросы экономики. - 2012. - № 3. - с. 52-79

6. Итоговый доклад о результатах экспертной работы по актуальным проблемам социально-экономической стратегии России на период до 2020 года [Электронный ресурс] URL: http://im.kommersant.ru/ content/pics/doc/doc1753934.pdf

7. Фурманов К., Чернышова И. Здоровье и поиск работы в России // Прикладная эконометрика. 2012.№ 2 (26) [Электронный ресурс] URL: http://appliedeconometrics.cemi.rssi.ru.

8. Ляшок В., Рощин С. Влияние здоровья на предложение труда пожилых людей // Прикладная эконометрика. 2015. № 40 (4). [Электронный ресурс] URL: http://appliedeconometrics.cemi.rssi.ru.

9. Филипповская О.В. Анализ действующей пенсионной системы России и взгляд на её будущее// Национальные интересы: приоритеты и безопасность. Изд. «Финансы и кредит», М., 2013, №39

10. О роли банков в новой индустриализации/ Куваева Ю.В., Серебренникова А.И., Микрюков А.В., Черных А.Ю. // Инновационная экономика: перспективы развития и совершенствования. 2016. № 7 (17). С. 156-161

11. Проблемы взаимодействия банков с клиентами/ Серебренникова А.И., Микрюков А.В., Куваева Ю.В., Черных А.Ю. // Инновационная экономика: перспективы развития и совершенствования. 2016. № 7 (17). С. 330-335

12. Внебюджетные фонды как компоненты социальной защиты в Российской федерации/ Пайкович П.Р., Горохов А.А.// Инновационная экономика: перспективы развития и совершенствования. 2017. № 1 (19). С. 259-266.

13. Эволюция страховых взносов государственных внебюджетных фондов России/ Филипповская О.В.// Инновационная экономика: перспективы развития и совершенствования. 2016. № 3 (13). С. 112-116.

14. Актуальные проблемы пенсионной системы РФ/ Филипповская О.В., Титкова И.К.// Инновационная экономика: перспективы развития и совершенствования. 2016. № 8 (18). С. 169-173.

15. Особенности и современные проблемы получения квалификационного аттестата аудитора/ Филипповская О.В., Балахонов А.В.// Инновационная экономика: перспективы развития и совершенствования. 2015. № 5 (10). С. 152-157.

16. Порядок выявления и исправления возникающих ошибок в бухгалтерском учете/ Филипповская О.В., Малышева Н.// Инновационная экономика: перспективы развития и совершенствования. 2016. № 3 (13). С. 117-122.

17. Малый и средний бизнес - развитие в условиях экономического кризиса/ Филипповская О.В.// Инновационная экономика: перспективы развития и совершенствования. 2016. № 1 (11). С. 283-286.

18. Анализ организации внешнего и внутреннего контроля качества работы аудиторских организаций и аудиторов/ Филипповская О.В.// Аудитор. 2014. № 1 (227). С. 23-31.

19. Продовольственная безопасность России в свете происходящих геополитических изменений/ Филипповская О.В.// Национальные интересы: приоритеты и безопасность. 2016. № 2 (335). С. 94-105.

Filippovskaya Oksana Viktorovna, candidate of Economics, associate Professor, head of Department "Economics and Finance",

Kursk branch of the financial University, Kursk, Russia

Titkova Ivanna K., 3rd year student, bachelor of management, profile of "Financial management", Kursk branch of the financial University, Kursk, Russia

ACTUAL PROBLEMS OF THE RUSSIAN PENSION SYSTEM

Abstract. In connection with the increasing budget deficit of the Pension Fund, the issue of reforming the old and creating new effective pension system has recently become more relevant. This article reveals the problems of the pension system, which arose now in connection with the new pension reform.

Keywords: pension system, pension, Pension Fund of the Russian Federation

Рубрика: Юриспруденция

Дата публикации: 15.10.2020 2020-10-15

Статья просмотрена: 176 раз

Библиографическое описание:

Чванова, О. В. Актуальные проблемы пенсионной системы в России / О. В. Чванова. — Текст : непосредственный // Молодой ученый. — 2020. — № 42 (332). — С. 258-260. — URL: https://moluch.ru/archive/332/74198/ (дата обращения: 07.12.2020).

Автор рассматривает актуальные проблемы российской пенсионной системы. Определяет основные направления по минимизации проблем пенсионной системы. Подчеркивает важность решения рассматриваемых проблем.

Пенсионное обеспечение в России осуществляет совокупность действующих в Российской Федерации правовых, экономических и организационных институтов и норм, направленных на обеспечение граждан материальной поддержкой в виде пенсии. В последние годы активно проводится анализ пенсионной системы, поскольку возрос интерес со стороны государства и населения к проблемам, связанным с социальной справедливостью, материальным благополучием, удовлетворенностью условиями жизни и размером страховой защиты пенсионеров и лиц с социальным пенсионным статусом.

В настоящее время особо актуальными выступают ряд проблем пенсионной системы:

- В России патерналистская пенсионная система (государство — работник — пенсионер) при такой системе отсутствует заинтересованность со стороны работодателей и самих работников в формировании пенсионного капитала.

- На протяжении нескольких лет наблюдается тенденция к увеличению дефицита бюджета ПФР РФ и его финансовой зависимости от государственного бюджета, то есть сумма государственных пенсионных обязательств не совпадает с суммой фактически полученных страховых взносов. Отмена единого социального налога и замена его на страховые выплаты, а также введение административного механизма, связанного с налогообложением фонда оплаты труда работников, в пенсионной системе не дало ожидаемого эффекта и не решило проблему дефицита пенсионного бюджета [1, с. 272].

- Страховые выплаты в пенсионной системе, которые упоминаются в начале пенсионной реформы как основа, сокращаются. В составе трудовой пенсии увеличивается доля базовой части, которая не связана с заработком. Практически отсутствует равноправное участие социальных партнеров, в том числе основных плательщиков страховых взносов работодателей, в управлении фондами обязательного пенсионного страхования.

Это происходит из-за того, что на верхней уровень заработной платы с которого уплачиваются страховые взносы, устанавливается сумма, которая соответствует нижнему пределу. Что приводит к тому, что страховые взносы с зарплат среднего класса идет на формирование базовой пенсии. То есть происходит солидарное пенсионное обеспечение низкооплачиваемого персонала, теми работниками с зарплат которых производятся более высокие отчисления.

- Досрочные пенсии тоже финансируются из общей суммы страховых взносов. Это происходит из-за того, что в России нет профессиональных пенсионных систем.

- Потенциал негосударственных институтов в пенсионной системе сравнительно невелик. развитие негосударственных институтов пенсионной системы, сдерживается прежде всего неудачной и неэффективной системой налогообложения негосударственных государственных образований [4, с. 140].

- Важным нерешенным вопросом пенсионного обеспечения остаются теневые выплаты. Это происходит из-за того, что 14 % всего работающего населения работают неофициально. По этому государству создать механизмы, при которых руководству организаций выгодно производить полные отчисления в пенсионный фонд и платить «белую» зарплату работникам [2, с. 290]. Для этого необходимо предусмотреть налоговые льготы и иные формы мотивации для добровольных корпоративных пенсионных программ, а также упорядочить их правовое регулирование.

- Низкие пенсии, которые в среднем равны прожиточному уровню или того меньше. Данная проблема заложена в том, что средняя заработная плата по России низкая, соответственно и отчисления в пенсионный фонд будут не высокие. При этом, хочется заметить, что последние изменения в формировании заработных плат не принесли качественных изменений. Данные изменения только увеличили влияние работодателей в формировании заработных плат работников.

- Увеличение количества пенсионеров. Тенденция низкой рождаемости приводите к тому, что количество трудоспособного населения уменьшается, а количество людей пенсионного возраста растет. Со временем возникает проблема финансовых ресурсов для обеспечение действующих пенсионеров, молодому поколению. Правительство предпринимаются меры для стимулирования рождаемости в стране. Однако, представляется, что данная проблема решится само собой если будет стабильность в стране.

- Низкая грамотность среди населения. Население не всегда осознает, для чего нужна официальная высокая заработная плата, чем это может обернуться в будущем. Поэтому не обходимо проводить информирование население об необходимости «белых» зарплат. Информационное освещение населения должно также касаться негосударственных пенсионных фондов, чтобы население могло ознакомиться с плюсами данного направления пенсионной системы страны.

- Тенденция увеличение количества работников, вышедших досрочно на пенсию. В зарубежных странах, например, таких как Германия досрочная пенсия доступна только для 3–4 профессиональных групп, а в России количество отраслей и профессий, в которых занятость дает право досрочно выйти на пенсию, достигает 2 тыс. [3, с. 46].

Весьма вероятно, что последствия экономического кризиса и негативной демографической ситуации в России в ближайшие годы потребуют от государства огромных усилий по обеспечению функционирования различных пенсионных систем. Законодательная база пенсионного обеспечения в России имеет сложную и громоздкую структуру, но, к сожалению, она не очень эффективна. Необходимо времени и ресурсов, чтобы усовершенствовать, сбалансировать ее и заставить работать законодательную базу пенсионной системы. Одной из важнейших составляющих последующей работы по совершенствованию пенсионной системы в России должна стать разработка комплексного подхода развития обязательного накопительного пенсионного страхования и негосударственного пенсионного обеспечения, а также е решение других вопросов развития пенсионной системы.

Для решения названных проблем, в первую очередь необходимо производить оптимизацию расходов, связанных с деятельностью ПФР РФ, а также внедрить 3-уровневую пенсионную систему, которая буден направлена на персонализацию пенсионных накоплений, а с другой стороны, распространением социальных программ и ростом социальных расходов страны, в том числе через сохранение пенсий при наличии пятилетнего стажа работы и досрочного выхода на пенсию во вредных условиях труда, при этом, нужно понимать, что возрастет нагрузка на трудоспособное население. Поэтому комплексный анализ принципов, механизмов и их последствий совершенствования пенсионной системы, основанный на эволюционном, институциональном и социально-экономическом подходе, учет и реализация пенсионных прав, а также оценка социально-экономических последствий через систему социально-демографических и экономических показателей, имеет большое значение [3, с. 45].

Таким образом, современная пенсионная система в Российской Федерации, имеет ряд существенных недостатков, что не позволяет гарантировать стабильное выполнение страной своих обязательств в отношении пенсионеров. Государство можно рассматривать как социальное, если оно удовлетворяет права своих граждан. Проблема задержки выплаты государственных пенсий была решена, но проблема недостаточности размера пенсии для удовлетворения социальных потребностей пенсионеров по-прежнему стоит остро.

Решение этих проблем чрезвычайно важно для обеспечения социально-экономического развития России.

- Бушуева, И. В. Современные проблемы системы пенсионного обеспечения в РФ // Сервис в России и за рубежом. — 2016. — № 1. — С. 273–282.

- Ерофеева, С. С. Институциональные проблемы реформирования системы пенсионного обеспечения в России // Известия Российского государственного педуниверситета им. А. И. Герцена. — 2016. — № 120. — С. 290–295.

- Игнатенко, И. В. Состояние и перспективы российской системы пенсионного обеспечения Российской Федерации // Известия Российского государственного педуниверситета им. А. И. Герцена. — 2016. — № 73. — С. 45–49.

- Туманянц, К. А. Проблемы системы пенсионного обеспечения в России и способы их устранения // Вестник ВГУ. — 2016. — № 2. — С. 140–147.

Читайте также: