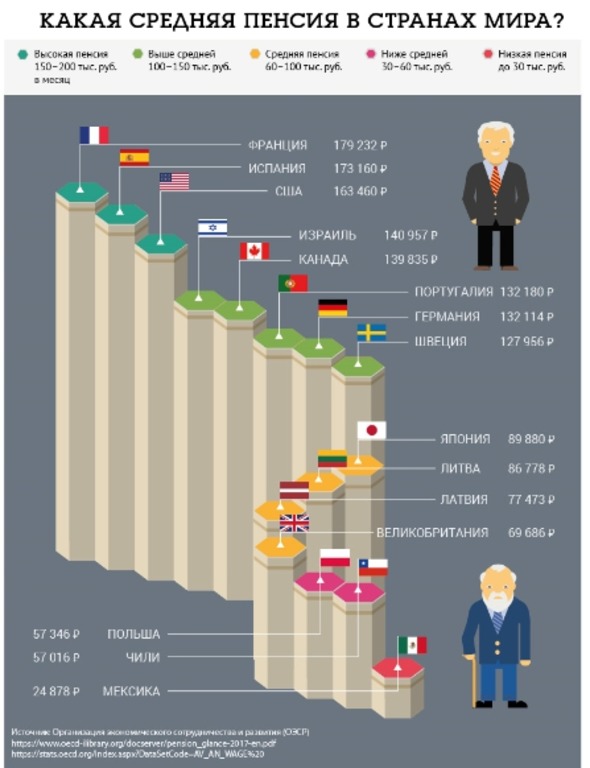

Российская пенсионная система и пенсионные системы зарубежных стран

Еще в начале 2017 года Министр труда и социальной политики Максим Топилин сообщил, что реальные пенсии в этом году в среднем вырастут на 2,1%. Произойдет такой, весьма скромный рост, за счет запланированных индексаций и выплаты в январе единовременных 5 тыс. рублей. Хотя, ожидания россиян тоже далеко не высокие – грезы большинства о достойной пенсии ограничиваются 30 тыс. рублей. Но даже их государство обеспечить не в силах. Теперь вот нас настойчиво убеждают, что накопить на достойную пенсию можно лишь самостоятельно, параллельно уверяя, что россияне и россиянки слишком рано уходят на заслуженный отдых. Мол, постоянно увеличивающаяся продолжительность жизни пенсионеров приводит к росту их количества, а в связи с этим работоспособное население уже не в состоянии содержать неработающих граждан.

![]()

В качестве примера россиянам наперебой рассказывают о некоем международном опыте – за границей не принято жить исключительно на государственную помощь и продолжать дальше работать, получая «достойное» пособие. Чтоб понять, о чем все-таки идет речь, Карьерист.ру постарался изучить пенсионные системы самых передовых стран и сравнить их с отечественными нормативами.

США

Пенсионная система США существенно отличается от российской. Следуя принципам гендерного равенства, американцы и американки уходят на пенсию одновременно, по достижению 65-летнего возраста, при том что средняя продолжительность жизни в Америке достигает 80 лет. Государственная пенсионная система охватывает почти всех трудящихся американцев, которые в течение своего страхового стажа оплачивали страховые взносы. Она обеспечивает им среднюю пенсию, которая в переводе на российскую валюту сегодня составляет около 85 тыс. рублей. Но «фишка» в том, что американская система дает пенсионеру сразу три источника пенсионного дохода – помимо государственной, работающий американец может участвовать в корпоративных и частных системах накопления. Причем корпоративная система накопления организуется по месту трудоустройства, но регулируется также государством.

Для получения права на корпоративную пенсию, в зависимости от компании, достаточно проработать в ней 5-10 лет, делая равные с работодателем отчисления в специальный фонд. При этом будущий пенсионер имеет в таких программах собственный счет, которым он может самостоятельно управлять, выбирая инвестиционные инструменты и самостоятельно неся ответственность за судьбу своих накоплений. Примечательно, что пенсионеры вправе сами определять сумму будущих выплат. Кроме этого, американцы вправе открыть частный счет в финансовой структуре, где объем накоплений обычно ограничивается планкой в 2 тыс. $ в год. За период накопления средства не облагаются налогами, но при обналичивании, подоходный налог все же приходится оплачивать. Снять накопленные средства до достижения 60-летнего возраста невозможно.

Интересно, что общий объем накоплений пенсионеров в США оценивается около 24 трлн $, где только 3 трлн $ находятся под управлением государства – остальными средствами управляют НПФы и прочие финансовые организации.

Дания

За такое приличное пенсионное содержание будущим пенсионерам приходится немало платить – налоги в Дании обычно составляют 35-50% от заработка, на чем собственно и держится пенсионная система. При этом сама система, помимо государственного фонда, в который идет лишь часть взносов, представлена множеством негосударственных пенсионных фондов, которые большую часть средств пенсионеров вкладывают в рисковые активы. Тем не менее участвуя в их программах пенсионеры очень часто получают пенсию, равную 2,8 тыс. $, что является абсолютным рекордом для ЕС.

Франция

Пенсионная система Франции отличается от большинства систем, представленных в других странах. Как и в России, пенсионными правами обладает каждый француз, преодолевший возрастной ценз (65 для женщин, 67 для мужчин), без привязки к трудовому стажу. Но в отличие от России, она рассчитывается как 50% от зарплаты, получаемой на протяжении 25 наиболее удачных лет, учитывая инфляцию. При наличии трудового стажа 41,5 года, на пенсию можно выйти раньше достижения пенсионного возраста, но не раньше 60 лет. Примечательно, что при наличии стажа в 40 лет, пенсионерам полагается еще и надбавка. Но это все лишь базовая часть французской пенсии, помимо нее государственная пенсионная система предполагает еще и дополнительную часть, которая исчисляется исходя из баллов, полученных после расторжения трудовых отношений с каждым из работодателей, с которым они были на протяжении жизни.

Получается, что в среднем пенсионеры получают пенсии из 3-5 источников. В итоге средняя пенсия во Франции составляет около 70 тыс. рублей, а иногда сумма накоплений и надбавок позволяет пенсионерам получать пенсии даже больше зарплаты работающих людей. Участие в пенсионной страховой системе является обязательным для французов – они ежемесячно уплачивают 16,35% от своей зарплаты. Самозанятым гражданам и частным предпринимателям приходится уплачивать взнос самостоятельно, а вот наемные работники платят его вместе с работодателями в равных долях. Несмотря на существенный размер отчислений, все дополнительные баллы и надбавки позволяют французским пенсионерам получать пенсии, составляющие около 80% от дохода.

Китай

Китайская пенсионная система не отличается демократичностью, даже если сравнивать ее с российской системой. Так, еще совсем недавно правом на пенсии обладали лишь госслужащие и работники государственных корпораций. Рыночные реформы привели к тому, что система пенсий охватила и городских жителей, работающих в частном секторе, благодаря чему к 2007 году пенсию получали уже треть достигших пенсионного возраста китайцев. В 2009 году пенсии начали выплачивать и отдельным категориям сельских пенсионеров, а сегодня пенсионная система уже охватывает около 60% пенсионеров Китая. Остальным приходится довольствоваться заработками на стихийных рынках и содержанием со стороны детей, как это практиковалось на протяжении сотен лет ранее.

Пенсионный возраст, как и в России, составляет 55 лет для женщин и 60 лет для мужчин. Если китаец занимается физическим трудом, он выходит на пенсию в 50 лет, что обусловлено высокой смертностью среди таких граждан. Для получения права на пенсию, китайцам необходимо на протяжении 15 лет отчислять 11% от своей зарплаты (8% работник, 3% работодатель). Это дает китайцу право на получение пенсии в размере 20% от средней зарплаты по региону, если он житель города, и 10% от среднего дохода крестьян, если он житель села. В таких условиях, средняя пенсия у китайцев составляет около 10 тыс. рублей.

Великобритания

Пенсионная система Объединенного Королевства существует уже более 100 лет, имеет очень сложную структуру и широкий спектр инструментов. Так, британцы имеют право на получение государственной и страховой пенсий, первую платит правительство, вторую – фонд государственного страхования. Государственная пенсия выплачивается всем гражданам, достигшим пенсионного возраста, который составляет 60 и 65 лет для женщин и мужчин соответственно. Правительство обеспечивает гражданам выплаты в размере пятой части от их дохода. Страховая пенсия также выплачивается за счет взносов, которые работники платят солидарно с работодателем. Она также дает британским пенсионерам около 20% от заработанного дохода. Примечательно, что английская пенсия рассчитывается в недельном выражении и в среднем составляет около 175 фунтов в неделю, что в конечном итоге позволяет пенсионерам получать сумму, эквивалентную 49-50 тыс. рублей в месяц.

Помимо государственного обеспечения, британцы нередко участвуют в корпоративных программах, вкладывают деньги в НПФы и страховые компании. Это позволяет им иметь неплохой ежемесячный доход в старости – как писал британский журнал «Indepenent», средний совокупный доход английских пенсионеров в 2013-2014 году составлял около 398 фунтов, в то время как работающие граждане в среднем зарабатывали 384 фунта.

Германия

Германия построила свою пенсионную организацию в порядке солидарности – молодое поколение финансирует пенсию старого, тем самым получая право на собственную пенсию. В ФРГ успешно действует как правительственная, так и негосударственная системы – без проблем можно участвовать в обеих, но обязательной она считается лишь для граждан, чей доход ниже 3,9 тыс. € (их, кстати, большинство). Взносы в пенсионный фонд для немцев составляют около 19% от их заработка, и работодатель, в отличие от России, оплачивает лишь половину – вторую часть отчисляет работник. Сама пенсия исчисляется с учетом индивидуальных коэффициентов, стажа и других особенностей. Уходя на пенсию в 67 лет, немецкие пенсионеры должны иметь 45-летний трудовой стаж – чем он меньше, тем ниже будет пособие.

При этом пенсии на западе и востоке страны немного отличаются, однако в среднем, в пересчете на отечественную валюту она составляет около 73 тыс. рублей. Россиянам о такой пенсии приходится только мечтать – в 2017 году средняя пенсия в нашей стране должна составить лишь 13,5 тыс. рублей.

Житель любого государства, достигнув установленного возраста, имеет право на получение материальной поддержки от государства, называемой пенсией. Величина пенсионного обеспечения в различных государствах разнится. На размер выплат влияет рабочий стаж, средняя зарплата, средняя величина пенсионного обеспечения на территории государства.

Как организовано пенсионное обеспечение в Европе

Бесплатно по России

Правительство множества развивающихся государств Евросоюза является заинтересованным в том, чтобы пенсионеры получали выплаты, которых достаточно для удовлетворения всех потребностей.

Основное направление множества реформ, связанных с пенсиями, в странах Европы – это повышение пенсионного возраста.

В этом присутствует рациональное зерно, потому что многие пожилые европейцы, невзирая на собственный возраст, работают, а значит, имеют стабильный источник средств к существованию.

На уровень жизни пожилых людей влияет следующее:

- минимально установленная величина пенсий;

- индексирование пенсионного обеспечения с учетом инфляции в государстве;

- льготы для пенсионеров;

- возраст выхода на пенсию. Он зависим от средней длительности жизни, а также от потребительской корзины.

Средний уровень выплат

Лучше всего система пенсионного обеспечения развита в таких государствах:

- Датское. Дания считается «Меккой» для стариков. Граждане других государств Европы хотят работать именно в Дании, чтобы в дальнейшем получать выплаты, средний размер которых – 2.8 тыс. долларов ежемесячно.

- Финское. Средняя величина выплат в Финляндии –1.9 тыс. долларов. Размер пенсионного обеспечения зависим от наработанного стажа и зарплаты.

- Норвежское. Тут установлен самый высокий пенсионный возраст (67 лет). Однако величина выплат компенсирует подобный «недостаток». Уровень жизни в норвежском государстве достаточно высокий, даже если учесть большие налоги, выплачиваемые рабочими и бизнесменами.

- Чешское. Здесь можно получать пенсию с 58 лет. Средняя величина выплат – 1 тыс. долларов.

- Германское. Примерно 25 процентов немцев получают пенсионные выплаты, средний размер которых составляет 850 евро. Кроме того, каждый пенсионер может рассчитывать на поддержку от государства, заключающуюся в возможности не платить за коммуналку.

- Французское. Здесь пенсии полностью зависят от стажа и зарплаты. Пенсионерами французы становятся с 60 лет.

Социальная защита пенсионеров в США

Средний размер пенсионного обеспечения в Соединенных Штатах Америки составляет 1.2 тыс. долларов. Стать пенсионером можно с 62 лет. При этом уйти на пенсию можно и позже, вплоть до 67 лет. Чем позже человек перестает работать, тем больше денег он будет получать в дальнейшем. Средняя длительность жизни в Америке – 78 лет.

Кроме того, в Америке действует множество программ, которые позволяют гражданам самим копить на свою жизнь в старости. К примеру, существуют особые накопительные счета, освобожденные от налогообложения.

Пенсия в Австралии

Одиноким пожилым людям государство ежемесячно выплачивает примерно 0.5 тыс. долларов. Семьи из 2 человек получают 0.9 тыс. долларов на двоих. Средняя заработная плата в государстве – 4.5 тыс. долларов. Как и остальные социальные выплаты, пенсионное обеспечение каждый год индексируется из-за повышения цен.

Не все граждане получают приведенные выше суммы. Если у австралийца имеется жилье, стоящее дороже 160 тыс. долларов, величина пенсионного обеспечения понижается. На все остальные виды собственности установлено ограничение в 280 тыс. долларов. Гражданин может совсем остаться без пенсионных выплат, если является собственником дорогостоящего имущества.

Люди, которые имеют большие доходы, стремятся не переходить за установленный законодательно предел. Разумеется, им важна не столько сама пенсия, сколько льготы для пенсионеров.

Обеспечение в Китае и Японии

Отличительной чертой пенсионной системы китайского государства является то, что работники сельскохозяйственной сферы не получают никакого материального обеспечения.

Получать пенсию в Китае вправе только менеджеры, государственные служащие и сотрудники заводов.Лица мужского пола начинают получать выплаты в 60 лет, женского – в 50. Женщины, работавшие менеджерами, становятся пенсионерками в 55 лет.

В общем, невзирая на значительный подъем экономики, который показывает государство в последние 30 лет, большинство вопросов, касающихся пенсий, остаются неразрешенными. Средний размер пенсионных выплат в китайском государстве – всего 80 долларов. Подобная ситуация обусловлена большим количеством стариков в Китае, эта нация признана стареющей.

В течение своей трудовой деятельности гражданин перечисляет государству 11 процентов собственной заработной платы. При этом 4 процента отчисляются автоматически, а остальные 7 процентов вносит компания-наниматель.

Чтобы приобрести возможность оформления базовой пенсии, требуется проработать в фирме, которой владеет государство, больше 15 лет.

В Японии дела обстоят совершенно иначе. Средняя величина пенсионных выплат в Японии – примерно 700 долларов. Это дает возможность пожилым японцам не испытывать недостатка в деньгах и жить комфортной жизнью. Данной суммы хватает и на еду, и на внесение платежей по коммуналке, и на отдых.

Соответственно со статистическими данными, в Японии самая высокая продолжительность жизни. Количество японцев, которые старше 100 лет, больше 60 тыс. человек. Средняя длительность жизни в Японии равняется 84 годам.

Эксперты полагают, что жить долго японцам помогает здоровое питание. Они употребляют много риса, сои, рыбы. Также, становясь пенсионером, японский гражданин не перестает жить активно. Пенсионеров из Японии возможно встретить в любой части мира.

Сравнительная таблица пенсий в странах мира

Приведем цифры размера пенсий в Российской Федерации и европейских странах по состоянию на 2018 год:

| Страна | Средняя пенсия, доллары |

| Россия | 285 |

| Германия | 1200 |

| Испания | 1190 |

| Швеция | 833 |

| Италия | 583 |

| Венгрия | 400 |

Становится ясно, что в европейских странах пенсии гораздо выше, чем в России. Даже в Венгрии пожилые люди получают больше, чем в РФ, что уж говорить о таких странах, как Германия и Испания. Однако нужно учитывать, что цены в европейских странах, как и налоговые взносы, достаточно высокие, особенно если сравнивать с Российской Федерацией.

Интересное видео

Предлагаем посмотреть видео-сюжет с полезной информацией:

Краткое содержание:

- Германия

- Испания

- Франция

- США

- Япония

- Обсуждение

Принято считать, что в России очень скромное пенсионное обеспечение. Часто можно услышать, что в США, Европе и Японии пенсионеры живут «на широкую ногу», могут путешествовать по миру и жить в свое удовольствие, там пенсионеры уж точно не думают работать после выхода на пенсию. Это действительно так, однако чтобы заслужить высокий размер пенсии в развитых странах, нужно продолжительное время работать и хорошо зарабатывать.

В большинстве так называемых развитых стран действуют жесткие условия для безбедной старости, а для тех, кто этим условиям не соответствует, предусматриваются социальная пенсия и разные пособия, которые хоть и превышают российские, но не являются достаточными для обеспеченной жизни.

Германия

Пенсионный возраст в настоящее время установлен для мужчин и женщин 65 лет и 3 месяца. К 2030 году для обоих полов он составит 67 лет. В Германии тоже идет постепенное повышение пенсионного возраста, у них он не делится по половому признаку. Мы видим, что повышение более плавное, чем в России, возраст выхода на пенсию повышается всего по 3 месяца в год.

Уже сейчас немцы уходят на заслуженный отдых позже россиян, им это позволяет продолжительность жизни – в среднем 80 лет. Размер средней пенсии в Германии 1200 евро, как правило, у мужчин пенсии немного выше, чем у женщин, а у жителей западных земель пенсия больше, чем у жителей с востока Германии.

Законодательство Германии не предусматривает индексацию пенсий.

Чтобы получать пенсию после достижения определенного возраста, каждый трудящийся житель Германии должен платить взносы – 20,3% от заработка в Германский пенсионный фонд. 50% взносов платят сами работники, а остальное – их работодатель.

Также существует возможность создавать пенсионные накопления добровольно, а у крупных компаний есть собственные фонды для выплаты дополнительных пенсий работникам, которые имеют большой стаж работы в данной компании.

Испания

В Испании одинаковый пенсионный возраст для женщин и мужчин установлен в возрасте 65 лет, и его тоже постепенно повышают, чтобы достичь отметки 67 лет. Средняя продолжительность жизни в Испании – 82 года.

В среднем пенсионеры Испании получают 850 евро в месяц, по меркам России это неплохо, а вот по меркам Европы довольно скромно.

Чтобы получать такое пенсионное обеспечение, нужно официально работать не менее 37 лет. Существует возможность уйти на пенсию в 60 лет и получать уменьшенный размер пенсии. Чтобы не лишиться пенсии, испанцы не могут работать полный день, только на полставки, но в этом случае пенсия будет ниже. Индексация пенсий в Испании отменена после экономического кризиса.

Франция

В 2011 году для французов начали повышать пенсионный возраст. Как и в Германии, он ежегодно повышается на 3 месяца, до достижения 62 лет и для мужчин, и для женщин.

Средняя продолжительность жизни – 81 год, а средний размер пенсии во Франции составляет 1200 евро. Чтобы получать такую пенсию, нужно проработать на благо страны не менее 40 лет, а также соблюсти ряд других дополнительных условий.

Устанавливаются различные повышающие и понижающие коэффициенты. К примеру, если гражданину Франции исполнилось 62 года, но ему не хватает стажа, он все равно может оформить пенсию, однако за каждый недостающий год стажа от его пенсионного обеспечения отнимут 5%, максимум, что можно отнять – 25%. Если же выйти на пенсию в 67 лет, то стаж уже становится не важен.

В США тоже постепенно проводят повышение возраста выхода на пенсию до 67 лет для мужчин и женщин. В то же время граждане США могут выйти на неё досрочно, но не ранее чем в 62 года, сама пенсия тогда будет поменьше.

Средняя продолжительность жизни в Америке – 78 лет, а средняя пенсия составляет 1200 долларов.

Для получения пенсии каждый работающий гражданин США должен отчислять со своих доходов 15,3% на так называемые социальные нужды, 50% платит сам человек, остальные 50% – его работодатель. Помимо этого действуют разнообразные системы, которые позволяют самостоятельно накопить на старость.

Также широко распространена корпоративная пенсия для отдельных отраслей, она не мешает получать и государственное обеспечение, а также выплаты от работодателя.

Япония

В Японии пенсионный возраст для мужчин и женщин единый и составляет 65 лет. Неоднократно были попытки увеличить его, но этого так и не сделали. Большая часть японцев все равно уходит на заслуженный отдых в возрасте 70 лет, в этой стране одна из самых высоких продолжительностей жизни на планете – 83 года.

Размер пенсионного обеспечения составляет в среднем около 2000 долларов, это не так уж и много, учитывая очень высокую стоимость жизни в Японии. Распространены корпоративные пенсии и накопления, так что японцы имеют достойное обеспечение в старости.

Пенсии и пенсионное обеспечение за рубежом

Уровни пенсионных систем различных стран мира

Современные модели пенсионного обеспечения в процессе «эволюции», как правило, включают в себя комбинацию двух структур с точки зрения финансирования. Это распределительная структура (система), где текущие расходы на выплаты пенсий финансируются за счет текущих, зачастую налоговых, поступлений, а выплаты осуществляются из бюджета или внебюджетных фондов, и накопительная — на счете участника в специализированном фонде формируется капитал в виде отчислений от зарплаты, данный капитал инвестируется, а накопленная сумма с инвестиционным доходом выплачивается в виде пенсии.

За рубежом используются различные модели пенсионных систем, которые включают в себя разнообразные институты социальной защиты — государственное социальное обеспечение, обязательное социальное страхование, личное пенсионное страхование и др. Пенсионная система большинства стран состоит из трех уровней (таблица 1)

Таблица 1 — Уровни пенсионной системы различных стран мира

| Страна | Первый уровень | Второй уровень | Третий уровень |

| Китай | обязательное пенсионное страхование | государственное пенсионное обеспечение | сельское пенсионное страхование |

| Франция | основной пенсионный режим | обязательное дополнительное пенсионное обеспечение | добровольные пенсионные накопления |

| Россия | обязательное пенсионное страхование | государственное пенсионное обеспечение | негосударственное (добровольное) пенсионное обеспечение |

| Великобритания | государственная пенсия | базовая государственная пенсия | негосударственная пенсионная система профессиональные пенсионные фонды |

| Эстония | государственное пенсионное обеспечение | обязательный пенсионный фонд | дополнительный пенсионный фонд |

| Швеция | общая государственная (базовая) пенсия | пенсия за выслугу лет | собственные пенсионные сбережения |

Пенсионная система и пенсии в Китае

Пенсионная система Китая почти не отличается от российской. Каждый человек, делавший взносы на протяжении трудовой жизни, имеет право на гарантированные государством выплаты в старости. Даже стаж, необходимый для ее получения, такой же как и в России – 15 лет. Пенсия гражданина Китая состоит из двух частей – накопительной и базовой. Базовую выплачивает государство, а на накопительную идут страховые сборы с зарплаты. В итоге средняя пенсия в Китае в 2018 году достигла 2500 юаней в месяц (около 25 тысяч рублей). До 1997 года, в Китае не было такого понятия как пенсия. Согласно местным традициям, уход за престарелыми гражданами должен осуществляться их детьми, а бездетные китайцы вынуждены были веками влачить полунищенское существование, если конечно не успевали отложить какие-то крупные сбережения на старость. Здесь и заключается ответ на вопрос, почему жителей Китая настолько много – многодетность была тысячелетиями залогом банального физического выживания пожилого человека. По ввиду активно проводимой ранее Китаем политики «одна семья—один ребёнок» в стране начала лавинообразно нарастать проблема «нищих стариков», когда просто один отпрыск не мог, даже при всё желании, обеспечить достойную жизнь и себе и родителям.

В этих условиях госсоветом КНР было принято решение о введении пенсионного обеспечения граждан. После многочисленных дебатов и массовых выступлений, нынешняя пенсионная система КНР выглядит следующим образом: Мужчины перестают заниматься активной трудовой деятельностью в возрасте 60 лет. Женщины — к 50, или 55 годам в зависимости от типа занятости. Пенсионные накопление складываются от 20% отчисления работодателем, и 8% налогам работником в «Единый всекитайский фонд пенсионного обеспечения», который, в отличие к примеру, от российского, никаких долгов за собой не имеет. Китайцы любят свою страну, но в деле пенсионного обеспечения полагаются не только на нее, но и на себя. Копить на образование и на пенсию – там это часть менталитета.

Пенсионная система и пенсии в Японии

Япония занимает первое место в мире по количеству пенсионеров, так как уровень жизни и медицины очень высокий. В Японии нет четко фиксированного пенсионного возраста. Граждане в Японии могут уйти на пенсию и в 60 лет. Однако выплаты по пенсии будут достигать всего лишь 70%. После 65 лет, гражданин может получать пенсию в полном объеме. Если пожилой человек продолжит работать после выхода на пенсию, то его прибавка к пенсии составит 8.4%. К 70 годам процент прибавки достигнет 42%. Японская пенсионная система находится на стадии доработки. Как и все в стране, она сильно страдает от старения населения и ни кто не знает, что будет в будущем, когда население сократится еще больше. При этом правительство в настоящее время заявляется, что пенсионные выплаты гарантированы всем до тех пор, пока они вносят свой вклад в систему. Правительство также обещает, что пенсионные пособия не упадут ниже 50% от средней заработной платы.

Пенсионная система и пенсии в США

В США очень низкий социальный налог. Он составляет 6% для работника и 6,2% для работодателя, против 30% которые составляют страховые взносы в России. Это объясняется тем, что наравне с государственными фондами функционируют частные пенсионные системы. Каждый гражданин США может рассчитывать сразу на три вида пенсии. Государственные, частные и корпоративные, последние идут от предприятия, на которое работал человек, если конечно такие условия были прописаны в договоре. Также у граждан США принято делать инвестиции, для того чтобы на пенсии крепко стоять на ногах, получая процент от вкладов. В США официальный пенсионный возраст – один из самых высоких в мире, а уровень продолжительности жизни в стране, согласно последним данным, составляет для мужчин 76 лет, а для женщин – 81 год. Большинство американцев планируют пенсионные накопления с помощью финансовых консультантов. Это целая арифметика, при которой учитывается планируемый возраст выхода на пенсию, ежегодный доход и стаж. В реалиях данного времени считается, что пенсионная система США является одной из совершенных в мире. Представляется, что это обусловлено функционированием как государственных, так и частных пенсионных фондов. Модель пенсионной системы США базируется на личном пенсионном страховании граждан, т.е. значительная часть пенсионных выплат обеспечивается за счет добровольных накопительных систем. Выплаты пенсионерам финансируются за счет специального налога, выплачиваемого в равных долях работниками и работодателями. Для всех участников государственной программы пенсионного страхования налог взимается с предельной суммы заработков – максимальной налоговой базы. Сумма заработной платы, превышающая потолок налоговой базы, налогом не облагается. Пенсионные выплаты начисляются, исходя из индивидуальных показателей: трудового стажа, выплаченных взносов, наличия у застрахованного лица на иждивении жен (мужей), достигших пенсионного возраста, или в любом возрасте, если они воспитывают детей до 18 лет или детей-инвалидов. Правоведами отмечается, что в США обеспечивается непрерывность процесса накопления. Преимущество состоит в том числе, и в свободном распоряжении накопленными средствами. Так, человеку предоставляется право после выхода на пенсию оставить неизрасходованные суммы своим наследникам. Особенностью пенсионной системы США является установление пенсионного возраста (67 лет) независимо от пола. Однако, стоит отметить, что выйти на пенсию можно и раньше, при этом выплаты сократятся. Также, если гражданин выходит на пенсию позже (в возрасте 70 лет), его ежемесячные выплаты увеличиваются на 24%.

Пенсионная система и пенсии в Англии

В Великобритании существует определенный порог, при котором работник получает льготы. Если его доход меньше 105 фунтов (8900 рублей) в неделю, он автоматически освобождается от пенсионных выплат. Но при этом этот срок все равно засчитывается, как квалификационный для начисления пенсии. Если доход составляет до 800 фунтов, то вы платите всего лишь 12%. Ставка является прогрессивной, чем больше человек зарабатывает, тем больше платит.

Таким образом, в отличии от ряда зарубежных стран, пенсионная система России отличается довольно низким уровнем пенсионных выплат, при этом пенсионный возраст выхода на пенсии в нашей стране, а также уровень налоговых ставок существенно не отличается от других стран, а иногда даже их превышает.

Рубрика: Юриспруденция

Дата публикации: 23.03.2017 2017-03-23

Статья просмотрена: 4586 раз

Библиографическое описание:

Клименко, А. В. Пенсионная система России и зарубежных государств: сравнительно-правовой анализ / А. В. Клименко. — Текст : непосредственный // Молодой ученый. — 2017. — № 12 (146). — С. 406-409. — URL: https://moluch.ru/archive/146/40974/ (дата обращения: 07.12.2020).

Пенсионная система — одна из ключевых тем права социального обеспечения. Целью данной статьи является рассмотрение и сравнительно-правовой анализ пенсионной системы России, Швеции и Индии в рамках понятия пенсионной системы, реализации прав граждан на пенсию, роль государства в регулировании пенсионных выплат. Актуальность данной темы обусловлена тем что пенсионная система вне зависимости от страны является важнейшим социальным гарантом каждого гражданина и общества в целом.

Энциклопедический словарь дает нам следующее определение: «Пенсия (от лат. pensio — платеж) денежное обеспечение, получаемое гражданами из пенсионных, страховых и иных фондов по окончании работы, при достижении определенного возраста» [1]. Исходя из данного понятия определим, что же такое пенсионная система. Пенсионная система — это система, гарантирующая гражданам, вышедшим на пенсию и потерявшим трудоспособность, достойную жизнь посредствам пенсии и других денежных выплат. Основным механизмом реализации этой системы является государство, которое посредствам «пенсионного обеспечения» выполняет свою обязанность.Пенсионное обеспечение — форма материального(денежного) обеспечения граждан со стороны государства или иных субъектов в установленных законом случаях [2]. Важно сказать, что данный вид социального обеспечения, его размер напрямую связан с уровнем экономического развития конкретной страны, приоритетами финансирования, государственной политикой.

В данной статье, рассматривая понятие «пенсионное обеспечение» как экономическая категория, его можно обозначить как составляющую национального дохода, направленную на cохранение, поддержание и развитие достойного уровня жизни нетрудоспособных членов общества.

В современном обществе распространено мнение, что российская пенсионная система не является достаточно ориентированной на содержание достойного уровня жизни нетрудоспособной части населения. Но так ли это? Для того чтобы полностью раскрыть данный вопрос, необходимо более подробно рассмотреть пенсионную систему России, Швеции и Индии.

Пенсионная система России берет своё начало с времен СССР. В то время размер пенсии совершенно не зависел от размера заработной платы и стажа работы, не существовало индексации выплат. Основными источниками финансирования являлись общественные фонды потребления, которые складывались из средств государственного бюджета и отчислений предприятий. В связи с нестабильным положением государства в области финансов уровень жизни нуждающихся стал заметно ухудшаться, необходимо было срочно реформировать пенсионную систему.

В рамках данных событий государство принимает ряд мер, направленных на стабилизирование денежных выплат:

‒ Принятие Закона от 20.11.1990 N 340–1 «О государственных пенсиях в РСФСР»

‒ Создание в 1992году Пенсионного фонда РСФСР

Политика Пенсионного фонда была направлена на государственное управление средствами пенсионной системы и обеспечения прав граждан на пенсионное обеспечение. Появляется новейшая система финансирования и выплаты пенсий — за счет поступления обязательных страховых взносов работодателей, граждан и ассигнований из федерального бюджета. Расширяется перечень видов пенсий: [3]

‒ по старости (по возрасту) — раздел II Закона,

‒ по инвалидности — раздел III Закона,

‒ по случаю потери кормильца — раздел IV Закона,

‒ за выслугу лет — раздел V Закона.

Гражданам, не имеющим по каким-либо причинам права на пенсию в связи с трудовой и иной общественно полезной деятельностью, устанавливается социальная пенсия (раздел VIII Закона). Такая пенсия может назначаться в соответствующих случаях вместо трудовой пенсии (по желанию обратившегося за ней).

Однако в 1990-е годы политика государства была больше направлена на формирование и развитие рыночной экономической системы, чем на вопросы социального обеспечения граждан. В следствие этого произошёл кризис пенсионной реформы, на который сказались рост инфляции, дефицит бюджета Пенсионного фонда. Долг Правительства перед населением рос, постоянно проводились безуспешные попытки его погашения. И только в 2000-х годах формируется Национальный совет при Президенте Российской Федерации по пенсионной реформе, функционирующий на основании накопительных и условно-накопительных принципов пенсионной системы.

Федеральный закон от 15.12.2001 N 166-ФЗ (ред. от 03.07.2016) «О государственном пенсионном обеспечении в Российской Федерации» даёт перечень видов пенсий и лиц, имеющих на них право.

Рис. 1. Виды пенсий в Российской Федерации

Обязательными условиями возникновения права на пенсию по старости являются [4]:

‒ достижение возраста 60 лет — для мужчин, 55 лет — для женщин. Отдельные категории граждан имеют право на назначение страховой пенсии по старости досрочно;

‒ наличие страхового стажа не менее 15 лет (с 2024 года) с учетом переходных положений.

Своё начало пенсионная система Швеции берет в 1913 г. и становится одним из первых и основополагающим примером всеобщего социального страхования. Она основывается на принципе достаточной экономической защищенности каждого гражданина страны. Современная система была принята парламентом в 1998г., а полностью вступила в силу в 2003г. Она предполагает 3 вида пенсий: всеобщая, трудовая и гарантированная.

Всеобщая пенсия состоит из двух частей: пенсии, основанной на доходах и премиальной пенсии. Ежегодно 16 % от заработной платы и других налогооблагаемых выплат отчисляется на пенсионный счет для будущей пенсии, основанной на доходах. Ее величина зависит от заработка пенсионера, а также от развития общественных финансов страны в целом [5].

Трудовая пенсия начисляется из расчёта пенсии по возрасту, страховки на случай смерти супруга и медицинской страховки. Величина трудовой пенсии зависит от сферы работы; студенты и безработные не получают никакой пенсии [там же].

Гарантированная пенсия является гарантом социальной поддержки абсолютно всех граждан Швеции, не имеющих трудового стажа, но достигших 65 лет и проживающих в Швеции не менее 40 лет.

Пенсионный возраст одинаков для мужчин и женщин и составляет 65 лет. Отсутствует наличие определенного стажа для возникновения права на пенсию, он только влияет на размер выплаты.

Существенно иная пенсионная система существует в Индии. В настоящее время можно сказать, что это одна из слабейших стран в области социального обеспечения, которое является гарантом нетрудоспособного населения на защиту от нищеты. С чем же это связано?

Размер пенсии напрямую связан с родом деятельности гражданина. Все потенциальные пенсионеры здесь делятся на три группы — госслужащие, которые включены в обязательную пенсионную программу, военные и все остальные, чьи пенсии зависят от работодателя. В связи с тем, что большинство индийцев заняты в «неорганизованном секторе», т. е. рабочие в мелких официально незарегистрированных предприятиях; крестьяне, которые работают в частном секторе; либо занимаются ремеслом отчисления от заработной платы не ведутся. Поэтому основными источниками пенсии в Индии являются собственный бюджет семьи и малочисленные социальные программы. Например, распределение продуктов питания по субсидированным ценам. Основные продукты питания распределяются по месту жительства через государственные магазины. Государство закупает зерно и другие продовольственные товары по установленным ценам и реализует через магазины «справедливых цен». Безусловно, это большое подспорье для малоимущих слоев населения индийского общества [6].

Рис.2 Индийский пенсионер

Возраст выхода на пенсию варьируется в зависимости от штата. Правящая конгрессистская коалиция собирается повышать возраст с 60 до 62 лет.

Итак, на основе вышеперечисленного можно провести сравнение по следующим основаниям: возраст выхода на пенсию, необходимый размер трудового стажа, государственные гарантии лиц, не имеющих трудового стажа (таблица 1).

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Михайлова Светлана Сергеевна

В статье проведен анализ параметров и результатов функционирования пенсионной системы Российской Федерации и развитых стран. Основу пенсионной системы России составляет обязательное пенсионное страхование , добровольные формы пенсионного обеспечения не нашли широкого распространения. Несмотря на высокие тарифы по обязательному пенсионному страхованию , бюджет государственного пенсионного фонда испытывает хронический дефицит собственных средств для осуществления текущих пенсионных выплат. Выявлено противоречие в организации финансирования пенсионных выплат по обязательному пенсионному страхованию : отсутствие личной ответственности и участия застрахованных лиц в формировании пенсионных прав и пенсионных накоплений. Основными проблемами развития негосударственного пенсионного обеспечения в России являются низкая доходность инвестиционных портфелей негосударственных пенсионных фондов, их слабая диверсификация, преобладание в структуре портфеля консервативных финансовых инструментов. Пенсионное обеспечение населения России остается низким по сравнению с развитыми странами, его дальнейшее увеличение в рамках обязательного уровня грозит пенсионным и бюджетным кризисом. Развитие добровольных форм пенсионного обеспечения требует от государства дополнительных мер по обеспечению доходности и сохранности пенсионных накоплений граждан, стимулированию участия населения в программах добровольного пенсионного страхования .

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Михайлова Светлана Сергеевна

An Analysis Comparing the Performance of the Russian Federation Pension System with That of More Developed Countries

The article has analyzed the parameters of the Russian Federation (RF) pension system (PS), comparing its performance with that of PSs in more developed nations. The critique states that mandatory pension insurance is the basis of the RF PS scheme, with voluntary forms of pension provision not widely available. At this stage, the paper refocuses on state pension funds (SPFs). The commentary claims that SPFs are faced with a chronic shortage for outgoing pension payments in spite of the budget's high rates for compulsory pension insurance . Subsequently, the document expands on three factors – personal responsibility, retirement savings and pension rights – that might enable insured persons to actively participate in more effective state-run pension schemes. The problems related to Russia's alternative PS option, private programs, include low-yield investment portfolios exhibiting weak diversification and dominance by ultra-conservative shares. As the discussion draws to a close, the review indicates that the Russian working populace has a low rate of pension insurance in comparison to the developed world. In the aftermath of the recent financial crisis, plans for dealing with this challenge have been deferred. The blueprint, in conclusion, has suggested a series of measures to address the PS financial issues. These would ensure the profitability and safety of pension funds, while permitting the RF population to participate more actively in voluntary pension-insurance programs.

Текст научной работы на тему «Сравнительный анализ пенсионной системы России и развитых стран»

Сравнительный анализ пенсионной системы России и развитых стран

An Analysis Comparing the Performance of the Russian Federation Pension System with That of More Developed Countries

Михайлова Светлана Сергеевна

доцент Восточно-Сибирского государственного университета технологий и управления (г Улан-Удэ), кандидат экономических наук

670013, Республика Бурятия, г Улан-Удэ, Ключевская ул., д. 40В, стр. 1

Mikhaylova Svetlana Sergeevna

East Siberia State University of Technology and Management

Klyuchevskaya Str. 40V, Ulan-Ude, Republic of Buryatia, 670013

В статье проведен анализ параметров и результатов функционирования пенсионной системы Российской Федерации и развитых стран. Основу пенсионной системы России составляет обязательное пенсионное страхование, добровольные формы пенсионного обеспечения не нашли широкого распространения. Несмотря на высокие тарифы по обязательному пенсионному страхованию, бюджет государственного пенсионного фонда испытывает хронический дефицит собственных средств для осуществления текущих пенсионных выплат. Выявлено противоречие в организации финансирования пенсионных выплат по обязательному пенсионному страхованию: отсутствие личной ответственности и участия застрахованных лиц в формировании пенсионных прав и пенсионных накоплений. Основными проблемами развития негосударственного пенсионного обеспечения в России являются низкая доходность инвестиционных портфелей негосударственных пенсионных фондов, их слабая диверсификация, преобладание в структуре портфеля консервативных финансовых инструментов. Пенсионное обеспечение населения России остается низким по сравнению с развитыми странами, его дальнейшее увеличение в рамках обязательного уровня грозит пенсионным и бюджетным кризисом. Развитие добровольных форм пенсионного обеспечения требует от государства дополнительных мер по обеспечению доходности и сохранности пенсионных накоплений граждан, стимулированию участия населения в программах добровольного пенсионного страхования.

The article has analyzed the parameters of the Russian Federation (RF) pension system (PS), comparing its performance with that of PSs in more developed nations. The critique states that mandatory pension insurance is the basis of the RF PS scheme, with voluntary forms of pension provision not widely available. At this stage, the paper refocuses on state pension funds (SPFs). The commentary claims that SPFs are faced with a chronic shortage for outgoing pension payments in spite of the budget's high rates for compulsory pension insurance. Subsequently, the document expands on three factors — personal responsibility, retirement savings and pension rights — that might enable insured persons to actively participate in more effective state-run pension schemes. The problems related to Russia's alternative PS option, private programs, include low-yield investment portfolios exhibiting weak diversification and dominance by ultra-conservative shares. As the discussion draws to a close, the review indicates that the Russian working populace has a low rate of pension insurance in comparison to the developed world. In the aftermath of the recent financial crisis, plans for dealing with this challenge have been

deferred. The blueprint, in conclusion, has suggested a series of measures to address the PS financial issues. These would ensure the profitability and safety of pension funds, while permitting the RF population to participate more actively in voluntary pension-insurance programs.

Ключевые слова: пенсионная система, пенсионное страхование, инвестирование пенсионных накоплений, пенсионная нагрузка, страховые взносы, коэффициент замещения

Keywords: pension systems, pension insurance, investment of pension savings, pension load, insurance premiums, replacement rate

Пенсионная система Российской Федерации находится в состоянии активного реформирования, направленного, во-первых, на повышение устойчивости обязательного пенсионного страхования, во-вторых, на развитие негосударственного пенсионного обеспечения. Основными проблемами функционирования российской пенсионной системы остаются низкая обеспеченность выплат трудовых пенсий страховыми взносами, недостаточный уровень замещения трудового дохода, сохранение уравнительного характера пенсий. Неустойчивость пенсионной системы вызвана как экономическими причинами, так и особенностями ее организации: перераспределением части страховых взносов на финансирование выплат стимулирующего либо компенсационного характера, не связанных с трудовой деятельностью пенсионера; практикой досрочного назначения пенсии по старости.

Пенсионная модель России сопоставима с развитыми странами и включает в себя три уровня: государственное пенсионное обеспечение, обязательное пенсионное страхование, дополнительное (добровольное) пенсионное страхование. Государственное пенсионное обеспечение направлено на решение проблемы бедности среди нетрудоспособного населения, по тем или иным причинам не заработавшего пенсионные права, а также выплату пенсий военным и государственным служащим. Обязательное пенсионное страхование предназначено для реализации государственных социальных гарантий на материальное обеспечение работающих граждан при потере трудоспособности. При обязательном пенсионном страховании круг участников, размер пенсий, условия их назначения, размеры страховых взносов регламентируются нормативно-правовыми актами; в качестве страховщика выступает государственный пенсионный фонд. Добровольное пенсионное страхование призвано увеличить размер будущей трудовой пенсии путем организации дополнительного накопления средств в негосударственных пенсионных фондах и страховых компаниях.

В структуре пенсионной системы Российской Федерации преобладающую роль играет обязательное пенсионное страхование. Число получателей пенсий в рамках обязательного пенсионного страхования составляет 37 250,7 тыс. человек, или 88,3% всех получателей пенсий (табл. 1).

Одной из проблем пенсионной системы Российской Федерации является разрастающийся дисбаланс

Структура пенсионной системы Российской Федерации в 2012 г.

Структура Виды пенсий Структура Средний размер пенсионных выплат, руб.

Пенсионеры, % Доходы от поступления страховых взносов, % Расходы на выплату пенсий,%

Государственное пенсионное обеспечение Социальные пенсии 6,90 — 4,62 5919,0

Пенсии федеральных государственных гражданских служащих 0,15 0,21 12 422,9

Пенсии военнослужащих и членов семей 0,13 — 0,13 8402,6

Обязательное пенсионное страхование Пенсия по старости 79,25 83,8 87,88 9790,1

Пенсия по инвалидности 5,79 4,00 6106,3

Пенсия по случаю потери кормильца 3,20 2,16 5959,0

Накопительная часть трудовой пенсии 0,17 14,3 0,16 581,6

Добровольное пенсионное страхование Накопительные и смешанные пенсионные схемы 3,64 1,9 0,82 1986,9

Рисковые пенсионные схемы 0,77 0,02 0,02 1780,6

Составлено по: [1; 2].

пенсионных доходов и расходов. В настоящее время выплаты в рамках обязательного пенсионного страхования не обеспечены соответствующими взносами и почти на 50% финансируются из средств государственного бюджета. Специалистами в области пенсионной политики в качестве решения указанной проблемы предлагается ряд мер, направленных на снижение пенсионной нагрузки: увеличение пенсионного возраста, упразднение досрочного назначения пенсий по старости, ужесточение нормативных требований для получения права на трудовую пенсию.

В то же время пенсионная нагрузка на экономику Российской Федерации ниже, чем в большинстве развитых стран. В 2011 г. объем пенсионных выплат по государственному пенсионному обеспечению и обязательному пенсионному страхованию составил 5,2% ВВП, что соответствует уровню таких стран, как Дания, Великобритания, Чили, Израиль, Нидерланды, Норвегия (рис. 1).

В большинстве развитых стран выплаты обязательного характера дополняются выплатами по добровольному пенсионному страхованию. Добровольная форма пенсионного обеспечения получила наибольшее развитие в Швейцарии (выплаты составили 6,0% от ВВП), Нидерландах (5,2%), Великобритании (4,5%), США (4,3%), Канаде (4,1%). Развитие добровольного пенсионного страхования позволяет снизить пенсионную нагрузку на экономику страны и обеспечить высокий уровень пенсий.

В России нормативный размер обязательных взносов на финансирование текущих и будущих пенсионных выплат составляет 26%. Более высокий размер взносов установлен в Греции (33,5%), Израиле (32,7%), Канаде (29,8%), Словении (28,3%), Чили (28,0%). Уровень пенсионных взносов в Японии составляет 9%, Швеции — 9,8%, Великобритании — 12,4%, Италии — 15,35%. При этом бремя обязательных взносов в большинстве стран распределено между работодателями и работниками, а в России в полном объеме переложено на работодателей.

Наиболее эффективным способом снижения пенсионной нагрузки на экономику страны является развитие добровольных форм пенсионного обеспечения, основанных на принципах индивидуального накопления или пенсионного страхования. В странах с высокой культурой накопления, страхования объем средств,

инвестированных пенсионными фондами в различные финансовые инструменты, достигает размера, сопоставимого с ВВП страны. Объем средств, инвестированных в экономику пенсионными фондами, превысил объем ВВП страны в 2011 г. в Нидерландах (138,2% от ВВП), Исландии (128,7%), Швейцарии (110,8%). В России показатель составил 3,2%, т. е. накопительный элемент пенсионной системы в настоящее время не оказывает ощутимого влияния на уровень пенсионного обеспечения населения и экономику страны.

В Российской Федерации субъектами негосударственного пенсионного обеспечения являются негосударственные пенсионные фонды и страховые компании. Число негосударственных пенсионных фондов в 2012 г. составило 134, по сравнению с уровнем 2000 г. значение показателя снизилось в 2 раза. Основными причинами сокращения числа негосударственных пенсионных фондов являются ужесточение нормативно-правовых требований, процессы слияния и поглощения. При этом активно расширяется присутствие крупнейших негосударственных пенсионных фондов в регионах путем развития филиальных сетей.

Число участников негосударственных пенсионных фондов в 2012 г. составило 6781,5 тыс. человек, общая численность получателей негосударственных пенсий — 1537,1 тыс. человек. За период 2000-2012 гг. число участников выросло в 2 раза, численность получателей пенсий — в 5,5 раза.

Развитие негосударственного пенсионного обеспечения в Российской Федерации остается на низком уровне, о чем свидетельствуют значения показателя удельного веса получателей негосударственных пенсий в общей численности пенсионеров. В 2000 г. доля получателей негосударственных пенсий составляла 0,7%, в 2012 г. значение показателя достигло 3,8%. Динамика развития негосударственного пенсионного обеспечения в последние годы характеризуется как неудовлетворительная: средний темп прироста числа участников НПФ в 2007-2012 гг. составил 0,9%, числа получателей негосударственных пенсий — 10,1%, причем наблюдается ежегодное снижение темпов развития показателя. Общая сумма пенсионных выплат в 2012 г. достигла 36 648,6 млн руб., темп прироста показателя — 17,1%. Размер пенсионных выплат в среднем в месяц на одного получателя составил 1986,9 руб., значение показателя растет в среднем на 12,3% в год.

Италия Франция Австрия Греция Португалия Германия Польша Словения Венгрия Бельгия Япония Финляндия Испания Чехия Швеция Люксембург Швейцария Турция США

Словацкая Республика Дания Великобритания Эстония Россия Чили Израиль Нидерланды Норвегия Новая Зеландия Канада Ирландия Австралия Исландия Корея Мексика

Читайте также: