В рсв 1 пфр гражданско правовые

Обзоры КонсультантПлюс

Что такое РСВ-1 — это расчет по страховым взносам, который работодатели ежеквартально сдают в ФНС. Он объединил данные о начислениях на ОПС, ОМС и ВНиМ. Срок сдачи за 3 квартал — до 30.10.2020.

Единая форма расчета по страховым взносам за 2020 год (РСВ) утверждена приказом ФНС России от 18.09.2019 № ММВ-7-11/470@. Отчет включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, заменив собой упраздненный отчет с той же аббревиатурой, но цифрой 1, и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только по взносам «на травматизм». Форма РСВ-1 для ПФР упразднена полностью и больше не применяется страхователями.

Сроки сдачи

В соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ, единый расчет по страховым взносам сдают все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Сроки сдачи отчетности определены до 30-го числа месяца, следующего за отчетным периодом. При совпадении с выходным днем переносятся сроки сдачи отчетности, расчет по страховым взносам за 3 квартал 2020 года сдают до 30 октября (пятница). Если не успеть, последуют санкции за несвоевременную сдачу. Сроки направления отчета в налоговые органы за все отчетные периоды 2020 года приведены в таблице:

За I квартал 2020 года

За 6 месяцев 2020 года

За 9 месяцев 2020 года

Способы доставки отчета в налоговый орган ничем не отличаются от других форм и деклараций: принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у плательщика страховых взносов существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ. Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявляют о себе головные организации, подав заявление, форма которого утверждена приказом ФНС России от 10.01.2017 № ММВ-7-14/4@.

Чтобы заполнить отчет без ошибок, используйте бесплатно инструкции и образцы от экспертов КонсультантПлюс.

Бланк

Посмотрим, из чего состоит форма расчета по страховым взносам за 3 квартал 2020 года. Новая форма насчитывает 11 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

Что заполнить в расчете

Все страхователи — плательщики страховых взносов (юрлица и ИП, кроме глав крестьянских хозяйств)

Кроме того, должны заполнить:

Дополнительно к вышеперечисленному:

Страхователи, которые вправе применять пониженные или дополнительные тарифы социальных платежей

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

Правила заполнения

Подробные разъяснения, как заполнить расчет по страховым взносам, приведены в приложении № 2 к приказу, которым он утвержден. Страницы необходимо пронумеровать сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New размером 16-18.

Округлять стоимостные показатели в отчете не нужно, указывая рубли и копейки. Если показатель в поле отсутствует, поставьте прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Обратите внимание, что вам больше не нужен образец заполнения РСВ-1 — ПФР в 2020 году этот документ не запрашивает, хотя и вправе оштрафовать за несдачу отчета до 2017 года, когда администрировал этот процесс (см. постановление АС Волго-Вятского округа от 24.12.2018 по делу № А29-4848/2018).

Как заполнить отчет РСВ: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам. Для примера возьмем организацию, которая начала вести деятельность в III квартале 2020 года. В ней трудоустроены два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера, выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

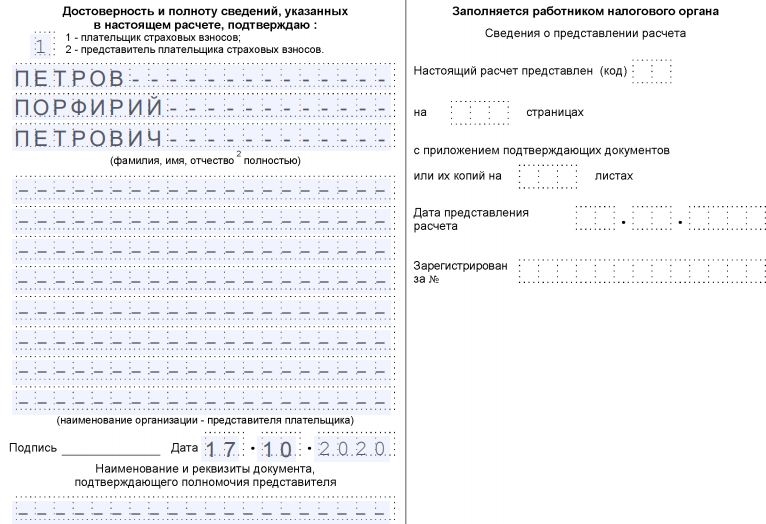

Шаг 1. Титульный лист.

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 3 квартал 2020 года указываем код 33. Тут же следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. Внизу каждой страницы необходимо ставить подпись и дату заполнения.

Шаг 3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование».

Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце.

Для заполнения кода тарифа плательщика выбирают один из показателей. Инструкция, как заполняется расчет по страховым взносам, данная в приказе ФНС, рекомендует указывать:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

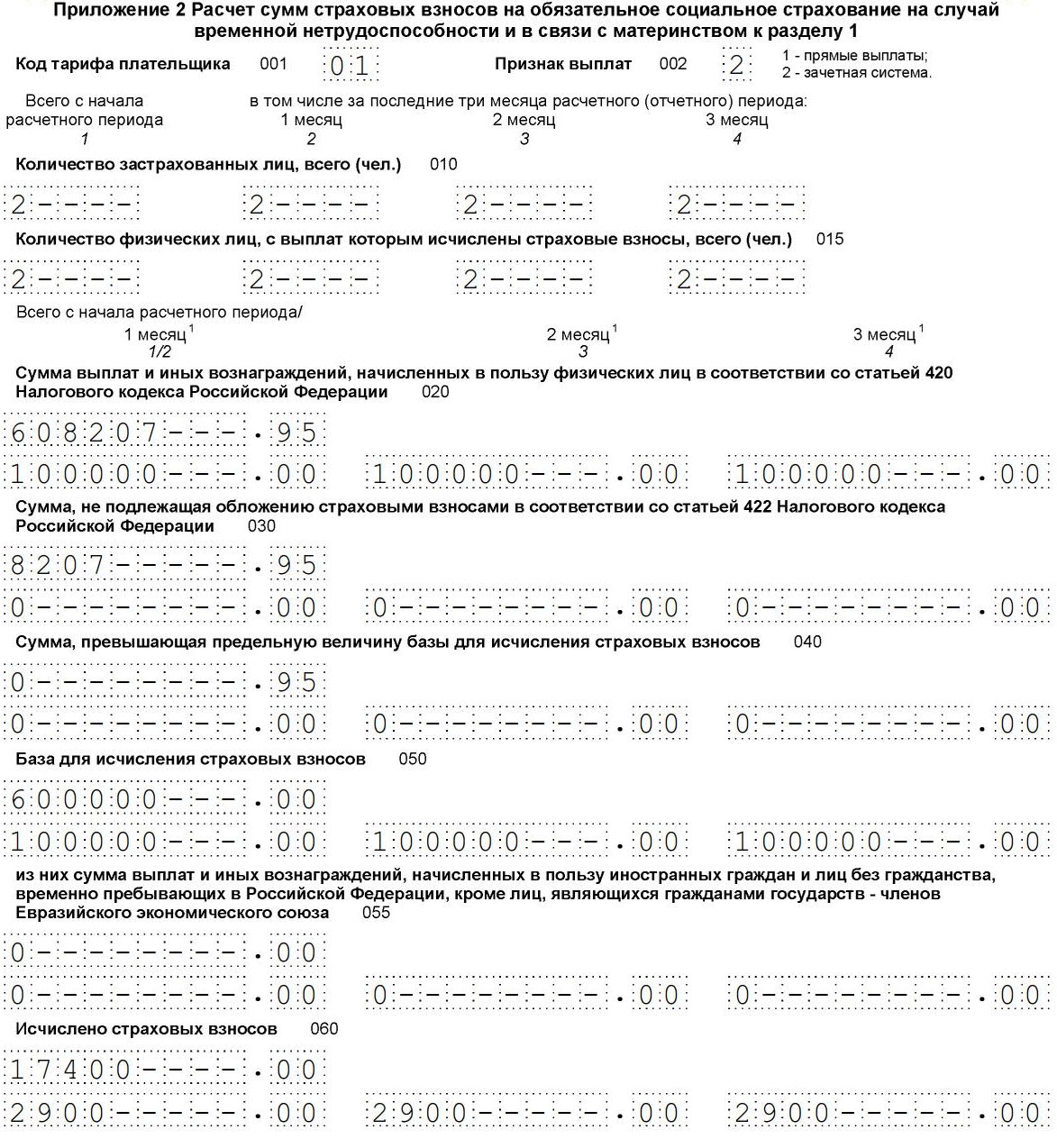

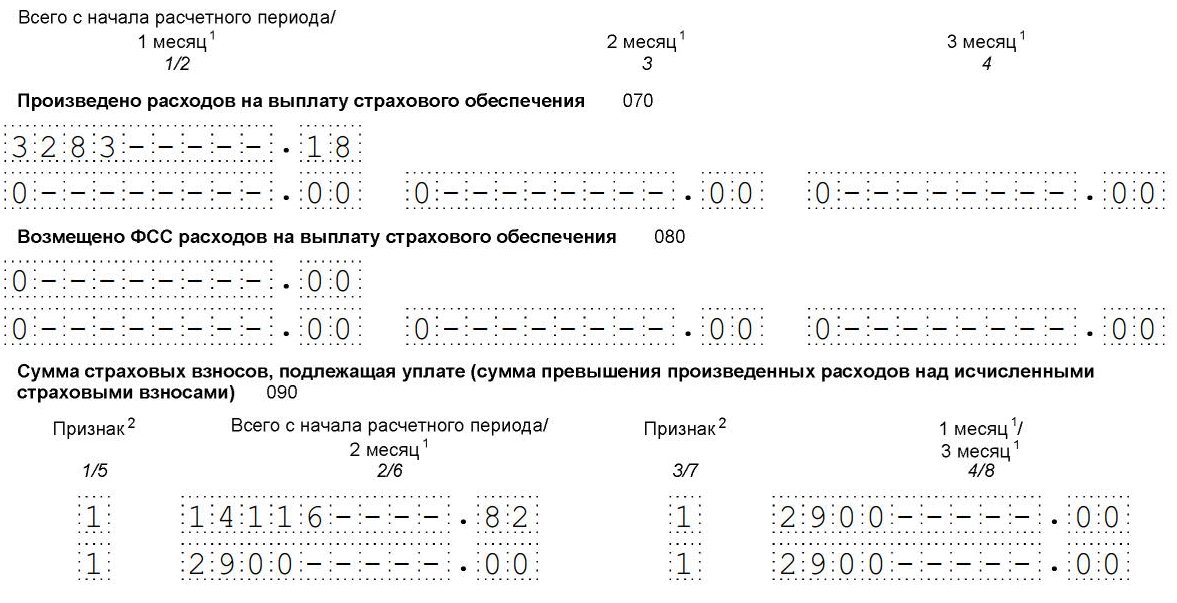

Шаг 4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством».

Приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, пример заполнения расчета по страховым взносам с декретницей поможет правильно отразить суммы выплаченных пособий в связи с родами и материнством.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС.

Далее указываем сумму к уплате.

Чтобы заполнить поле «Признак», надо выбрать:

- 2 — если пособие начисляет и выплачивает компания;

- 1 — если выплаты производятся из ФСС.

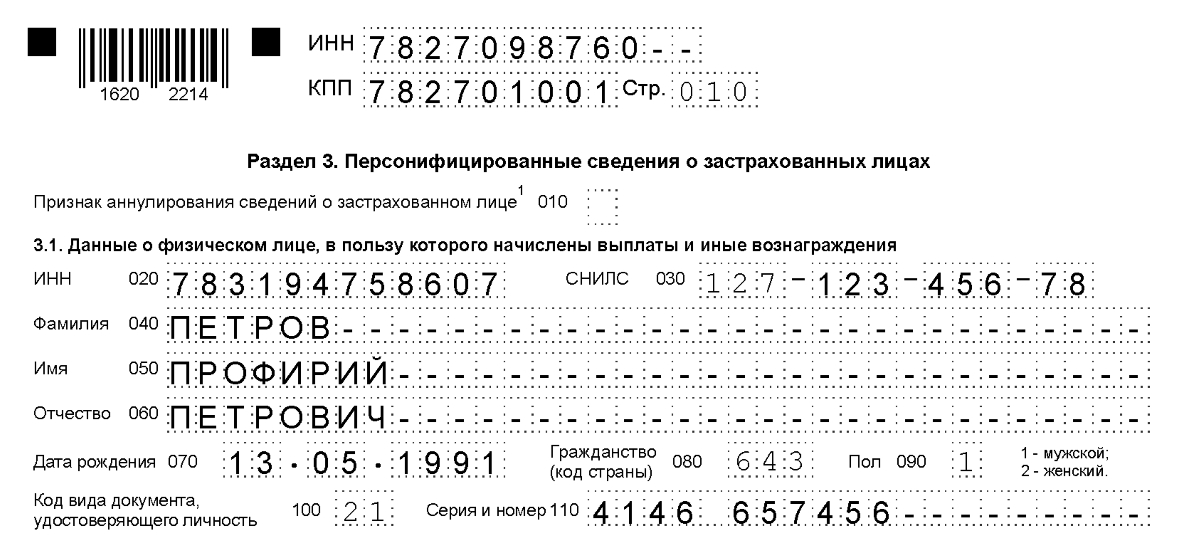

Шаг 5. Раздел 3. «Персонифицированные сведения о застрахованных лицах».

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в отчетность по страховым взносам необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Далее идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн расчет по страховым взносам можно в личном кабинете налогоплательщика на сайте ФНС России.

Ошибки и штрафы в 2020 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ, штраф за ошибки в едином расчете по взносам составляет всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не вовремя сдан расчет за год, то придется заплатить 5% от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ, — не более 30% от суммы взносов, подлежащих уплате, но и не менее 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно назначат штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дана возможность блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило распространяется на плательщиков соцвзносов. Но Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент статья 81 НК РФ, в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3, он подается по каждому застрахованному лицу в отдельности, и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, приводят к тому, что отчетность по страхвзносам признана непредоставленной совсем. В частности, это произойдет, если за отчетный период совокупная сумма страховых взносов не совпадет с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС обязан уведомить страхователя о том, что его отчет не принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы считается первоначальная дата ее предоставления.

Готовим отчет в бухгалтерских программах

РСВ включен во все программы и сервисы ведения бухгалтерского и налогового учета: Контур. Бухгалтерия, 1С и другие.

Дата публикации 14.07.2020

1 апреля 2020 года организация заключила гражданско-правовой договор на выполнение работ с физическим лицом. Договор действует до 30 июня 2020 года. Договором предусмотрен аванс в размере 30 % от суммы договора. Окончательный расчет происходит после подписания акта сдачи-приемки работ. Акт подписан 13 июля 2020 года, вторая часть вознаграждения перечислена в этот же день. Как заполнять расчет по страховым взносам и когда платить страховые взносы в бюджет с аванса по договору ГПХ и с окончательного расчета?

В отношении страховых взносов отметим следующее.

Объектом обложения страховыми взносами для организации являются выплаты в пользу физических лиц, в т.ч. и по гражданским договорам, по которым оказываются услуги (п. 1 ст. 420 НК РФ). При этом взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на вознаграждения по ГПД не начисляются (пп. 2 п. 3 ст. 422 НК РФ). А взносами на травматизм эти выплаты облагаются, только если это установлено договором (п. 1 ст. 5 Федерального закона от 24.07.1998 № 125-ФЗ).

Страховые взносы с вознаграждений по гражданско-правовому договору начисляются на дату подписания с физическим лицом акта приемки выполненных работ (оказанных услуг). Это можно сделать либо после сдачи отдельных этапов работы, либо после закрытия договора актом.

Такой вывод Минфин России сделал в письме от 21.07.2017 № 03-04-06/46733, указав следующее. В соответствии с положениями статьи 424 НК РФ дата осуществления выплат и иных вознаграждений определяется как день начисления выплат и иных вознаграждений в пользу работника (физического лица, в пользу которого осуществляются выплаты и иные вознаграждения). Сумма предварительной оплаты может быть выплачена подрядчику или исполнителю за полностью выполненную им работу (оказанную услугу) по договору подряда (договору возмездного оказания услуг) или за ее отдельный этап.

Учитывая изложенное, вознаграждение, предусмотренное гражданско-правовыми договорами, предметом которых является выполнение работ, подлежит обложению страховыми взносами после окончательной сдачи результатов работы (оказания услуги) или ее отдельных этапов на основании соответствующих актов приемки выполненных работ (оказанных услуг) в момент его начисления в пользу физических лиц.

Таким образом, начисление страховых взносов с аванса и отражение этой суммы в расчете по страховым взносам возможно, только если происходит выплата за выполненную работу. В противном случае такое начисление не является обязательным. В то же время такое начисление и уплата не нарушают налоговое законодательство.

А вот начислить взносы в момент выплаты вознаграждения после подписания акта – это обязанность организации. По нашему мнению, начислить страховые взносы необходимо 13 июля со всей суммы по договору.

Что касается отчетности, отметим следующее.

С отчетности за первый квартал 2020 года действует форма расчета по взносам, утв. приказом ФНС России от 18.09.2019 № ММВ-7-11/470@. Этим же приказом утвержден порядок заполнения расчета (далее – Порядок). До этого периода работодатели должны были отчитываться по взносам по форме, утв. приказом ФНС России от 10.10.2016 № ММВ-7-11/551@.

Расчет сумм страховых взносов отражается:

- по взносам на пенсионное страхование – в подразделе 1.1 приложения № 1 к разделу 1;

- по взносам на медицинское страхование – в подразделе 1.2 приложения № 1 к разделу 1;

- по взносам на социальное страхование – в приложении № 2 к разделу 1.

В указанных подразделах и приложениях необходимо указать выплаты, которые:

- поименованы в п. 1 и п. 2 ст. 420 НК РФ в качестве облагаемых страховыми взносами (т.е. являются объектом обложения взносами). Они отражаются по строкам 030 подразделов 1.1 и 1.2 приложения № 1 (п. 6.5, 7.4 Порядка) и по строке 020 приложения № 2 (п. 10.6 Порядка);

- являются базой для исчисления страховых взносов на обязательное пенсионное, медицинское и социальное (на ВНИМ) страхование. Они отражаются по строкам 050 подразделов 1.1 и 1.2 приложения № 1 и приложения № 2 к расчету (п. 6.8, 7.7, 10.9 Порядка).

Объектом обложения страховыми взносами для организации являются выплаты в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, в т.ч. и по гражданским договорам, по которым оказываются услуги (п. 1 ст. 420 НК РФ).

Застрахованными в рамках обязательного пенсионного и медицинского страхования признаются граждане Российской Федерации, работающие по трудовому договору или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг (п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ, ст. 10 Федерального закона от 29.11.2010 № 326-ФЗ).

Застрахованными в рамках обязательного социального страхования на случай нетрудоспособности и в связи с материнством признаются граждане Российской Федерации, работающие по трудовым договорам (п. 1 ч. 1 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

Таким образом, лица, с которыми заключены гражданско-правовые договоры, не являются застрахованными в рамках обязательного социального страхования. Следовательно, выплаты по ГПД в их пользу не являются объектом обложения страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Поэтому выплаты по ГПД должны отражаться по строкам 030 подразделов 1.1 и 1.2 приложения № 1 (п. 6.5, 7.4 Порядка) и не отражаются по строке 020 приложения № 2 (п. 10.6 Порядка).

Такое мнение высказано в письме ФНС России от 28.12.2018 № БС-4-11/25921@. Это письмо издано в отношении прежней формы расчета, но нормы в этой части идентичны.

Выплаты по ГПД необходимо отражать в расчете по страховым взносам за 9 месяцев 2020 года, поскольку начислены взносы будут в третьем квартале 2020 года.

Смотрите также

- Заполнение расчета по страховым взносам в 1С

- Выплаты по договорам ГПХ в 1С

Не пропускайте последние новости - подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

В 2020 году субъекты МСП могут применять пониженный тариф страховых взносов к той части выплат сотрудникам, которая превышает МРОТ. Звучит просто, но в расчёте есть много нюансов. Рассказываем, как проясняют ситуацию опубликованные ФНС формулы и контрольные соотношения. Показываем, как заполнять РСВ в разных случаях.

- Взносы сверх МРОТ облагать по пониженным тарифам

- Как применять пониженный тариф — формулы от ФНС

- Какие контрольные соотношения должны выполняться в РСВ

- Как заполнять расчёт: примеры

Взносы сверх МРОТ облагать по пониженным тарифам

Субъекты малого и среднего предпринимательства с 1 апреля по 31 декабря 2020 года исчисляют страховые взносы в особом порядке (ст. 6 Федерального закона от 01.04.2020 № 102-ФЗ).

Каждый месяц нужно смотреть, превышают ли выплаты в пользу физлица МРОТ, установленный на начало расчётного периода. Если превышают, то к части суммы сверх МРОТ применяются пониженные тарифы страховых взносов по такой схеме:

В расчёте по страховым взносам эти плательщики должны отразить, что применяют пониженный тариф. Для этого в приложениях 1 и 2 к разделу 1 они должны проставить код тарифа «20», а в разделе 3 применить коды категории застрахованного лица: МС, ВЖМС, ВПМС (письмо ФНС от 07.04.2020 № БС-4-11/5850@).

Как применять пониженный тариф — формулы от ФНС

После публикации закона у бухгалтеров малых и средних предприятий возникло много вопросов. Вот часть из них.

Как применять пониженный тариф при исчислении взносов, если в нормативных актах речь о выплатах, а взносы исчисляются с базы?

Как разнести суммы по приложениям с разными кодами тарифа?

Как поступить, если, например, в апреле выплаты работника составили 16 000 рублей (больше МРОТ), но при этом 5000 из них — это пособие по нетрудоспособности, которое не подлежит обложению?

Как быть, если достигнута предельная величина базы? Надо ли необлагаемые выплаты распределять по тарифам пропорционально МРОТ и части, его превышающей?

Спустя месяц ФНС разъяснила, как применять нормы 102-ФЗ, и опубликовала формулы, по которым субъекты МСП должны исчислять взносы в этом году (письмо ФНС от 29.04.2020 № БС-4-11/7300@). Вот эти формулы:

| За какой период считаем страховые взносы | Формула |

|---|---|

| Январь | База (за 1 месяц) х 30 % |

| Февраль | База (за 2 месяца) х 30 % — страховые взносы, исчисленные за январь |

| Март | База (за 3 месяца) х 30 % — страховые взносы, исчисленные за январь–февраль |

| С 01.04.2020 выплаты физлицам сверх МРОТ облагаются взносами по тарифу 15 % | |

| Апрель | База (за 3 месяца) х 30 % + выплаты МРОТ х 30 % + (База (за 4 месяца) — База (за 3 месяца) — выплаты МРОТ) х 15 % — страховые взносы, исчисленные за январь–март |

| Май | База (за 3 месяца) х 30 % + выплаты МРОТ за 2 месяца х 30 % + (База (за 5 месяцев) — База (за 3 месяца) — выплаты МРОТ за 2 месяца) х 15 % — страховые взносы, исчисленные за январь–апрель |

| Июнь | База (за 3 месяца) х 30 % + выплаты МРОТ за 3 месяца х 30 % + (База (за 6 месяцев) — База (за 3 месяца) — выплаты МРОТ за 3 месяца) х 15 % — страховые взносы, исчисленные за январь–май |

Выплаты МРОТ — это сумма выплат, которая меньше или равна МРОТ на начало расчётного периода.

Какие контрольные соотношения должны выполняться в РСВ

Ещё больше ситуация прояснилась после того, как ФНС опубликовала контрольные соотношения, которые должны выполняться у этой категории плательщиков в форме РСВ (письмо ФНС от 29.05.2020 № БС-4-11/8821@).

Эти новые контрольные соотношения дополняют прежний перечень контролей для формы РСВ (письмо ФНС от 07.02.2020 № БС-4-11/2002@). В списке они приведены под номерами 1.193–1.199, 2.8–2.10. Затем эти контрольные соотношения были ещё раз дополнены (письмо ФНС от 23.06.2020 № БС-4-11/10252@).

Поясним, что означают формулировки этих контрольных соотношений.

| Контрольное соотношение — формулировка в письме ФНС | Что это значит |

|---|---|

| Если поле 001 прил. 1 р. 1 СВ = 20, то наличие прил. 1 р. 1 СВ со значением 01 в поле 001 обязательно | Если в расчёте есть приложение с кодом «20», то обязательно должно быть и приложение с кодом «01» |

| Если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС+ФИО) значение поля 130 = МС, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР обязательно | Если в разделе 3 физического лица есть подраздел 3.2.1 с кодом «МС», то обязательно должен присутствовать подраздел 3.2.1 с кодом «НР» |

| Если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС+ФИО) значение поля 130 = МС, то в подразделе 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР строка 150 по каждому значению поля 120 = МРОТ (по базе, не превышающей предельную величину) | Если в подразделе 3.2.1 есть строка с кодом «МС», то в строке с кодом «НР» для этого же месяца сумма в графе 150 (база) должна быть равна МРОТ. Это требование действует, пока база не превысила предельную величину |

Таким образом, право для применения пониженного тарифа появляется, если база для начисления взносов по основному тарифу не меньше 12 130 рублей. Если меньше, то пониженный тариф в этом месяце не применяется.

Как заполнять расчёт: примеры

Посмотрим на примере, как применять пониженный тариф, исчисляя взносы на пенсионное страхование и заполняя расчёт.

Пример 1. База меньше МРОТ

Возьмём случай, который упоминали выше: в апреле работник получил 16 000 рублей, 5 000 из них — это пособие по нетрудоспособности.

Взносы за апрель нужно рассчитывать только по основному тарифу, так как 16 000 — 5 000 = 11 000 ( 12 130

А значит, есть превышение, с которого взносы исчисляются по пониженному тарифу. Смотрим формулу, по которой ФНС предписывает считать взносы за апрель. К уплате на обязательное пенсионное обеспечение получается 2 955,6 рублей:

60 000*22 % + 12 130*22 % + (75 000 — 60 000 -12 130)*10 % - 13 200 = 13 200 +2 668,6 +287 — 13 200 = 2955,6

В расчёте в разделе 3 это отразится таким образом:

Пример 3. Достигнута предельная величина базы

Требование о сумме, равной МРОТ, в строке 150 подраздела 3.2.1 с кодом НР должно выполняться только по базе, не превышающей размер предельной величины.

Предположим, ежемесячные выплаты работника составляют 300 000 рублей, необлагаемых выплат нет. В мае мы превысим предельную величину базы для ОПС (1 292 000 рублей). Сумма превышения — предельной величины 208 000 рублей:

1 500 000 — 1 292 000 = 208 000

База, не превышающая предельную величину, в апреле составляет 92 000 рублей (> МРОТ).

По формуле исчисления взносов с применением пониженного тарифа получается сумма к уплате на ОПС за май:

900 000*22 % +24 260*22 % + (1 500 000 — 900 000 — 24 260) *10 % — 229 455,6 (взносы за январь–апрель) = 31 455,6 рублей.

В персонифицированных сведениях не отражается база, превышающая предельную величину, и взносы с неё. Вот как заполнить в разделе 3 расчёта подраздел 3.2.1 с кодом категории НР:

А вот образец заполнения подраздела 3.2.1 с кодом категории МС:

База сверх предельной величины и взносы с неё отразятся в подразделе 1.1 приложения 1 с кодом 20 в строках 051 и 062.

Елена Кулакова, эксперт по персучёту и страховым взносам

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

В ЗУП 3 зарегистрирована ошибка при заполнении РСВ для организаций с льготным тарифом МСП, когда у сотрудника есть основной договор и договор ГПХ — Ошибка 60000885.

В ЗУП 3.1.10.531 и 3.1.14.154 ошибка исправлена.

Смоделируем ошибку, представив, что в организации трудится один сотрудник. Рассмотрим как можно поправить ошибку вручную до ее программного исправления в ЗУП 3.

Организация применяет льготный тариф для МСП. За июнь 2020 г. сотруднику начислена Оплата по окладу в сумме 20 000 руб. Также на июнь с работником заключен договор ГПХ на сумму 10 000 руб.

В этом случае взносы по льготному тарифу МСП по ОПС, ОМС и ОСС будут рассчитаны следующим образом:

- 12 130 (МРОТ) * 22% + (30 000 — 12 130 ) * 10% = 4 455,60 руб.

- 12 130 (МРОТ) * 5,1% + (30 000 — 12 130 ) * 5% = 1 512,13 руб.

- 12 130 (МРОТ) * 2,9% + (30 000 — 12 130 — 10 000 ) * 0% = 351,77 руб.

При заполнении РСВ происходит распределение суммы по договору ГПХ между двумя тарифами при заполнении доходов по ОПС, ОМС и ОСС. Из-за того, что договор ГПХ – это доход, не подлежащий обложению взносами на ОСС, то получается, что распределенные суммы попадают еще и в строку 030 (Суммы, не подлежащие обложению страховыми взносами) Приложения 2 к Разделу 1 . Из-за этого получившаяся база для взносов на ОСС не соответствует рассчитанным взносам. Это видно в Приложении 2 к Разделу 1 при проверке данных по основному тарифу за июнь

В льготном тарифе расхождение между базой и взносами не заметно, т.к. в этом случае применяется нулевая ставка на ОСС

Чтобы исходные суммы доходов в нашем примере сходились по ОПС, ОМС и ОСС и одновременно, рассчитанные суммы взносов соответствовали базе для взносов, перенесем всю сумму по договору ГПХ в Приложении 2 к Разделу 1 на льготный тариф для МСП (код тарифа 20). При этом потребуется еще корректировка для значений в строке 030 по колонке Всего с начала расчетного периода .

В нашем примере по основному тарифу (код тарифа – 01) обнуляем сумму, попавшую в строку 030 за июнь по договору ГПХ и одновременно на эту же сумму уменьшаем значение в колонке Всего с начала расчетного периода

После этого база по основному тарифу станет соответствовать рассчитанным взносам.

В льготный тариф МСП (код тарифа 20) добавляем в строку 030 сумму по договору ГПХ, которая была удалена из строки 030 основного тарифа и получится сумма:

- 5 956,67 (часть суммы договора ГПХ, отнесенная на льготный тариф) + 4 043,33 (часть суммы договора ГПХ, отнесенная на основной тариф) = 10 000 руб.

Так как при льготном тарифе применяется нулевая ставка на ОСС, то база соответствует взносам.

Теперь необходимо еще перенести сумму по договору ГПХ с основного на льготный тариф в Разделе 3 по конкретному сотруднику за июнь 2020 г.

В результате все контрольные соотношения будут выполняться.

Когда у сотрудника действует только договор ГПХ, то в Приложение 2 к Разделу 1 суммы по договору ГПХ не попадают, поэтому в этом случае корректировки не понадобятся.

Другие ошибки при заполнении РСВ см.:

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Изменения в заполнении расчета по страховым взносам по договорникам ГПХ (ЗУП 3.1.5.99).

- Ошибки при заполнении Расчета по страховым взносам и 4-ФСС за 1-е полугодие 2020 годаНа странице мы собрали ошибки, возникающие при формировании Расчета по.

- Внимание! Правила пересчета взносов после обновления на ЗУП 3.1.10.491/3.1.14.97 при льготном тарифе МСП в случае превышения предельной величины базы взносовДля организаций, установивших с апреля 2020 года льготный тариф МСП.

- Ошибки в РСВ, 4-ФСС и среднему заработку, исправленные в ЗУП 3.1.14.12927.07.2020 г. выпущен очередной релиз ЗУП 3.1.14.129, в котором исправлены.

Карточка публикации

| Разделы: | Зарплата (ЗУП) |

|---|---|

| Рубрика: | Важно по 1С ЗУП / Договоры ГПХ / Отчетность по страховым взносам / ПРОМО: 1С ЗУП / Самое важное ЗУП |

| Объекты / Виды начислений: | Расчет по страховым взносам |

| Последнее изменение: | 05.10.2020 |

(3 оценок, среднее: 5,00 из 5)

Все комментарии (4)

Спасибо большое за подробное разъяснение исправления ошибки. Так как у нас ежемесячно несколько сотрудников выполняют работу по договорам ГПХ, ждала до последнего устранения расхождений в РСВ разработчиками, не дождалась. Пришлось исправлять ручками. Благодаря вашей публикации не запуталась и успеваю во время сдать отчет. СПАСИБО!

Здравствуйте!

Рады, что статья вам помогла 🙂

Спасибо, только помогло в одном случае когда сумма по мс больше или равна сумме договора, что делать если договор получается больше мс

Здравствуйте!

Здесь требуется, чтобы в Приложении 2 по основному тарифу база стала соответствовать рассчитанным взносам, а оставшуюся сумму по договору отнести на льготный тариф. Например, 25000 — договор, 5000 — оклад. Облагаемая база на ОСС получается: 30000 (всего доходов) -25000 (договор) = 5000 руб. Взносы на ОСС = 5000*2,9% = 145 руб.

При автозаполнении РСВ база по основному тарифу в Приложении 2 не соответствует взносам. Требуется, чтобы база получилась = 5000 руб. Значит в строке 030 по основному тарифу требуется указать: 12130 (МРОТ) — 5000 (база по ОСС) = 7130. Сумма скидки по договору ГПХ по льготному тарифу получится: 25000 (договор ГПХ) — 7130 (скидка по основному тарифу) = 17870 руб. Общая сумма дохода, отнесенная на льготный тариф, будет такой же, т.е. 17870 руб. В итоге база по льготному тарифу в Приложении 2 получится нулевой.

Потребуется не забыть откорректировать суммы в колонке «Всего с начала расчетного периода» и Раздел 3

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

В соответствии с требованиями действующего на территории России законодательства, все субъекты предпринимательской деятельности обязаны регулярно формировать и сдавать отчеты во вневедомственные фонды, в частности в ПФР.

Помимо основных отчетов, коммерческие организации и индивидуальные предприниматели должны подавать в территориальное управление Пенсионного фонда справку формы РСВ-1.

Что это за форма

Справка РСВ-1 представляет собой установленную на законодательном уровне форму расчета по всем начисленным и уплаченным страховым взносам (по медицинскому и пенсионному страхованию). Этот бланк отчета должен составляться юридическими и физическими лицами, которые осуществляют выплату материального вознаграждения российским гражданам, находящимся с ними в официально оформленных трудовых взаимоотношениях.

Благодаря данной справке субъекты предпринимательской деятельности получили возможность отображать все суммы, которые получены ПФР и направлены на следующие цели:

- Формирование накопительной части пенсии.

- Формирование страховой части пенсии.

Справка является носителем большого количества информации и должна предоставляться как в территориальные отделения Пенсионного фонда, так и в фонд Обязательного Медицинского Страхования.

Последние изменения

В 2015 году в Федеральное законодательство России были внесены различные изменения, которые коснулись и справки РСВ-1. К наиболее существенным нововведениям, о которых необходимо знать индивидуальным предпринимателям и коммерческим организациям, можно причислить следующее:

- Пенсионный фонд России, начиная с 2015 года, будет самостоятельно распределять полученные от налогоплательщиков страховые взносы между застрахованными лицами.

- Все субъекты предпринимательской деятельности независимо от того, в какой организационно-правовой форме они осуществляют свою хозяйственную деятельность, и которые имеют в своем штате более 25 сотрудников, обязаны подавать справку в электронной форме.

- Пенсионный фонд будет по своему усмотрению осуществлять распределение страховых взносов (между страховыми и накопительными частями).

- В форму добавлены новые разделы, в которых индивидуальные предприниматели и коммерческие организации должны будут указывать информацию, касающуюся финансового обеспечения, источником которого не является государство.

- В классификатор кодов, используемых для исчисления трудового стажа физических лиц, добавлены новые значения, благодаря которым субъекты предпринимательской деятельности смогут обозначать следующие периоды: перевод на легкий труд, на другую должность, период учебы или межвахтового отдыха и т. д.

- При осуществлении выплат наемным работникам, для расчета которых применяются дополнительные тарифы, напрямую зависящие от оценки условий и результатов труда, работодателями должна делаться разноска этих данных в соответствии с классификатором условий труда.

- Справка подается на каждого официально трудоустроенного работника и содержит данные персонифицированного учета. В этом бланке работодатели теперь могут указывать несколько кодов (используются для тарифов страховых взносов) и договоры ГПХ (в отдельной колонке).

- Субъекты предпринимательской деятельности могут использовать два КБК. Если индивидуальный предприниматель или коммерческая организация доначисляет своим работникам взносы за 2010-2013 гг., то должен использоваться КБК накопительной части пенсии.

Процесс расчета и заполнения отчета в программе 1С представлен на следующем видео:

Кем она заполняется

В Федеральном законодательстве № 212, действующем на территории Российской Федерации, указан список субъектов предпринимательской деятельности, которые обязаны подавать в территориальное отделение Пенсионного фонда форму РСВ-1. В эту категорию входят:

- индивидуальные предприниматели, которые имеют официальный штат наемных работников;

- физические лица, которые осуществляют коммерческую деятельность без государственной регистрации и получения статуса индивидуального предпринимателя, заключившие трудовое соглашение с одним или несколькими российскими гражданами;

- коммерческие организации независимо от того, в какой организационно-правовой форме они осуществляют свою деятельность.

Срок сдачи, ответственность за непредставление

Справка должна подаваться в территориальные отделения Пенсионного фонда один раз в квартал. Она составляется по итогам следующих отчетных периодов:

- 3-х месяцев;

- 6-ти месяцев;

- 9-ти месяцев;

- 12-ти месяцев.

Справка заполняется нарастающим итогом, начиная с 1 января текущего года. Индивидуальные предприниматели и коммерческие организации должны в 2016 году подавать эту форму в следующие сроки (на бумажных носителях):

- за 1 квартал – до 16 мая;

- за полугодие – до 15 августа;

- за 9 месяцев – до 15 ноября;

- за 12 месяцев – до 15 февраля.

Если представители крупного, малого и среднего бизнеса решили подавать данную форму в электронной форме, то для них установлены немного другие сроки:

- за 1 квартал – до 20 мая;

- за полугодие – до 22 августа;

- за 9 месяцев – до 21 ноября;

- за 12 месяцев – до 20 февраля.

В том случае, когда субъект предпринимательской деятельности прошел государственную регистрацию и получил свой статус налогоплательщика в середине отчетного года, то ему необходимо подавать справку по результатам первого отчетного квартала.

За непредставление отчетности с виновных будут взысканы штрафные санкции, размер которых устанавливается индивидуально и может колебаться в диапазоне от 300 до 500 рублей.

Чтобы избежать возможных неприятностей, связанных с предоставлением неточных данных из-за арифметической ошибки, представителям малого, крупного и среднего бизнеса рекомендуется перед подачей справки выполнить онлайн проверку. Благодаря программному обеспечению, которым можно бесплатно воспользоваться на специальном интернет-ресурсе, субъекты предпринимательской деятельности смогут избежать административных и финансовых взысканий за подачу неправильной информации.

Кто и в какие сроки сдает декларацию 4-НДФЛ – читайте в этой статье.

Чему равняется процентная ставка налога на имущество организаций – смотрите здесь.

Порядок заполнения

Форма РСВ-1 включает в себя большое количество разделов, которые индивидуальные предприниматели и коммерческие организации должны заполнять в следующей последовательности:

- Первым делом любой работодатель должен заполнить титульный лист. Субъекты предпринимательской деятельности в обязательном порядке указывают персональную информацию:

- юридическое название;

- идентификационный налоговый номер;

- код организации по ОКВЭД;

- КПП;

- количество застрахованных физических лиц;

- в графе корректировка ставится отметка, если в ранее поданной справке были допущены математические или механические ошибки.

- В первом разделе представители малого, крупного и среднего бизнеса указывают информацию, которая касается всех осуществленных страховых выплат, а также тех сумм, которые подлежат перечислению во внебюджетные фонды. В отдельных графах (4,5) следует выделить те страховые взносы в ПФР, которые были начислены и перечислены в промежуток времени, начиная с 2010 года и заканчивая 2013 годом. Страховые взносы, которые начисляются с 2014 года, указываются в графе №3. 6,7 и 8 графы предназначены для отражения информации о прочих страховых взносах.

- Во втором разделе индивидуальные предприниматели и коммерческие организации должны отражать данные о страховых платежах и начисленных выплатах. В подразделах необходимо будет указать информацию о выплатах, при расчете которых были использованы дополнительные тарифы.

- Третий раздел справки предназначен для тех субъектов предпринимательской деятельности, которые имеют законные основания применять заниженные тарифы при начислении страховых взносов.

- В четвертом разделе представители малого, крупного и среднего бизнеса должны указывать информацию только тогда, когда сотрудниками внебюджетных фондов проводилась проверка полноты и правильности начисления и уплаты страховых платежей. В соответствующие графы вносятся сделанные доначисления, которые отражены в соответствующих актах проверки.

- Пятый раздел должны заполнять только те субъекты предпринимательской деятельности, которые осуществляют выплаты определенных сумм денежных средств учащимся высших учебных заведений, которые работают в организованных студенческих отрядах. По таким выплатам нет необходимости начислять страховые взносы, если работодателем были соблюдены определенные условия, но они в обязательном порядке должны отражаться в данной форме отчетности. К таким условиям можно причислить следующее:

- студенты учатся только в ВУЗах или средних профессиональных учебных заведениях;

- должна быть только дневная форма обучения;

- в местный или федеральный реестр должны быть внесены все сведения о студенческом отряде.

Также стоит отметить, что между работодателем и студентом должен заключаться трудовой договор, который и будет документальным основанием для выплат. При подаче справки РСВ-1 во внебюджетные фонды субъект предпринимательской деятельности должен приложить документы, подтверждающие право использования данной льготы.

Читайте также: