Заявление в пфр 2 квартал

Страховые взносы за II квартал отменили — это касается пострадавшего бизнеса из реестра МСП. Но расчёт по страховым взносам нужно сдать до 30 июля. ФНС выпустила новые коды, контрольные соотношения и письма с разъяснениями для всех, кого коснулся нулевой тариф. Разберёмся, как заполнить РСВ за полугодие 2020 года.

РСВ — что изменилось из-за коронавируса

Коронавирус стал причиной множества изменений по страховым взносам. Сначала государство ввело пониженный тариф 15 % для всех субъектов МСП, а затем дополнительно установило нулевой тариф для наиболее пострадавших отраслей. Поэтому РСВ за это полугодие компании заполняют одним из трёх способов — по стандартным, пониженным и нулевым тарифам.

Освобождение от налогов и взносов за второй квартал регулирует Федеральный закон от 08.06.2020 № 172-ФЗ. Нулевой тариф действует для страховых взносов на ОПС, ОМС, и ВНиМ за период апрель — июнь 2020 года. Это касается как выплат в рамках предельной базы, так и сверх неё.

Льгота действует для наиболее пострадавших ИП и организаций, которые попали в реестр МСП по результатам отчётности за 2018 год. Также она распространяется на некоторые социально ориентированные НКО. Проверить своё право на льготу можно по ИНН в специальном сервисе ФНС.

Как заполнить РСВ с нулевым тарифом

От страховых взносов работодателей освободили, но расчёт сдать все равно придётся. ФНС разъяснила, что о применении нулевого тарифа работодатели смогут заявить через сдачу полугодового РСВ с нулевыми начислениями за II квартал. Если вы уже сдали расчёт и указали в нём суммы за апрель-июнь, заполните новый экземпляр по инструкции и сдайте как уточнёнку (информация ФНС России от 10.07.2020).

Для подготовки расчёта за первое полугодие используйте стандартный бланк РСВ, утверждённый приказом ФНС от 18.09.2019 N ММВ-7-11/470@. Правила заполнения налоговая разъяснила в письме от 09.06.2020 № БС-4-11/9528@.

В расчёте страховых взносов заполните:

- титульный лист;

- раздел 1;

- приложение 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

Титульный лист и первый раздел заполняйте в стандартном порядке — тут изменений нет. Помните, что раздел 1 заполняется нарастающим итогом с начала года, поэтому нужно просуммировать соответствующие строки по каждому виду взносов из всех строк листов по разным тарифам. Но за апрель, май и июнь в первом разделе проставьте нули.

В отношении остальных листов появились новые разъяснения.

Как заполнить приложения 1 и 2 к разделу 1

Приложения 1 и 2 заполните в двух экземплярах — по одному для каждого тарифа (обычного и нулевого).

В первом экземпляре приложения поставьте код тарифа плательщика «01» и заполните его только данными по взносам за первый квартал. Укажите нарастающим итогом суммы выплат с 1 января по 31 марта. В графах 2, 3 и 4 проставьте нули, так как они предназначены для начислений за последние три месяца, а эти данные мы поместим в отдельный экземпляр.

В строке 001 «Код тарифа плательщика» для тарифа 0 % укажите код «21». Покажите в приложениях с этим кодом только начисления за II квартал — в общей сумме и по месяцам. В строке 060 Заполните все 4 поля нулями, так как за второй квартал взносы начислены по тарифу 0 %. Страницы нумеруйте по порядку, дублировать номера не надо.

Необлагаемые выплаты включайте в отчёт в соответствии с тем периодом, к которому они относятся. Если они отнесены к февралю, впишите их в отчет с кодом «01», если к маю — в отчет с кодом «21».

Как заполнить раздел 3

Раздел 3 заполните на каждого работника в одном экземпляре — для нулевого тарифа по взносам. В строке 130 подраздела 3.2.1 укажите код категории застрахованного лица из письма ФНС от 09.06.2020 № БС-4-11/9528@. Всего есть три кода категории:

- КВ — для работников-граждан РФ;

- ВПКВ — для работников из числа временно пребывающих иностранцев и лиц без гражданства;

- ВЖКВ — для работников из числа застрахованных в системе ОПС иностранных граждан или лиц без гражданства, временно пребывающих в РФ, а также временно пребывающие в РФ беженцы.

Заполняйте раздел 3 в общем порядке, но в строках, где вы обычно показываете взносы, проставьте нули.

Бизнес из реестра МСП, который власти не отнесли к перечню наиболее пострадавших, тоже получил льготу. Такие работодатели платят взносы с части зарплаты, превышающей федеральный МРОТ по ставке 15 %. Для заполнения РСВ при этом предусмотрен иной порядок. Мы рассказывали, как заполнить расчёт по сниженным тарифам для страховых взносов.

Новые контрольные соотношения для нулевого тарифа

Новые контрольные соотношения для расчёта по нулевым тарифам ФНС опубликовала в письме от 10.06.2020 N БС-4-11/9607. Они дополняют предыдущий перечень контролей для формы РСВ (письмо ФНС от 07.02.2020 № БС-4-11/2002@).

Всего добавили три новых контрольных соотношения, но суть у всех одна. Рассмотрим на примере первого: «При наличии подр 1.1 прил. 1 р. 1 СВ по значению поля 001 прил. 1 р. 1 СВ = 21 обязательность соблюдения условий для применения пониженных тарифов страховых взносов, установленных статьей 3 Федерального закона от 08.06.2020 N 172-ФЗ». Аналогичные правила действуют для подраздела 1.2 приложения 1 и приложения 2.

Это значит, что заполнять РСВ по нулевым тарифам с кодом «21» можно только в том случае, если вы соответствуете условиям освобождения из Федерального закона от 08.06.2020 № 172-ФЗ. ФНС будет это проверять.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

ВАЖНО! По страховым взносам за апрель-июнь 2020 года некоторые страхователи смогут применить тариф 0%. Подробнее см. здесь.

Как осуществляется расчет страховых взносов за 2 квартал 2020 года

В 2020 году порядок расчета, уплаты взносов и представления отчетности в контролирующие органы на обязательное соцстрахование продолжает регламентироваться Налоговым кодексом в части взносов на ОПС, ОМС, ВНиМ, а также федеральным законом «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ (далее — закон № 125-ФЗ) в части взносов на НС и ПЗ.

Общую информацию о тарифах по взносам на 2020 год ищите в этом материале. Субъектам МСП напоминаем, что с 01.04.2020 ставки взносов для них снижены.

Далее расскажем, как происходит расчет отдельно по каждому виду взносов.

Взносы на ОПС

Расчет по взносам за 2 квартал 2020 года на обязательное пенсионное страхование осуществляется отдельно по каждому физлицу в общих случаях исходя из ставки 22%. При достижении облагаемых взносами выплат размера 1 292 000 руб. на человека ставка снижается до 10%. Субъекты МСП с 01.04.2020 платят пенсионные взносы по ставке 10% как в пределах, так и сверх предельной базы. Также сниженная ставка может применяться к отдельным категориям плательщиков в зависимости от масштаба и вида их деятельности.

О тех, кому в 2020 году все разрешено пользоваться льготными тарифами, читайте тут.

Дополнительные страховые тарифы на ОПС должны использовать те плательщики, работники которых имеют право досрочно выйти на пенсию. Обычно такие работники трудятся во вредных или тяжелых условиях труда.

Разъяснения чиновников про доптарифы читайте здесь.

Размер взносов на ОПС определяется умножением ставки взноса на базу — сумму облагаемых выплат в пользу физлица. Расчет осуществляется нарастающим итогом с начала года.

Взносы на ОМС

Расчет страховых взносов за 2 квартал 2020 года на обязательное медстрахование в общем случае нужно производить по ставке 5,1%, а субъектам МСП с 01.04.2020 по ставке 5%.

Кроме этого, Налоговый кодекс предусматривает перечень льготников, которые освобождены от уплаты данных взносов вовсе и которые исчисляют взносы по ставке 0%, т. е. в принципе также не уплачивают их (см. ст. 427 НК РФ).

Проверьте, есть ли у вас право на пониженные тарифы по взносам, с помощью экспертов КонсультантПлюс. Получите бесплатный доступ к системе и переходите к удобной таблице льготных ставок.

При исчислении взносов на ОМС — в отличие от взносов на ОПС и ВНиМ — отсутствует предельное значение базы, после которой ставка по взносам уменьшается или становится равной 0. Поэтому рассчитывать взносы на медстрахование необходимо со всех выплат, подлежащих обложению, на протяжении всего календарного года.

Сумма взносов к уплате также определяется путем умножения установленной ставки на базу нарастающим итогом с начала года.

Взносы на ВНиМ

Базовая ставка для расчета данных взносов составляет 2,9%. Предельный размер базы в 2020 году на одного человека, после превышения которого взносы перестают уплачиваться, — 912 000,00 руб. Ставка для субъектов МСП с 01.04.2020 — 0%.

При исчислении взносов на ВНиМ имеются особенности. Так, сумма взносов, рассчитанная с выплат работникам, может быть уменьшена на суммы:

- больничных по листкам нетрудоспособности (кроме пособия, связанного с несчастным случаем на производстве или профзаболеванием), начиная с четвертого дня болезни;

- пособий, выплаченных в связи беременностью сотрудницы и предстоящими родами;

- разовых пособий женщинам, успевшим встать на учет в ранние сроки беременности;

- единовременных пособий, выдаваемых при рождении ребенка;

- ежемесячных пособий по уходу за ребенком до 1,5 лет;

- социальных пособий на погребение.

Все указанные пособия финансируются за счет средств ФСС.

По взносам на ВНиМ также существуют льготные ставки.

Взносы на НС и ПЗ

Взносы от несчастных случаев — единственные, которые не регулируются Налоговым кодексом. Для них применяются положения закона № 125-ФЗ.

Ставка взносов на НС и ПЗ определяется видом осуществляемой деятельности и присваиваемым классом профессионального риска. Для этого ежегодно страхователи должны подавать в Фонд соцстраха заявление и справку, подтверждающую основной вид деятельности. В 2020 году срок подтвеждения вида деятельности продлен до 12 мая из-за коронавируса.

ВАЖНО! Классов риска насчитывается 32, величина ставки варьируется от 0 до 8,5%.

Расчет данных взносов также производится путем умножения ставки на базу. При этом сумма к уплате может быть уменьшена на величину расходов, связанных выплатой работодателем компенсации лицам, получившим травмы на производстве или имеющим профзаболевания.

Перечень выплат, не облагаемых данными взносами, приведен в ст. 20.2 закона № 125-ФЗ.

В какие сроки перечисляются страховые взносы

Датой начисления страховых взносов обычно является последний день месяца, в который формируется вся база для взносов. Хотя отметим справедливости ради, что зачастую это происходит только в начале следующего месяца, что связано с составлением табеля и нужных приказов отделом кадров и последующей передачей этих документов в бухгалтерию. А вот перечислить взносы нужно в срок до 15-го числа месяца, следующего за месяцем начисления.

ВАЖНО! Для субъектов МСП в 2020 году действует отсрочка по уплате страховых взносов.

Тем же, на кого отсрочка не распространяется, во втором квартале 2020 года взносы нужно перечислить:

- до 12 мая — за март (перенос срока уплаты из-за нерабочих дней),

- до 15 мая — за апрель,

- до 15 июня — за май.

Взносы, начисленные за июнь, должны быть отправлены в бюджет не позднее 15 июля, а это уже третий квартал.

Как заполнить отчеты по страховым взносам за 2 квартал 2020 года

Форма расчета по страховым взносам на ОПС, ОМС и ВНиМ (далее — ЕРСВ) и порядок ее заполнения утверждены приказом ФНС России от 18.09.2019 № ММВ-7-11/470@. Отчет за полугодие 2020 года должен быть оформлен и передан в налоговую инспекцию до 30 июля текущего года. Отметим, что данные для заполнения берутся:

- полугодовые, но с выделением данных, относящихся к месяцам последнего квартала отчетного периода — при составлении раздела 1;

- квартальные — при составлении раздела 3.

В отчете должны быть указаны общие выплаты нарастающим итогом с начала года, не облагаемые взносами выплаты и рассчитанные суммы взносов к уплате. Раздел 3 содержит данные персучета — здесь отражены суммы выплат в пользу каждого физлица по отдельности и взносы, рассчитанные с них.

Где взять образец расчета по страховым взносам за 2 квартал 2020 года, подскажем в следующем разделе статьи.

Расчет взносов на НС и ПЗ формируется по форме 4-ФСС (утв. приказом ФСС РФ от 07.06.2017 № 275) и представляется в Фонд соцстраха в срок:

- до 20 июля при сдаче отчета на бумаге;

- 27 июля в случае электронной отправки.

Отчетным периодом для 4-ФСС является полугодие. То есть данные в расчет попадают общие за все 6 месяцев текущего года, но с выделением сумм отдельно по каждому месяцу, входящему в последний квартал отчетного периода. Сюда также должны быть включены размеры баз, с которых рассчитываются взносы, суммы необлагаемых выплат, величина тарифа и, соответственно, суммы самих взносов, в т. ч. уплаченных. Форма 4-ФСС содержит данные о расчетах с фондом по состоянию на начало и на конец отчетного периода.

Посмотреть образец заполнения формы 4-ФСС за полугодие можно здесь.

Где можно увидеть образец заполнения расчета

Алгоритм построчного заполнения расчета по страховым взносам вы найдете в КонсультантПлюс, получив бесплатный пробный доступ к системе.

А мы разместили в нашей статье пример заполнения расчета по страховым взносам в ИФНС.

Итоги

Расчет взносов на обязательное соцстрахование производится на последний день месяца — в момент формирования базы по ним. Перечислить их нужно не позднее 15-го числа следующего месяца. По окончании отчетного периода — полугодия — отчетность по взносам подается в ИФНС (в части взносов на ОПС, ОМС и ВНиМ) и ФСС (в части взносов на НС и ПЗ). Сроки представления отчетов в каждое из ведомств различаются.

Мне, как эксперту, в последнее время бухгалтеры задают очень много вопросов по заполнению РСВ за первое полугодие 2020 года:

- Как заполнить приложение 1 по новому тарифу для субъектов малого и среднего предпринимательства

- Как оформить РСВ, если организация относится к пострадавшей отрасли, а ФНС не принимает отчёт

- Как заполнить РСВ в случае, если организация применяла код тарифа 11, а теперь применяет 21 код

- Как сдать отчёт, если организация попала под 0%. Нужна помощь в сдаче

Эти и другие вопросы рассмотрим в этой статье, которая поможет разобраться с заполнением расчёта по страховым взносам.

Для оказания помощи малому и среднему бизнесу Правительство России во втором квартале ввело новые тарифы страховых взносов. Эти изменения вошли в пакет мер по поддержке предпринимателей.

Применять новые тарифы имеют право следующие страхователи:

- Организации и индивидуальные предприниматели, работники которых получают зарплату более 12 130 руб. Такие предприниматели могут применять тариф 15% для начисления страховых взносов на сумму выше уровня минимальной заработной платы по каждому работнику, а это в два раза меньше от действовавшего до 01.04.2020 года размера тарифа. Основание - (ст. 5, 6, п. 6 ст. 7 Закона от 01.04.2020 N 102-ФЗ)

- Субъекты малого и среднего предпринимательства, которые ведут деятельность в пострадавших отраслях от коронавируса и основной ОКВЭД у таких предпринимателей соответствует Постановлениям Правительства. Эти организации и предприниматели при расчете страховых взносов за апрель – июнь 2020 года имеют право применять нулевой тариф. Основание - ст. 3 Закона от 08.06.2020 № 172-ФЗ.

Все ожидали, что ФНС примет новую форму РСВ уже ко 2 кварталу 2020 г. Но нет, РСВ за полугодие 2020 г. сдается по старой форме, утв. Приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Новый РСВ нужно будет подавать по итогам 2020 г. – к этому моменту ФНС обещала утвердить новую форму с учётом всех изменений.

Коды в РСВ по новым тарифам страховых взносов

Для правильного заполнения страхователями отчёта РСВ, Федеральная налоговая инспекция ввела два новых кода тарифа:

- 20 — для взносов по ставке 15%

- 21 — для взносов по нулевым ставкам

В данный момент эти коды — рекомендованные, в будущем будут нормативно закреплены в Порядке заполнения РСВ.

Новые правила заполнения РСВ по ставке 15%

Приложения раздела 1 отчёта заполняются отдельно для выплат в пределах 12 130 руб. и выплат, превышающих 12 130 руб. В строке 001 для выплат в размере МРОТ указываем код тарифа «01», а для выплат, превышающих МРОТ, — код «20».

В 3 разделе по сотрудникам в каждом месяце добавляем по две записи:

- по коду «НР» - для выплат до МРОТ

- по коду «МС» («ВПМС» или «ВЖМС»)— к сумме, превышающей МРОТ

Остальные разделы и приложения расчёта по страховым взносам необходимо заполнять в обычном порядке.

В подразделах 1.1, 1.2 раздела 1 и приложения 2 к разделу 1 по коду тарифа 01 отображаем необлагаемые суммы вместе с выплатами в пределах 12 130 руб. В подразделы с кодом тарифа 20 отображаем только выплаты, превышающие МРОТ, при этом в строках по необлагаемым суммам ставится 0.

Коды категорий застрахованных лиц для данного тарифа:

Новые правила заполнения РСВ по ставке 0%

В разделе 1 за первое полугодие 2020 приложения 1 и 2 заполняются по каждому тарифу отдельно.

В строке 001 в приложениях 1 и 2 по общему тарифу страховых взносов указывается код «01», по которому отражаются выплаты сотрудникам за 1 квартал 2020 года нарастающим итогом.

В строке 001 в приложениях 1 и 2 по нулевому тарифу указывается код «21». Строки 010-050 в подразделах 1.1, 1.2 и приложении 2 с кодом тарифа «21» заполняются в общем порядке, строка 060 имеет нулевое значение.

Включаются все выплаты в пользу сотрудников за период с 1 апреля по 30 июня 2020 года по нулевому тарифу (письмо от 09.06.2020 № БС-4-11/9528, п. 5.4, 10.1 Порядка заполнения, утв. приказом ФНС от 18.09.2019 № ММВ-7-11/470).

В 3 разделе по сотрудникам помесячно указывается код «КВ» («ВЖКВ» или «ВПКВ»). Строки 140-160 заполняются в обычном порядке, а строка 170 будет равна 0.

Коды категорий застрахованных лиц для данного тарифа:

Мера по списанию налогов распространяется:

- на организации, которые включены в реестр МСП на основании налоговой отчётности за 2018 год (эту отчётность нужно представить не позднее 30.06.2020), ведущих деятельность в пострадавших от коронавируса отраслях

- ИП, занятых в пострадавших от коронавируса отраслях

- социально ориентированные НКО, которые с 2017 года получают некоторые гранты и субсидии

- НКО и религиозные организации, указанные в подп. 19.6 п. 1 ст. 265 НК РФ

Если вы относитесь к категории страхователей, которые имеют право на указанные льготы по взносам, при заполнении РСВ за полугодие 2020 года имейте в виду, что льготные тарифы применяются только с апреля 2020 года, а за январь-март начисляете взносы в обычном порядке. Это предусмотрено п. 5.4 и 10.1 Порядка заполнения РСВ и отражено в контрольных соотношениях к расчёту.

Если у вас есть вопросы по заполнению отчетности и расчету зарплаты, оставляйте контакты ниже, мы поможем:

Контрольные соотношения для действующей формы расчёта по страховым взносам ФНС направляла письмом от 07.02.2020 № БС-4-11/2002@. Теперь служба их дополнила (письма от 10.06.2020 № БС-4-11/9607, от 29.05.2020 № БС-4-11/8821@).

Актуальные контрольные соотношения представлены в таблицах ниже:

Пример заполнения 3 раздела в РСВ по двум тарифам

Выплата сотруднику гражданину РФ за апрель составила — 15 000 рублей, из них 4 000 руб. — пособие по временной нетрудоспособности. Облагаемая база равна 11 000 рублей, что меньше МРОТ. За май и июнь выплата также составила 15 000 рублей, но уже без необлагаемой части. Поэтому нужно заполнить два раздела 3:

1. Подраздел 3.2.1 с кодом категории НР:

2. Подраздел 3.2.1 с кодом категории МС:

Пример заполнения 3 раздела в РСВ по 0 тарифу:

Выплаты сотруднику гражданину РФ за апрель - май составили по 15 000 рублей. Облагаемая база равна 15 000 рублей, сумма налога равна 0.

Из-за коронавируса субъектам МСП с апреля снизили страховые взносы, а особо пострадавшим взносы за полугодие вообще обнулили. С учётом этих новшеств ФНС обновила контрольные соотношения по проверке расчёта по взносам. Таким категориям плательщиков заполнять РСВ за полугодие придётся по-новому.

Например, организация ООО «Стройкомплекс», которая включена в реестр МСП и ведёт деятельность в пострадавшей от коронавируса отрасли экономики.

В I квартале 2020 года организация применяла общий тариф, а с 1 апреля 2020 года – нулевой тариф по страховым взносам.

На предприятии работает 9 человек. Облагаемая база по страховым взносам за I квартал 2020 года составила 900 000 руб. Облагаемая база за полугодие 2020 года составила 900 000 руб., помесячно – 300 000 руб.

Бухгалтер заполнила РСВ за полугодие 2020 года с учётом общего тарифа за I квартал и нулевого – за полугодие 2020 года.

В строках 001 отдельных листов приложения 1 к разделу 1 и приложения 2 к разделу 1 по общему тарифу, в который вошла облагаемая база для страховых взносов за I квартал 2020 года, бухгалтер указала код тарифа «01».

В строках 001 отдельных листов приложения 1 к разделу 1 и приложения 2 к разделу 1 по нулевому тарифу для субъектов МСП бухгалтер указала код тарифа «21» по облагаемой базе за полугодие 2020 года.

В разделе 3 бухгалтер заполнила один лист на каждое застрахованное лицо за три месяца отчётного периода. В строки 140–150 подраздела 3.2.1 раздела 3 включил суммы выплат помесячно. Код застрахованного лица – «КВ».

Консультирует по вопросам правильности расчёта заработной платы более семи лет.

Читайте другие статьи автора в нашем блоге:

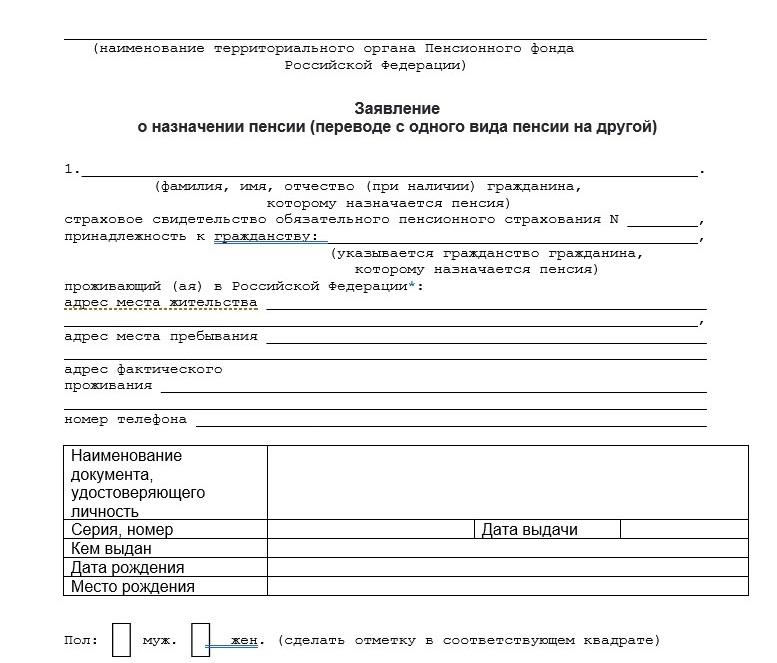

Обращение в ПФР может происходить разными способами. Если для получения консультации в большинстве случаев требуется только набрать номер, то для получения какого-либо решения нужно написать заявление в Пенсионный фонд.

Есть несколько возможностей получить консультацию:

- Обратиться в службу по месту жительства. Обязательно пишется письменное заявление, которое регистрируется.

- Направить обращение заказным путем. Территориальное отделение есть на официальном сайте ПФР.

- Создать обращение через онлайн-приемную. Получить помощь таким способом могут как жители нашей страны, так и граждане, проживающие за ее пределами.

Как написать заявление в пенсионный фонд?

На сайте ПФР есть образцы следующих заявлений:

- о назначении пенсии,

- о перерасчете размера обеспечения,

- о переводе накопленных средств,

- о выплате пенсий,

- о назначении ДЕМО,

- о проведении заочного освидетельствования.

Независимо от того, по какой причине подана официальная бумага, ее обязаны рассмотреть в 10-дневный срок. Особенности того, как написать заявление в пенсионный фонд зависит от причины обращения. Общая схема следующая:

Шапка (правый верхний угол)

Указывается территориальный орган ПФ РФ, ФИО. полностью

В теле прописываются данные о месте регистрации и проживания, номер СНИЛС, информация о паспорте.

Причины и основания обращения

После личной информации указывается повод обращения. Желательно, чтобы были ссылки на законодательные акты.

Опись официальных бумаг

Перечислите все документы, которые сопровождают заявление.

Подпись ставится с расшифровкой

Каждое заявление должно содержать полную информацию о человеке и цели его обращения.

При выборе основания необходимо в заявлении указать прошение о:

- назначении страховой пенсии,

- назначении доли страховой пенсии по старости,

- назначении накопительной пенсии.

Страховая часть может быть с установлением фиксированной выплаты по возрасту, инвалидности или утраты кормильца. Прописываются и особенности накопительной пенсии. Если привлекался материнский капитал, есть доход от инвестирования, это указывается.

Образец заявления в пенсионный фонд РФ

Подается в территориальный орган при достижении возрастной границы, указанной в законодательстве и при наличии трудового стажа. Сроки подачи официальной бумаги не ограничены, но датой начала назначения считается день, когда было подано заявление.

Образец заявления о назначении пенсии

Сама бумага оформляется по установленному образцу, утверждённому Приложением № 4, который издал ПФ. К нему прилагается:

- заполненный вручную бланк заявления,

- паспорт,

- СНИЛС,

- ИНН,

- трудовая книжка,

- документ о заключении брака, справка о стаже и о последних начислениях зарплаты,

- свидетельства о рождении детей,

- документы, влияющие на факт увеличения пенсии.

При приеме пакета документов и заявления в Пенсионный фонд о назначении пенсии сотрудник проверяет правильность изложенных сведений, снимает копии с официальных бумаг. Обращение регистрируется, о чем выдается расписка-уведомление. В ней стоит дата приема. Если каких-то документов не хватает, они указываются со сроками их предъявления.

Заявление для перевода накопительной части

Вторая часть общего заявления заполняется дополнительно при переводе с одной пенсию на другую. Это может сделать законный представитель несовершеннолетнего, недееспособного лица, другим доверенным лицом.

После оформления документации заключается договор с НПФ. Он начинает действовать с 1 января следующего года. Перевод средств осуществляется за счет выбранного фонда не позднее конца марта. После этого процедура накопления полностью ложится на плечи выбранного учреждения.

raschet_po_strahovym_vznosam_za_2_kvartal_s_nulevymi_vznosami_obrazec.jpg

Похожие публикации

В июле работодатели составляют расчет по взносам за полугодие. Во 2 квартале 2020 г. Правительство предоставило ряду компаний и ИП льготы, в том числе, для пострадавших от коронавируса отраслей был установлен нулевой тариф по страховым взносам за апрель-июнь 2020 г. Несмотря на отсутствие сумм к уплате во втором квартале, отчетность такие плательщики все равно должны представить вовремя. Расскажем о том, как отразить в РСВ за второй квартал нулевые взносы.

Кто представляет отчетность с нулевыми взносами

Льготная ставка 0% действует всего 3 месяца - с апреля по июнь 2020 г. Введена она Федеральным законом от 08.06.2020 № 172-ФЗ. В этом же документе обозначено, для кого отменены взносы:

- ИП и организации, относящиеся к малому и среднему предпринимательству (включенные в реестр МСП по итогам отчетности за 2018 год), деятельность которых отнесена к пострадавшим отраслям;

- СОНКО (социально-ориентированные некоммерческие организации);

- религиозные организации (централизованные и входящие в их структуру).

Перечень отраслей (по коду ОКВЭД), отнесенных к наиболее пострадавшим от пандемии, приведен в Постановлении Правительства № 434 от 03.04.2020 (ред. от 26.06.2020). Если компания или ИП подходят по критериям, то они вправе за полугодие 2020 представить отчетность с нулевыми взносами за апрель-июнь.

РСВ при нулевых взносах

Компании, не уплачивающие взносы 2 квартала, заполняют форму наряду со всеми остальными плательщиками. Не стоит путать РСВ с нулевым тарифом взносов и с нулевой отчетностью по страхвзносам:

- в первом случае начисления работникам или иным физлицам имеются, но суммы освобождены от налогообложения из-за применения льготной ставки 0%;

- во втором – начисления физлицам полностью отсутствуют (организация не ведет деятельность, не выплачивает вознаграждение за труд, в т.ч. по договорам ГПХ).

Это важно, так как состав разделов, представляемых в Расчете, в каждом случае отличается. Ниже мы рассмотрим вариант заполнения отчета для компаний, пользующихся льготной ставкой 0% во 2 квартале.

Как заполнить РСВ с нулевыми взносами

Форму «Расчета по страховым взносам» для нулевого тарифа взносов менять не стали. За 1 полугодие 2020 г. бланк заполняется тот же, что и в 1 квартале – он утвержден приказом ФНС России от 18.09.2019 № ММВ-7-11/470@ (вместе с Порядком заполнения). Однако различия в порядке отражения данных есть. Составить форму будет чуть сложнее, так как увеличится число листов Расчета. Рассмотрим, что изменилось.

Новая кодировка

В титульном листе РСВ в ячейке кода расчетного периода указывается «31» - полугодие. (Приложение 3 к Порядку заполнения Расчета).

По начислениям за 2 квартал 2020 г., в отношении которых применяются нулевые ставки, новая кодировка приведена в письме ФНС от 09.06.2020 № БС-4-11/9528@:

- В поле кода тарифа плательщика, указываемого в Приложениях 1 и 2 к разделу 1 (строка 001), указывается код "21".

- Для кода категории застрахованного лица, проставляемого в подразделе 3.2.1 (где указываются персонифицированные данные) выбирается одно из значений:

- «ВЖКВ» - по выплатам временно проживающим в России иностранным гражданам или лицам без гражданства, а также временно пребывающим в РФ беженцам;

- «ВПКВ» - по начислениям в пользу иностранцев или лиц без гражданства, временно пребывающим в РФ, исключая высококвалифицированных специалистов;

- «КВ» - по выплатам гражданам РФ и всем остальным лицам.

Состав заполняемых разделов

Если в 1 квартале 2020 г. начисления у плательщика были, то в форме за полугодие добавятся:

- листы Приложения 1 с новой кодировкой «21» (подразделы 1.1 и 1.2 – в обязательном порядке, остальные по мере необходимости);

- листы с Приложением 2 с кодом «21»;

- листы Раздела 3 с категорией физических лиц «КВ», «ВПКВ» или «ВЖКВ».

Фактически получается, что некоторая часть данных задвоится – из-за отражения льготного периода (с новыми кодами и нулевым тарифом) и сведений по предыдущему кварталу (с базовым тарифом).

Расскажем, как отразить начисление в РСВ за второй квартал нулевых взносов, на примере ООО «Турист».

Пример

В ООО «Турист» по трудовому договору работает только 1 человек - директор Малинин Сергей Петрович. Ежемесячная заработная плата (кроме июня 2020 г.) – 50000 рублей. В июне Малинин 10 дней болел, поэтому зарплата за этот месяц составила 30000 руб.; по листку нетрудоспособности было начислено 12000 руб., из которых 3600 руб. выплачены за счет компании, 8400 руб. должен возместить ФСС.

ООО «Турист» является микропредприятием, деятельность которого (услуги в сфере туризма) отнесена к пострадавшим от пандемии отраслям. Поэтому за апрель-июнь 2020 г. компания применила нулевую ставку по страхвзносам.

У компаний, для которых установлен нулевой тариф страховых взносов за II квартал 2020 года (Подробнее в теме: «Путин подписал закон о списании налогов за II квартал 2020 года»), возникло несколько проблем:

- во-первых, большинство из них уже выплатило взносы за апрель до обнуления, по прежнему тарифу

- во-вторых, компании продолжали выплачивать соцстраховские пособия (сотрудник болеет, а работодатель выплачивает положенные им выплаты)

В обоих случаях получилась переплата по взносам. Есть ли шанс вернуть эту переплату? Как учитывать уплаченные пособия, рассчитывая взносы за 2-й квартал? Попробуем выяснить.

Переплата из-за оплаты до обнуления

Компания внесена в единый реестр субъектов МСП и ведет деятельность в одной из наиболее пострадавших отраслей. Порядочный предприниматель своевременно оплачивает страховые взносы, а значит за апрель их уже выплатил – по прежним тарифам, действовавшим на начало года.

8 июня вышел новый Федеральный закон № 172-ФЗ, по которому предпринимателю положена льгота за II квартал 2020 года в форме нулевого тарифа на каждую разновидность страховых взносов независимо от предельной расчетной базы.

Наверняка Вы в первый раз попали в такое положение, и оно Вам кажется нестандартным. Однако, ничего необычного в нем нет. Это всего лишь переплата по страховым взносам за один месяц. НК РФ позволяет как вернуть переплату, так и зачесть ее в счет оплаты за следующий квартал после возвращения к стандартному режиму работы.

Иногда возвращать переплату бывает бессмысленно. Возможно, срок выплаты следующего взноса подойдет раньше, чем возвращенные деньги окажутся у Вас на счету. Так что засчитать переплату в счет дальнейших платежей будет разумнее (п. 9 ст. 431 НК РФ).

Как оформить такой зачет? Подать в налоговую инспекцию соответствующее заявление. Следует учесть, что расчетный период по страховым взносам – год, а значит апрельская переплата учтется автоматически. Несмотря на это, многие работодатели все же предпочитают перестраховаться и написать подобное заявление.

Важно! В РСВ указывают только базу для начисления страховых взносов и суммы начисленных страховых взносов. Перечисленные суммы взносов в этом отчете не показывают.

Переплата из-за выплаты пособий

Согласно Закону № 172-ФЗ за II квартал 2020 года у Вас есть право рассчитывать страховые взносы по нулевому тарифу. Однако, Вы платили сотрудникам положенные соцстраховские пособия. В этом вторая причина возникновения переплаты.

Эту переплату необходимо отразить в расчете взносов за II квартал 2020 года. Полную инструкцию заполнения формы РСВ см. в теме: «Руководство по заполнению формы РСВ 2020 год».

Согласно Федеральному закону от 29 декабря 2006 № 255-ФЗ исчисленные взносы на обязательное социальное страхование уменьшаются на суммы расходов по выплате пособий.

Важно! Когда размер начисленных взносов получился ниже, чем сумма уплаченных пособий, компания получает от соцстраха деньги на их выплату, обратившись туда за компенсацией.

Но до этого надо сдать отчет. В прил. 2 к разделу 1 расчета по страховым взносам следует указывать:

- в строчке 060 – сумму исчисленных взносов на обязательное социальное страхование

- в строчке 070 – сумму выплаченных пособий

- в строчке 080 – сумму возмещения из бюджета фонда

В строчке 090 указывается число, характеризующее один из вариантов:

- сумму взносов к уплате, если разница между начисленными взносами и выплаченными пособиями положительная. В поле «Признак строки» в этом случае проставляют 1

- сумму расходов, превысивших сумму взносов (разница между начисленными взносами и выплаченными пособиями отрицательная). В поле «Признак строки» пишут в этом случае 2

Таким образом, если компания рассчитает взносы по льготной ставке за апрель, май, июнь, но будет платить пособия, у нее уже не будет взносов к выплате. Отсюда следует, что строчку 090 заполняем с признаком 2.

Размеры уплаченных за это время пособий следует отражать в той же строчке в соответствующих им графах.

Вы вправе засчитывать затраты на пособия в счет выплат взносов в будущем (п. 9 ст. 431 НК РФ), как в предыдущем случае, когда переплатили нечаянно.

Если у Вас не осталось средств на уплату необходимых пособий, то Вы имеете право получить их от ФСС. Обращаться в ФСС за компенсацией затрат можно в любое время. Однако, нужны определенные документы, список которых установлен приказом Минздравсоцразвития России от 4 декабря 2009 года № 951н.

Новая отчетность в ПФР

С переходом на электронные трудовые книжки для работодателей вводят 2 новые формы. Одна из них – отчет СЗВ-ТД, который работодатель обязан передавать в Пенсионный фонд ежемесячно до 15-го числа месяца, идущего за отчетным периодом (месяц). В этой форме фигурируют:

- те же сведения, которые работодатель указывает в трудовой книжке;

- данные, которые идентифицируют сотрудника.

В 2020 году отчет СЗВ-ТД сдают, если были кадровые изменения или работник подал заявление о том, как с 2021 году вести его трудовую книжку.

Впервые подайте форму до 15-го числа месяца, следующего за месяцем, в котором произошло одно из следующих событий:

- организация (ИП) приняла, уволила или перевела сотрудника на другую постоянную работу;

- сотрудник подал заявление о сохранении бумажной трудовой книжки или об отказе от нее.

Такие же правила распространяются на все будущие месяцы 2020 года. Тогда впервые передать сведения о трудовой деятельности нужно не позднее 15 февраля 2021 года.

Подытожим: в 2020 году надо ежемесячно отчитываться о:

- приеме на работу/переводе/увольнении и некоторых других событиях (см. таблицу ниже);

- заявлении о выборе бумажной либо электронной трудовой книжки.

Если в течение месяца ни одного из этих событий не произошло, за текущий месяц подавать сведения в ПФР не нужно.

Какой использовать бланк отчета

СЗВ-ТД закреплён постановлением Правления ПФ РФ “Об утверждении формы и формата сведений о трудовой деятельности зарегистрированного лица, а также порядка ее заполнения”.

Официальное название формы СЗВ-ТД – «Сведения о трудовой деятельности зарегистрированного лица». Выглядит образец СЗВ-ТД 2020 года так:

Как видно, новый отчёт включает в себя:

- наименование страхователя (допустимо на латинице);

- его регистрационный номер в системе ПФР;

- ИНН и КПП работодателя;

- отчётный месяц;

- календарный год;

- персональные данные физлица (Ф.И.О.), с которым есть или были в отчётном месяце трудовые отношения (в т. ч. совместителя или работника на удалёнке);

- сведения о приеме на работу с указанием (при наличии) структурного подразделения страхователя;

- СНИЛС;

- наименование должности (работы), специальности, профессии с указанием квалификации (разряда, класса, категории, уровня квалификации) (при наличии);

- дата кадрового события;

- сведения о переводах на другую работу;

- сведения об увольнении, основаниях прекращения трудового договора;

- данные приказа (распоряжения) иного решения или документа страхователя, являющегося основанием для оформления трудовых отношений (название, номер, дата).

- сведения о подаче или отмене действия заявления на тот или иной вид трудовой книжки;

- дату составления и сведения о лице, подписавшем отчет.

С нашего сайта бесплатно скачать бланк СЗВ-ТД 2020 можно по прямой ссылке здесь:

Как заполнять СЗВ-ТД

Оформить бланк СЗВ-ТД для сдачи в ПФР достаточно просто. При этом заполнению подлежат только те графы, которые характеризуют конкретное кадровое событие.

Оформление отчета начинают с внесения сведений о работодателе. Аналогичные сведения вносят в привычный для работодателей отчет СЗВ-М, поэтому трудностей при заполнении этих данных в бланке СЗВ-ТД возникнуть не должно.

Напомним, откуда взять данные для заполнения.

Это 12-значный цифровой код, который присваивают каждому юридическому лицу или ИП при регистрации в ПФР. Он должен обязательно присутствовать на всех отчетах, направляемых в этот Фонд. Его формат всегда такой: XXX-XXX-XXXXXX.

Правильность его заполнения можно проверить, например, на сайте ФНС. Для этого скачайте выписку из реестра юрлиц/ИП и в разделе «Сведения о страхователе в Пенсионном фонде» вы найдете регистрационный номер фирмы в ПФР.

Для юридического лица его берут из учредительных документов. Если отчитывается предприниматель, то перед Ф.И.О. указывают аббревиатуру «ИП».

Информацию об ИНН и КПП возьмите из свидетельства, полученного от ФНС. Для юридического лица используют 10-значный ИНН и 9-значный КПП. Для ИП идентификационный номер будет 12-значным, а КПП не применяется.

В этой графе проставляют код отчетного периода (номер месяца по порядку от начала года – 01, 02, 03, … 10 и т. д.) и отчетный год.

Приводим в именительном падеже. Отчество указываем при его наличии. Запись производят на основании паспорта или иного документа, удостоверяющего личность: военного билета, водительских прав, заграничного паспорта и др. (п. 2.1 Инструкции по заполнению трудовых книжек, утв. постановлением Минтруда России от 10.10.2003 № 69).

Должна быть заполнена дата подачи заявления в формате ДД.ММ.ГГГГ.

При необходимости корректировки этой даты представляют форму СЗВ-ТД, где в данной строке заполняют новую дату подачи заявления.

Для отмены сведений о подаче заявления в данной строке приводят ранее указанную дату и в поле “Признак отмены” проставляют знак “X”.

Заполняют в порядке, изложенном выше.

Сведения отражают в табличной форме. Всего 10 граф. При этом заполнению подлежат только те графы, которые характеризуют конкретное кадровое событие.

Последовательность занесения работников в отчет значения не имеет. Это может быть алфавитный, хронологический (по хронологии, установленной работодателем) или любой другой порядок.

Если нужно отменить запись в ранее представленных сведениях о трудовой деятельности по зарегистрированному лицу, сдают форму СЗВ-ТД, заполненную в полном соответствии с первоначальными сведениями, которые требуется отменить, но в графе “Признак отмены мероприятия” ставят знак “X”.

В формате ДД.ММ.ГГГГ указывают дату кадрового мероприятия: приема на работу, перевода, увольнения и др.

Необходимо использовать специальные коды. При этом текстовая расшифровка кадрового мероприятия не требуется.

Читайте также: