Как накопит себе на пенсию если нигде работаешь

В рамках действующих законодательных актов граждане, которые имеют определенное количество прожитых лет, имеют право на материальное обеспечение в старости – пенсию. Обычно под ней подразумеваются выплаты, которые осуществляются при наличии большого стажа работы. Это справедливо, поскольку, в период осуществления трудовой деятельности, работающие лица вносят свой вклад в функционирование пенсионной системы.

Однако нынешняя социально-экономическая обстановка в стране такова, что некоторые граждане трудоспособного возраста являются безработными по причине отсутствия на рынке труда подходящих вакансий.

Бесплатно по России

Многие работники не были трудоустроены официально или получают «серую» заработную плату. Кроме этого, сотни тысяч граждан ведут предпринимательскую деятельность. Как происходит формирование пенсионных прав в рассматриваемых случаях? Ответ на этот вопрос содержится в статье далее.

Кратко о пенсионном обеспечении в РФ

Пенсионное обеспечение в Российской Федерации базируется на страховых принципах. На практике это означает, что граждане являются участниками системы ОПС (обязательного пенсионного страхования). Соответственно, за каждого трудящегося работодатель оплачивает страховые взносы в государственный фонд. Их размер не является фиксированным, а привязан к сумме заработной платы сотрудника, составляя 22% по отношению к ней. Таким образом, зависит от того, какую зарплату получал гражданин.

Лица, являющиеся индивидуальными предпринимателями, а также частнопрактикующие специалисты (адвокаты, нотариусы) уплачивают взносы за себя в самостоятельном порядке. При этом у них сохраняется обязанность по их внесению за своих сотрудников, если они выступают в качестве работодателей.

Период, за который уплачивались страховые взносы, называют страховым стажем, в то время как денежные средства, перечисляемые в ПФР, трансформируются в баллы, составляющие ИПК. Именно от этих двух показателей и будет зависеть то, имеет ли гражданин право на выплаты или нет.

В 2019 году для начисления страховых материальных выплат в связи с возрастом необходимо иметь:

- стаж – не менее 10 лет;

- значение ИПК – не менее 16,2.

Сколько составит размер пенсии, если не хватает минимального стажа

Основным критерием, по которому гражданину в будущем будет начисляться пенсия, является страховой стаж. Это период, в течение которого в адрес ПФР поступали денежные средства на пенсионное обеспечение гражданина.

Если же он трудится неофициально, что предполагает под собой отсутствие перечислений, то рассматриваемый стаж не засчитывается. Соответственно, право на получение пенсии (страховой) также не возникает.

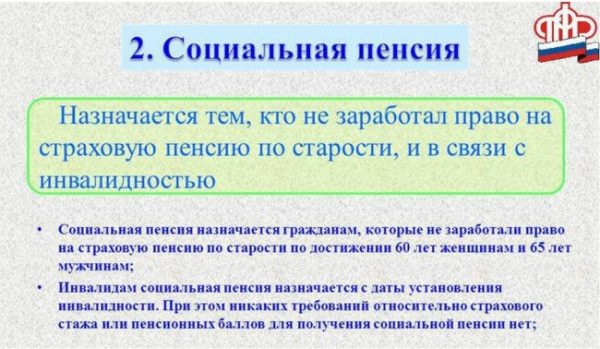

Значит ли это, что неработающие граждане останутся в старости без материального обеспечения? Ответ на этот вопрос не является утвердительным, поскольку лица, не имеющие страхового стажа, вправе рассчитывать на социальную пенсию.

Социальная пенсия для неустроенных официально

Под социальной пенсией необходимо понимать денежные выплаты, на которые вправе рассчитывать лица преклонного возраста, не имеющие достаточного количества стажа.

По той же аналогии выплачивается материальная помощь для инвалидов и лиц, потерявших кормильца. Это справедливо только в том случае, если гражданин с ограниченными возможностями (погибший) никогда официально .

Имеют ли право люди без официального стажа на страховую пенсию

Под официальным стажем следует понимать периоды, когда работодатель оплачивал за работника страховые взносы. Если этого не происходило, то и оснований для начисления страховой пенсии не имеется.

Какую будут пенсию платить

Социальная пенсия, в отличие от страховой, имеет фиксированный размер. В 2019 году он составляет 5283,85 рубля. Для лиц, которые трудились неофициально, размер заработной платы, выплачиваемой им, не имеет никакого значения, поскольку взносы с нее в ПФР не поступают.

Важно отметить, что сумма соц пенсии не статична и подлежит периодической индексации. В то же время ее размер относительно мал и в 2019 году составил всего лишь 2%. Кроме этого, к социальной выплате по возрасту положены надбавки, связанные с тем, что пожилые люди не могут получать материальное обеспечение, размер которого меньше, чем прожиточный минимум, рассчитанный для пенсионеров в регионе их проживания.

Таким образом, размер социальной выплаты равен минимально рассчитанной сумме, которая необходима пожилому человеку для удовлетворения своих базовых потребностей.

Кроме этого, для граждан, которые проживают в северных местностях, предусмотрены надбавки за счет районных коэффициентов.

Требования к ИПК и минимальному стажу с каждым годом ужесточаются, в этой связи растет и количество отказов ПФР в назначении страховой пенсии по возрасту из-за недостаточного количества баллов или лет выработки. Те граждане, которые не имеют необходимых значений вышеупомянутых параметров, также вправе рассчитывать только на соц пенсию. При этом на ее размер не влияет количество отработанных официально лет и размер перечислений.

Таким образом, действующее законодательство уравнивает в пенсионных правах лиц, которые никогда не работали и тех, которые хоть и работали официально, однако лишены возможности рассчитывать на страховые выплаты по причине недостатка пенсионных баллов и необходимого стажа.

В каком возрасте можно выходить на пенсию людям без стажа

Закон предусматривает, что выплаты в рамках социального пенсионного обеспечения назначаются на 5 лет позже общеустановленного возраста. Получается, что в 2019 году соцвыплаты начнут получать женщины в 60,5 года и мужчины в 65,5 года.

Однако с каждым годом этот возраст подлежит увеличению. Так, к моменту завершения реформы системы пенсионного обеспечения возраст начала получения социальных выплат составит 65 лет для лиц женского пола и 70 лет для мужской части населения.

Как оформить пенсию людям без стажа

Для начисления социальной выплаты следует предоставить в уполномоченный орган следующие документы:

- паспорт гражданина;

- СНИЛС (при наличии);

- заявление.

Если пенсию оформляет инвалид или лицо, утратившее кормильца, то дополнительно предоставляются бумаги, подтверждающие соответствующий статус (заключение МСЭ, свидетельство о смерти кормильца и т. п.).

Подтверждения для назначения соц пенсии совсем не нужно, поскольку он не будет играть никакой роли для определения размера выплаты.

Подать заявление можно несколькими путями:

- Непосредственное обращение в ПФР. Обратившись в приемные часы в территориальное отделение ПФР, документы можно подать ответственному специалисту лично.

- Обращение в МФЦ. Многофункциональные центры также могут принимать заявления на пенсионное обеспечение от лица ПФР. Подача документов через МФЦ удобно, поскольку данные учреждения имеют подстроенный под нужды граждан график работы. При направлении заявления через многофункциональный центр срок принятия решения по нему может несколько затянуться.

- Через портал «Госуслуги». Активные пользователи интернета, имеющие подтвержденный аккаунт на портале «Госуслуги», могут подать электронное заявление на получение пенсии, не выходя из дома.

Даже при отсутствии необходимого стажа и опыта работы граждане России имеют право на материальное обеспечение в старости. Для получения социального вида пенсии не требуется каких-либо условий кроме отсутствия факта текущей трудовой деятельности.

При этом размер ее невелик и соответствует уровню прожиточного минимума, предусмотренного для пенсионеров в конкретном регионе проживания. Периодические индексации также не сильно влияют на общий размер выплат.

Полезное видео

Предлагаем ознакомиться с видео-информацией по теме:

Все знают, что для того, чтобы претендовать на страховую пенсию по старости, необходимо «заработать» определенное количество пенсионных баллов и лет трудового стажа. Так, к 2025 году пенсию будут назначать только при наличии 30 баллов и 15 лет стажа. Но что делать, если вы вообще не работаете? К счастью, баллы и стаж можно копить и в таких случаях. Правда, для этого вам придется немного потрудиться. Рассказываем, как получить пенсионные «бонусы», даже если вы не трудоустроены.

Что нужно делать

Почти у каждого из нас есть пожилой родственник или нетрудоспособный сосед. Так вот, если вы будете ухаживать за таким человеком и уведомите об этом Пенсионный фонд, вам будут начислять по 1,8 пенсионных балла в год, а самому пенсионеру — по 1,2 тысячи рублей в месяц к каждой пенсионной выплате.

Кто имеет право

Первое и главное условие: у вас не должно быть официальной работы, на которой вы получаете официальную зарплату. Это касается и доходов от предпринимательской деятельности, а также пособия по безработице. А вот пособие по уходу за детьми не в счет, так что женщины, которые находятся в декретном отпуске, тоже могут оформить опекунство. Также на это имеют право студенты и школьники, которым уже исполнилось 14.

При этом наличие родственных связей с тем, за кем вы собираетесь ухаживать, вовсе необязательно. Зато необходимо иметь российское гражданство, постоянно проживать на территории РФ и быть трудоспособным самому.

За кем можно ухаживать

Если вы не работаете или учитесь в вузе по очной форме, можете оформить уход за инвалидом I группы, ребенком-инвалидом, пенсионером, который был признан нуждающимся в помощи медкомиссией, или человеком старше 80 лет.

Как оформить

Чтобы оформить уход за нетрудоспособным человеком, вам нужно будет подать в отделение ПФР по месту жительства пакет документов. Это ваши паспорт или свидетельство о рождении, трудовая книжка или справка из учебного заведения (с датой окончания обучения) и справка из службы занятости о том, что вы не получаете пособия по безработице. Также вам понадобятся СНИЛС, справка из налоговой (доказательство того, что вы не предприниматель), заявление на получение компенсации и письменное согласие родителей или органов опеки для тех, кому нет 16.

От лица, которому необходима опека, нужны паспорт, согласие на уход конкретного человека, пенсионное удостоверение, СНИЛС, выписка из заключения медиков об инвалидности, а также справка из медучреждения о потребности в присмотре.

Документы должен подавать тот, кто собирается ухаживать за нетрудоспособным человеком. Их рассмотрят в течение десяти дней.

Когда выплаты прекращаются

ПФР прекратит выплачивать компенсацию и начислять баллы, если вы устроитесь на работу, зарегистрируетесь в службе занятости, будете исполнять свои обязанности недобросовестно, выйдете на пенсию или уйдете в армию. То же самое произойдет, если ваш подопечный лишился I группы инвалидности, уехал на ПМЖ за границу, направился в интернат или дом престарелых или умер.

И запомните: если вы вдруг устроитесь на работу, вы обязаны сообщить об этом в Пенсионный фонд. Если вы этого не сделаете, вам продолжат начислять пенсионные баллы и компенсацию, но только до определенного момента. Как только ПФР обнаружит, что вы их обманывали, они потребуют вернуть все деньги, которые перечислили с момента вашего трудоустройства.

Ранее мы рассказывали, почему вы можете остаться без пенсии даже с большим стажем.

По материалам дзен-канала «Заметки финансового советника».

Как накопить на пенсию

Как накопить на пенсию

Советы о том, как на пенсии не считать

каждую копейку, а, к примеру, путешествовать

Постепенно мы привыкаем к тому, что лучше не особо полагаться на государственную пенсию: на эти деньги можно обеспечить себе лишь самый минимум — квартплату, лекарства и продукты. Чтобы на пенсии

не считать каждую копейку, а, к примеру, путешествовать в своё удовольствие, нужно заранее копить. Это не так сложно, как кажется:

если регулярно откладывать даже небольшие суммы, за 20-30 лет накопите довольно много. Рассказываем, как это сделать.

Откладывать деньги на вклад в банке

Это самый простой и привычный способ. Плюс вклада в том, что он помогает защитить накопления от инфляции. Можно открывать вклады не только в рублях, но и в валюте — правда, ставки по валютным вкладам очень низкие. У этого варианта есть свои ограничения. Если банк лопнет, Агентство по страхованию вкладов (АСВ) вернёт всего 1,4 млн рублей. Остальные деньги можно получить, если у банка окажутся свободные средства, а такое в подобных случаях бывает редко. Ещё минусы вклада для тех, кто собирается копить долго:

— Обычно срок вклада — около трёх лет. Значит, придётся каждые три года «перекладываться».

— Вклад легко закрыть, а значит, чтобы не потратить деньги раньше времени, нужна железная дисциплина. Такой могут похвастаться немногие.

Открыть индивидуальный пенсионный план

Индивидуальный пенсионный план — это счёт, который можно открыть

в Негосударственном пенсионном фонде (НПФ). Он позволяет сохранить деньги и заработать на вложениях. Для этого нужно делать перечисления — можно небольшие, но главное — регулярные. Деньги, которые вы перечисляете на ИПП, фонд инвестирует в ценные бумаги, и за счёт этого приносит вам доход. В отличие от вклада, доходность у НПФ не фиксированная — она отличается от года к году. Чаще всего она немного обгоняет инфляцию, как вклад, но бывают и менее удачные годы. Размер доходности зависит от рынка ценных бумаг, стратегии управляющих и комиссии за услуги НПФ. Такой способ копить на пенсию удобен простотой и регулярностью: достаточно оформить договор с НПФ и подключить автоплатёж с банковской карты. Вы сами выбираете, сколько денег и как часто будете перечислять, и можете изменить суммы в любой момент. Это дисциплинирует тех, кому сложно копить.

Регулярные взносы в НПФ можно подключить в разделе автоплатежей в Сбербанк Онлайн.

Посчитайте на специальном калькуляторе, какой примерно будет ваша пенсия, если начать переводить деньги в НПФ прямо сейчас. Разумеется, он покажет ориентировочные цифры — сейчас никто точно не знает, какой будет инфляция даже через год, и тем более через 25 лет. В любом случае средства никуда не денутся: их даже можно передать

по наследству, а отсудить при разводе их у вас не смогут..

Ещё один плюс НПФ — возможность оформлять налоговые вычеты и возвращать себе до 15 600 рублей каждый год. Сумма зависит от того, сколько налогов вы уплатили за год и сколько денег внесли на счёт

в НПФ. Возврат можно сделать самостоятельно через налоговую инспекцию, а если не хотите возиться с бумажками, поручите это специалистам за небольшое вознаграждение.

Сложность НПФ в том, что его не всегда просто выбрать — фондов много, и есть те, которые предлагают соблазнительно высокий доход. Лучше ориентироваться на надёжность фонда и число клиентов: чем больше людей доверяет деньги фонду, тем лучше. Например, в России больше всего вкладчиков у НПФ Сбербанка — 8,4 млн человек.

В любом случае, когда будете выбирать НПФ, посмотрите его доходность за последние несколько лет, а заодно уточните, участвует ли фонд

в системе страхования вкладов.

Оформить накопительное страхование жизни

Накопительное страхование жизни (НСЖ) работает так: вы заключаете договор на большой срок — обычно от 5 до 20 лет, и регулярно вносите небольшие платежи. Это подойдёт тем, кому трудно копить: здесь взносы обязательные. Если их не делать, счёт закрывается.

Это похоже на пополняемый вклад. К концу срока договора вы получаете все накопленные деньги плюс инвестиционный доход — в среднем около 5-9% годовых.ать в банке.

Главное преимущество НСЖ — страхование от различных рисков. Деньги можно получить не только к моменту выхода на пенсию, но и, например, при потере трудоспособности или уходе из жизни. Если происходит страховой случай, застрахованный или его семья получает всю сумму, даже если внёс деньги всего один раз.

За такое страхование можно получать налоговый возврат, как и по взносам в НПФ. Это 13% от внесённых сумм, но не больше 15 600 рублей в год.

Минус НСЖ в плане накопления на пенсию — отсутствие государственных гарантий на случай, если страховщик станет банкротом. Здесь нет аналога Агентства по страхованию вкладов, поэтому нужно очень внимательно относиться к выбору компании, в которую вы понесёте

свои взносы.

Купить квартиру, чтобы потом сдавать

В России это распространённая мечта. Плюсы тут понятны: риск потерять собственную квартиру невелик, её можно оставить в наследство,

а главное — почти всегда найдутся те, кому нужно съемное жильё.

Но этот вариант очень дорогой и не самый выгодный: чтобы окупить затраты на покупку и ремонт квартиры, её придётся сдавать около

15-20 лет.

Ещё один минус — надо тратить время и силы на поиск хороших жильцов и решение проблем. Также нужно помнить, что по закону нужно платить налог на этот доход и подавать декларацию. Но если есть деньги на лишнюю квартиру, это в целом неплохой способ вложений, тем более что жильё почти всегда можно продать или оставить в наследство.

Коротко

Начинайте откладывать на пенсию как можно раньше.

Если вам сложно копить, выбирайте способы, которые будут вас дисциплинировать — например, вложитесь в НПФ..

Удобнее всего — вложения в НПФ и накопительное страхование жизни. На втором месте — депозиты и сдача жилья в аренду.

Дума приняла в первом чтении поправки в Закон "О негосударственных пенсионных фондах", разрешающие получать накопительную и негосударственную пенсии на 5 лет раньше государственной. Напомним, что с 1 января пенсионный возраст будет повышен - до 60 лет для женщин и 65 для мужчин.

По мнению авторов законопроекта, это должно подтолкнуть людей самим копить себе на пенсию, чтобы в старости человек мог вести привычный образ жизни, а "не затягивать поясочек потуже", ведь, по данным ПФР, средняя страховая пенсия по старости сегодня чуть больше 15 000 рублей.

Накопить на пенсию не так уж сложно. Существует множество разных стратегий для богатых и бедных, молодых и не очень, для тех, кто хочет погружаться в тонкости финансовых операций, и тех, кто не хочет.

Думать о пенсии надо, начиная лет с 25-30. Раньше не стоит. В 20 лет лучше думать о профессии и карьере и все деньги - свои и родительские - вкладывать в это - учиться, читать, ходить на курсы, ездить на стажировки.

И, наоборот, если до пенсии остался год, а никаких накоплений нет, то тут уж ничего не поделаешь. Остается только попробовать извлечь выгоду из того, что умеешь и имеешь.

Сдавать квартиру, если есть вторая, или разменять свою на две, стать бебиситтером, печь пироги на заказ или шить - вариантов тоже много. Главное, не сидеть сложа руки, если здоровье позволяет.

Если до пенсии осталось 10, 20, 30 лет и даже 5, то на пенсию можно и нужно копить. Вот лишь три примера того, как это сделать.

Стратегия 1. Николаю 30. Он уже 7 лет работает в крупной IT-компании и за это время "вырос" от стажера до начальника отдела. Его зарплата 100 тысяч рублей, у него есть своя квартира, которая досталась от бабушки, на жизнь денег хватает и еще остаются.

Николай решил сам начать копить себе на старость. Ему хочется накопить побольше и интересно разобраться самому в том, как это можно сделать. Для таких "продвинутых" существует индивидуальный инвестиционный счет. Как объясняет финансовый консультант Наталья Смирнова, Николай через брокера (человека, который имеет право совершать операции на фондовом рынке) вкладывает деньги в ценные бумаги, которые отбирает сам или при помощи инвестконсультанта, - в акции, облигации, золото и пр. Можно купить один из самых низкорискованных инструментов на фондовом рынке - облигации федерального займа (ОФЗ). По надежности они сравнимы с банковским вкладом, а доходность выше.

Как просчитал Николай, если он будет вкладывать 35% своего дохода в различные акции, то в старости его собственная месячная добавка к пенсии будет такой же, как сегодняшняя зарплата.

Стратегия 2. Анне 45 лет, она 20 лет работает учителем в школе и получает 50 тысяч в месяц. Анна раньше не думала о пенсии, но из публикаций в СМИ и интернета поняла, что думать о прибавке к пенсии нужно самой. Обременять детей своей старостью она не хочет, но и вкладывать деньги в непонятные ей финансовые организации и инструменты боится. Вдруг все исчезнет? Она решает открыть вклад в банке. Ставки небольшие, но вклад застрахован (до 1,4 млн рублей вместе с процентами).

По подсчетам управляющего директора по розничным продуктам Абсолют Банка Антона Павлова, если Анна сейчас откроет вклад на 100 тысяч рублей (с процентной ставкой 5,95% и капитализацией процентов) и ежемесячно в течение 10 лет будет пополнять его на 3 тысячи рублей, то в итоге через 10 лет накопит 667 тысяч рублей. Если ежемесячные пополнения вклада будут 5 тысяч, то получится 992 тысячи рублей.

"Это, конечно, приблизительный расчет, так как сейчас в банках нет предложений по открытию вклада на срок 10 лет, поэтому вклад раз в 1-3 года будет пролонгироваться на новый срок на новых условиях", - подчеркивает Павлов.

Стратегия 3. Дмитрию 35 лет. Он узнал о существовании негосударственных пенсионных фондов, которые вкладывают деньги граждан в разные ценные бумаги (акции, облигации и пр.), получают прибыль и потом отдают накопленное пенсионерам. НПФы предлагают несколько вариантов инвестиционных портфелей для накопительной пенсии в рамках добровольного пенсионного страхования - более и менее рискованных, человеку надо выбрать один из них, перед тем как заключить договор. Государство регулирует НПФы и не дает им слишком сильно рисковать пенсионными деньгами. Все негосударственные пенсионные фонды участвуют в системе страхования вкладов. Накопления в рамках обязательного пенсионного страхования страхуются. Добровольные пенсионные накопления не страхуются. Однако Банк России разрабатывает соответствующий законопроект.

Как подсчитали Дмитрию сотрудники НПФ Сбербанка, если он будет отчислять в НПФ 3000 рублей ежемесячно, то после выхода на пенсию в течение 10 лет он будет получать от фонда каждый месяц около 30 тысяч рублей.

Есть и другие варианты, как накопить деньги на старость. Можно, к примеру, покупать золото, памятные монеты или картины. С годами они, как правило, дорожают. Но ценности надо умело хранить, ведь их могут и соседи затопить, и воры украсть…

Хороших пенсий должно быть много

Американцы стремятся к завершению трудовой деятельности иметь два, а то и три источника пенсионных доходов. В дополнение к социальной пенсии (от 300-500 до 2-3 тыс. долл. в месяц) и, возможно, пенсии работодателя в Соединенных Штатах популярны добровольные пенсионные программы, включая так называемую 401(k). Здесь все в руках самого американца. Средства на индивидуальный пенсионный счет в определенной пропорции перечисляют работодатель и сам сотрудник. Увеличить накопления можно за счет их инвестирования, стратегию которого определяет сам будущий пенсионер. Основным стимулом для отчислений в пенсионный фонд является их освобождение от подоходного налога. Поэтому существует годовой лимит на сумму взносов (около 50 тыс. долл.) с тем, чтобы наиболее состоятельные граждане не уводили таким образом свои доходы от налогообложения. Форма компенсаций разнообразна: по достижении возраста 59,5 года можно забрать всю сумму сразу или самому составить календарь выплат, определить их размер и частоту.

Пенсионная система в Италии состоит из базовой социальной и трудовой пенсий. По данным ОЭСР, среди стран организации Италия лидирует по доле госрасходов на пенсию - 16,3 процента от ВВП страны и 31,9 процента от госрасходов. На Апеннинах недавно ввели наследование пенсий, позволяющее супругам получить доступ к пенсионным счетам друг друга в случае смерти одного из партнеров.

Во Франции государственная система обеспечивает французам пенсию в размере 50-60 процентов от их трудового заработка. Но есть дополнительные возможности самостоятельно увеличить пенсии. В частности, это программа PERP, введенная в 2003 году. По этой схеме люди самостоятельно определяют суммы ежемесячных выплат в фонд PERP, которые возвращаются им в виде специальной добавочной ренты в течение всего пенсионного периода. Накопленные в PERP средства нельзя обналичить вплоть до выхода на пенсию (во Франции в 62 года).

В Бразилии родители могут начать откладывать в частный пенсионный фонд на старость своему чаду с первых дней его жизни. Через 30-40 лет эти деньги можно снять целиком или использовать как ежемесячную прибавку к государственной пенсии.

Я работаю неофициально, следовательно в Пенсионный фонд мне никакие отчисления не идут. Что посоветуете, чтобы обеспечить себе пенсию по старости в будущем?

Ответы ( 4 )

Вопрос очень серьезный для самозанятого населения, хотя так же и приемлим для любого другого человека.

Пенсионные накопления должны быть с одной стороны максимально защищены с другой доходность их должна превышать инфляцию.

Еще один из важных факторов это Ваш возраст.

Как не странно но есть только один финансовый инструмет который отвечает данным требованиям, это паевый инвестиционный фонд, все остальные в том числе и негосударственные пенсионные фонды не могут обеспечить защиту от инфляции и такую гибкость инвестиций.

Во-первых паи открытого ПИФа можно приобрести в любой рабочий день.

Во-вторых система защиты вложений в инвестиционные фонды настолько многоуровневая (управляющая компания, специализированный депозитарий, ФСФР), что случаев банкротсва ПИФов, за все время их существования с 1996 г. практически не было известно.

Вопрос заключается только в схеме инвестирования в ПИФы и требованиям к соотношению доходность риск.

Что бы я рекомендовал:

1. Инвестиции должны быть равными долями ежемесечно в размере 10% от получаемых доходов.

2. Важен возраст и стабильность дохода человека, то есть если человек имеет стабильные денежные поступления достаточные для поддержания привычного уровня жизни, то он может вкладывать в паевые фонды акций, если доходы не стабильны и не велики, то лучше выбирать фонды смешанные (включающие в себя облигации).

3. Наряду со смешанными фондами, в качестве защиты капитала можно инвестировать в закрыте инвестиционные фонды недвижимости, паи котрых свободно обращаются на бирже.

4. По мере приближения к пенсионному возрасту нужно увеличивать долю облигаций и недвижимости в портфеле.

Примеров накопления серьезных сумм попробую привести исходя из предъдущего опыта

Если бы Вы вкладывали в паи ОПИФА "Арсагера-фонд акций" денежные средства ежемесечно 14-16 числа по 15000 руб. в месяц, то за три года (декабрь 2007, январь 2010 года) у Вас было бы около 1 милн. руб., при этом доходность, несмотря на кризис 2008 г., составила бы около 90% за три года.

Если будет более конкретный интерес -то я готов вам помочь сформировать Ваш индивидуальный портфель исходя из Ваших условий.

То, как меняется Ваш доход при выходе на пенсию, называется коэффициент замещения (покрытия). Он зависит от того, насколько эффективно в течение своей жизни Вы трансформировали свой человеческий капитал в финансовый.

Не надейтесь на государственное пенсионное обеспечение - оно обеспечит 5-15% от вашего текущего дохода. То есть Ваш уровень жизни снизится на 85-95%.

Рост цен обесценивает Ваши сбережения. Для сохранения коэффициента замещения каждое сбережение должно инвестироваться с доходностью, как минимум равной инфляции. А лучше - выше.

Что Вы можете сделать, чтобы обеспечить себе приемлемый уровень жизни:

Способ №1: снижение потребления

- Ограничение потребления. Это непростой выбор, однако, именно с ним сталкивается большинство людей.

Способ №2: сбережение средств в рамках программы софинансирования пенсии

- Cпонсирование работодателями и государством (софинансирование пенсии) сбережений граждан в рамках пенсионных схем. В этих схемах спонсоры вносят на пенсионный счет человека ровно такую же сумму (каждый), как и сам человек. Таким образом, получается, что норма сбережения человека как бы удваивается (или утраивается), что приводит к пропорциональному росту коэффициента замещения. Спонсирование, имеет свои пределы, определяемые работодателем либо законом. Сбережения человека поступают в негосударственный пенсионный фонд, который и занимается в дальнейшем вопросами инвестирования. Как правило, пенсионные фонды придерживаются весьма консервативной политики при инвестировании, работая с доходностью, в лучшем случае, на уровне инфляции. Пожалуй, главным плюсом накопления через НПФ является спонсирование.

Способ №3: получение более высокой зарплаты

- Наращивание качества своего человеческого капитала и вложение его с большей отдачей, а проще говоря - получение человеком как можно большей зарплаты. Высокая зарплата, конечно же, сформирует определенный образ жизни, однако в сегодняшних деньгах для жизни на пенсии человеку было бы достаточно 40 000 рублей в месяц, что при зарплате в 100 000 рублей предполагает коэффициент замещения в районе 40%. Более высокая зарплата позволит не только повысить норму сбережения для пенсии (скажем, еще на 10%), но и обзавестись всем необходимым имуществом в процессе трудовой деятельности.

Способ №4: увеличение периода сбережения до пенсии

- Удлинение периода сбережения. Для этого либо сам человек должен начинать, как можно раньше сберегать, либо за него это должны начать делать родители. Другой вариант - более поздний выход на пенсию.

Способ №5: инвестирование в активы, которые потенциально способны обеспечить доходность выше инфляции

- Максимизация среднегодовой доходности инвестиций, чтобы компенсировать разрушительный эффект инфляции. В пенсионном фонде наличие спонсирования позволяет человеку принимать меньшую доходность инвестиций в обмен на удвоение (утроение) нормы сбережения и практически гарантированную доходность. Однако, после достижения предела в спонсировании сбережений, человеку необходимо выбирать такие финансовые инструменты, которые потенциально способны обеспечить доходность выше инфляции в долгосрочной перспективе. Это, как правило, не может обеспечить банковский депозит. Среди имеющихся активов такими инструментами могут являться акции и недвижимость.

Готовимся к повышению пенсионного возраста с Банки.ру

Власти честно предупредили россиян о том, что до пенсии им еще работать и работать. Как подготовиться к жизни в преклонном возрасте, чтобы как можно меньше зависеть от государства?

Средняя пенсия в стране сейчас 13,5 тыс. рублей, и для многих работающих россиян уже очевидно: в старости этих денег явно будет недостаточно. Увы, но стать рантье и получать стабильный ежемесячный доход, который позволит смотреть свысока на обычных пенсионеров, суждено не всем. Кто-то полагается на то, что сможет продолжать работать буквально до гробовой доски. Кто-то, возможно, искренне ждет от правительства обещанной индексации — по тысяче рублей в год. Однако последние реформы в пенсионной сфере (повышение пенсионного возраста, введение ИПК) все больше убеждают в том, что обеспечивать себя в преклонном возрасте придется самому. Почти как сегодняшним пенсионерам, более четверти которых вынуждены работать. Сколько еще стариков трудятся бебиситтерами, преподают или сдают в аренду жилплощадь, официальная статистика не учитывает.

Банки.ру подготовил для читателей несколько «полезных рецептов», которые, как надеемся, сделают жизнь в старости более обеспеченной и интересной.

Купи и сдай

Самый простой и известный способ — купить квартиру, чтобы потом сдавать ее внаем. Минимальная цена вопроса в Москве — 3—4 млн рублей (для однокомнатной квартиры), плюс минимальный ремонт и бытовая техника — это еще где-то в районе 500 тыс. Можно взять ипотеку, но тогда итоговая стоимость жилья возрастет вдвое-втрое. В 50 лет это делать бессмысленно (если, конечно, вы не готовы отдать кредит за несколько лет), а вот в 30—40 можно подумать. Квартира обеспечит в старости ежемесячный доход в 30—40 тыс. рублей.

Примерно за те же деньги можно найти недвижимость за рубежом. Например, где-нибудь на юге Испании, где можно сдавать апартаменты шесть месяцев в году. Наличие террасы и вида на море повышают цену до 6—7 млн рублей. Сдавать можно за 80 евро в сутки, за месяц максимум — 2,4 тыс. евро. Минус комиссия Booking.com или Airbnb и расходы на обслуживание и уборку. Кроме того, иностранцы должны заплатить налог — до 24% с годового дохода.

— ужесточение налогового законодательства в России, введение выездных виз;

— санкции против россиян, имеющих недвижимость за рубежом;

— политические потрясения в странах Евросоюза;

— снижение спроса на аренду, падение цен на квадратные метры.

Что за грибы?

Земля всегда воспринималась как то, что может прокормить в критической ситуации. На шести и даже 12 сотках не больно-то разгуляешься, ферму не построишь, но завести кур, перепелок и/или поставить теплицу, посадить картофель, овощи, пару яблонь и несколько кустов малины, крыжовника, смородины — вполне. Можно еще, скажем, выращивать грибы (вешенки, шампиньоны, лисички, даже шиитаке) для себя и на продажу. Килограмм шиитаке, кстати в московских магазинах стоит от 1 000 рублей и выше, шампиньоны в три-четыре раза дешевле.

Цена вопроса — 1—1,5 млн рублей, за эти деньги можно купить участок в 12 соток в 30—40 километрах от Москвы. Чтобы построить дом с водой и канализацией, потребуется еще около миллиона. Из дополнительных расходов — оплата коммуналки, закупка удобрений и семян, стройматериалы для теплицы или птичника.

— непредсказуемые климатические условия (заморозки, засуха, ливни, ураганы);

— нашествие вредителей вроде колорадского жука или диких животных;

— плохие соседи, решившие собрать ваш урожай;

— ужесточение требований к землевладельцам со стороны государства;

— строительство мусоросжигательного завода вблизи вашего участка.

Мал цент, но дорог

Банковский вклад, наличная валюта, облигации, купленные на брокерский счет, обезличенные металлические счета — все это активы, способные в разное время не только принести доход, но и защитить их владельца от потрясений на финансовых рынках. К сожалению, угадать, когда и какой из этих способов позволит заработать, сложно. Поэтому лучший способ — вкладывать деньги во все понемногу. В идеале часть денег должна лежать в банке, принося небольшой стабильный доход (это защита от рисков), еще часть средств можно тратить, покупая евро и доллары (страхуем риск девальвации рубля), а небольшую часть сбережений уже стоит направить в акции и облигации.

Чтобы купить их самостоятельно, потребуется брокерский счет. Или можно купить паи инвестиционного фонда. В последнем случае потребуется заплатить комиссию управляющему (до 5—6% от суммы инвестиций), брокерские комиссии существенно меньше (сотые процента), зато платить придется при каждой покупке или продаже ценной бумаги. Плюсы — возможность вернуть часть денег за счет налоговых вычетов. Например, открыв индивидуальный инвестиционный счет, можно получать вычет раз в год с взноса (до 52 тыс. рублей) либо получить его по истечении трех лет с полученной прибыли.

Паевые инвестиционные фонды остаются одним из самых доступных и простых способов для того, чтобы заработать на фондовом рынке. Активы открытых ПИФов достигли 270 млрд рублей, и граждане продолжают нести средства. Как не ошибиться в выборе управляющего? Банки.ру приготовил инструкцию для будущих пайщиков.

Есть льготы для покупателей облигаций (например, государство не берет налог с бумаг, выпущенных после 1 января 2017 года) и ПИФов. На преференции можно также рассчитывать, если вы держите облигации до погашения: если бумага была куплена по цене ниже номинала, то не придется платить НДФЛ на разницу между рыночной ценой покупки и номиналом облигаций. Инвесторы в ПИФы могут претендовать на льготу, если владели ими свыше трех лет, а предельная сумма налогового вычета больше, чем полученный доход.

— ужесточение санкций в отношении России;

— волатильность на глобальных рынках;

— банкротство эмитентов и банков;

— изменения налогового законодательства;

— отсутствие защиты для частного инвестора.

Тупо копим. Нет, умно копим

Возможность копить на негосударственную пенсию предоставляют НПФ и страховые компании. В последнем случае, заключив договор накопительного страхования жизни, вы получите еще и страховую защиту, где, как правило, предусмотрены риски «уход из жизни по любой причине» и «уход из жизни в результате несчастного случая». Договор НСЖ подразумевает гарантированный доход, так что, внеся частями около 1,5 млн рублей за десять лет, вы получите как минимум 1,7 млн, плюс дополнительный инвестиционный доход, если страховая сумеет его для вас заработать. Чтобы получать хоть сколько-нибудь значимую прибавку к государственной пенсии, полутора миллионов, конечно, маловато. Если вы планируете пожить после выхода на пенсию хотя бы лет 15, вам хорошо бы иметь к началу этого периода сумму 5,4—5,5 млн рублей. Эта сумма позволит получать дополнительно к государственной пенсии 30 тыс. рублей в месяц.

Ту же сумму в НПФ можно накопить, если выбрать услугу «индивидуальный пенсионный план» и постепенно вносить на счет деньги. Рассчитать будущий доход (конечно, если НПФ его сможет заработать) можно с помощью калькулятора на сайте любого НПФ. В среднем расчеты показывают, что если с 35 лет ежемесячно откладывать по 4—5 тыс. рублей, то к старости можно рассчитывать на дополнительный ежемесячный доход в 30—35 тыс. рублей. Приятные бонусы — возможность ежегодно получать налоговый вычет (максимум с суммы 120 тыс. рублей), а также то, что эти накопления не подлежат разделу при разводе и не могут быть арестованы судом.

— банкротство НПФ или страховой компании;

— неэффективная инвестиционная политика НПФ или страховой компании;

— частые изменения пенсионного законодательства;

— отсутствие гарантий дохода по взносам в НПФ.

На зарядку становись!

Занятия фитнесом, плавание, спортивная ходьба и бег, лыжи, велосипед — все эти виды спортивного досуга помогут сохранить здоровье и силы и в пожилом возрасте. А это означает, что не придется тратить массу денег на лекарства и время на визиты к врачам. Бодрому и здоровому пенсионеру легче будет найти дополнительный заработок.

Цена вопроса — от нескольких тысяч рублей. Например, комплект самых простых лыж обойдется в 3—4 тыс. рублей, посетить бассейн можно за 25—300 рублей (одно занятие), а чтобы начать бегать, просто нужно желание и время. Самый дорогой вариант — посещение спортклуба. Годовой абонемент с возможностью посещать разные клубы (спортзал + бассейн), входящие в одну сеть, стоит от 50 тыс. до 100 тыс. рублей, плюс придется доплачивать, если вы хотите заниматься с тренером (500—4 000 рублей за одно занятие). Если выбрать для посещения непопулярное время (например, утренние часы), то можно сэкономить в два-три раза. Дешевле всего выбрать клуб без бассейна в ближайшем Подмосковье — там цены могут начинаться от 10 тыс. рублей, а во время акций стоимость годовой карты может быть еще ниже.

— медицинские противопоказания для занятий каким-либо видом спорта;

— отсутствие времени и желания для регулярных занятий;

— неожиданные травмы и заболевания;

— неквалифицированный персонал в спортивных клубах;

— несоблюдение правил гигиены в местах массового занятия спортом.

Век живи, век учись

Конечно, наличие двух дипломов о высшем образовании не сделает вашу старость сытой и безбедной, но вот дополнительные навыки, полученные вне школьных и институтских стен, могут пригодиться. Причем самые неожиданные. Например, увлечение кулинарией или туризмом в перспективе трансформируются в приработок у знакомого предпринимателя. Наличие водительских прав или навыков веб-разработки также сильно расширяет области, где вы можете быть востребованы после 50—55 лет.

Цена вопроса зависит от сложности программы обучения и количества часов. Например, навыки веб-дизайна можно получить за 10—15 тыс. рублей, обучение веб-программированию дороже в несколько раз. Некоторые учебные заведения или центры обещают трудоустройство после завершения курса. Сэкономить на учебе можно, если пройти курс онлайн. Огромное число обучающих курсов существует для тех, кто хочет повысить свою финансовую грамотность. Их, например, бесплатно организует Московская биржа, а также некоторые крупные брокеры. Согласитесь, небольшой приработок в виде купонных выплат по облигациям или дивидендов по акциям еще никому не помешал.

— мошенничество со стороны учебных центров при трудоустройстве;

— завышенные цены за счет навязывания допуслуг;

— наличие дополнительного образования не влияет на уровень дохода.

Яблочко от яблони

Ребенок (в идеале) — это не только счастье пополам с заботами, но и своего рода долгосрочная инвестиция. Ведь если ваше чадо вырастет образованным и благополучным человеком и сумеет найти свое место в жизни, это обязательно скажется и на вас. Понятно, что все расходы и заботы лягут на ваши плечи: участие государства в обеспечении детей остается номинальным. Пособие по беременности или декретные (от 35,9 тыс. рублей), единовременное пособие при рождении ребенка (16,3 тыс. рублей) и материнский капитал на второго ребенка (453 тыс. рублей) — вот основные статьи господдержки для родителей. В некоторых регионах у молодых родителей также есть возможность получить кредит на жилье по льготной ставке.

В России продолжает снижаться рождаемость, сохраняется и даже усиливается естественная убыль населения. Банки.ру решил сравнить цифры официальной статистики по детскому прожиточному минимуму с реальными затратами родителей на содержание и воспитание детей.

По расчетам Банки.ру, родить и воспитать ребенка в Москве до начала его самостоятельной финансовой жизни стоит около 13,7 млн рублей. Одна из самых затратных статей — образование. Только подготовка к экзаменам и обучение в вузе обойдется примерно в миллион рублей. В итоге никаких гарантий, что даже с хорошим образованием ваше чадо найдет достойную и высокооплачиваемую работу и сможет поддержать вас в старости. Не исключено, что ему, как и вам, придется отдавать значительную часть доходов на оплату ипотеки или выплачивать проценты за потребительский кредит. Зато хоть в старости будет кому позвонить узнать, как дела.

— отсутствие гарантий качественного образования;

— риски болезней, травм;

— опасность участия в военных конфликтах;

— отсутствие социальной поддержки для матерей, выходящих на работу после декретного отпуска.

Читайте также:

- Обязан ли работодатель сообщать о работающих пенсионерах

- Порядок назначения пенсии за выслугу лет сотрудникам органов внутренних дел

- Я работал 4 года положена ли мне пенсия

- Министерства труда и социальной защиты россии пенсионное обеспечение

- Социальные пенсий нетрудоспособным гражданам дипломная работа