Сведения о стаже в пфр с какого года

Сведения о страховом стаже застрахованного лица представляется организацией один раз в год, по итогам отчетного периода (года). Отчетность необходимо представить в территориальные органы ПФР не позднее 1 марта года, следующего за отчетным. В 2020 году последней датой сдачи отчетности по форме СЗВ-СТАЖ является 02 марта 2020 года.

Страхователь ежегодно, не позднее 1 марта года, следующего за отчетным, представляет в территориальный орган ПФР по месту регистрации сведения о каждом работающем у него застрахованном лице (включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о налогах и сборах начисляются страховые взносы) «Сведения о страховом стаже застрахованных лиц» по форме СЗВ-СТАЖ (далее – СЗВ-СТАЖ) в сопровождении формы ОДВ-1*.

Общие правила и порядок заполнения и представления документов:

Отчетность может быть представлена в форме электронного документа, подписанного усиленной квалифицированной электронной подписью страхователя или через уполномоченного представителя, при наличии соответствующих Соглашений.

Страхователи с численностью работающих застрахованных лиц 25 и более обязаны представлять отчетность только в электронном виде.

Сведения по форме СЗВ-СТАЖ формируются в пакеты документов. Один пакет содержит один файл с форами СЗВ-СТАЖ и ОДВ-1. В пакет могут входить документы только одного наименования и одного типа сведений.

Отчетность включает в себя:

- СНИЛС и ФИО каждого работника;

- период работы застрахованного лица в рамках отчетного периода;

- периоды деятельности, включаемые в стаж на соответствующих видах работ, определяемые особыми условиями труда, территориальными условиями или условиями для досрочного назначения страховой пенсии.

Сведения СЗВ-СТАЖ сверяются с данными ежемесячной отчетности, которая была предоставлена страхователями в 2019 году, и вносятся в индивидуальный лицевой счет застрахованного лица в системе персонифицированного учета ПФР для дальнейшего использования при назначении пенсии.

Форма СЗВ-СТАЖ содержит следующие типы сведений:

Исходная – представляется на застрахованных лиц первый раз за отчетный период. За отчетный период по организации может быть представлен только один пакет документов «СЗВ-СТАЖ» с типом «Исходная».

Дополняющая – представляется на застрахованных лиц, данные по которым, представленные в форме с типом «исходная», не учтены на индивидуальных лицевых счетах из-за содержащихся в ней ошибок, а так же на застрахованных лиц, информация по которым отсутствовала в ранее представленных сведениях за отчетный период.

Назначение пенсии – представляется на застрахованных лиц, которым для установления пенсии необходимо учесть период работы календарного года, срок представления отчетности за который не наступил. Представляется в течение 3 календарных дней со дня обращения застрахованного лица к страхователю.

При необходимости отмены представленных форм СЗВ-СТАЖ с любым типом сведений представляется форма СЗВ-КОРР с типом «отменяющая».

* Постановление Правления Пенсионного фонда России от 11 января 2017 г. N 3п"Об утверждении формы "Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)", формы "Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)", формы "Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)", формы "Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)", порядка их заполнения и формата сведений"

Не позднее 1 марта

На страхователя:

500 руб. за каждого человека на которого не сдали форму (абз.3 ст.17 Федерального закона от 01.04.1996 №27);

1000 руб. за несоблюдение страхователем порядка представления сведений в форме электронных документов (абз.4 ст.17 Федерального закона от 01.04.1996 №27).

На должностное лицо:

Один месяц с даты промежуточного баланса или передаточного акта

Персонифицированный учет урегулирован на законодательном уровне. В системе указываются сведения о лицах, которые имеют право на помощь от государственных органов.

Индивидуальный персонифицированный учет — что это

Бесплатно по России

На предприятия ложится обязанность относительно того, чтобы направлять о гражданах нужные сведения в пенсионные органы. Основная обязанность руководства организации заключается в том, чтобы сообщать информацию об уровне дохода гражданина. Кроме того, отражаются сведения о средствах, которые поступают на счета. Указанный правовой акт определяет правила, касающиеся данных о лице, в том числе о накоплениях.

Ранее указанная схема учета не применялась, но с начала 1997 года эти положения стали обязательными для всех работодателей. Причиной выступает то, что некоторые факторы должны обязательно учитываться при назначении отчислений пенсионного типа. В частности, это величина выработки и количество средств, направленных в ПФР.

Законодательство указывает на необходимость заключения специального соглашения в таких ситуациях:

- когда гражданин трудится по трудовому соглашению;

- трудится по договору гражданско-правового значения;

- трудится в условиях исправительного учреждения;

- лицо прошло регистрацию в ЦЗН.

Для чего необходим

Законодательство указывает на то, страховаться гражданину нужно в обязательном порядке. В зависимости от того, насколько вовремя предоставлены сведения об оплате таких взносов за ведение трудовой деятельности, что упрощает процесс назначения выплаты гражданам достаточного обеспечения после оформления пенсионного статуса.

Система учета позволяет учитывать правомочия каждого гражданина, который осуществляет трудовую деятельность. Учет позволяет определить величину страхового стажа для того, чтобы считать будущие пенсионные выплаты.

Вне зависимости от того, где работает гражданин, его персональные данные хранятся в системе персонифицированного учета.

С какого года введен

Рассматриваемое понятие начало применяться в 1998 году. С указанного момента на органы и организации легла обязанность относительно ведения учета граждан, которые не осуществляют трудовую деятельность и тех, за кого оплачиваются взносы в соответствующие органы.

Данная система дала возможность упростить проведение реформы в пенсионной сфере в 2002 году. Кроме того, получилось выполнить задачу относительно страхования. В соответствии с федеральным законом №27 предложено ввести систему персонифицированного учета с 1996 года.

За счет введения такой системы передвижение денежных средств, начисляемых гражданину за ведение трудовой деятельности, можно с легкостью отследить. С начала апреля 2016 года организации несут обязанность относительно того, чтобы передавать в пенсионный орган сведения индивидуального значения, которые отражаются в кадровой документации.

Участники системы

Указанная система включает в свой состав несколько участников. В том числе, это страхователи и страховщики, кроме того, граждане, застрахованные в системе. Обязанность страхователей заключается в проведении правильной регистрации граждан, за которых перечисляются взносы.

Можно выделить несколько основных правил для данной категории участников:

- поддержка с правовой стороны;

- перечисление дополнительных взносов на формирование накопительной части пенсионных выплат.

В качестве страховщика выступает фонд государственного или негосударственного назначения. Данные организации выступают гарантом относительно обязательств пенсионного органа, по этой причине производится установка фактов перерасчета и выплат для граждан. Они несут обязанность относительно выполнения контрольных функций.

Страхованию в такой системе подлежит лица, которые официально устроены на работу. Предусматривается, что руководство предприятия оплачивает за них страховые взносы. Человек имеет право получать сведения о накоплениях на своем счету.

Права и обязанности участников

Если у гражданина есть желание получить консультацию относительно персональных данных, ему предоставляется возможность ознакомиться с теми сведениями, которые его интересуют. Такие услуги могут быть получены по почте. На гражданина ложится обязанность по поводу обеспечения сохранности карточки учета (СНИЛС) и направления уведомлений в ПФР о том, какие изменения произошли.

В это же время работодатель может своевременно и грамотно вести документацию относительно социального обеспечения. Кроме того, на компании ложиться обязанность по уточнению данных о сотрудниках и отслеживанию наличия у каждого из них страховой документации.

У представителей органов ПФР есть право:

- направлять запросы на получение сведений о гражданах;

- организовать взаимодействие с негосударственными организациями;

- вносить уточнения в лицевой счет.

В то же время на данный орган ложиться обязанность относительно того, чтобы в системе отражались достоверные данные и предоставлять отчет о проведенной деятельности гражданам, владеющим страховыми полисами.

Как осуществляется индивидуальный персонифицированный учет

Для того, чтобы использовать систему учета персонифицированных сведений, гражданин проходит регистрацию в единой системе страхования. В конфиденциальном формате фиксируется время, на протяжении которого застрахованное лицо ведет трудовую деятельность. Отражению в системе подлежат сведения, которые влияют на величину начисляемых выплат. В том числе, стаж, время и место работы.

Чтобы система была работоспособной, руководство компании несет обязанность по подаче сведений относительно каждого сотрудника. В частности, это сведения об отпуске, при предоставлении которого не сохраняется заработок, прохождение курсов повышения квалификации.

Предоставление сведений ПУ в специализированный отдел ПФР

Руководство компании и граждане, прошедшие регистрацию в качестве индивидуальных предпринимателей, имеющие наемных работников, несут обязанность относительно того, чтобы сообщать в пенсионные органы сведения о работниках.

Устанавливается, что сведения о страховой выработке подлежит передаче в уполномоченные органы к началу марта. Во время трудоустройства соискатель должен предоставить достоверные данные о себе, при этом все факты подтверждаются при использовании документации. Заполнение сведений о каждом сотруднике производится в электронном и письменном формате.

После того, как все данные консолидируются, они передаются в пенсионный фонд. Будущая социальная поддержка граждан, которые временно не работают, получают пособия социального типа, находятся в местах лишения свободы, обеспечиваются пенсиями за счет государственного бюджета.

Отправка данных страхователями производится до середины каждого месяца. Отправка сведений требуется для фискального и пенсионного органа. Основанием выступает расчет, произведенный по бухгалтерской и финансовой отчетности. Требуется постоянно следить за актуальностью данных. Если происходит смена личной информации, об этом требуется уведомить указанные органы.

Изначально компании должны собрать всю информацию, после чего вносят ее в установленную форму. В документе прописывается информация отдельно по каждому сотруднику. Необходимо заполнить бланк отдельно для каждого сотрудника. Это касается только тех лиц, кому предоставлялись выплаты за текущий период. Основанием становится сформированное соглашение трудового или гражданско-правового типа.

Осуществлять контролирующие функции в рассматриваемой сфере могут подразделения пенсионного органа, уполномоченные на это. Если происходит нарушение правил относительно подачи, направления недостоверных данных, на фирму налагаются меры ответственности. Они выражены в форме штрафа, величина составляет пятьсот рублей за каждое лицо, зарегистрированное в системе.

Подробнее о подаче данных в ПФР смотрите в видео:

Если руководство компании добросовестно исполняет свои обязанности, то это обеспечивает достойные пенсионные отчисления в будущем.

Ответы на актуальные вопросы по ИПУ

В данном направлении могут возникнуть разные вопросы.

Что такое лицевой счет

Ответ: Индивидуальный счет указывает сведения о каждом этапе жизни гражданина и выступает как основание при решении вопроса, связанного с оказанием поддержки со стороны государственных органов. Структура, использованная при разработке счета, помогает выявлять ошибки и следить за тем, какие изменения произошли, что влияет на расчет полагающихся выплат.

В документе прописываются такие данные:

- информация из паспорта гражданина;

- половая принадлежность;

- адрес проживания;

- номер страхового документа;

- гражданская принадлежность;

- ИНН;

- величина стажа;

- доход гражданина;

- взносы страхового типа;

- коэффициенты.

Перечисленные сведения подлежат постоянной проверке. Делать это уполномоченный орган будет в течение всей жизни человека.

Зачем нужен СНИЛС

Ответ: Номер, нанесенный на данный документ имеет уникальный характер. Он применяется в качестве идентификатора граждан. Он помогает формировать регистры лиц, которые получают социальные услуги от государства. Для оформления льгот требуется предоставить СНИЛС. Государственные органы имеют возможность передавать друг другу сведения о данном акте.

Кроме того, документ используется для прохождения регистрации на портале Госуслуг.

Кто является страхователем в системе учета

Ответ: В качестве таковых выступают граждане, зарегистрированные как индивидуальные предприниматели, организации и фирмы, занимающиеся частной практикой.

Таким образом, система учета направлена на установление гарантий для будущего пенсионного обеспечения граждан. Используется она в отношении всех лиц, кто трудоустроен на основании договора.

Понятие персонифицированного учета

На всех работодателей с некоторого времени стала возлагаться обязанность предоставлять данные в Пенсионный фонд (ПФР) о стаже и начисленных (уплаченных) суммах взносов в отношении каждого работника. Данные подлежат учету на индивидуальном лицевом счете, открываемом для каждого физлица. С введением в действие закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ (далее — закон № 27-ФЗ) определились основные правила, касающиеся учета сведений граждан относительно пенсионных накоплений.

Изначально действие нового законодательного акта охватывало лишь некоторые территории субъектов страны, но с 01.01.1997 началось его повсеместное использование. Ст. 1 закона № 27-ФЗ определяет персонифицированный учет как систему ведения и сбора информации по каждому в отдельности застрахованному лицу для возможности будущего пенсионного обеспечения.

У любого застрахованного лица, по которому производятся отчисления в ПФР, имеется собственный лицевой счет с присвоением уникального номера страхования. В случае если вновь принятый работник не зарегистрирован в Пенсионном фонде, работодатель обязан предоставить анкету по нему в территориальное отделение ПФР, на основании которой открывается лицевой счет и выдается свидетельство с уникальным страховым номером индивидуального лицевого счета (СНИЛС).

Об отмене СНИЛС читайте здесь.

Если у сотрудника нет СНИЛС, то у работодателя возникнут сложности со сдачей на такого работника ежемесячного отчета СЗВ-М.

Наши рекомендации по этому поводу — в данной статье.

Также всю процедуру по оформлению индивидуального страхового номера любой гражданин вправе произвести самостоятельно. Получение СНИЛС на ребенка до 14 лет осуществляется его родителями.

Основные цели персонифицированного учета

Введение системы индивидуального персонифицированного учета позволило обеспечить правильность начисления пенсии для каждого гражданина на основании сведений о его официальной трудовой деятельности. Достоверность информации по всем застрахованным лицам была достигнута путем создания общей базы данных и обеспечения контроля за полнотой и своевременностью уплаты страховых взносов.

ОБРАТИТЕ ВНИМАНИЕ! Узнать о своем страховом стаже и пенсионных накоплениях можно через сайт «Госуслуги». Для этого потребуется зарегистрироваться на данном сайте, потом перейти в раздел «Каталог услуг», пролистать до категории «Пенсия, пособия и льготы» и кликнуть по ссылке «Извещение о состоянии лицевого счета в ПФР».

Территориальные органы Пенсионного фонда контролируют правильность начисления и предоставления точных сведений по стажу и заработку застрахованных лиц. За нарушение сроков подачи данных по работникам в ПФР для работодателей установлены штрафные меры согласно ст. 17 закона № 27-ФЗ.

Подробнее читайте здесь.

Структура персонифицированного учета, помимо сбора данных по каждому отдельно взятому застрахованному лицу, позволяет получить статистические сведения по отдельным категориям граждан, об их средних заработках и общей численности всего работающего населения.

Изменения в законодательстве по персонифицированному учету

Порядок ведения персучета с 2017 года был обновлен в связи с передачей страховых взносов под контроль налоговых органов. Содержит его инструкция, прилагаемая к приказу Минтруда России от 21.12.2016 № 766н и вступившая в силу с 19.02.2017.

Руководствоваться этим порядком нужно только работодателям, имеющим наемных работников. Индивидуальным предпринимателям подавать сведения на самих себя не нужно.

Несмотря на передачу администрирования страховых взносов в ведение ФНС, куда с 2017 года подаются ежеквартальные отчеты о доходах работников и начисленных (уплаченных) взносах, для работодателей сохранилась обязанность по предоставлению некоторых видов отчетности непосредственно в ПФР:

- Персонифицированной, сдаваемой в отношении каждого работавшего лица один раз за прошедший год до 1 марта следующего года. К этой отчетности относится СЗВ-СТАЖ и сдаваемая вместе с ним ОДВ-1. Эти формы утверждены постановлением правления ПФ РФ от 06.12.2018 № 507п (п. 2 ст. 11 закона № 27-ФЗ).

- Ежемесячной о наличии работавших в прошедшем месяце лиц, сдаваемой до 15-го числа следующего месяца: СЗВ-М. Форма утверждена постановлением Правления ПФ РФ от 01.02.2016 № 83п (п. 2.2 ст. 11 закона № 27-ФЗ).

- По дополнительным взносам на накопительную часть пенсии за прошедший квартал, представляемой до 20-го числа следующего месяца по форме ДСВ-3, утвержденной постановлением правления ПФ РФ от 09.06.2016 № 482п (п. 2.1 ст. 11 закона № 27-ФЗ).

- С 2020 года — сведений о трудовой деятельности по форме СЗВ-ТД (п. 2.4 ст. 11 закона № 27-ФЗ).

Посмотреть примеры заполнения формы СЗВ-ТД в различных ситуациях можно в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходи в Типовую ситуацию.

Помимо этих отчетов, существуют также формы СЗВ-КОРР и СЗВ-ИСХ, заполняемые в случаях, если надо исправить данные на лицевом счете за страхованного или внести ранее не указанные сведения.

Итоги

Персонифицированный учет позволяет Пенсионному фонду аккумулировать сведения о заработке застрахованных лиц и начисленных с этих сумм взносах. А получает эти сведения Пенсионный фонд от страхователей, которые обязаны представлять сведения о застрахованных лицах как в фонд (отчеты СЗВ-М, СЗВ-СТАЖ), так и в ИФНС (расчет по страховым взносам).

- Что такое персонифицированный учет

- Возложение обязанностей на ФНС

- У работника нет СНИЛС: что делать?

- Подводим итоги

Пенсия по старости формируется из страховых взносов, которые платят фирмы за своих работников. Чтобы понять, какие суммы и за кого поступили, чиновники придумали персонифицированный учет. Систему ввели еще в апреле 1996 года (Закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»). Рассмотрим, как она работает сегодня.

Что такое персонифицированный учет

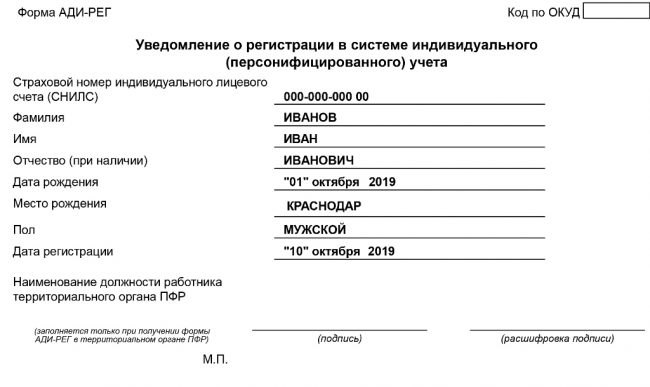

Каждому россиянину открывают лицевой счет в Пенсионном фонде. Его уникальный номер ранее указывали на свидетельстве СНИЛС, а теперь — в бумажном уведомлении (форма АДИ-РЕГ), которое с 1 октября 2019 выдается вместо привычной зеленой карточки.

На счете всю жизнь человека хранится информация о стаже и поступающих страховых взносах, на основе которых потом выплачивается пенсия. Данные появляются там благодаря бухгалтерам, регулярно подающим отчетность по каждому сотруднику. Владелец счета в любой момент может посмотреть свои накопления. Например, на «Госуслугах» заказывают электронную выписку («Пенсия, пособия и льготы» — «Извещение о состоянии лицевого счета в ПФР»):

Система отлажена. Бухгалтеры сдают отчеты, переводят деньги, а пенсионный фонд и налоговики их контролируют. Проверяются не только начисления, но и достоверность представленных данных как о самом работнике, так и его стаже. За нарушение сроков отправки сведений работодателей штрафуют на 1 000 рублей (ст. 17 Закона № 27-ФЗ).

Помимо пользы гражданам, персучет помогает государству собирать статистику о среднем заработке или общей численности трудящихся по стране.

Возложение обязанностей на ФНС

В феврале 2017 года к ведению персучета подключили налоговиков. Теперь они контролируют работодателей по начислениям и уплате страховых взносов за граждан. РСВ-1 и 4-ФСС отменили, но создали новый Единый расчет по страховым взносам (ЕРСВ). Он ежеквартально подается в налоговую.

С 2020 года бланк ЕРСВ поменяли, и за 1 квартал бухгалтеры отчитывались уже по новой форме, утвержденной Приказом ФНС от 18.09.2019 № ММВ-7-11/470@.

Пенсионный фонд теперь принимает:

- СЗВ-М — отчет о работающих лицах (ежемесячно до 15 числа);

- СЗВ-СТАЖ, ОВД-1 — по итогам года до 1 марта;

- ДЗВ-3 – по дополнительным взносам на накопительную часть пенсии (ежеквартально до 20 числа);

- СЗВ-ТД – сведения о трудовой деятельности.

Корректировка данных на лицевых счетах производится по форме СЗВ-КОРР, а внесение пропущенных сведений — по СЗВ-ИСХ.

У работника нет СНИЛС: что делать?

Принимая сотрудника на работу, кадровик запрашивает у него документ, подтверждающий регистрацию в системе индивидуального (персонифицированного) учета (ст. 65 ТК РФ) – свидетельство СНИЛС или новое уведомление АДИ-РЕГ. Для бухгалтера важен уникальный номер в ПФР, чтобы перечислять взносы и отчитываться по ним.

Если гражданин устраивается впервые, то документа может и не быть. Это значит, что человек не зарегистрирован в системе учета или просто не получал свидетельство. Тогда работодатель может подать анкету на принятого работника в территориальное отделение ПФР. Ему откроют лицевой счет и предоставят уведомление. Кроме того, сотрудник может и сам получить уведомление в отделении ПФР или через МФЦ.

Полезная информация от Консультант+ о том, как оформить АДИ-РЕГ

Территориальный орган ПФР в течение пяти рабочих дней со дня получения анкеты открывает ИЛС и оформляет документ, подтверждающий регистрацию (п. 13, 48 – 51 Административного регламента предоставления Пенсионным фондом Российской Федерации государственной услуги по приему от граждан анкет в целях регистрации в системе обязательного пенсионного страхования, в том числе по приему от застрахованных лиц заявлений об обмене или о выдаче дубликата страхового свидетельства, утв. Постановлением Правления ПФР от 12.02.2019 N 39п). Читать далее…

Если номера у работодателя нет, сдать СЗВ-М не получится. Это обязательный реквизит и без него бумажный отчет не примут, а электронный не пройдет контроль программы и вернется с протоколом об отказе.

Если бухгалтер столкнулся с этим, нужно поскорее зарегистрировать работника в системе персучета, подав анкету в ПФР. Не стоит отправлять отчет без «пенсионных» номеров — за это можно получить 500 руб. штрафа за каждого такого работника (ст. 17 Закона № 27-ФЗ).

Подводим итоги

- Персонифицированный учет — система хранения данных о трудовом стаже и пенсионных накоплений граждан. Введен в России с 1996 года и применяется по сей день.

- С 1 января 2017 года контроль за уплатой страховых взносов возложен на ФНС.

- Каждому человеку в ПФР открывается индивидуальный лицевой счет под уникальным номером. Доступ к данным есть только у владельца.

- Сведения нужны не только для расчета будущей пенсии, но и при получении пособий, льгот.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Кто и когда должен сдавать в ПФР отчет СЗВ-СТАЖ? Что это за форма и как ее заполнить? Ответы на эти и другие вопросы «Расчет» задал Ирине Разумовой, ведущему эксперту по вопросам бухгалтерского учета и налогообложения ООО «ИК Ю-Софт».

С 1 января 2017 года полномочия по администрированию страховых взносов от ПФР и ФСС переданы в налоговую инспекцию. Изменился и порядок представления сведений о страховом стаже застрахованных лиц в Пенсионном фонде. С 5 марта 2017 года вступило в силу Постановление Правления ПФР от 11 января 2017 года № 3п, документом утверждены новые формы, их необходимо представлять в ПФР. Одной из таких форм является СЗВ-СТАЖ «Сведения о страховом стаже застрахованных лиц».

СЗВ-СТАЖ – отчет индивидуального (персонифицированного) учета, содержащий сведения о застрахованных лицах в системе обязательного пенсионного страхования. Форма заполняется и представляется страхователями на всех сотрудников, включая тех работников, с кем заключены гражданско-правовые договоры. При этом страхователями признаются компании и ИП, которые осуществляют прием на работу по трудовому договору, а также заключают контракты ГПХ, на вознаграждения по которым начисляются страховые взносы. На безработных сведения по форме СЗВ-СТАЖ представляются органами службы занятости.

Когда и куда представлять?

По общему правилу форма СЗВ-СТАЖ представляется в территориальное отделение ПФР по месту регистрации компании ежегодно не позднее 1 марта года, следующего за отчетным годом. То есть впервые данная форма должна быть представлена за 2017 год не позднее 1 марта 2018 года. Но из указанного правила есть и исключения.

При ликвидации организации (прекращении физическим лицом деятельности в качестве ИП) сведения отправляются в Фонд в течение одного месяца со дня утверждения промежуточного ликвидационного баланса (принятия решения о прекращении деятельности в качестве ИП), но не позднее дня представления в ИФНС документов для государственной регистрации ликвидации юридического лица (прекращения деятельности в качестве ИП).

- Юридическое значение общего трудового стажа

- Что назначается инвалиду, у которого отсутствует трудовой стаж

- Что дает педагогический стаж

- Что даёт и когда прерывается медицинский стаж: его особенности

- Чем отличается общий стаж от трудового стажа

- Увольнение стажера по собственному желанию

- Стаж службы в органах внутренних дел

При реорганизации компании – в течение одного месяца со дня утверждения передаточного акта (разделительного баланса), но не позднее дня представления в ИФНС документов для государственной регистрации юридического лица, создаваемого путем реорганизации. Если реорганизация происходит в форме присоединения, то сведения об уволенных работниках подаются не позднее дня представления в ФНС документов для внесения в ЕГРЮЛ записи о прекращении деятельности присоединенной компании.

И третье исключение: в случае подачи работником заявления о назначении пенсии отчет СЗВ-СТАЖ необходимо отправить в Фонд в течение трех календарных дней со дня обращения застрахованного лица к компании.

В какой форме нужно сдать отчет?

Сведения по форме СЗВ-СТАЖ могут быть представлены в ПФР как на бумажном носителе, так и на цифровом, в последнем случае отчет может быть отправлен через единый портал государственных и муниципальных услуг.

СЗВ-СТАЖ – отчет индивидуального (персонифицированного) учета, содержащий сведения о застрахованных лицах в системе обязательного пенсионного страхования. Форма заполняется и представляется страхователями на всех сотрудников, включая тех работников, с кем заключены гражданско-правовые договоры.

Обязанность представлять сведения в электронной форме возникает у страхователя, который представляет данные на двадцать пять и более занятых в компании сотрудников. Обратите внимание: при определении количества работников нужно также учесть специалистов, с которыми заключены договоры ГПХ. По Информации ПФР «О разъяснении представления сведений индивидуального (персонифицированного) учета», если численность сотрудников превышает 25 человек, отчетность необходимо представлять в электронном виде с усиленной квалифицированной электронной подписью.

Нужно ли при сдаче сведений направлять сопроводительное письмо?

Сведения по форме СЗВ-СТАЖ подаются вместе с формой ОДВ-1, которая является сопровождающей и содержит информацию о компании или ИП, об отчетном периоде, общей сумме начисленных и уплаченных страховых взносов за отчетный период и другие данные.

Как заполнять форму (какие программные инструменты существуют)?

На сайте Фонда в свободном доступе размещены программы для подготовки и проверки отчетности, которые в значительной степени облегчают процесс генерации документов.

Нужно ли представлять сведения СЗВ-СТАЖ работнику?

Работодатель должен представить копию формы СЗВ-СТАЖ застрахованному лицу:

- в случае его обращения – не позднее пяти календарных дней со дня обращения;

- в случае его увольнения – в день увольнения сотрудника или в день прекращения договора гражданско-правового характера.

Нужно ли в форме СЗВ-СТАЖ указывать работника, который целый год находился в отпуске по уходу за ребенком?

Несмотря на то, что в период нахождения работника в отпуске по уходу за ребенком выплаты, облагаемые страховыми взносами, не производятся, с сотрудником продолжает действовать трудовой договор, поэтому он является застрахованным лицом. Следовательно, необходимо этого сотрудника указывать в форме СЗВ-СТАЖ. При этом в графе 11 «Дополнительные сведения» раздела 3 формы указываются следующие коды:

- «ДЕТИ» – в случае предоставления отпуска по уходу за ребенком в возрасте до полутора лет;

- «ДЛДЕТИ» – в случае предоставления отпуска по уходу за ребенком в возрасте от полутора до трех лет;

- «ДЕТИПРЛ» – в случае предоставления отпуска по уходу за ребенком до достижения возраста трех лет другому родственнику или опекуну, фактически осуществляющим уход за ребенком.

Каким образом в форме СЗВ-СТАЖ необходимо указывать период, если работник трудится в режиме неполного рабочего дня или недели?

В случае если сотрудник занят в компании в течение полного рабочего дня, но трудится в режиме неполной рабочей недели, период занятости отражается по фактически отработанному времени. Если сотрудник выполняет работы в режиме неполного рабочего дня, в сведениях по форме СЗВ-СТАЖ отражается объем работ (доля ставки) за период.

Как нужно в сведениях по форме СЗВ-СТАЖ, представляемых в ПФР по итогам года, заполнять разделы 4 и 5?

Раздел 4 «Сведения о начисленных (уплаченных) страховых взносах на обязательное пенсионное страхование» и раздел 5 «Сведения об уплаченных пенсионных взносах в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения» заполняются только для форм СЗВ-СТАЖ с типом сведений «Назначение пенсии». Таким образом, заполнять разделы 4 и 5 не нужно.

Какова ответственность за непредставление отчета?

За несвоевременное представление отчета или в случае, если компания направит в Фонд неполные или недостоверные данные, предусмотрен штраф в размере 500 рублей за каждого сотрудника. Кроме того, руководство организации (индивидуальный предприниматель) может быть привлечено к административной ответственности, наказание за такое нарушение – от 300 до 500 рублей.

Страхователь, который обязан представлять сведения в электронной форме и не выполнил указанную обязанность, подлежит привлечению к ответственности в виде штрафа в 1000 рублей.

В течение какого времени работодатель должен хранить сведения по форме СЗВ-СТАЖ?

Пунктом 3 статьи 8 Закона Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования определено, что копии сведений, представляемых в ПФР, хранятся в компаниях или у ИП. Хранение копий должно осуществляться по правилам, установленным для хранения документов бухгалтерского учета и отчетности. Согласно Перечню типовых управленческих архивных документов, образующихся в процессе деятельности госорганов, органов местного самоуправления и организаций, с указанием сроков хранения (утв. Приказом Минкультуры России от 25 августа 2010 г. № 558), годовая бухгалтерская отчетность хранится постоянно (поз. 351 Перечня). Таким образом, работодатель должен хранить сведения по форме СЗВ-СТАЖ постоянно.

Практическая энциклопедия бухгалтера

Все изменения 2020 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

Форма утверждена Постановлением Правления ПФР от № 3п. См. «Новые формы персонифицированного учета: , , И ». Кто должен сдавать форму в подразделения ПФР? Должны ли сдавать индивидуальные предприниматели? Какой срок сдачи нового отчета? Требуется ли заполнять новый отчет при выходе сотрудников на пенсию? Ответим на эти и другие вопросы, а также приведем образец заполнения бланка .

Кто и куда должен представлять форму

Сдавать в территориальные подразделения ПФР сведения по форме обязаны:

- организации и их обособленные подразделения;

- индивидуальные предприниматели, адвокаты, нотариусы, частные детективы.

Полагаем целесообразным дополнительно рассмотреть некоторые особенности, с которыми могут столкнуться страхователи, при решении вопроса о необходимости сдачи новой персонифицированного отчетности по форме .

Если в отчетном периоде не было выплат

Если с «физиком» заключен трудовой или договор, но выплат по ним в отчетном периоде не было, то форму по итогам года, все равно, нужно формировать и сдавать. Факт наличия (отсутствия) выплат не является определяющим применительно к данной отчетности.

Если генеральный выплат не получает

Особенность правового статуса руководителя (директора) организации состоит в следующем: на него распространяется действие норм трудового права, как на работника, вступившего с работодателем — юридическим лицом в трудовые отношения на основании трудового договора (ч. 1 ст. 273, ст. 274 ТК РФ). В связи с этим, не исключаем, что форму по итогам отчетного периода (то есть, года) потребуется формировать на генерального учредителя. Причем даже если с ним не заключен трудовой договор и никаких выплат от собственной организации он не получает. Ведь отчет по форме нужно заполнять на всех лиц, находящихся со страхователем в трудовых отношениях (п. 1.5 Порядка заполнения, утв. Постановлением Правления ПФР от № 3п). Однако пока официальных разъяснений на этот счет не было. Поэтому утверждений на этот счет делать не станем.

Если самозанятые граждане не являются работодателями

Индивидуальные предприниматели, адвокаты и нотариусы, которые платят пенсионные взносы только «за себя», сведения по форме на самих себя сдавать не должны. Ведь они вступили ни в трудовые, ни в отношения с страхователем. Отчитываться о своем собственном стаже они не должны.

Куда сдавать отчет

Новый отчет о стаже сдается в территориальные органы ПФР. Налоговые инспекции его не примут, несмотря на то, что с 2017 года они контролируют начисления и уплату страховых взносов. Стаж физических лиц остался «под присмотром» ПФР и его территориальных органов.

Срок сдачи годового отчета о стаже

Заметим, что новая форма не отменяет подачу сведений по форме . Объясняется это, в первую очередь тем, что у этих отчетных форм — разное предназначение. На основании ежемесячных отчетов фонд отслеживает факт работы пенсионеров. Это нужно для того, чтобы ограничить им индексацию пенсий. У бланка — совершенно другая «задача». Из этого отчета чиновники будут брать данные о стаже и взносах, чтобы отражать их на индивидуальных лицевых счетах застрахованных лиц. А на основании этих данных потом будут назначаться страховые пенсии.

Когда сдается досрочно

Отчет может потребоваться передать органам ПФР досрочно — не дожидаясь окончания отчетного года. Это необходимо сделать, если к страхователю (организации или ИП) обраться с заявлением работник (подрядчик) в котором сообщит, что в ближайшее время планирует выйти на пенсию. В таком случае отчет страхователь обязан направить в территориальное подразделение ПФР в течение трех календарных дней со дня обращения застрахованного лица. Это предусмотрено пунктом 2 статьи 11 Федерального закона от № . Однако даже в таком случае форму на такого человека также нужно будет сдать в качестве годовой отчетности — не позднее 1 марта.

Бланк : как заполнять

![]()

Далее рассмотрим состав этого бланка и приведем образцы заполнения его основных разделов.

Раздел 1 «Сведения о страхователе»

Заметим, что пунктом 2.1.4 , утв. Постановлением Правления ПФР от № 3п, предусмотрено, что в поле «Наименование (краткое)» нужно указывать именно краткое название организации (юридического лица). Но как поступать индивидуальным предпринимателям? Нужно ли это поле внести «Фамилию, Имя и Отчество» бизнесмена? В Порядке заполнения на этот счет ничего не сказано. Однако форматом, необходимым для сдачи отчета предусмотрено, что это поле не должно оставаться незаполненным. Поэтому, по всей видимости, в ИП в этом поле должны указывать свои фамилию, имя и отчество. Возможно, на этот счет вскоре появятся официальные пояснения от ПФР.

Также в этом разделе формы знаком «X» нужно отметить тип подаваемых сведений:

- «исходная» — когда сведения сдаются впервые;

- «дополняющая» — если исходные данные содержали ошибки, которые не позволили разнести данные по лицевым счетам застрахованных лиц;

- «назначение пенсии» — если застрахованному лицу для назначения страховой пенсии нужно учесть данные отчетного периода (года), за который форма еще не подавалась.

Раздел 2 «Отчетный период»

В этом разделе нужно показать год, за который представляются отчетные сведения. Соответственно, при первой сдаче годового отчета в 2018 году в этом поле нужно отметить «2017».

Если, к примеру, в 2017 году к вам обратиться работник и сообщит, что выходит на пенсию, то в поле «Отчетный период» также покажите «2017», поскольку именно данные с начала этого года требуются фонду для назначения и расчета страховой пенсии.

Раздел 3. «Сведения о периодах работы застрахованных лиц»

В этом разделе укажите, в частности, ФИО каждого застрахованного лица, СНИЛС, периоды работы по трудовому или договору, а также отметить коды, касающиеся периодов работы.

Общие правила заполнения

При заполнении отчета придерживайтесь определенных правил, которые закреплены в , утв. Постановлением Правления ПФР от № 3п. Так, например:

- Ф.И.О указывайте в именительном падеже;

- данные в графах 6 и 7 «Период работы» указывайте в пределах отчетного периода. То есть, если сдаете отчет за 2017 год, то даты должны быть только в пределах 2017 года (c по );

- для форм с типом «Назначение пенсии» графу «Период работы» заполняйте на дату предполагаемого выхода на пенсию. Эту дату работник должен указать в заявлении при обращении к работодателю.

Периоды работы застрахованных лиц в форме потребуется сопровождать различными поясняющими кодами. Напомним, то похожий подход применялся ранее и при заполнении раздела 6 расчета по страховым взносам по форме . Однако форма этого расчета с 2017 года больше не применятся.

Приведем несколько примеров «стажевой» кодировки раздела 11 нового персонифицированного отчета :

| Некоторые коды для графы 11 раздела 3 формы | |

|---|---|

| Код | Применение |

| «ДОГОВОР», «НЕОПЛДОГ», «НЕОПЛАВТ». | Этими кодами показывается период работы застрахованного лица в рамках договора. Если оплата по договору произведена в отчетном периоде, то указывается код «ДОГОВОР». Если оплата в отчетном периоде отсутствует, то указывается код «НЕОЛДОГ» или «НЕОЛПАВТ». |

| «ДЕТИ» | Отпуск по уходу за ребенком. |

| «НЕОПЛ» | Отпуск без сохранения заработной платы, время простоя по вине работника, неоплачиваемые периоды отстранения от работы (недопущения к работе) и другие неоплачиваемые периоды. |

| «КВАЛИФ» | Повышение квалификации с отрывом от прозводства. |

| «УЧОТПУСК» | Дополнительные отпуска тем, кто совмещает работу и учебу |

| «СДКРОВ» | Дни сдачи крови и предоставлением в связи с этим отпуска |

| «ДЛДЕТИ» | Отпкск по уходу за ребенком от 1.5 до лет |

| «ДОПВЫХ» | Дополнительные выходные дни лицам, ухаживающим за . |

| «ДЕТИПРЛ» | Если отпуск по уходу за ребенком до достижениям лет предоставляется бабушке, дедушке, другим родственникам или опекунам |

Раздел 4 «Сведения о начисленных (уплаченных) страховых взносах на обязательное пенсионное страхование» и раздел 5 «Сведения об уплаченных пенсионных взносах в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения» заполняется только в форме с типом «Назначение пенсии». В «исходной» форме отчета о стаже графы этих разделов оставьте пустыми.

Что же касается заполнения, то в разделе 4 знаком «X» отметьте, начислены и уплачены ли страховые пенсионные взносы за периоды работы, отмеченные в разделе 3 формы. В разделе 5 знаком «X» также нужно ответить на вопросы о том, уплачены ли пенсионные взносы в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения (если такие договоры заключены). Если да, то нужно указать период такой уплаты.

Нулевой отчет: нужно ли сдавать?

Даже если нет сотрудников, то сдать «нулевой» попросту невозможно. Дело в том. что формат отчета , утвержденный Постановлением Правления ПФР от № 3п, предусматривают по крайней мере одну заполненную строку в списке застрахованных лиц. Сдать же отчет без единой записи в разделе 3 «Сведения о периодах работы застрахованного лица» — невозможно. Поэтому обязательно заполните данные хотя бы на единственного учредителя, который получает зарплату и выступает в роли руководителя компании.

Как сдавать отчет

Если же количество сотрудников, данные о которых включены в отчет, не превышает человек, то можно сдавать отчетность в бумажном виде.

Ответственность: какие могут быть штрафы

Если же отчет о стаже сдать вовремя, но показать в нем данные не по всем сотрудникам, то также возможен штраф — 500 рублей за каждого застрахованного сотрудника, которого не включили в отчетность.

Также возможет штраф, если компания или ИП сдаст отчет в срок, но покажет в нем недостоверную информацию. Тогда также возможен штраф — 500 рублей за каждого застрахованного сотрудника, по которому привели недостоверные данные (например, указали неверный СНИЛС). Это предусмотрено статьей 17 Федерального закона от № .

Чтобы избежать штрафа — уточните в течение пяти рабочих дней с момента, когда получите протокол из ПФР. Это допускается статьей 17 Федерального закона от № . Если уложитесь в этот срок — штрафов не будет.

Как мы уже сказали, если количество сотрудников 25 и больше, то сдавать по ним страхователь обязан в электронной форме. Если в нарушение этого требования сдать «бумажный» отчет, то страхователя оштрафуют на 1000 руб. Это предусмотрено частью 4 статьи 17 Федерального закона от № .

Копии сотрудникам: нужно ли выдавать

Также имейте в виду, что выписку из отчета нужно выдать работнику в день увольнения или прекращения договора. Это следует из пункта 4 статьи 11 Федерального закона от № и статьи 7 Федерального закона от № .

Отчеты обязательно должны сопровождаться формой . Без этого отчетность сдать не получится. См. «Новые формы персонифицированного учета: , , И ».

Читайте также: